下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:45

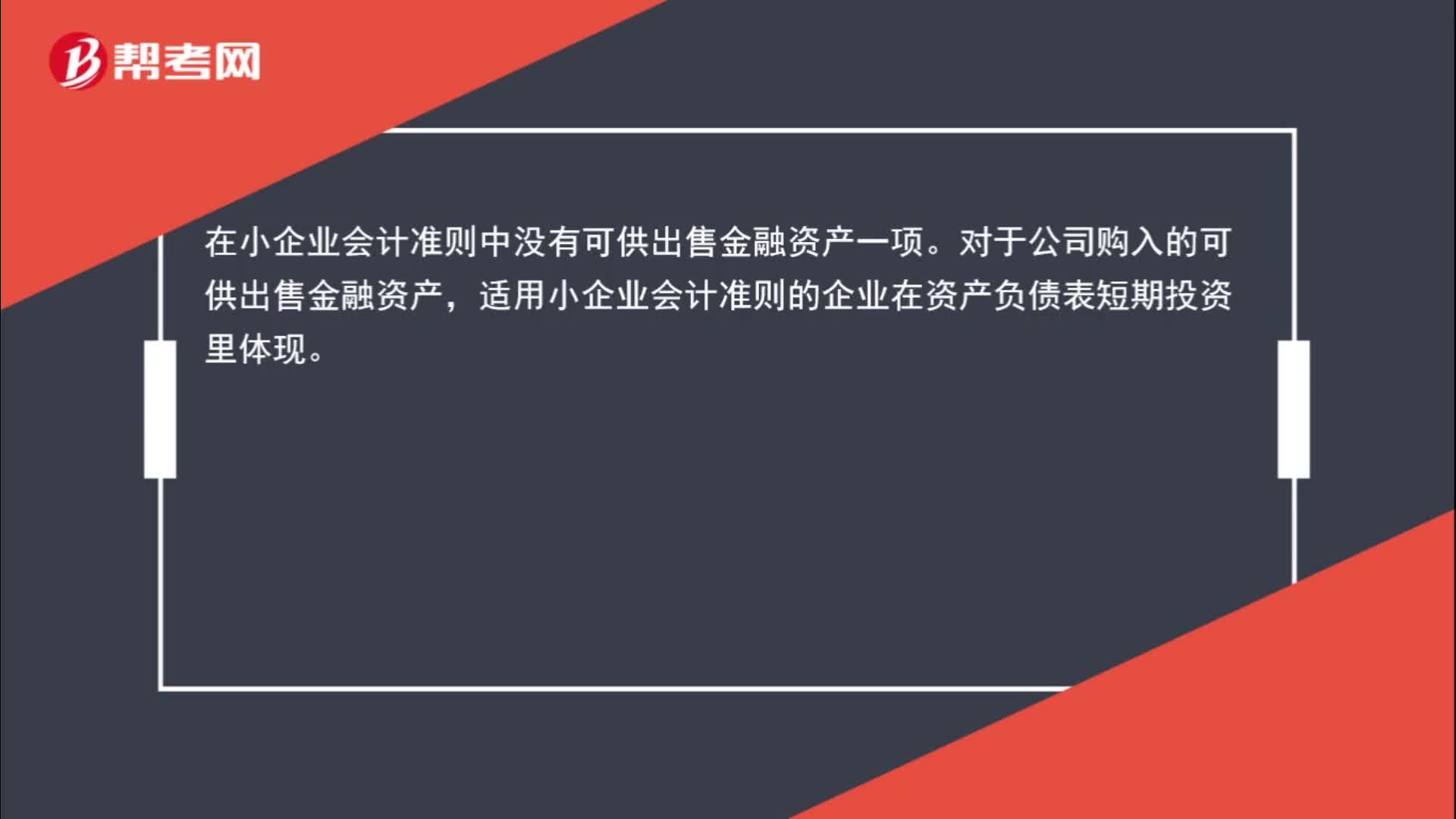

00:45小企業(yè)會計準則,有可供出售金融資產(chǎn)科目嗎?:小企業(yè)會計準則,有可供出售金融資產(chǎn)科目嗎?在小企業(yè)會計準則中沒有可供出售金融資產(chǎn)一項。對于公司購入的可供出售金融資產(chǎn),適用小企業(yè)會計準則的企業(yè)在資產(chǎn)負債表短期投資里體現(xiàn)。

00:58

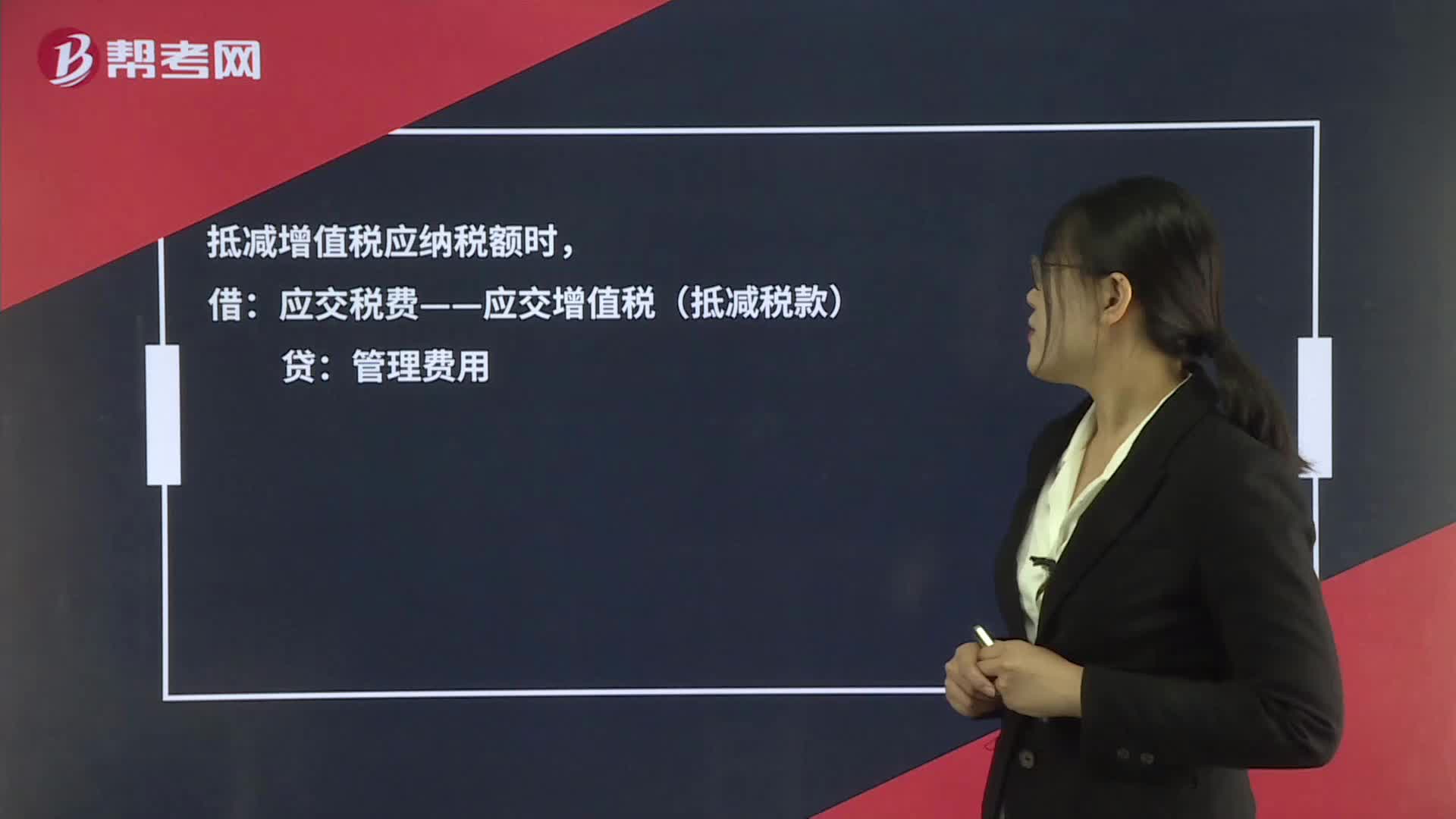

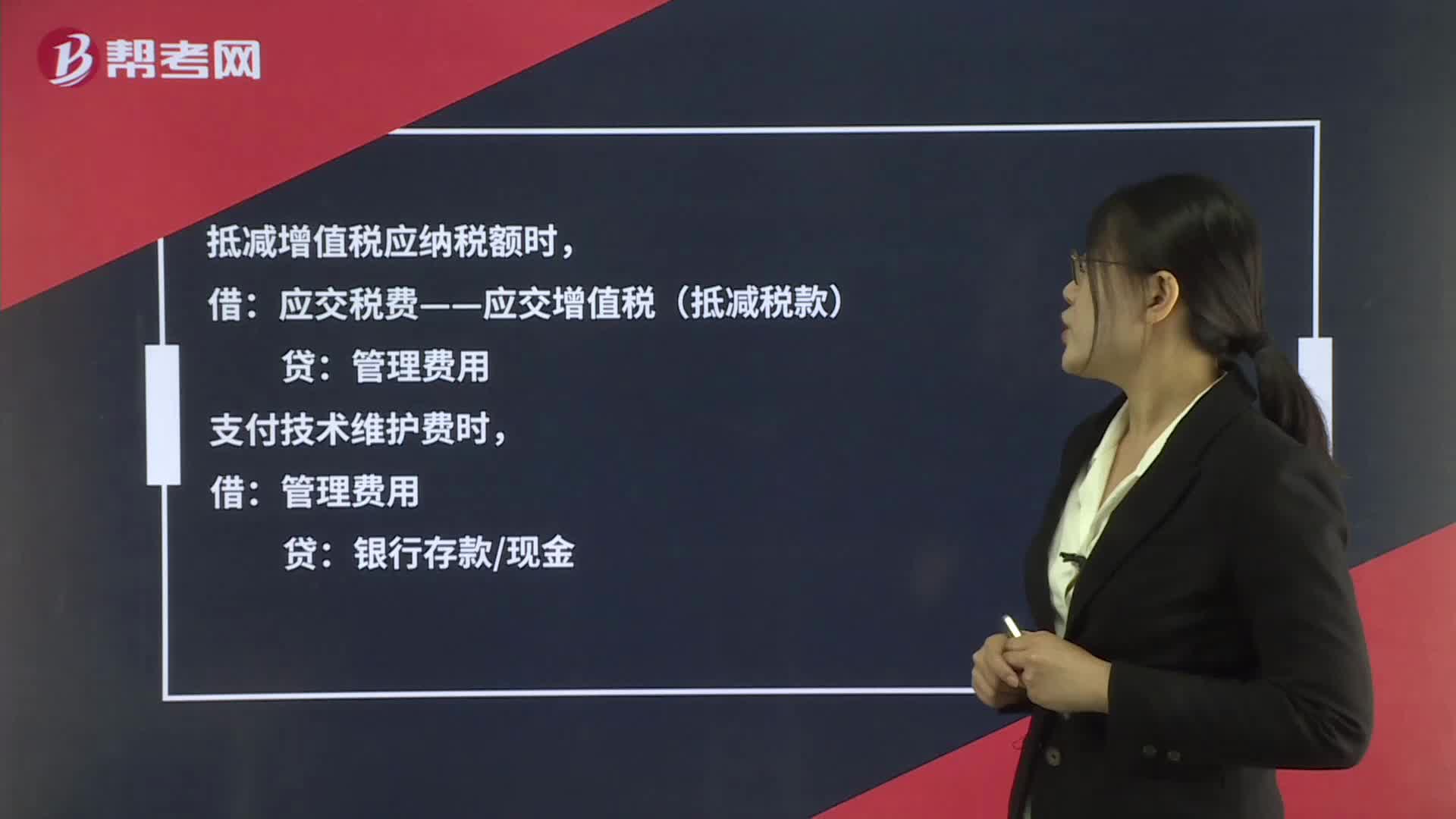

00:58購買金稅盤和收取的年服務(wù)費如何做會計分錄?:購買金稅盤和收取的年服務(wù)費如何做會計分錄?賬務(wù)處理如下:購入專用設(shè)備時,管理費用(價稅合計額):銀行存款庫存現(xiàn)金應(yīng)付賬款:抵減增值稅應(yīng)納稅額時:支付技術(shù)維護費時:管理費用貸銀行存款現(xiàn)金抵減增值稅稅額時借應(yīng)交稅費——應(yīng)交增值稅(抵減稅款)貸管理費用

01:07

01:07購買金稅盤和收取的年服務(wù)費如何入賬?:購買金稅盤和收取的年服務(wù)費如何入賬?賬務(wù)處理如下:購入專用設(shè)備時,管理費用(價稅合計額):銀行存款庫存現(xiàn)金應(yīng)付賬款:抵減增值稅應(yīng)納稅額時:貸:支付技術(shù)維護費時:銀行存款現(xiàn)金抵減增值稅稅額時借應(yīng)交稅費——應(yīng)交增值稅(抵減稅款)貸管理費用在申報納稅時直接申報抵減然后會計賬上這樣做分錄就可以了

09:05

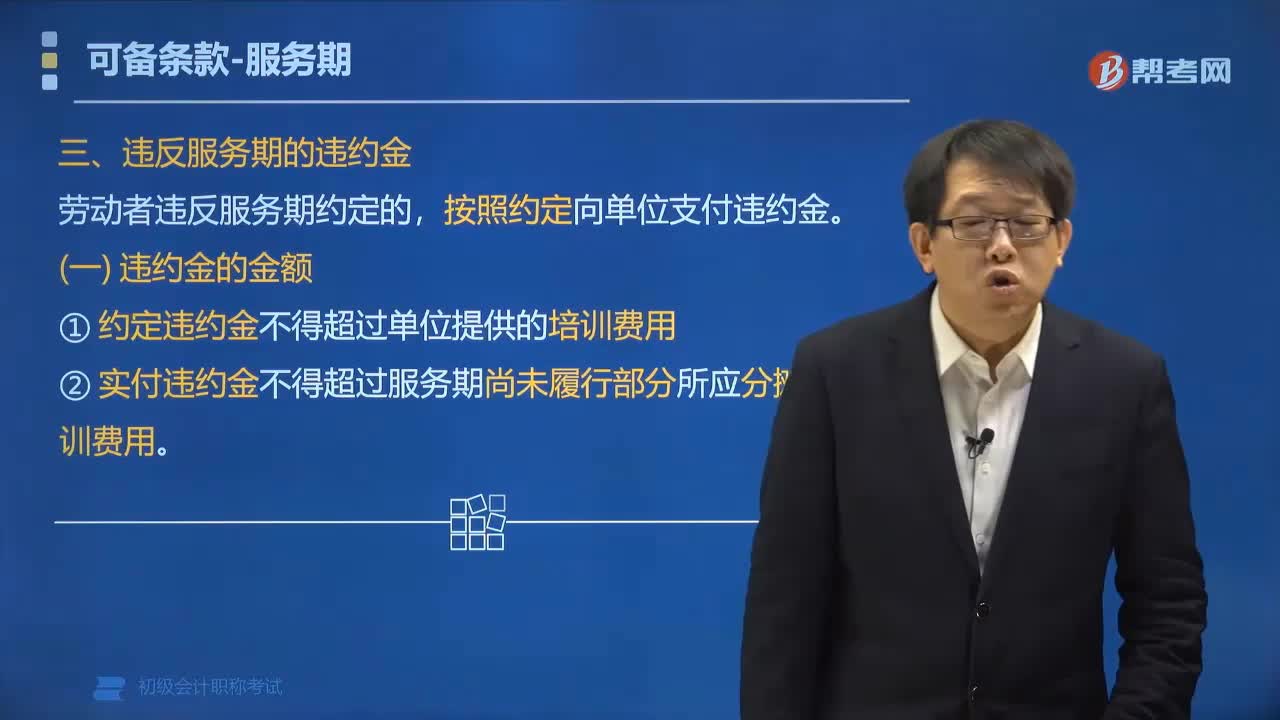

09:05違反服務(wù)期有哪些違約責(zé)任?:違反服務(wù)期有哪些違約責(zé)任?按照約定向單位支付違約金。違約金的數(shù)額不得超過用人單位提供的培訓(xùn)費用。如果用人單位沒有對勞動者培訓(xùn)出資,則無權(quán)要求勞動者按約定承擔(dān)違約責(zé)任;也不能要求勞動者承擔(dān)違約責(zé)任。1. 約定違約金不得超過單位提供的培訓(xùn)費用。2. 實付違約金不得超過服務(wù)期尚未履行部分所應(yīng)分攤的培訓(xùn)費用:(2)在合同中免除自己法定責(zé)任、排除勞動者權(quán)利 ?致使合同無效:

01:42

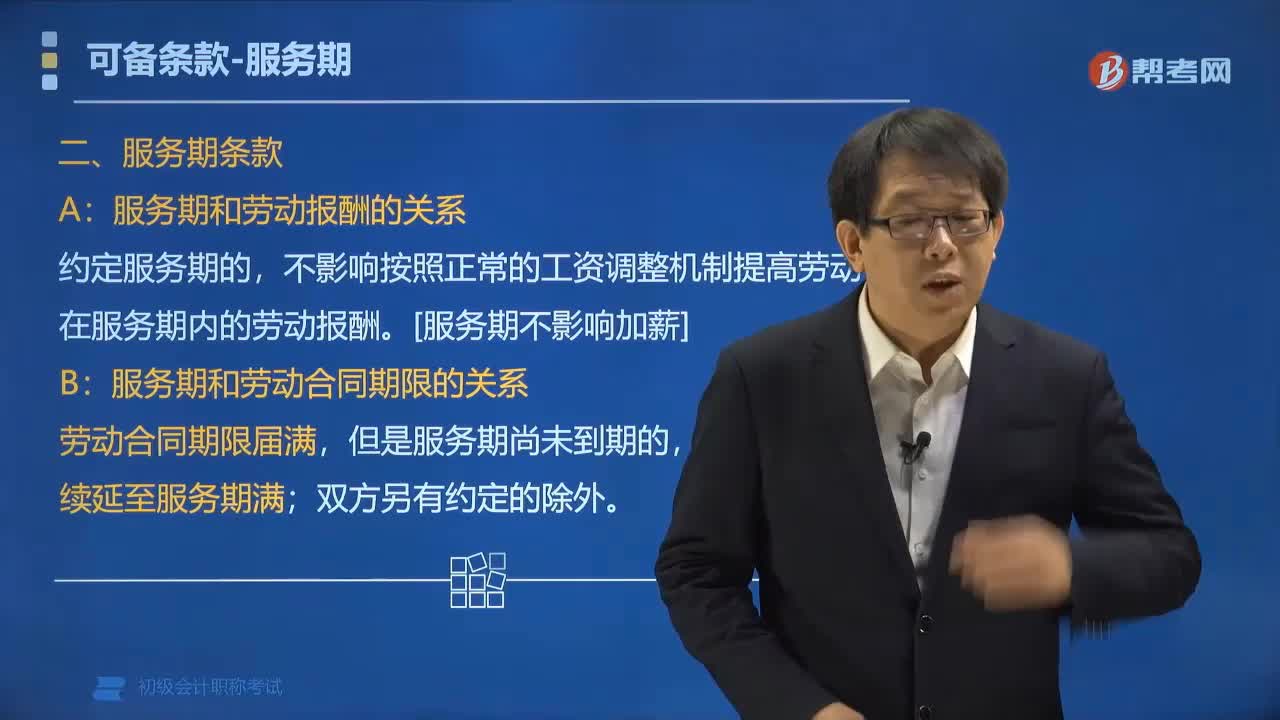

01:42服務(wù)期有哪些條款規(guī)定?:一、服務(wù)期和勞動報酬的關(guān)系,約定服務(wù)期的。不影響按照正常的工資調(diào)整機制提高勞動者在服務(wù)期內(nèi)的勞動報酬,二、服務(wù)期和勞動合同期限的關(guān)系,服務(wù)期與勞動合同一般期限在時間長度上不一致,勞動合同應(yīng)當(dāng)續(xù)延至服務(wù)期滿,劉某的服務(wù)期為6年,A. 劉某的服務(wù)期為6年;B. 劉某違反服務(wù)期約定應(yīng)支付違約金80000元:服務(wù)期的期限、用人單位支付的培訓(xùn)費金額均由用人單位和勞動者自由約定

02:23

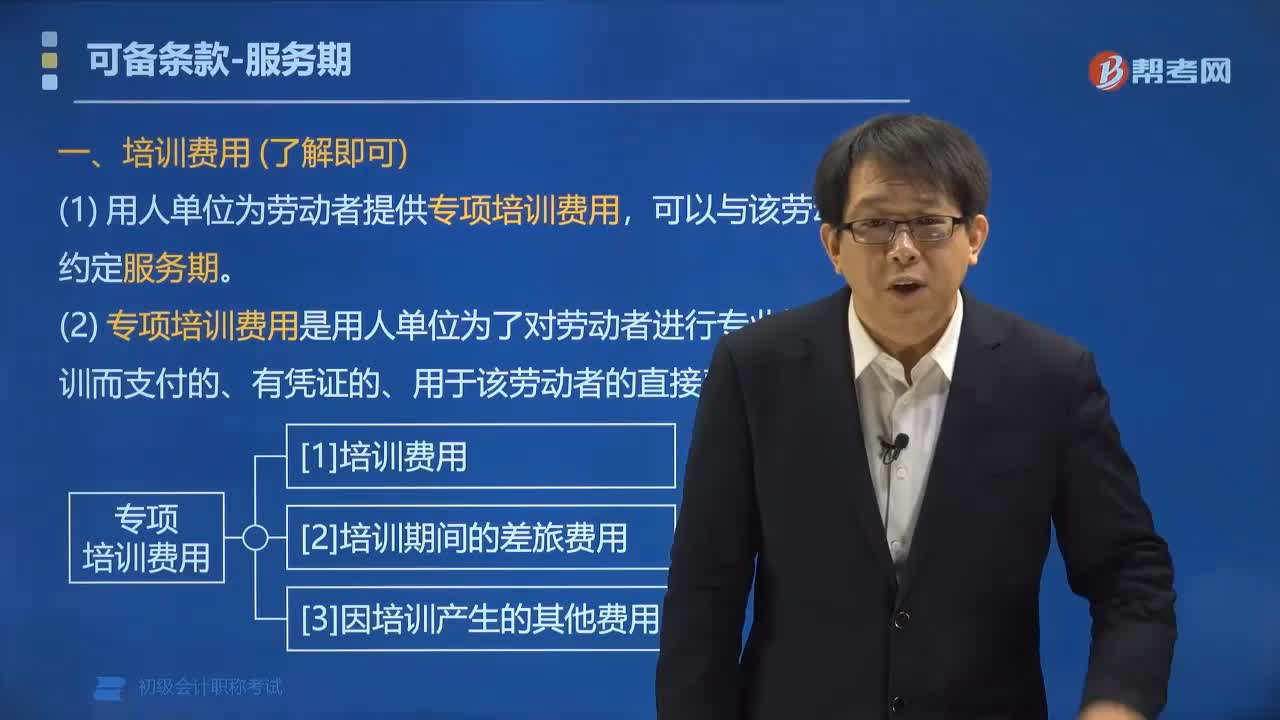

02:23服務(wù)期的培訓(xùn)費用包括哪些?:服務(wù)期的培訓(xùn)費用包括哪些?服務(wù)期的專項培訓(xùn)費用是用人單位為了對勞動者進行專業(yè)技術(shù)培訓(xùn)而支付的、有憑證的、用于該勞動者的直接費用,(1)培訓(xùn)費用;(2)培訓(xùn)期間的差旅費用;(3)因培訓(xùn)產(chǎn)生的其他費用。用人單位為勞動者提供專項培訓(xùn)費用,可以與該勞動者約定服務(wù)期。①對勞動者提供的是專業(yè)技術(shù)培訓(xùn),包括專業(yè)知識和職業(yè)技能培訓(xùn);②培訓(xùn)的形式可以是脫產(chǎn)的,③培訓(xùn)費用的數(shù)額比較大;

01:47

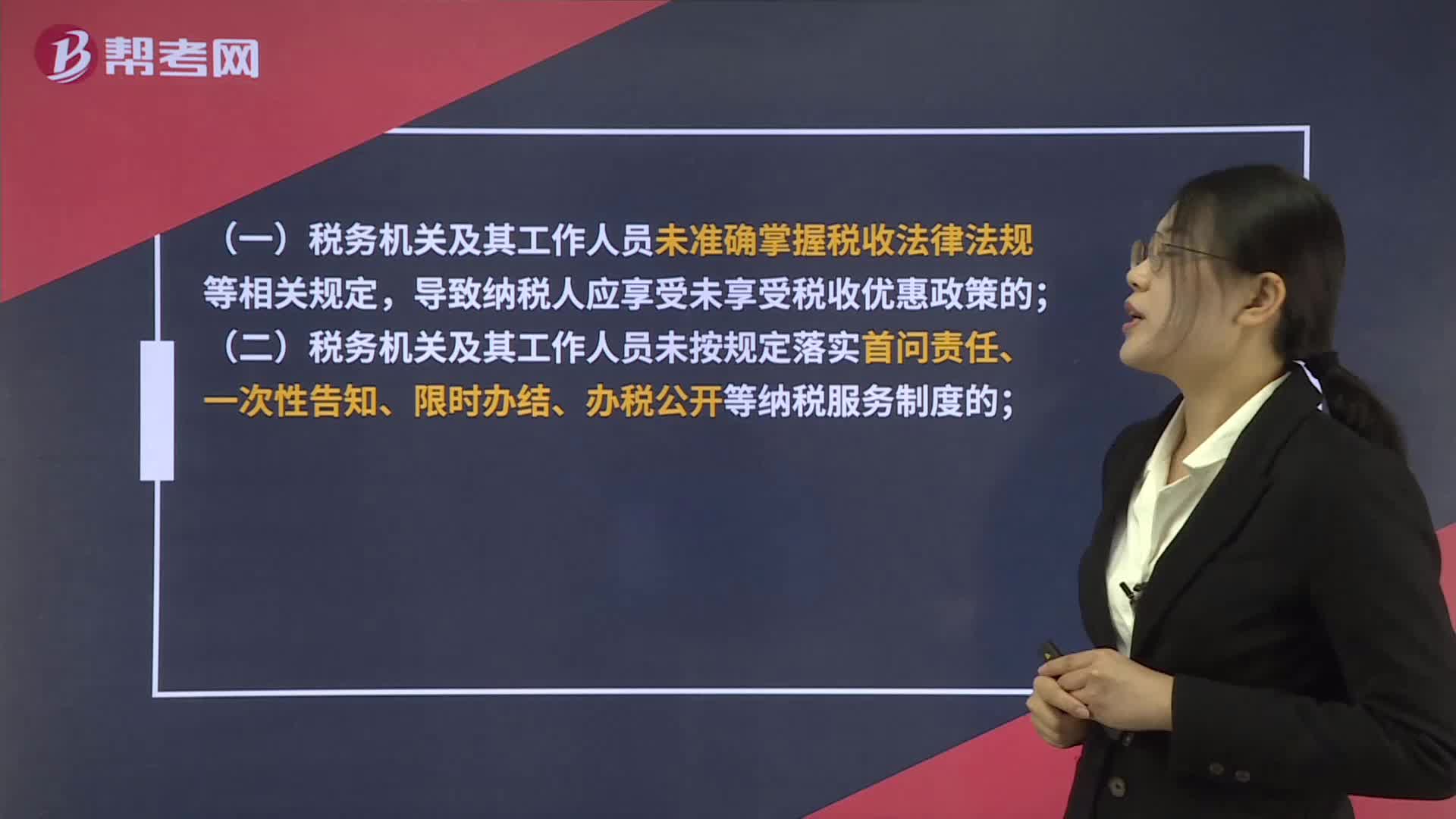

01:47納稅服務(wù)質(zhì)效的投訴內(nèi)容有哪些?:根據(jù)《國家稅務(wù)總局關(guān)于修訂《納稅服務(wù)投訴管理辦法》的公告》(國家稅務(wù)總局公告2019年第27號)第十一條的規(guī)定:是指納稅人認為稅務(wù)機關(guān)及其工作人員在履行納稅服務(wù)職責(zé)過程中未能提供優(yōu)質(zhì)便捷的服務(wù)而進行的投訴。(一)稅務(wù)機關(guān)及其工作人員未準確掌握稅收法律法規(guī)等相關(guān)規(guī)定,(二)稅務(wù)機關(guān)及其工作人員未按規(guī)定落實首問責(zé)任、一次性告知、限時辦結(jié)、辦稅公開等納稅服務(wù)制度的;

01:54

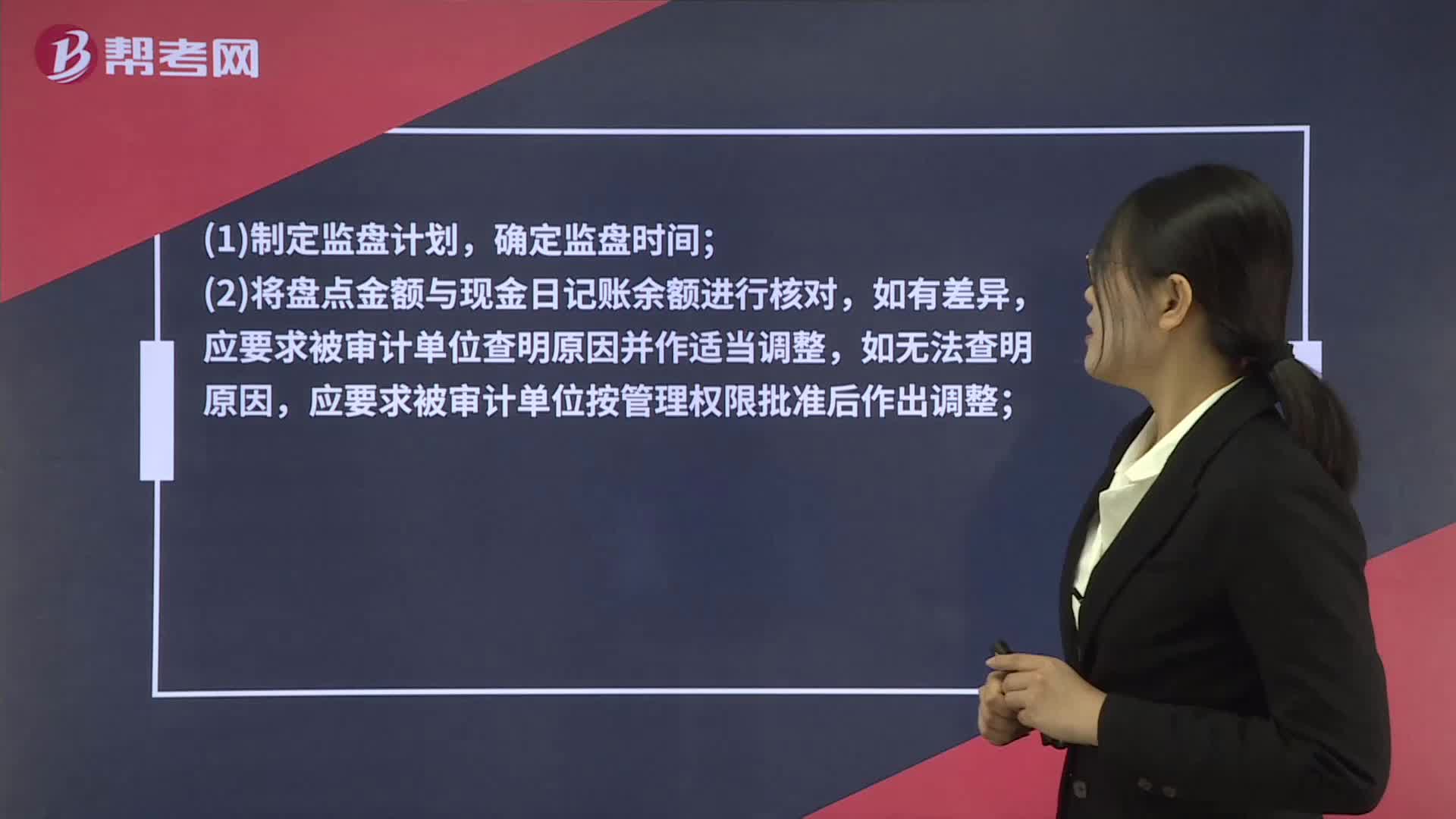

01:54貨幣資金庫存現(xiàn)金的科目底稿實質(zhì)性程序有哪些?:貨幣資金庫存現(xiàn)金的科目底稿實質(zhì)性程序有哪些?1. 核對庫存現(xiàn)金日記賬與總賬的金額是否相符,檢查非記賬本位幣庫存現(xiàn)金的折算匯率及折算金額是否正確。2將盤點金額與現(xiàn)金日記賬余額進行核對,應(yīng)要求被審計單位查明原因并作適當(dāng)調(diào)整,應(yīng)要求被審計單位按管理權(quán)限批準后作出調(diào)整;3在非資產(chǎn)負債表日進行盤點時,應(yīng)調(diào)整至資產(chǎn)負債表日的金額;4若有充抵庫存現(xiàn)金的借條、未提現(xiàn)支票、未作報銷的原始憑證,

00:22

00:22涉稅服務(wù)相關(guān)法律題型有哪些?:涉稅服務(wù)相關(guān)法律題型有:單項選擇題、 多項選擇題、。綜合分析題(非定向選擇題)

01:03

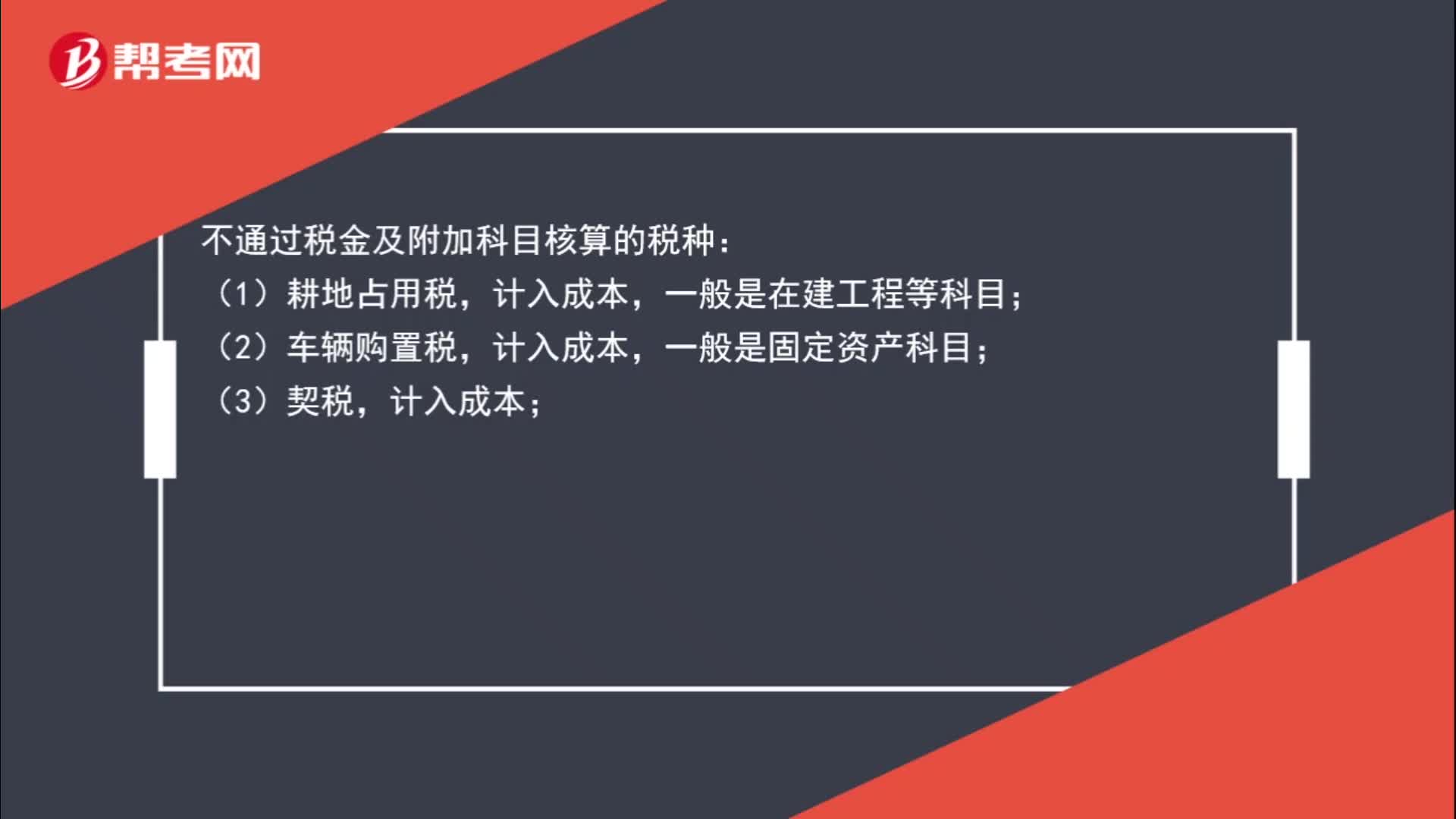

01:03不通過稅金及附加科目核算的稅種有哪些?:不通過稅金及附加科目核算的稅種:(1)耕地占用稅,一般是在建工程等科目;(2)車輛購置稅,計入成本,一般是固定資產(chǎn)科目;(3)契稅,計入成本;(4)增值稅(可抵扣部分);(5)企業(yè)所得稅;(6)個人所得稅,一般通過應(yīng)付職工薪酬核算。

00:54

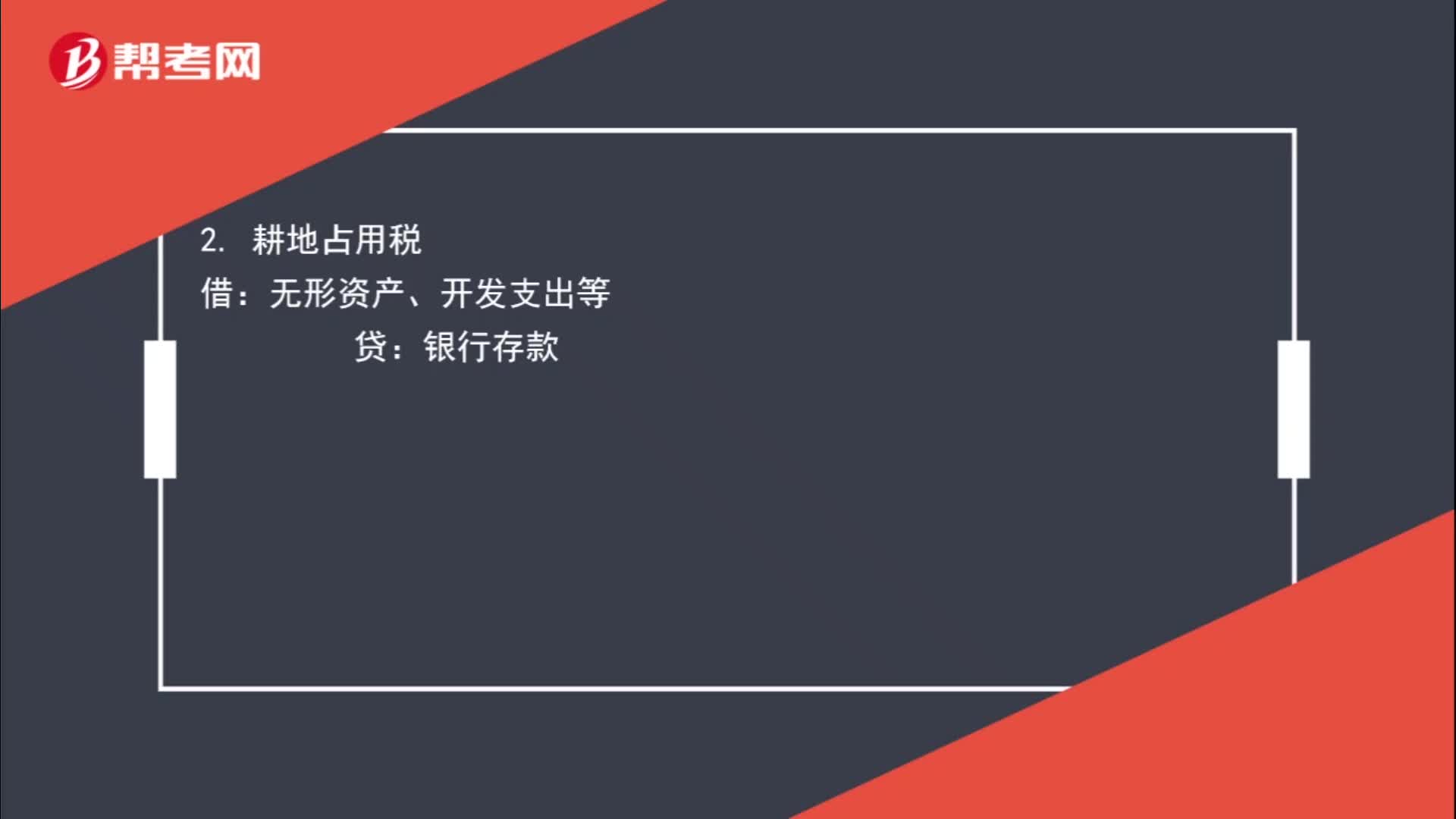

00:54不通過“應(yīng)交稅費”科目核算的有哪些?:應(yīng)交稅費”科目核算的有哪些?稅金及附加:2. 耕地占用稅:無形資產(chǎn)、開發(fā)支出等:無形資產(chǎn)、固定資產(chǎn)等4. 車輛購置稅借固定資產(chǎn)貸銀行存款

02:47

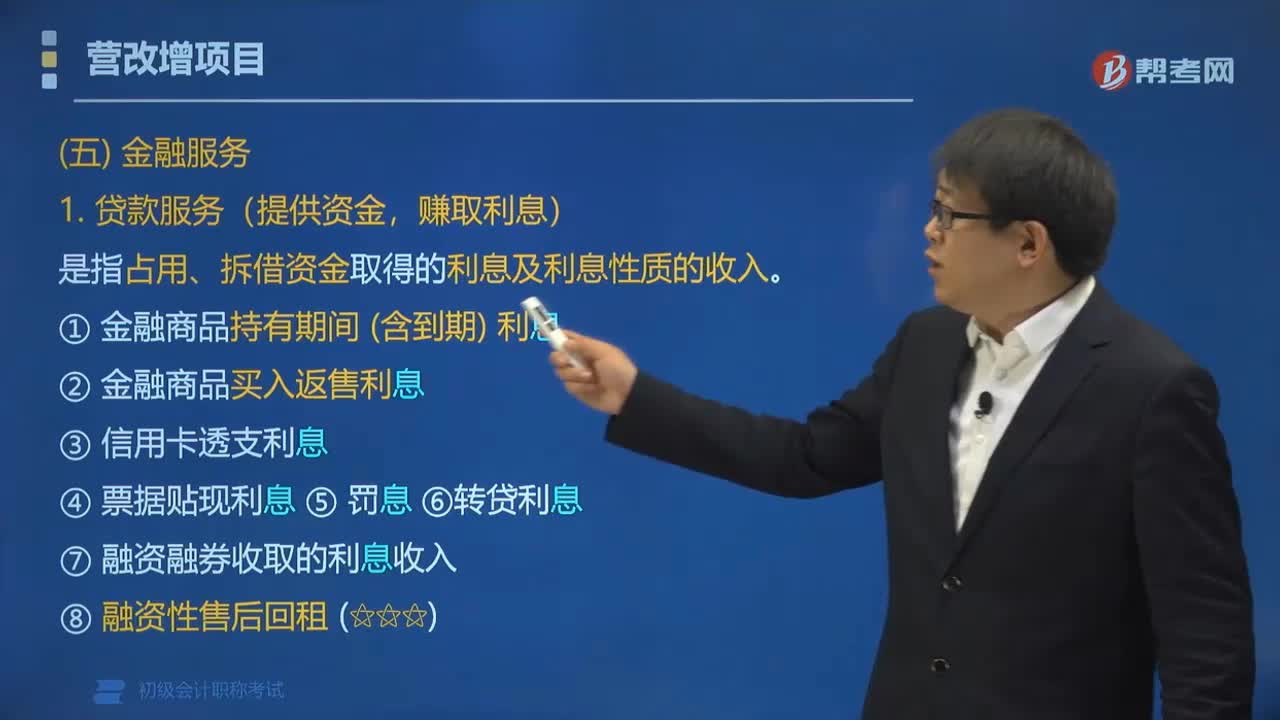

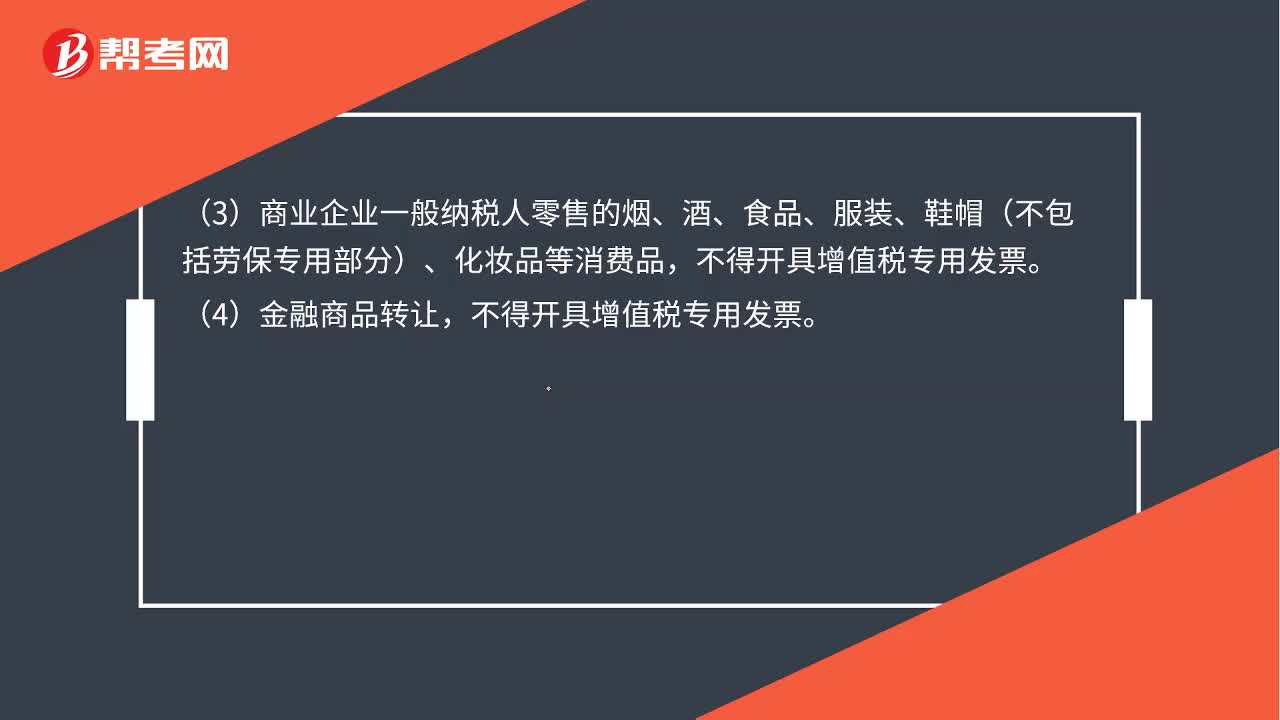

02:47除了轉(zhuǎn)讓金融商品不能開增值稅,還有哪幾個不能開?:除了轉(zhuǎn)讓金融商品不能開增值稅,下列情形不得開具增值稅專用發(fā)票:扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費后的余額為銷售額。(6)試點納稅人提供有形動產(chǎn)融資性售后回租服務(wù),可以開具普通發(fā)票。(7)試點納稅人提供旅游服務(wù)差額計稅的,可以開具普通發(fā)票。按照經(jīng)紀代理服務(wù)繳納增值稅,其銷售額不包括受客戶單位委托代為向客戶單位員工發(fā)放的工資和代理繳納的社會保險、住房公積金。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日