下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:09

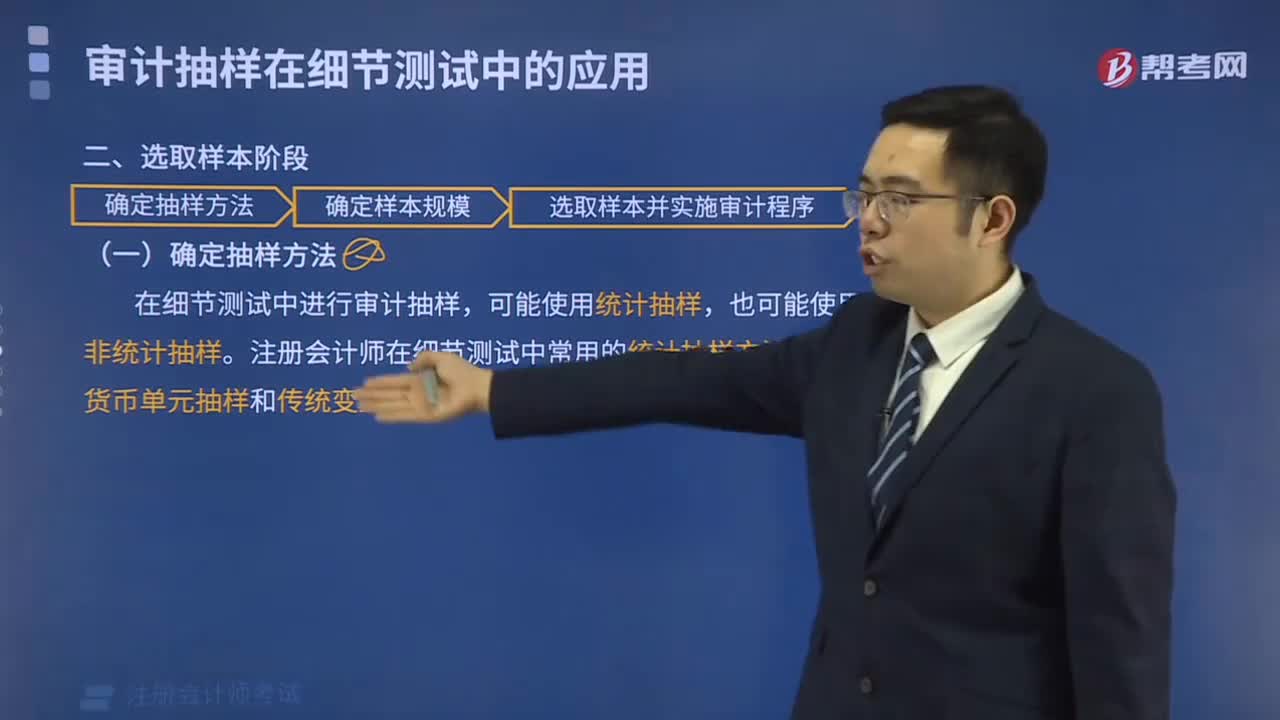

01:09如何認(rèn)定銷售交易中的控制目標(biāo)是否實現(xiàn)?:如何認(rèn)定銷售交易中的控制目標(biāo)是否實現(xiàn)?注冊會計師通過設(shè)計一系列關(guān)于控制目標(biāo)是否實現(xiàn)的問題,從而確認(rèn)某項業(yè)務(wù)流程中需要加以控制的環(huán)節(jié)。這些問題針對的是業(yè)務(wù)流程中數(shù)據(jù)生成、轉(zhuǎn)移或被轉(zhuǎn)換的環(huán)節(jié)。那么怎樣才能認(rèn)定銷售交易中的控制目標(biāo)是否實現(xiàn)呢?我們列舉幾個例子來說明。1.怎樣確保沒有記錄虛構(gòu)或重復(fù)的銷售?相關(guān)認(rèn)定為“發(fā)生”2.怎樣確保所有的銷售和收款均已記錄。3.怎樣保證貨物運(yùn)送給正確的收貨人”

00:20

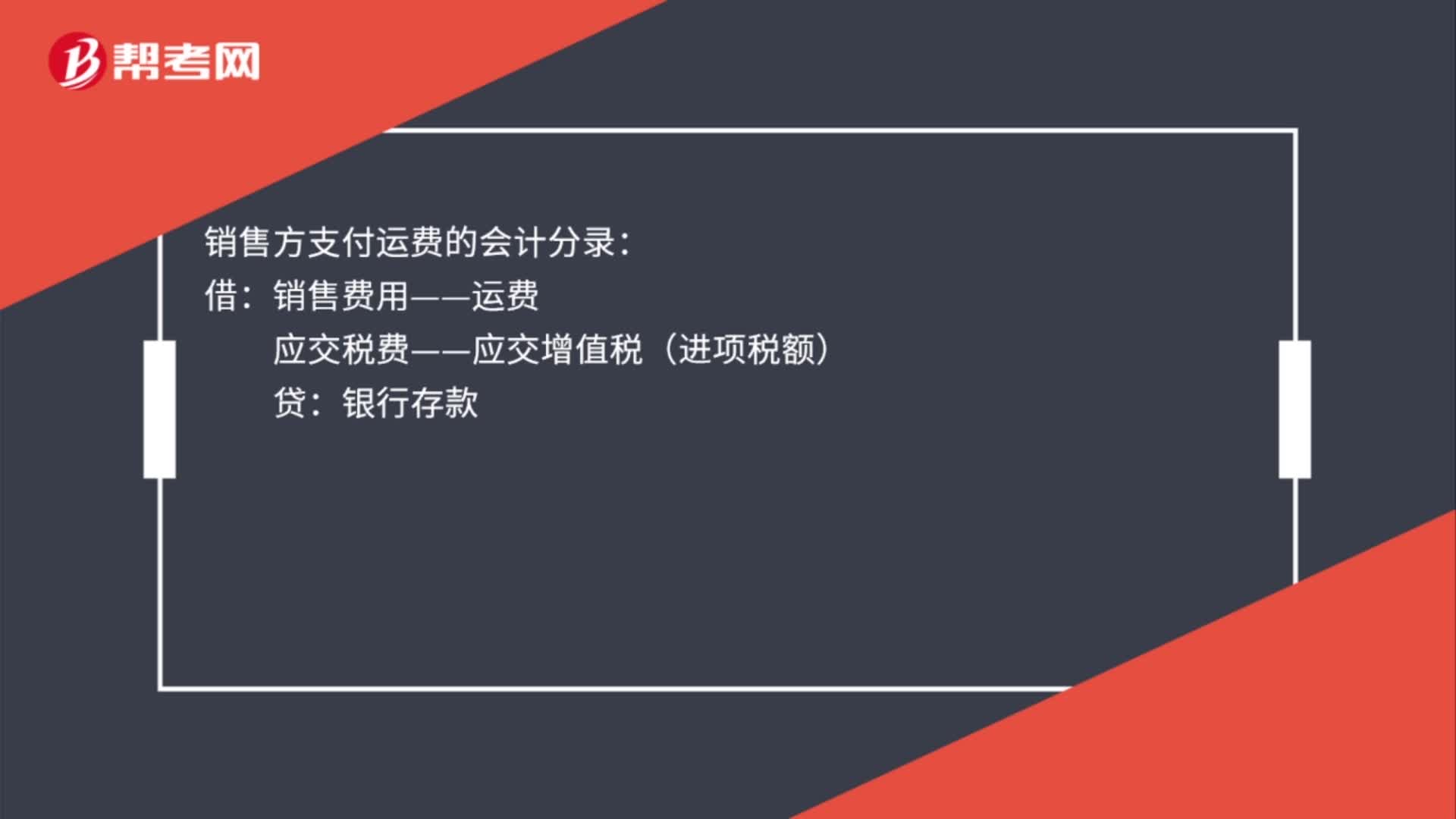

00:20銷售方支付運(yùn)費(fèi)的會計分錄是什么?:銷售方支付運(yùn)費(fèi)的會計分錄:借:銷售費(fèi)用——運(yùn)費(fèi):應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項稅額)貸銀行存款

00:55

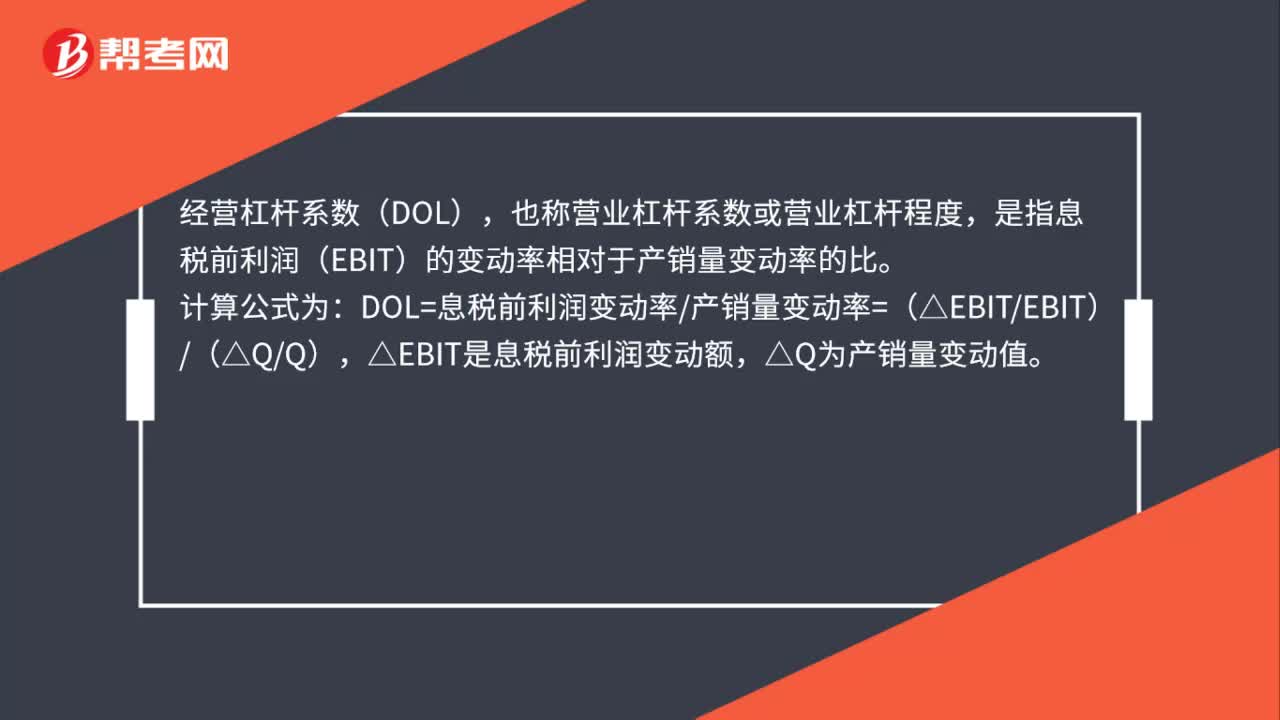

00:55經(jīng)營杠桿系數(shù)銷售量的敏感系數(shù)是什么?:經(jīng)營杠桿系數(shù)銷售量的敏感系數(shù)是什么?經(jīng)營杠桿系數(shù)(DOL),也稱營業(yè)杠桿系數(shù)或營業(yè)杠桿程度,是指息稅前利潤(EBIT)的變動率相對于產(chǎn)銷量變動率的比。計算公式為:DOL=息稅前利潤變動率產(chǎn)銷量變動率=(△EBITEBIT)(△QQ),△EBIT是息稅前利潤變動額,△Q為產(chǎn)銷量變動值。而銷售量敏感系數(shù)與經(jīng)營杠桿系數(shù)的式子是一個,計算公式都是利潤變動百分比 銷量變動百分比,就是不同的叫法而已。

00:48

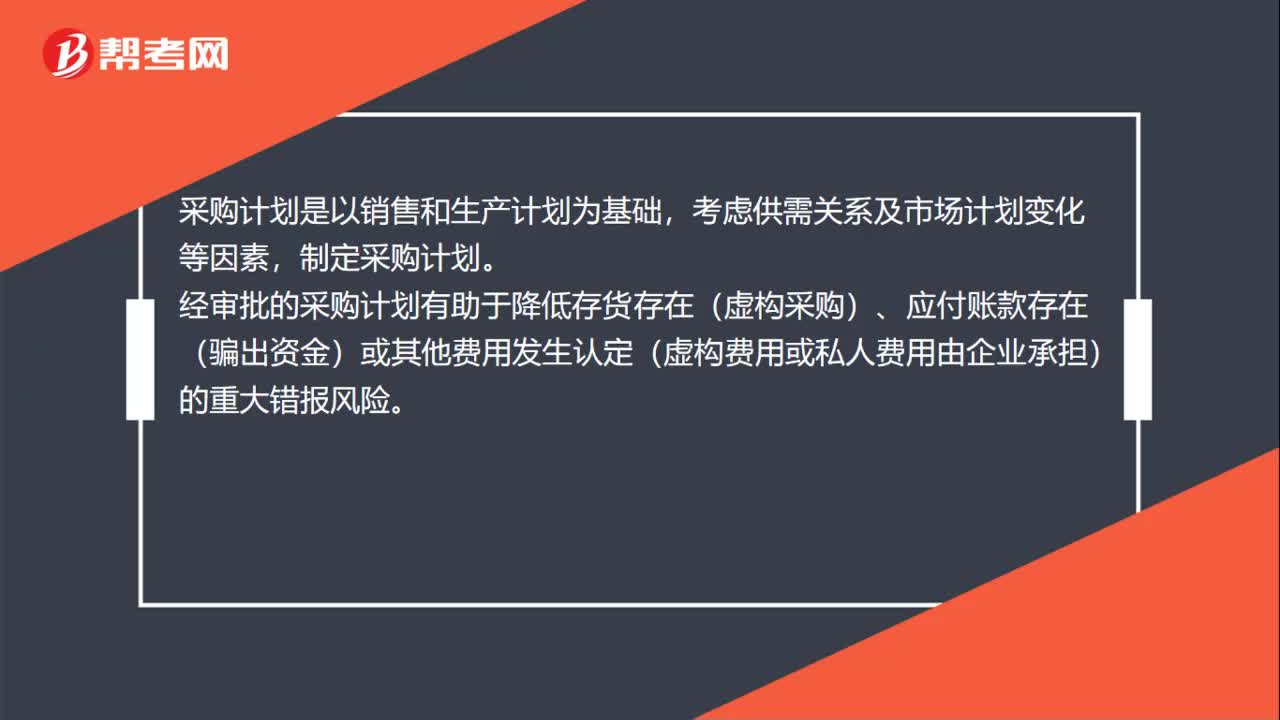

00:48采購計劃是什么?:采購計劃是什么?采購計劃是以銷售和生產(chǎn)計劃為基礎(chǔ),考慮供需關(guān)系及市場計劃變化等因素,制定采購計劃。經(jīng)審批的采購計劃有助于降低存貨存在(虛構(gòu)采購)、應(yīng)付賬款存在(騙出資金)或其他費(fèi)用發(fā)生認(rèn)定(虛構(gòu)費(fèi)用或私人費(fèi)用由企業(yè)承擔(dān))的重大錯報風(fēng)險。供應(yīng)商清單是企業(yè)通過文件審核及實地考察等方式對合作的供應(yīng)商進(jìn)行認(rèn)證,將通過認(rèn)證的供應(yīng)商信息進(jìn)行手工或系統(tǒng)維護(hù)。

00:24

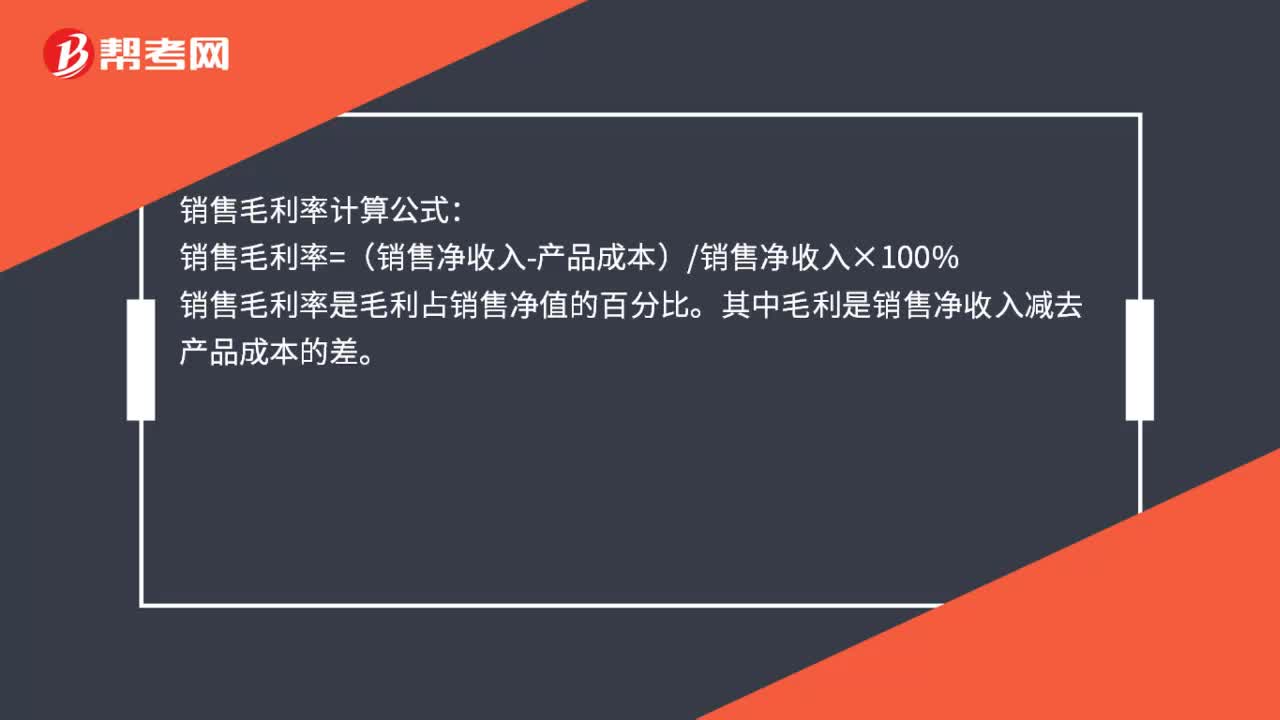

00:24銷售毛利率計算公式是什么?:銷售毛利率計算公式:銷售毛利率=(銷售凈收入-產(chǎn)品成本)銷售凈收入×100%。銷售毛利率是毛利占銷售凈值的百分比。其中毛利是銷售凈收入減去產(chǎn)品成本的差

00:31

00:31固定資產(chǎn)折舊明細(xì)表是什么?:固定資產(chǎn)折舊明細(xì)表是什么?固定資產(chǎn)折舊明細(xì)表是用來計算各月固定資產(chǎn)折舊額的明細(xì)表,企業(yè)在生產(chǎn)經(jīng)營過程中使用固定資產(chǎn)而使其損耗導(dǎo)致價值減少僅余一定殘值,其原值與殘值之差在其使用年限內(nèi)分?jǐn)偟墓潭ㄙY產(chǎn)耗費(fèi)是固定資產(chǎn)折舊。

00:20

00:20原產(chǎn)地規(guī)定是什么?:原產(chǎn)地規(guī)定是什么?原產(chǎn)地規(guī)則,也稱“貨物原產(chǎn)因規(guī)則”指一國根據(jù)國家法令或國際協(xié)定確定的原則制定并實施的,以確定生產(chǎn)或制造貨物的國家或地區(qū)的具體規(guī)定。

01:09

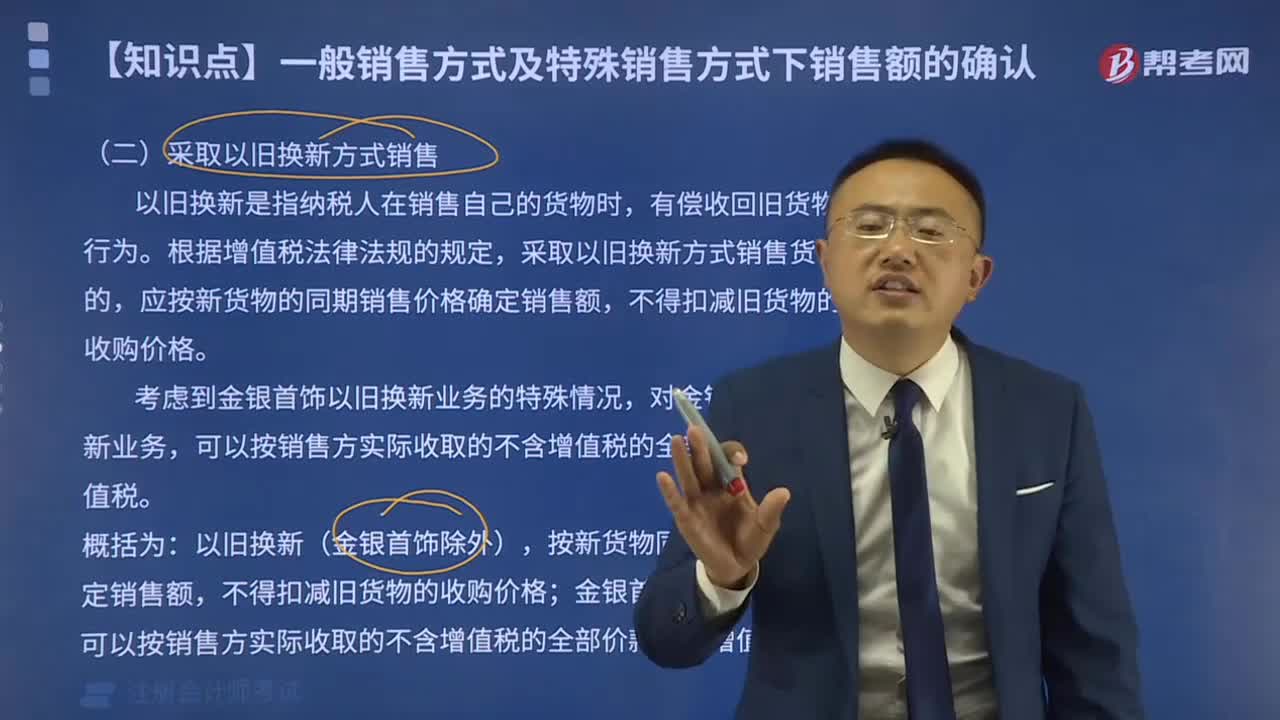

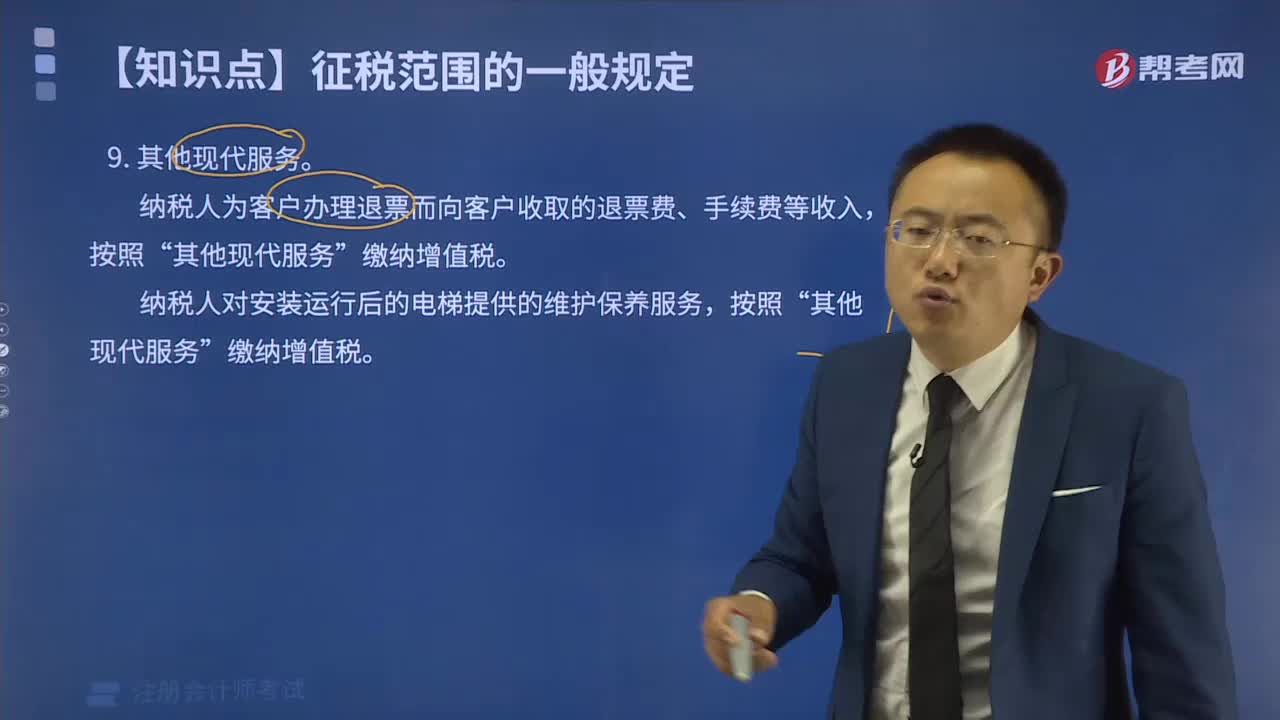

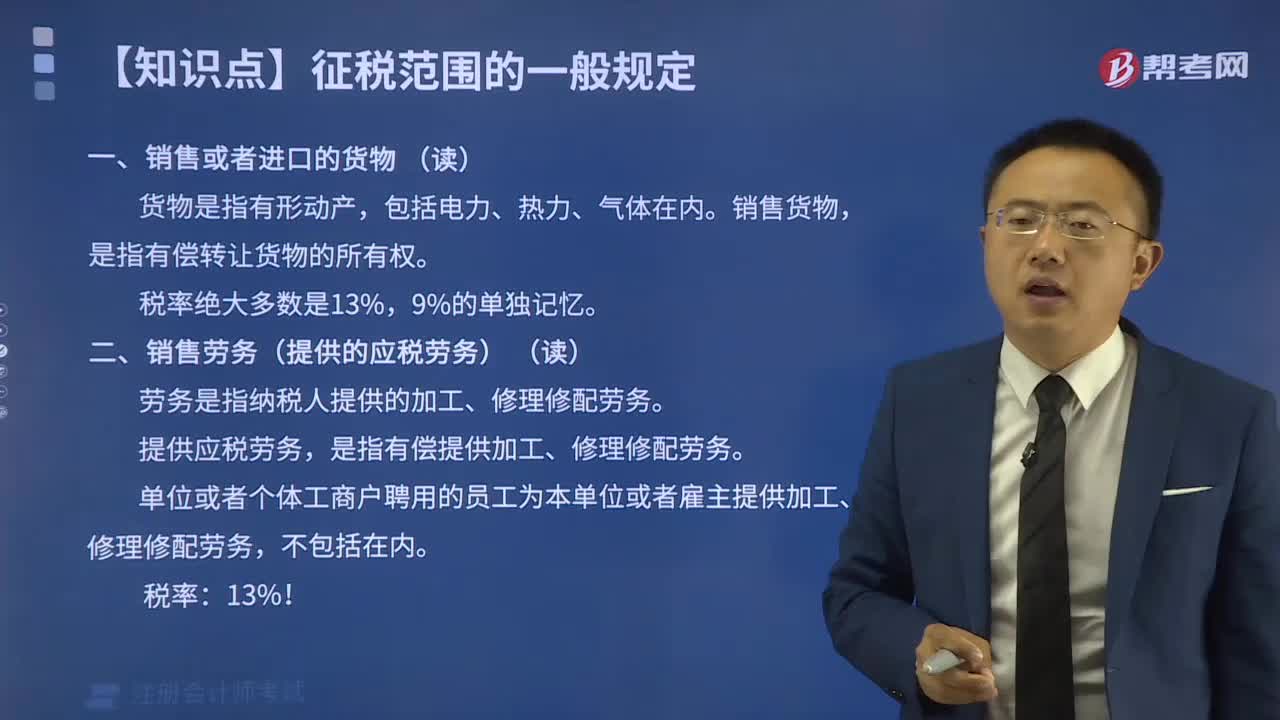

01:09折扣銷售、銷售折扣增值稅稅務(wù)處理有什么區(qū)別?:折扣銷售、銷售折扣增值稅稅務(wù)處理有什么區(qū)別?商業(yè)折扣(又稱折扣銷售):①如果銷售額和折扣額在同一張發(fā)票上的金額欄分別注明的,可按折扣后的銷售額征收增值稅,即此時需要考慮3%的扣減;②未在同一張發(fā)票“金額”欄注明折扣額,而僅在發(fā)票的“備注”欄注明折扣額的或者將折扣額另開發(fā)票的,不論其在財務(wù)上如何處理,均不得從銷售額中減除折扣額。銷售折扣(又稱現(xiàn)金折扣)按照扣除折扣前的金額作為銷售額來征稅。

00:22

00:22工業(yè)企業(yè)銷售原材料是什么收入?:工業(yè)企業(yè)銷售原材料是什么收入?工業(yè)企業(yè)銷售原材料收入屬于銷售貨物收入。銷售貨物收入是指企業(yè)銷售商品、產(chǎn)品、原材料、包裝物、低值易耗品以及其他存貨取得的收入。

06:48

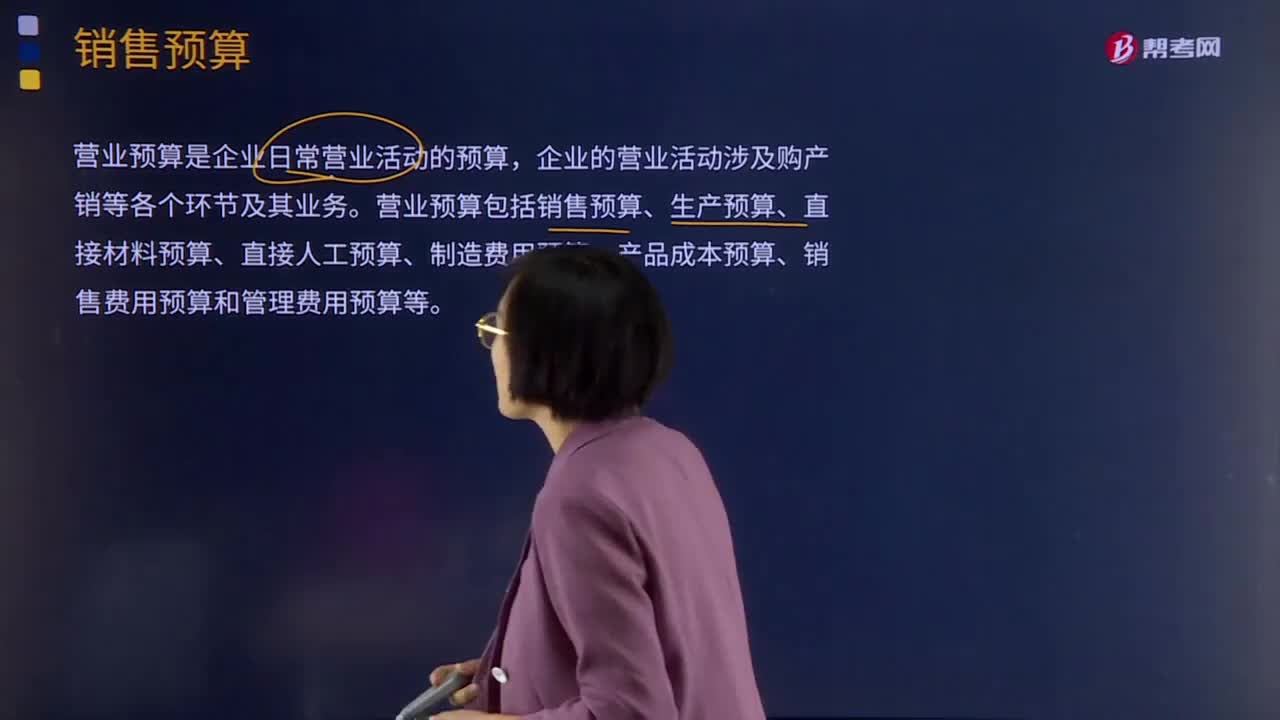

06:48銷售預(yù)算是指什么?:銷售預(yù)算是指什么?營業(yè)預(yù)算是企業(yè)日常營業(yè)活動的預(yù)算,企業(yè)的營業(yè)活動涉及購產(chǎn)銷等各個環(huán)節(jié)及其業(yè)務(wù)。營業(yè)預(yù)算包括銷售預(yù)算、生產(chǎn)預(yù)算、直接材料預(yù)算、直接人工預(yù)算、制造費(fèi)用預(yù)算、產(chǎn)品成本預(yù)算、銷售費(fèi)用預(yù)算和管理費(fèi)用預(yù)算等。銷售預(yù)算是整個預(yù)算的編制起點,其他預(yù)算的編制都以銷售預(yù)算為基礎(chǔ)。表18-3是M公司的銷售預(yù)算。假設(shè)每季度銷售收入中,本季度收到現(xiàn)金60%,銷售預(yù)算中通常還包括預(yù)計現(xiàn)金收入的計算。

00:50

00:50注冊會計師在不太復(fù)雜和較為復(fù)雜IT環(huán)境下應(yīng)采取什么方式進(jìn)行審計?:注冊會計師在不太復(fù)雜和較為復(fù)雜IT環(huán)境下應(yīng)采取什么方式進(jìn)行審計?一、在不太復(fù)雜IT環(huán)境下的審計——采取傳統(tǒng)方式進(jìn)行審計,繞過計算機(jī)進(jìn)行審計“穿過計算機(jī)進(jìn)行審計“2.注冊會計師更可能需要更多運(yùn)用諸如計算機(jī)輔助審計技術(shù)、電子表格、數(shù)據(jù)庫管理系統(tǒng)、電子商務(wù)系統(tǒng)等各項審計技術(shù)和審計工作局開展具體的審計工作”二、在較為復(fù)雜IT環(huán)境下的審計——穿過計算機(jī)進(jìn)行審計。

02:43

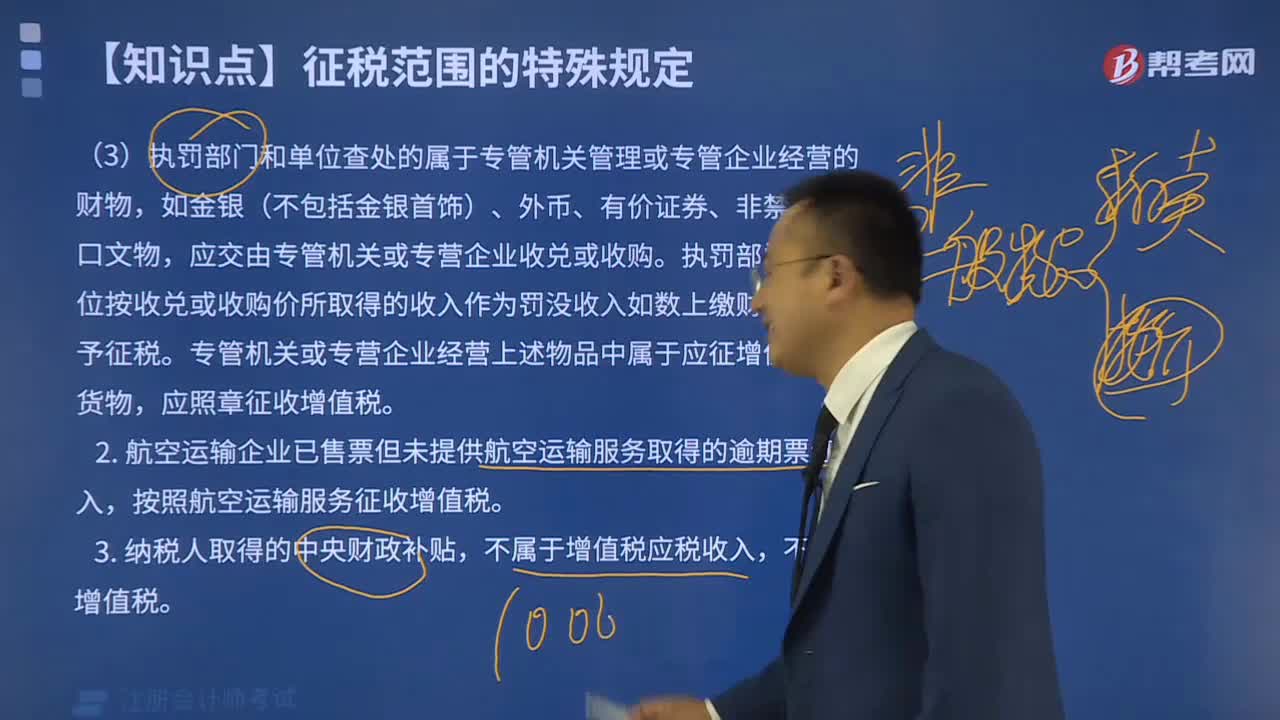

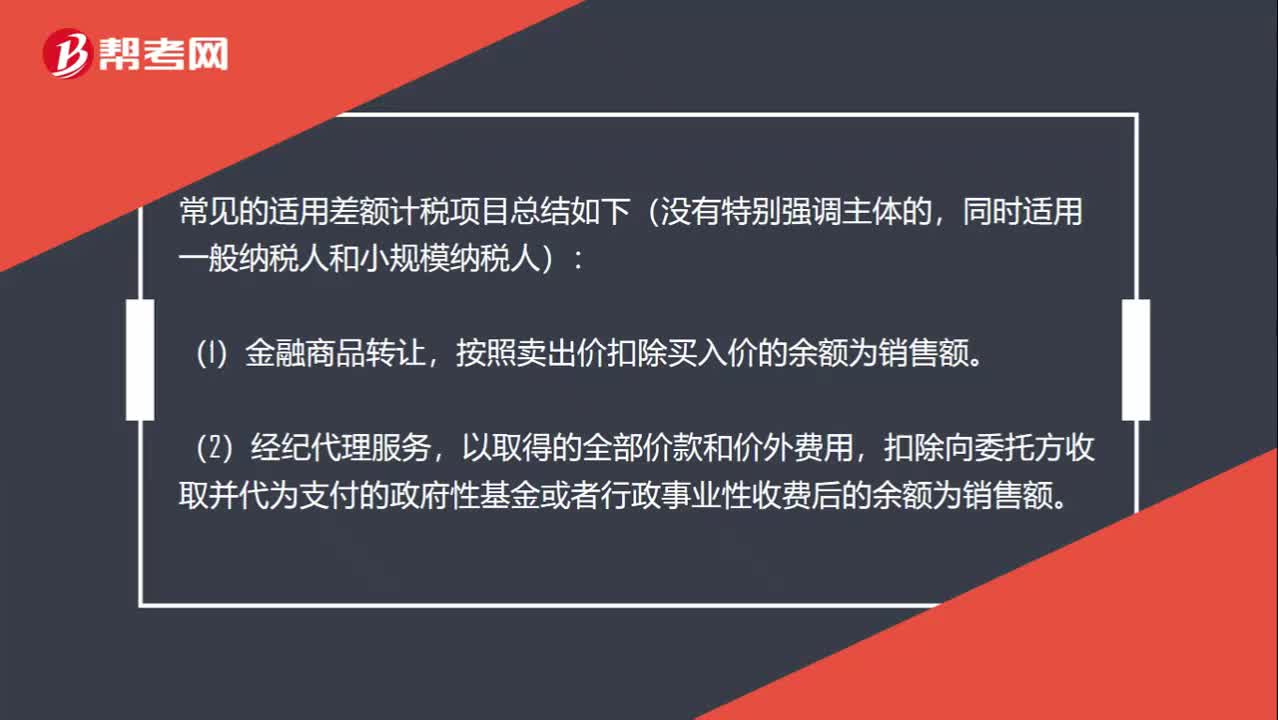

02:43小規(guī)模差額確定銷售額的項目有哪些?:扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費(fèi)后的余額為銷售額。不包括代收的機(jī)場建設(shè)費(fèi)和代售其他航空運(yùn)輸企業(yè)客票而代收轉(zhuǎn)付的價款。扣除支付給承運(yùn)方運(yùn)費(fèi)后的余額為銷售額。扣除向旅游服務(wù)購買方收取并支付給其他單位或者個人的住宿費(fèi)、餐飲費(fèi)、交通費(fèi)、簽證費(fèi)、門票費(fèi)和支付給其他接團(tuán)旅游企業(yè)的旅游費(fèi)用后的余額為銷售額。以取得的全部價款和價外費(fèi)用扣除支付的分包款后的余額為銷售額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日