-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

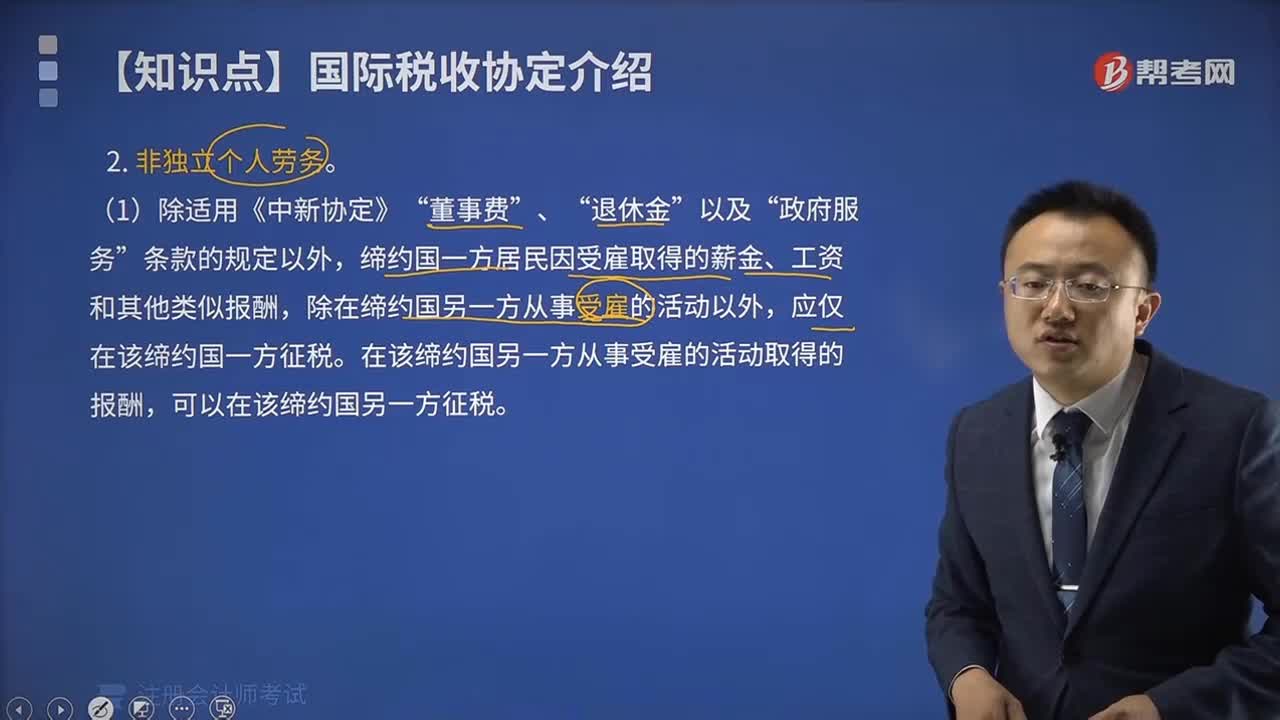

什么是非獨(dú)立個(gè)人勞務(wù)?

信息技術(shù)系統(tǒng)服務(wù)對(duì)獨(dú)立性有什么影響?

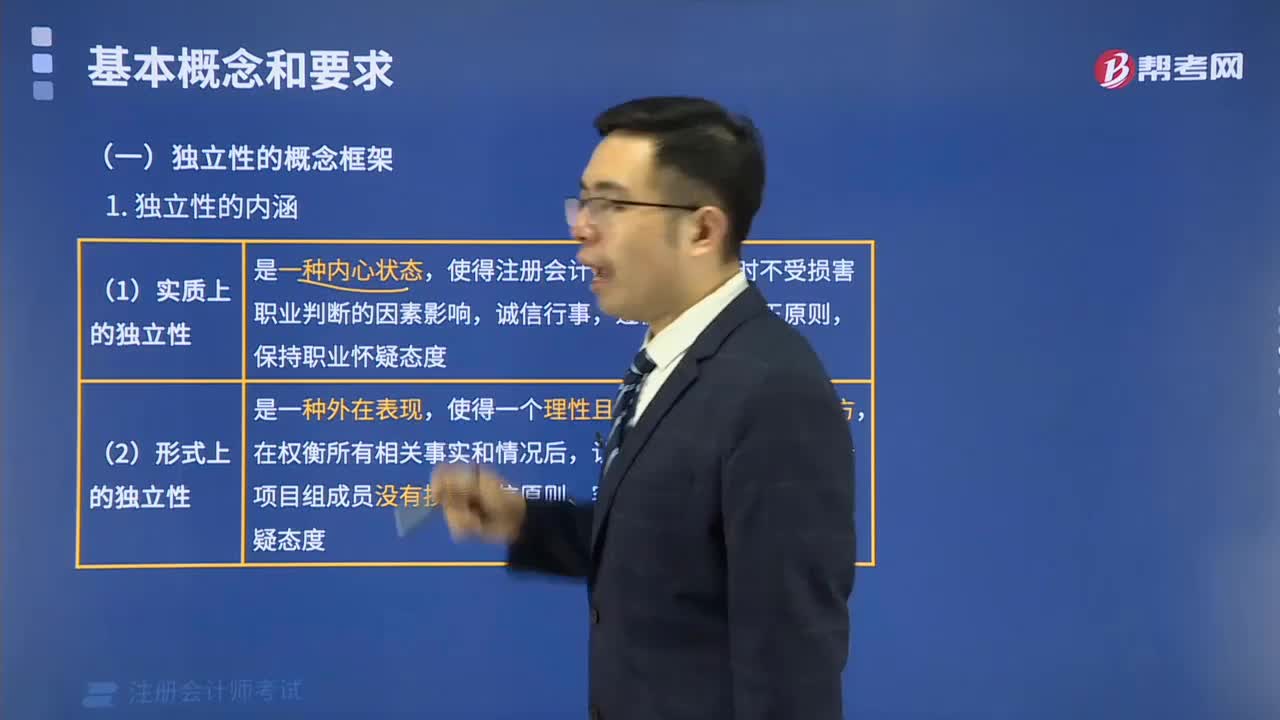

獨(dú)立性的概念框架是什么?

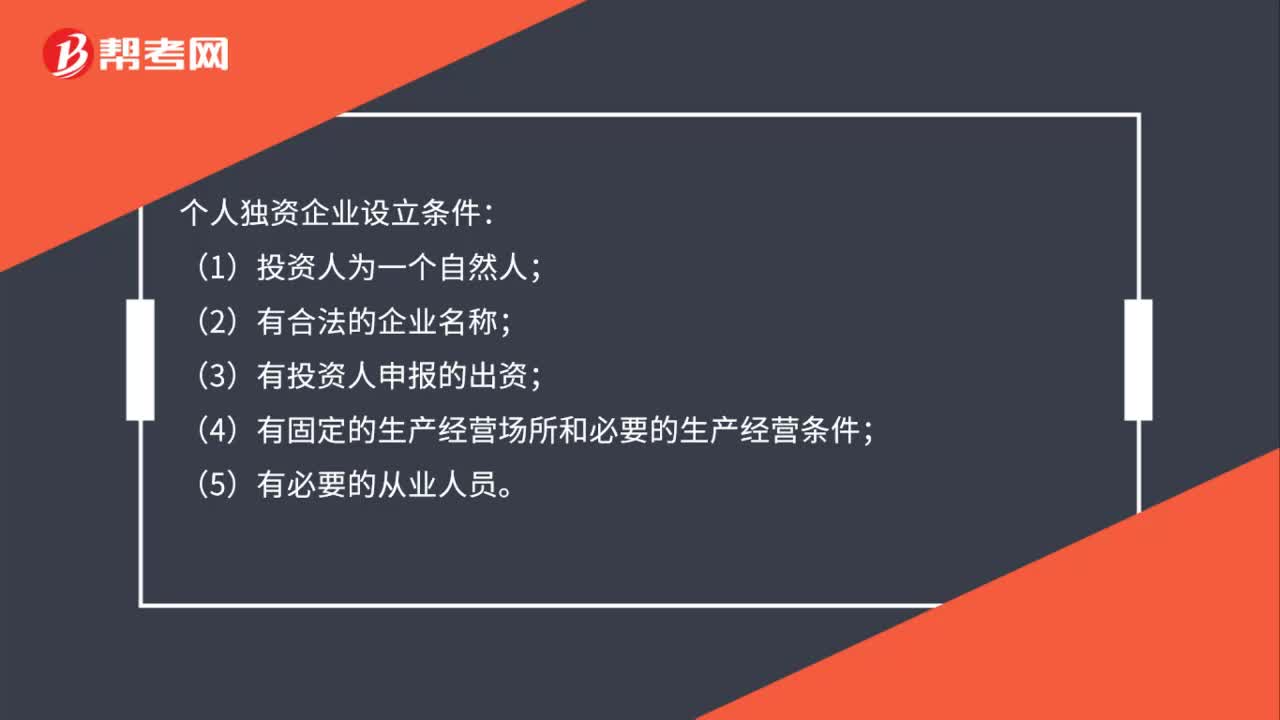

個(gè)人獨(dú)資企業(yè)設(shè)立條件是什么?

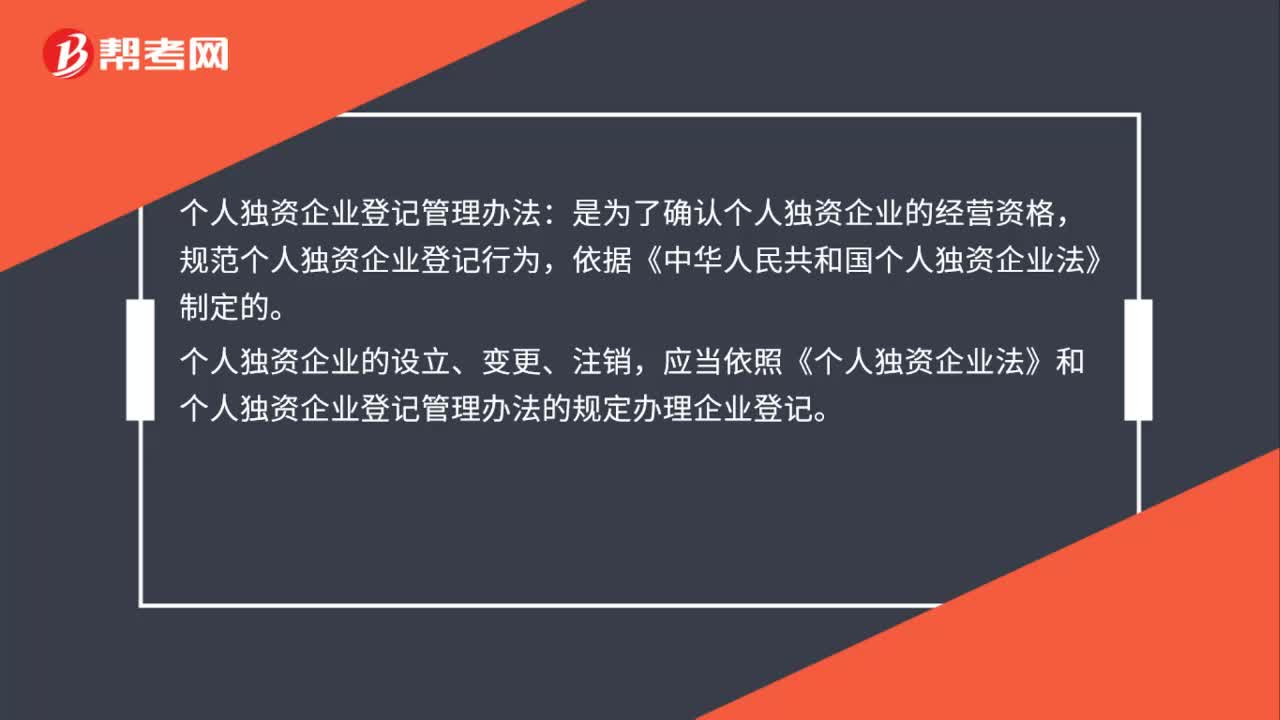

個(gè)人獨(dú)資企業(yè)登記管理辦法是什么?

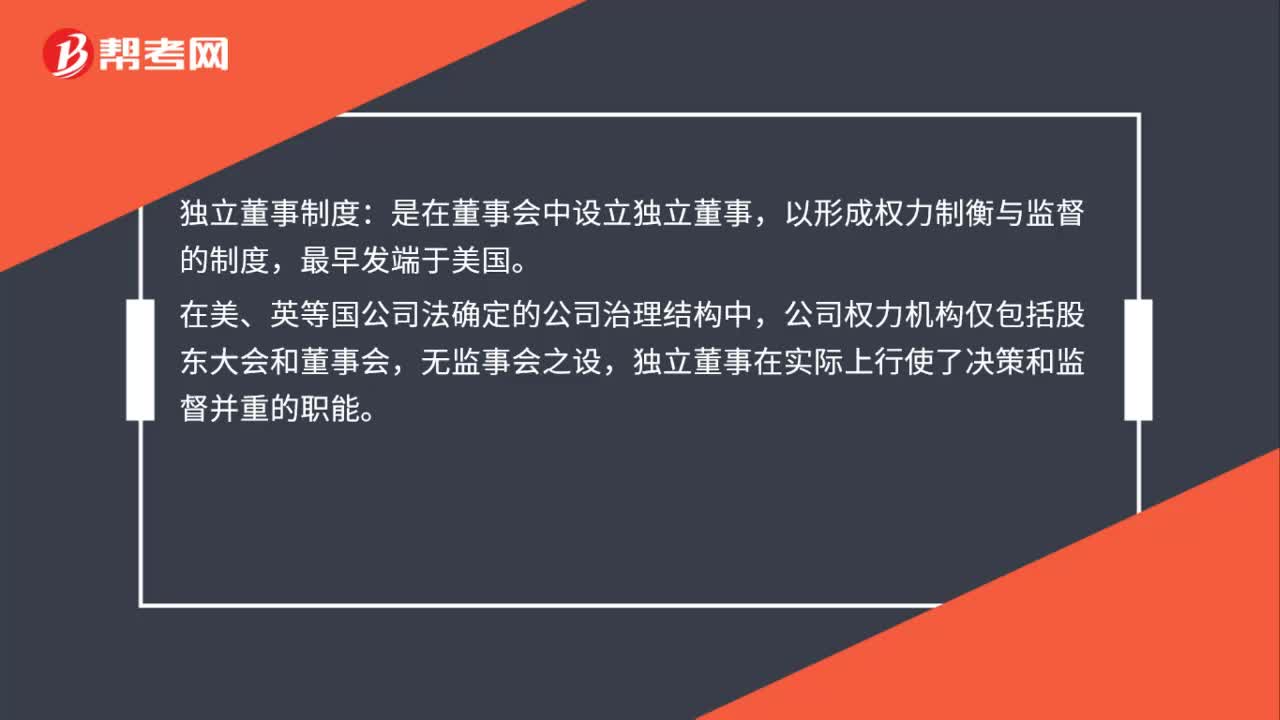

獨(dú)立董事制度是什么?

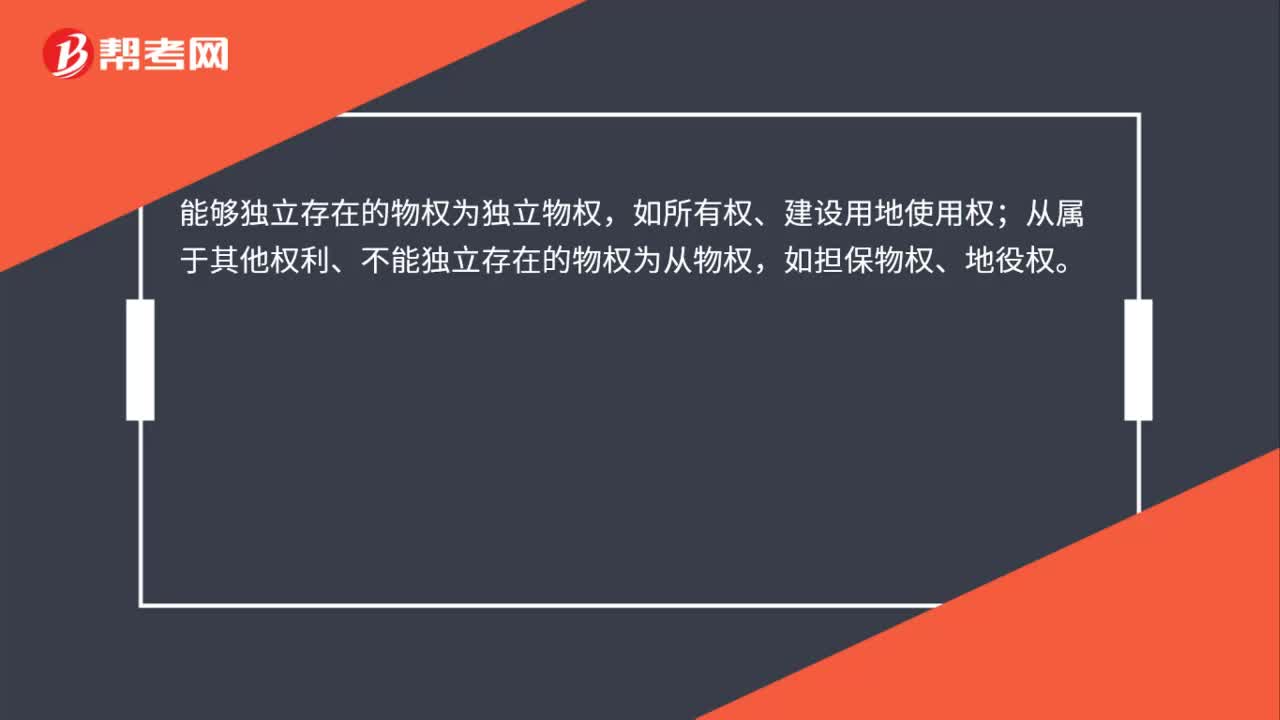

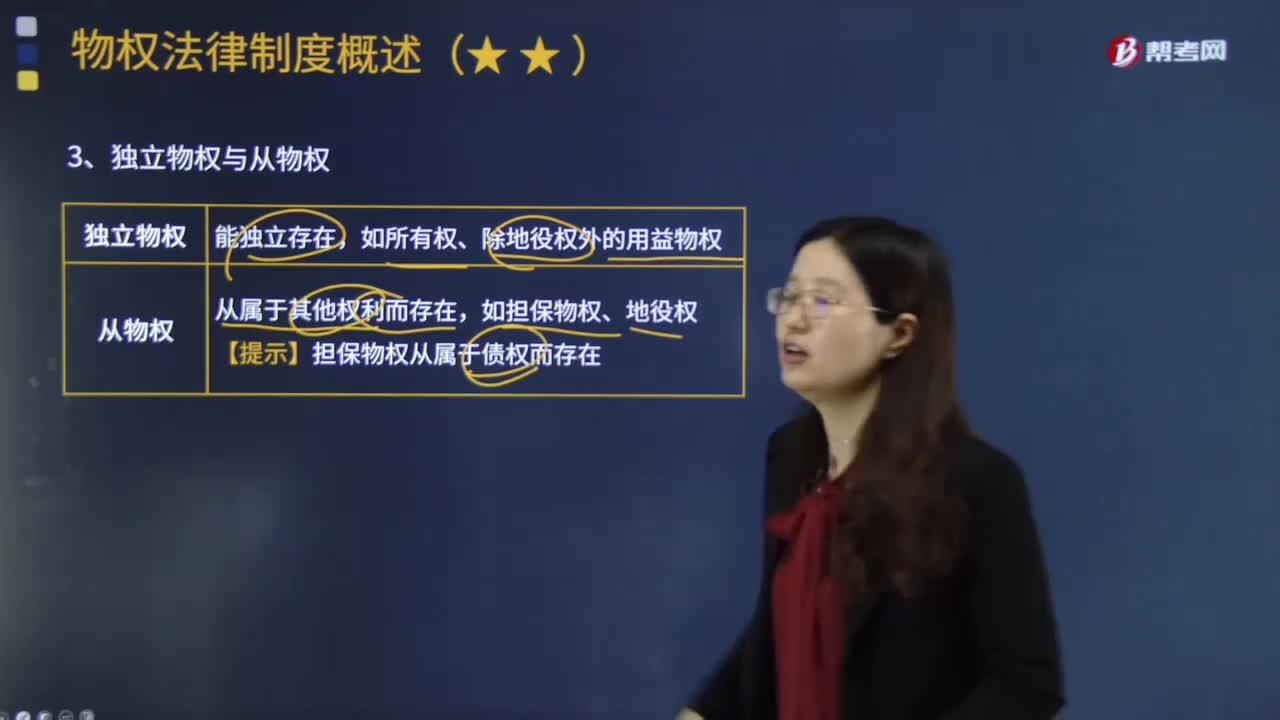

獨(dú)立物權(quán)和從物權(quán)是什么?

個(gè)人獨(dú)資企業(yè)的優(yōu)缺點(diǎn)是什么?

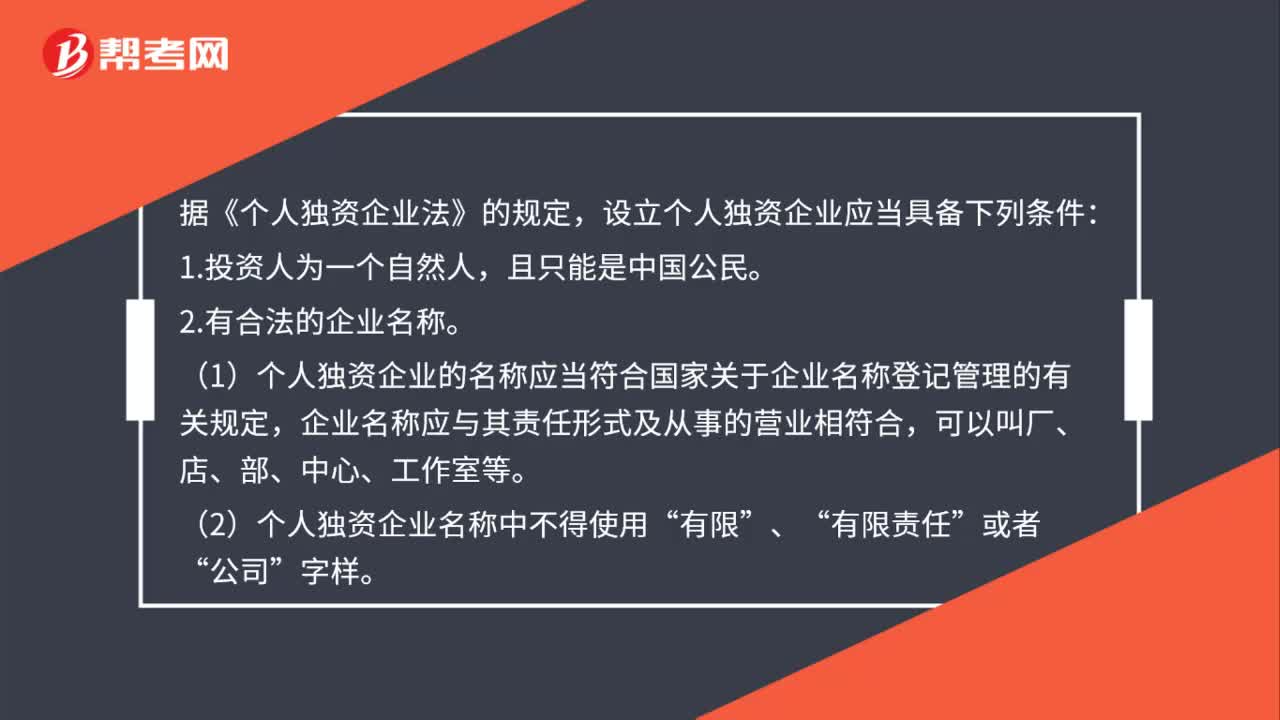

設(shè)立個(gè)人獨(dú)資企業(yè)應(yīng)當(dāng)具備哪些條件?

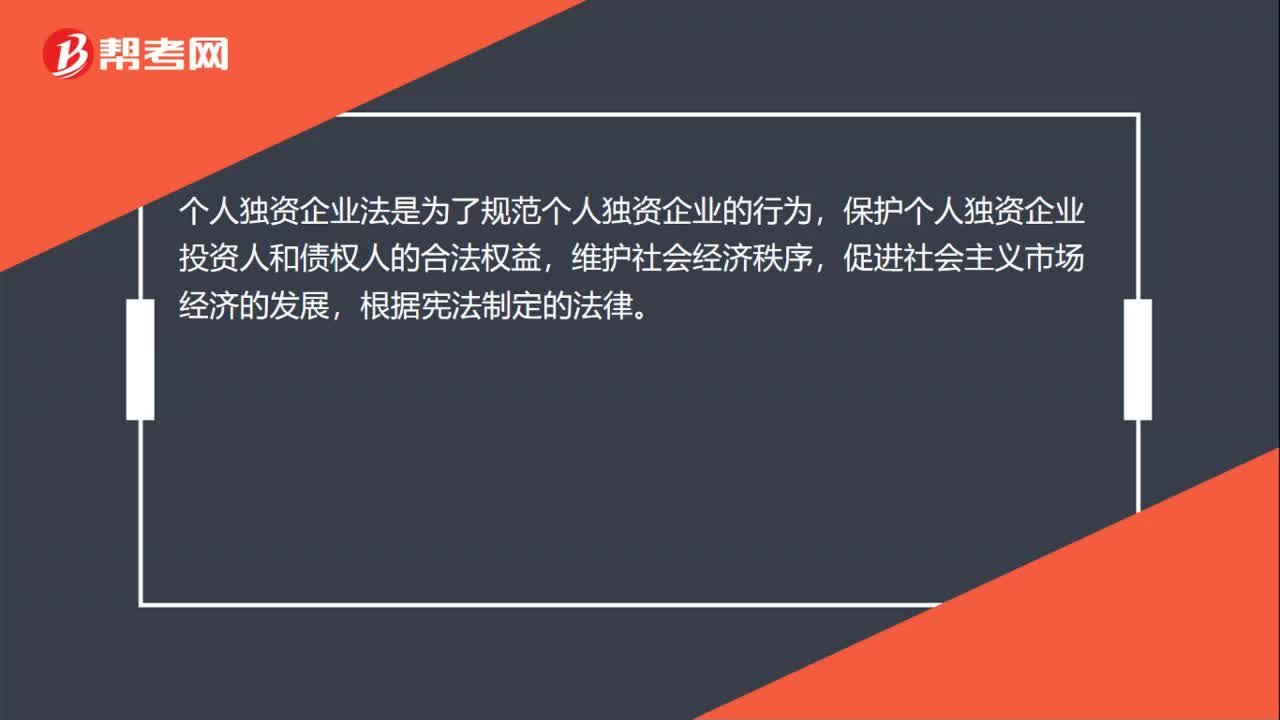

個(gè)人獨(dú)資企業(yè)法是什么?

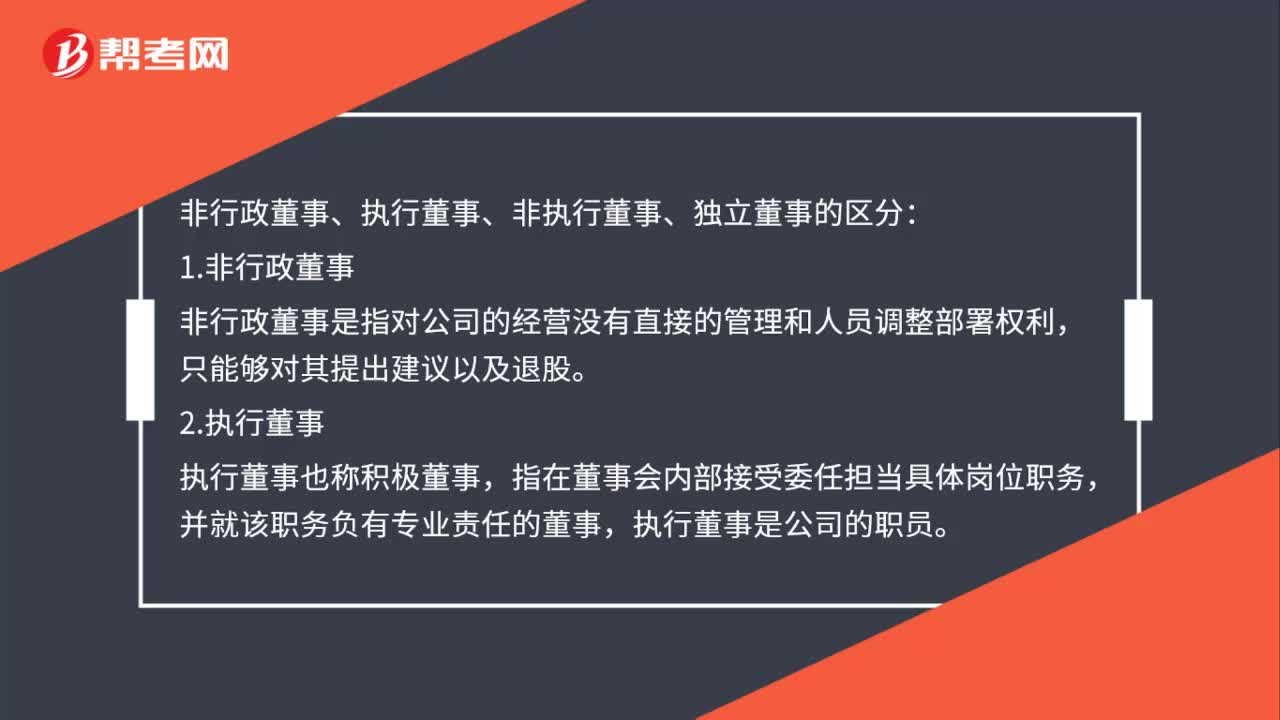

非行政董事、執(zhí)行董事、非執(zhí)行董事、獨(dú)立董事是什么?

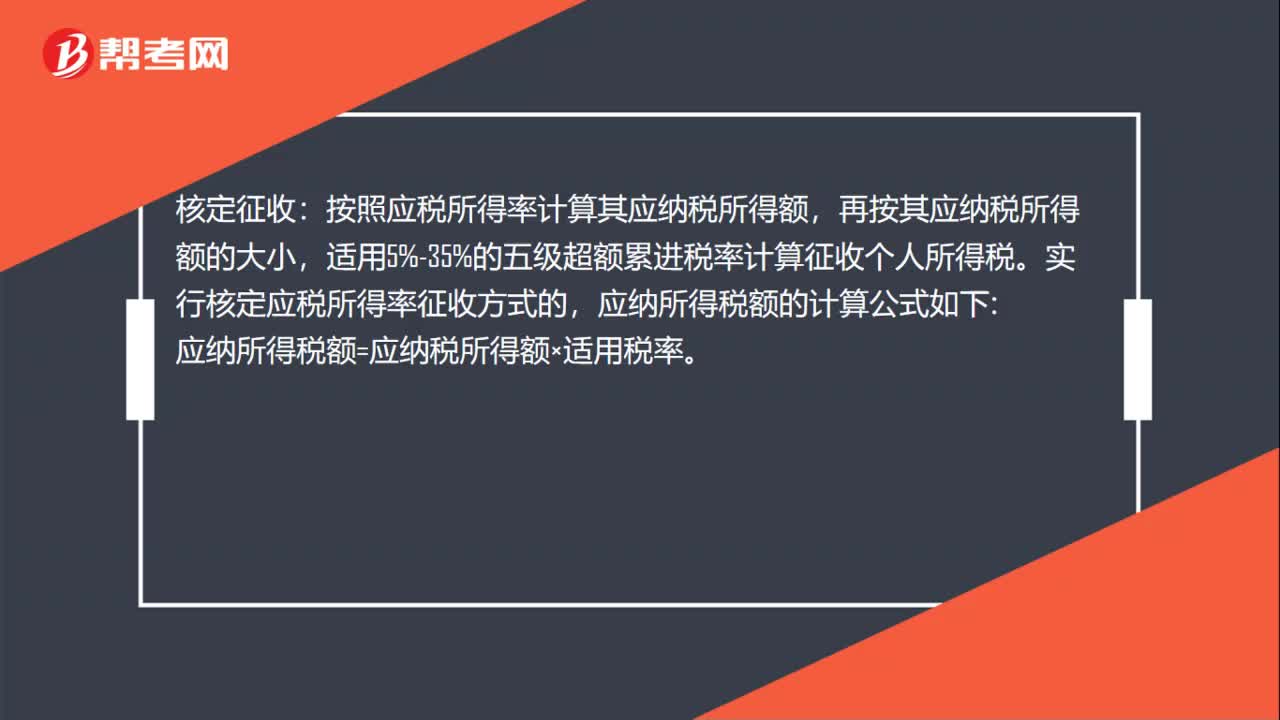

個(gè)人獨(dú)資企業(yè)個(gè)稅怎么算?

01:50

01:50

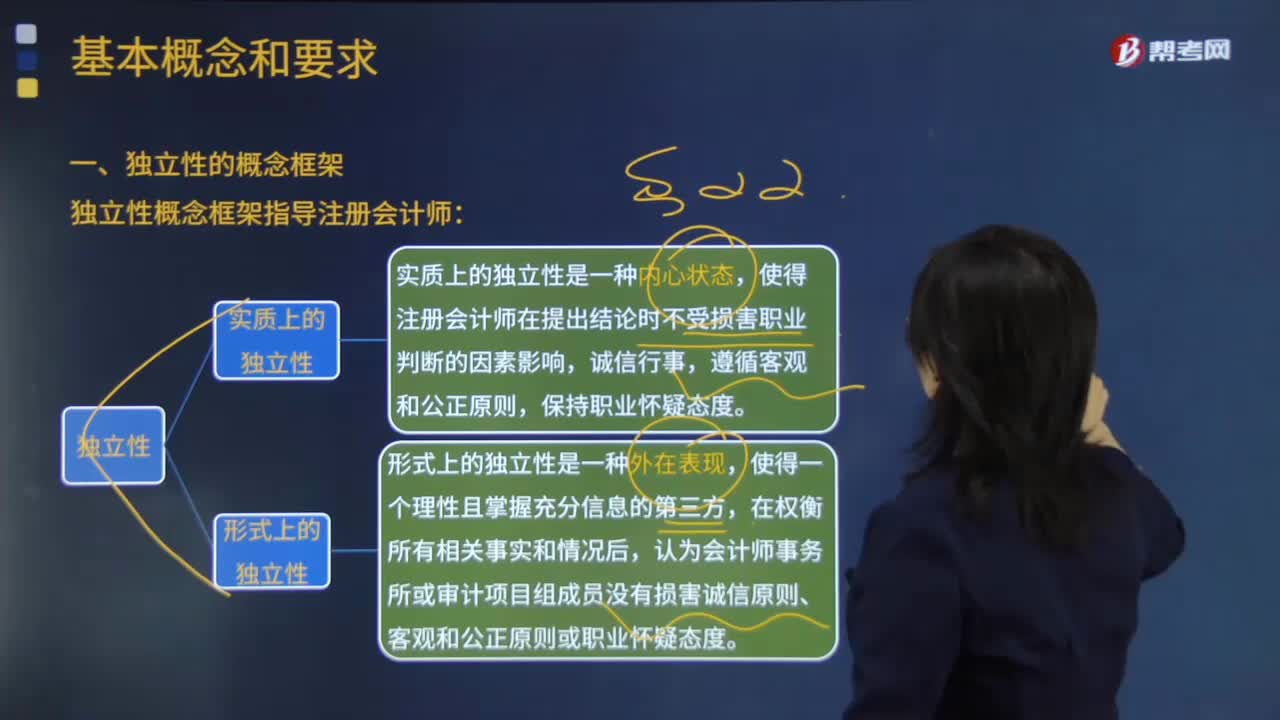

審計(jì)業(yè)務(wù)中獨(dú)立性的概念框架是什么?:審計(jì)業(yè)務(wù)中獨(dú)立性的概念框架是什么?《利馬宣言——審計(jì)規(guī)則指南》的第二章專門說(shuō)明審計(jì)的獨(dú)立性問(wèn)題,規(guī)定最高國(guó)家審計(jì)組織要有職能上和組織上的獨(dú)立性,以及最高審計(jì)組織財(cái)政上的獨(dú)立性。實(shí)質(zhì)上的獨(dú)立性和形式上的獨(dú)立性。(一)實(shí)質(zhì)上的獨(dú)立性,實(shí)質(zhì)上的獨(dú)立性是一種內(nèi)心狀態(tài),使得注冊(cè)會(huì)計(jì)師在提出結(jié)論時(shí)不受損害職業(yè)判斷的因素影響,認(rèn)為會(huì)計(jì)師事務(wù)所或?qū)徲?jì)項(xiàng)目組成員沒(méi)有損害誠(chéng)信原則、客觀和公正原則或職業(yè)懷疑態(tài)度。

00:23

00:23

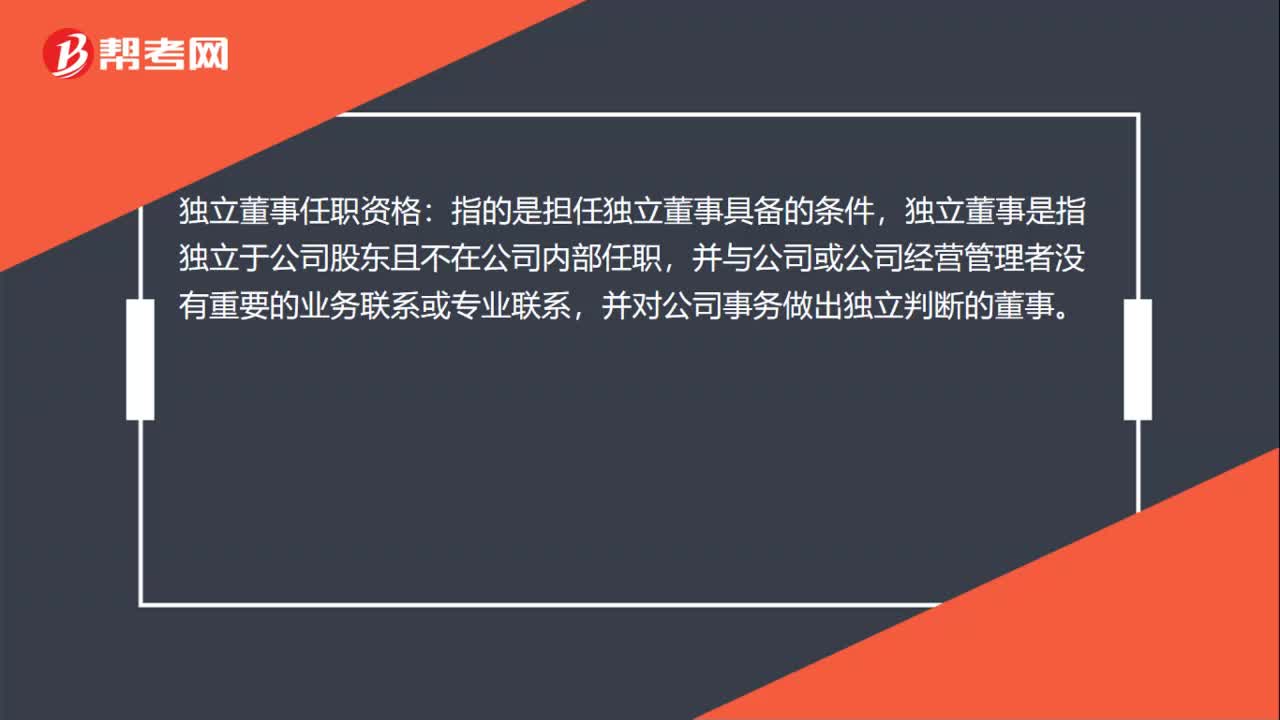

獨(dú)立董事任職資格是什么?:獨(dú)立董事任職資格:指的是擔(dān)任獨(dú)立董事具備的條件,獨(dú)立董事是指獨(dú)立于公司股東且不在公司內(nèi)部任職,并與公司或公司經(jīng)營(yíng)管理者沒(méi)有重要的業(yè)務(wù)聯(lián)系或?qū)I(yè)聯(lián)系,并對(duì)公司事務(wù)做出獨(dú)立判斷的董事。

00:40

00:40

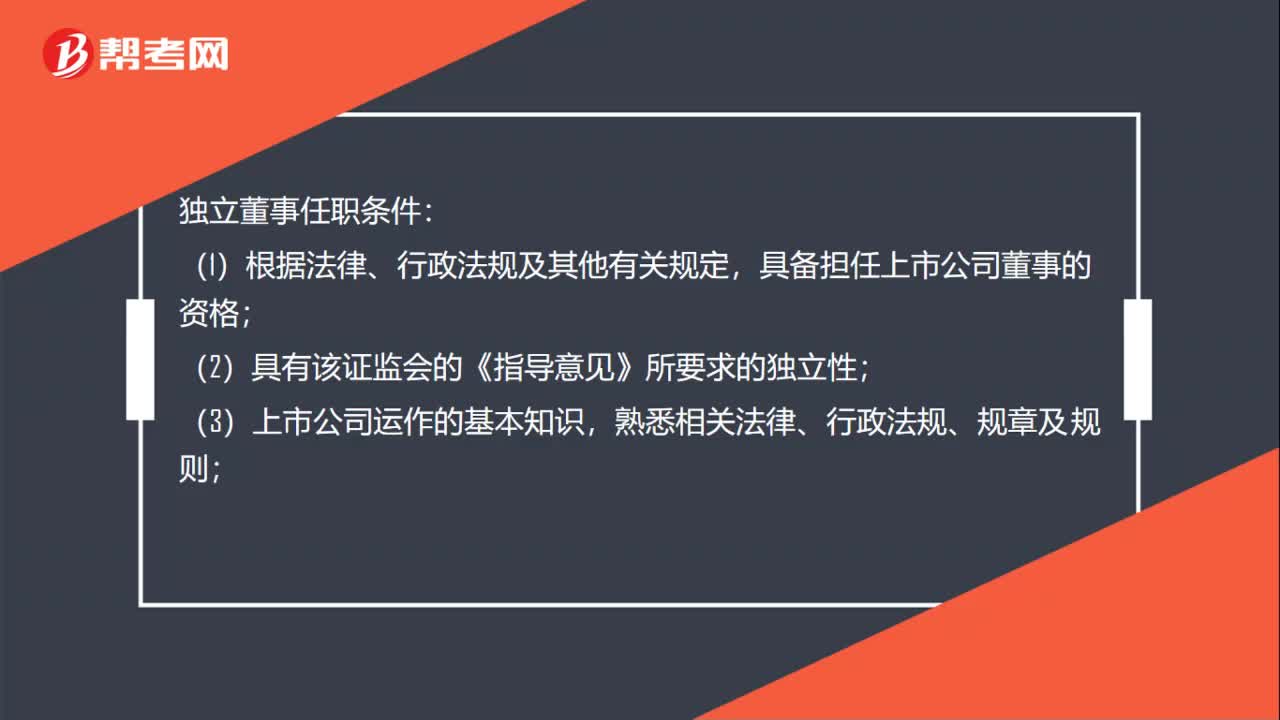

獨(dú)立董事任職條件是什么?:獨(dú)立董事任職條件:(1)根據(jù)法律、行政法規(guī)及其他有關(guān)規(guī)定,具備擔(dān)任上市公司董事的資格;(2)具有該證監(jiān)會(huì)的《指導(dǎo)意見(jiàn)》所要求的獨(dú)立性;(3)上市公司運(yùn)作的基本知識(shí),熟悉相關(guān)法律、行政法規(guī)、規(guī)章及規(guī)則;(4)具有五年以上法律、經(jīng)濟(jì)或者其他履行獨(dú)立董事職責(zé)所必需的工作經(jīng)驗(yàn);(5)公司章程規(guī)定的其他條件。

01:40

01:40

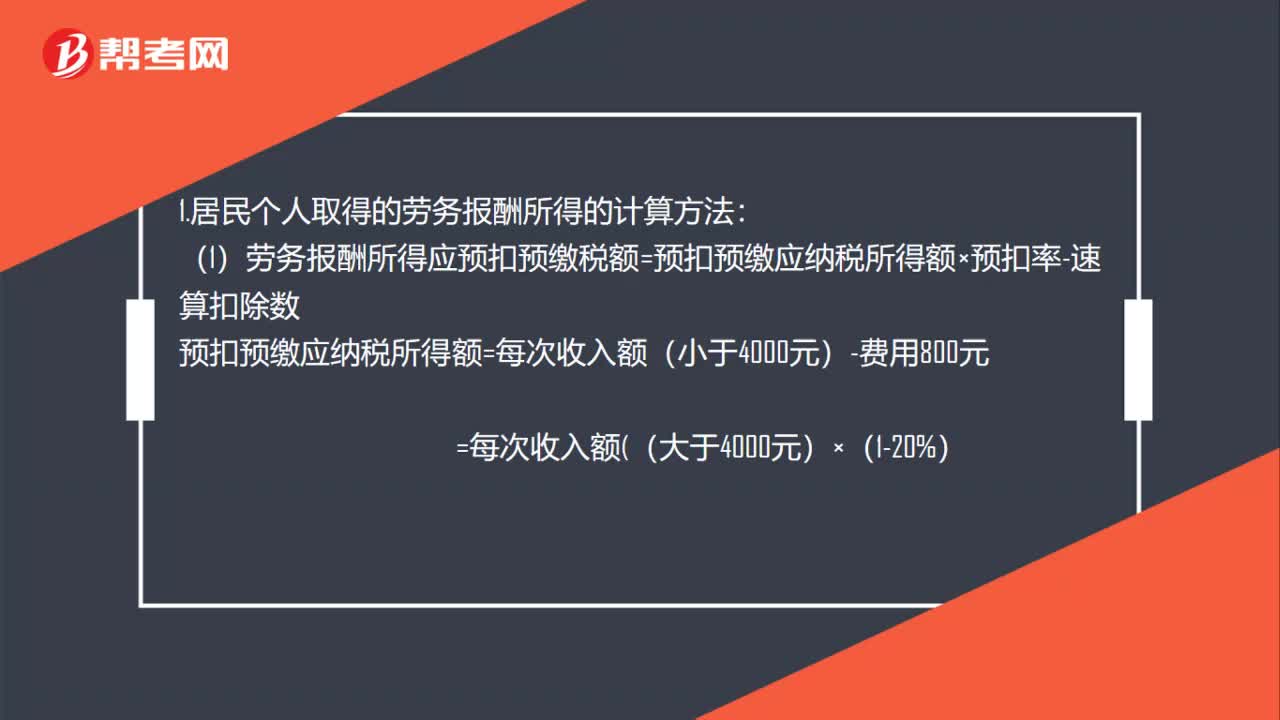

個(gè)人勞務(wù)報(bào)酬所得稅計(jì)算方法是什么?:個(gè)人勞務(wù)報(bào)酬所得稅計(jì)算方法是什么?1.居民個(gè)人取得的勞務(wù)報(bào)酬所得的計(jì)算方法:(1)勞務(wù)報(bào)酬所得應(yīng)預(yù)扣預(yù)繳稅額=預(yù)扣預(yù)繳應(yīng)納稅所得額×預(yù)扣率-速算扣除數(shù),預(yù)扣預(yù)繳應(yīng)納稅所得額=每次收入額(小于4000元)-費(fèi)用800元,勞務(wù)報(bào)酬所得以收入減除20%的費(fèi)用后的余額為收入額并入綜合所得:

07:19

07:19

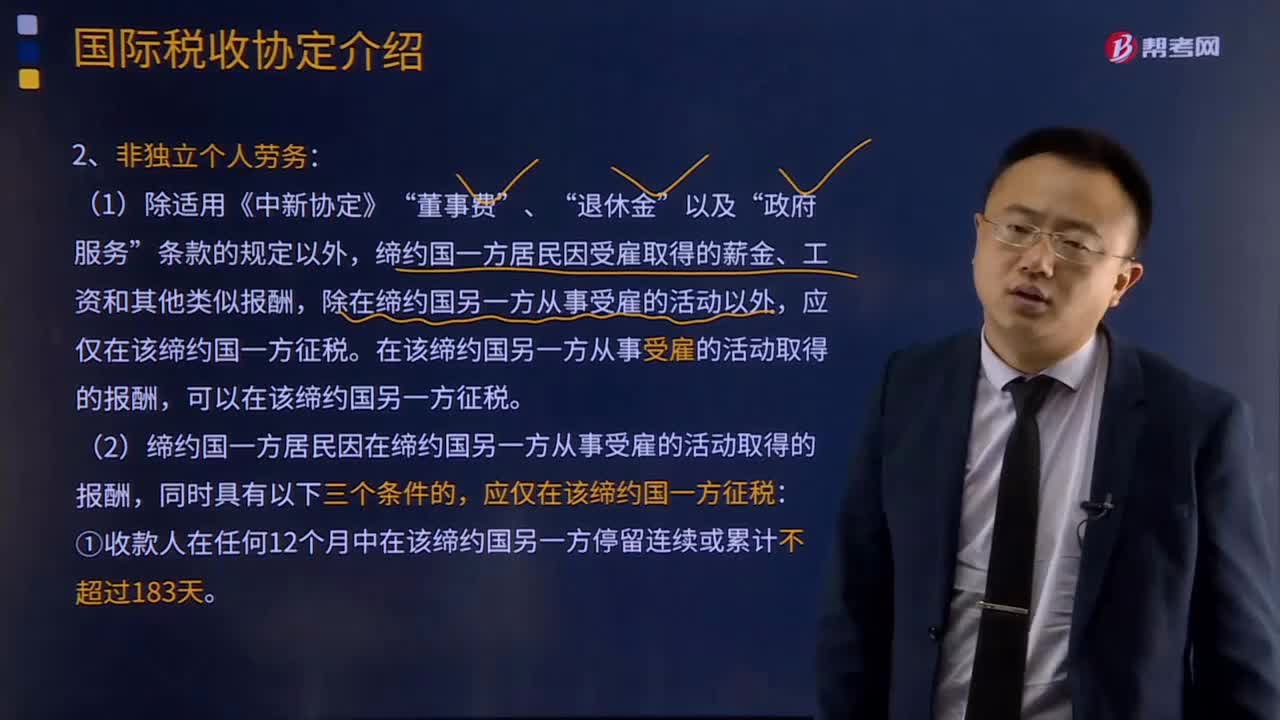

勞務(wù)所得的非獨(dú)立個(gè)人勞務(wù)是指什么?:個(gè)人以受雇身份(雇員)從事勞務(wù)活動(dòng)取得所得的征稅原則,即一般情況下締約國(guó)一方居民因雇傭關(guān)系取得的工資薪金報(bào)酬應(yīng)在居民國(guó)征稅,新加坡居民在新加坡受雇取得的報(bào)酬應(yīng)僅在新加坡納稅。締約國(guó)一方居民因受雇取得的薪金、工資和其他類似報(bào)酬,除在締約國(guó)另一方從事受雇的活動(dòng)以外,在該締約國(guó)另一方從事受雇的活動(dòng)取得的報(bào)酬,(2)締約國(guó)一方居民因在締約國(guó)另一方從事受雇的活動(dòng)取得的報(bào)酬。

13:23

13:23

個(gè)人以非貨幣資產(chǎn)投資的個(gè)人所得稅規(guī)定是什么?:一、個(gè)人以非貨幣資產(chǎn)投資的個(gè)人所得稅規(guī)定,應(yīng)于非貨幣性資產(chǎn)轉(zhuǎn)讓、取得被投資企業(yè)股權(quán)時(shí),1、非貨幣性資產(chǎn)投資個(gè)人所得稅由納稅人向主管稅務(wù)機(jī)關(guān)自行申報(bào)繳納:二、個(gè)人終止投資經(jīng)營(yíng)收回款項(xiàng)征收個(gè)人所得稅的規(guī)定,從被投資企業(yè)或合作項(xiàng)目、被投資企業(yè)的其他投資者以及合作項(xiàng)目的經(jīng)營(yíng)合作人取得股權(quán)轉(zhuǎn)讓收入、違約金、補(bǔ)償金、賠償金及以其他名目收回的款項(xiàng)等”

11:09

11:09

個(gè)人獨(dú)資企業(yè)和合伙企業(yè)個(gè)人所得稅的規(guī)定是什么?:個(gè)人獨(dú)資企業(yè)和合伙企業(yè)每一納稅年度的收入總額減除成本、費(fèi)用以及損失后的余額,個(gè)人獨(dú)資企業(yè)和合伙企業(yè)投資者的生產(chǎn)經(jīng)營(yíng)所得依法計(jì)征個(gè)人所得稅時(shí),個(gè)人獨(dú)資企業(yè)和合伙企業(yè)投資者本人的費(fèi)用扣除標(biāo)準(zhǔn)統(tǒng)一確定為60000元年,其費(fèi)用扣除標(biāo)準(zhǔn)由投資者選擇在其中一個(gè)企業(yè)的生產(chǎn)經(jīng)營(yíng)所得中扣除。2、投資者及其家庭發(fā)生的生活費(fèi)用不允許在稅前扣除。匯總其投資興辦的所有企業(yè)的經(jīng)營(yíng)所得作為應(yīng)納稅所得額。

02:17

02:17

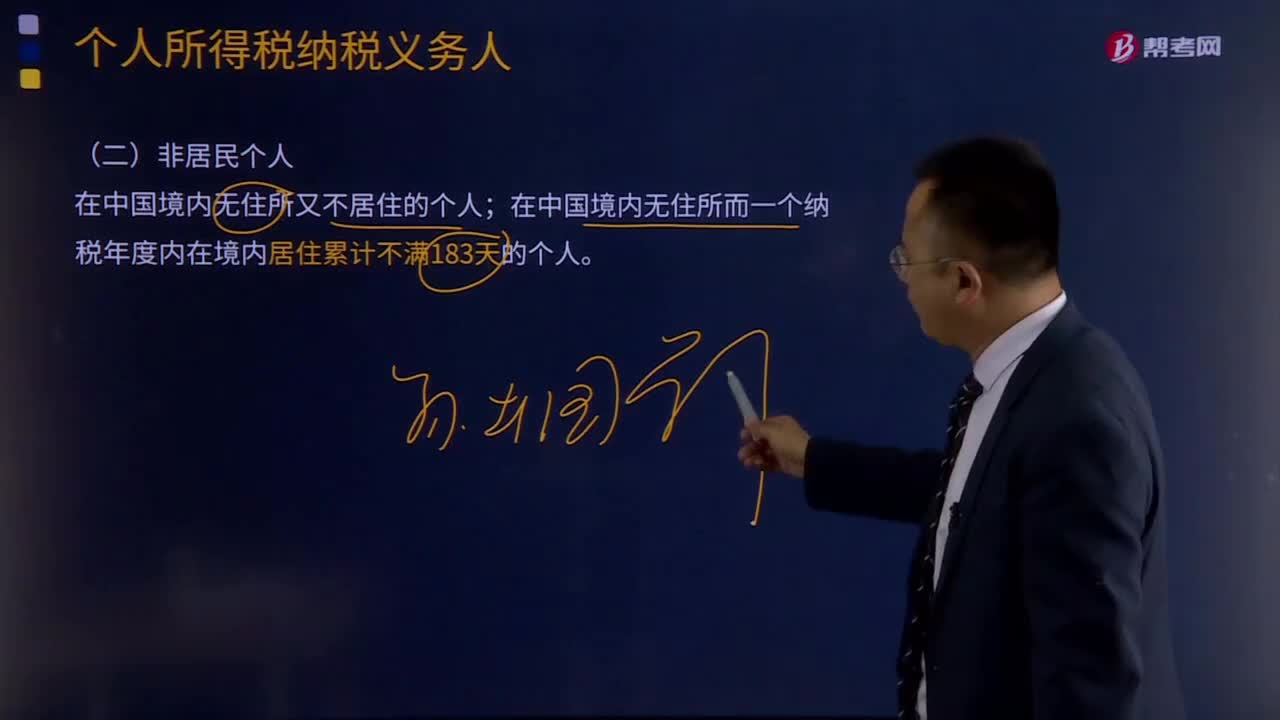

非居民個(gè)人是什么意思?:在中國(guó)境內(nèi)無(wú)住所而一個(gè)納稅年度內(nèi)在境內(nèi)居住累計(jì)不滿183天的個(gè)人。無(wú)住所個(gè)人一個(gè)納稅年度內(nèi)在中國(guó)境內(nèi)累計(jì)居住天數(shù),(1)從中國(guó)境內(nèi)取得應(yīng)稅所得沒(méi)有扣繳義務(wù)人的;(2)從中國(guó)境內(nèi)取得應(yīng)稅所得,(3)從中國(guó)境內(nèi)兩處或兩處以上取得工資、薪金所得的;向扣繳義務(wù)人所在地主管稅務(wù)機(jī)關(guān)辦理納稅申報(bào)。有兩個(gè)以上扣繳義務(wù)人均未扣繳稅款的,選擇向其中一處扣繳義務(wù)人所在地主管稅務(wù)機(jī)關(guān)辦理納稅申報(bào)。

00:34

00:34

勞務(wù)費(fèi)個(gè)人所得稅如何計(jì)算?:勞務(wù)費(fèi)個(gè)人所得稅如何計(jì)算?勞務(wù)費(fèi)個(gè)稅的計(jì)算方法分為兩部分:1.勞務(wù)報(bào)酬應(yīng)納稅額(4000元以內(nèi))=(勞務(wù)報(bào)酬-費(fèi)用扣除額)×20%2.勞務(wù)報(bào)酬應(yīng)納稅額(超過(guò)4000元)=勞務(wù)報(bào)酬×費(fèi)用扣除額×稅率-速算扣除數(shù)

00:51

00:51

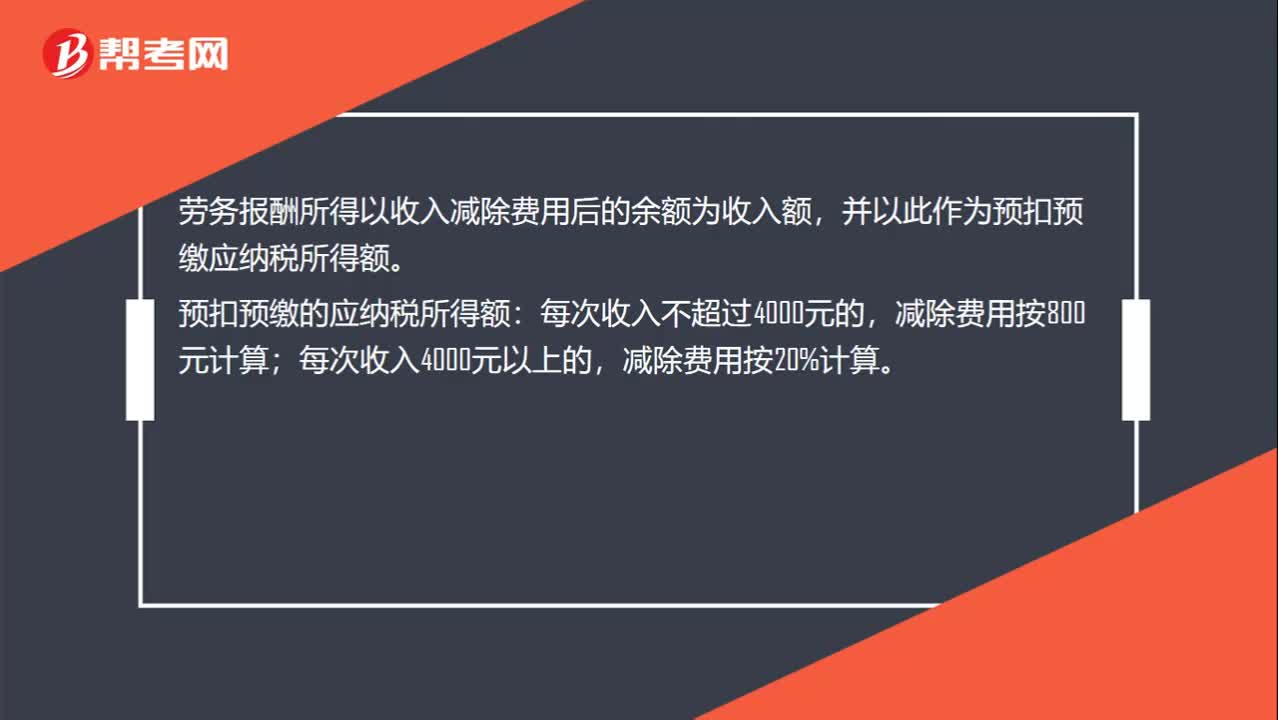

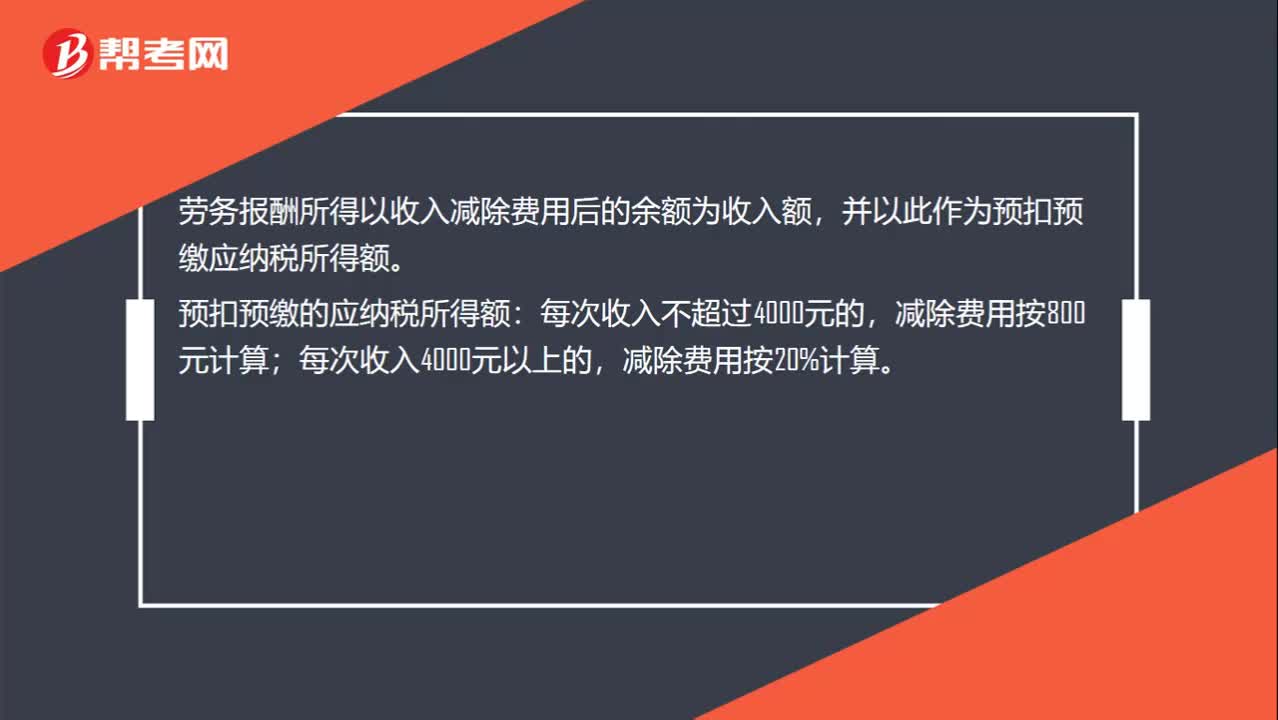

勞務(wù)報(bào)酬個(gè)人所得稅如何計(jì)算?:勞務(wù)報(bào)酬個(gè)人所得稅如何計(jì)算?勞務(wù)報(bào)酬所得以收入減除費(fèi)用后的余額為收入額,并以此作為預(yù)扣預(yù)繳應(yīng)納稅所得額。預(yù)扣預(yù)繳的應(yīng)納稅所得額:每次收入不超過(guò)4000元的,減除費(fèi)用按20%計(jì)算。每次收入≤4000:收入-800;收入×(1-20%)。非居民個(gè)人勞務(wù)報(bào)酬所得適合七級(jí)超額累進(jìn)稅率。

00:51

00:51

勞務(wù)報(bào)酬個(gè)人所得稅計(jì)算方法是什么?:勞務(wù)報(bào)酬個(gè)人所得稅計(jì)算方法是什么?計(jì)算勞務(wù)報(bào)酬所得的個(gè)人所得稅時(shí),如果一次勞務(wù)的收入不超過(guò)四千元,則減除八百元的費(fèi)用,四千元以上的,減除收入的百分之二十,然后再按適用稅率計(jì)算個(gè)人所得稅。應(yīng)納稅款=勞務(wù)收入×(-20%)×適用稅率-速算扣除數(shù)

01:20

01:20

什么是獨(dú)立物權(quán)與從物權(quán)?:什么是獨(dú)立物權(quán)與從物權(quán)?物權(quán)是指權(quán)利人依法對(duì)特定的物享有直接支配和排他的權(quán)利,包括所有權(quán)和他物權(quán)(用益物權(quán)和擔(dān)保物權(quán))。指自然人、法人直接支配不動(dòng)產(chǎn)或者動(dòng)產(chǎn)的權(quán)利,包括所有權(quán)、用益物權(quán)和擔(dān)保物權(quán)。動(dòng)產(chǎn)指不動(dòng)產(chǎn)以外的物。根據(jù)物權(quán)是否具有獨(dú)立性可將物權(quán)分為獨(dú)立物權(quán)和從物權(quán)。獨(dú)立物權(quán):如所有權(quán)、除地役權(quán)外的用益物權(quán)。從物權(quán):如擔(dān)保物權(quán)、地役權(quán)。【提示】擔(dān)保物權(quán)從屬于債權(quán)而存在。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日