-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

個(gè)人獨(dú)資企業(yè)的優(yōu)缺點(diǎn)是什么?

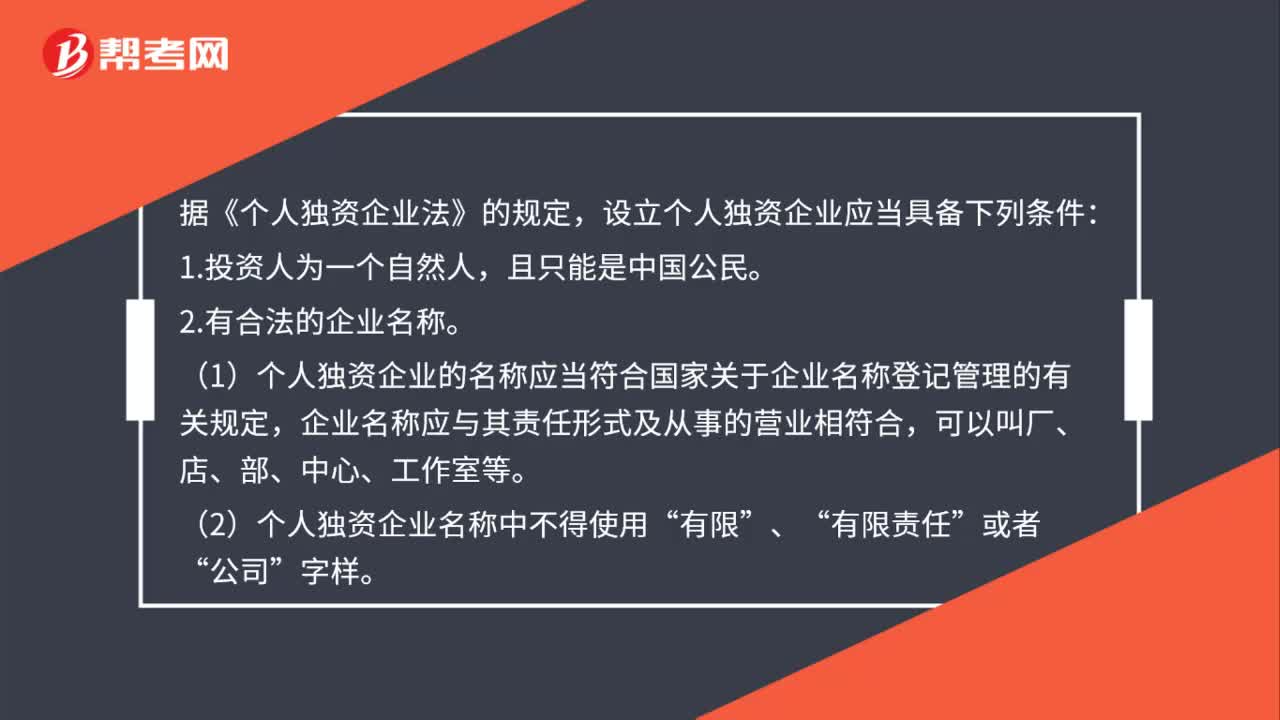

設(shè)立個(gè)人獨(dú)資企業(yè)應(yīng)當(dāng)具備哪些條件?

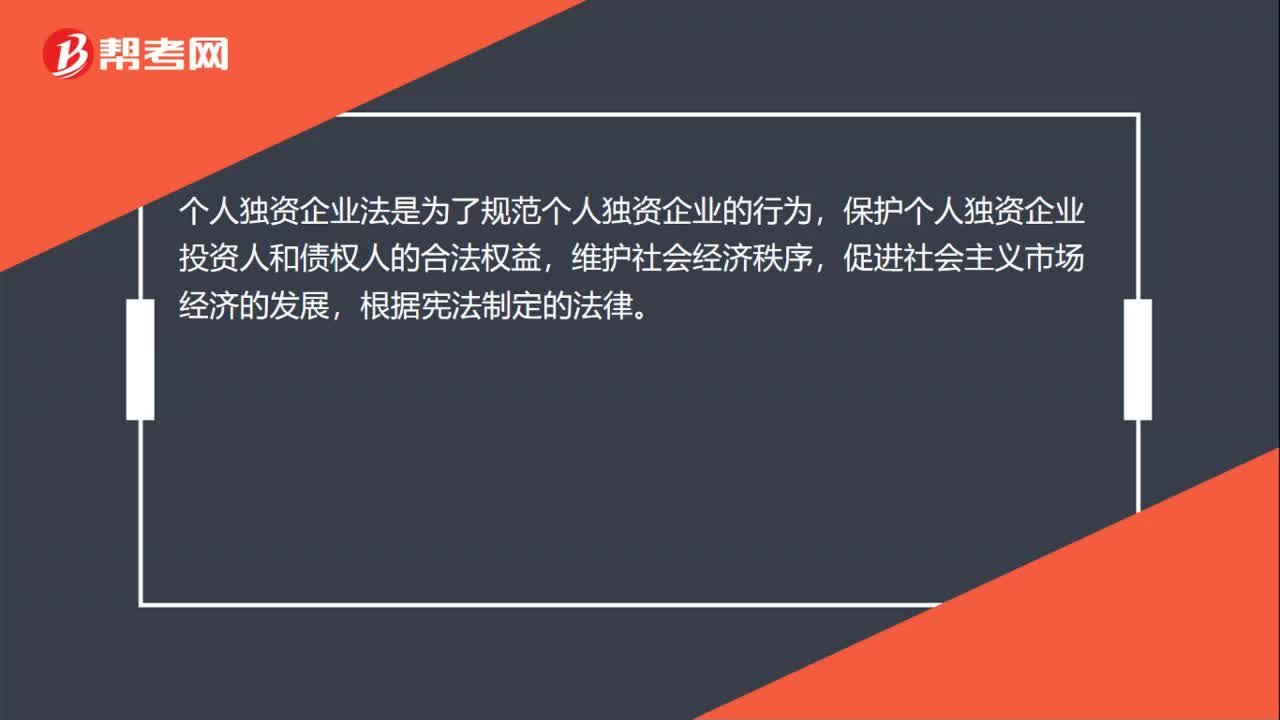

個(gè)人獨(dú)資企業(yè)法是什么?

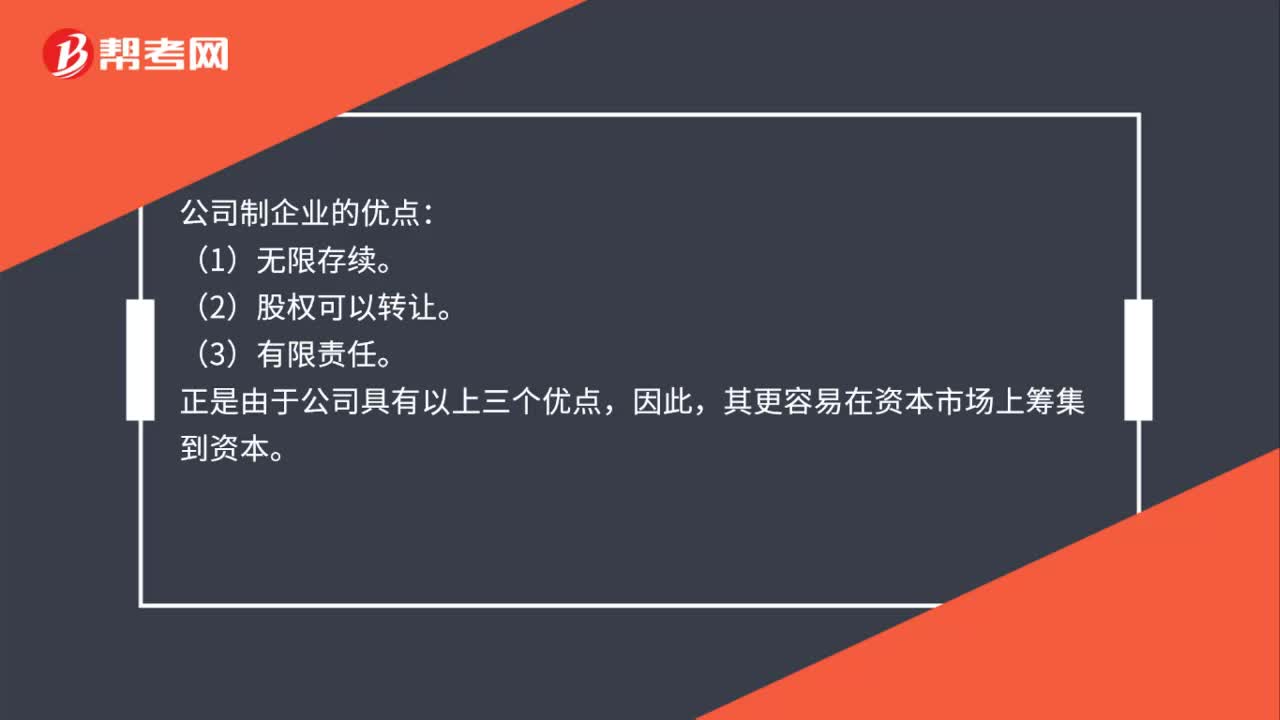

公司制企業(yè)的優(yōu)點(diǎn)是什么?

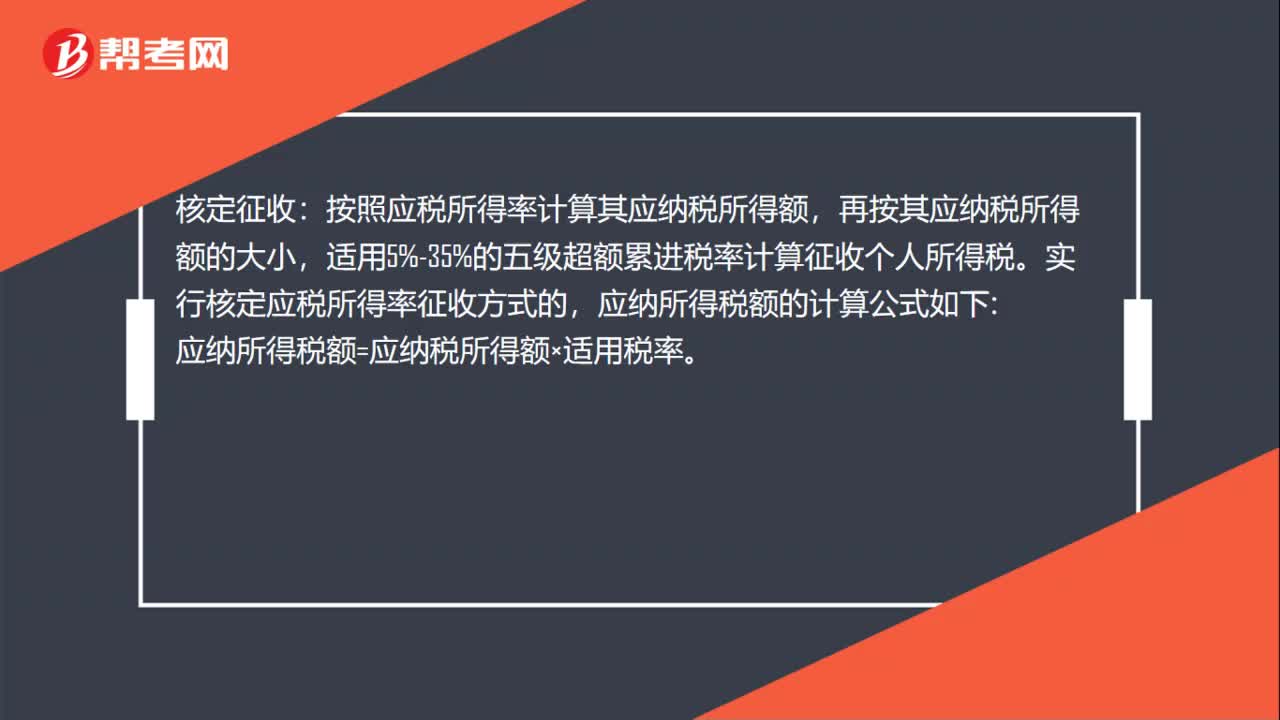

個(gè)人獨(dú)資企業(yè)個(gè)稅怎么算?

債券籌資的優(yōu)缺點(diǎn)是什么?

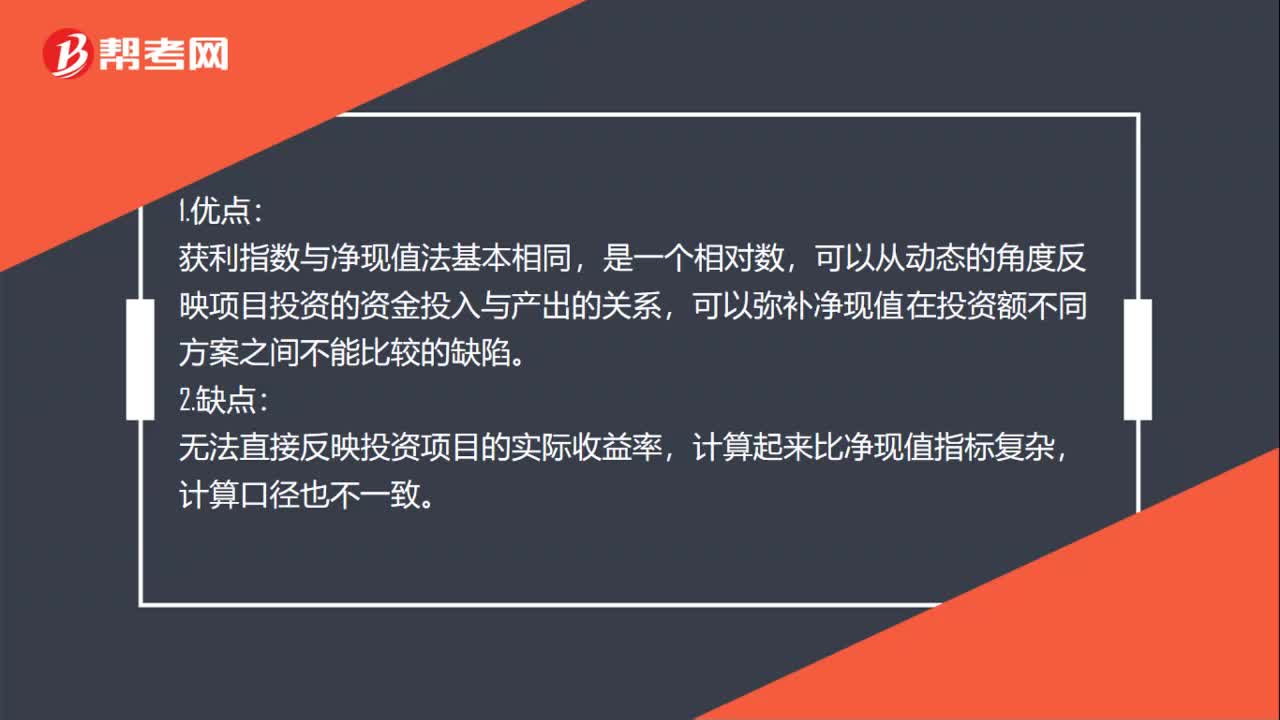

獲利指數(shù)的優(yōu)缺點(diǎn)是什么?

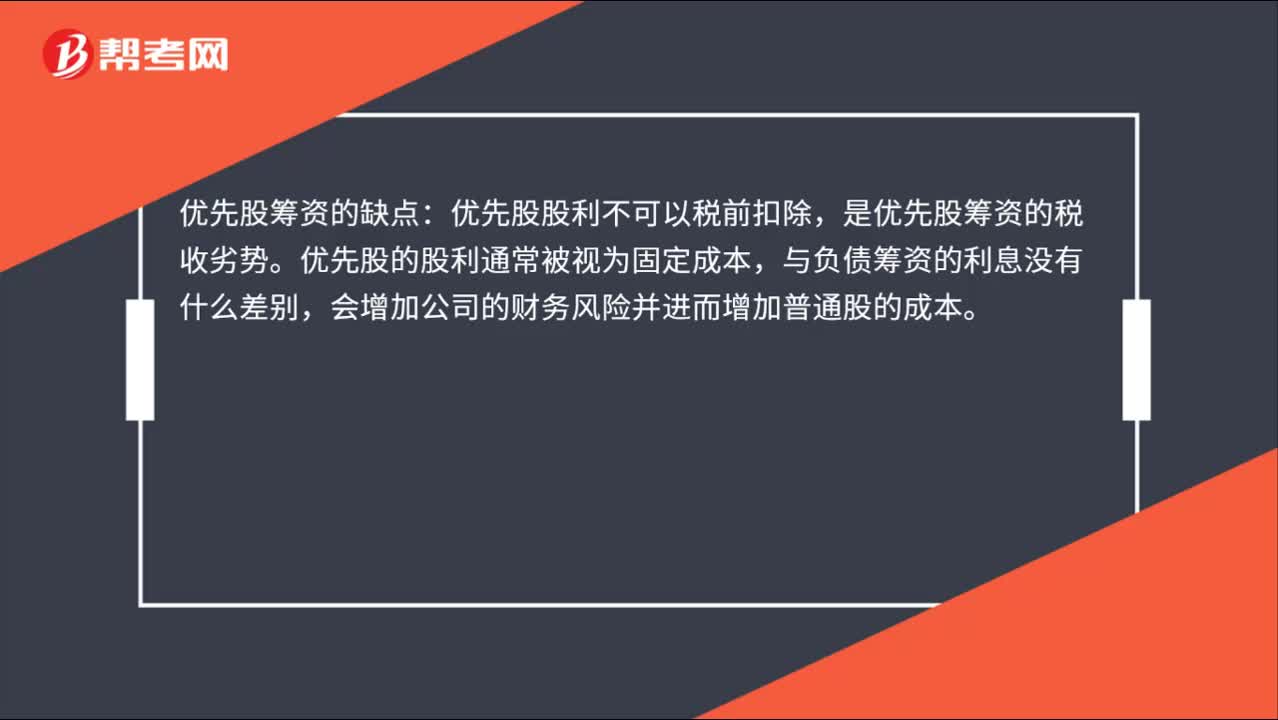

優(yōu)先股籌資的缺點(diǎn)是什么?

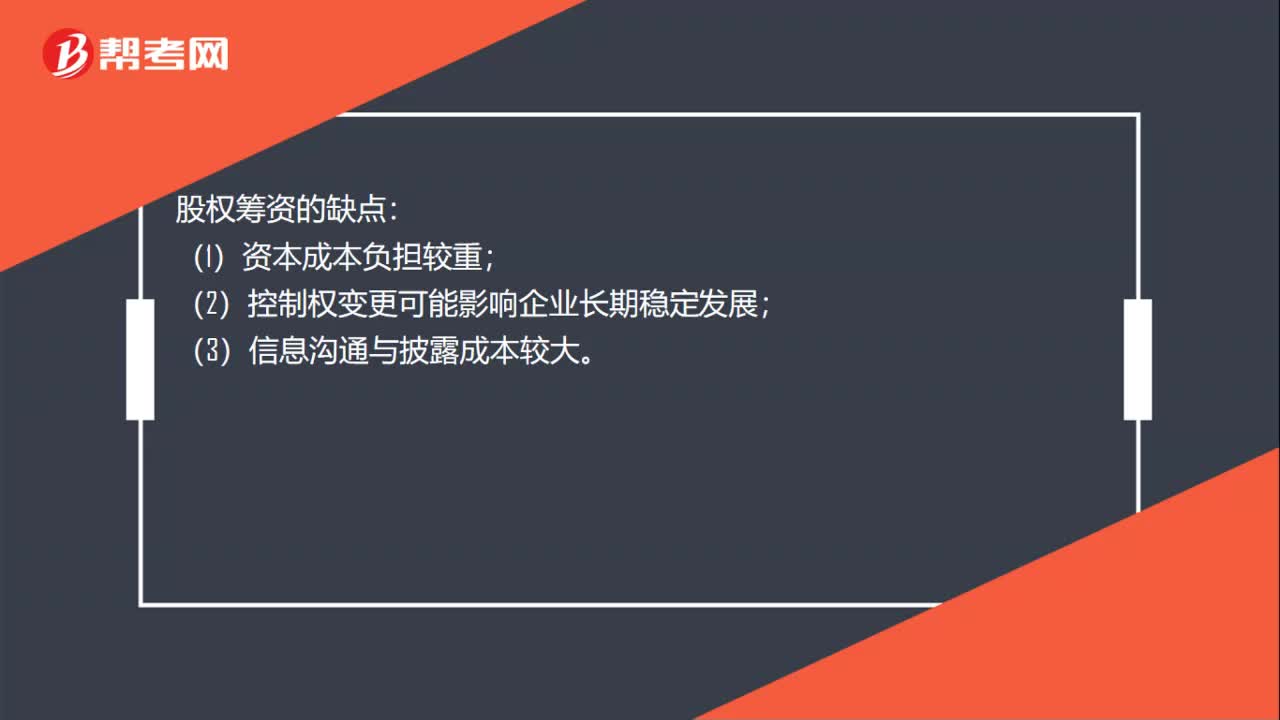

股權(quán)籌資的優(yōu)缺點(diǎn)是什么?

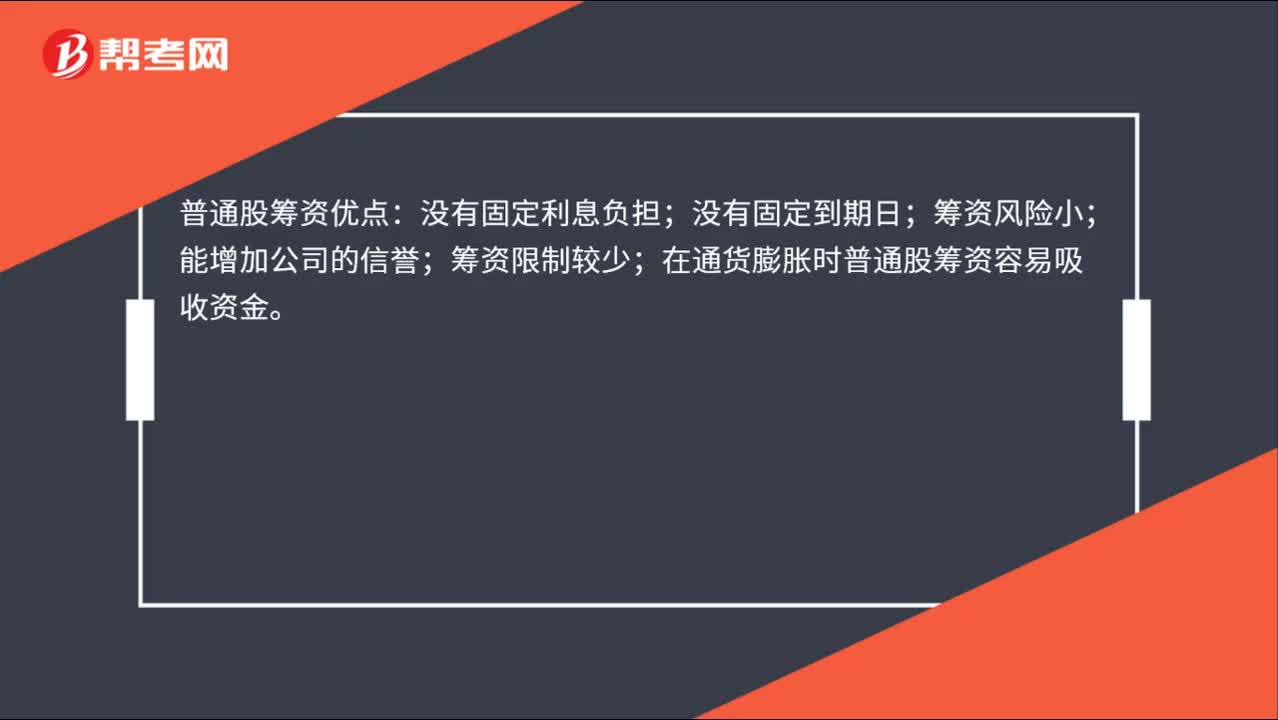

普通股籌資的優(yōu)缺點(diǎn)是什么?

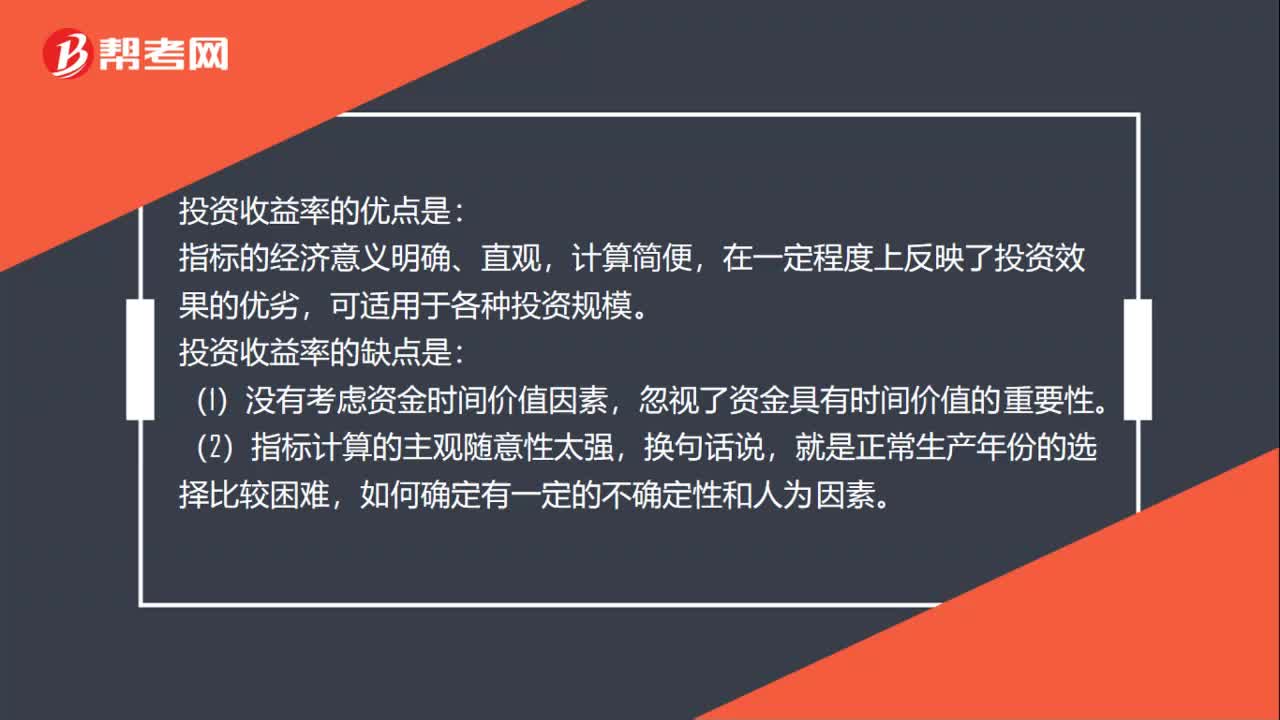

投資收益率的優(yōu)缺點(diǎn)是什么?

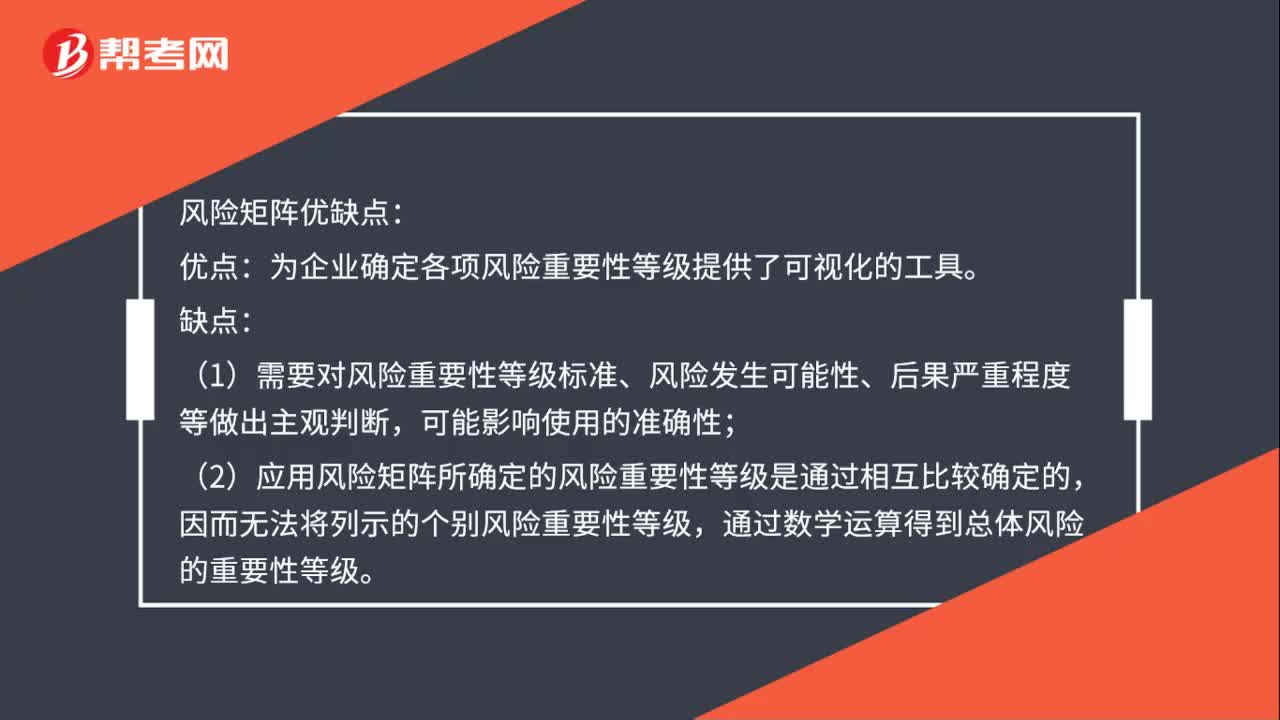

風(fēng)險(xiǎn)矩陣優(yōu)缺點(diǎn)是什么?

00:39

00:39

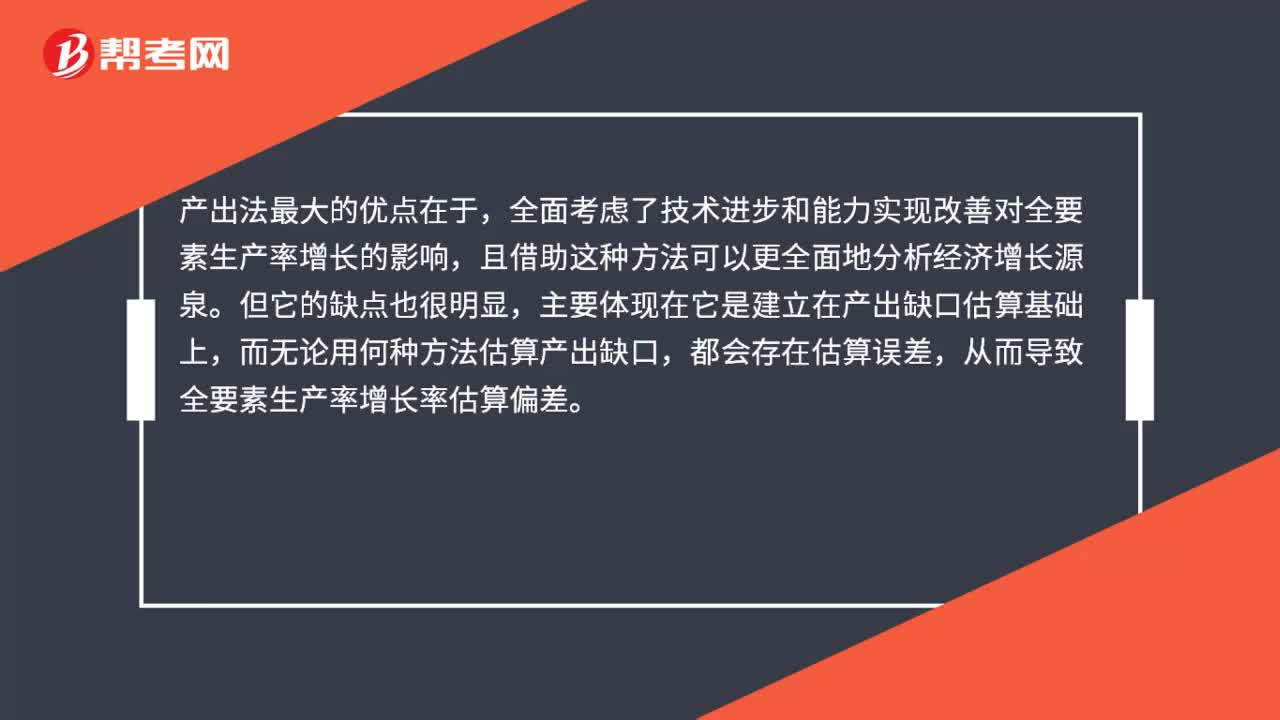

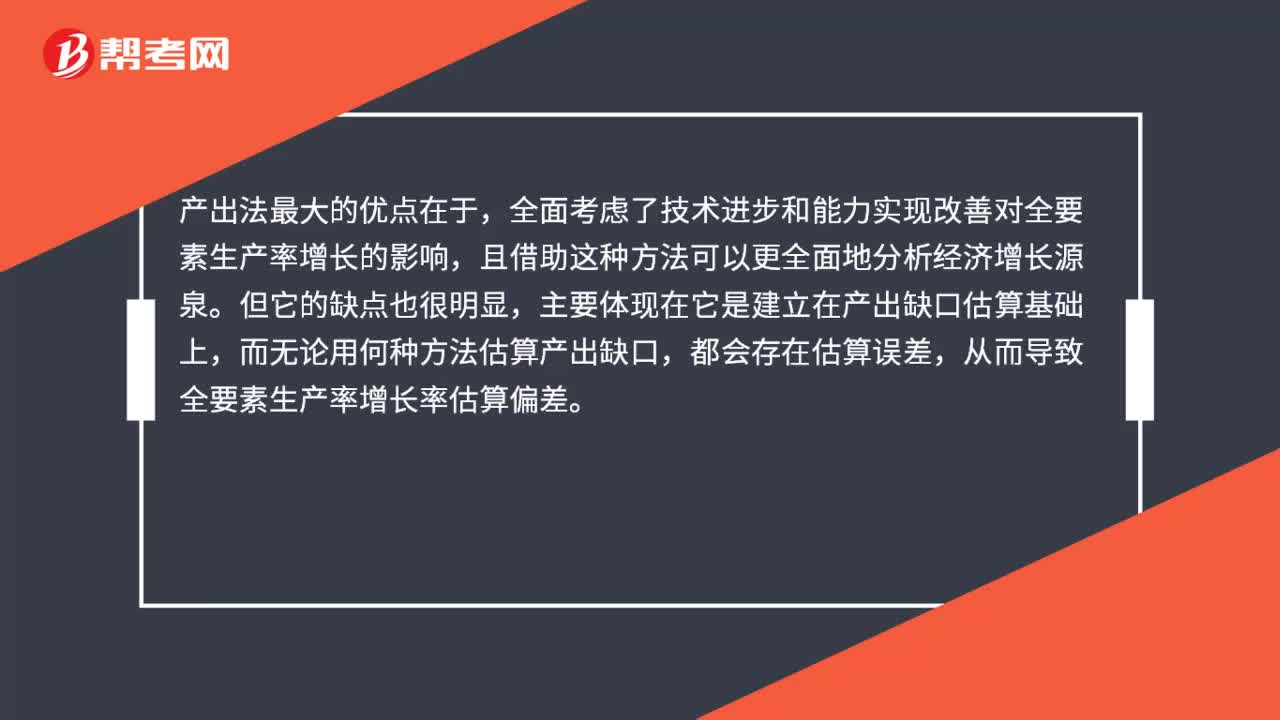

產(chǎn)出法的優(yōu)缺點(diǎn)是什么?:產(chǎn)出法的優(yōu)缺點(diǎn)是什么?產(chǎn)出法最大的優(yōu)點(diǎn)在于,全面考慮了技術(shù)進(jìn)步和能力實(shí)現(xiàn)改善對(duì)全要素生產(chǎn)率增長(zhǎng)的影響,且借助這種方法可以更全面地分析經(jīng)濟(jì)增長(zhǎng)源泉。但它的缺點(diǎn)也很明顯,主要體現(xiàn)在它是建立在產(chǎn)出缺口估算基礎(chǔ)上,而無(wú)論用何種方法估算產(chǎn)出缺口,都會(huì)存在估算誤差,從而導(dǎo)致全要素生產(chǎn)率增長(zhǎng)率估算偏差。

00:31

00:31

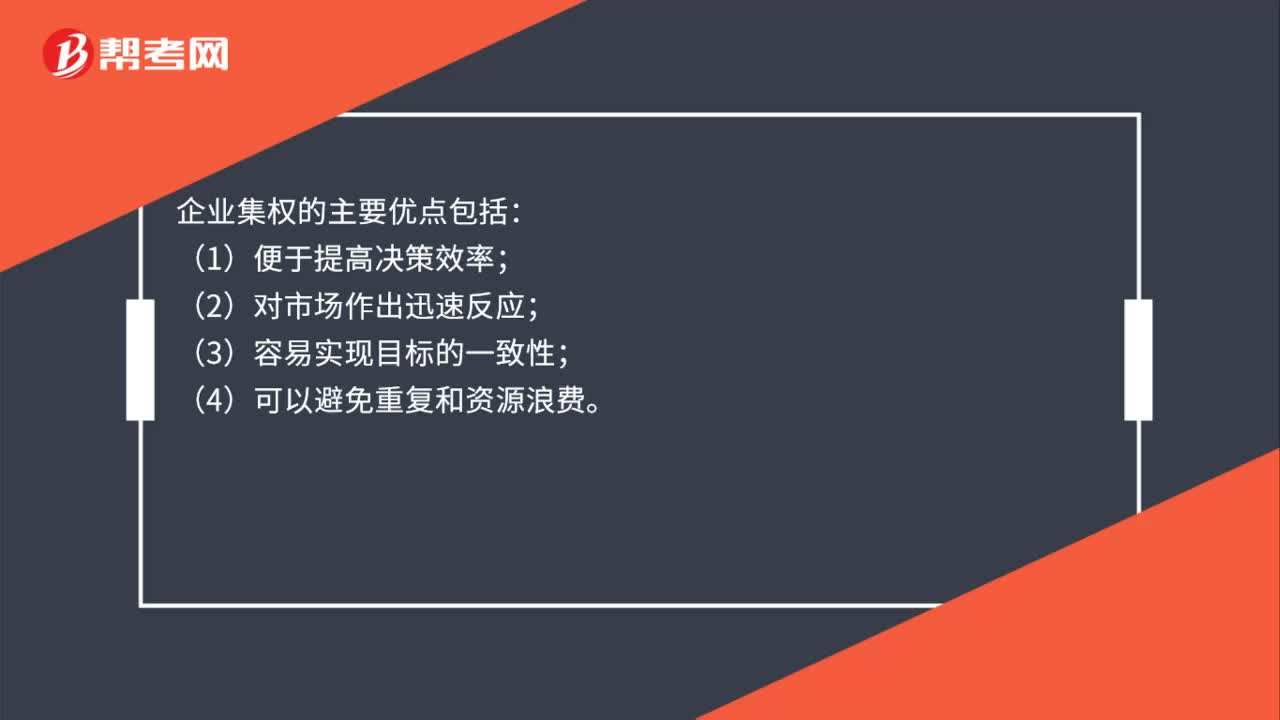

企業(yè)集權(quán)的優(yōu)點(diǎn)是什么?:企業(yè)集權(quán)的優(yōu)點(diǎn)是什么?企業(yè)集權(quán)的主要優(yōu)點(diǎn)包括:(1)便于提高決策效率;(2)對(duì)市場(chǎng)作出迅速反應(yīng);(3)容易實(shí)現(xiàn)目標(biāo)的一致性;(4)可以避免重復(fù)和資源浪費(fèi)。

00:27

00:27

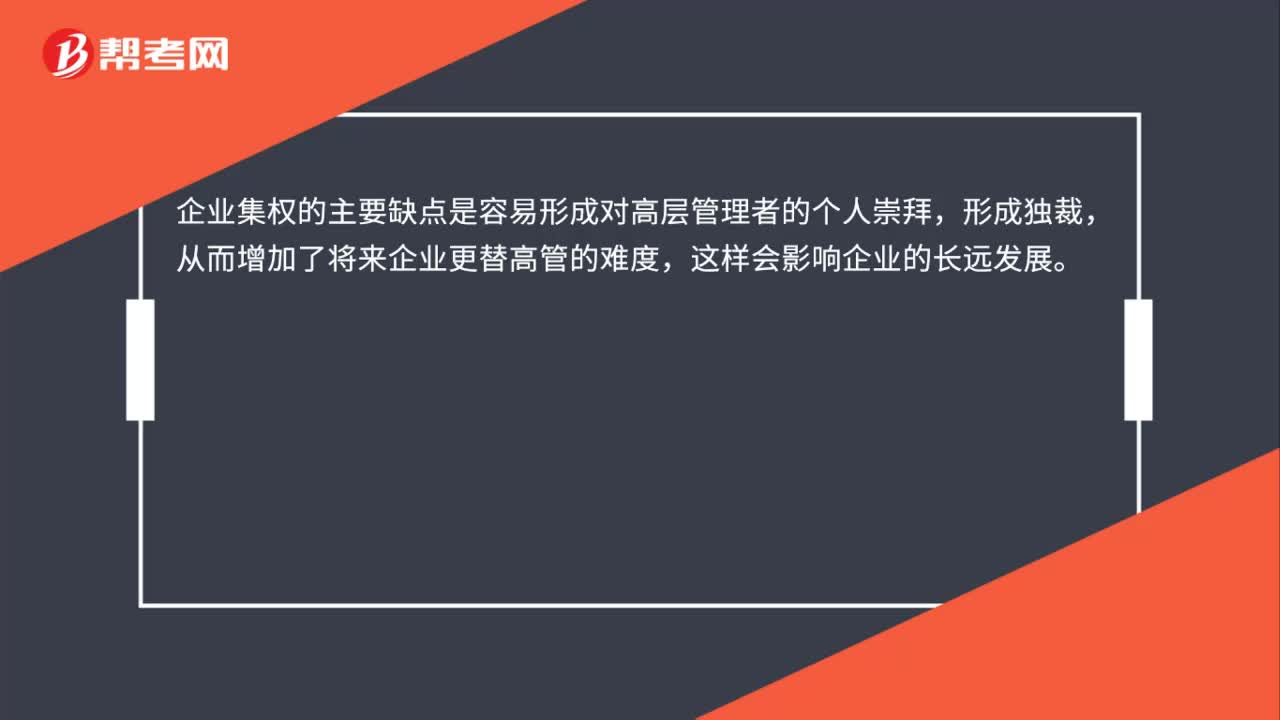

企業(yè)集權(quán)的缺點(diǎn)是什么?:企業(yè)集權(quán)的缺點(diǎn)是什么?企業(yè)集權(quán)的主要缺點(diǎn)是容易形成對(duì)高層管理者的個(gè)人崇拜,形成獨(dú)裁,從而增加了將來(lái)企業(yè)更替高管的難度,這樣會(huì)影響企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展。

00:39

00:39

企業(yè)分權(quán)的優(yōu)點(diǎn)是什么?:企業(yè)分權(quán)的優(yōu)點(diǎn)是什么?分權(quán)的優(yōu)點(diǎn)是可以讓高層管理者將主要精力集中于重要事務(wù),權(quán)力下放,可以充分發(fā)揮下屬的積極性和主動(dòng)性,增加下屬的工作滿足感,便于發(fā)現(xiàn)和培養(yǎng)人才,下屬擁有一定的決策權(quán),可以減少不必要的上下溝通,并可以對(duì)下屬權(quán)限內(nèi)的事情迅速作出反應(yīng)。

00:30

00:30

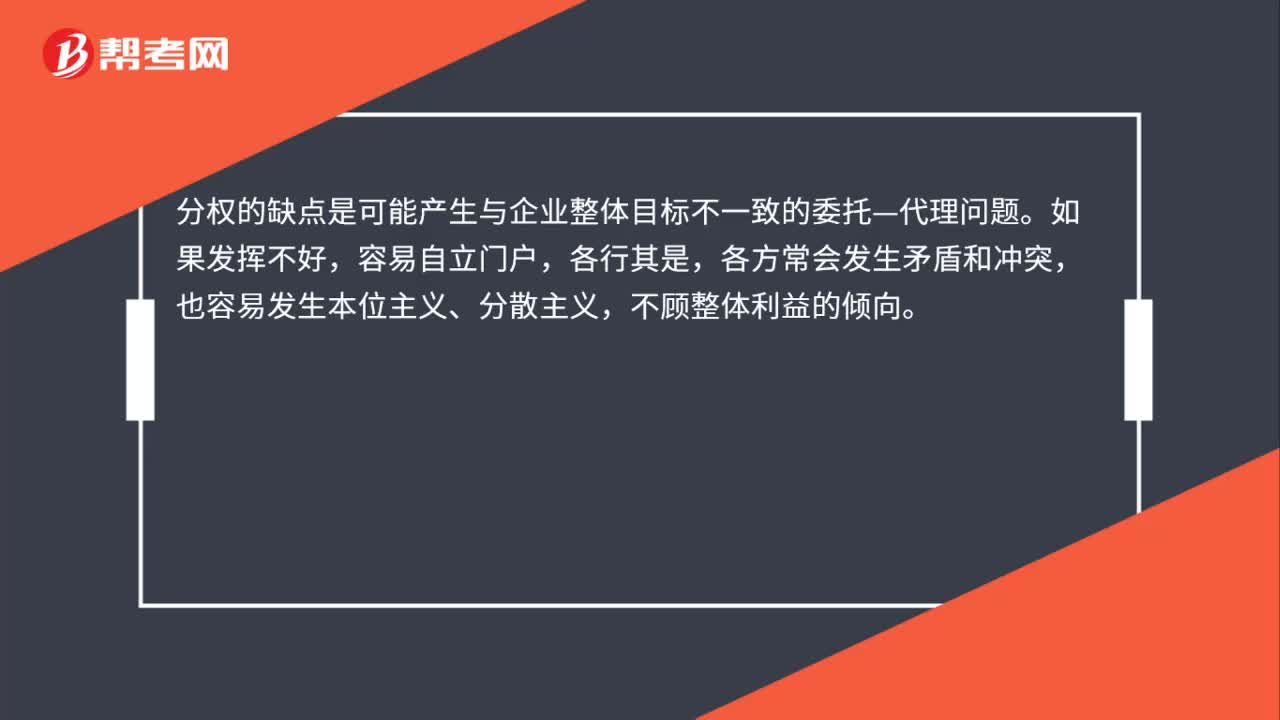

企業(yè)分權(quán)的缺點(diǎn)是什么?:企業(yè)分權(quán)的缺點(diǎn)是什么?分權(quán)的缺點(diǎn)是可能產(chǎn)生與企業(yè)整體目標(biāo)不一致的委托—代理問(wèn)題。如果發(fā)揮不好,容易自立門(mén)戶,各行其是,各方常會(huì)發(fā)生矛盾和沖突,也容易發(fā)生本位主義、分散主義,不顧整體利益的傾向。

00:39

00:39

產(chǎn)出法的優(yōu)缺點(diǎn)是什么?:產(chǎn)出法的優(yōu)缺點(diǎn)是什么?產(chǎn)出法最大的優(yōu)點(diǎn)在于,全面考慮了技術(shù)進(jìn)步和能力實(shí)現(xiàn)改善對(duì)全要素生產(chǎn)率增長(zhǎng)的影響,且借助這種方法可以更全面地分析經(jīng)濟(jì)增長(zhǎng)源泉。但它的缺點(diǎn)也很明顯,主要體現(xiàn)在它是建立在產(chǎn)出缺口估算基礎(chǔ)上,而無(wú)論用何種方法估算產(chǎn)出缺口,都會(huì)存在估算誤差,從而導(dǎo)致全要素生產(chǎn)率增長(zhǎng)率估算偏差。

11:09

11:09

個(gè)人獨(dú)資企業(yè)和合伙企業(yè)個(gè)人所得稅的規(guī)定是什么?:個(gè)人獨(dú)資企業(yè)和合伙企業(yè)每一納稅年度的收入總額減除成本、費(fèi)用以及損失后的余額,個(gè)人獨(dú)資企業(yè)和合伙企業(yè)投資者的生產(chǎn)經(jīng)營(yíng)所得依法計(jì)征個(gè)人所得稅時(shí),個(gè)人獨(dú)資企業(yè)和合伙企業(yè)投資者本人的費(fèi)用扣除標(biāo)準(zhǔn)統(tǒng)一確定為60000元年,其費(fèi)用扣除標(biāo)準(zhǔn)由投資者選擇在其中一個(gè)企業(yè)的生產(chǎn)經(jīng)營(yíng)所得中扣除。2、投資者及其家庭發(fā)生的生活費(fèi)用不允許在稅前扣除。匯總其投資興辦的所有企業(yè)的經(jīng)營(yíng)所得作為應(yīng)納稅所得額。

03:36

03:36

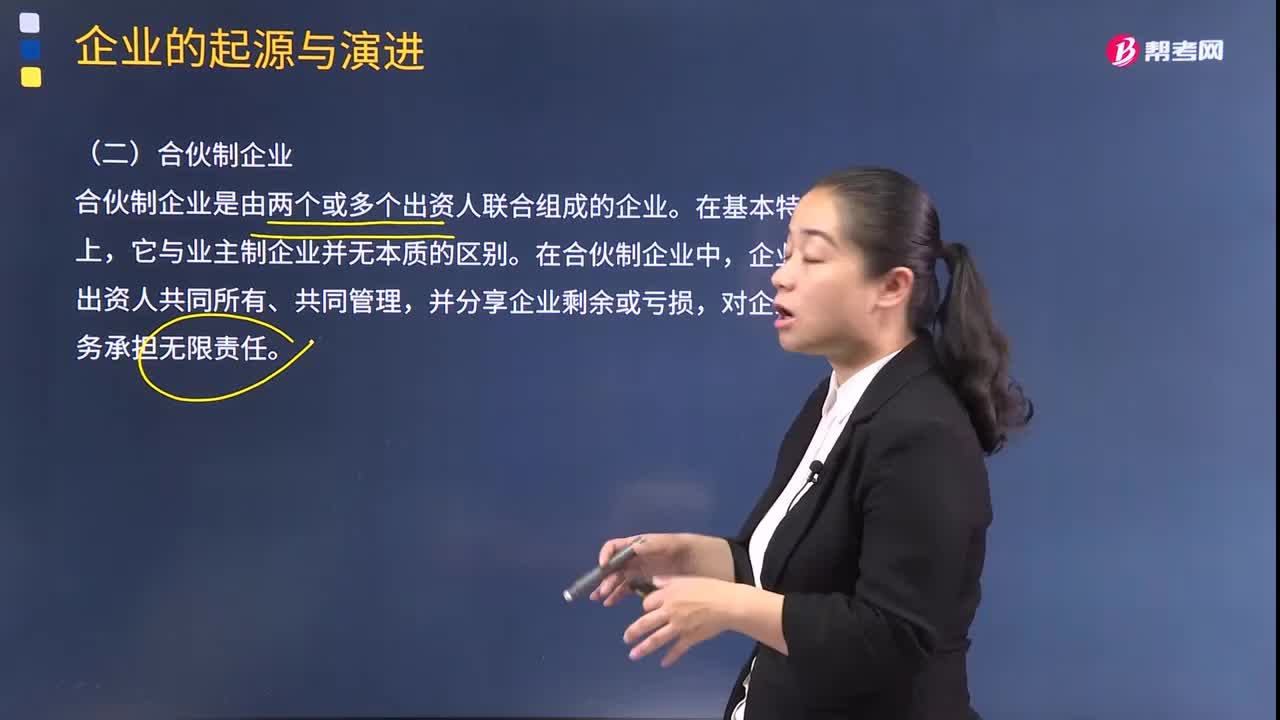

合伙制企業(yè)有哪些優(yōu)缺點(diǎn)?:合伙制企業(yè)有哪些優(yōu)缺點(diǎn)?合伙制企業(yè)是由兩個(gè)或多個(gè)出資人聯(lián)合組成的企業(yè)。它與業(yè)主制企業(yè)并無(wú)本質(zhì)的區(qū)別。在合伙制企業(yè)中,企業(yè)歸出資人共同所有、共同管理,對(duì)企業(yè)債務(wù)承擔(dān)無(wú)限責(zé)任。1.與業(yè)主制企業(yè)相比,合伙制企業(yè)具有以下優(yōu)點(diǎn):有助于企業(yè)擴(kuò)大規(guī)模、生產(chǎn)發(fā)展。②合伙企業(yè)雖然擁有多個(gè)產(chǎn)權(quán)主體,更有利于整合發(fā)揮合伙人的資源優(yōu)勢(shì),③合伙人共同經(jīng)營(yíng)企業(yè)、共擔(dān)風(fēng)險(xiǎn),在企業(yè)經(jīng)營(yíng)管理上可以實(shí)現(xiàn)優(yōu)勢(shì)互補(bǔ)、集思廣益。

03:17

03:17

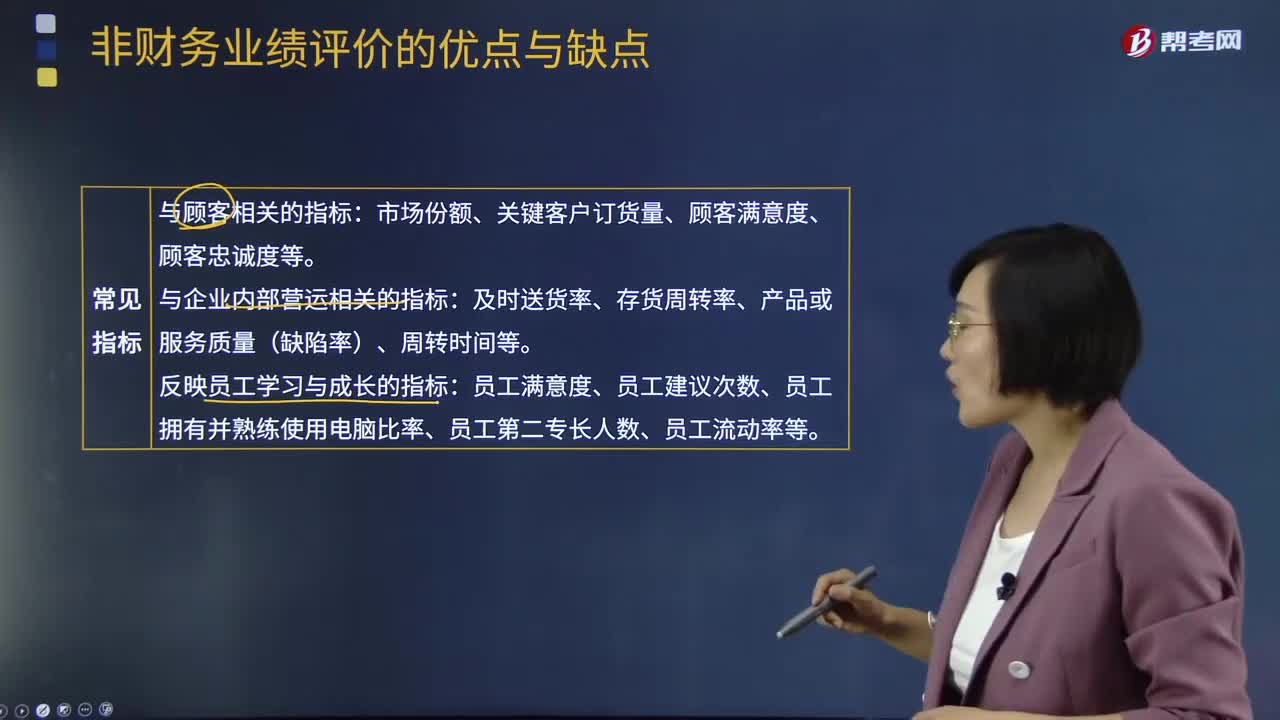

非財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)的優(yōu)點(diǎn)與缺點(diǎn)分別是什么?:1、可以避免財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)只側(cè)重過(guò)去、比較短視的不足;【例題.多選題】下列有關(guān)非財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)與財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)相比的特點(diǎn)表述正確的有( )。A.財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)不能直接計(jì)量財(cái)務(wù)結(jié)果的改善過(guò)程,非財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)可以計(jì)量財(cái)務(wù)結(jié)果的改善過(guò)程,B.財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)是短期的計(jì)量,C.非財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)相比財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)綜合性強(qiáng)。D.財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)相比非財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)數(shù)據(jù)不好獲得【解析】財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)相比非財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)綜合性強(qiáng)

02:27

02:27

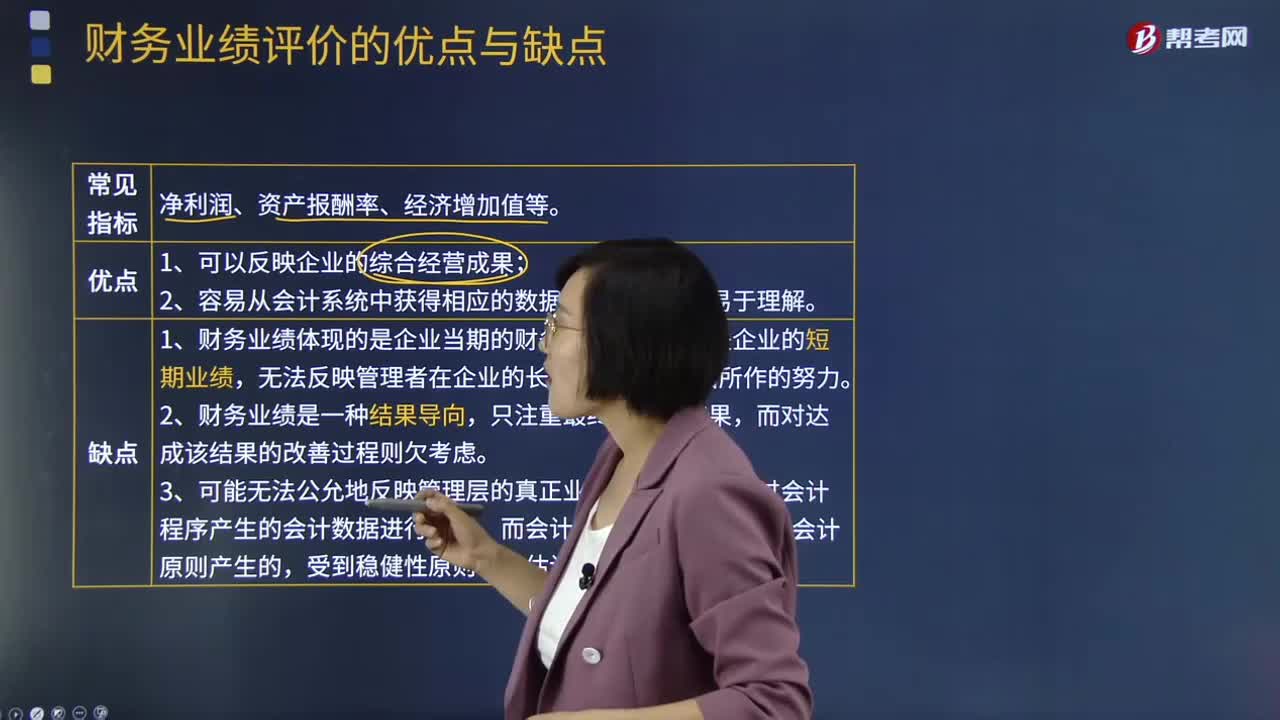

財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)的優(yōu)點(diǎn)與缺點(diǎn)分別是什么?:財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)的優(yōu)點(diǎn)與缺點(diǎn)分別是什么?業(yè)績(jī)?cè)u(píng)價(jià)是指運(yùn)用數(shù)理統(tǒng)計(jì)和運(yùn)籌學(xué)的方法,對(duì)企業(yè)一定經(jīng)營(yíng)期間的盈利能力、資產(chǎn)質(zhì)量、債務(wù)風(fēng)險(xiǎn)以及經(jīng)營(yíng)增長(zhǎng)等經(jīng)營(yíng)業(yè)績(jī)和努力程度等各方面進(jìn)行的綜合評(píng)判。財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)常見(jiàn)的指標(biāo)有凈利潤(rùn)、資產(chǎn)報(bào)酬率、經(jīng)濟(jì)增加值等。財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)的優(yōu)點(diǎn):1、可以反映企業(yè)的綜合經(jīng)營(yíng)成果;財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)的缺點(diǎn):1、財(cái)務(wù)業(yè)績(jī)體現(xiàn)的是企業(yè)當(dāng)期的財(cái)務(wù)成果。

01:07

01:07

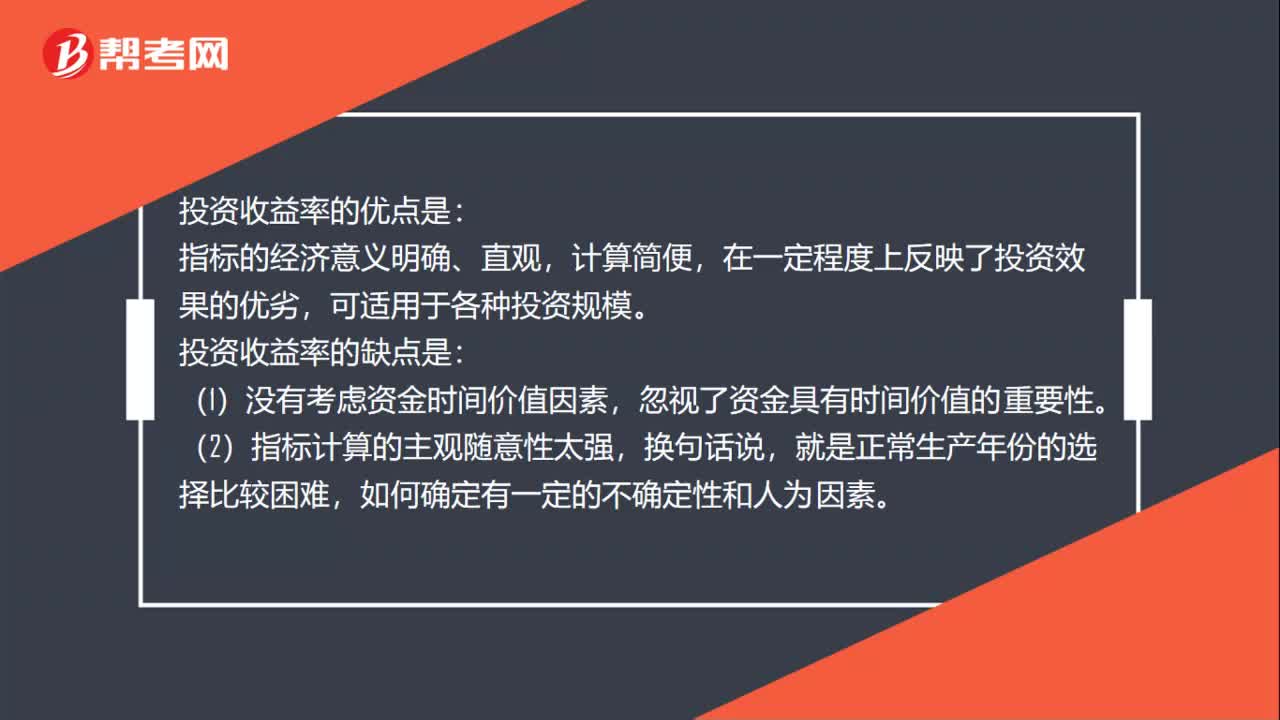

投資收益率的優(yōu)缺點(diǎn)是什么?:投資收益率的優(yōu)缺點(diǎn)是什么?投資收益率的優(yōu)點(diǎn)是:指標(biāo)的經(jīng)濟(jì)意義明確、直觀,在一定程度上反映了投資效果的優(yōu)劣,投資收益率的缺點(diǎn)是:(1)沒(méi)有考慮資金時(shí)間價(jià)值因素,忽視了資金具有時(shí)間價(jià)值的重要性。(2)指標(biāo)計(jì)算的主觀隨意性太強(qiáng),(3)不能正確反映建設(shè)期長(zhǎng)短及投資方式不同和回收額的有無(wú)對(duì)項(xiàng)目的影響,分子、分母計(jì)算口徑的可比性較差,無(wú)法直接利用凈現(xiàn)金流量信息。

00:27

00:27

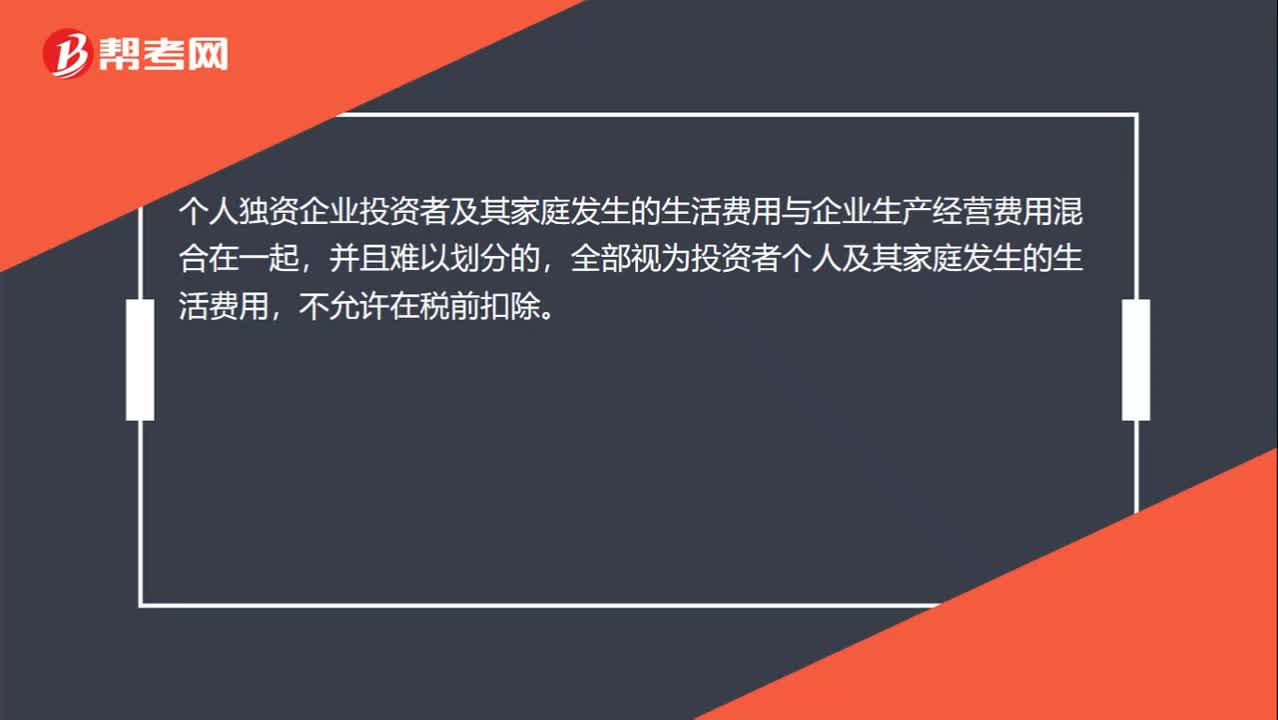

個(gè)人獨(dú)資企業(yè)所得稅的相關(guān)規(guī)定有哪些?:個(gè)人獨(dú)資企業(yè)所得稅的相關(guān)規(guī)定有哪些?個(gè)人獨(dú)資企業(yè)投資者及其家庭發(fā)生的生活費(fèi)用與企業(yè)生產(chǎn)經(jīng)營(yíng)費(fèi)用混合在一起,并且難以劃分的,全部視為投資者個(gè)人及其家庭發(fā)生的生活費(fèi)用,不允許在稅前扣除。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日