下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:08

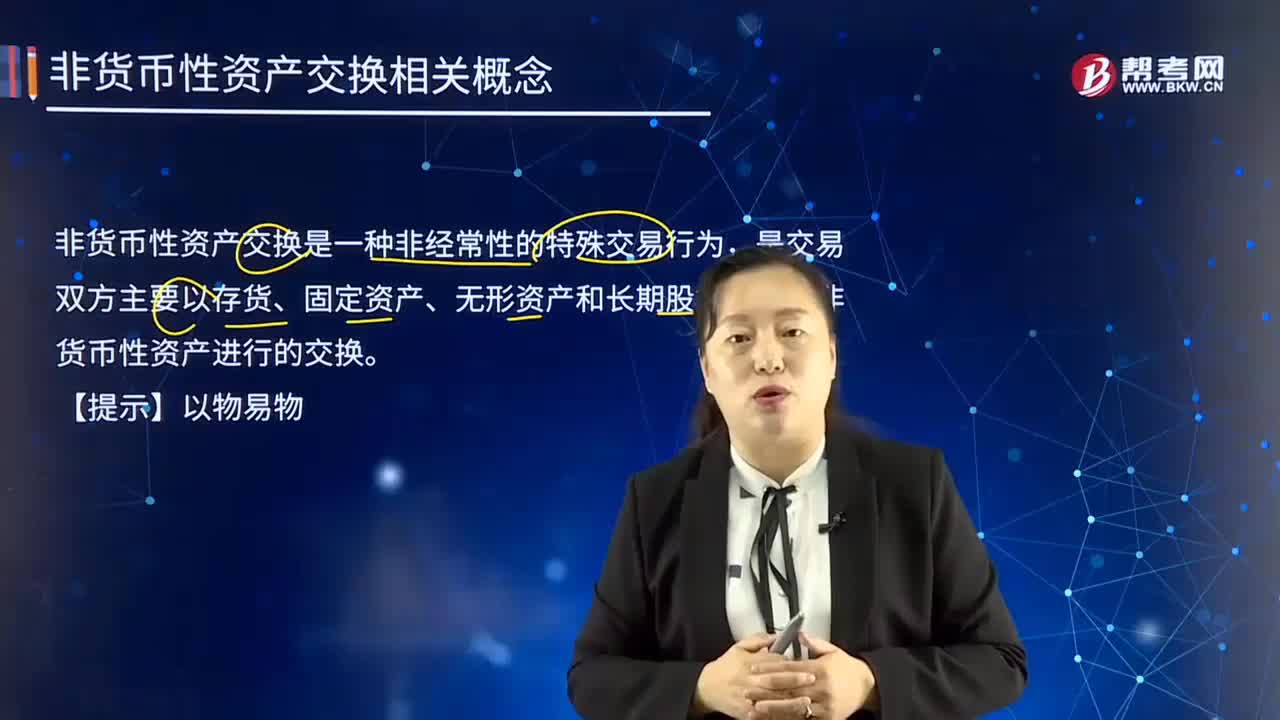

06:08非貨幣性資產(chǎn)交換的概念是什么?:非貨幣性資產(chǎn)交換的概念是什么?非貨幣性資產(chǎn)交換是一種非經(jīng)常性的特殊交易行為,是交易雙方主要以存貨、固定資產(chǎn)、無形資產(chǎn)和長期股權(quán)投資等非貨幣性資產(chǎn)進(jìn)行的交換。(1)貨幣性資產(chǎn)指企業(yè)持有的貨幣資金和將以固定或可確定的金額收取的資產(chǎn),(2)非貨幣性資產(chǎn)是除貨幣性資產(chǎn)以外的資產(chǎn),包括存貨、非流動(dòng)性資產(chǎn)、不準(zhǔn)備持有至到期的債券投資等。【提示】非貨幣性資產(chǎn)交換。

00:18

00:18非執(zhí)業(yè)會(huì)員在提供專業(yè)服務(wù)時(shí)應(yīng)當(dāng)遵循職業(yè)道德的概念和框架的運(yùn)用嗎?:非執(zhí)業(yè)會(huì)員在提供專業(yè)服務(wù)時(shí)應(yīng)當(dāng)遵循職業(yè)道德的概念和框架的運(yùn)用嗎?非執(zhí)業(yè)會(huì)員在從事專業(yè)服務(wù)時(shí)。投資者、債權(quán)人、工作單位、政府部門和社會(huì)公眾等都可能依賴非執(zhí)業(yè)會(huì)員的工作,非執(zhí)業(yè)會(huì)員可能單獨(dú)或與其他人員一起負(fù)責(zé)編報(bào)財(cái)務(wù)信息及其他信息這些信息可能為工作單位和第三方利用。非執(zhí)業(yè)會(huì)員有責(zé)任促進(jìn)工作單位實(shí)現(xiàn)其合法的目標(biāo),職業(yè)道德守則并不妨礙非執(zhí)業(yè)會(huì)員恰當(dāng)履行上述職責(zé)。

01:30

01:30審計(jì)獨(dú)立性的含義是什么?具體包括哪些內(nèi)容?:獨(dú)立性是審計(jì)人員對被審單位保持精神上的獨(dú)立和實(shí)質(zhì)上的獨(dú)立。《利馬宣言——審計(jì)規(guī)則指南》的第二章專門說明審計(jì)的獨(dú)立性問題,規(guī)定最高國家審計(jì)組織要有職能上和組織上的獨(dú)立性,(1)審計(jì)準(zhǔn)備階段獨(dú)立性標(biāo)準(zhǔn):(2)審計(jì)實(shí)施階段獨(dú)立性標(biāo)準(zhǔn),① 審計(jì)人員是否能夠直接、自由地接觸被審單位所有的帳簿、記錄、職員以及其他涉及被審單位活動(dòng)、職責(zé)和財(cái)產(chǎn)狀況的信息來源;

01:36

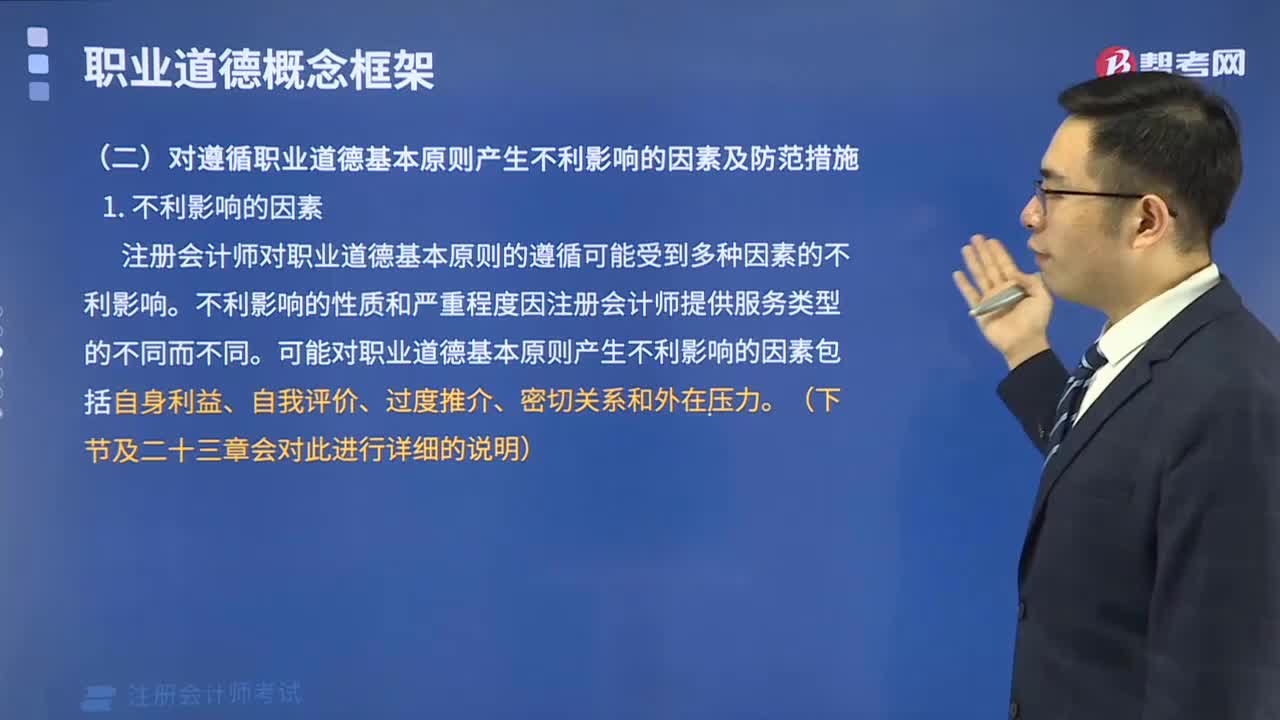

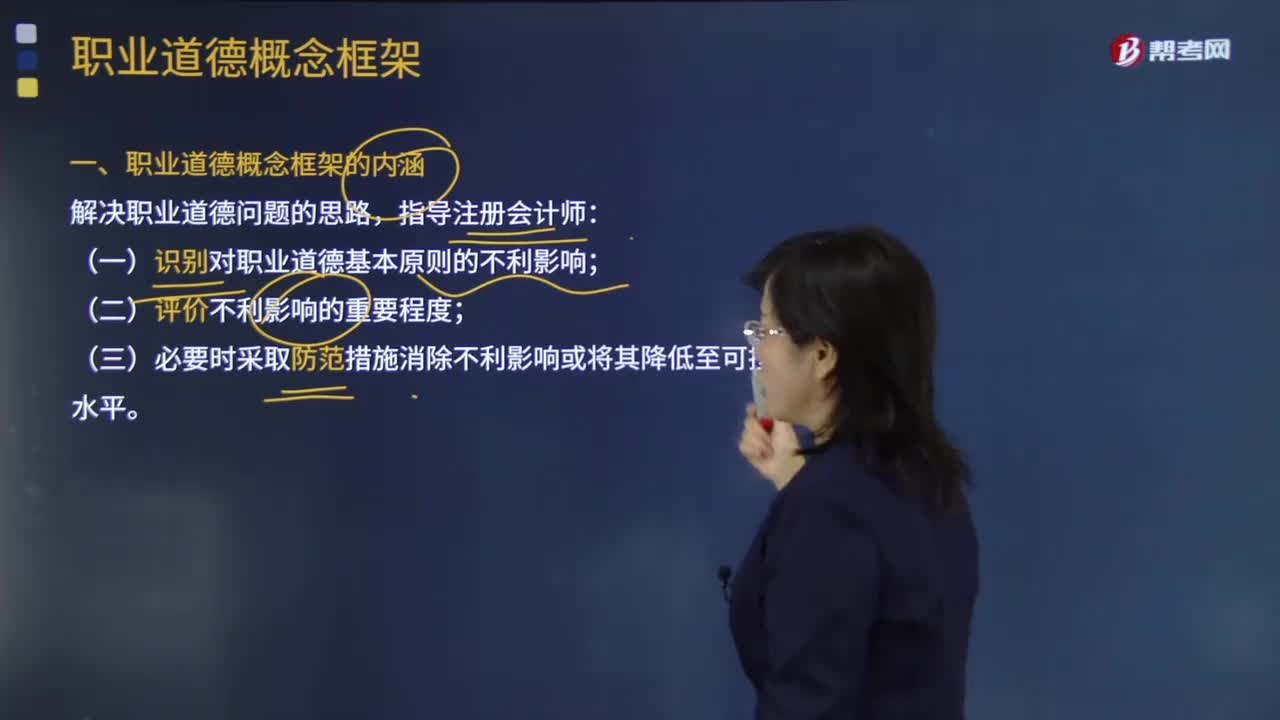

01:36職業(yè)道德概念框架的內(nèi)涵是指什么?:規(guī)定職業(yè)道德概念框架的主要目的是防止注冊會(huì)計(jì)師認(rèn)為只要職業(yè)道德未明確禁止的就是允許的。以確保對職業(yè)道德基本原則的遵循。當(dāng)知悉(或合理預(yù)期其知悉)存在可能違反職業(yè)道德基本原則的情形或關(guān)系時(shí),應(yīng)當(dāng)評價(jià)對遵循職業(yè)道德基本原則的威脅。(一)識別對職業(yè)道德基本原則的不利影響;【例題·單選題】根據(jù)職業(yè)道德概念框架的內(nèi)涵,規(guī)定職業(yè)道德概念框架的主要目的是( )。

01:50

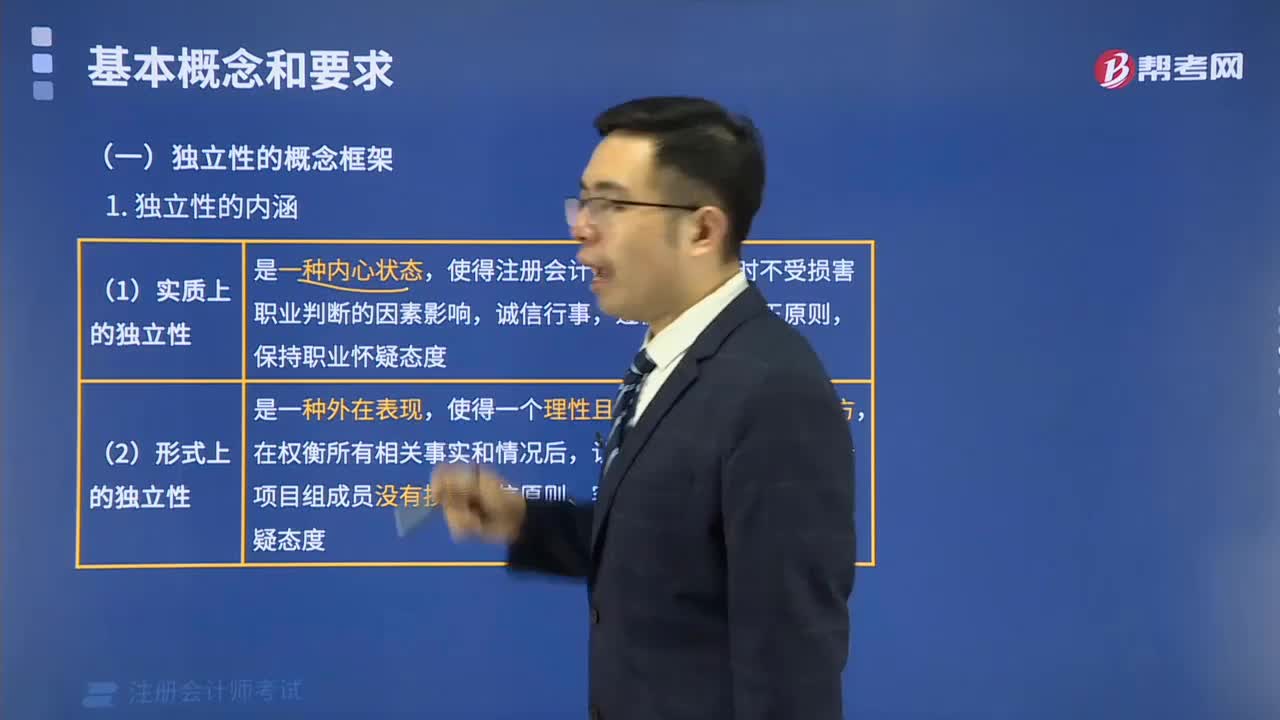

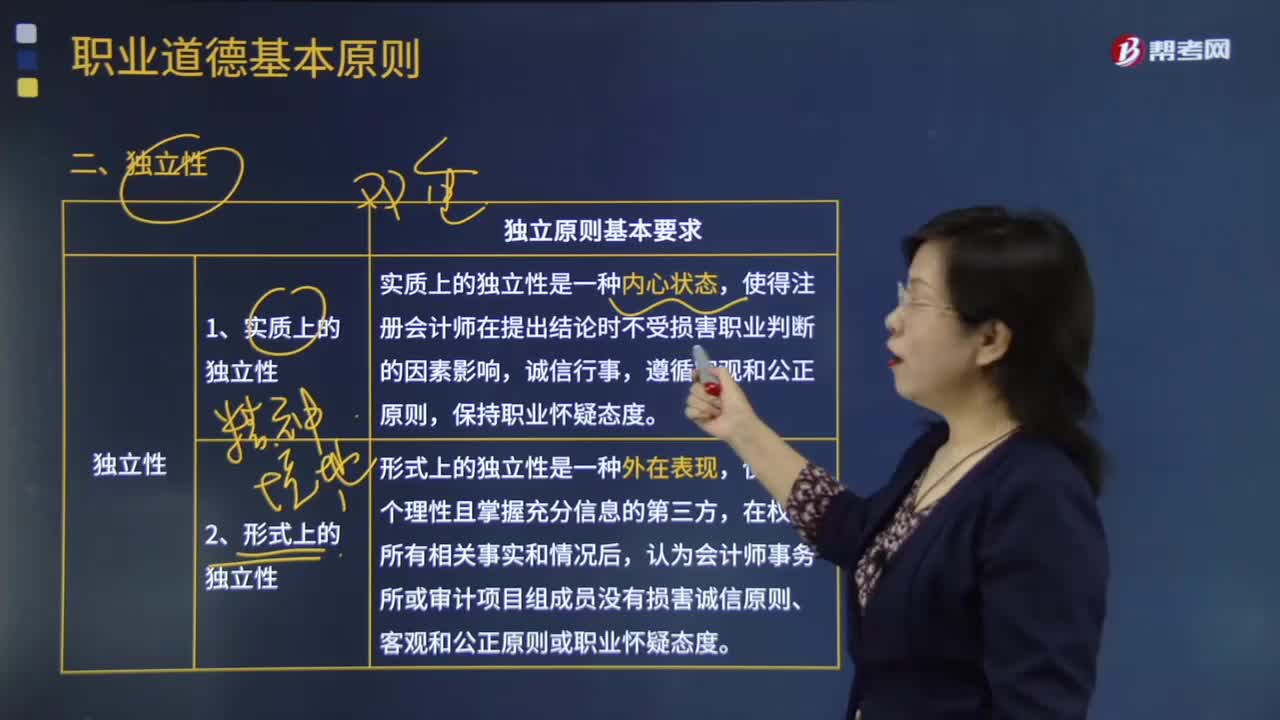

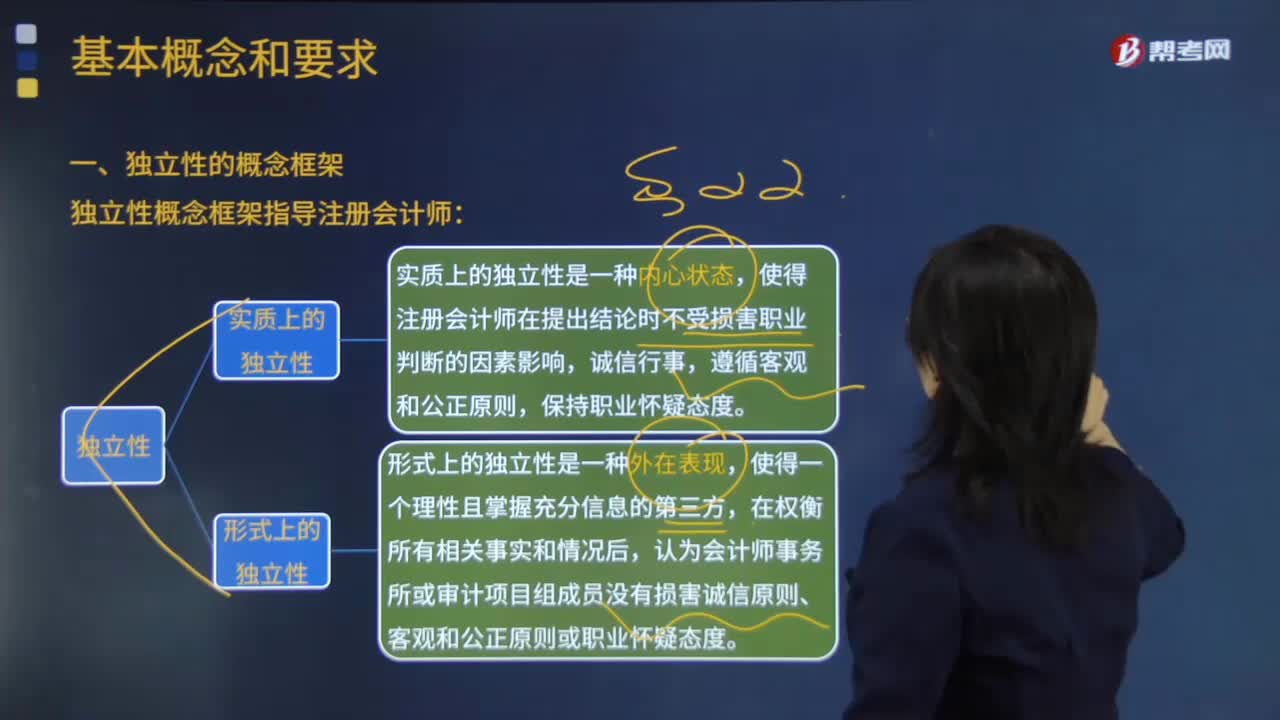

01:50審計(jì)業(yè)務(wù)中獨(dú)立性的概念框架是什么?:審計(jì)業(yè)務(wù)中獨(dú)立性的概念框架是什么?《利馬宣言——審計(jì)規(guī)則指南》的第二章專門說明審計(jì)的獨(dú)立性問題,規(guī)定最高國家審計(jì)組織要有職能上和組織上的獨(dú)立性,以及最高審計(jì)組織財(cái)政上的獨(dú)立性。實(shí)質(zhì)上的獨(dú)立性和形式上的獨(dú)立性。(一)實(shí)質(zhì)上的獨(dú)立性,實(shí)質(zhì)上的獨(dú)立性是一種內(nèi)心狀態(tài),使得注冊會(huì)計(jì)師在提出結(jié)論時(shí)不受損害職業(yè)判斷的因素影響,認(rèn)為會(huì)計(jì)師事務(wù)所或?qū)徲?jì)項(xiàng)目組成員沒有損害誠信原則、客觀和公正原則或職業(yè)懷疑態(tài)度。

00:23

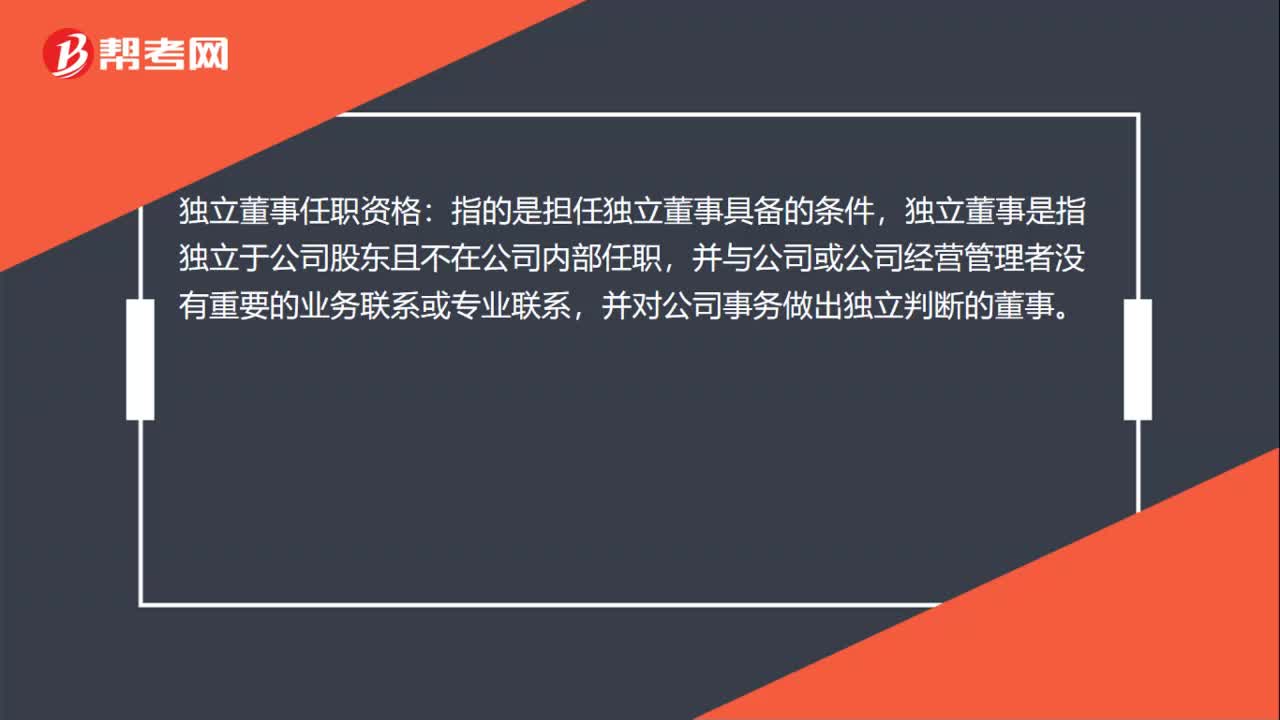

00:23獨(dú)立董事任職資格是什么?:獨(dú)立董事任職資格:指的是擔(dān)任獨(dú)立董事具備的條件,獨(dú)立董事是指獨(dú)立于公司股東且不在公司內(nèi)部任職,并與公司或公司經(jīng)營管理者沒有重要的業(yè)務(wù)聯(lián)系或?qū)I(yè)聯(lián)系,并對公司事務(wù)做出獨(dú)立判斷的董事。

00:40

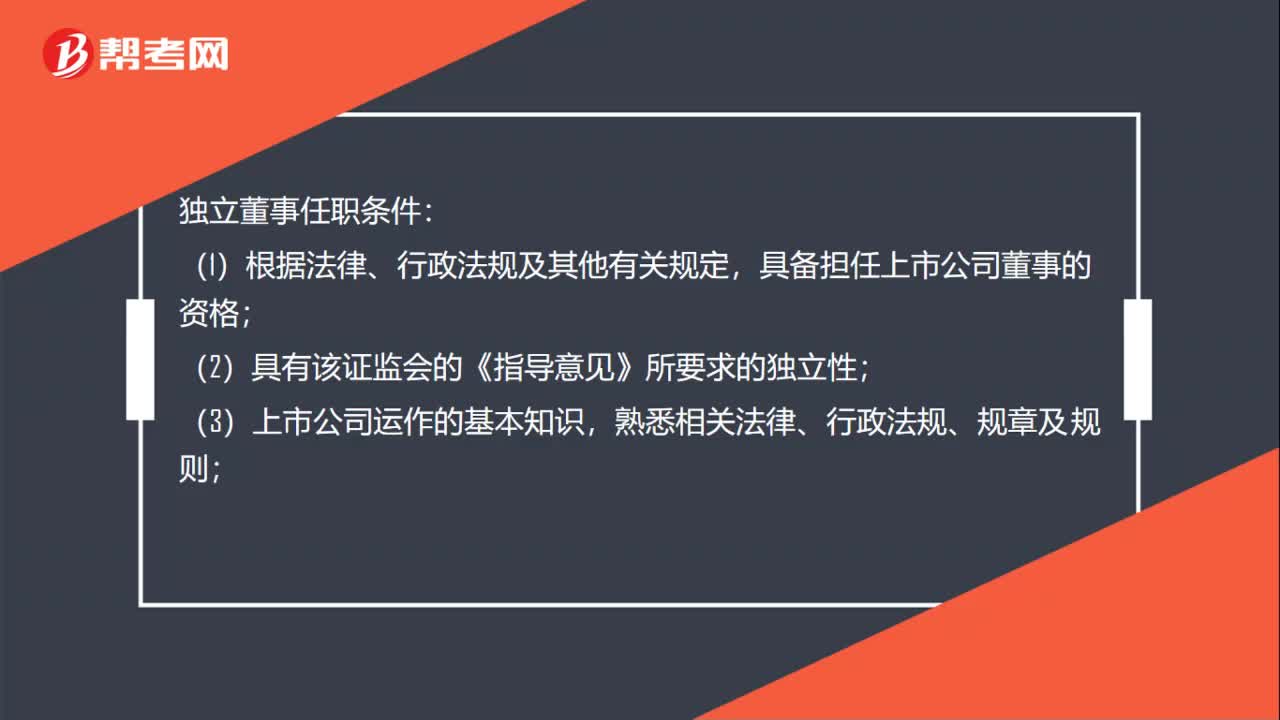

00:40獨(dú)立董事任職條件是什么?:獨(dú)立董事任職條件:(1)根據(jù)法律、行政法規(guī)及其他有關(guān)規(guī)定,具備擔(dān)任上市公司董事的資格;(2)具有該證監(jiān)會(huì)的《指導(dǎo)意見》所要求的獨(dú)立性;(3)上市公司運(yùn)作的基本知識,熟悉相關(guān)法律、行政法規(guī)、規(guī)章及規(guī)則;(4)具有五年以上法律、經(jīng)濟(jì)或者其他履行獨(dú)立董事職責(zé)所必需的工作經(jīng)驗(yàn);(5)公司章程規(guī)定的其他條件。

08:45

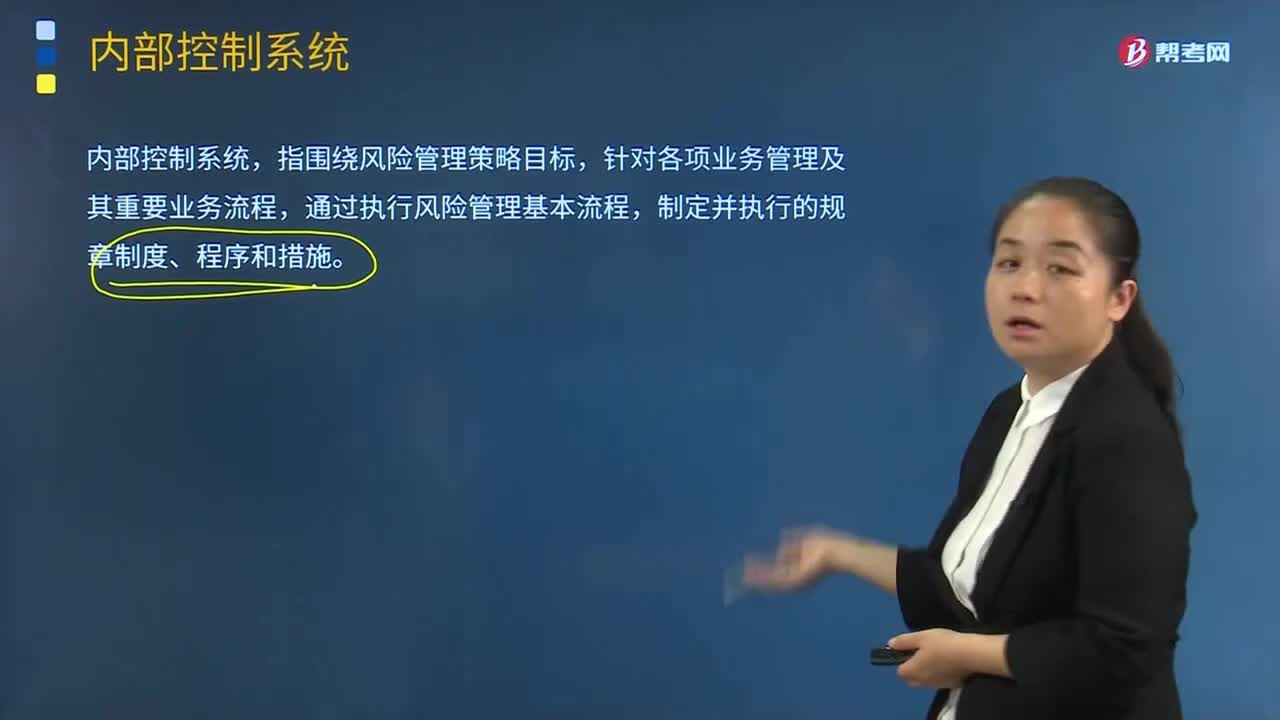

08:45內(nèi)部控制的定義與框架是什么?:內(nèi)部控制的定義與框架是什么?COSO委員會(huì)關(guān)于內(nèi)部控制的定義與框架:公司的董事會(huì)、管理層及其他人士為實(shí)現(xiàn)以下目標(biāo)提供合理保證而實(shí)施的程序,(1)內(nèi)部控制是一個(gè)實(shí)現(xiàn)目標(biāo)的程序及方法;(2)內(nèi)部控制只提供合理保證;(3)內(nèi)部控制要由企業(yè)中各級人員實(shí)施與配合;控制環(huán)境、風(fēng)險(xiǎn)評估、控制活動(dòng)、信息與溝通、監(jiān)控。管理當(dāng)局確立權(quán)威性和責(zé)任、組織和開發(fā)員工的方法等)。

00:25

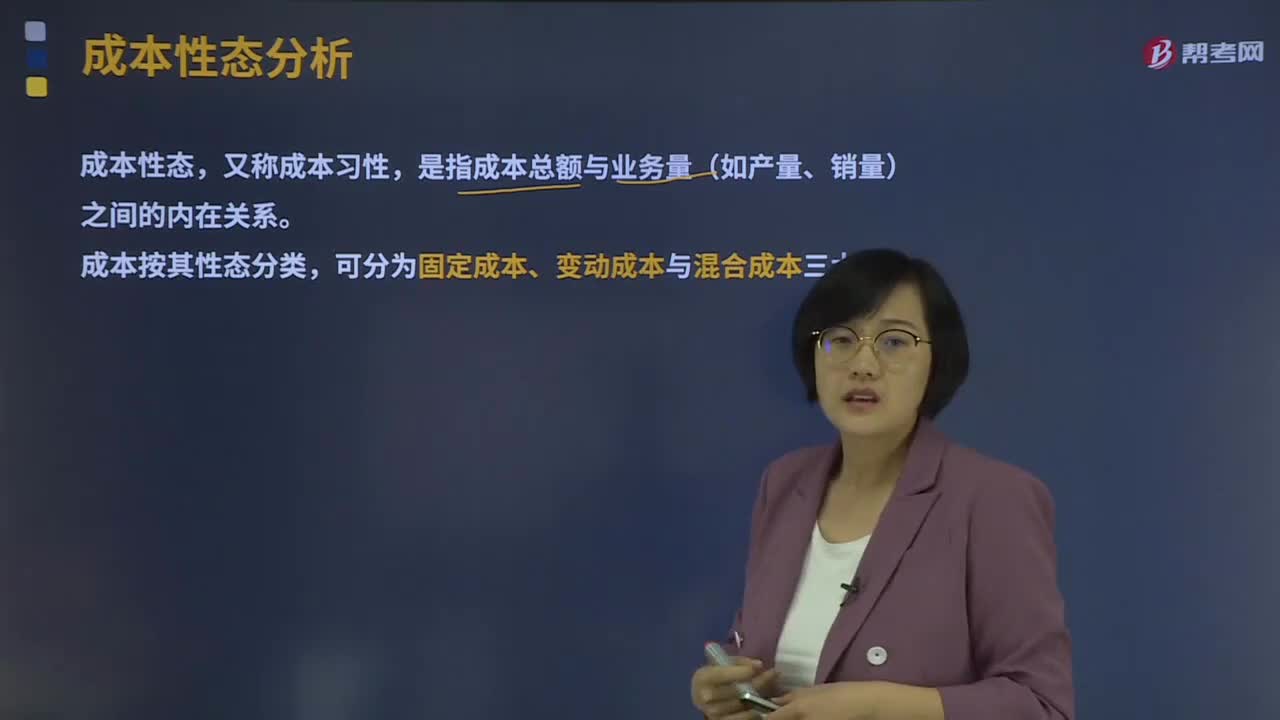

00:25成本性態(tài)分析的概念是什么?:將全部成本最終區(qū)分為固定成本和變動(dòng)成本兩大類,可分為固定成本、變動(dòng)成本與混合成本三大類。但單位固定成本(單位業(yè)務(wù)量負(fù)擔(dān)的固定成本)會(huì)與業(yè)務(wù)量的增減呈反向變動(dòng)。固定成本按其支出額是否可以在一定期間內(nèi)改變而分為約束性固定成本和酌量性固定成本,(2)變動(dòng)成本。變動(dòng)成本是指在特定的業(yè)務(wù)量范圍內(nèi),其總額會(huì)隨業(yè)務(wù)量的變動(dòng)而成正比例變動(dòng)的成本。變動(dòng)成本總額因業(yè)務(wù)量的變動(dòng)而成正比例變動(dòng):

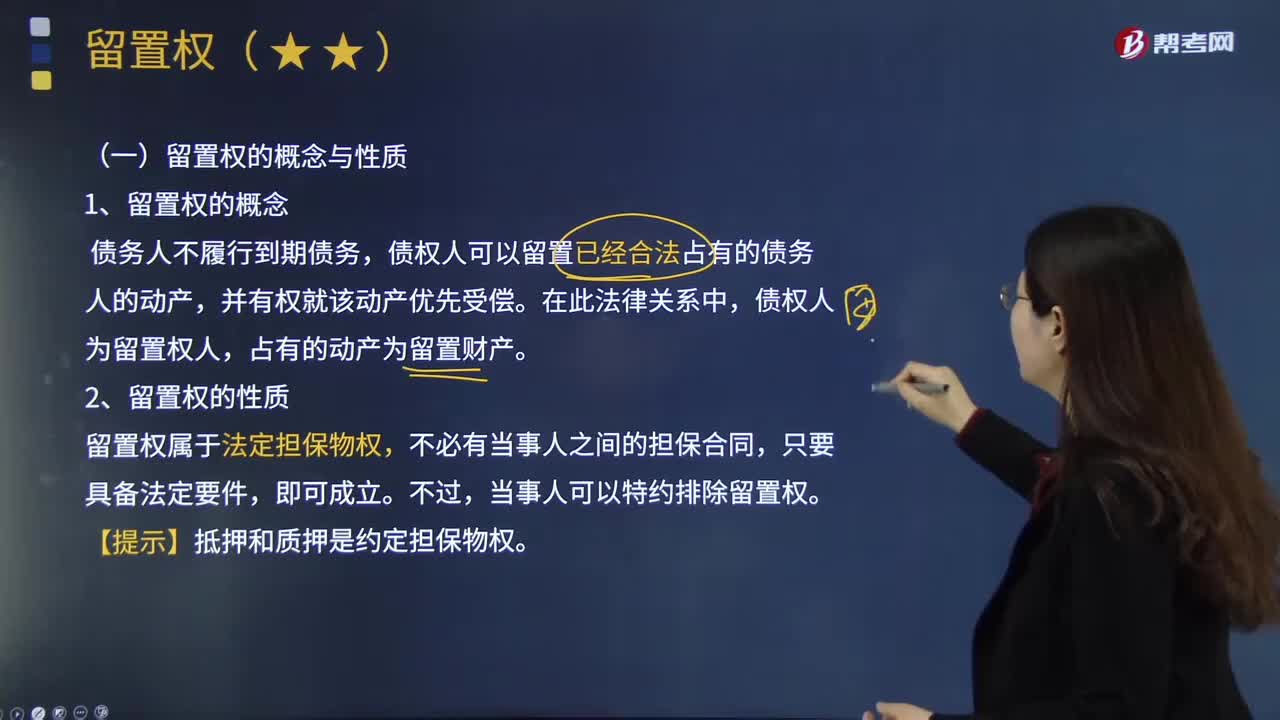

02:47

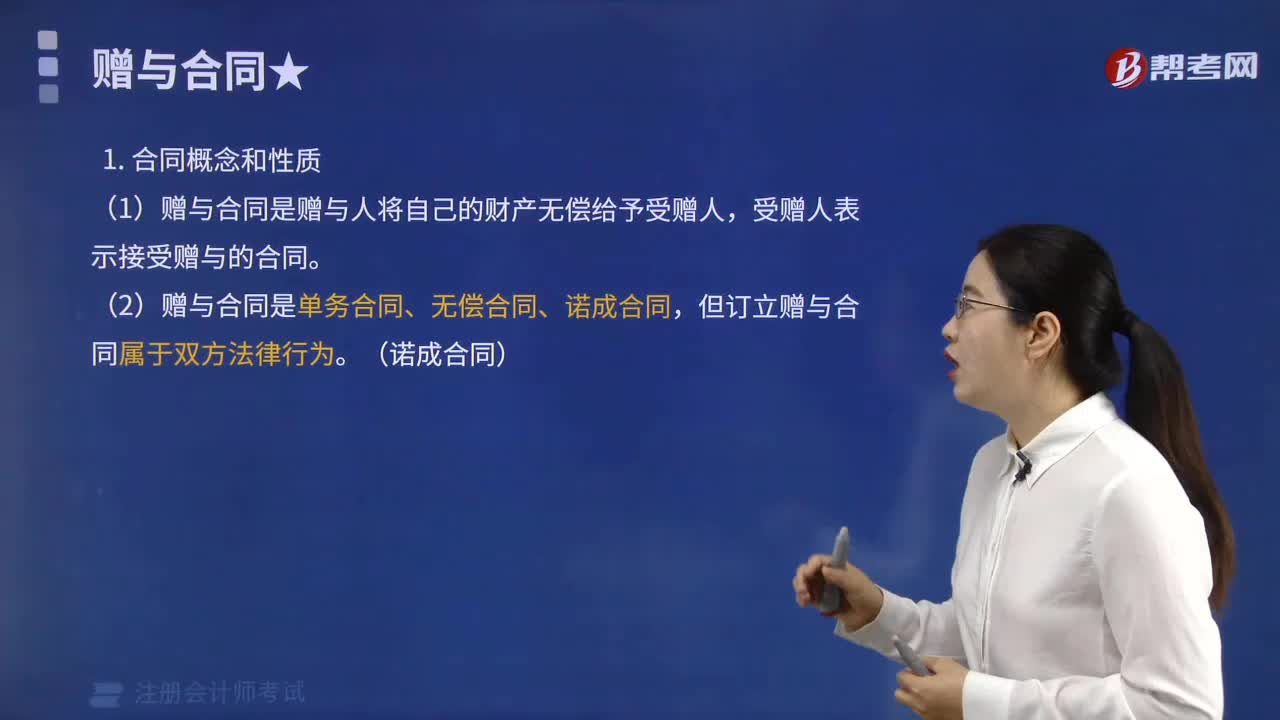

02:47留置權(quán)的概念與性質(zhì)是什么?:是指債權(quán)人因合法手段占有債務(wù)人的財(cái)物,在由此產(chǎn)生的債權(quán)未得到清償以前留置該項(xiàng)財(cái)物并在超過一定期限仍未得到清償時(shí)依法變賣留置財(cái)物,債權(quán)人可以留置已經(jīng)合法占有的債務(wù)人的動(dòng)產(chǎn)。占有的動(dòng)產(chǎn)為留置財(cái)產(chǎn),留置權(quán)屬于法定擔(dān)保物權(quán),【提示】抵押和質(zhì)押是約定擔(dān)保物權(quán),留置權(quán)的效力主要體現(xiàn)為留置權(quán)人的占有權(quán)和優(yōu)先受償權(quán),即除了保管上的必要或經(jīng)債務(wù)人同意外不得使用留置物,未經(jīng)債務(wù)人同意不得將留置物出租或抵押。

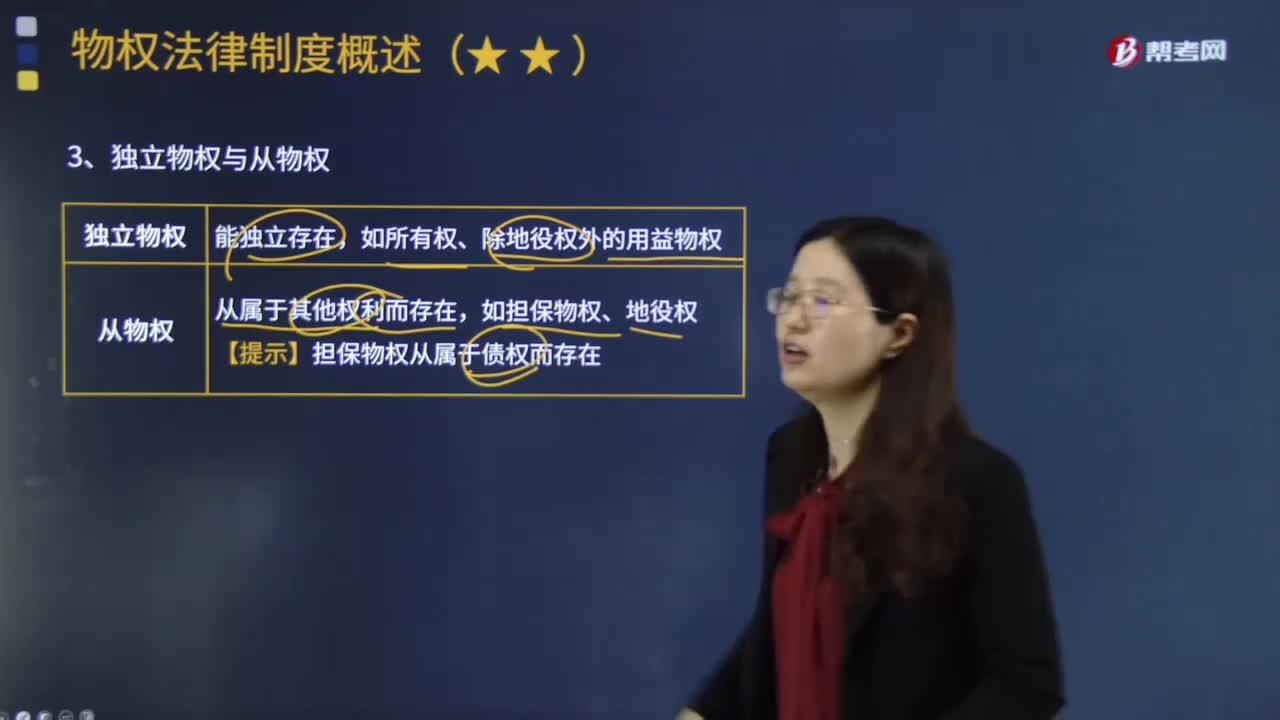

01:20

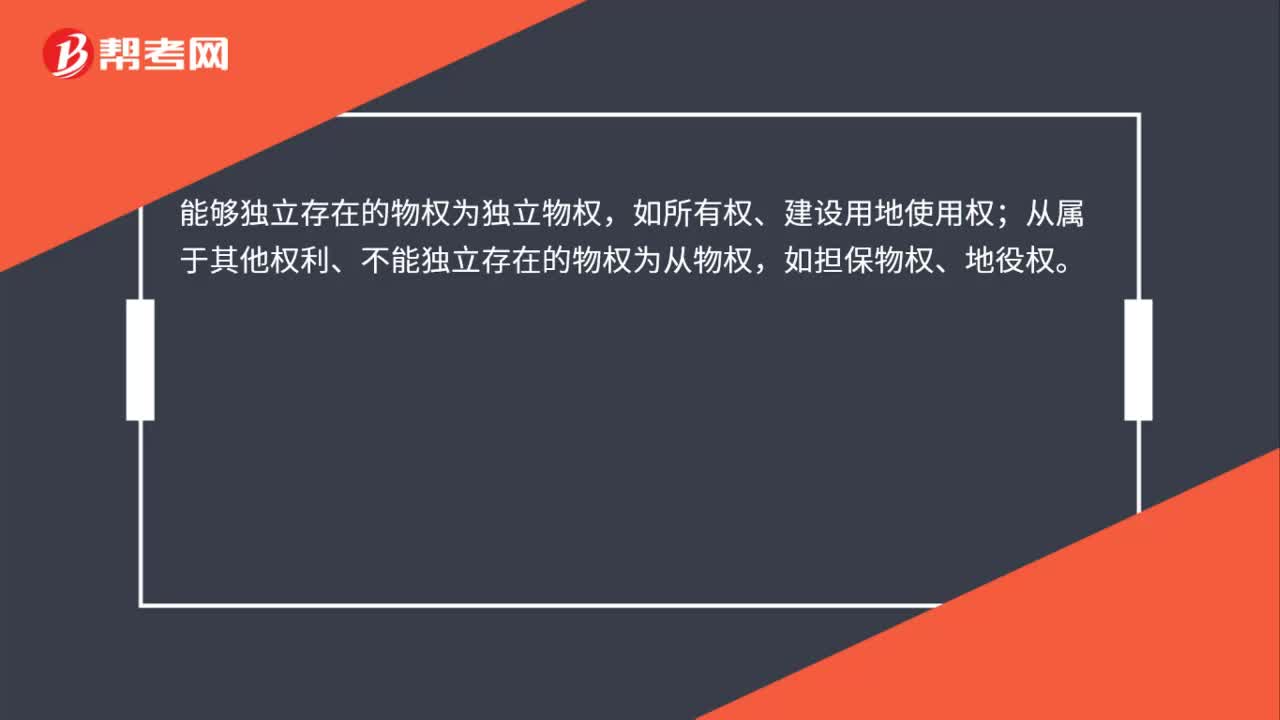

01:20什么是獨(dú)立物權(quán)與從物權(quán)?:什么是獨(dú)立物權(quán)與從物權(quán)?物權(quán)是指權(quán)利人依法對特定的物享有直接支配和排他的權(quán)利,包括所有權(quán)和他物權(quán)(用益物權(quán)和擔(dān)保物權(quán))。指自然人、法人直接支配不動(dòng)產(chǎn)或者動(dòng)產(chǎn)的權(quán)利,包括所有權(quán)、用益物權(quán)和擔(dān)保物權(quán)。動(dòng)產(chǎn)指不動(dòng)產(chǎn)以外的物。根據(jù)物權(quán)是否具有獨(dú)立性可將物權(quán)分為獨(dú)立物權(quán)和從物權(quán)。獨(dú)立物權(quán):如所有權(quán)、除地役權(quán)外的用益物權(quán)。從物權(quán):如擔(dān)保物權(quán)、地役權(quán)。【提示】擔(dān)保物權(quán)從屬于債權(quán)而存在。

03:12

03:12帶你快速掌握什么是價(jià)值鏈的分析框架?:帶你快速掌握什么是價(jià)值鏈的分析框架?價(jià)值鏈(value chain)概念首先由邁克爾·波特(Michael E.Porter)于1985年提出。這與后來出現(xiàn)的全球價(jià)值鏈(global value chain)概念有一定的共通之處。寇伽特(Kogut)也提出了價(jià)值鏈的概念,他的觀點(diǎn)比波特的觀點(diǎn)更能反映價(jià)值鏈的垂直分離和全球空間再配置之間的關(guān)系。格里芬在分析全球范圍內(nèi)國際分工與產(chǎn)業(yè)聯(lián)系問題時(shí)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日