下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:02

04:02物權變動的含義、型態(tài)、原則分別指什么?:物權變動是物權法上的一種民事法律效果,物權的變動也是由一定民事法律事實引起的。是指物權取得非自他人之手繼受而來(物權取得不取決于前手的意志),指物權的變動須以法定的公示方式進行才能發(fā)生相應法律效果的原則,即為物權變動的公示方法:不動產(chǎn)物權變動以登記為公示方法,動產(chǎn)物權變動以交付為公示方法,指物權變動依法定方式公示的,即使公示的物權狀態(tài)與其真實的物權狀態(tài)不符。

10:48

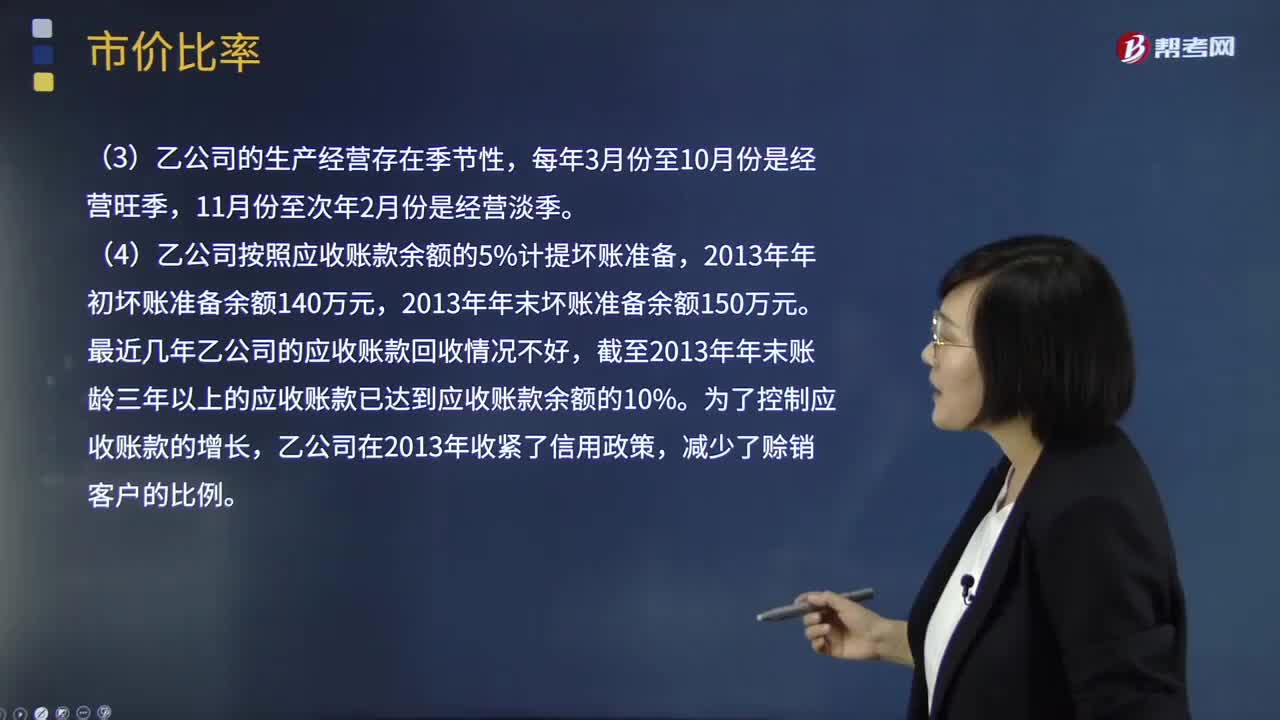

10:48怎樣計算市價比率?:(4)乙公司按照應收賬款余額的5%計提壞賬準備。(3)計算乙公司2013年的應收賬款周轉次數(shù)?評價乙公司的應收賬款變現(xiàn)速度時。具體分析這些因素對乙公司應收賬款變現(xiàn)速度的影響。乙公司按照應收賬款余額的5%計提壞賬準備,計算結果可能不能正確反映乙公司的短期償債能力,(3)應收賬款周轉次數(shù)=營業(yè)收入÷應收賬款平均余額。報表上的應收賬款金額不能反映平均水平。計算結果會高估應收賬款變現(xiàn)速度

02:45

02:45權益凈利率的驅(qū)動因素有哪些?:=營業(yè)凈利率×總資產(chǎn)周轉率×權益乘數(shù),【提示】總資產(chǎn)凈利率是提高權益凈利率的基本動力。權益凈利率=營業(yè)凈利率x總資產(chǎn)周轉次數(shù)x權益乘數(shù);影響權益凈利率變動的不利因素是營業(yè)凈利率和總資產(chǎn)周轉次數(shù)的下降,利用連環(huán)替代法可以定量分析相關因素對權益凈利率變動的影響程度;(2)總資產(chǎn)周轉次數(shù)變動的影響。

06:39

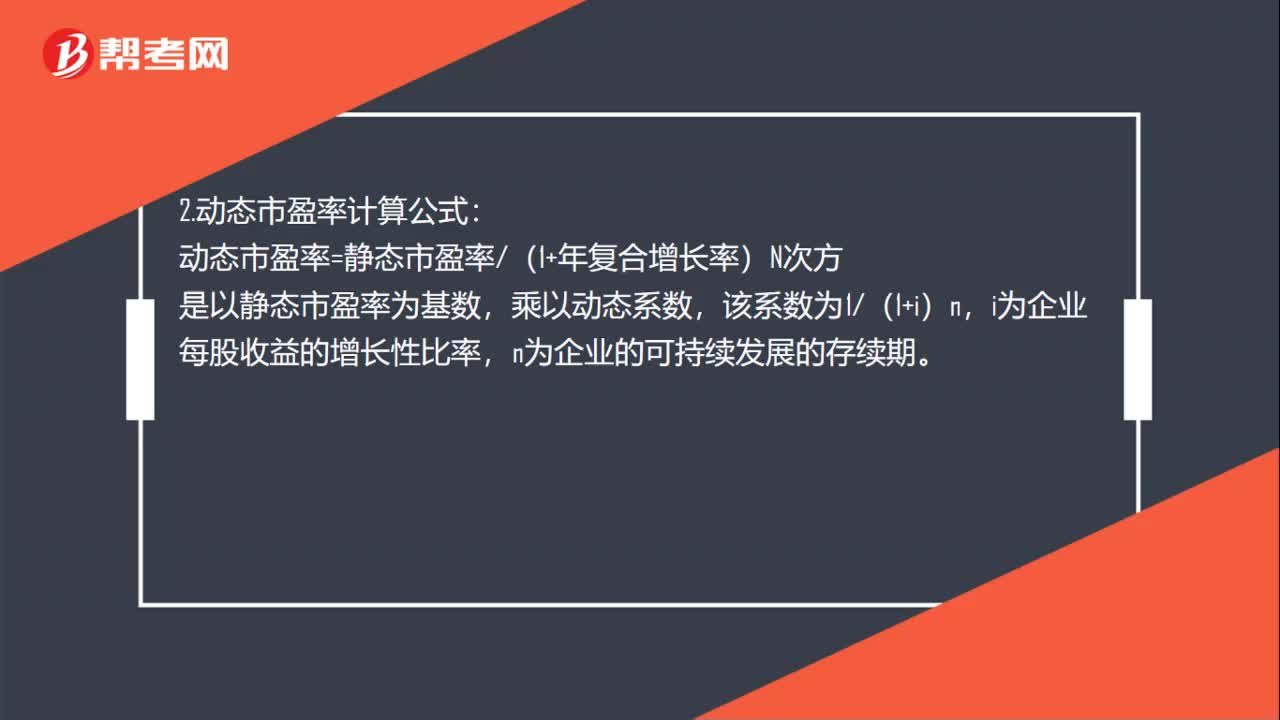

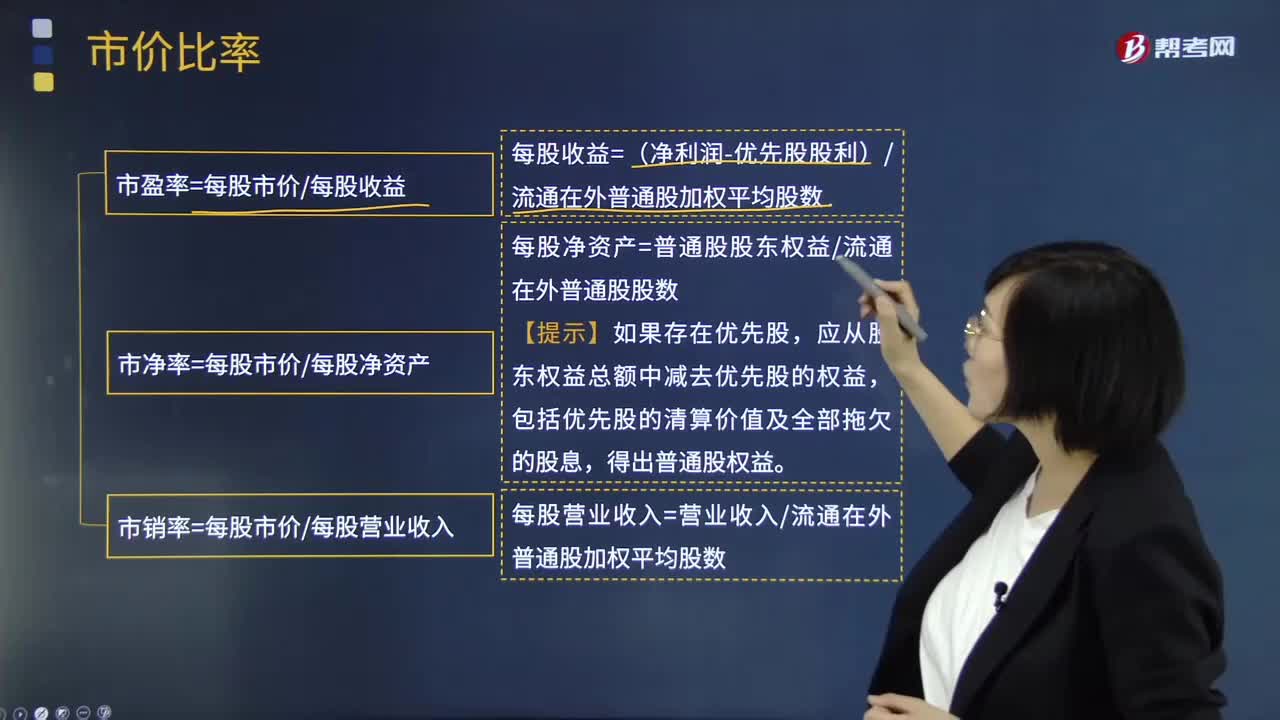

06:39怎樣理解市盈率、市凈率以及市銷率?:即PE ratio也稱"本益比"、"股價收益比率"或"市價盈利比率簡稱市盈率"。由股價除以年度每股盈余EPS得出以公司市值除以年度股東應占溢利亦可得出相同結果。計算預估市盈率所用的EPS預估值,簡稱PB PBR指的是每股股價與每股凈資產(chǎn)的比率。每股收益=(凈利潤-優(yōu)先股股利)流通在外普通股加權平均股數(shù),2.市凈率=每股市價每股凈資產(chǎn),每股凈資產(chǎn)=普通股股東權益流通在外普通股股數(shù)。

03:04

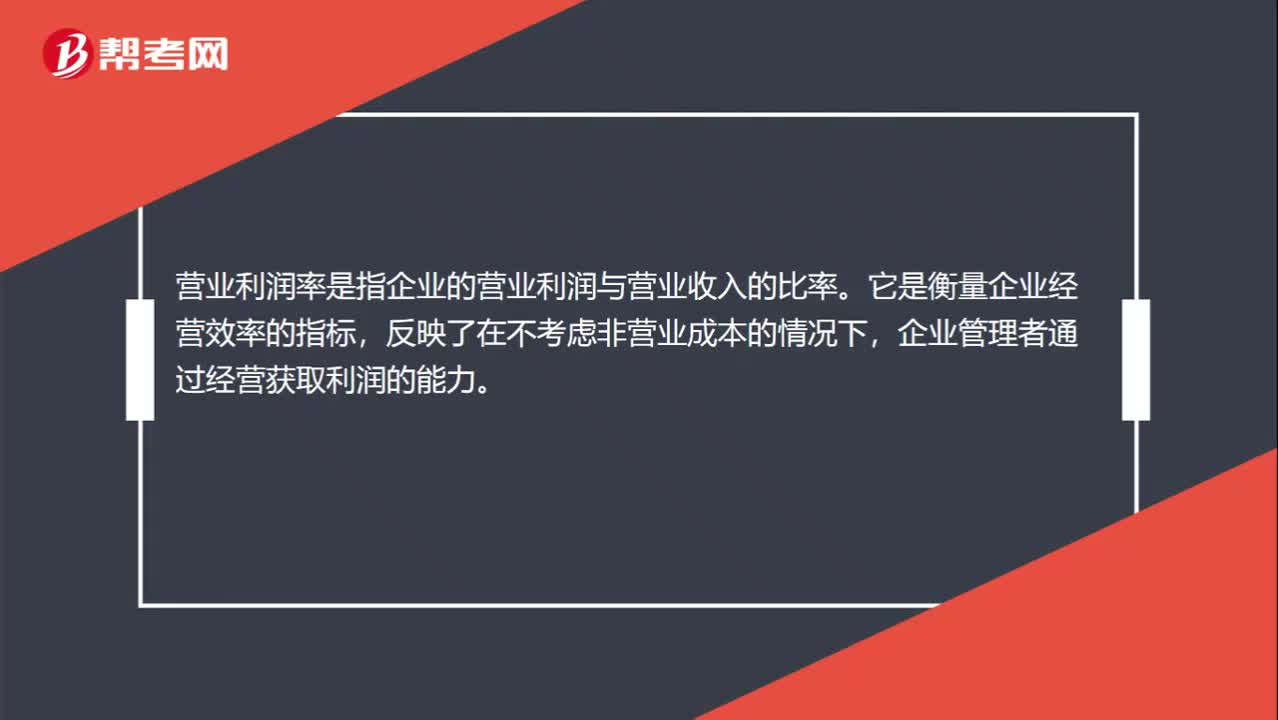

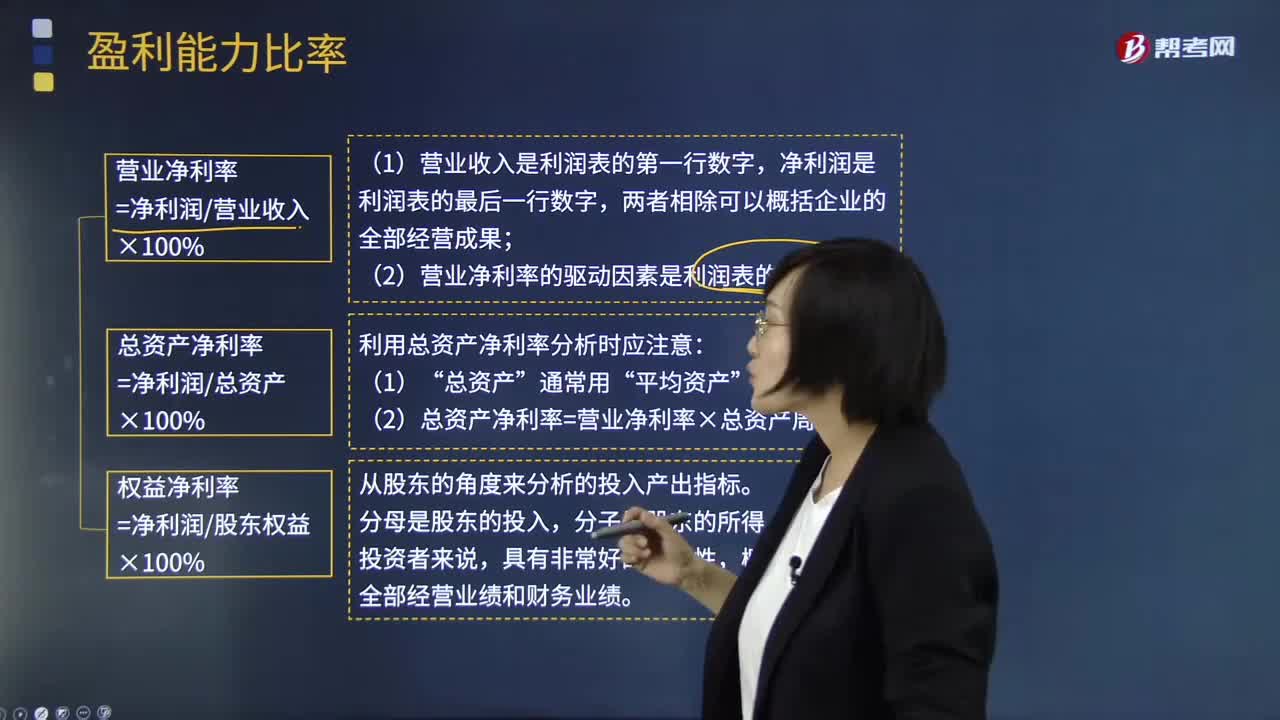

03:04如何理解盈利能力比率?:盈利能力比率是指企業(yè)正常經(jīng)營賺取利潤的能力,反映企業(yè)盈利能力的指標很多,通常使用的主要有銷售凈利率、銷售毛利率、資產(chǎn)凈利率、凈值報酬率。銷售凈利率是指凈利與銷售收入的百分比:表示銷售收入的收益水平:銷售毛利率=[(銷售收入-銷售成本)÷銷售收入]×100%:資產(chǎn)凈利率是企業(yè)凈利與平均資產(chǎn)總額的百分比。資產(chǎn)凈利計算公式為,資產(chǎn)凈利率=(凈利潤÷平均資產(chǎn)總額)×100%。

07:35

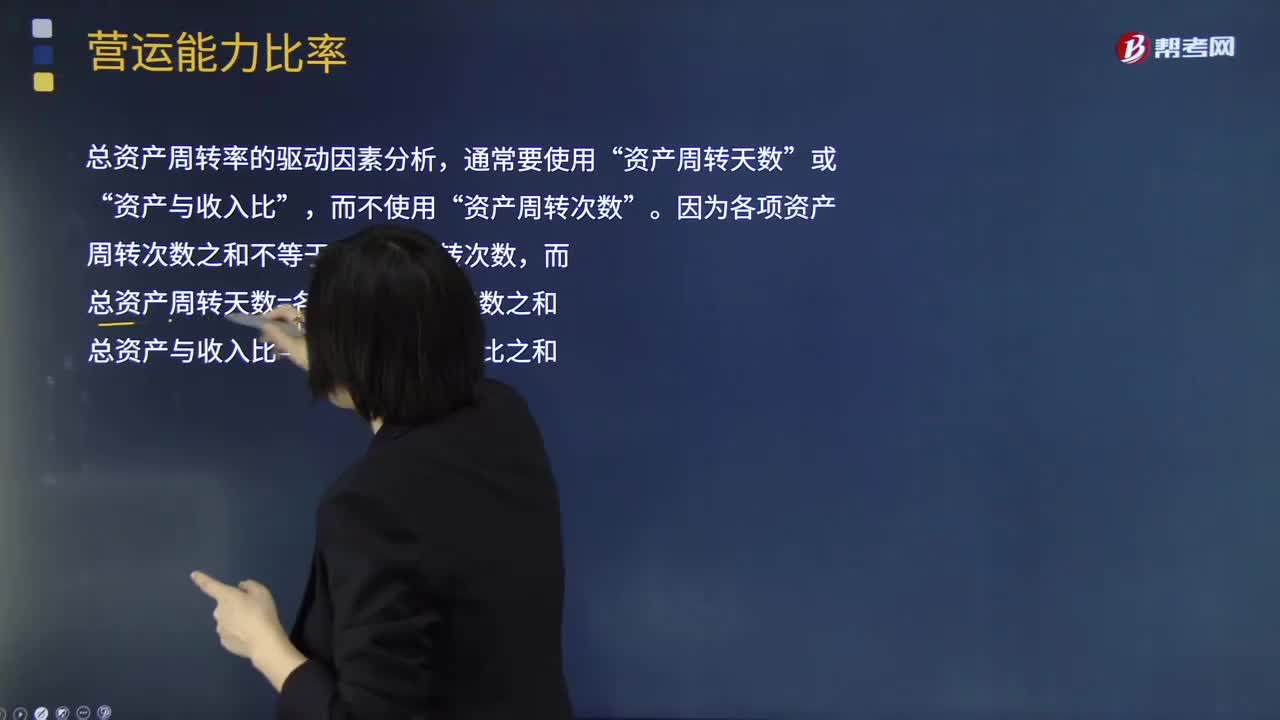

07:35流動資產(chǎn)周轉率、營運資本周轉率、非流動資產(chǎn)周轉率、總資產(chǎn)周轉率的具體內(nèi)容分別指什么?:流動資產(chǎn)周轉率、營運資本周轉率、非流動資產(chǎn)周轉率、總資產(chǎn)周轉率的具體內(nèi)容分別指什么?流動資產(chǎn)周轉率指企業(yè)一定時期內(nèi)主營業(yè)務收入凈額同平均流動資產(chǎn)總額的比率,流動資產(chǎn)周轉率是評價企業(yè)資產(chǎn)利用率的一個重要指標。總資產(chǎn)周轉率是企業(yè)一定時期的銷售收入凈額與平均資產(chǎn)總額之比,(1)流動資產(chǎn)周轉次數(shù)=營業(yè)收入流動資產(chǎn)“(2)流動資產(chǎn)周轉天數(shù)=365流動資產(chǎn)周轉次數(shù)”

04:15

04:15什么是現(xiàn)金流量比率?:什么是現(xiàn)金流量比率?經(jīng)營現(xiàn)金流量比率Operating Cash Flow Ratio是指現(xiàn)金流量與其他項目數(shù)據(jù)相比所得的值。現(xiàn)金流量比率=經(jīng)營活動產(chǎn)生的現(xiàn)金凈流量期末流動負債。現(xiàn)金流量比率就是現(xiàn)金流動負債比率。現(xiàn)金流量比率=經(jīng)營活動現(xiàn)金流量凈額流動負債,①該比率中的現(xiàn)金流量采用經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額,它扣除了經(jīng)營活動自身所需的現(xiàn)金流出,②該比率中的流動負債采用期末數(shù)而非平均數(shù);

02:04

02:04短期償債能力比率中速動比率是指什么?:短期償債能力比率中速動比率是指什么?包括存貨、預付款項、一年內(nèi)到期的非流動資產(chǎn)及其他流動資產(chǎn)等,非速動資產(chǎn)的變現(xiàn)金額和時間具有較大的不確定性:一是存貨的變現(xiàn)速度比應收款項要慢得多:二是一年內(nèi)到期的非流動資產(chǎn)和其他流動資產(chǎn)的金額有偶然性,將可償債資產(chǎn)定義為速動資產(chǎn),計算與短期債務的存量比率更可信。速動資產(chǎn)與流動負債的比值,速動比率=速動資產(chǎn)流動負債。

02:04

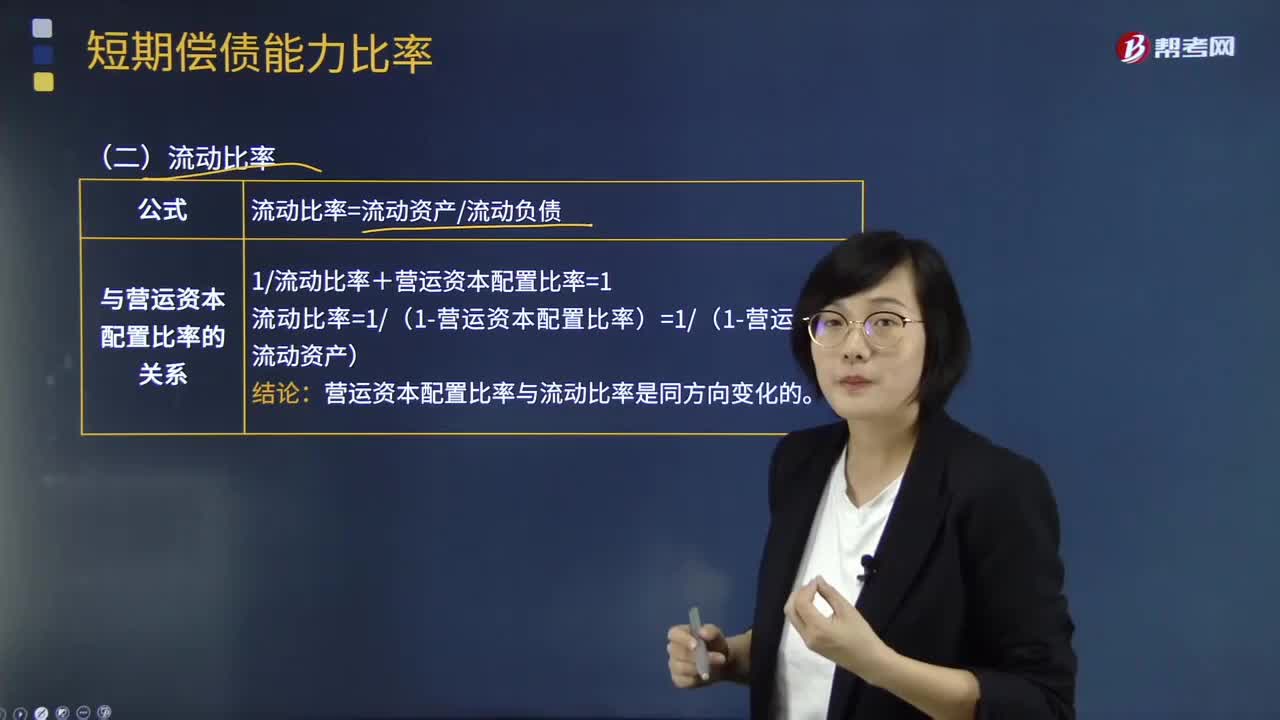

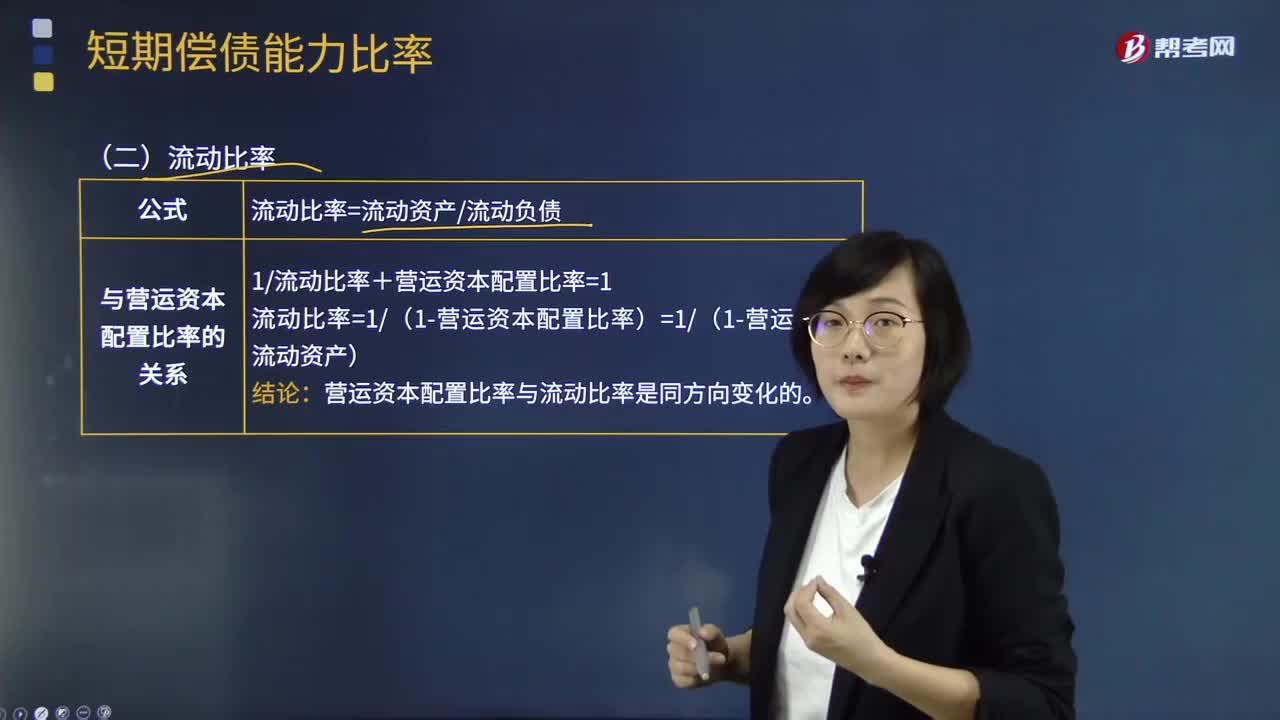

02:04短期償債能力比率中流動比率是指什么?:短期償債能力比率中流動比率是指什么?流動比率是流動資產(chǎn)對流動負債的比率,用來衡量企業(yè)流動資產(chǎn)在短期債務到期以前,流動比率是流動資產(chǎn)與流動負債的比值,流動比率=流動資產(chǎn)+流動負債:流動比率假設全部流動資產(chǎn)都可用于償還流動負債。表明每1元流動負債有多少流動資產(chǎn)作為償債保障。即為每1元流動負債提供的流動資產(chǎn)保障減少了0:流動比率和營運資本配置比率反映的償債能力相同。

00:38

00:38稅率的定義是什么?:稅率的定義:稅率是對征稅對象的征收比例或征收額度。稅率是計算稅額的尺度,也是衡量稅負輕重與否的重要標志。稅率的三個分類:首先聲明,我們認為教材把超額累進稅率和超率累進稅率并列不太完美,既然是理論,那就應當像以前一樣,累進稅率分為超額累進稅率、全額累進稅率、超率累進稅率。主要分為比例稅率、累進稅率和定額稅率。

11:31

11:31資本市場效率的程度是怎樣的?:【提示】在半強式有效市場下技術分析與基本面分析均無用,【例題8·多選題】甲投資基金利用市場公開信息進行價值分析和投資,B.投資者不能通過獲取證券非公開信息進行投資獲取超額收益C.投資者不能通過分析證券歷史信息進行投資獲取超額收益D.投資者不能通過分析證券公開信息進行投資獲取超額收益【解析】弱式有效資本市場所以投資者不能通過分析證券歷史信息進行投資獲取超額收益

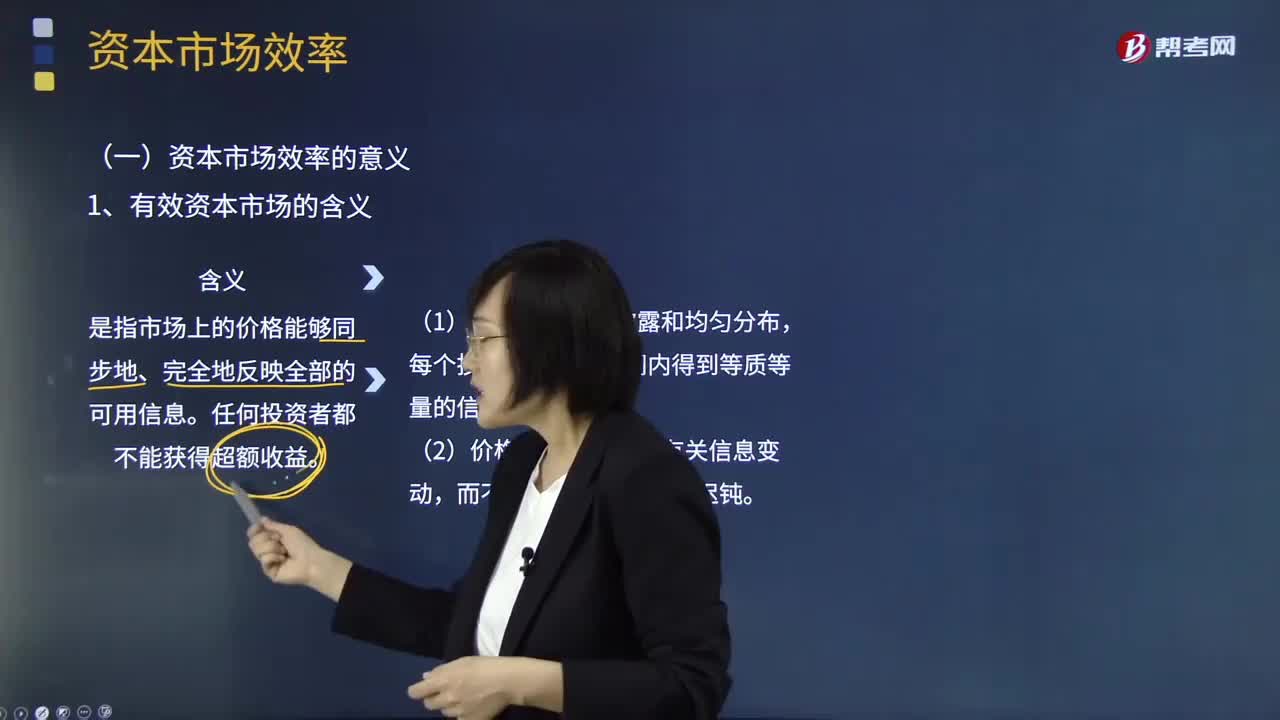

06:05

06:05資本市場效率的意義是什么?:1、有效資本市場的含義。2、資本市場有效的基礎條件,當資本市場發(fā)布新的信息時所有投資者都會以理性的方式調(diào)整自己對股價的估計,資本市場的有效性并不要求所有投資者都是理性的。資本市場的有效性并不要求所有的非理性預期都會相互抵消。3、有效資本市場對財務管理的意義。(1)管理者不能通過改變會計方法提升股票價值:4、市場有效性的理論研究,資本市場有效性理論研究的關鍵議題有兩個。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日