下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:36

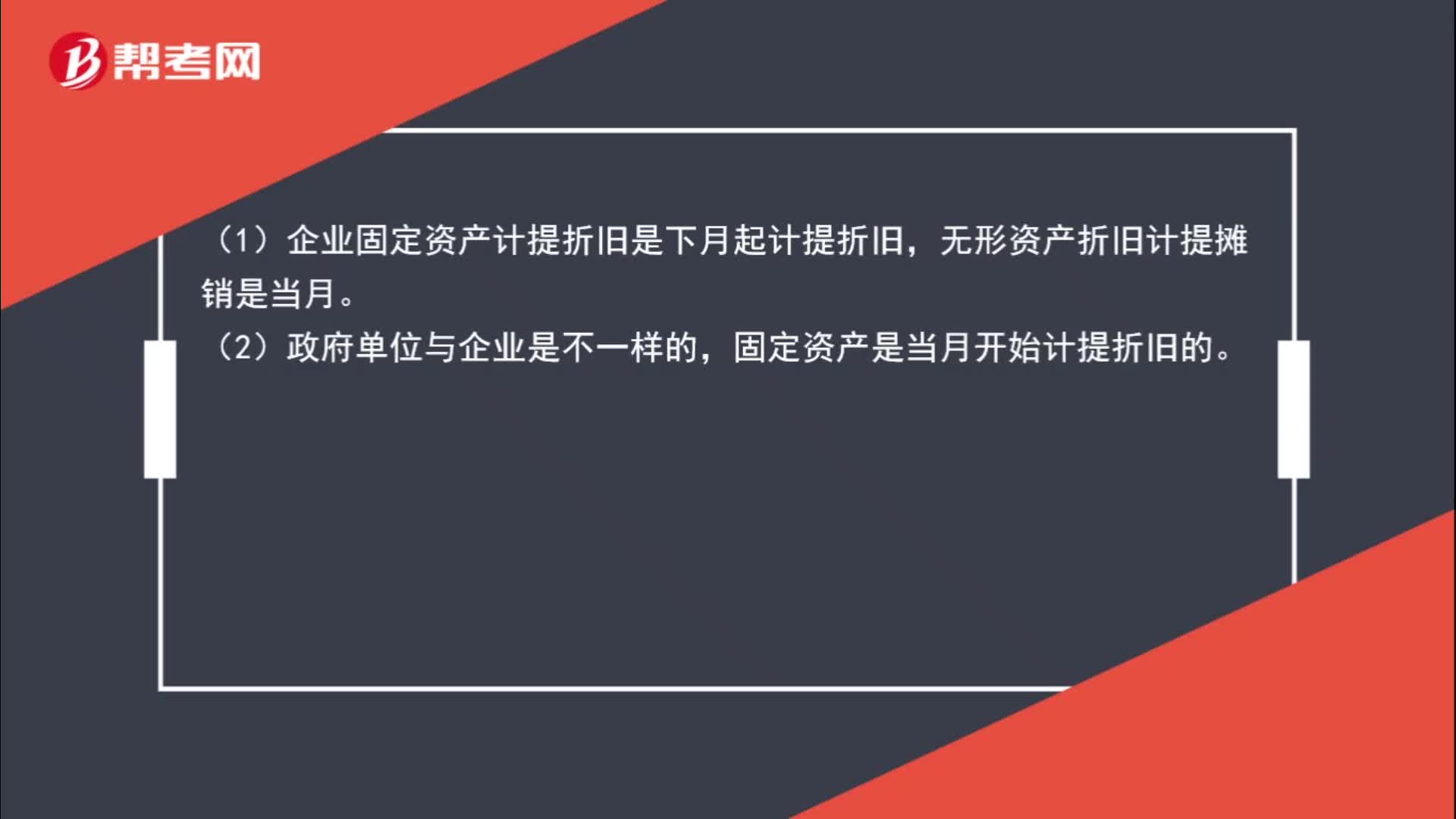

00:36固定資產(chǎn)和無形資產(chǎn)是否當月計提折舊?:固定資產(chǎn)和無形資產(chǎn)是否當月計提折舊?(1)企業(yè)固定資產(chǎn)計提折舊是下月起計提折舊,無形資產(chǎn)折舊計提攤銷是當月。(2)政府單位與企業(yè)是不一樣的,固定資產(chǎn)是當月開始計提折舊的。

00:36

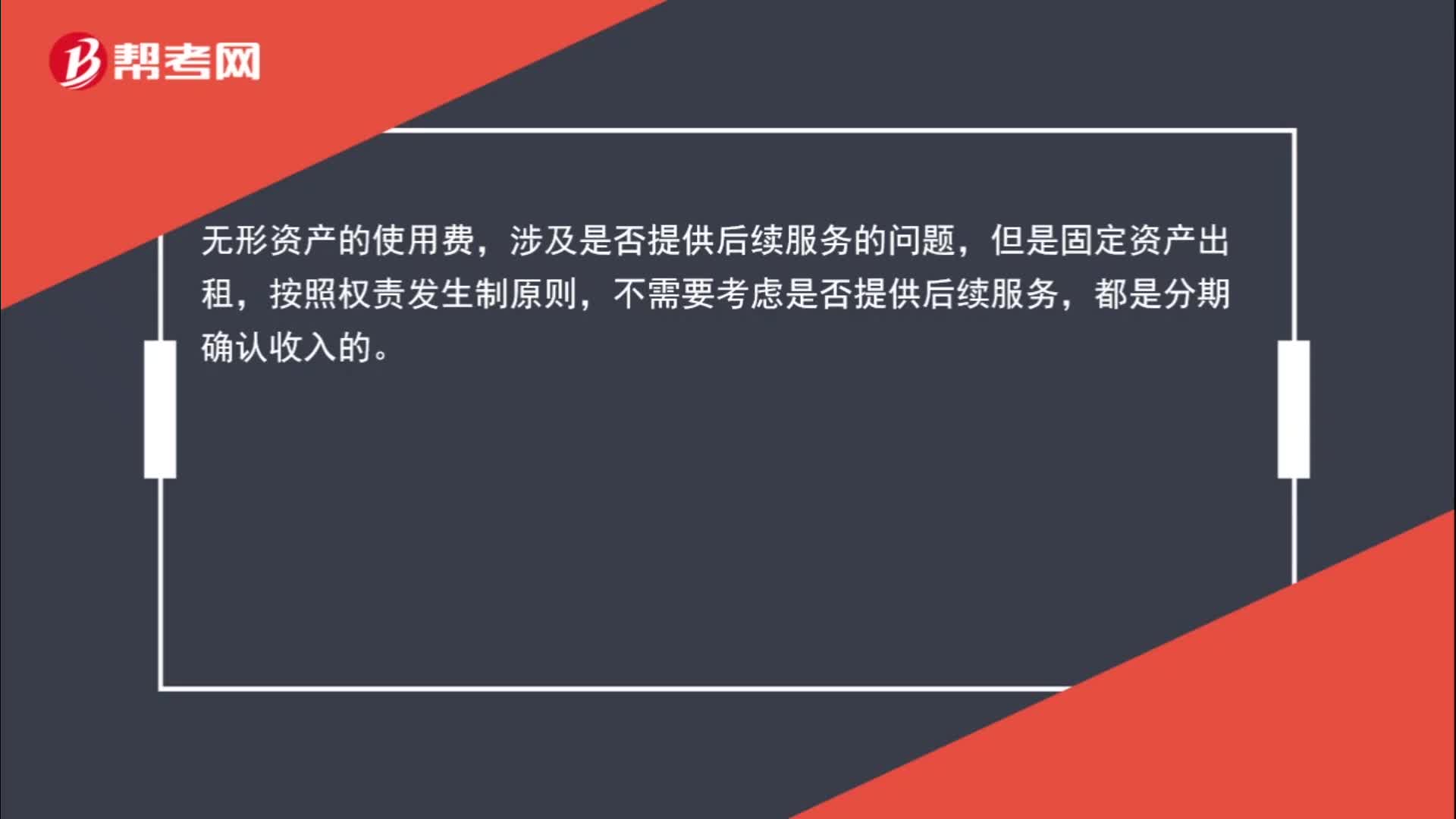

00:36固定資產(chǎn)出租為什么不考慮是否提供后續(xù)服務(wù)?:固定資產(chǎn)出租為什么不考慮是否提供后續(xù)服務(wù)?無形資產(chǎn)的使用費,涉及是否提供后續(xù)服務(wù)的問題,但是固定資產(chǎn)出租,按照權(quán)責發(fā)生制原則,不需要考慮是否提供后續(xù)服務(wù),都是分期確認收入的。

00:17

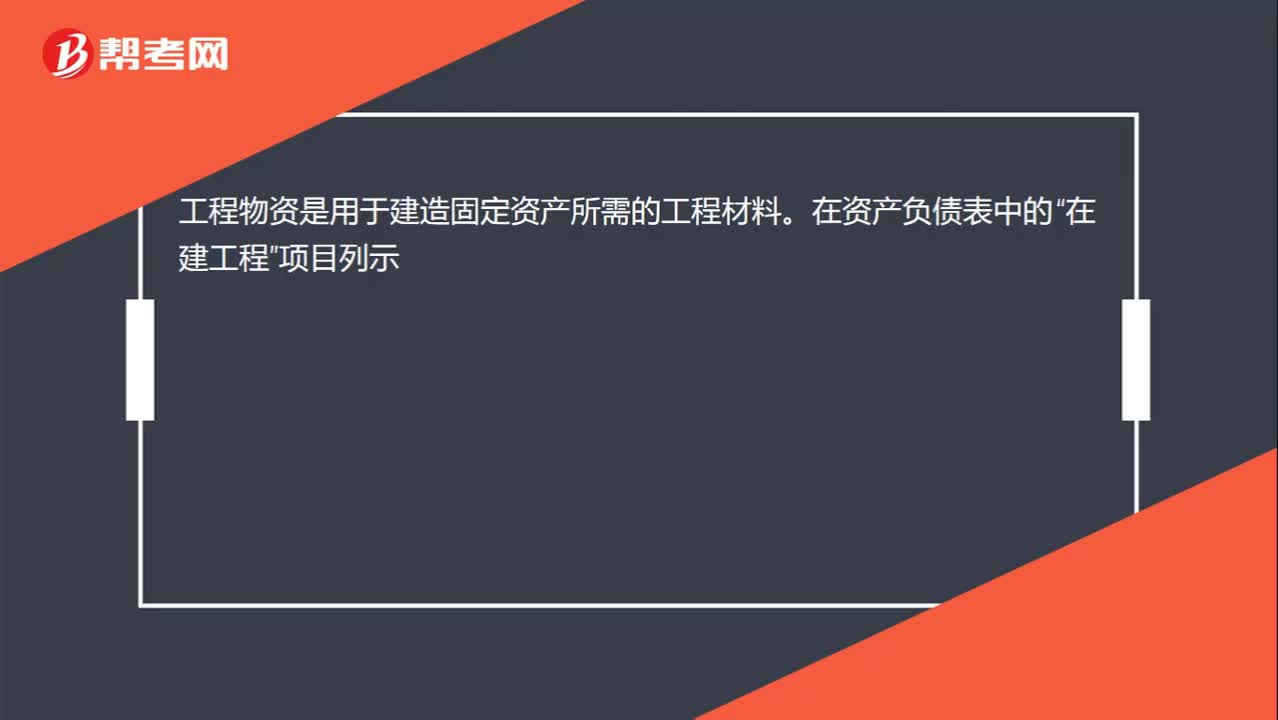

00:17工程物資怎么理解?:工程物資怎么理解?工程物資是用于建造固定資產(chǎn)所需的工程材料,在資產(chǎn)負債表中的“在建工程”項目顯示。

00:31

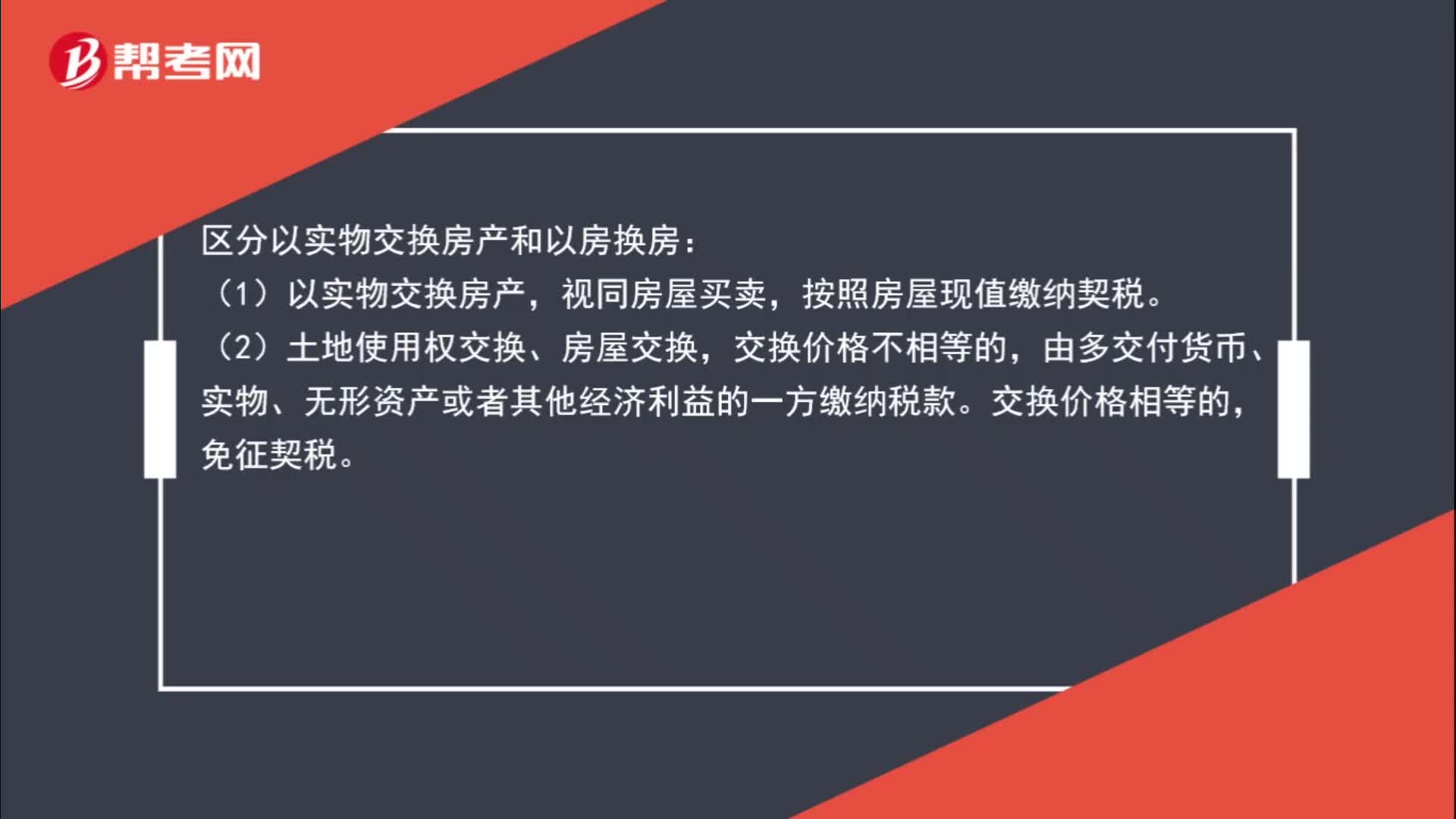

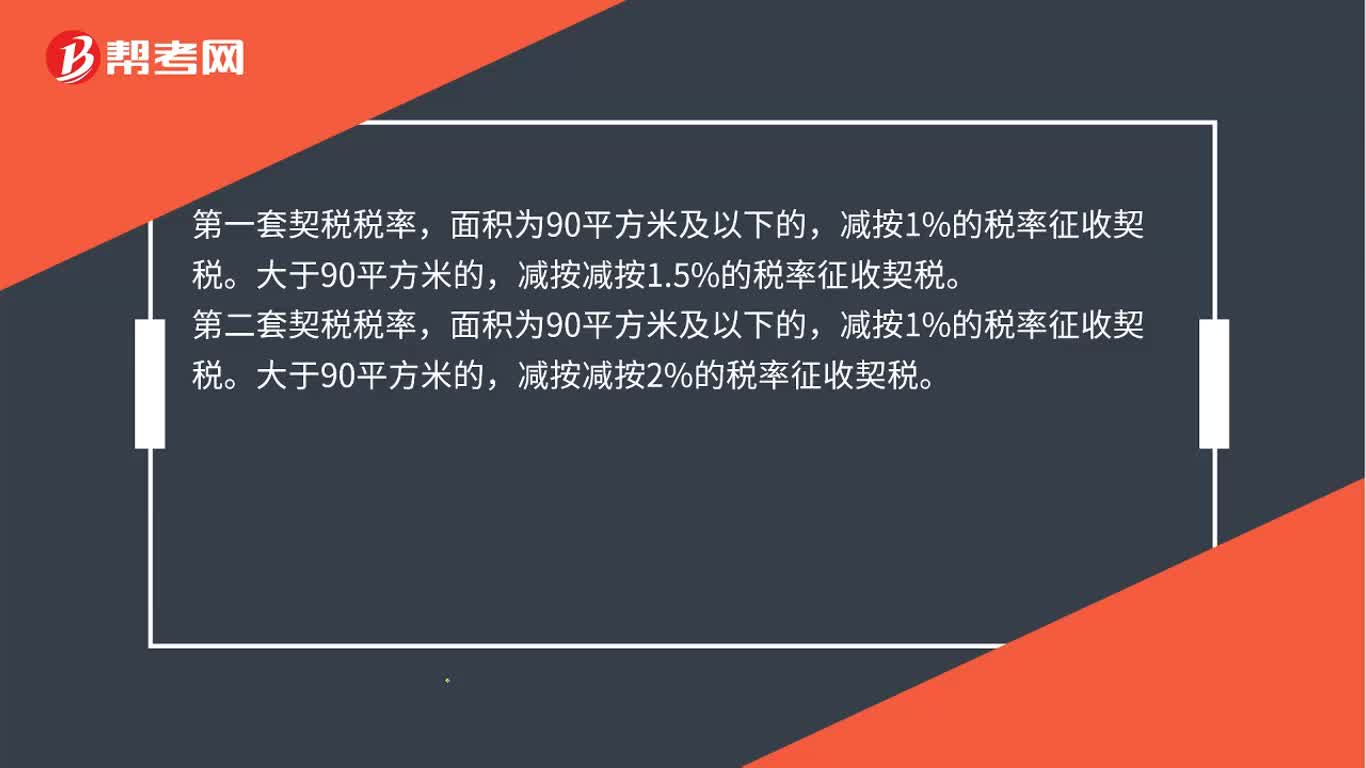

00:31房屋契稅稅率是多少?:房屋契稅稅率是多少?第二套契稅稅率,面積為90平方米及以下的,減按1%的稅率征收契稅。大于90平方米的,減按減按2%的稅率征收契稅。

00:55

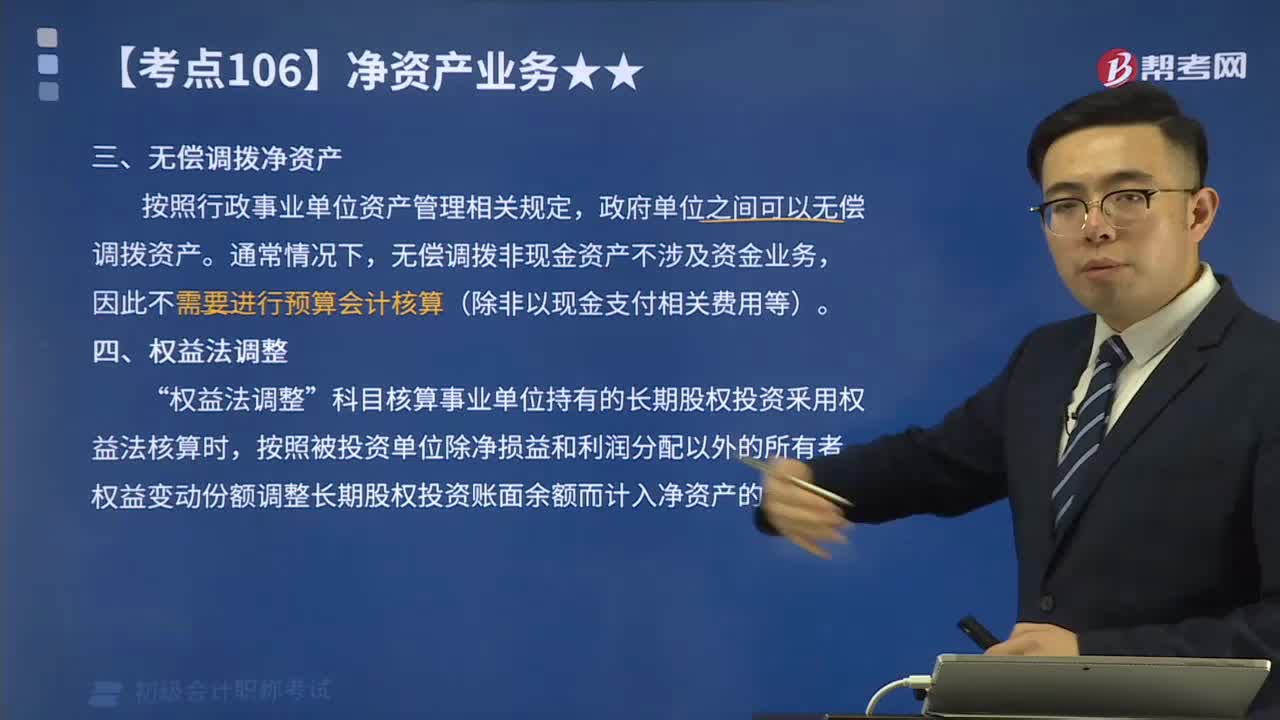

00:55什么是無償調(diào)撥凈資產(chǎn)與權(quán)益法調(diào)整?:什么是無償調(diào)撥凈資產(chǎn)與權(quán)益法調(diào)整?政府單位之間可以無償調(diào)撥資產(chǎn)。無償調(diào)撥非現(xiàn)金資產(chǎn)不涉及資金業(yè)務(wù),因此不需要進行預(yù)算會計核算(除非以現(xiàn)金支付相關(guān)費用等)。不計入固定資產(chǎn)價值。貸方登記無償調(diào)入凈資產(chǎn),借方登記無償調(diào)出凈資產(chǎn),科目核算事業(yè)單位持有的長期股權(quán)投資釆用權(quán)益法核算時”按照被投資單位除凈損益和利潤分配以外的所有者權(quán)益變動份額調(diào)整長期股權(quán)投資賬面余額而計入凈資產(chǎn)的金額,無償調(diào)撥的固定資產(chǎn)。

05:44

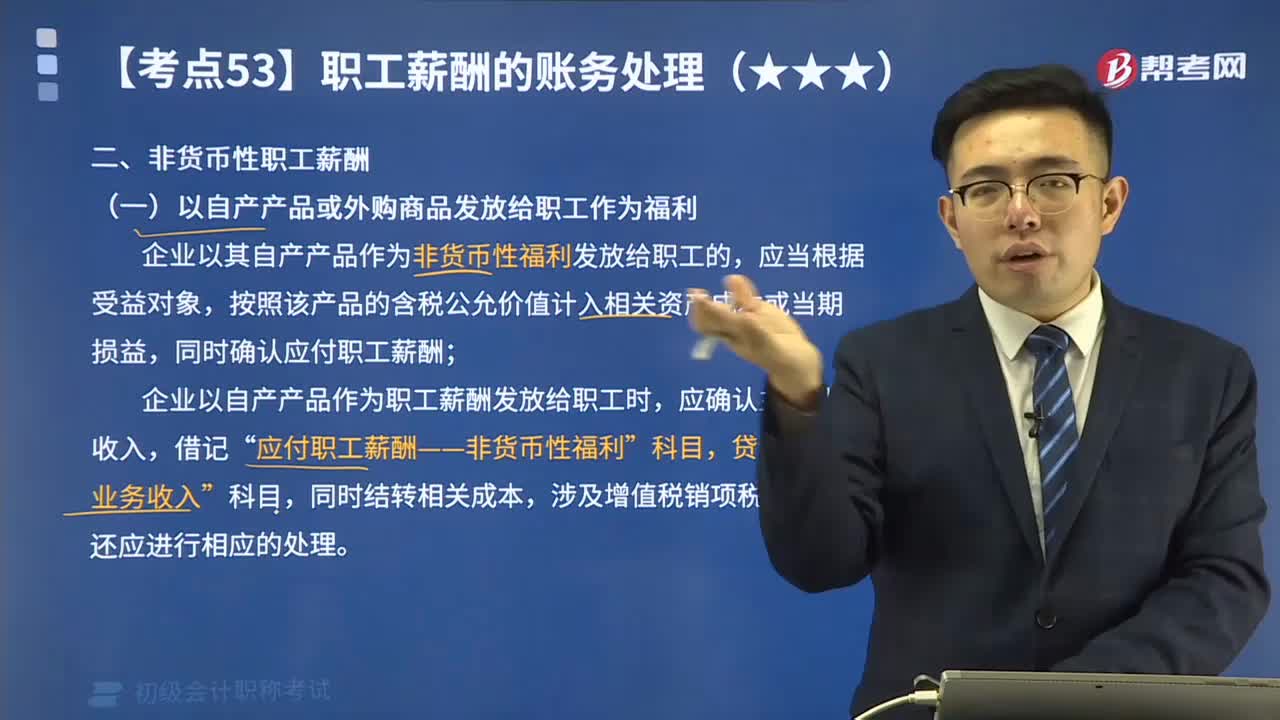

05:44如何理解以自產(chǎn)產(chǎn)品或外購商品發(fā)放給職工作為福利?:如何理解以自產(chǎn)產(chǎn)品或外購商品發(fā)放給職工作為福利?企業(yè)以其自產(chǎn)產(chǎn)品作為非貨幣性福利發(fā)放給職工的,按照該產(chǎn)品的含稅公允價值計入相關(guān)資產(chǎn)成本或當期損益,同時確認應(yīng)付職工薪酬;企業(yè)以自產(chǎn)產(chǎn)品作為職工薪酬發(fā)放給職工時,應(yīng)確認主營業(yè)務(wù)收入,應(yīng)付職工薪酬——非貨幣性福利”同時結(jié)轉(zhuǎn)相關(guān)成本,涉及增值稅銷項稅額的,甲公司以其生產(chǎn)的每臺成本為900元的電暖器作為春節(jié)福利發(fā)放給公司每名職工。甲公司應(yīng)編制如下會計分錄:

04:24

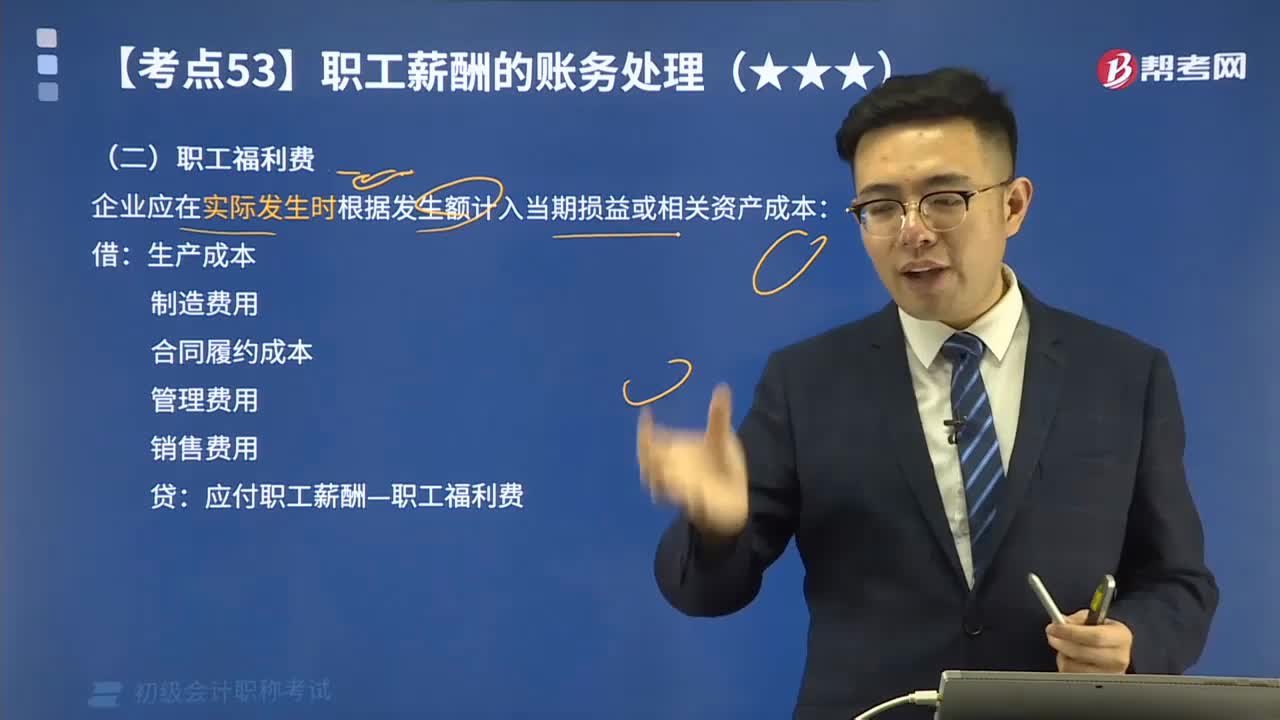

04:24如何理解貨幣性職工薪酬:職工福利費?:如何理解貨幣性職工薪酬:職工福利費?企業(yè)應(yīng)在實際發(fā)生時根據(jù)發(fā)生額計入當期損益或相關(guān)資產(chǎn)成本:【教材例3-15】乙企業(yè)下設(shè)一所職工食堂,每月根據(jù)在崗職工數(shù)量及崗位分布情況、相關(guān)歷史經(jīng)驗數(shù)據(jù)等計算需要補貼食堂的金額,從而確定企業(yè)每期因補貼職工食堂需要承擔的福利費金額。每個職工每月需補貼食堂150元:乙企業(yè)支付30000元補貼給食堂,乙企業(yè)應(yīng)編制如下會計分錄。

01:10

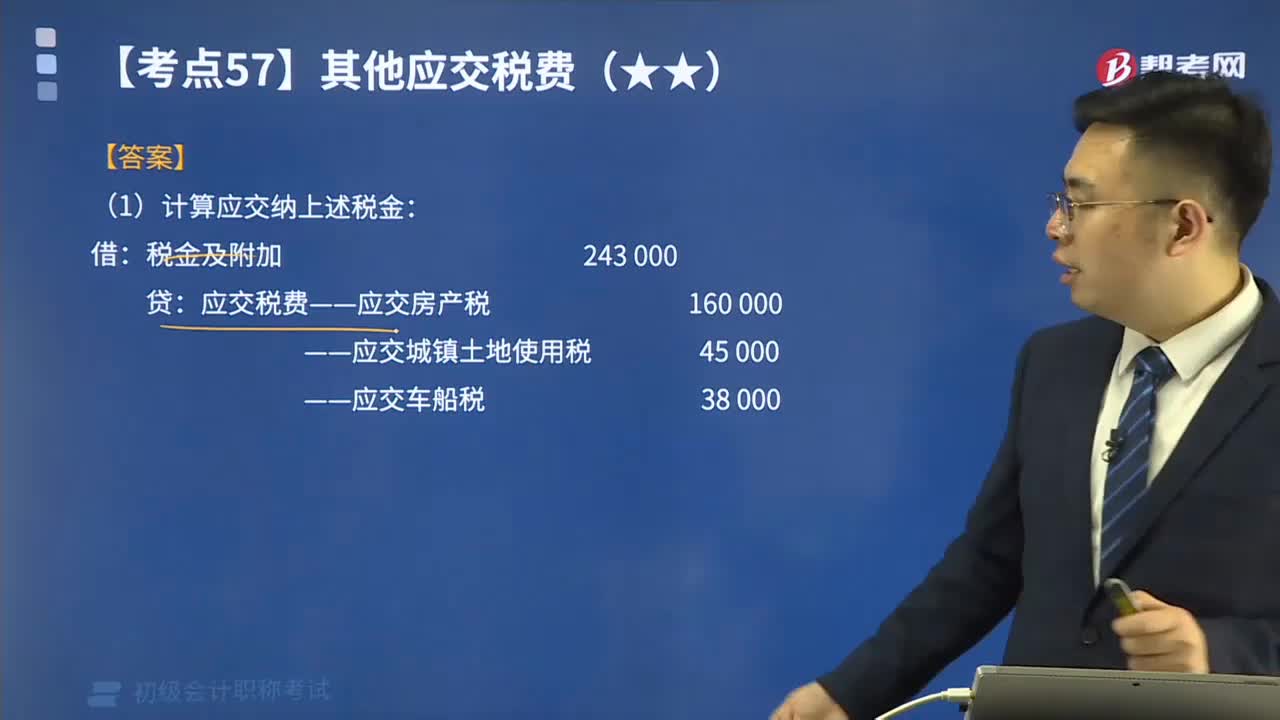

01:10如何計算應(yīng)交房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅和礦產(chǎn)資源補償費?:如何計算應(yīng)交房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅和礦產(chǎn)資源補償費?【提示1】房產(chǎn)稅依照房產(chǎn)原值一次扣除10%-30%后的余額計算交納。應(yīng)納稅額=應(yīng)稅房產(chǎn)原值×(1-扣除比例)×年稅率1.2%。應(yīng)納稅額=房產(chǎn)租金收入×4%。——應(yīng)交城鎮(zhèn)土地使用稅。——應(yīng)交車船稅。【例題】某企業(yè)按稅法規(guī)定本期應(yīng)交納房產(chǎn)稅160 000元、車船稅38 000元、城鎮(zhèn)土地使用稅45 000元:(1)計算應(yīng)交納上述稅金。

00:49

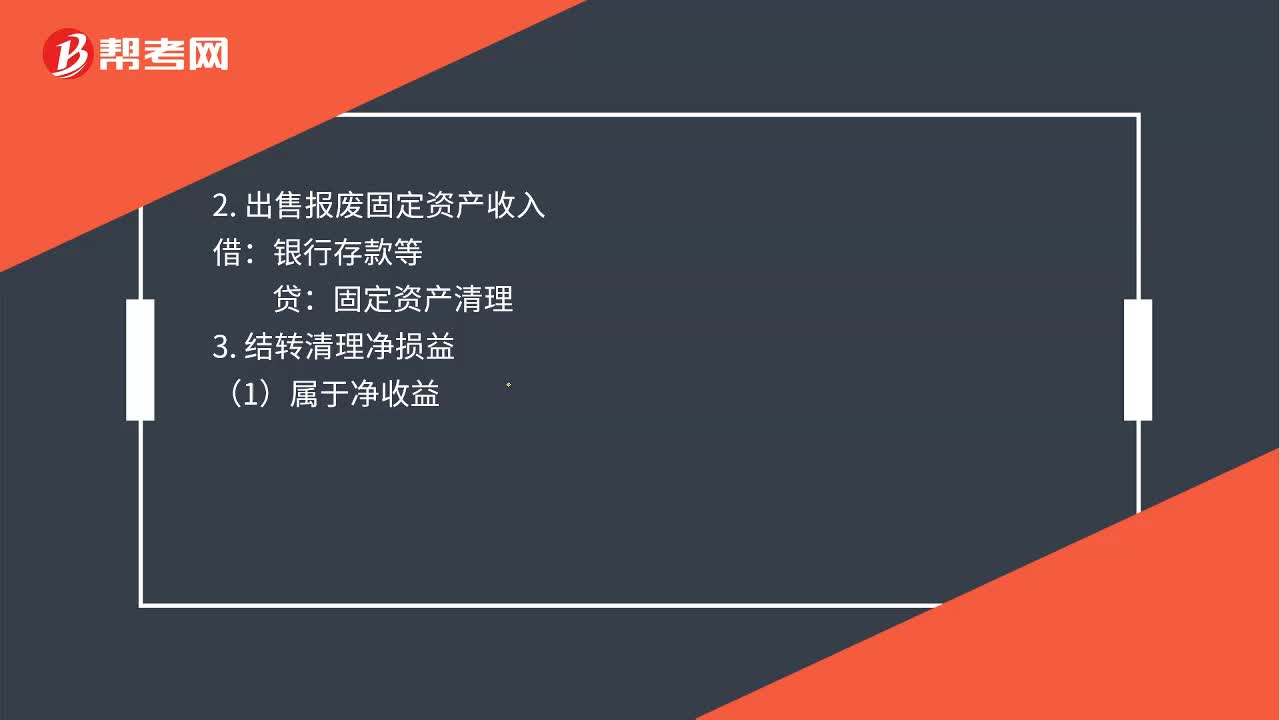

00:49固定資產(chǎn)提前報廢中營業(yè)外支出和固定資產(chǎn)清理怎么用?:固定資產(chǎn)提前報廢中營業(yè)外支出和固定資產(chǎn)清理怎么用?1.報廢轉(zhuǎn)出時:累計折舊:固定資產(chǎn)減值準備:固定資產(chǎn):2. 出售報廢固定資產(chǎn)收入:銀行存款等3. 結(jié)轉(zhuǎn)清理凈損益(1)屬于凈收益固定資產(chǎn)清理貸營業(yè)外收入(2)屬于凈損失借營業(yè)外支出貸固定資產(chǎn)清理

01:39

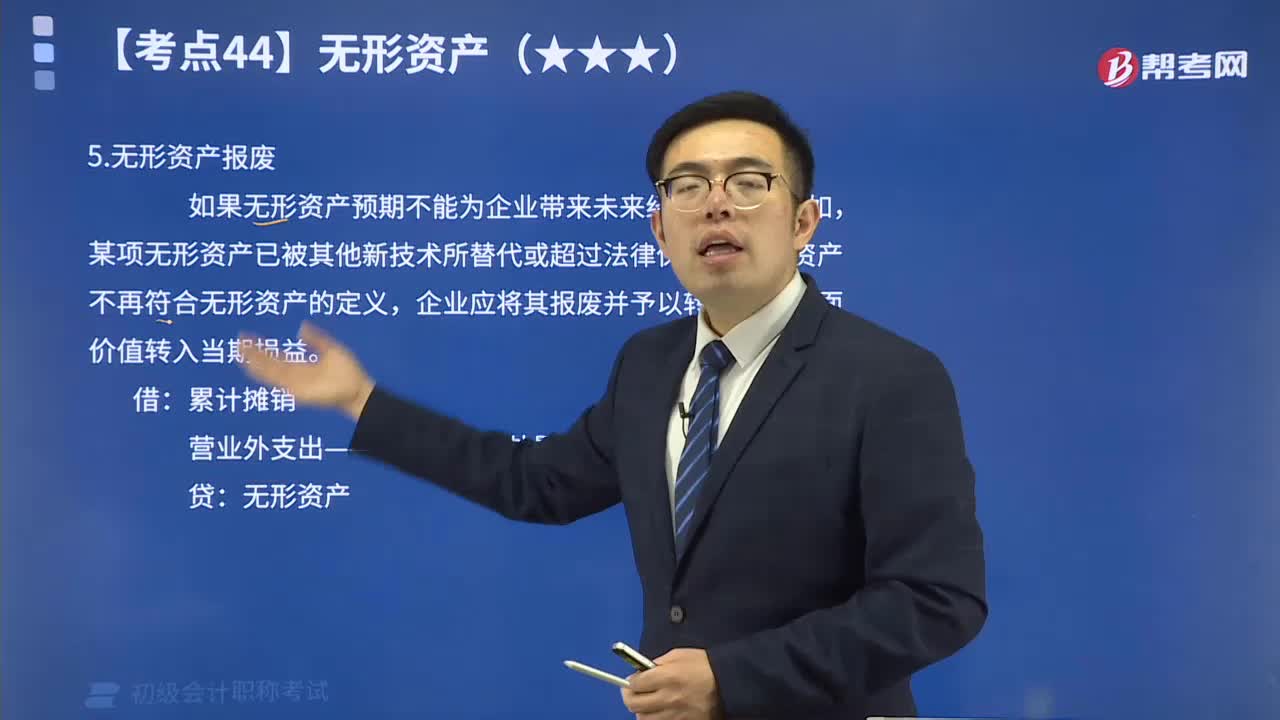

01:391分鐘帶你了解無形資產(chǎn)報廢:如果無形資產(chǎn)預(yù)期不能為企業(yè)帶來未來經(jīng)濟利益,例如,某項無形資產(chǎn)已被其他新技術(shù)所替代或超過法律保護期,該資產(chǎn)不再符合無形資產(chǎn)的定義,企業(yè)應(yīng)將其報廢并予以轉(zhuǎn)銷,其賬面價值轉(zhuǎn)入當期損益。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日