下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:49

00:49增值稅專用發(fā)票第四聯(lián)如何處理?:增值稅專用發(fā)票第四聯(lián)如何處理?第四聯(lián)是作為特殊需要使用,如果企業(yè)有特殊需要,可以將第四聯(lián)作為憑據,例如有擔保方擔保該筆交易,希望索取法律憑據,則可保留第四聯(lián)。因此,第四聯(lián)在稅法上并無意義,主要是供企業(yè)在特殊需要時使用,企業(yè)妥善保管即可,無論是給購貨方還是自己留存都是可以的。

00:20

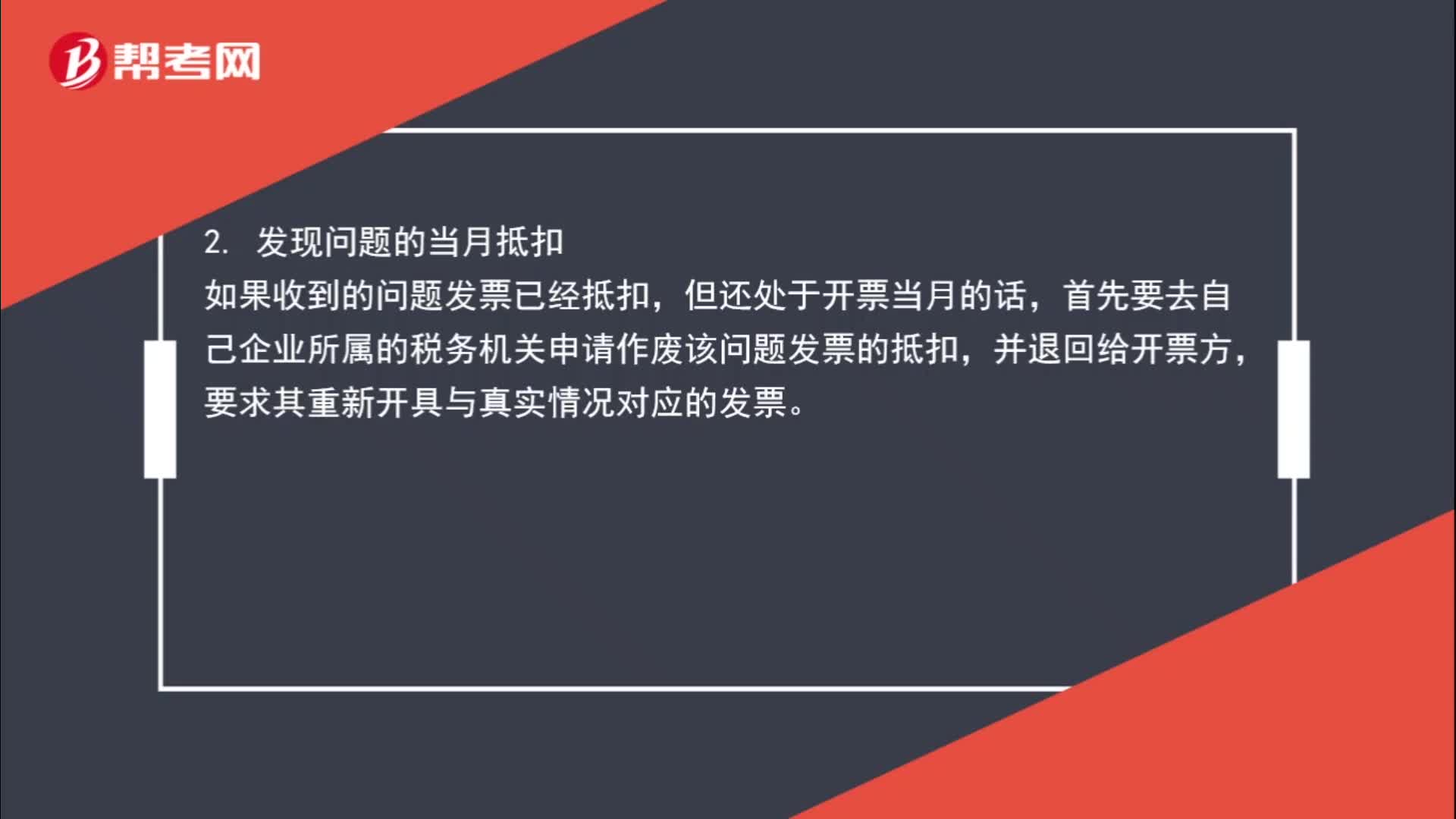

00:20發(fā)現(xiàn)以前月份的錯誤發(fā)票還能開紅字發(fā)票嗎?:發(fā)現(xiàn)以前月份的錯誤發(fā)票還能開紅字發(fā)票嗎?發(fā)現(xiàn)以前月份的錯誤發(fā)票這種情況,是可以開具紅字發(fā)票的。對于一般納稅人在取得增值稅專用發(fā)票后,發(fā)生銷貨退回、開票有誤等情形但不符合作廢條件的,或者因銷貨部分退回及發(fā)生銷售折讓的,購買方應填報《開具紅字增值稅專用發(fā)票申請單》,由購買方主管稅務機關審核后,出具《開具紅字增值稅專用發(fā)票通知單》。

00:31

00:31財務沖賬處理記賬憑證怎么寫?:財務沖賬處理記賬憑證怎么寫?如果是會計科目記錯,應該用紅字編寫與原來錯誤的憑證一樣的憑證,然后根據編寫的憑證登記賬簿。如果是會計科目正確,但是計的金額大于應計金額,也采用紅字更正法。用紅字將差額編寫與原來幾張方向相同的憑證,登記入賬簿。

00:18

00:18未開發(fā)票收入如何處理?:未開發(fā)票收入如何處理?在申報納稅的時候,這部分金額填在“未開票收入”一欄內。

03:03

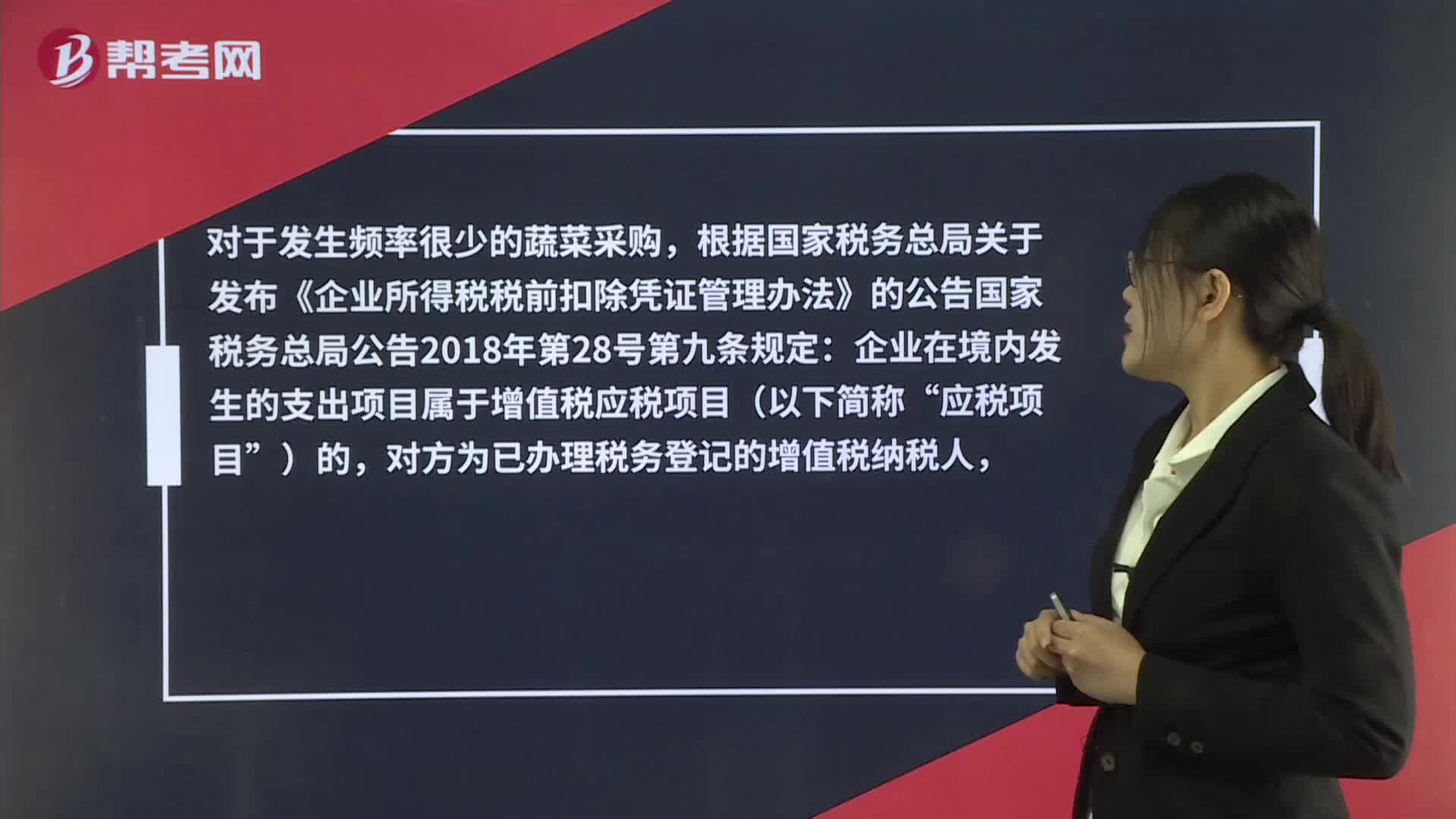

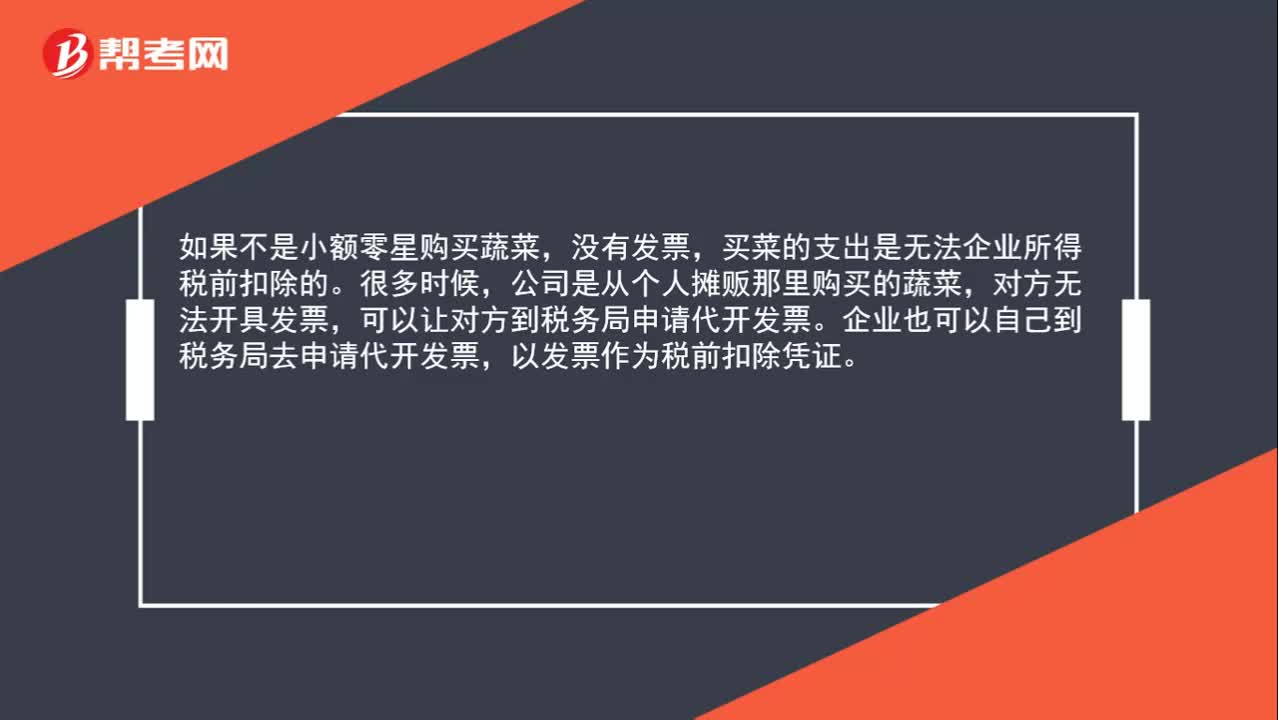

03:03員工食堂買菜沒有發(fā)票怎么入賬?:可以讓對方到稅務局申請代開發(fā)票。企業(yè)也可以自己到稅務局去申請代開發(fā)票,以發(fā)票作為稅前扣除憑證。根據國家稅務總局關于發(fā)布《企業(yè)所得稅稅前扣除憑證管理辦法》的公告:其支出以發(fā)票(包括按照規(guī)定由稅務機關代開的發(fā)票)作為稅前扣除憑證;其支出以稅務機關代開的發(fā)票或者收款憑證及內部憑證作為稅前扣除憑證,收款憑證應載明收款單位名稱、個人姓名及身份證號、支出項目、收款金額等相關信息。

01:43

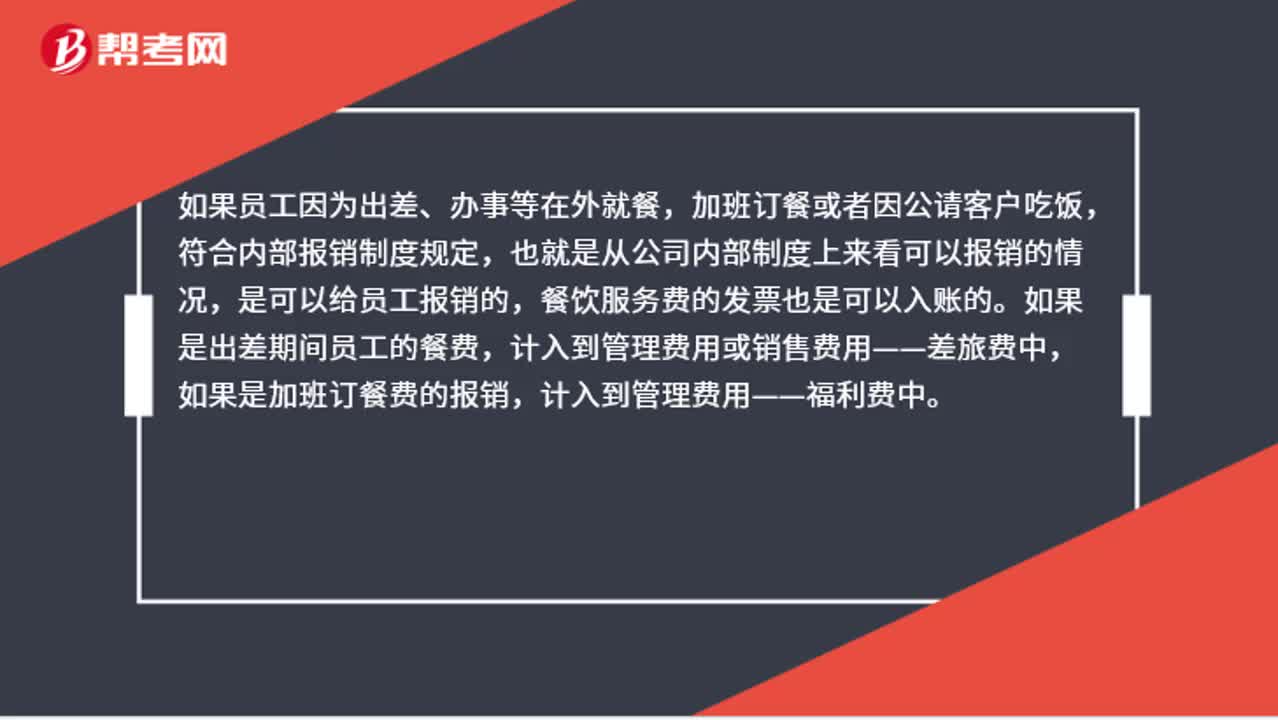

01:43員工餐飲服務費發(fā)票可以報銷嗎?:員工餐飲服務費發(fā)票可以報銷嗎?加班訂餐或者因公請客戶吃飯,是可以給員工報銷的,餐飲服務費的發(fā)票也是可以入賬的。如果是出差期間員工的餐費,計入到管理費用或銷售費用——差旅費中,如果是加班訂餐費的報銷,計入到管理費用——福利費中。如果是招待外部客戶計入銷售費用——招待費中。計入到福利費的,企業(yè)發(fā)生的職工福利費支出,不超過工資薪金總額14%的部分,計入到招待費的,按照發(fā)生額的60%扣除。

01:50

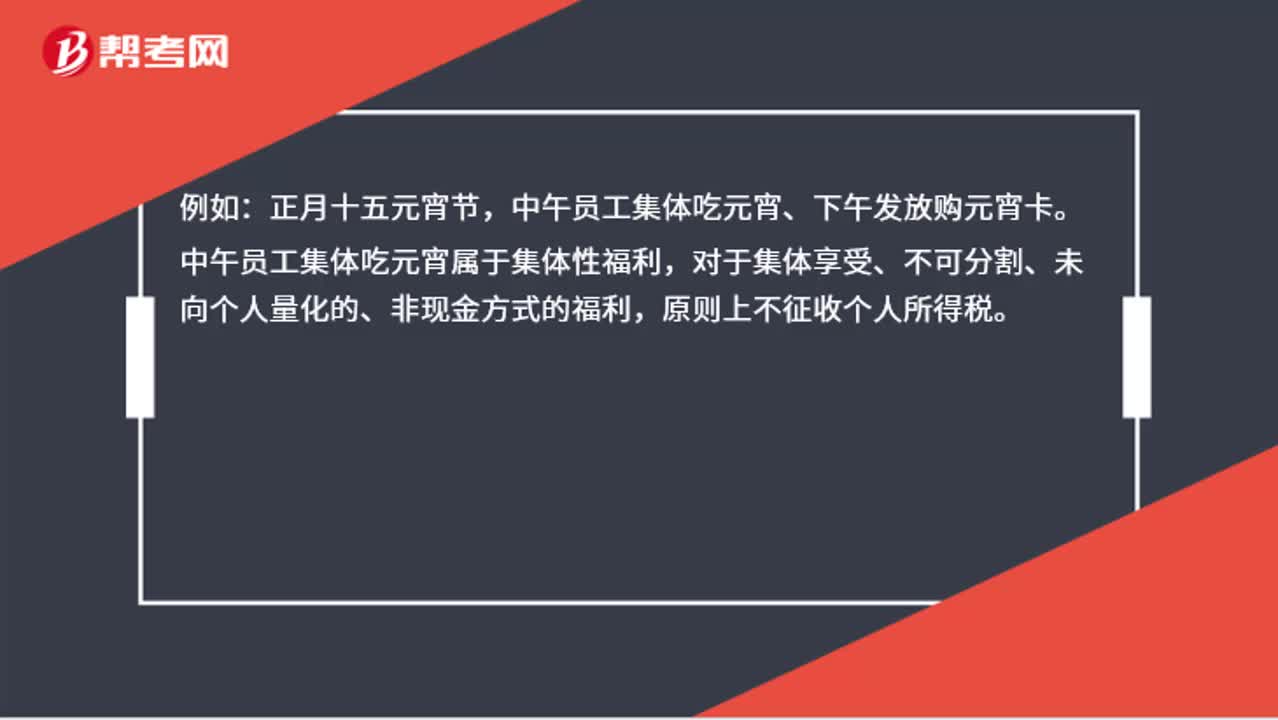

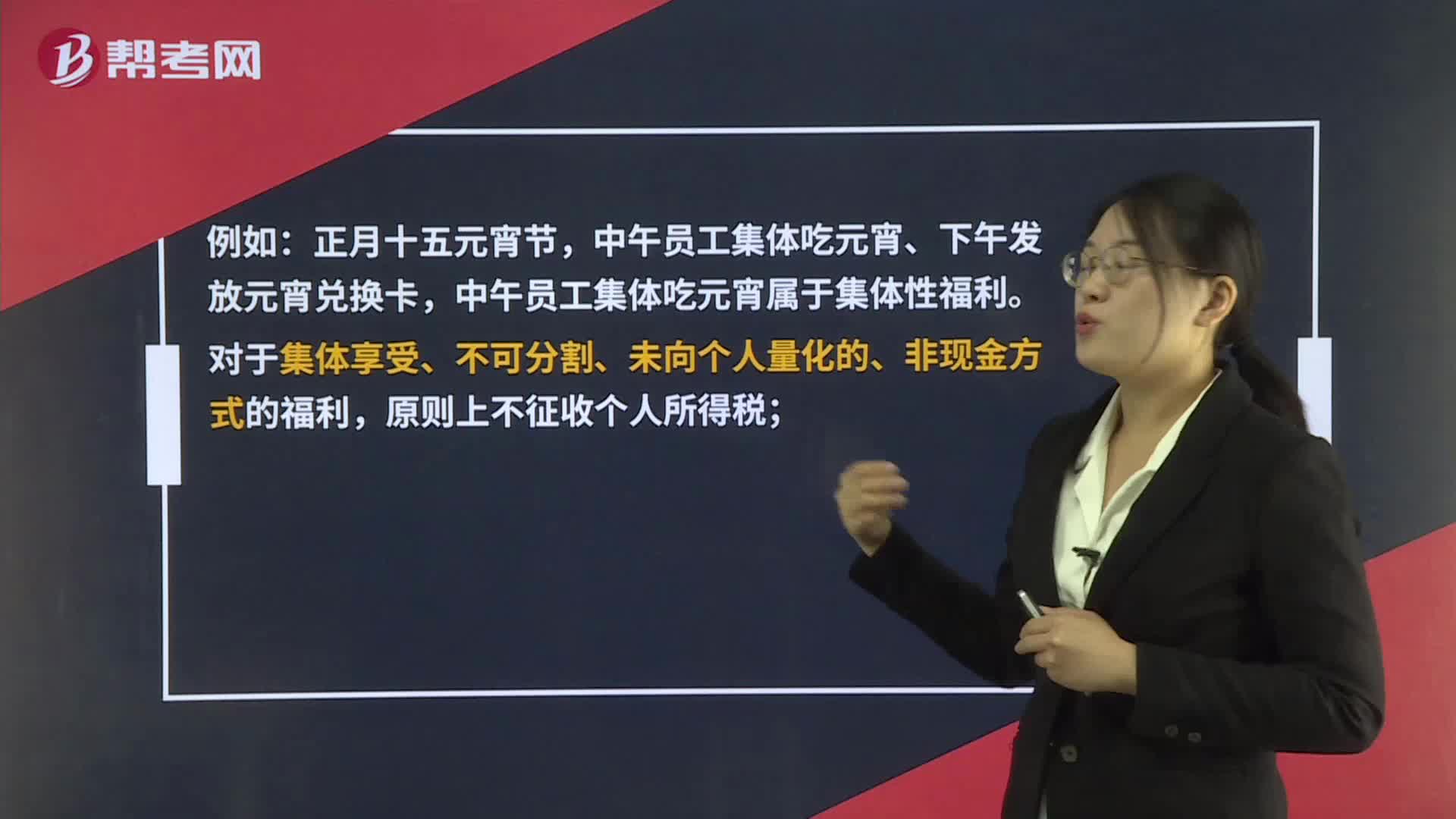

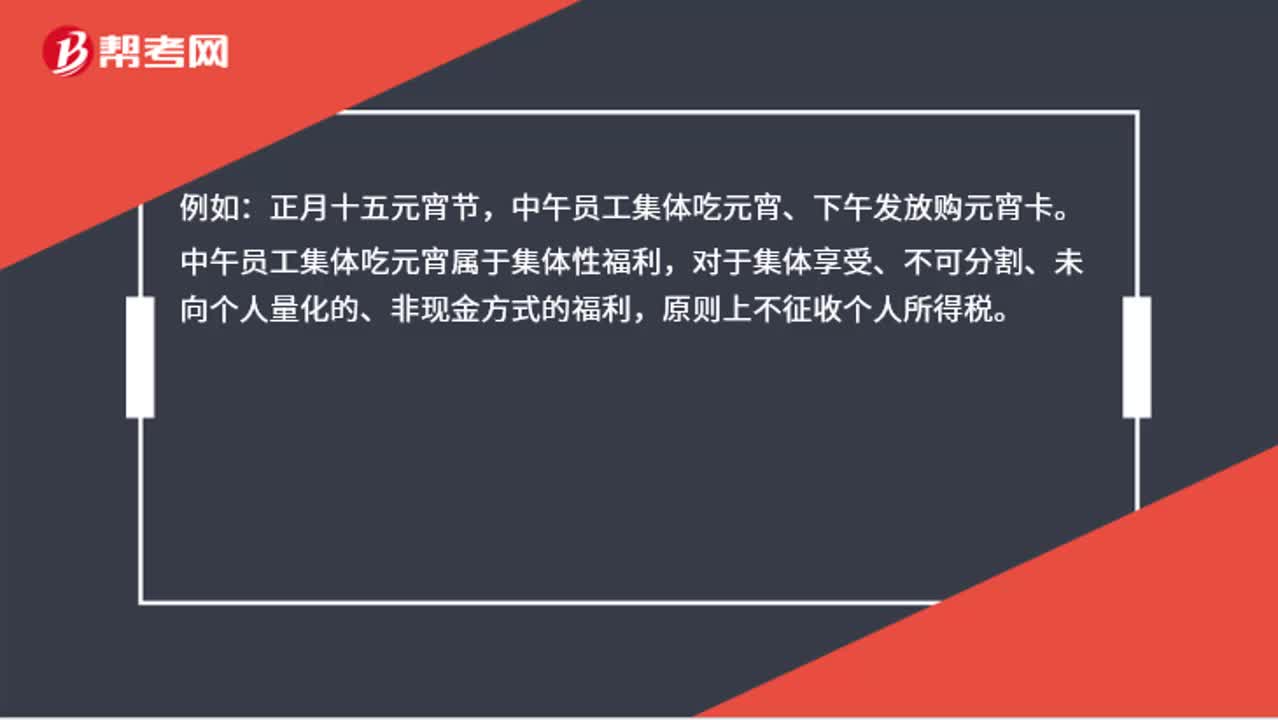

01:50節(jié)日公司發(fā)放員工福利的賬務處理?:節(jié)日公司發(fā)放員工福利的賬務處理?中午員工集體吃元宵、下午發(fā)放購元宵卡。中午員工集體吃元宵屬于集體性福利,對于集體享受、不可分割、未向個人量化的、非現(xiàn)金方式的福利,原則上不征收個人所得稅。1.公司今天下午每人發(fā)放購元宵卡,應當并入當月工資、薪金所得,征收個人所得稅。公司購卡時的會計分錄:銀行存款:2.公司持卡作為福利發(fā)放給本單位員工:屬于職工福利費:應付職工薪酬——職工福利費預付賬款——預付卡

01:19

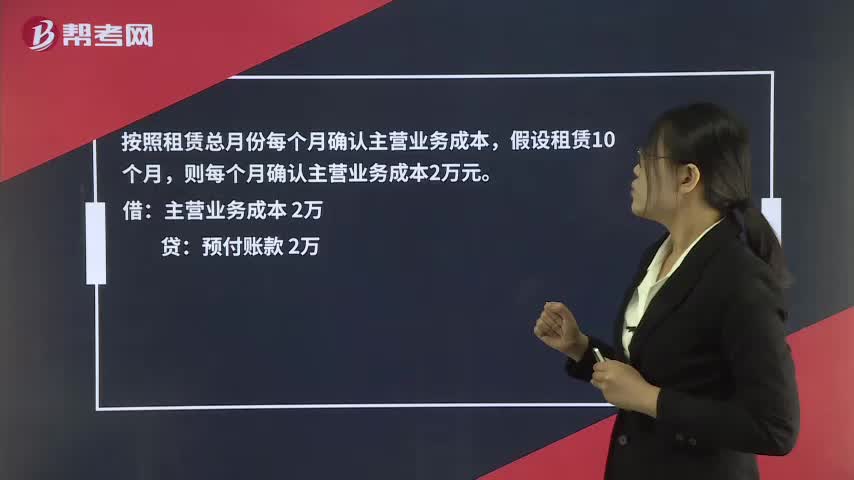

01:19支付租金后發(fā)票未到,如何進行賬務處理?:支付租金后發(fā)票未到,如何進行賬務處理?支付的20萬元租賃費計入到預付賬款里,然后按期確認公司的主營業(yè)務成本,因為租來的設備直接產生了企業(yè)的主營業(yè)務收入。預付20萬元賬款時:貸,按照租賃總月份每個月確認主營業(yè)務成本:假設租賃10個月:則每個月確認主營業(yè)務成本2萬元。主營業(yè)務成本 2萬。貸預付賬款 2萬這里需要注意的是企業(yè)需要按期跟出租方索取租賃費的發(fā)票如果在企業(yè)所得稅匯算清繳前無法取得發(fā)票

00:24

00:24企業(yè)未全部發(fā)放預付卡要怎么處理?:企業(yè)未全部發(fā)放預付卡要怎么處理?先掛賬上,發(fā)多少入多少管理費,只要有發(fā)票,但怎么發(fā)就是公司的事情呢。

00:50

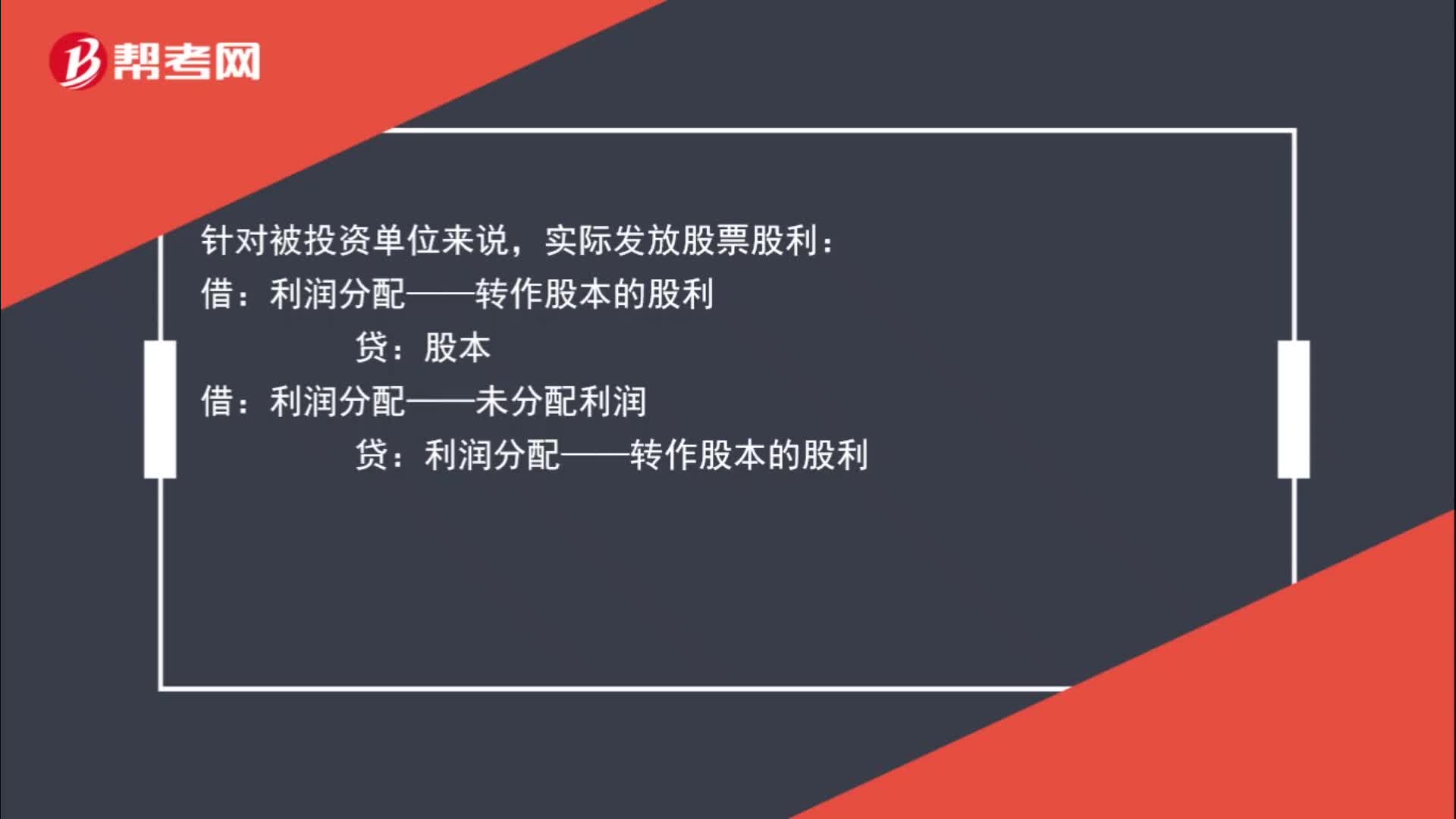

00:50實際發(fā)放股票股利怎么處理?:實際發(fā)放股票股利怎么處理?針對被投資單位來說,實際發(fā)放股票股利:貸:股本:借,利潤分配——未分配利潤。貸利潤分配——轉作股本的股利而如果是投資單位那么不需要做賬務處理

00:43

00:43處置固定資產發(fā)生的清理費用怎么入賬處理?:處置固定資產發(fā)生的清理費用怎么入賬處理?企業(yè)處置固定資產應通過“收回出售固定資產的價款、殘料價值和變價收入;固定資產清理費用是指固定資產清理時所需的拆卸、搬運等費用。應當連同固定資產原價,固定資產的清理費用會計分錄如下:固定資產清理:【例題】企業(yè)一臺固定資產原價40 000元,首先轉入固定資產清理,固定資產清理時應記其凈值自,凈值=固定資產原價-折舊,②這個分錄已注銷其固定資產的原價。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日