下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:39

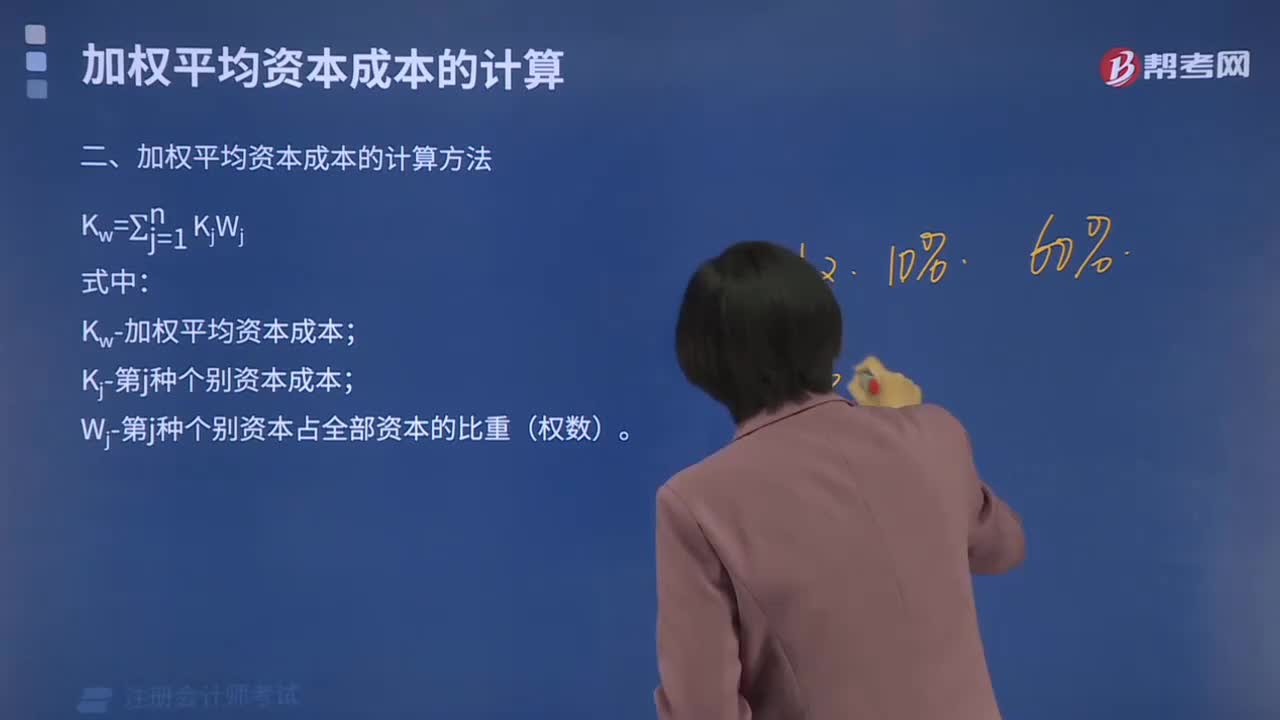

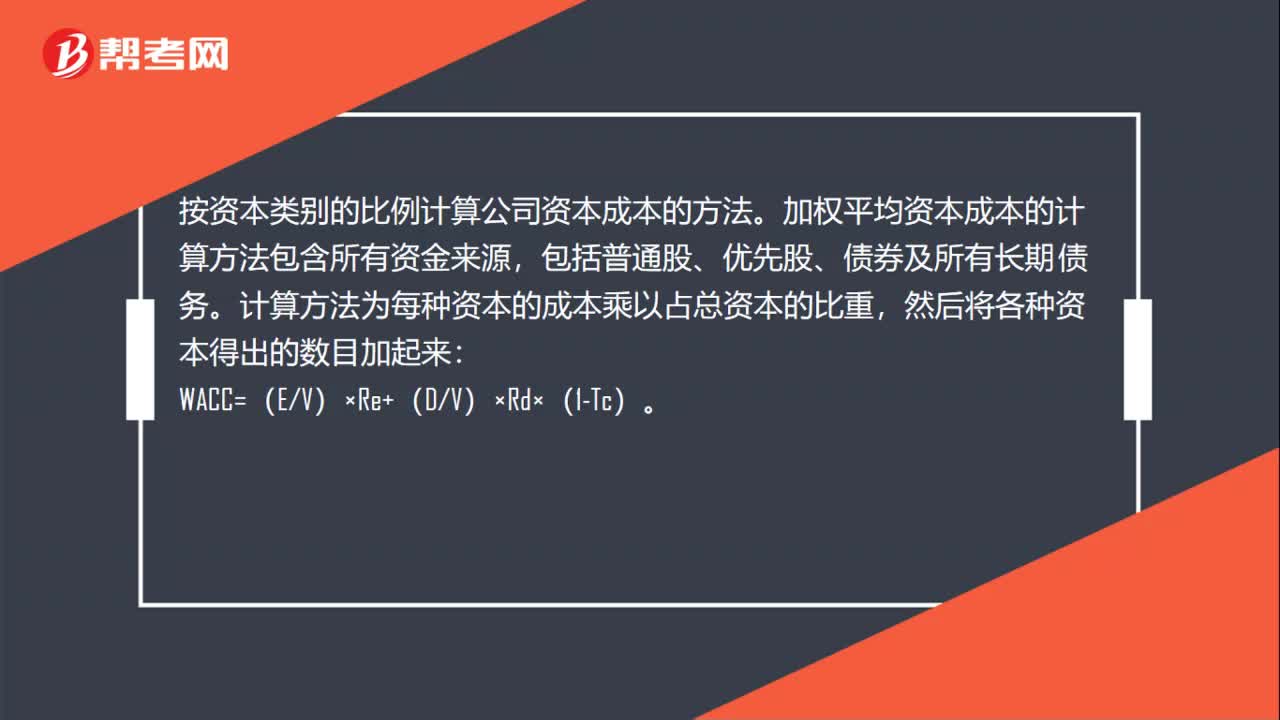

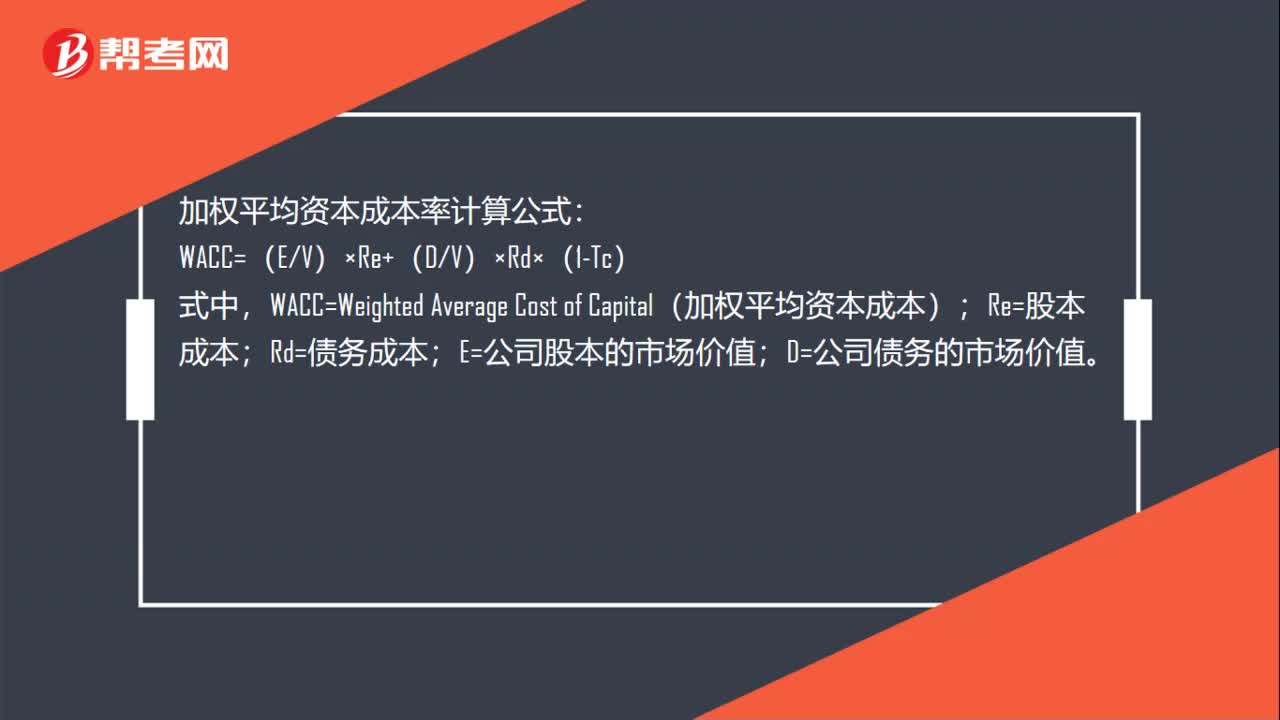

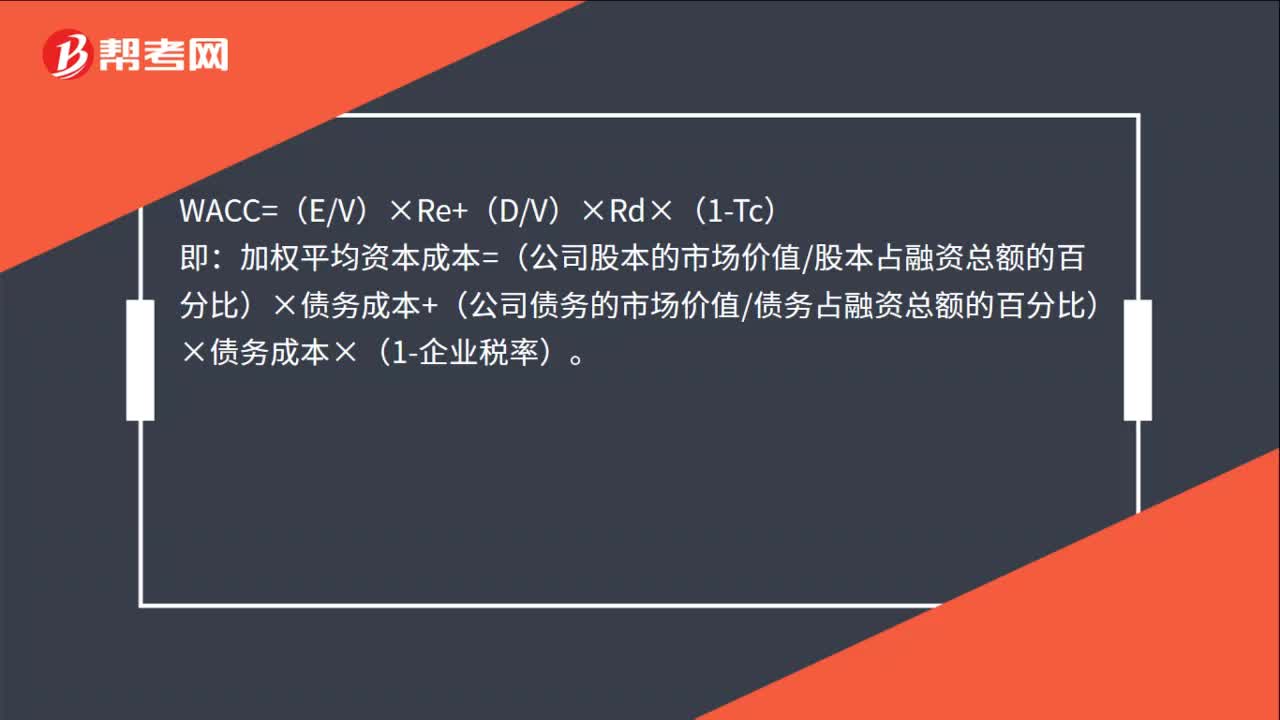

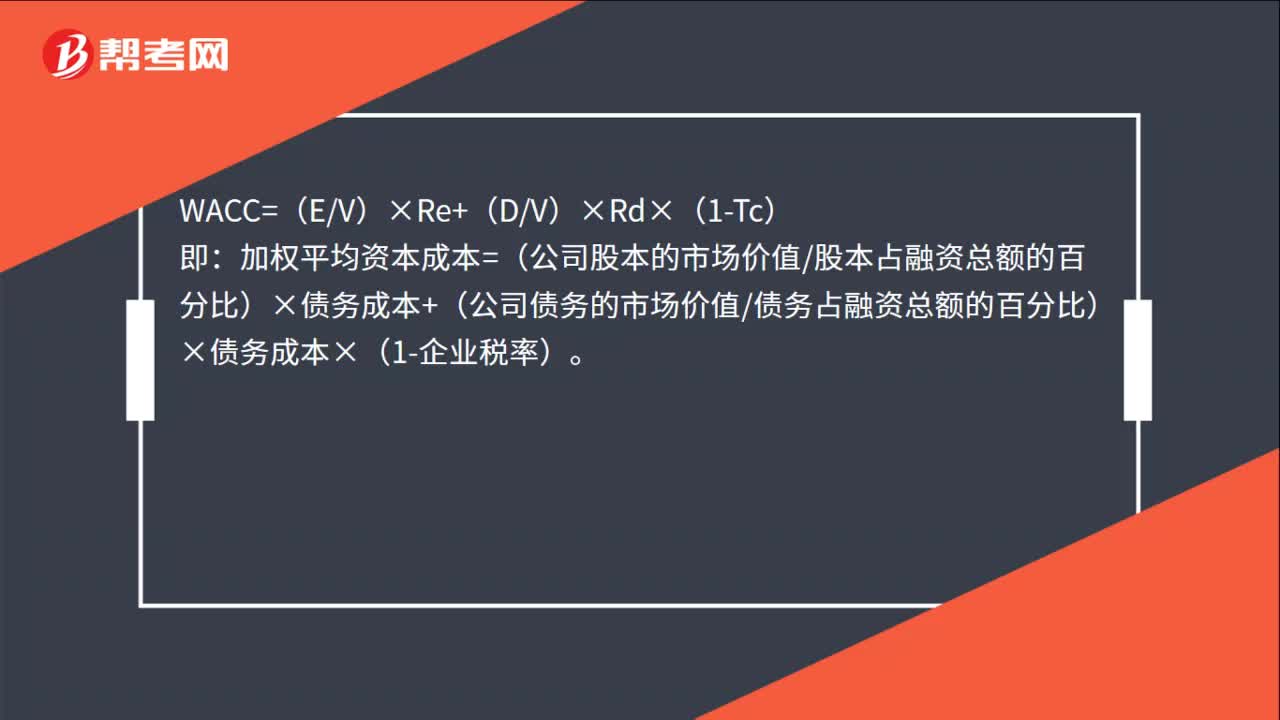

00:39平均資本成本的計算公式是什么?:平均資本成本的計算公式是什么?WACC=(EV)×Re+(DV)×Rd×(1-Tc):即。加權平均資本成本=(公司股本的市場價值股本占融資總額的百分比)×債務成本+(公司債務的市場價值債務占融資總額的百分比)×債務成本×(1-企業(yè)稅率)

01:18

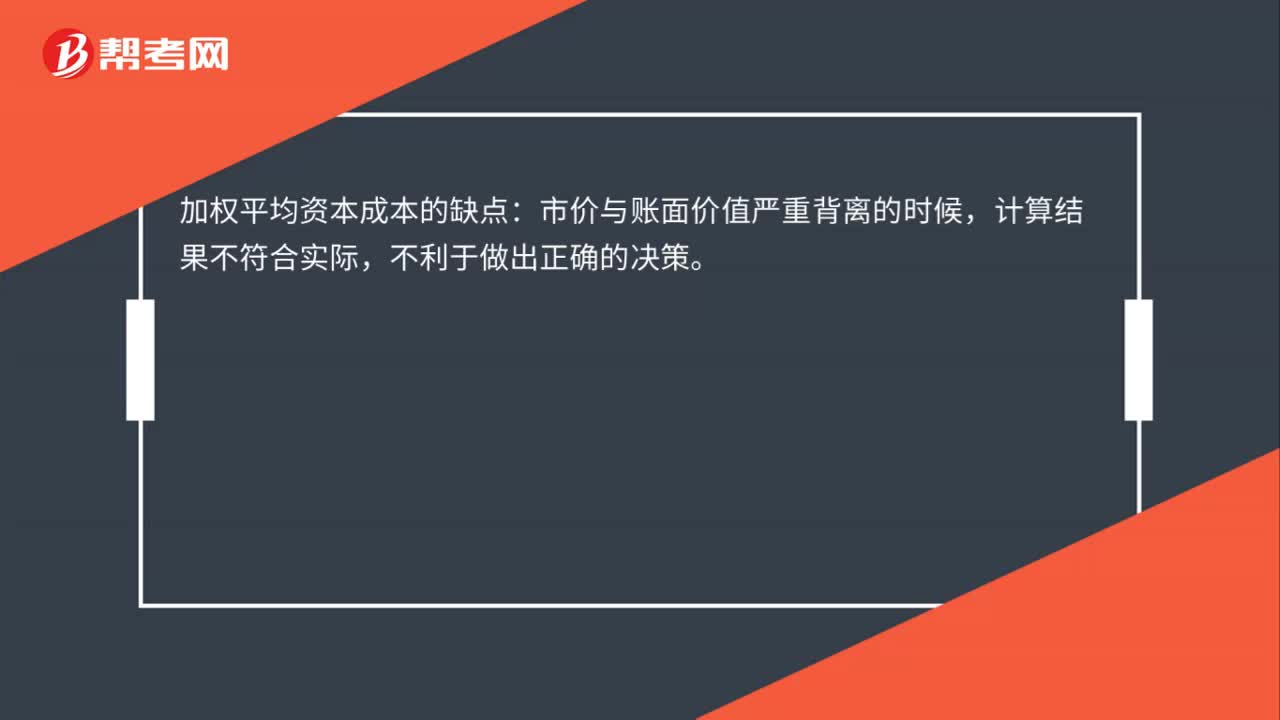

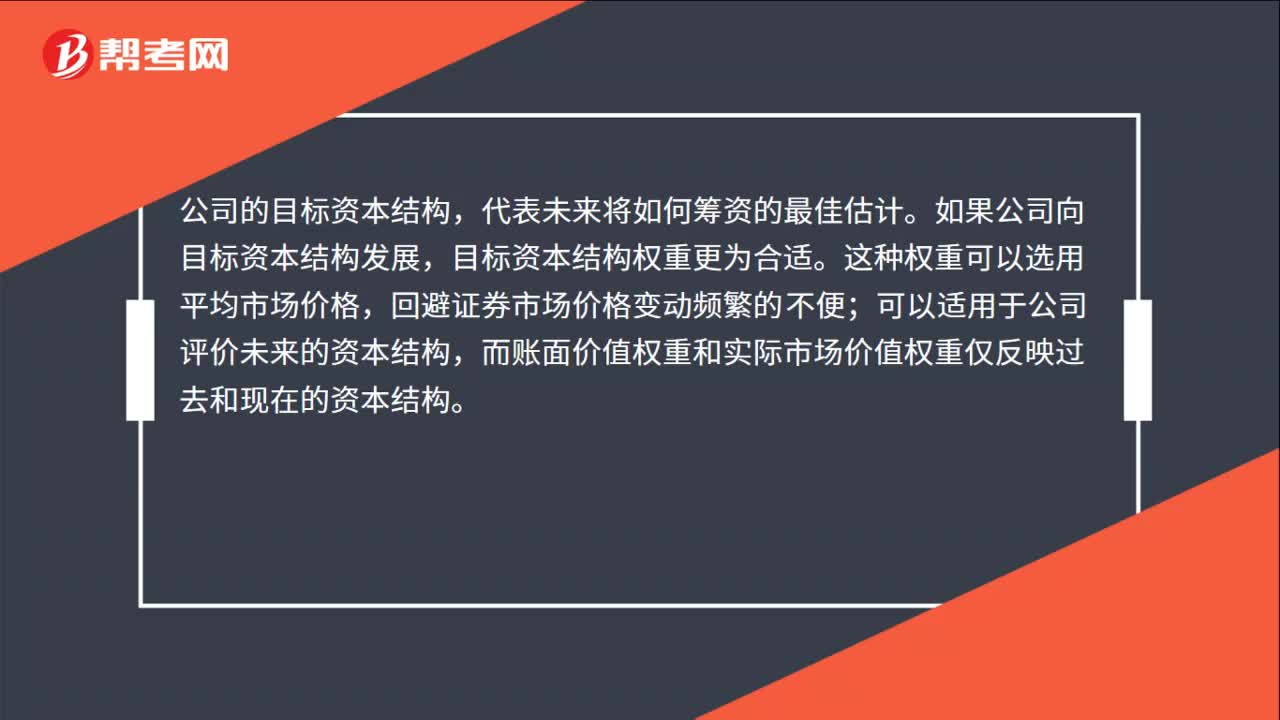

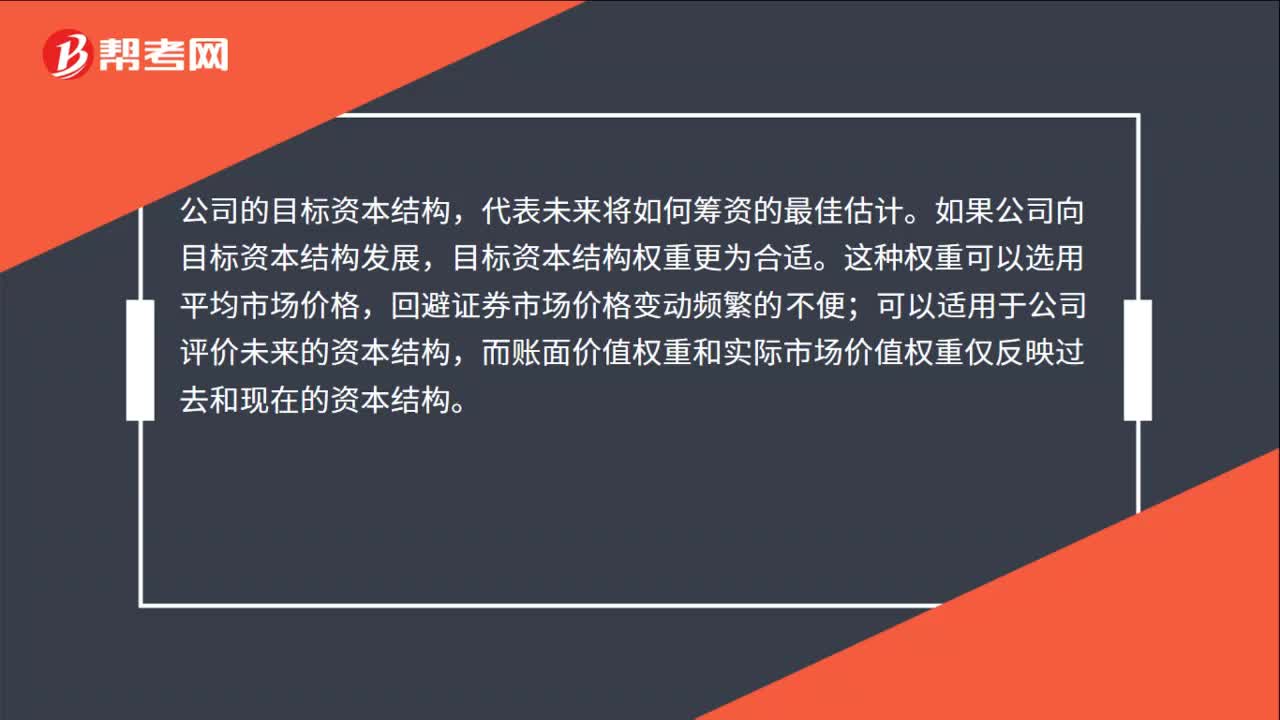

01:18加權平均資本成本目標資本結構加權是什么?:加權平均資本成本目標資本結構加權是什么?加權平均資本成本目標資本結構加權是根據按市場價值計量的目標資本結構衡量每種資本要素的比例。公司的目標資本結構,如果公司向目標資本結構發(fā)展,目標資本結構權重更為合適。而賬面價值權重和實際市場價值權重僅反映過去和現在的資本結構。可以適用于公司評價未來的資本結構,而不像賬面價值權數和實際市場價值權數那樣只反映過去和現在的資本結構。

00:39

00:39平均資本成本的計算公式是什么?:平均資本成本的計算公式是什么?WACC=(EV)×Re+(DV)×Rd×(1-Tc):即。加權平均資本成本=(公司股本的市場價值股本占融資總額的百分比)×債務成本+(公司債務的市場價值債務占融資總額的百分比)×債務成本×(1-企業(yè)稅率)

01:18

01:18加權平均資本成本目標資本結構加權是什么?:加權平均資本成本目標資本結構加權是什么?加權平均資本成本目標資本結構加權是根據按市場價值計量的目標資本結構衡量每種資本要素的比例。公司的目標資本結構,如果公司向目標資本結構發(fā)展,目標資本結構權重更為合適。而賬面價值權重和實際市場價值權重僅反映過去和現在的資本結構。可以適用于公司評價未來的資本結構,而不像賬面價值權數和實際市場價值權數那樣只反映過去和現在的資本結構。

05:51

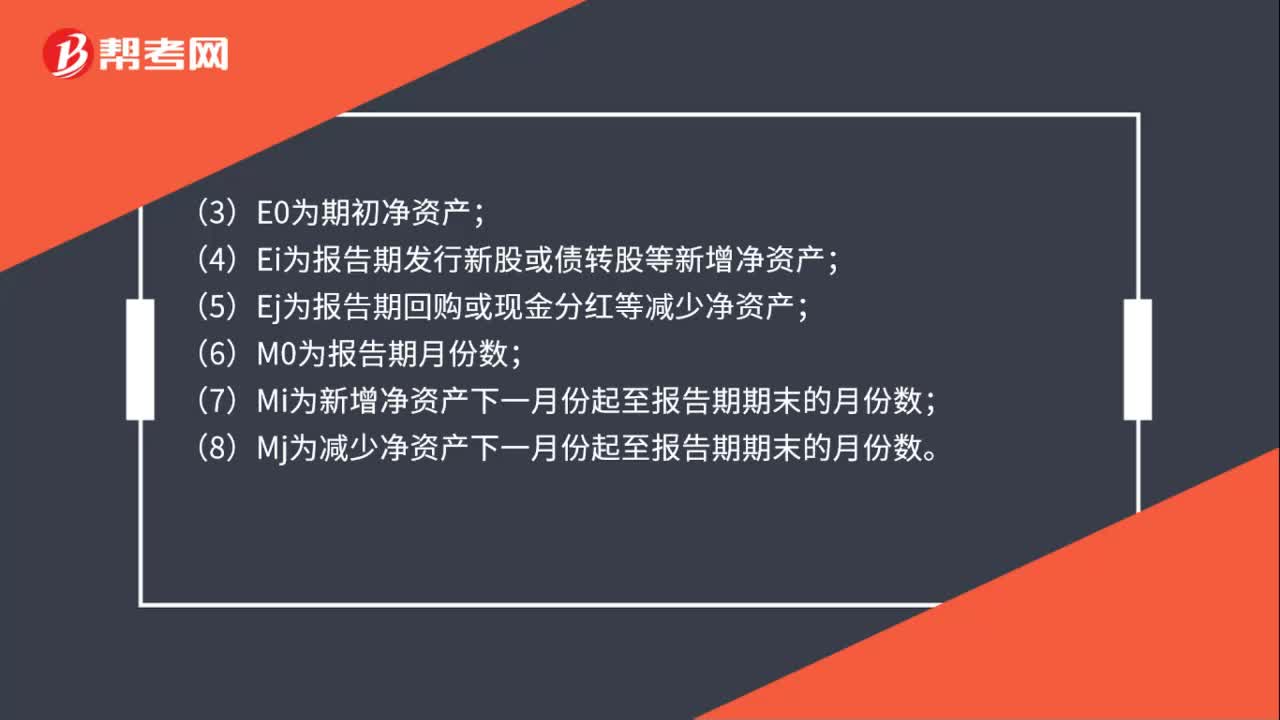

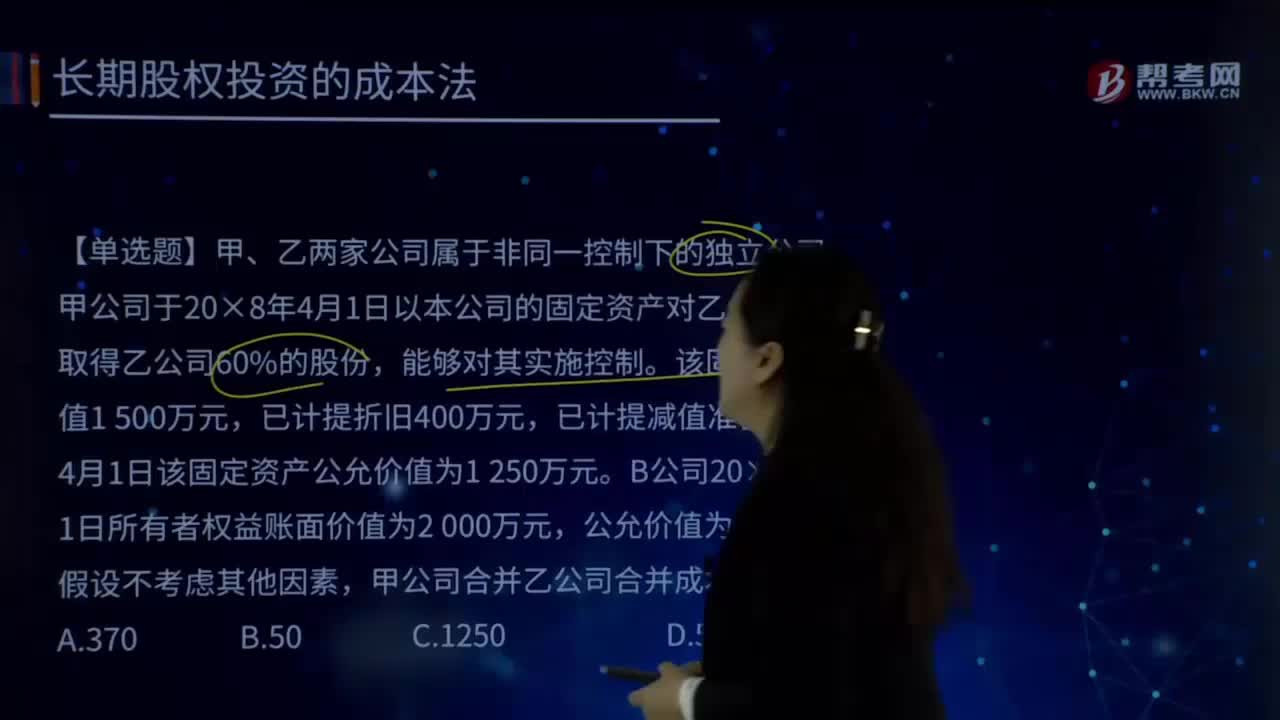

05:51怎樣用成本法計算長期股權投資?:怎樣用成本法計算長期股權投資?合并成本=投出資產為非貨幣性資產時公允價值-應收股利,甲公司由于該項投資計入當期損益的金額為()萬元。【解析】非同一控制下的企業(yè)合并取得的長期股權投資:投出資產為非貨幣性資產時:投出資產公允價值與其賬面價值的差額計入當期損益:金額包含投資前被投資單位實現的凈利潤。20×9年末該投資可收回金額為750萬元資產減值損失 500長期股權投資減值準備 500

11:37

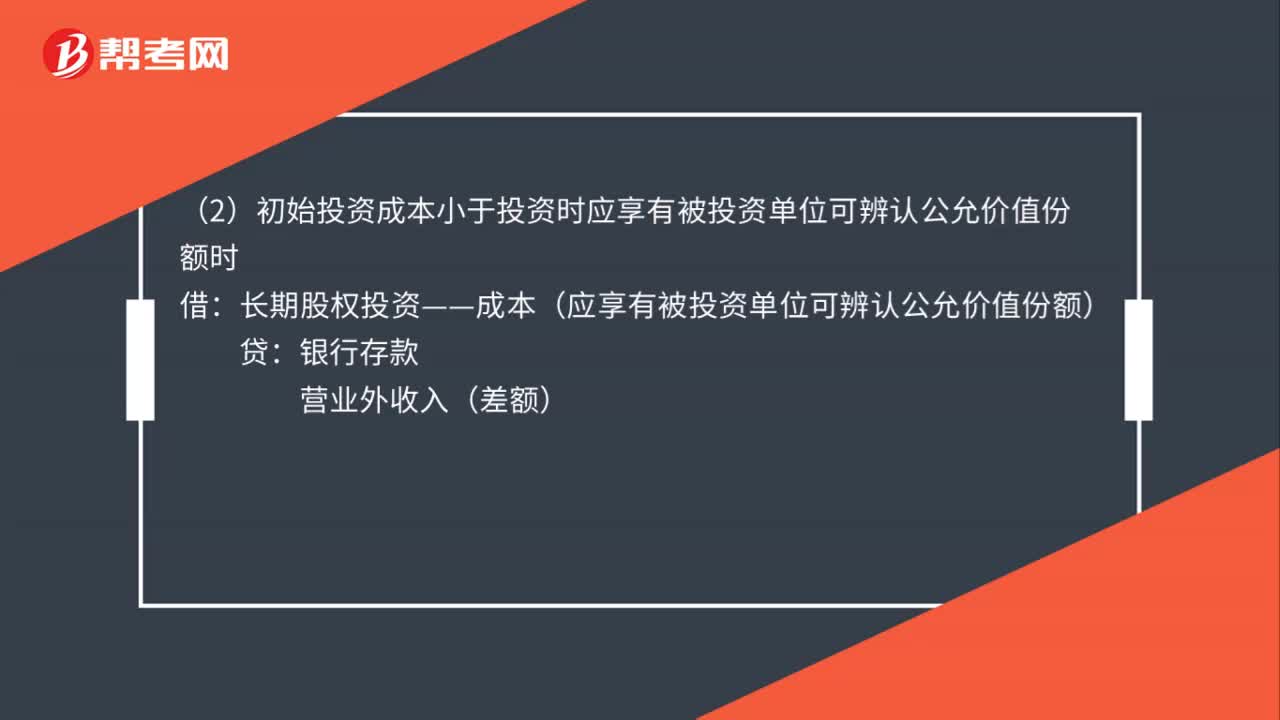

11:37怎樣對長期股權投資進行會計處理?:怎樣對長期股權投資進行會計處理?【提示1】追加或收回投資應當調整長期股權投資的成本。1.初始投資或追加投資:長期股權投資:2. 宣告分配現金股利,應收股利,投資收益。甲公司以1 500萬元購入乙公司80%的股權:乙公司宣告分派現金股利,甲公司對乙公司長期股權投資應進行的賬務處理如下。應收股利20:【提示1】被投資單位宣告股票股利投資單位不做賬務處理

08:28

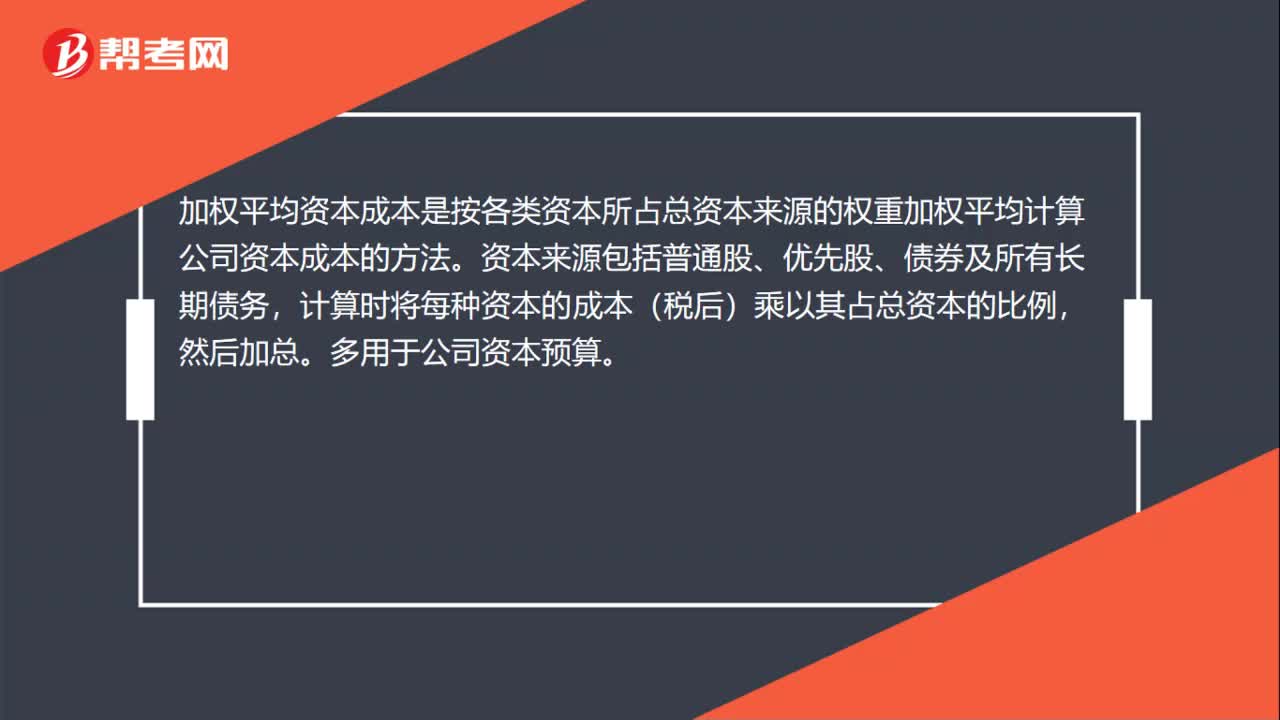

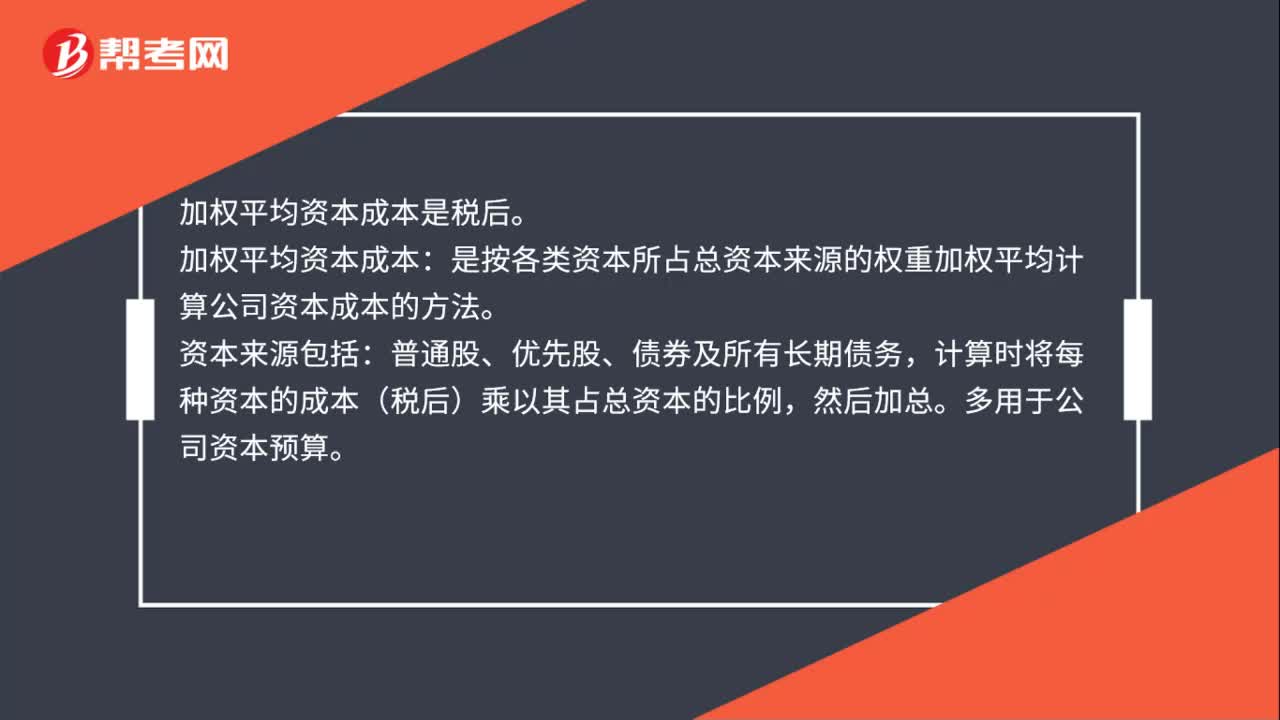

08:28加權平均資本成本是怎么計算的?:加權平均資本成本是怎么計算的?加權平均資本成本的計算方法:計算公司的加權平均資本成本,計算出的加權平均資本成本數額也是經常變化的:指根據按市場價值計量的目標資本結構衡量每種資本要素的比例;【例題·計算分析題】ABC公司按平均市場價值計量的目標資本結構是,A.計算加權平均資本成本時,理想的做法是按照以市場價值計量的目標資本結構的比例計量每種資本要素的權重,B.計算加權平均資本成本時。

00:29

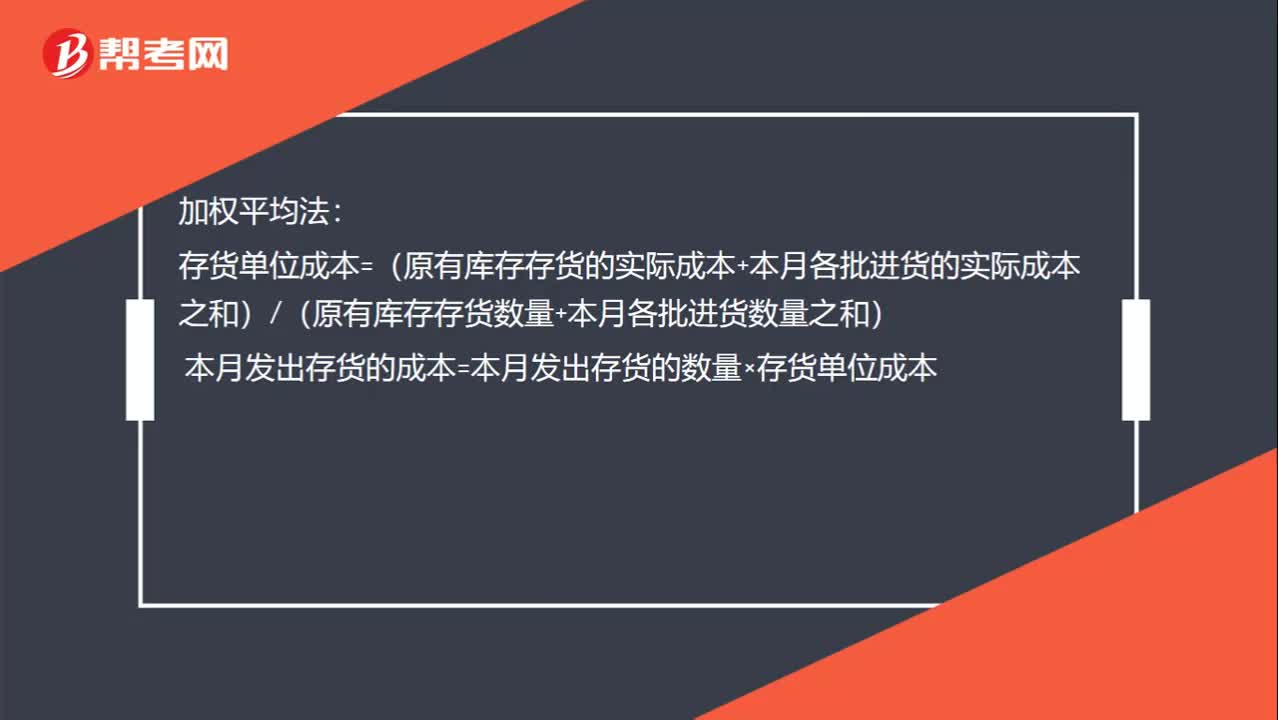

00:29加權平均單位成本如何計算?:加權平均單位成本如何計算?加權平均法:存貨單位成本=(原有庫存存貨的實際成本+本月各批進貨的實際成本之和)(原有庫存存貨數量+本月各批進貨數量之和)本月發(fā)出存貨的成本=本月發(fā)出存貨的數量×存貨單位成本

00:36

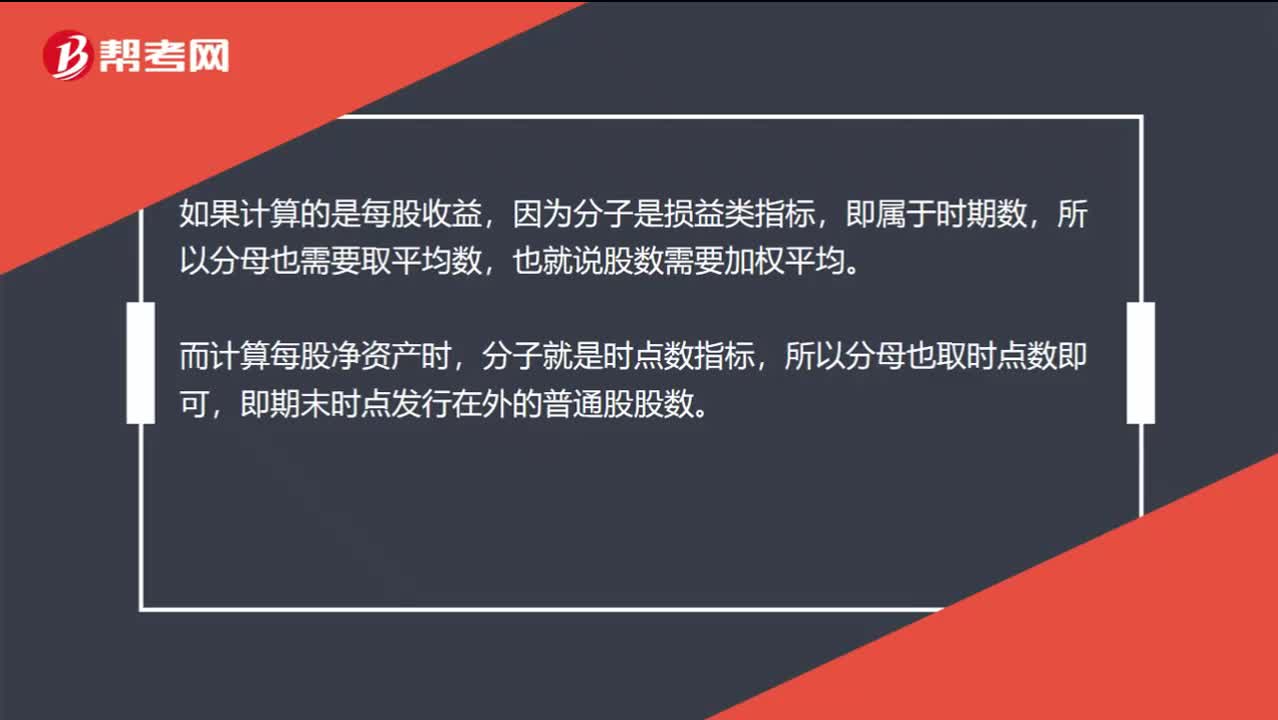

00:36為什么流通在外的普通股股數不用加權平均?:為什么流通在外的普通股股數不用加權平均?如果計算的是每股收益,因為分子是損益類指標,即屬于時期數,所以分母也需要取平均數,也就說股數需要加權平均。而計算每股凈資產時,分子就是時點數指標,所以分母也取時點數即可,即期末時點發(fā)行在外的普通股股數。

00:54

00:54如何使用企業(yè)當前加權平均資本成本作為投資項目的資本成本?:如何使用企業(yè)當前加權平均資本成本作為投資項目的資本成本?使用企業(yè)當前加權平均資本成要同時具備兩個條件:(1)項目的經營風險與企業(yè)當前資產的平均經營風險相同;(2)公司繼續(xù)采用相同的資本結構為新項目籌資。就不能使用公司當前的加權平均資本成本作為折現率,而應當采用可比公司法估計項目的系統風險,運用可比公司法估計投資項目的資本成本:若目標公司待評價項目經營風險與公司原有經營風險不一致不滿足等風險假設:

06:01

06:01月末一次加權平均法是怎樣計算發(fā)出存貨成本的?:月末一次加權平均法是怎樣計算發(fā)出存貨成本的?月末一次加權平均法是指以本月全部進貨數量加上月初存貨數量作為權數,去除本月全部進貨成本加上月初存貨成本,計算出存貨的加權平均單位成本,計算出本月發(fā)出存貨的成本和期末存貨成本的一種方法。存貨單位成本=(月初存貨實際成本+本月各批進貨實際成本之和)÷(月初存貨數量+本月各批進貨數量之和),本月發(fā)出存貨成本=本月發(fā)出存貨數量×存貨單位成本。

01:42

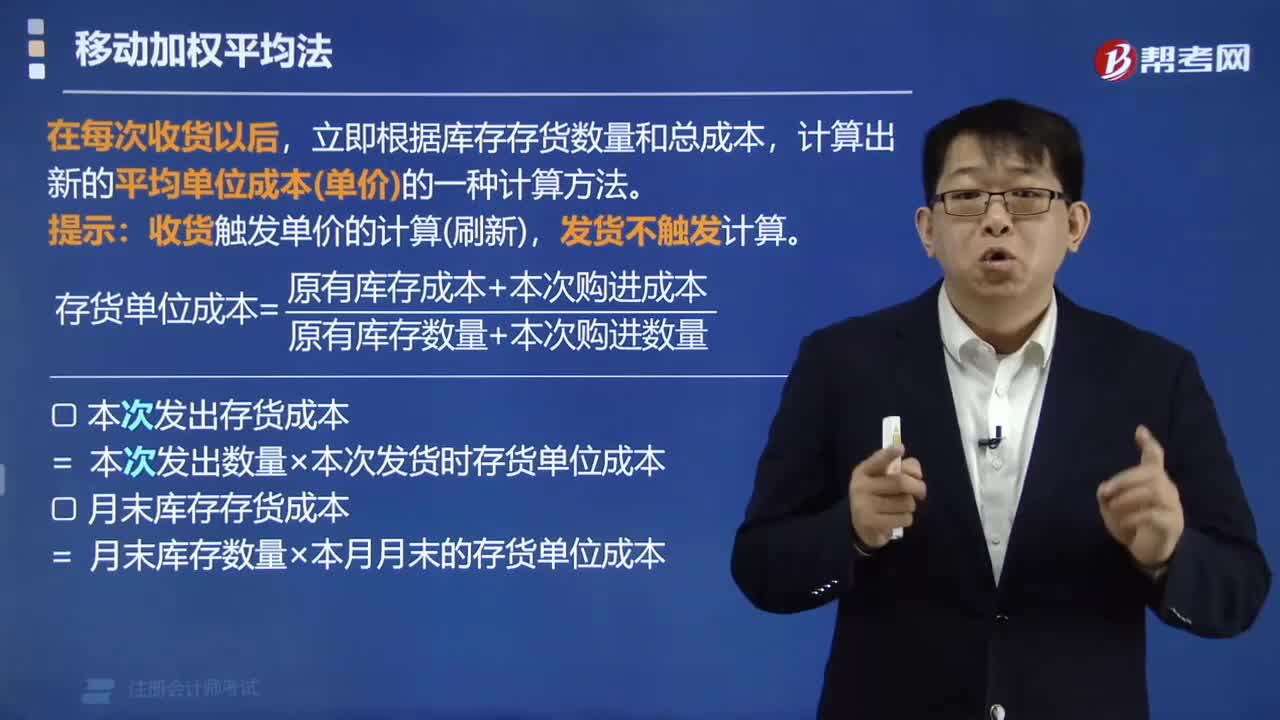

01:42發(fā)出存貨成本計量的移動加權平均法是指什么?:發(fā)出存貨成本計量的移動加權平均法是指什么?移動加權平均法指企業(yè)按實際成本進行材料明細分類核算時,以各批材料收入數量和上批結余材料數量為權數,計算材料平均單位成本的一種方法。每購進一批材料需重新計算一次加權平均單價,據以作為領用材料的單位成本。存貨單位成本=(原有存貨實際成本+本次進貨實際成本)÷(原有存貨數量+本次進貨數量),本次發(fā)出存貨成本=本次發(fā)貨數量×本次發(fā)貨前存貨單位成本。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日