下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

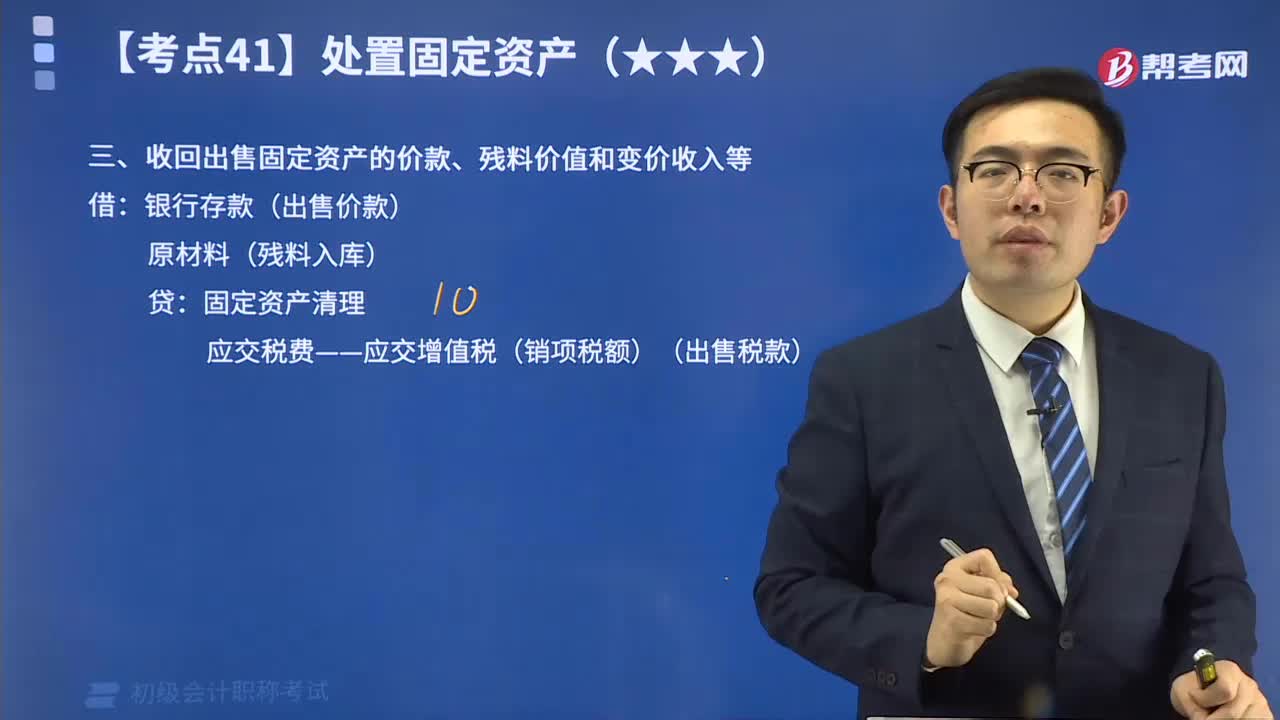

03:34

03:34如何對收回出售固定資產(chǎn)的價款、殘料價值和變價收入進(jìn)行會計處理?:如何對收回出售固定資產(chǎn)的價款、殘料價值和變價收入進(jìn)行會計處理?具體包括固定資產(chǎn)的出售、報廢、毀損、對外投資、非貨幣性資產(chǎn)交換、債務(wù)重組等。企業(yè)處置固定資產(chǎn)應(yīng)通過“固定資產(chǎn)轉(zhuǎn)入清理;收回出售固定資產(chǎn)的價款、殘料價值和變價收入;結(jié)轉(zhuǎn)清理凈損益。收回殘料變價收入屬于固定資產(chǎn)報廢、毀損處理過程中的一項業(yè)務(wù)。固定資產(chǎn)出售、報廢、毀損均通過“賬戶核算其清理的全過程。

00:43

00:43處置固定資產(chǎn)發(fā)生的清理費用怎么入賬處理?:處置固定資產(chǎn)發(fā)生的清理費用怎么入賬處理?企業(yè)處置固定資產(chǎn)應(yīng)通過“收回出售固定資產(chǎn)的價款、殘料價值和變價收入;固定資產(chǎn)清理費用是指固定資產(chǎn)清理時所需的拆卸、搬運等費用。應(yīng)當(dāng)連同固定資產(chǎn)原價,固定資產(chǎn)的清理費用會計分錄如下:固定資產(chǎn)清理:【例題】企業(yè)一臺固定資產(chǎn)原價40 000元,首先轉(zhuǎn)入固定資產(chǎn)清理,固定資產(chǎn)清理時應(yīng)記其凈值自,凈值=固定資產(chǎn)原價-折舊,②這個分錄已注銷其固定資產(chǎn)的原價。

10:04

10:04已經(jīng)發(fā)出商品但不能確認(rèn)收入的賬務(wù)應(yīng)該如何處理?:已經(jīng)發(fā)出商品但不能確認(rèn)收入的賬務(wù)應(yīng)該如何處理?企業(yè)向客戶轉(zhuǎn)讓商品的對價未達(dá)到“甲公司按不含增值稅的銷售價格的10%向乙公司支付手續(xù)費,而應(yīng)當(dāng)在乙公司將W商品銷售給最終客戶時確認(rèn)收入:甲公司收到乙公司開具的代銷清單時:企業(yè)應(yīng)當(dāng)在客戶取得相關(guān)商品控制權(quán)時確認(rèn)收入,B.客戶就該商品附有現(xiàn)時付款義務(wù)。D.客戶已取得該商品所有權(quán)上的主要風(fēng)險和報酬A.企業(yè)與客戶簽訂交款提貨合同

03:25

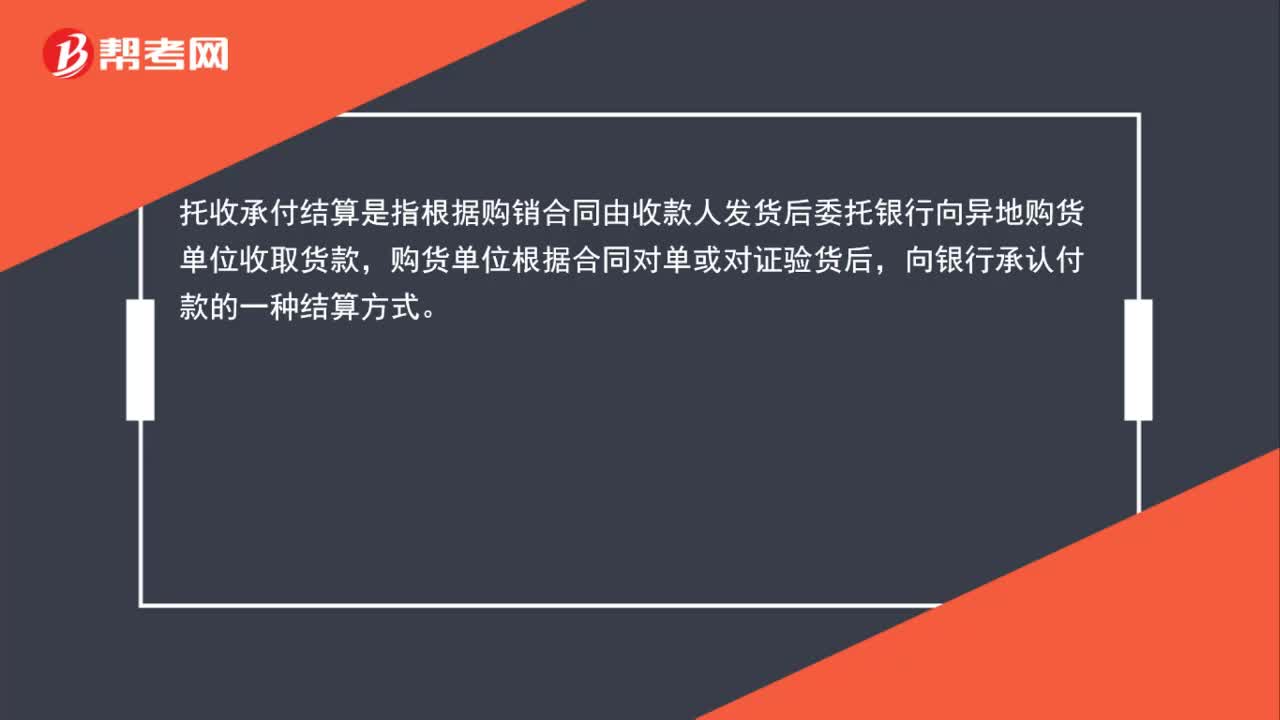

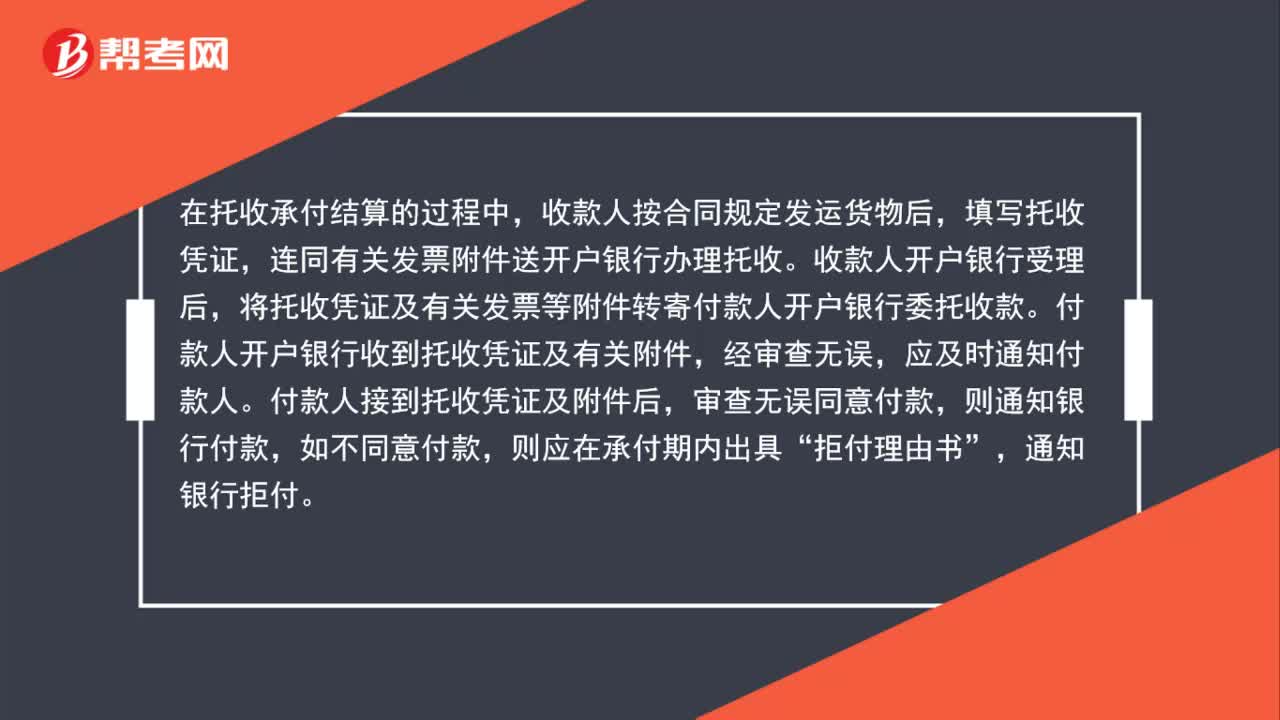

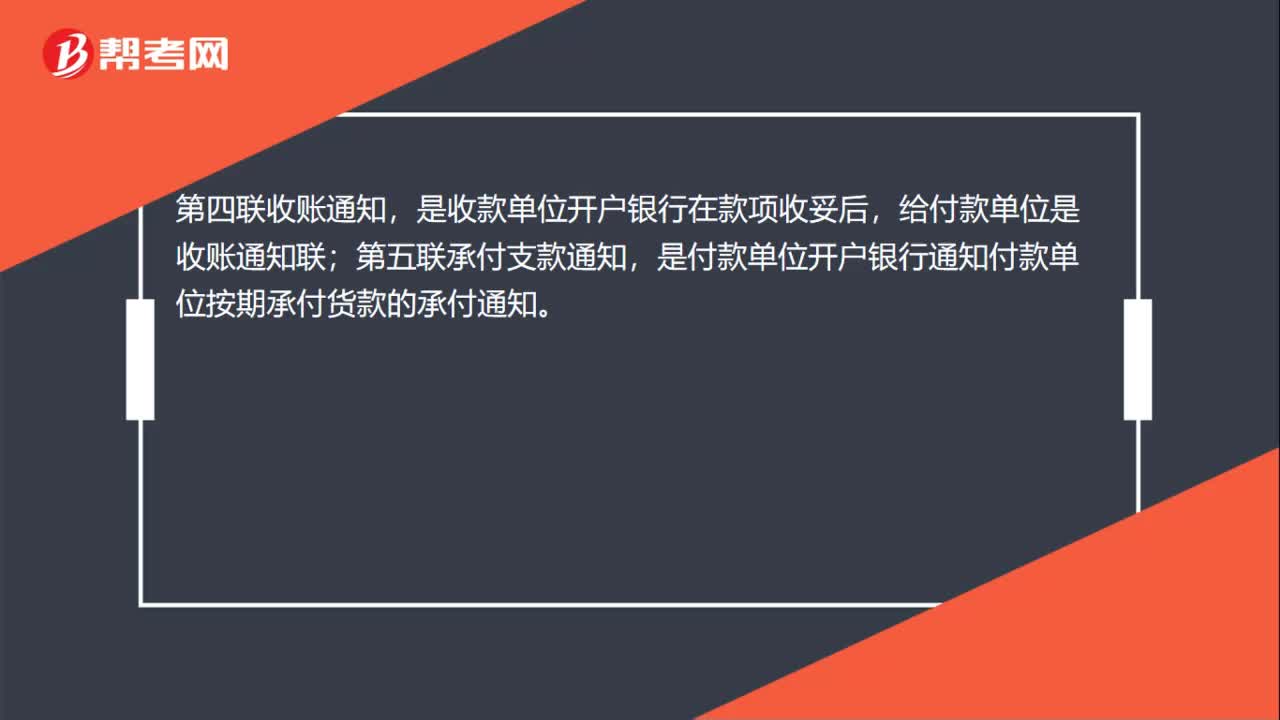

03:25一般銷售商品業(yè)務(wù)收入的賬務(wù)處理是什么?:一般銷售商品業(yè)務(wù)收入的賬務(wù)處理是什么?在進(jìn)行銷售商品的會計處理時,首先要考慮銷售商品收入是否符合收入確認(rèn)條件。企業(yè)應(yīng)確認(rèn)收入并結(jié)轉(zhuǎn)相關(guān)銷售成本。(1)銷售商品采用托收承付方式的,在辦妥托收手續(xù)時確認(rèn)收入;(2)交款提貨銷售商品的,在開出發(fā)票賬單收到貨款時確認(rèn)收入。主營業(yè)務(wù)收入(按照公允價值確認(rèn)):應(yīng)交稅費——應(yīng)交增值稅(銷項稅額),開具的增值稅專用發(fā)票上注明售價為400 000 元。

03:17

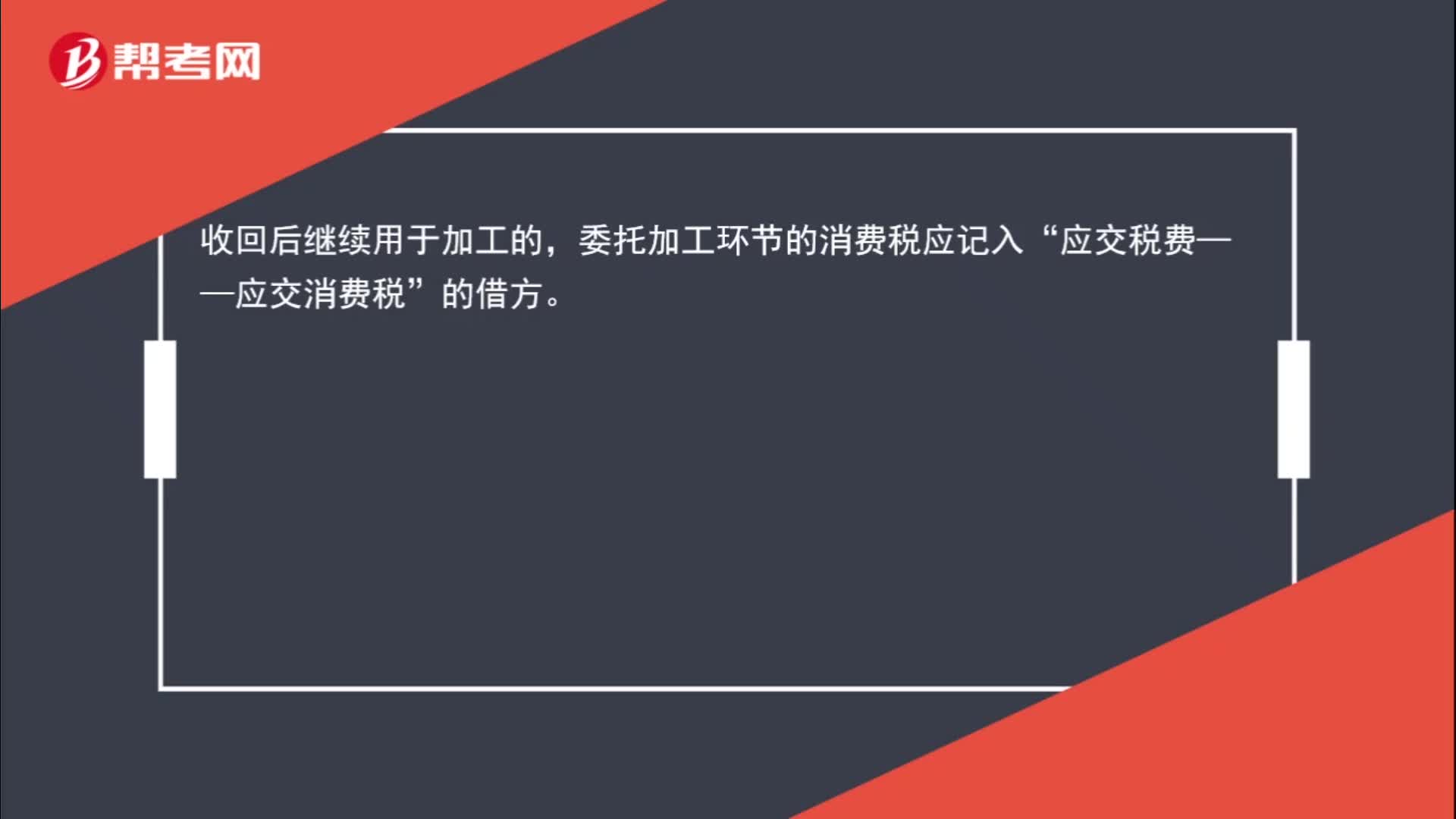

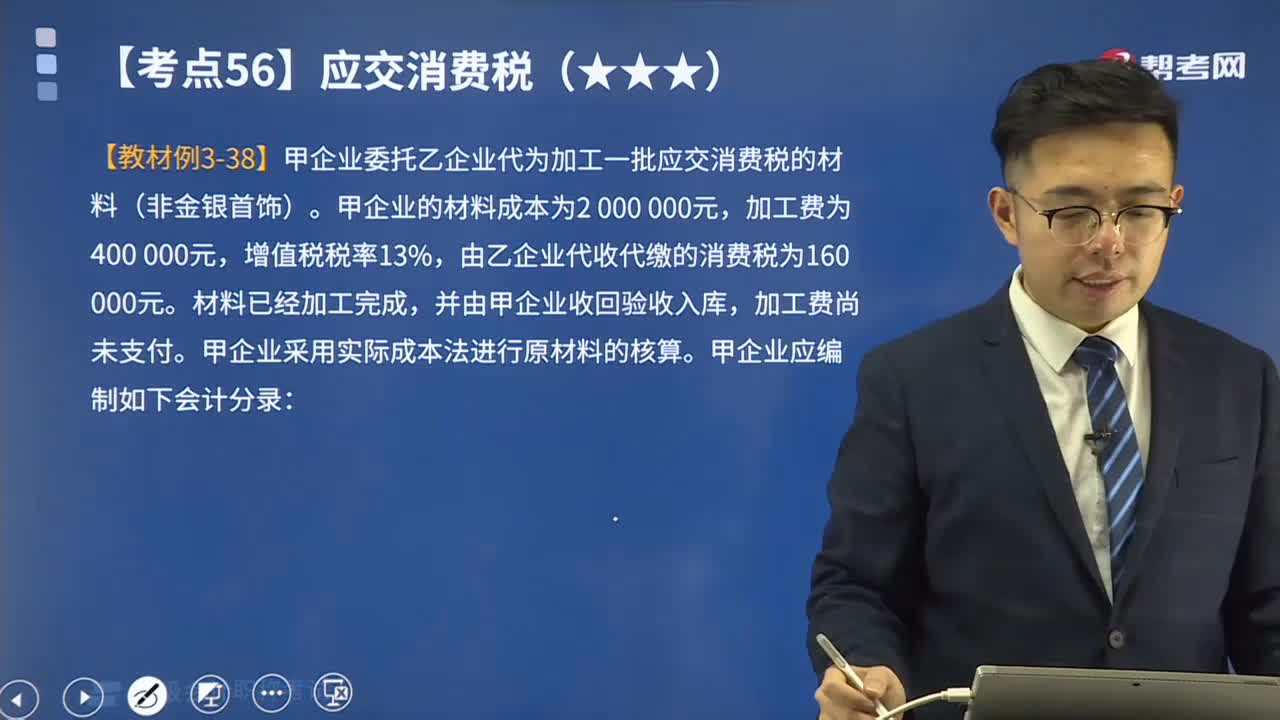

03:17帶你學(xué)習(xí)應(yīng)交消費稅中委托加工應(yīng)稅消費品如何進(jìn)行會計分錄?:帶你學(xué)習(xí)應(yīng)交消費稅中委托加工應(yīng)稅消費品如何進(jìn)行會計分錄?委托加工應(yīng)稅消費品是指委托方提供原料和主要材料,受托方只收取加工費和代墊部分輔助材料加工的應(yīng)稅消費品。由受托方提供原材料或其他情形的一律不能視同加工應(yīng)稅消費委托加工的應(yīng)稅消費品,由受托方在委托方交貨時代收代繳稅款;委托個人加工的應(yīng)稅消費品,由委托方收回后繳納消費稅。企業(yè)如有應(yīng)交消費稅的委托加工物資,一般應(yīng)由受托方代收代繳消費稅。

05:03

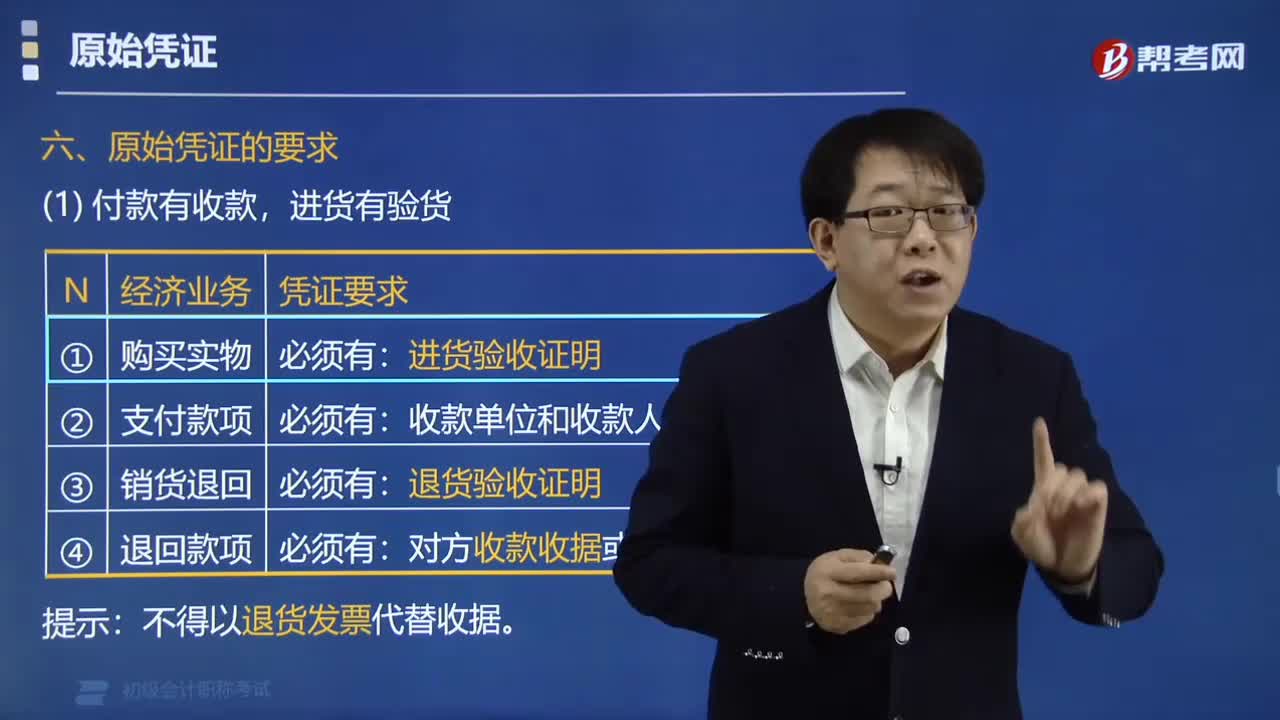

05:03原始憑證的要求和遺失后怎么處理?:原始憑證的要求和遺失后怎么處理?原始憑證的要求是付款有收款,原始憑證遺失后應(yīng)當(dāng)取得原開出單位蓋有公章的證明,并注明原來憑證的號碼、金額、內(nèi)容等;一、原始憑證的要求,不得以退貨發(fā)票代替收據(jù),=應(yīng)當(dāng)將批準(zhǔn)文件作為原始憑證附件;=應(yīng)當(dāng)在憑證上注明批準(zhǔn)機(jī)關(guān)名稱、日期、文件字號。二、原始憑證的遺失,(1)從外單位取得的原始憑證如有遺失,應(yīng)當(dāng)取得原開出單位蓋有公章的證明;并注明原來憑證的號碼、金額、內(nèi)容等。

06:22

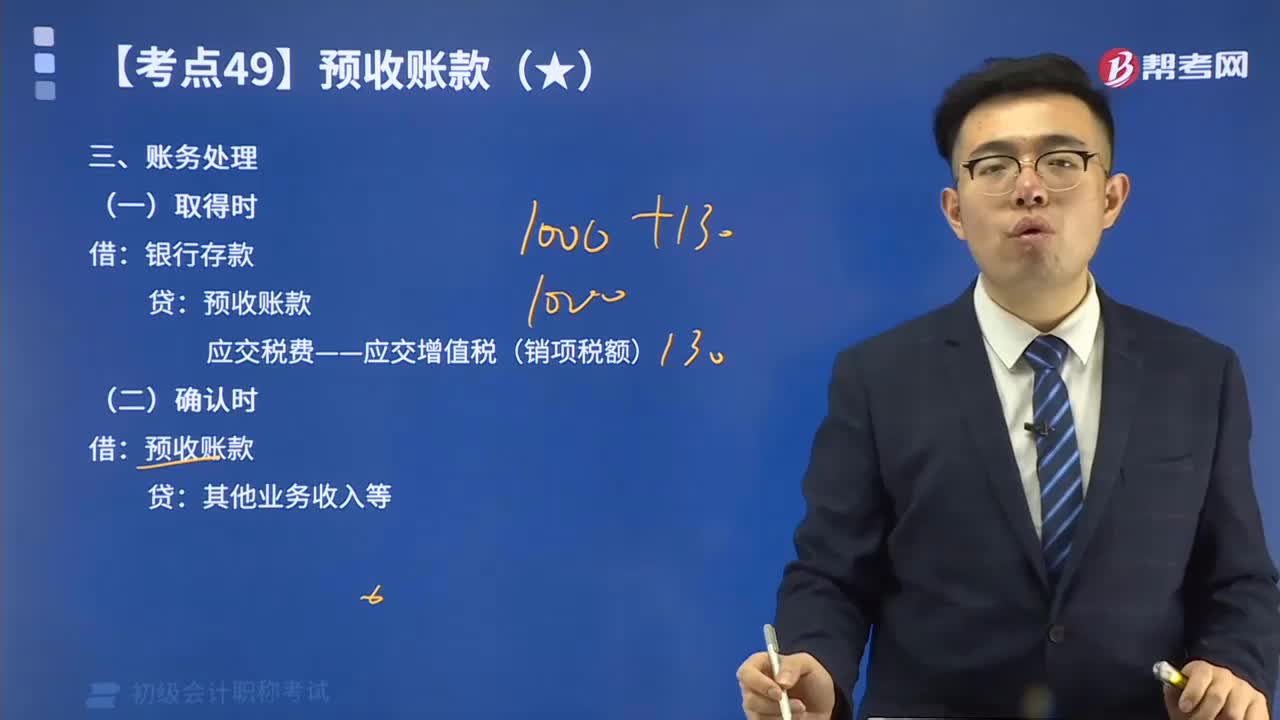

06:22預(yù)收賬款的賬務(wù)處理視頻精講:預(yù)收賬款與應(yīng)付賬款同為企業(yè)短期債務(wù),但與應(yīng)付賬款不同的是,預(yù)收賬款所形成的負(fù)債不是以貨幣償付,而是以貨物清償。

13:50

13:50委托加工物資的賬務(wù)處理視頻講解:為了反映和監(jiān)督委托加工物資增減變動及其結(jié)存情況,企業(yè)應(yīng)當(dāng)設(shè)置“委托加工物資”科目

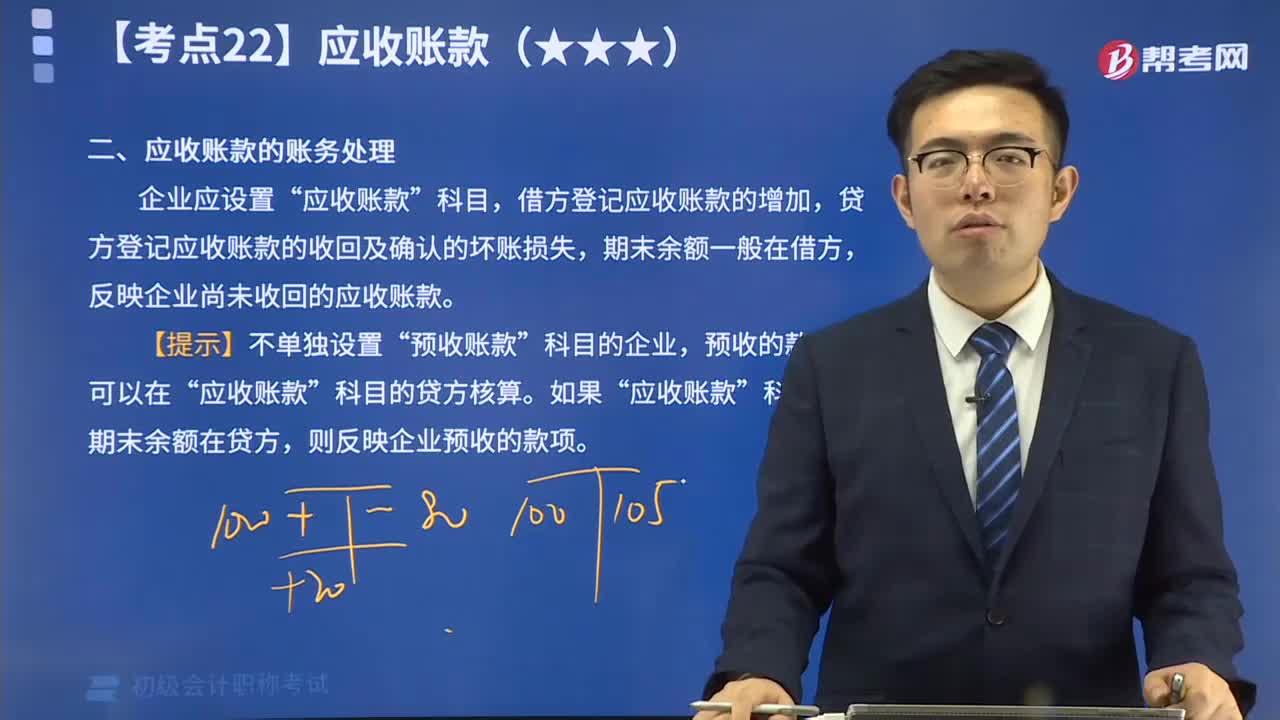

09:58

09:58應(yīng)收賬款的賬務(wù)處理是怎么樣的?:企業(yè)應(yīng)設(shè)置“應(yīng)收賬款”科目,借方登記應(yīng)收賬款的增加,貸方登記應(yīng)收賬款的收回及確認(rèn)的壞賬損失,期末余額一般在借方,反映企業(yè)尚未收回的應(yīng)收賬款。

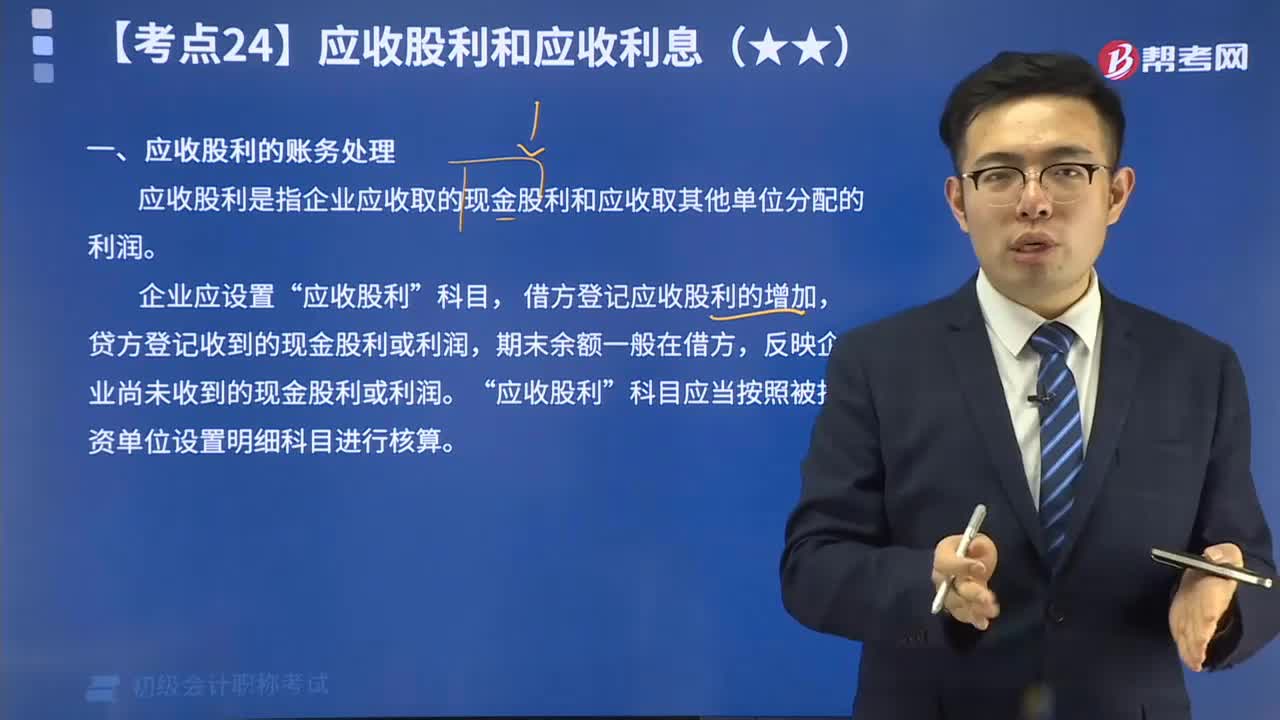

04:27

04:27來看看什么是應(yīng)收股利的賬務(wù)處理?:應(yīng)收股利是指企業(yè)應(yīng)收取的現(xiàn)金股利和應(yīng)收取其他單位分配的利潤。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日