下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

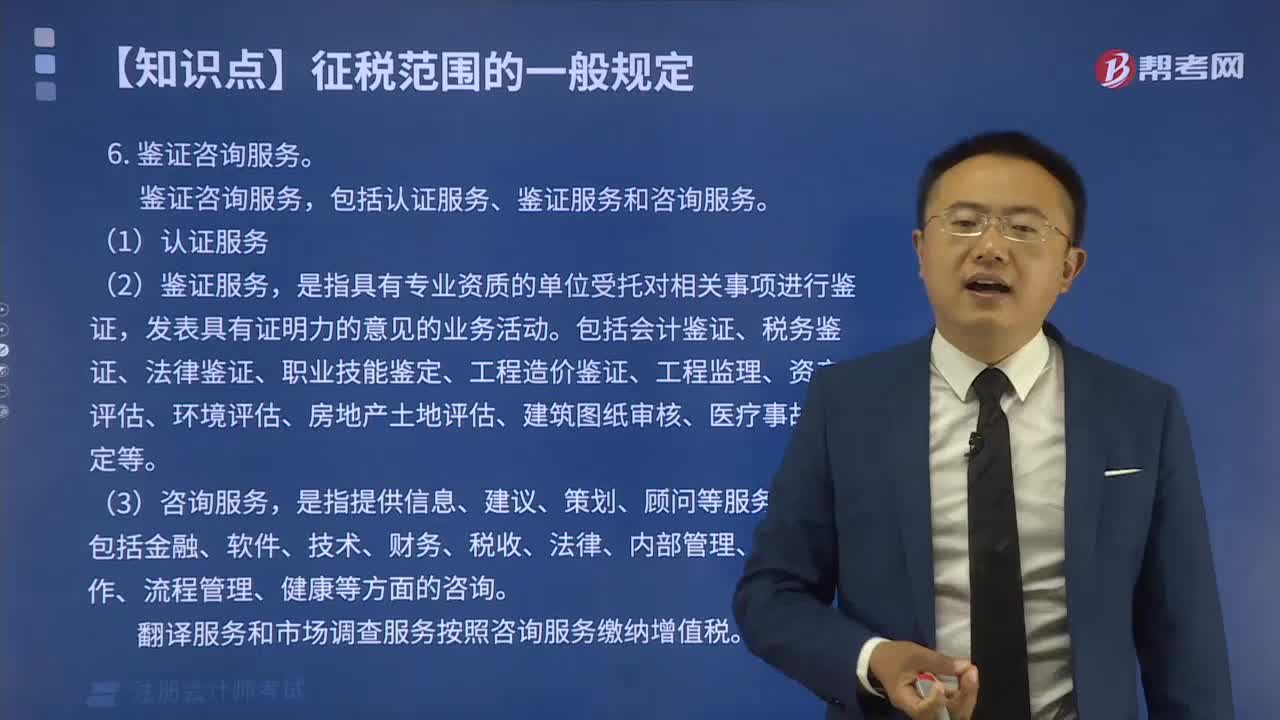

01:54

01:54鑒證咨詢服務(wù)包括哪些方面?:鑒證咨詢服務(wù)包括哪些方面?

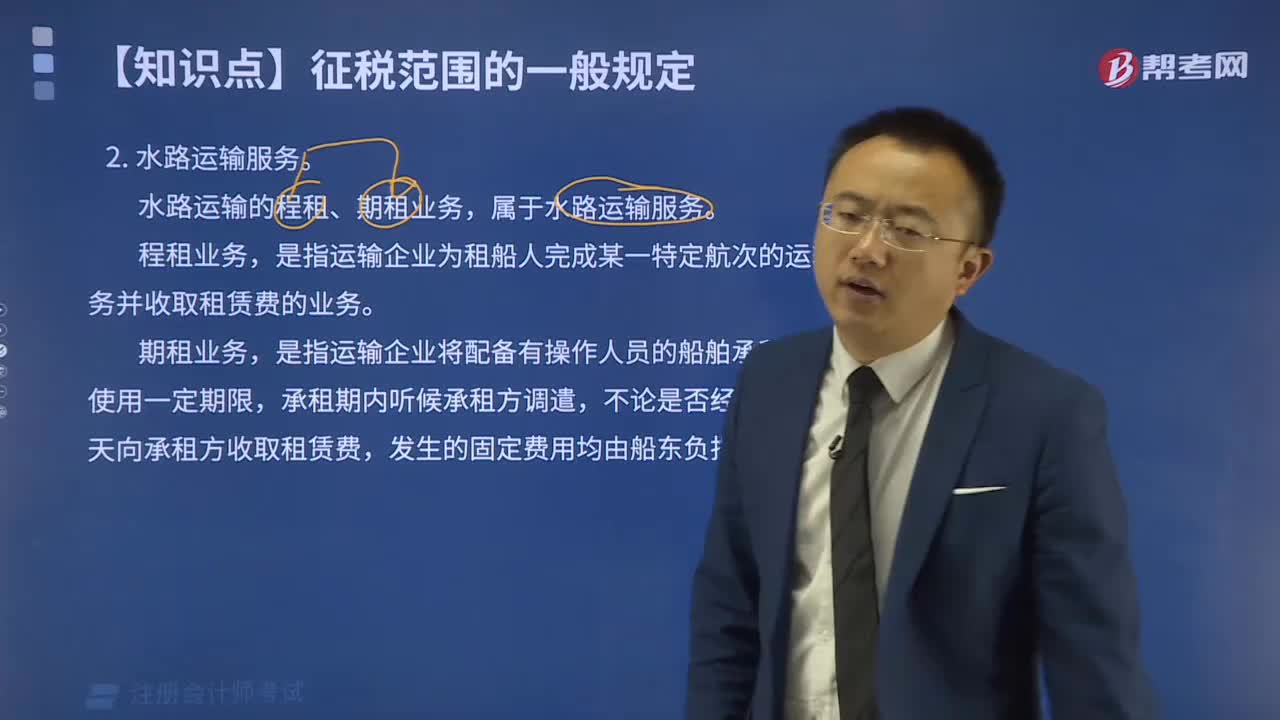

05:02

05:02水路運輸服務(wù)包括哪些方面?:水路運輸服務(wù)包括哪些方面?

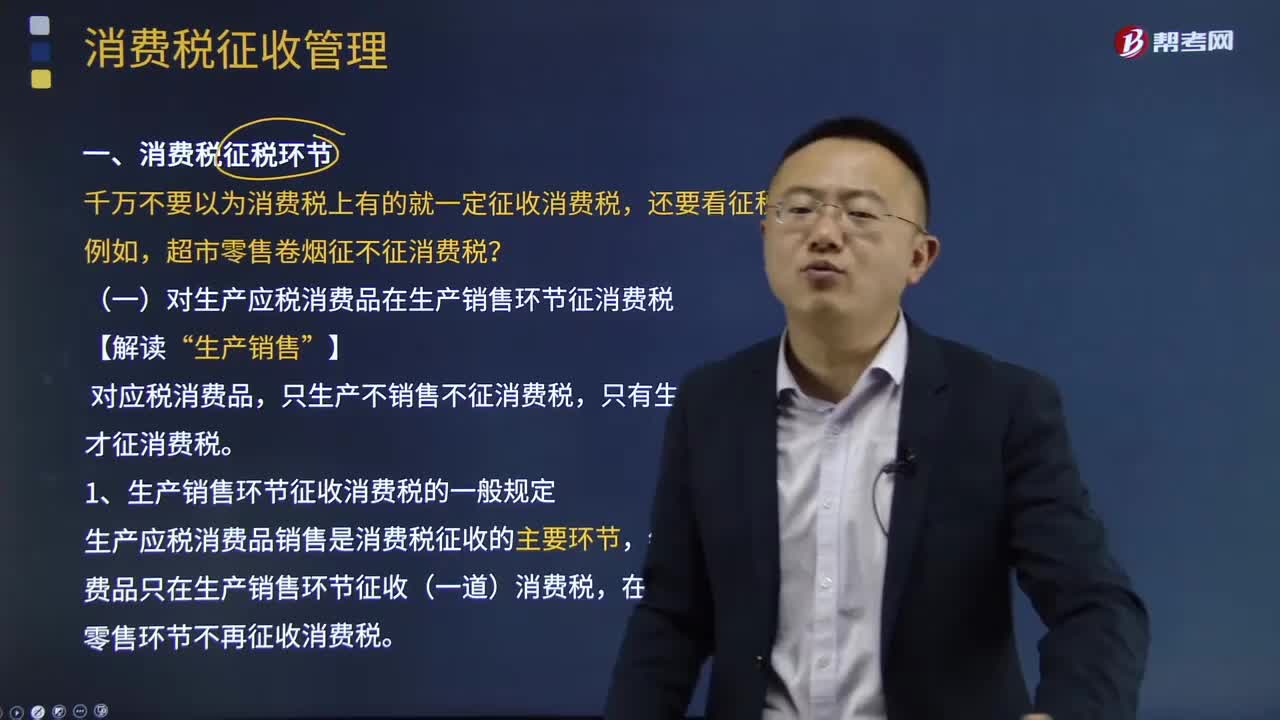

21:40

21:40消費稅征稅環(huán)節(jié)包括哪些方面?:消費稅征稅環(huán)節(jié)包括哪些方面?

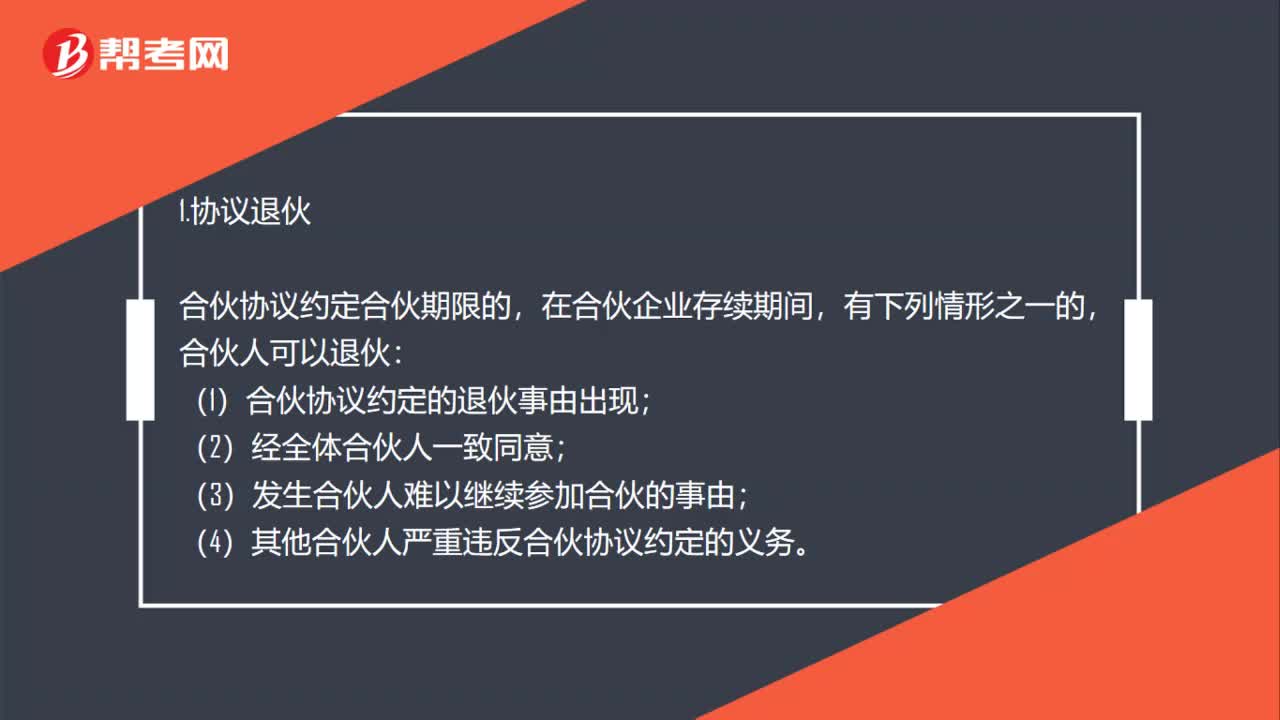

02:24

02:24退伙包括哪些方面?:退伙包括自愿退伙(協(xié)議退伙、通知退伙)和法定退伙(當(dāng)然退伙、除名)。合伙協(xié)議約定合伙期限的,合伙人可以退伙;(3)發(fā)生合伙人難以繼續(xù)參加合伙的事由。(4)其他合伙人嚴重違反合伙協(xié)議約定的義務(wù),合伙協(xié)議未約定合伙期限的,協(xié)議退伙與通知退伙的主要區(qū)別是;合伙協(xié)議是否約定了合伙期限;3.當(dāng)然退伙,(4)法律規(guī)定或者合伙協(xié)議約定合伙人必須具有相關(guān)資格而喪失該資格。

01:24

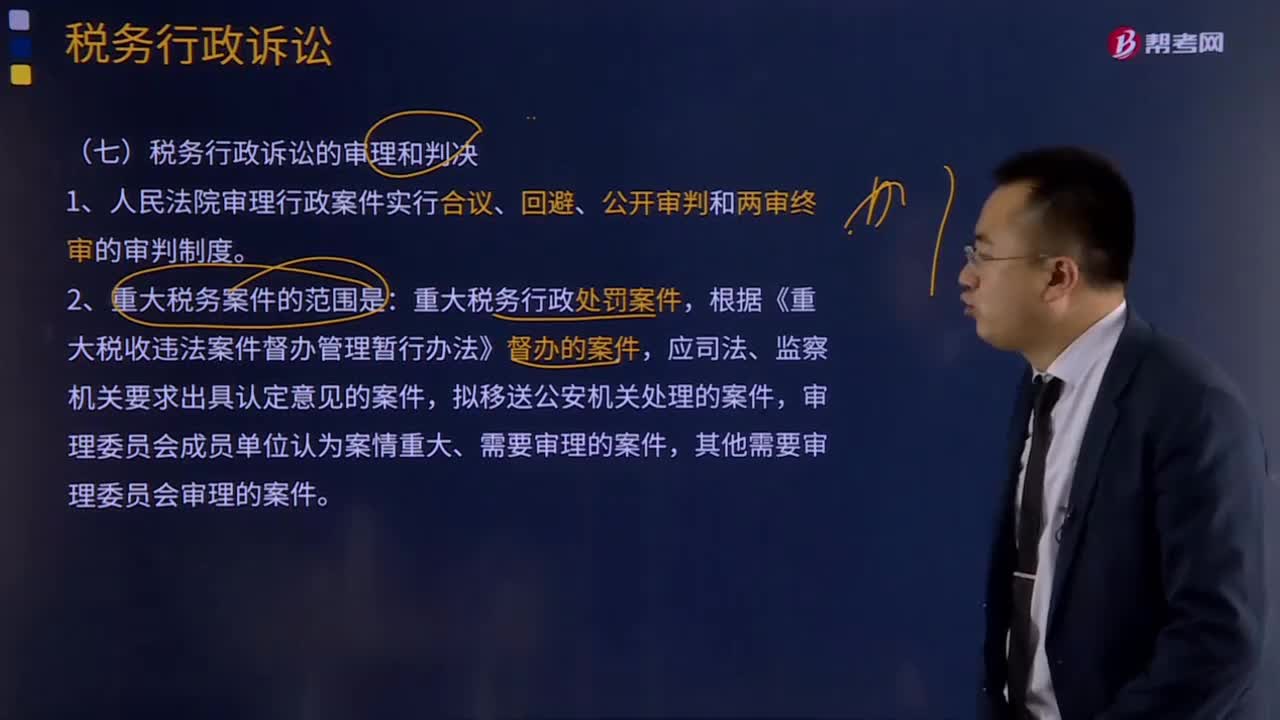

01:24稅務(wù)行政訴訟的審理和判決是怎樣進行的?:稅務(wù)行政訴訟的審理和判決是怎樣進行的?是指公民、法人和其他組織認為稅務(wù)機關(guān)及其工作人員的具體稅務(wù)行政行為違法或者不當(dāng),依法向人民法院提起行政訴訟,由人民法院對具體稅務(wù)行政行為的合法性和適當(dāng)性進行審理并作出裁決的司法活動。稅務(wù)行政訴訟的目的是保證人民法院正確、及時審理稅務(wù)行政案件,1、人民法院審理行政案件實行合議、回避、公開審判和兩審終審的審判制度。重大稅務(wù)行政處罰案件。

04:20

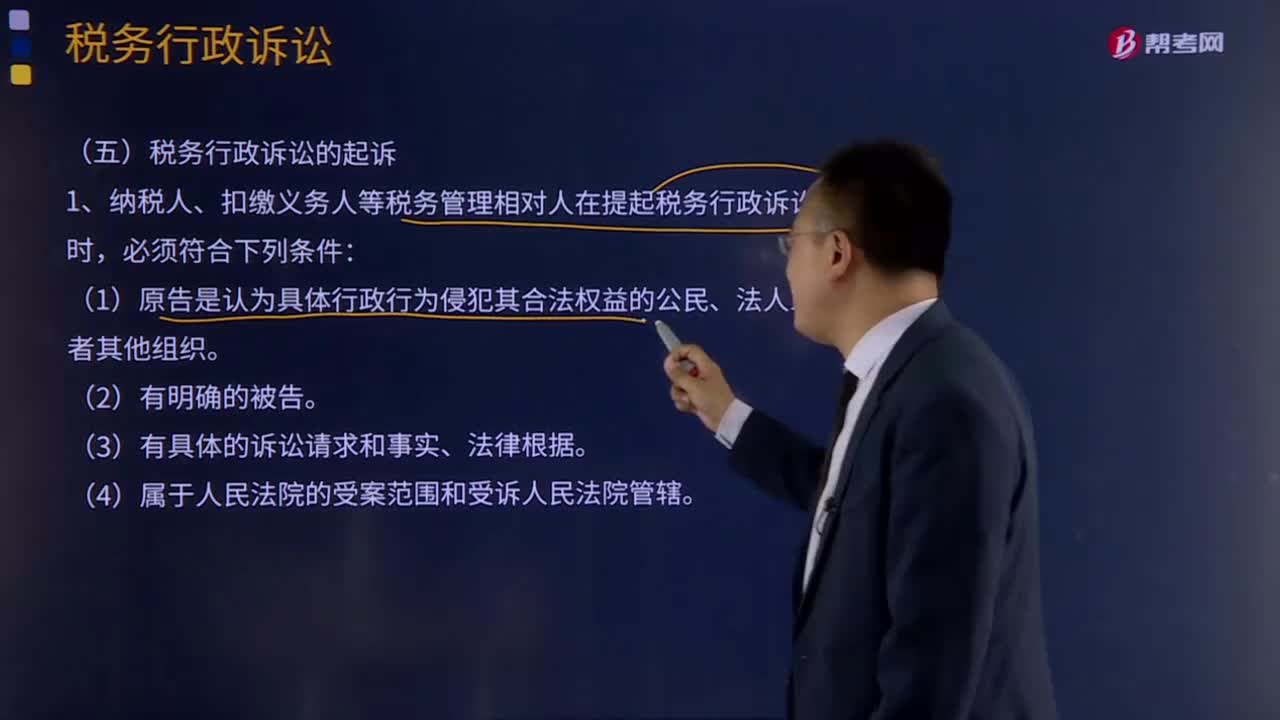

04:20稅務(wù)行政訴訟的起訴及受理分別是什么?:稅務(wù)行政訴訟的起訴及受理分別是什么?依法向人民法院提起行政訴訟,由人民法院對具體稅務(wù)行政行為的合法性和適當(dāng)性進行審理并作出裁決的司法活動。稅務(wù)行政訴訟的目的是保證人民法院正確、及時審理稅務(wù)行政案件,可以在接到復(fù)議決定書之日起15日內(nèi)向人民法院起訴,當(dāng)事人可以在接到通知或者知道之日起15日內(nèi)直接向人民法院起訴,未告知當(dāng)事人訴權(quán)和起訴期限,致使當(dāng)事人逾期向人民法院起訴的。

07:22

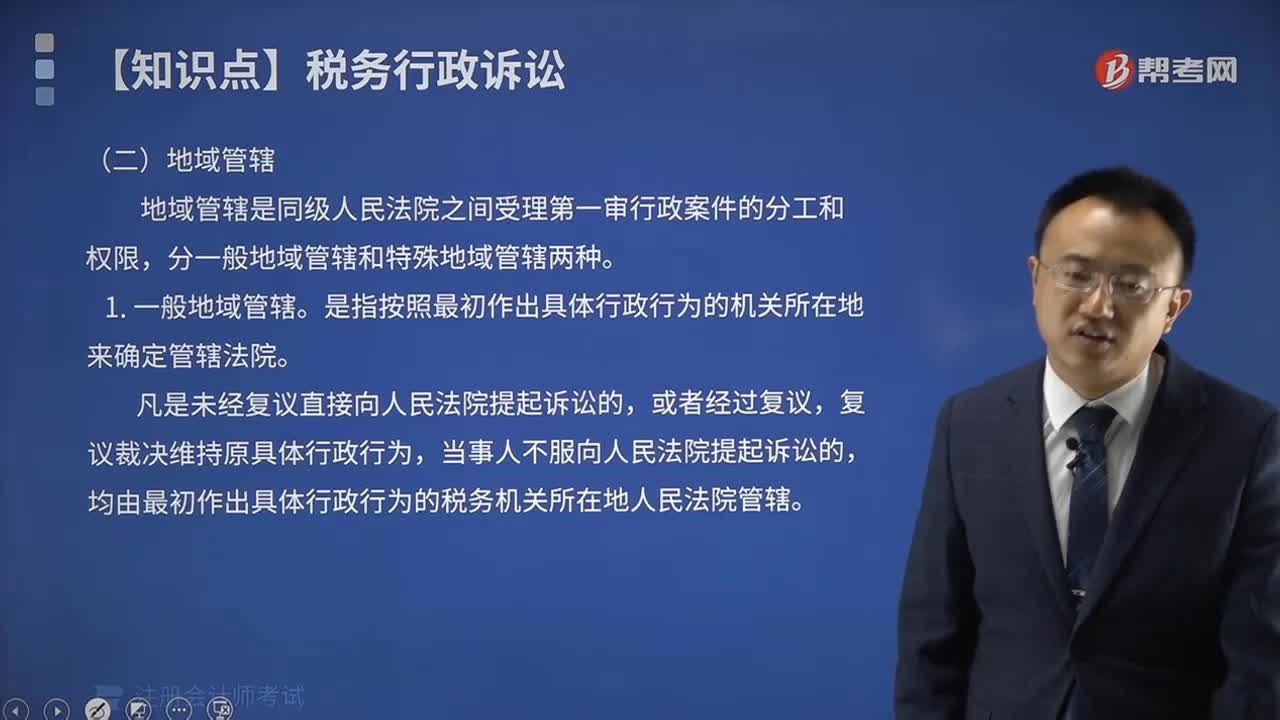

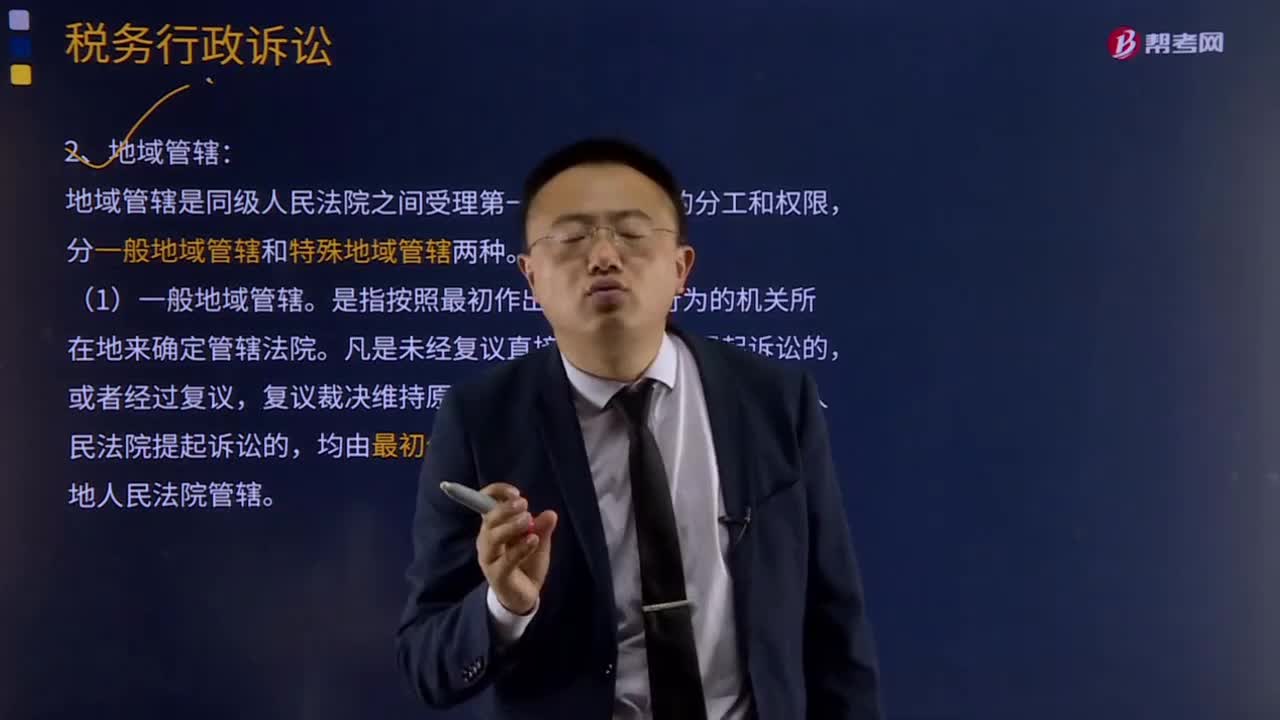

07:22稅務(wù)行政訴訟的管轄分為哪幾種?:(1)基層人民法院管轄一般的稅務(wù)行政案件。地域管轄是同級人民法院之間受理第一審行政案件的分工和權(quán)限,裁定管轄是指人民法院依法自行裁定的管轄,移送給有管轄權(quán)的人民法院審理。受移送的法院認為受移送的案件按規(guī)定不屬于本院管轄的應(yīng)當(dāng)報請上級法院指定管轄,二是移送人民法院發(fā)現(xiàn)自己對該案件沒有管轄權(quán);三是接受移送的人民法院必須對該案件確有管轄權(quán)。指定某下一級人民法院管轄某一案件。

01:24

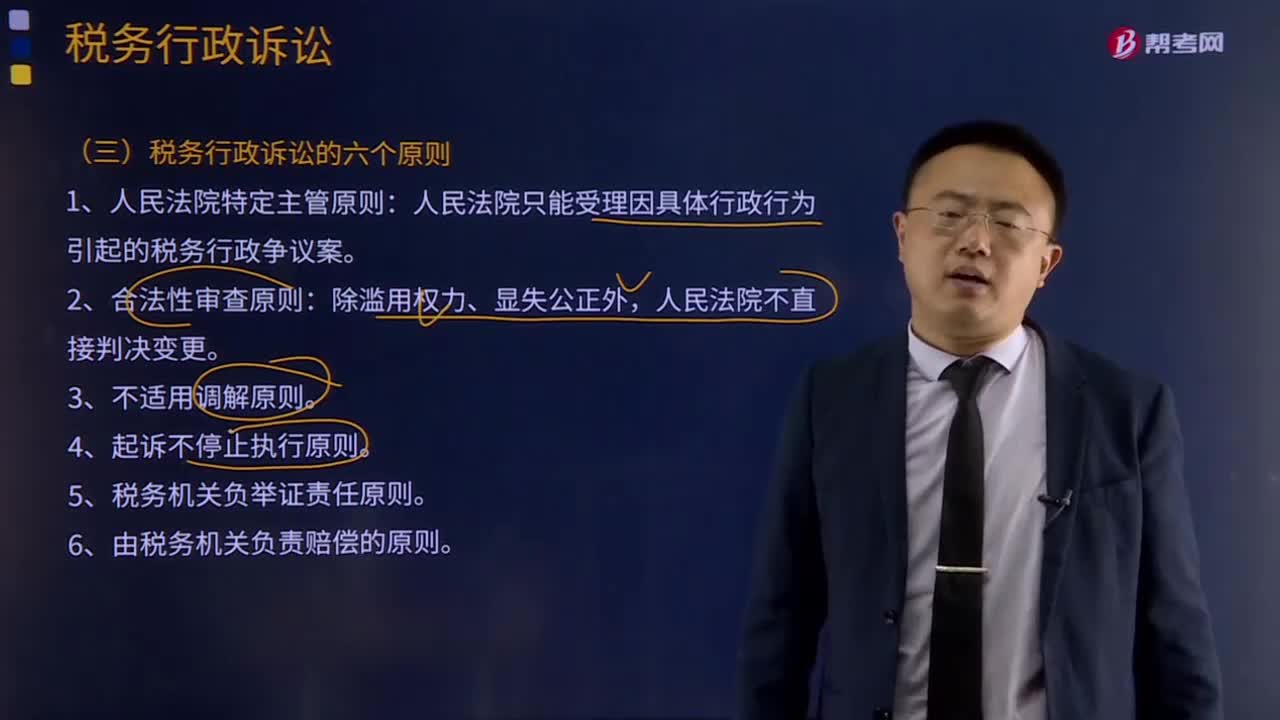

01:24稅務(wù)行政訴訟的六個原則是什么?:稅務(wù)行政訴訟的六個原則是什么?是指公民、法人和其他組織認為稅務(wù)機關(guān)及其工作人員的具體稅務(wù)行政行為違法或者不當(dāng),由人民法院對具體稅務(wù)行政行為的合法性和適當(dāng)性進行審理并作出裁決的司法活動。稅務(wù)行政訴訟的目的是保證人民法院正確、及時審理稅務(wù)行政案件,保護納稅人、扣繳義務(wù)等當(dāng)事人的合法權(quán)益,維護和監(jiān)督稅務(wù)機關(guān)依法行使行政職權(quán)。人民法院只能受理因具體行政行為引起的稅務(wù)行政爭議案。

03:26

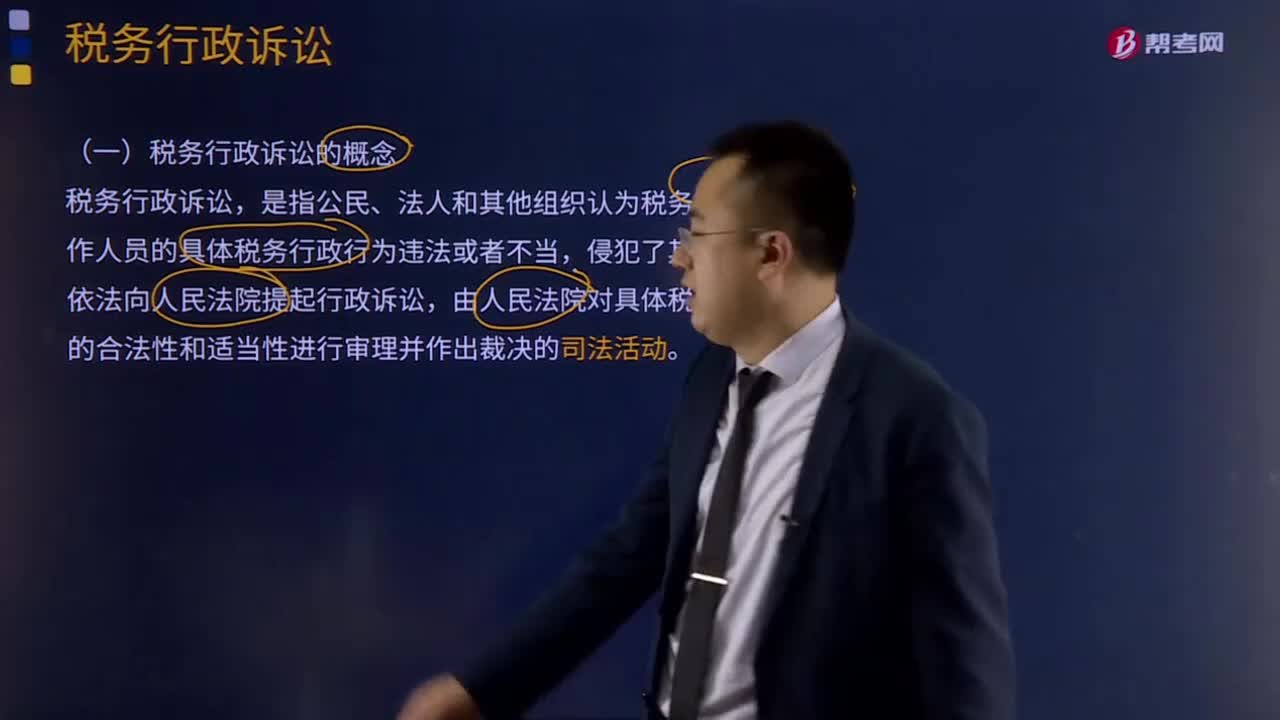

03:26稅務(wù)行政訴訟概念與特征分別是什么?:稅務(wù)行政訴訟概念與特征分別是什么?稅務(wù)行政訴訟的目的是保證人民法院正確、及時審理稅務(wù)行政案件,維護和監(jiān)督稅務(wù)機關(guān)依法行使行政職權(quán)。(一)稅務(wù)行政訴訟的概念,稅務(wù)行政訴訟,是指公民、法人和其他組織認為稅務(wù)機關(guān)及其工作人員的具體稅務(wù)行政行為違法或者不當(dāng),依法向人民法院提起行政訴訟。由人民法院對具體稅務(wù)行政行為的合法性和適當(dāng)性進行審理并作出裁決的司法活動。(二)稅務(wù)行政訴訟的特點。

04:28

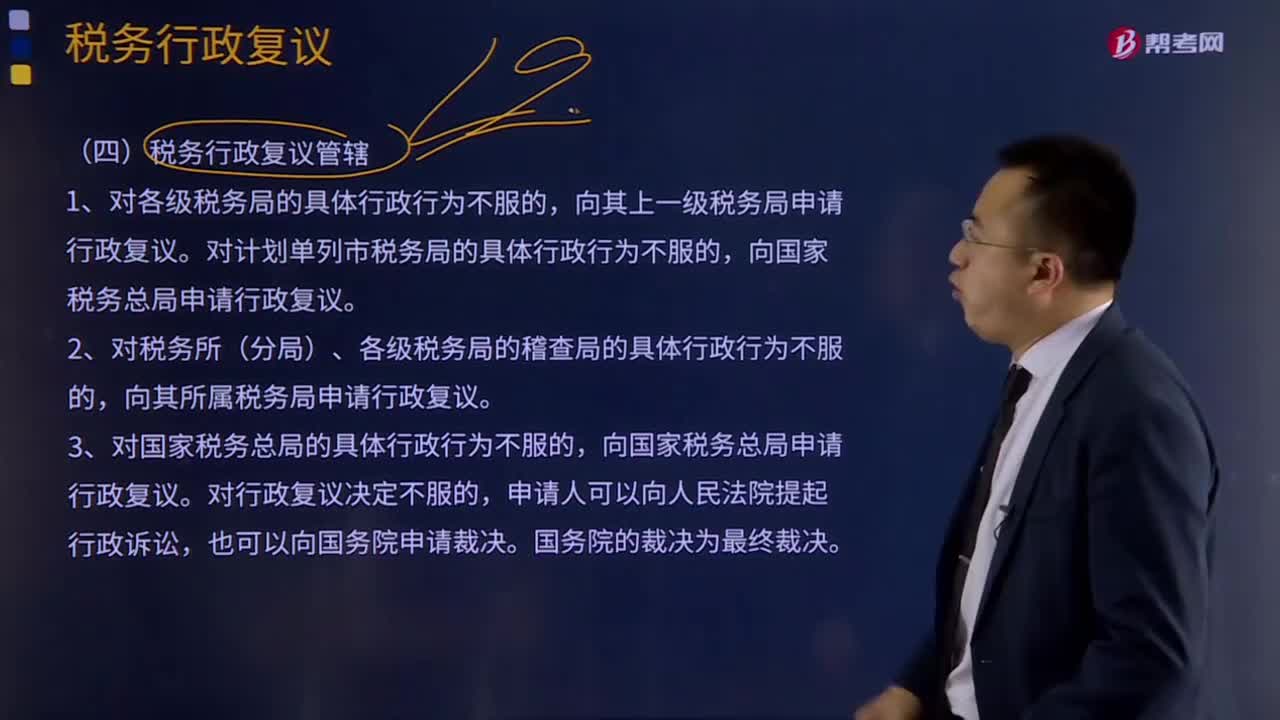

04:28稅務(wù)行政復(fù)議管轄是什么意思?:稅務(wù)行政復(fù)議是指當(dāng)事人(納稅人、扣繳義務(wù)人、納稅擔(dān)保人及其他稅務(wù)當(dāng)事人)不服稅務(wù)機關(guān)及其工作人員作出的稅務(wù)具體行政行為,復(fù)議機關(guān)經(jīng)審理對原稅務(wù)機關(guān)具體行政行為依法作出維持、變更、撤銷等決定的活動。向共同上一級稅務(wù)機關(guān)申請行政復(fù)議;對稅務(wù)機關(guān)與其他行政機關(guān)以共同的名義作出的具體行政行為不服的,向其共同上一級行政機關(guān)申請行政復(fù)議。向繼續(xù)行使其職權(quán)的稅務(wù)機關(guān)的上一級稅務(wù)機關(guān)申請行政復(fù)議。

01:55

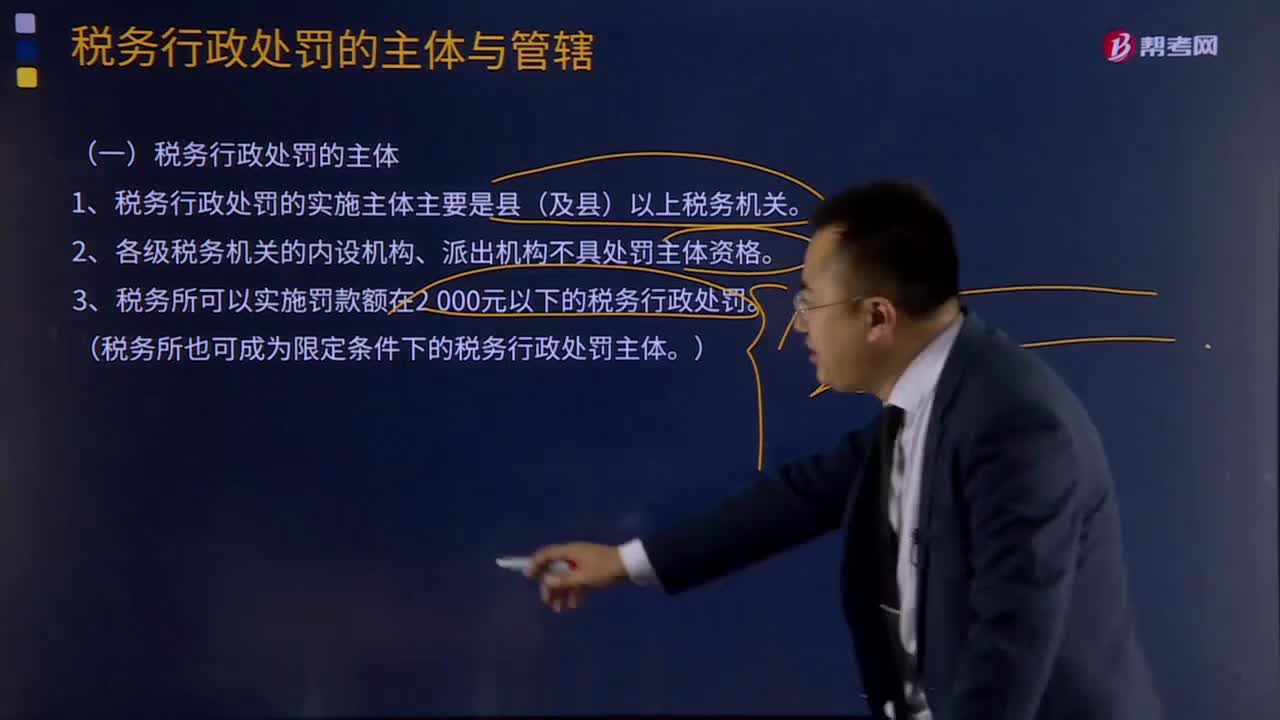

01:55稅務(wù)行政處罰的主體與管轄是指什么?:稅務(wù)行政處罰的主體與管轄是指什么?稅務(wù)行政處罰是稅務(wù)機關(guān)依照稅收法律、法規(guī)有關(guān)規(guī)定,依法對納稅人、扣繳義務(wù)人、納稅擔(dān)保人以及其他與稅務(wù)行政處罰有直接利害關(guān)系的當(dāng)事人(以下簡稱當(dāng)事人)違反稅收法律、法規(guī)、規(guī)章的規(guī)定進行處罰的具體行政行為。(一)稅務(wù)行政處罰的主體。1、稅務(wù)行政處罰的實施主體主要是縣(及縣)以上稅務(wù)機關(guān)。(稅務(wù)所也可成為限定條件下的稅務(wù)行政處罰主體;首先稅務(wù)所不是稅務(wù)行政處罰的主體。

03:17

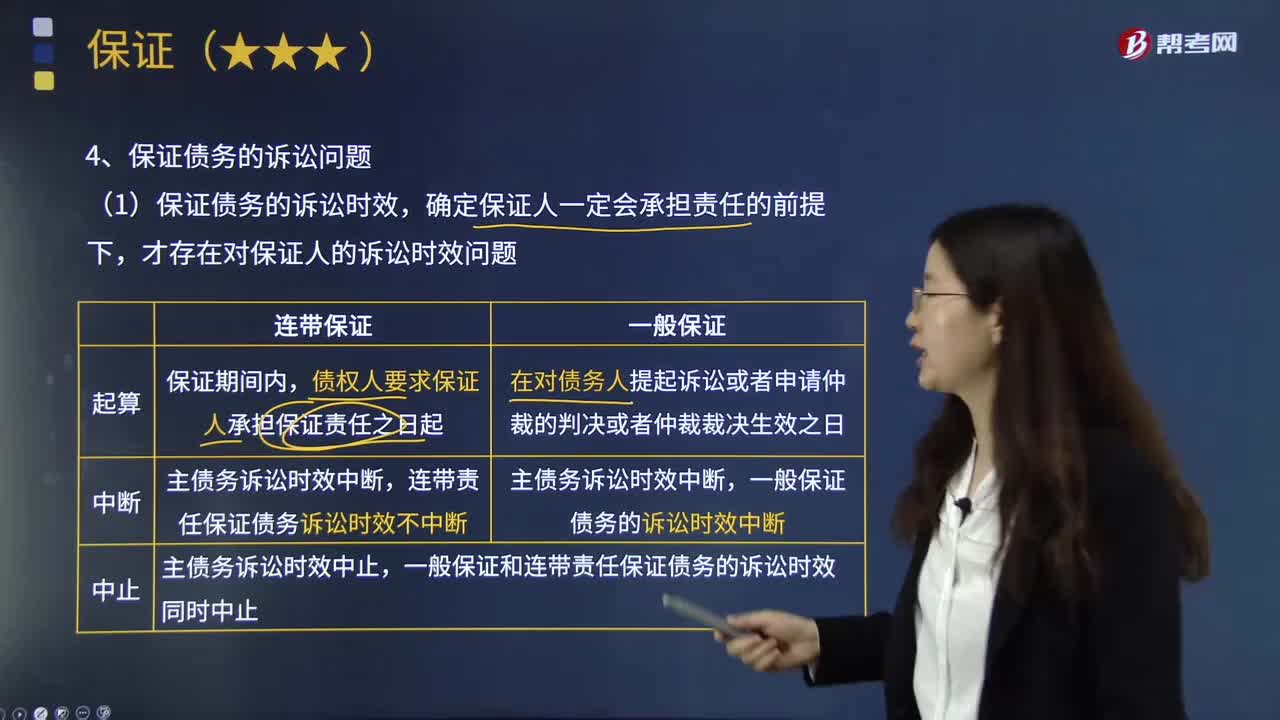

03:17保證債務(wù)的訴訟問題有哪些?:保證債務(wù)的訴訟時效,【提示】保證期間與保證債務(wù)訴訟時效的關(guān)系。一個是債權(quán)人在保證期間主張權(quán)利;②債權(quán)人未在保證期間主張權(quán)利的”保證債務(wù)訴訟時效開始發(fā)揮作用督促債權(quán)人向保證人行使債權(quán)。保證債務(wù)的訴訟時效的起算和主債務(wù)訴訟時效的起算是不同的,一般保證與連帶責(zé)任保證的訴訟時效的計算也有很大的差別,①一般保證債務(wù)的訴訟時效起算的條件和時間。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日