下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:31

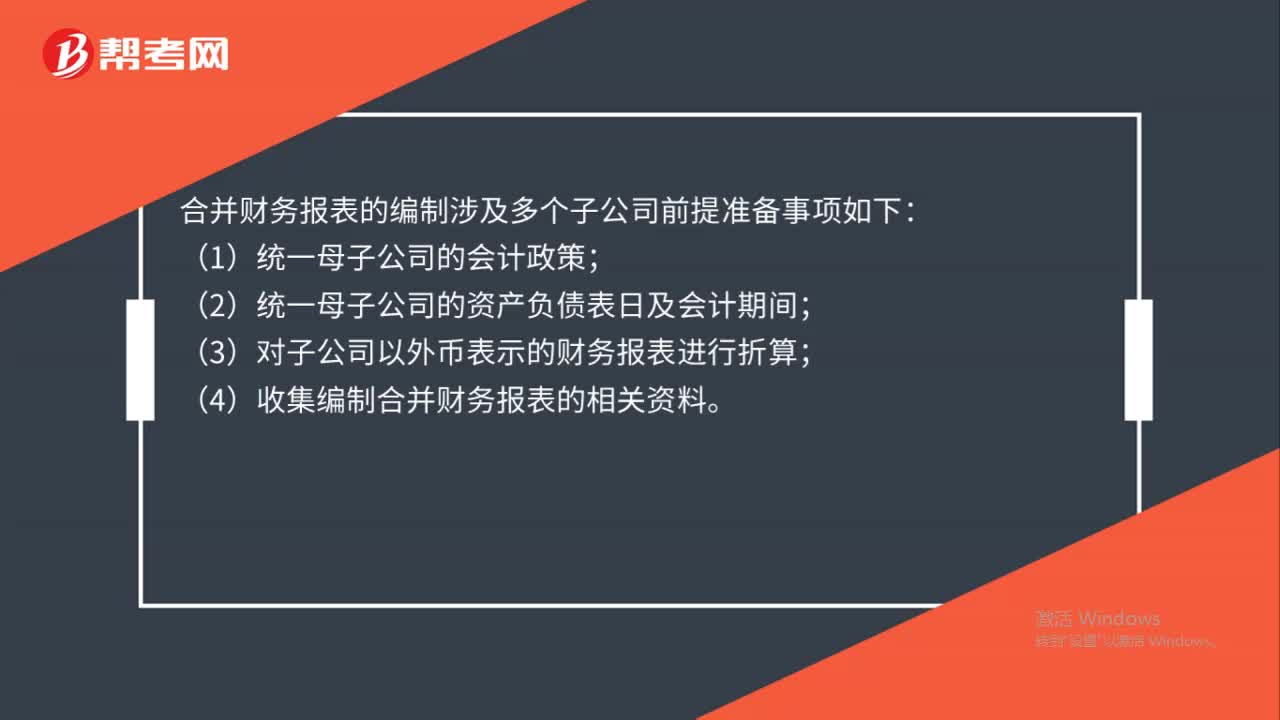

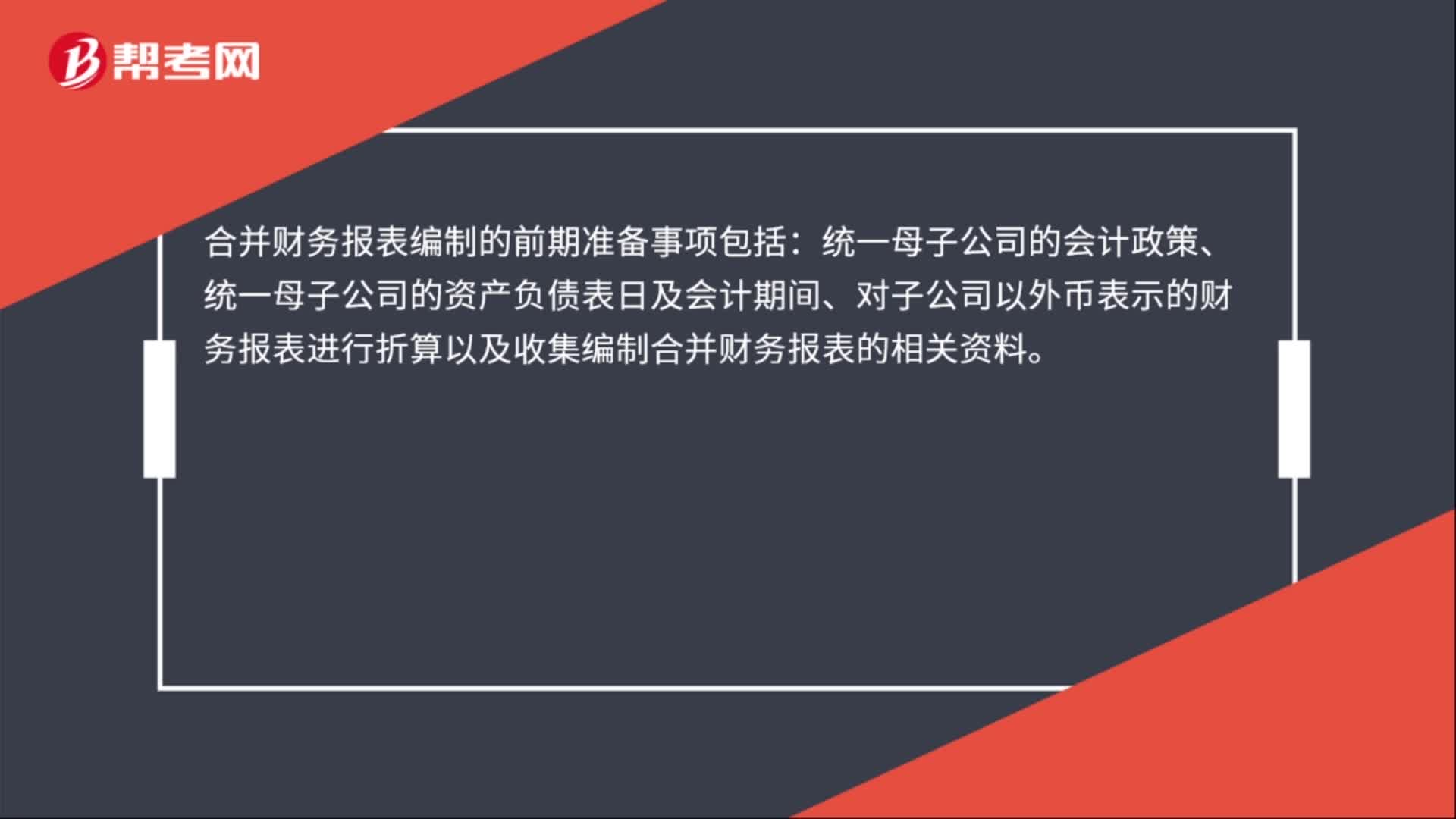

00:31合并財務報表編制的前期準備事項包括哪些?:合并財務報表編制的前期準備事項包括:統(tǒng)一母子公司的會計政策、統(tǒng)一母子公司的資產(chǎn)負債表日及會計期間、對子公司以外幣表示的財務報表進行折算以及收集編制合并財務報表的相關資料。

01:45

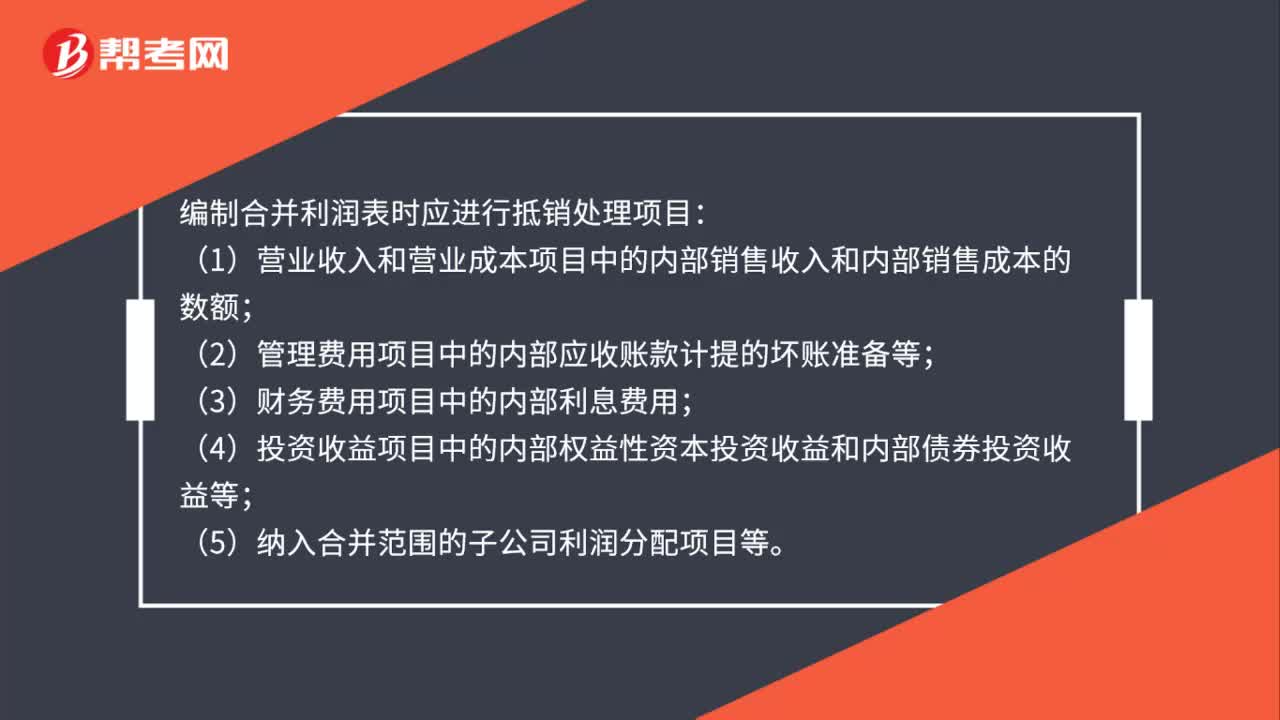

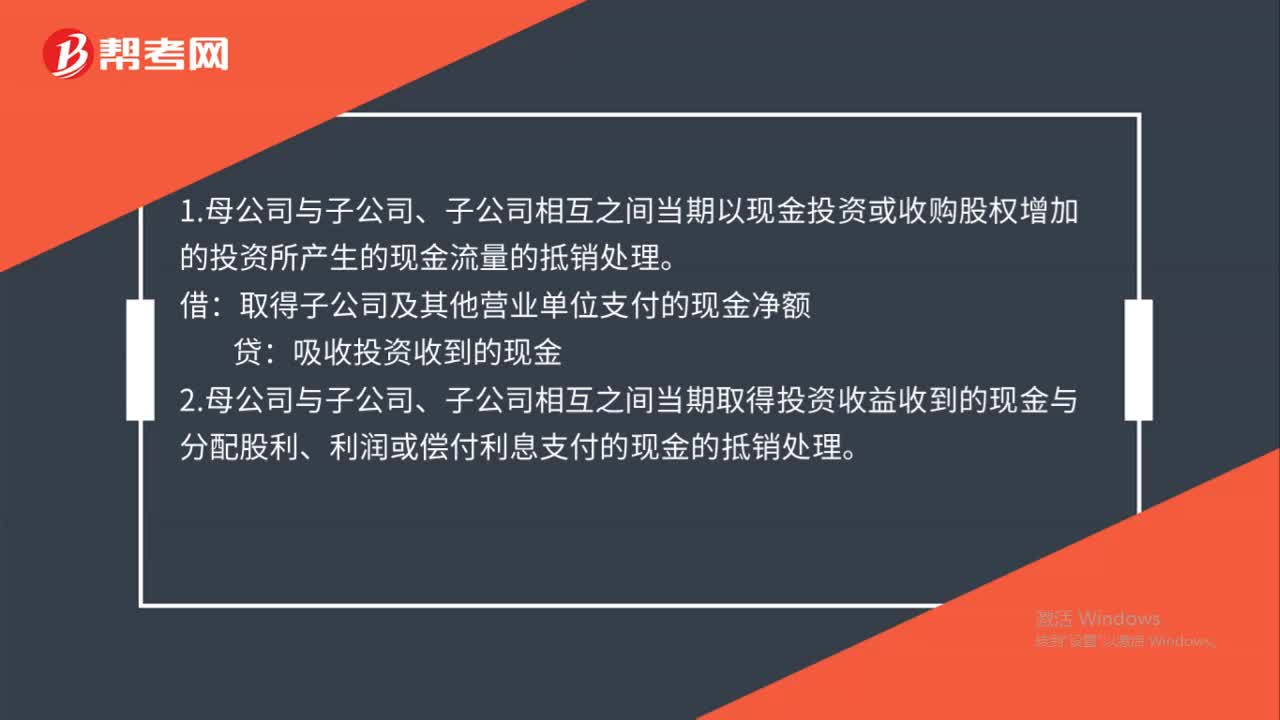

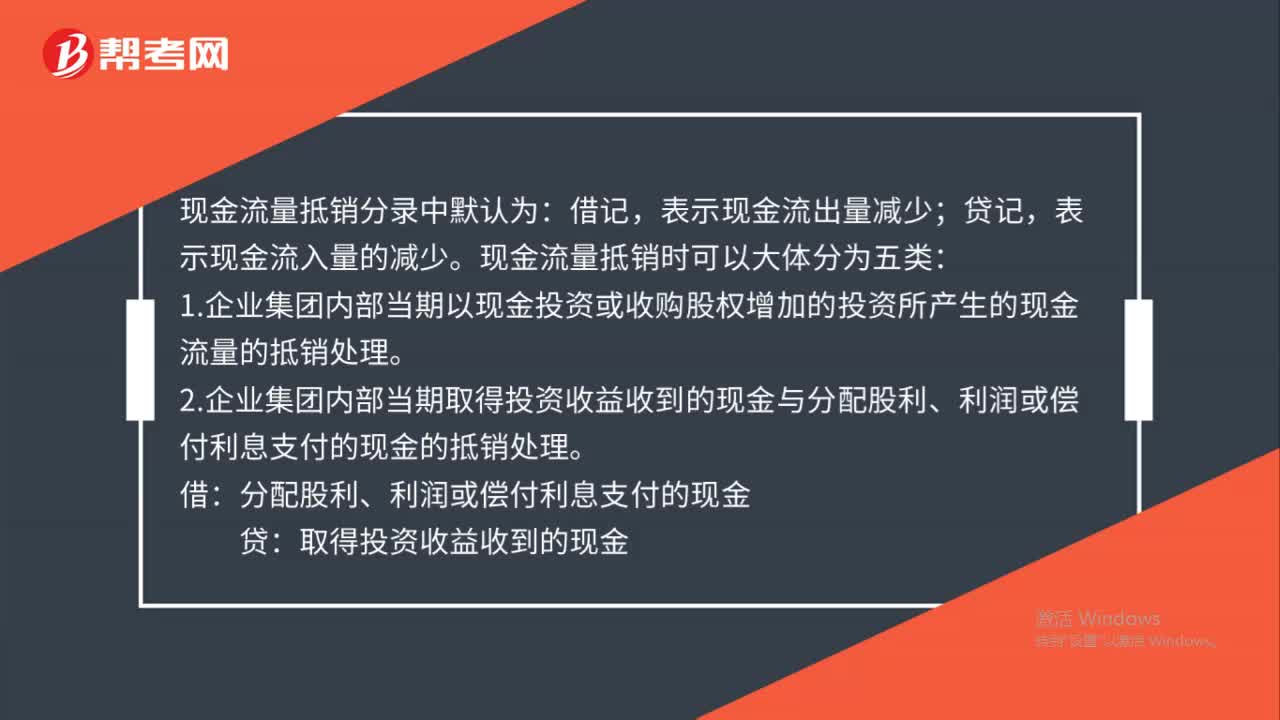

01:45編制合并現(xiàn)金流量表怎么抵銷處理項目?:編制合并現(xiàn)金流量表怎么抵銷處理項目?表示現(xiàn)金流出量減少;表示現(xiàn)金流入量的減少。1.企業(yè)集團內(nèi)部當期以現(xiàn)金投資或收購股權增加的投資所產(chǎn)生的現(xiàn)金流量的抵銷處理。2.企業(yè)集團內(nèi)部當期取得投資收益收到的現(xiàn)金與分配股利、利潤或償付利息支付的現(xiàn)金的抵銷處理。分配股利、利潤或償付利息支付的現(xiàn)金:3.企業(yè)集團內(nèi)部以現(xiàn)金結算債權與債務所產(chǎn)生的現(xiàn)金流量的抵銷處理:支付其他與經(jīng)營活動有關的現(xiàn)金。

05:03

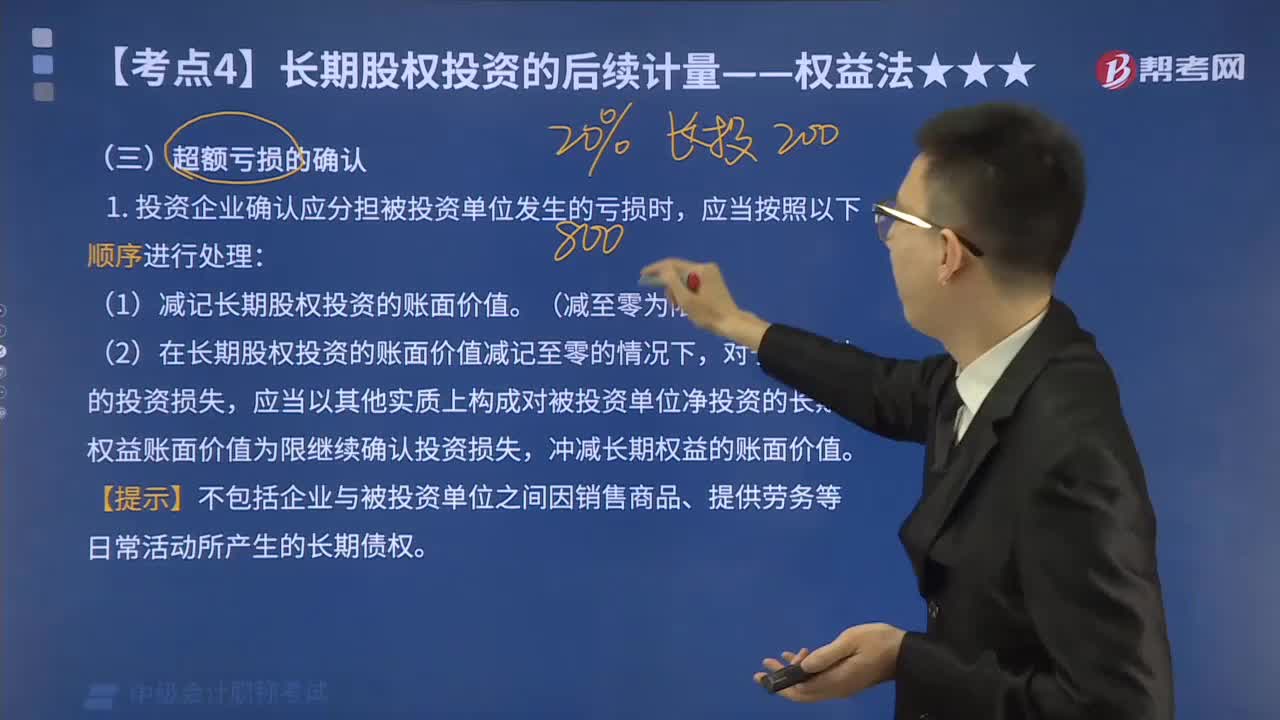

05:03超額虧損確認時應當按哪些順序進行處理?:超額虧損確認時應當按哪些順序進行處理?投資方確認應分擔被投資單位發(fā)生的損失,原則上應以長期股權投資及其他實質(zhì)上構成對被投資單位凈投資的長期權益減記至零為限,其他實質(zhì)上構成對被投資單位凈投資的長期權益”投資方對被投資單位的長期債權,投資企業(yè)確認應分擔被投資單位發(fā)生的虧損時,(2)在長期股權投資的賬面價值減記至零的情況下,對于未確認的投資損失。

03:53

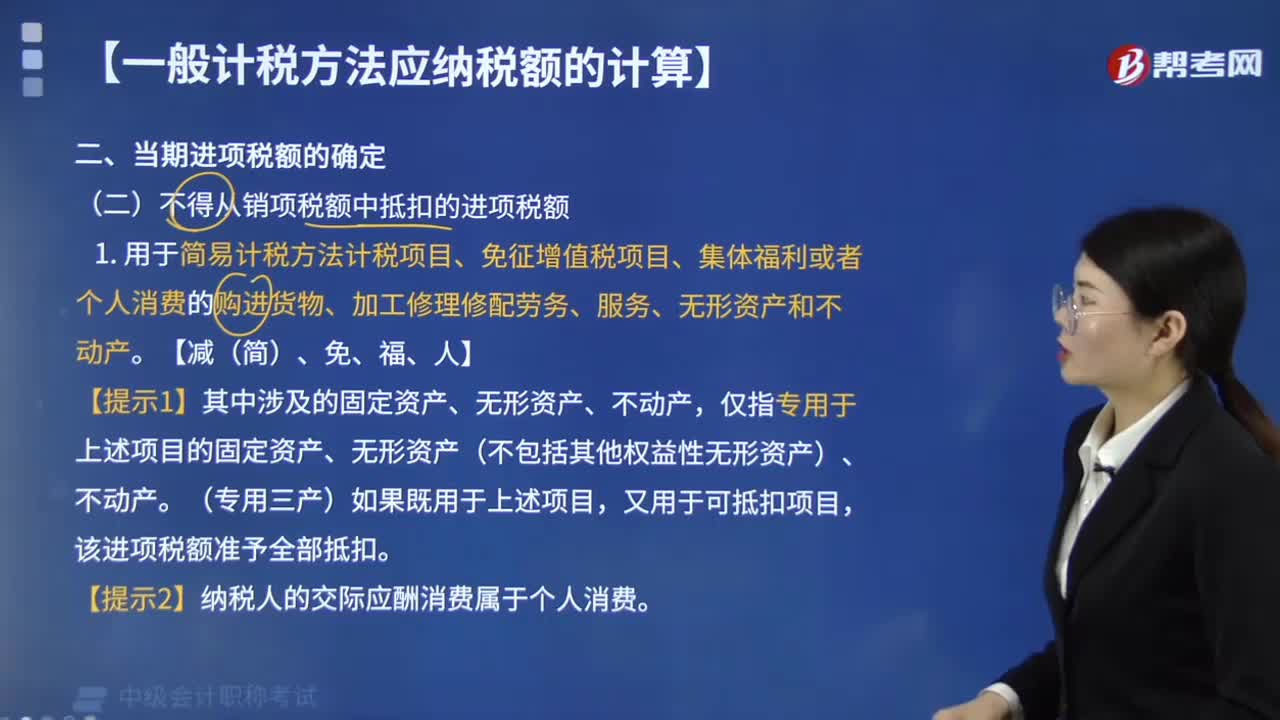

03:53不得從銷項稅額中抵扣的進項稅額有哪些?:不得從銷項稅額中抵扣的進項稅額有:用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、加工修理修配勞務、服務、無形資產(chǎn)和不動產(chǎn)。【提示1】其中涉及的固定資產(chǎn)、無形資產(chǎn)、不動產(chǎn)。僅指專用于上述項目的固定資產(chǎn)、無形資產(chǎn)(不包括其他權益性無形資產(chǎn))、不動產(chǎn),又用于可抵扣項目。納稅人租入固定資產(chǎn)、不動產(chǎn),既用于一般計稅方法計稅項目。

09:37

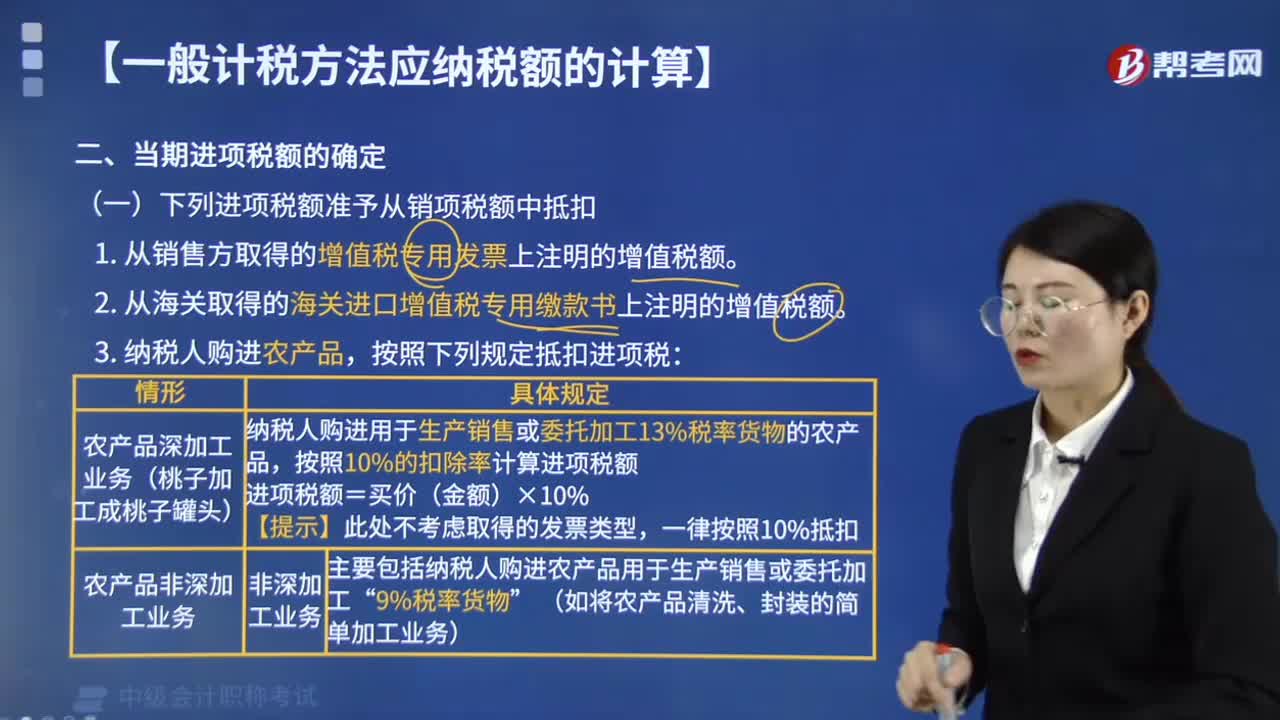

09:37哪些進項稅額準予從銷項稅額中抵扣?:下列進項稅額準予從銷項稅額中抵扣:1. 從銷售方取得的增值稅專用發(fā)票上注明的增值稅額。2. 從海關取得的海關進口增值稅專用繳款書上注明的增值稅額。按照下列規(guī)定抵扣進項稅:增值稅專用發(fā)票、海關進口增值稅專用繳款書、農(nóng)產(chǎn)品收購發(fā)票和農(nóng)產(chǎn)品銷售發(fā)票。其進項稅額允許從銷項稅額中抵扣,納稅人未取得增值稅專用發(fā)票的:鐵路旅客運輸進項稅額=票面金額÷(1+9%)×9%。

05:58

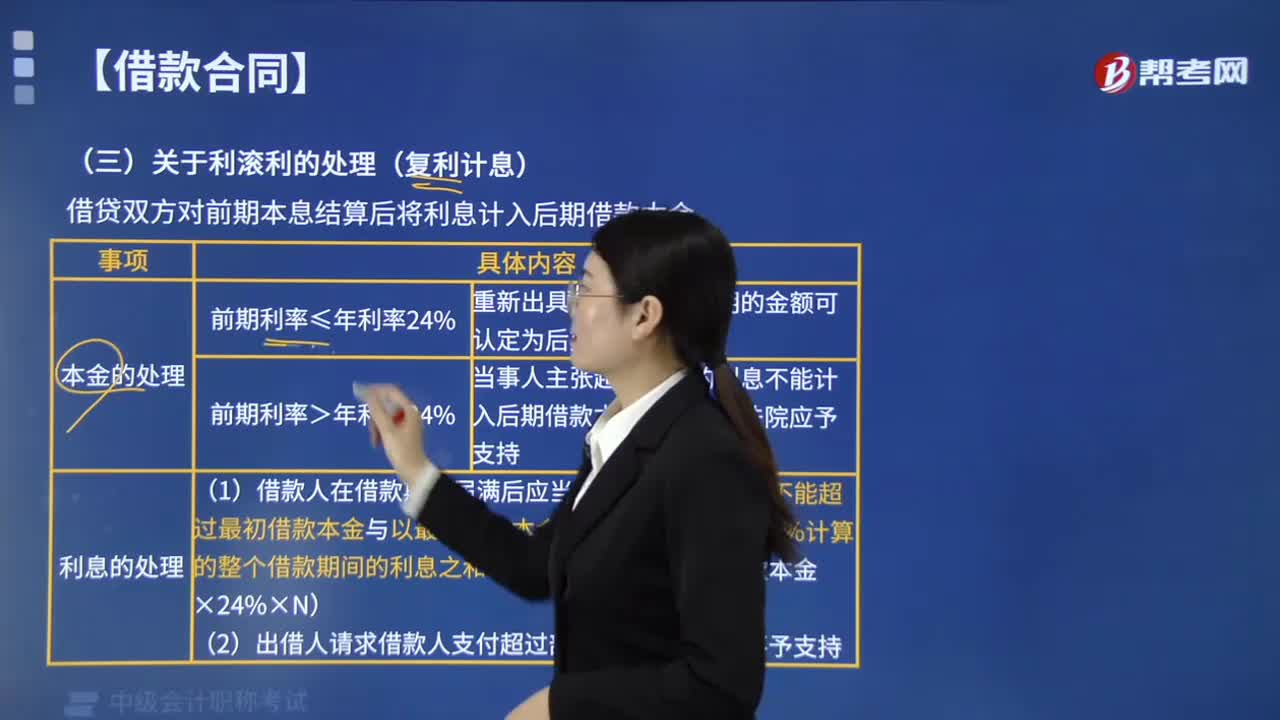

05:58借款合同中利滾利應該如何處理?:借款合同中利滾利應該如何處理?借貸雙方對前期本息結算后將利息計入后期借款本金。重新出具的債權憑證載明的金額可認定為后期借款本金。當事人主張超過部分的利息不能計入后期借款本金的,2.利息的處理,(1)借款人在借款期間屆滿后應當支付的本息之和。不能超過最初借款本金與以最初借款本金為基數(shù),以年利率24%計算的整個借款期間的利息之和(支付利息上限=最初借款本金×24%×N)。

00:21

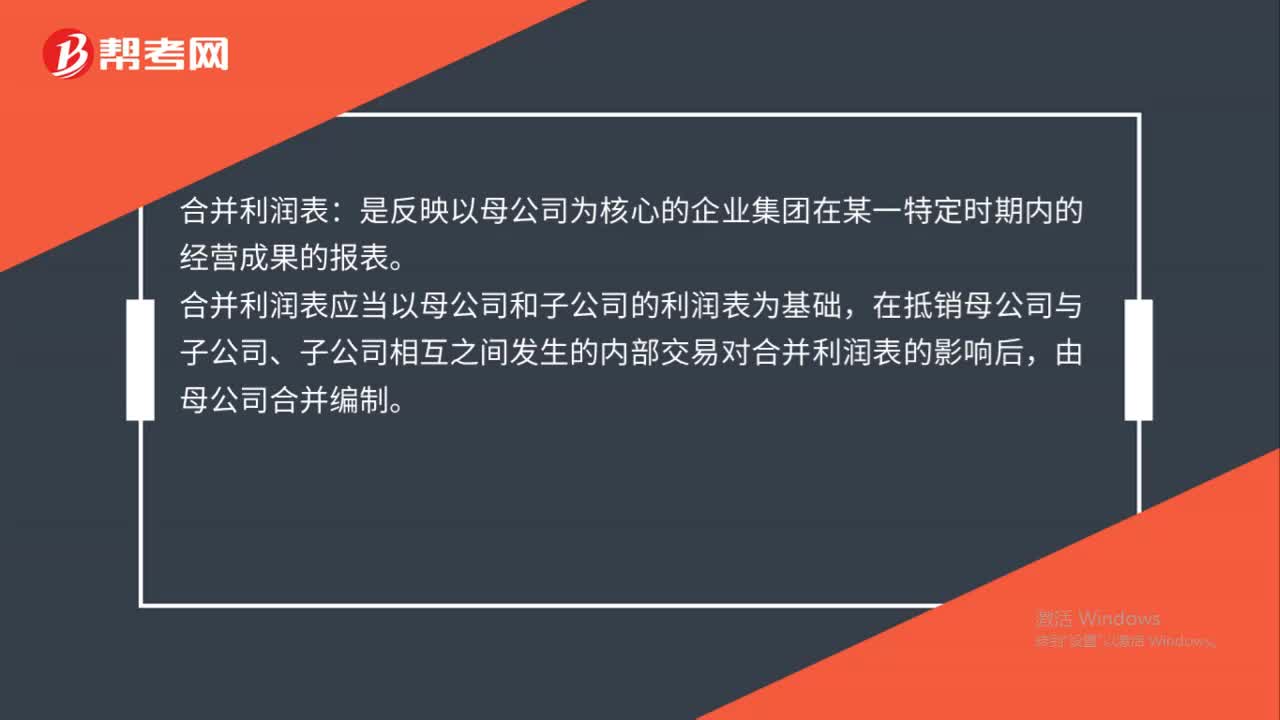

00:21合并報表抵消是什么?:合并報表抵消是什么?合并報表抵消是有一個簡單的內(nèi)在邏輯,可以總結為兩個“抵銷方法”視角“即報表編制者要同時站在”合并個體“與”合并主體“的角度思考問題”

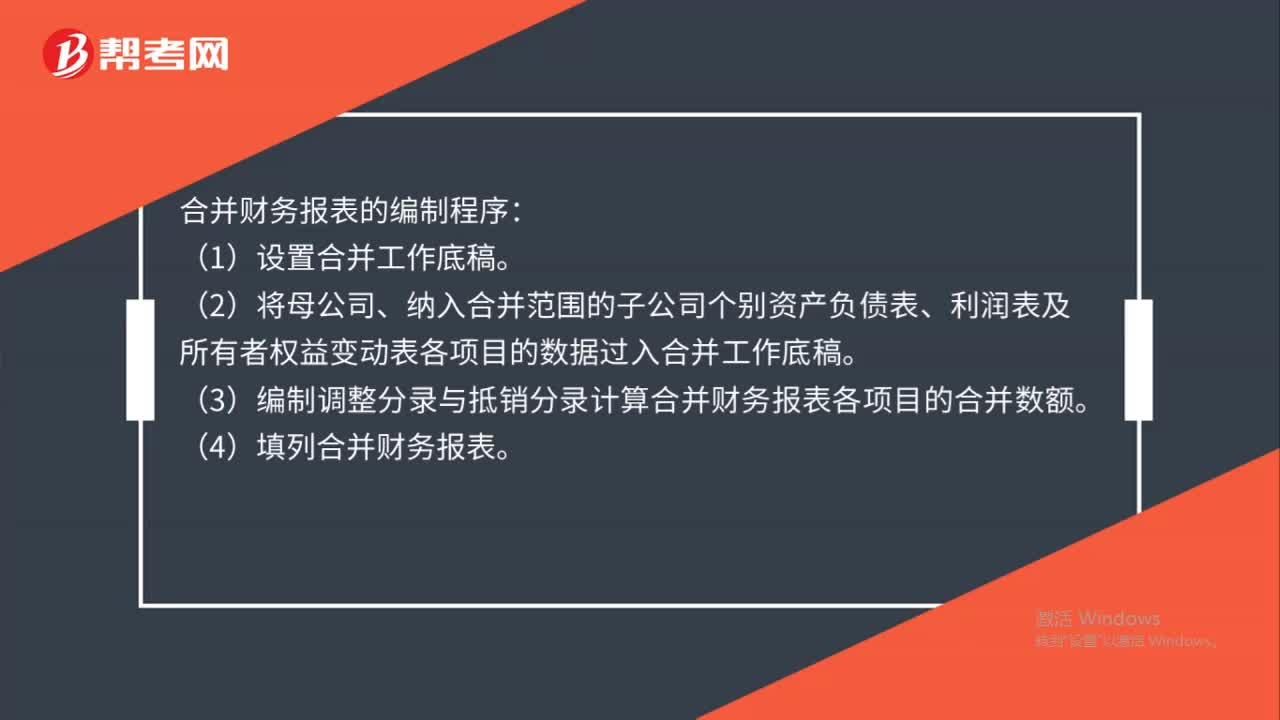

00:38

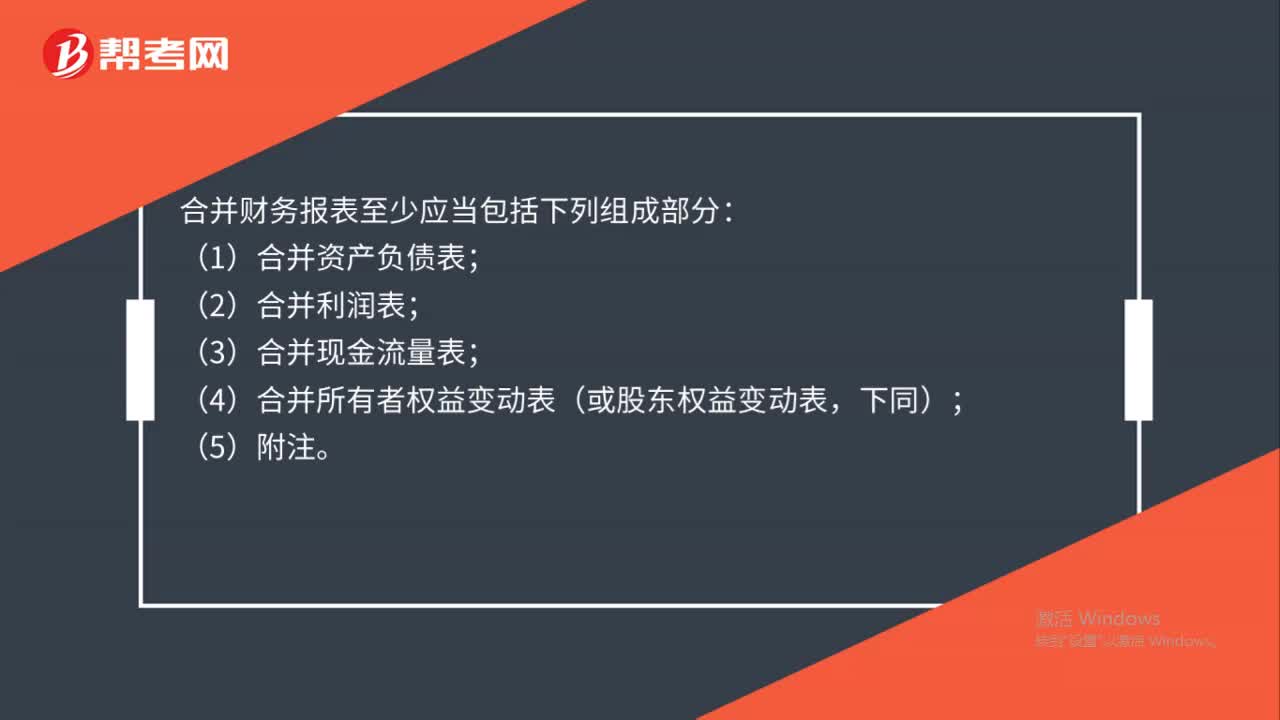

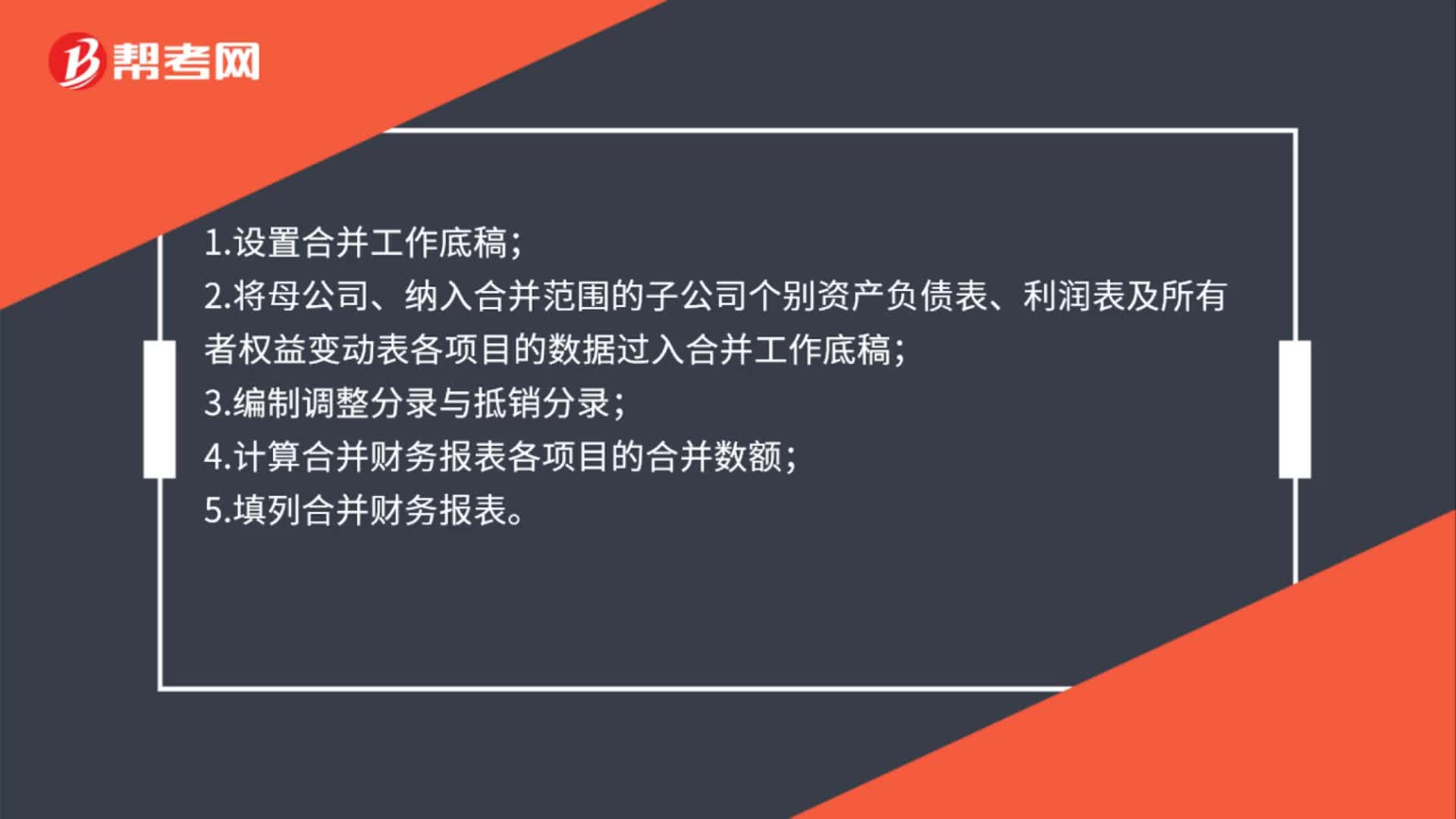

00:38合并報表的編制程序是什么?:合并報表的編制程序是什么?1.設置合并工作底稿;2.將母公司、納入合并范圍的子公司個別資產(chǎn)負債表、利潤表及所有者權益變動表各項目的數(shù)據(jù)過入合并工作底稿;3.編制調(diào)整分錄與抵銷分錄;4.計算合并財務報表各項目的合并數(shù)額;5.填列合并財務報表。

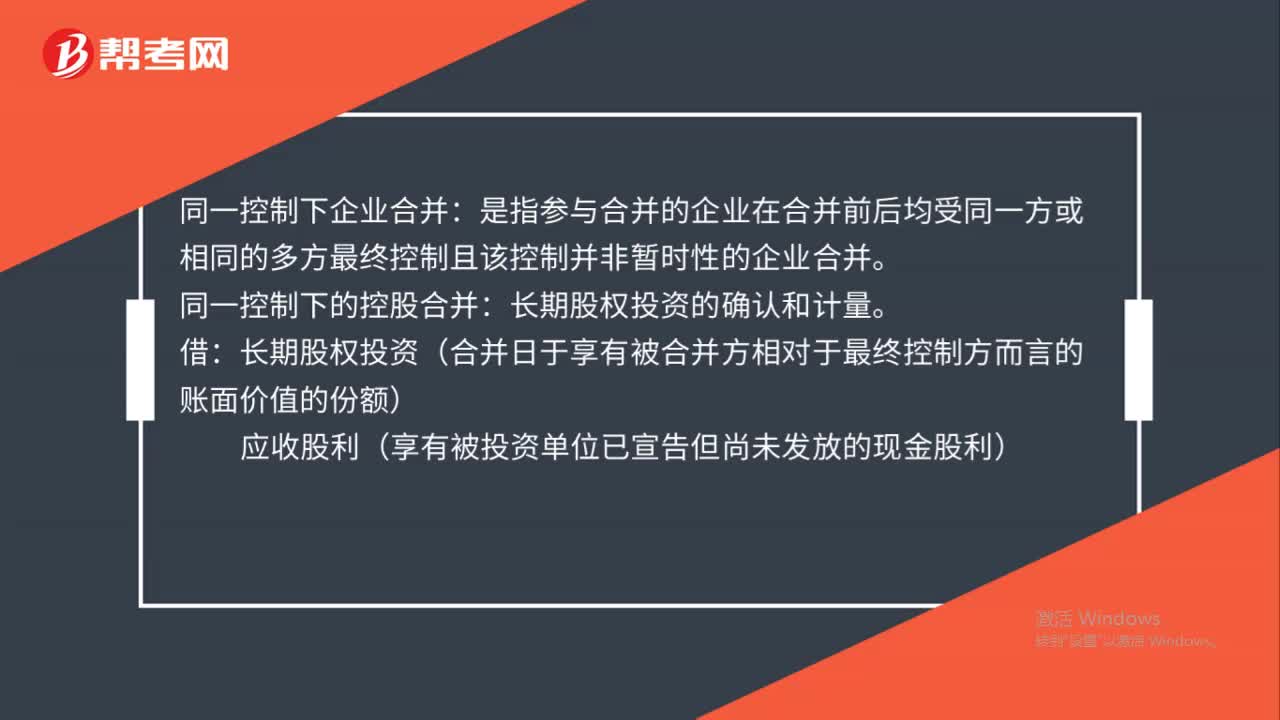

01:39

01:39同一控制下企業(yè)合并的會計如何處理?:長期股權投資(合并日于享有被合并方相對于最終控制方而言的賬面價值的份額):有關資產(chǎn)、負債(支付的合并對價的賬面價值)。資本公積——資本溢價或股本溢價(倒擠),資本公積。當資本公積在借方時:表示沖減母公司的資本公積(資本溢價或股本溢價):資本公積(資本溢價或股本溢價)的余額不足沖減的,應沖減留存收益(盈余公積和未分配利潤),資本公積(資本溢價或股本溢價)(不足沖減部分沖減盈余公積和未分配利潤)

01:00

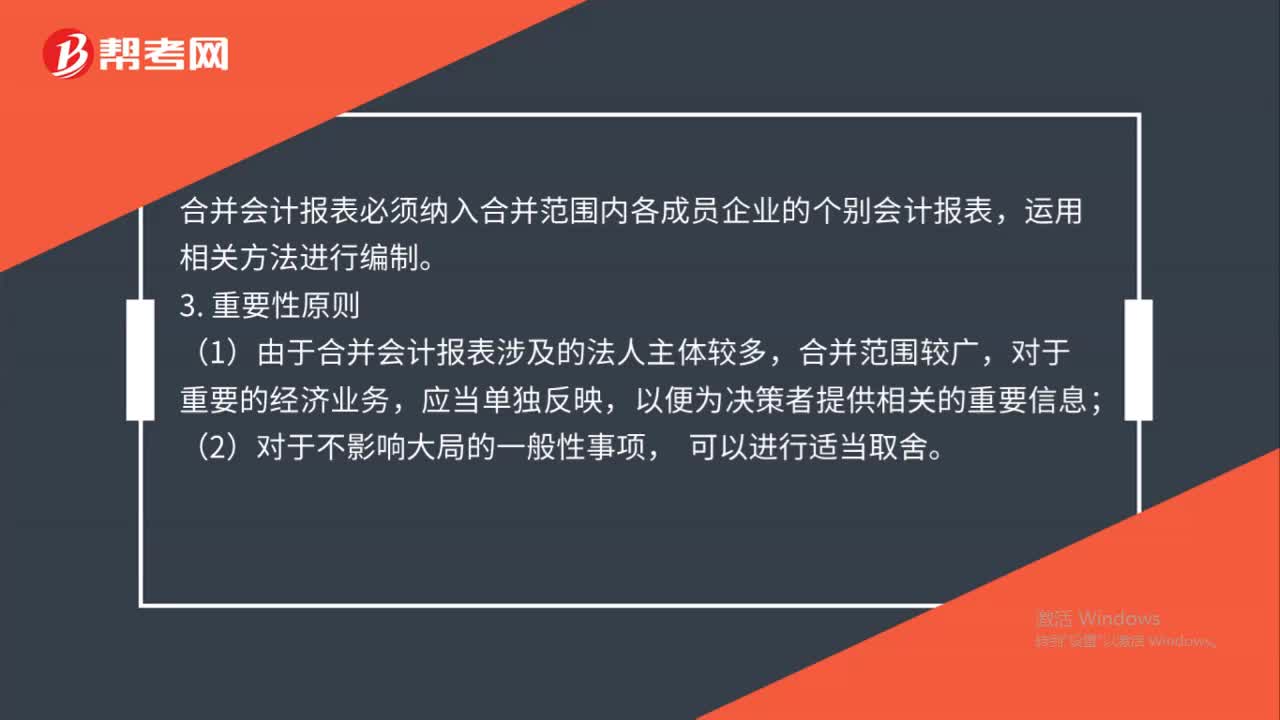

01:00合并財務報表的合并范圍是哪些?:合并財務報表的合并范圍:(1)母公司直接擁有被投資企業(yè)半數(shù)以上股份;(2)母公司間接擁有或控制被投資企業(yè)半數(shù)以上股份;(3)母公司直接和間接方式合計擁有或控制被投資企業(yè)半數(shù)以上股份。下列被投資單位不是母公司的子公司,不應當納入母公司的合并財務報表的合并范圍:(2)已宣告破產(chǎn)的原子公司;(3)母公司不能控制的其他被投資單位。合并財務報表的合并范圍應當以控制為基礎予以確定。

05:09

05:09如何編制利潤表預算?:如何編制利潤表預算?預計利潤表用來綜合反映企業(yè)在計劃期的預計經(jīng)營成果,是企業(yè)最主要的財務預算表之一。編制預計利潤表的依據(jù)是各經(jīng)營預算、專門決策預算和資金預算。預計利潤表:項目的數(shù)據(jù)來自銷售預算“項目的數(shù)據(jù)是前兩項的差額“銷售及管理費用;項目的數(shù)據(jù)來自銷售及管理費用預算“項目的數(shù)據(jù)來自資金預算“項目在利潤規(guī)劃時估計的。并已列入資金預算“

00:55

00:55免征增值稅賬務處理項目有哪些 ?:免征增值稅賬務處理項目有哪些?部分經(jīng)營業(yè)務免征增值稅:1.個人轉(zhuǎn)讓著作權;2.殘疾人個人提供應稅服務;3.航空公司提供飛機播灑農(nóng)藥服務;4.試點納稅人提供技術轉(zhuǎn)讓、技術開發(fā)和與之相關的技術咨詢、技術服務;5.符合條件的節(jié)能服務公司實施合同能源管理項目中提供的應稅服務;6.境內(nèi)單位和個人向境外單位提供電信業(yè)服務;7.財政部和國家稅務總局規(guī)定的其他免稅項目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日