稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:36

05:36個人所得稅所得來源如何確定?:(1)個人取得歸屬于中國境內(nèi)工作期間的工資薪金所得為來源于境內(nèi)的工資、薪金所得,按照工資薪金所屬境內(nèi)、境外工作天數(shù)占當期公歷天數(shù)的比例計算確定來源于境內(nèi)、境外工資薪金所得的收入額。(2)無住所個人取得的數(shù)月獎金或者股權(quán)激勵所得按照相關(guān)規(guī)定確定所得來源地的,無住所個人在境內(nèi)履職或者執(zhí)行職務(wù)時收到的數(shù)月獎金或者股權(quán)激勵所得。無住所個人停止在境內(nèi)履約或者執(zhí)行職務(wù)離境后收到的數(shù)月獎金或者股權(quán)激勵所得。

03:43

03:43行政強制的設(shè)定是什么?:行政強制的設(shè)定是什么?行政強制的設(shè)定包括行政強制措施的設(shè)定和行政強制執(zhí)行的設(shè)定。可設(shè)定各種行政強制措施。限制公民人身自由、凍結(jié)存款和匯款的強制措施只能由法律設(shè)定,可設(shè)定除應(yīng)由法律規(guī)定的行政強制措施以外的其他行政強制措施;(2)法律沒有規(guī)定行政機關(guān)強制執(zhí)行權(quán)的。下列關(guān)于行政強制設(shè)定的說法中:A.法律可以設(shè)定行政強制措施B.行政法規(guī)可以設(shè)定凍結(jié)存款、匯款的行政強制措施C.行政強制執(zhí)行由行政法規(guī)設(shè)定

04:03

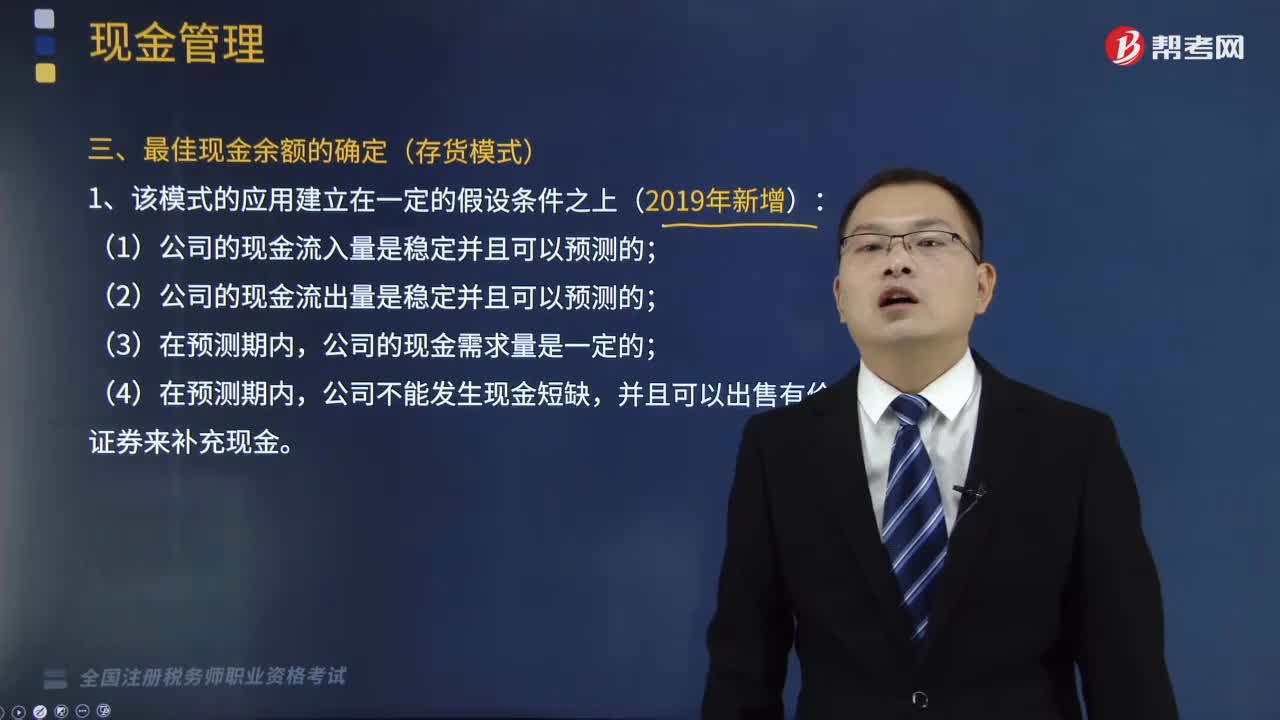

04:03如何確定最佳現(xiàn)金余額?:企業(yè)應(yīng)持有多少現(xiàn)金要根據(jù)其生產(chǎn)需要確定,確定現(xiàn)金持有量的方法有很多種,(1)公司的現(xiàn)金流入量是穩(wěn)定并且可以預(yù)測的;(2)公司的現(xiàn)金流出量是穩(wěn)定并且可以預(yù)測的;2.現(xiàn)金相關(guān)成本:它與現(xiàn)金持有量成正比。【提示】現(xiàn)金持有成本包括機會成本、管理成本和短缺成本,是將有價證券轉(zhuǎn)換成現(xiàn)金發(fā)生的手續(xù)費等開支,(3)持有現(xiàn)金的總成本;持有現(xiàn)金的總成本C=持有成本+轉(zhuǎn)換成本;C表示持有現(xiàn)金總成本。Q表示現(xiàn)金持有量

07:24

07:24主管稅務(wù)機關(guān)核定銷售額如何確定?:2.價格明顯偏低且無正當理由、無銷售額、不具有合理商業(yè)目的,(1)按納稅人最近時期同類貨物、同類服務(wù)、無形資產(chǎn)或者不動產(chǎn)的平均價格確定。(2)按其他納稅人最近時期銷售同類貨物、同類服務(wù)、無形資產(chǎn)或者不動產(chǎn)的平均價格確定。按組成計稅價格確定銷售額:組成計稅價格=成本×(1+成本利潤率)。其組成計稅價格中應(yīng)加入消費稅稅額。成本利潤率按消費稅法規(guī)定,=成本×(1+成本利潤率)+消費稅稅額。

02:09

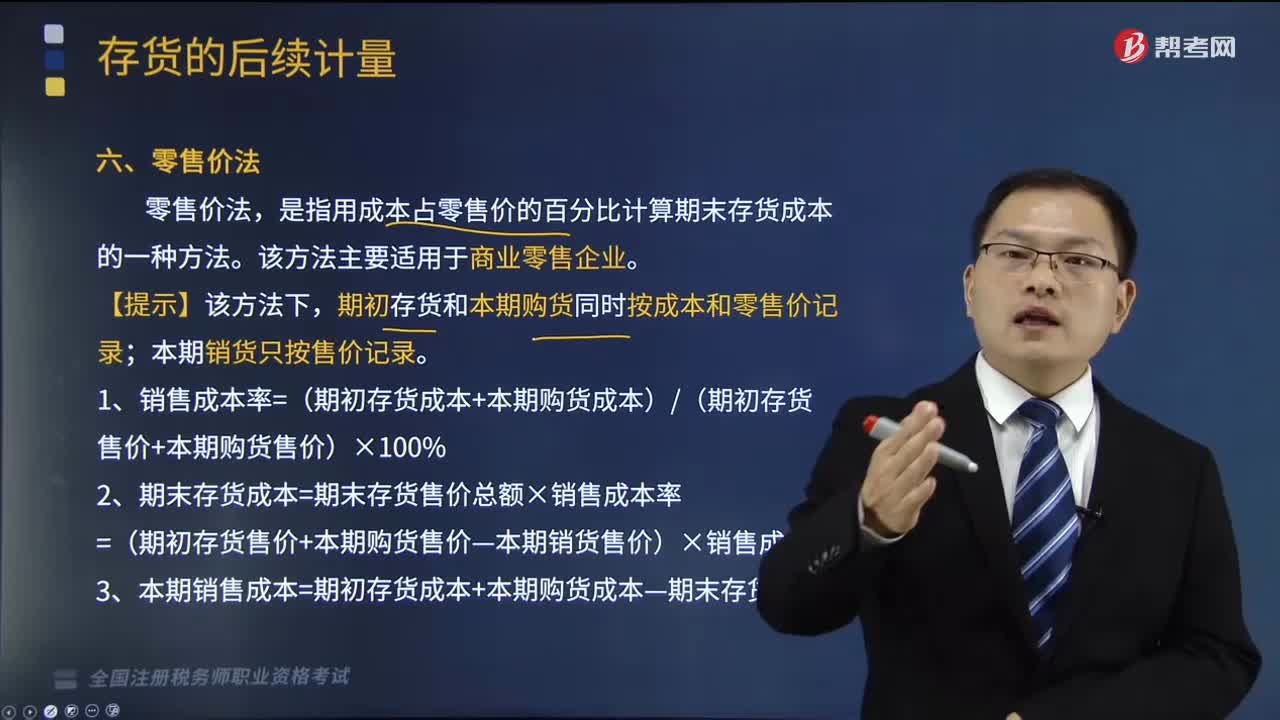

02:09零售價法如何確定存貨成本?:零售價法如何確定存貨成本?存貨的后續(xù)計量是指發(fā)出存貨成本的確定。應(yīng)當采用相同的成本計算方法確定發(fā)出存貨的成本;通常采用個別計價法確定發(fā)出存貨的成本。是指用成本占零售價的百分比計算期末存貨成本的一種方法。期初存貨和本期購貨同時按成本和零售價記錄;1、銷售成本率=(期初存貨成本+本期購貨成本)(期初存貨售價+本期購貨售價)×100%2、期末存貨成本=期末存貨售價總額×銷售成本率

05:14

05:14如何確定增值稅稅率的基本原則和類型?:如何確定增值稅稅率的基本原則和類型?確定增值稅稅率的基本原則,這是由增值稅實行稅款抵扣的計稅方法以及其中性稅收的特征所決定的。必然帶來在計算增值稅時需要劃分銷售的貨物屬于哪一檔稅率的問題,多稅率會使增值稅的計算極為復(fù)雜,特別是對經(jīng)營貨物品種繁多的商業(yè)企業(yè)采用多稅率,凡實行增值稅的國家都盡量減少稅率檔次。多稅率會使增值稅失去中性稅收的特征。

04:42

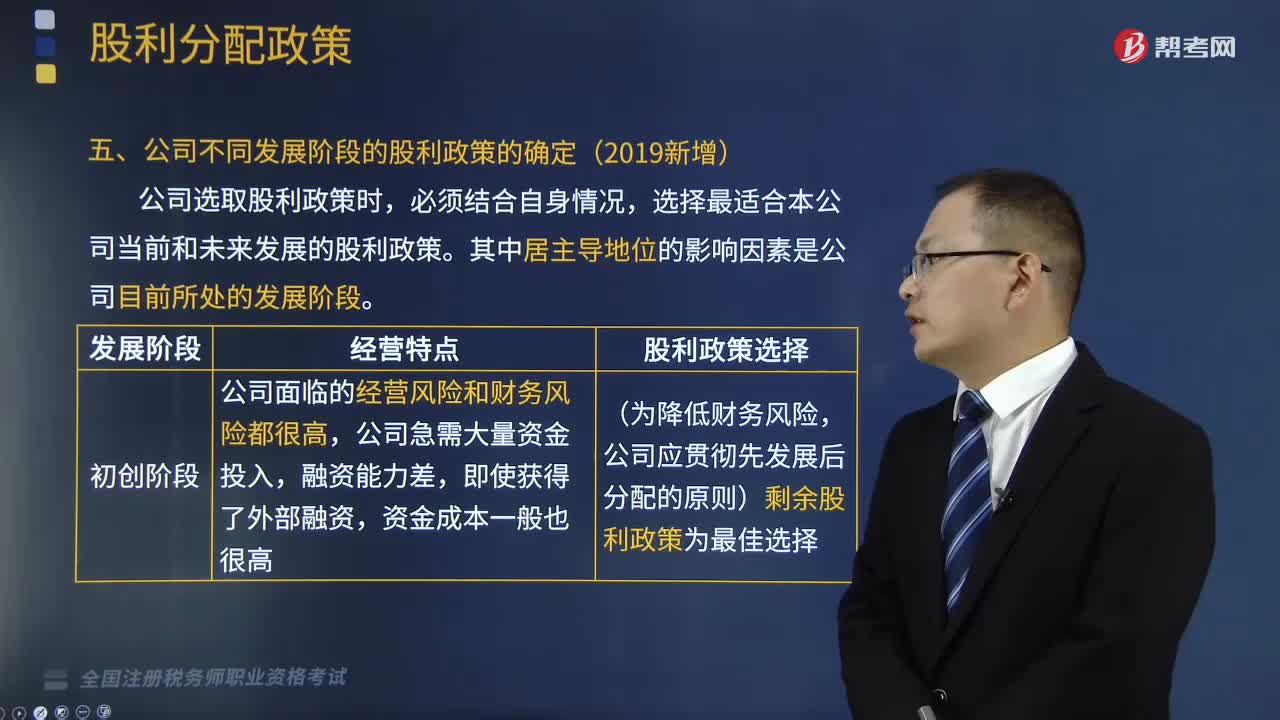

04:42如何確定公司不同發(fā)展階段的股利政策?:如何確定公司不同發(fā)展階段的股利政策?公司選取股利政策時,選擇最適合本公司當前和未來發(fā)展的股利政策。投資者有分配股利的要求。股利支付方式應(yīng)采用股票股利的形式,公司已具備持續(xù)支付較高股利的能力。理想的股利政策應(yīng)是穩(wěn)定增長的股利政策。公司可考慮由穩(wěn)定增長的股利政策轉(zhuǎn)為固定股利支付率政策。公司已不具備較強的股利支付能力,下列關(guān)于不同發(fā)展階段對股利政策選擇的表述,應(yīng)采用穩(wěn)定增長的股利政策。

08:30

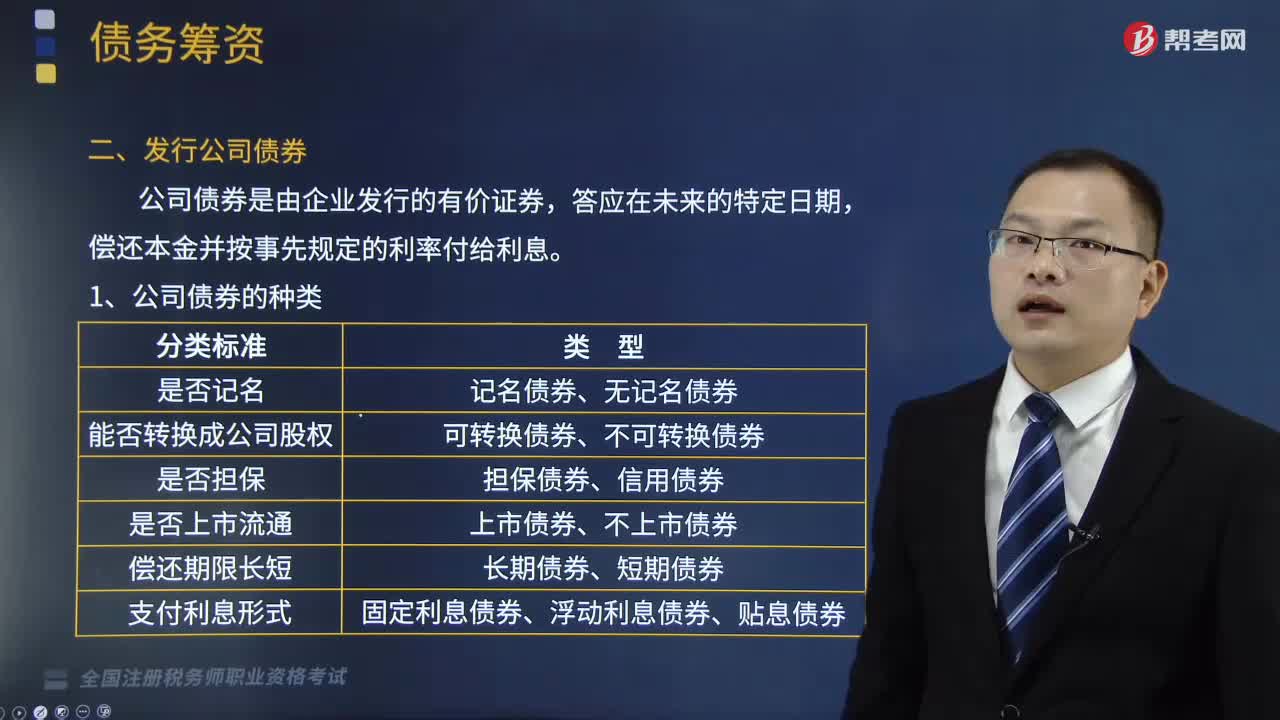

08:30公司債券的種類有哪些?以及如何確定公司債券發(fā)行價格?:以及如何確定公司債券發(fā)行價格?公司債券是由企業(yè)發(fā)行的有價證券,可分為記名債券和無記名債券,可分為可轉(zhuǎn)換債券和不可轉(zhuǎn)換債券,可分為上市債券和非上市債券,可分為固定利息債券、浮動利息債券和貼息債券,可分為抵押債券、擔保債券和信用債券:(二)公司債券的發(fā)行價格;(2)債券利率:(4)債券期限;債券的發(fā)行價格與面值的差額越大。債券的發(fā)行價格與面值的差額越小。該債券的面值為1000元。

06:52

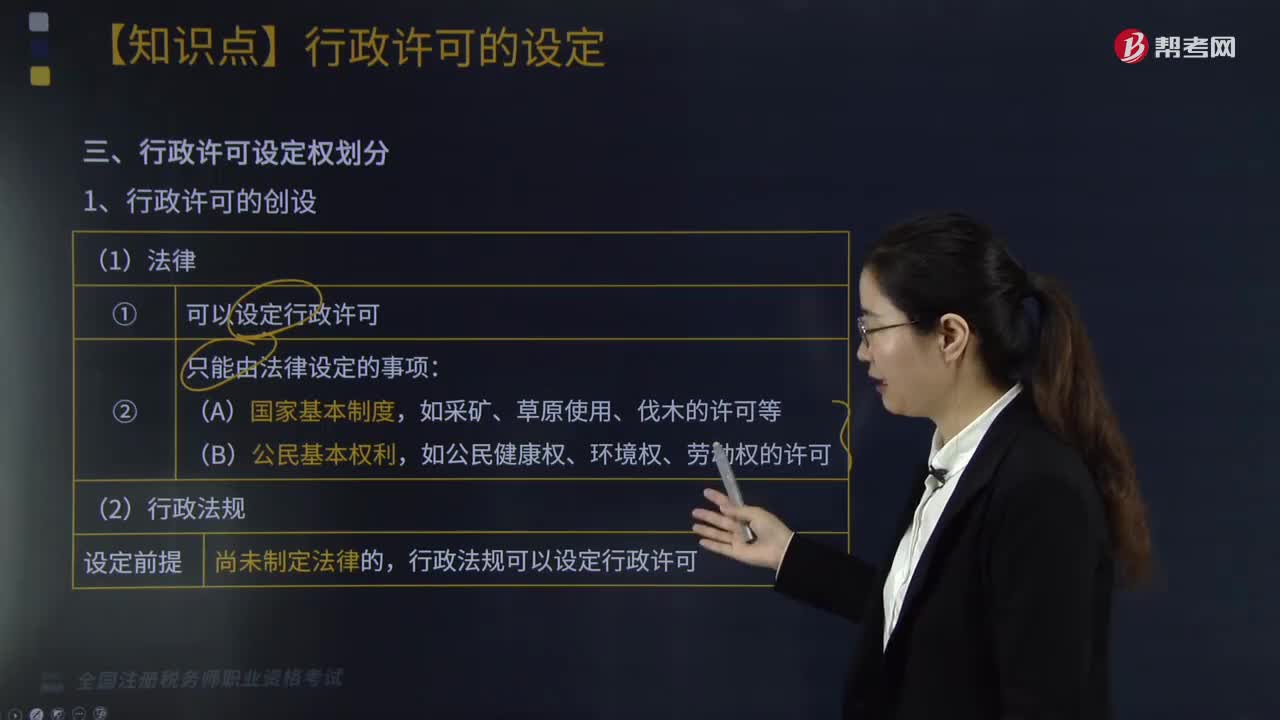

06:52行政許可設(shè)定權(quán)是如何劃分的?:行政許可法對行政許可的立法界定是指行政機關(guān)根據(jù)公民、法人或者其他組織的申請,法律和行政法規(guī)設(shè)定行政許可如下圖;國務(wù)院決定和地方性法規(guī)設(shè)定行政許可如下圖”①不得設(shè)定應(yīng)當由國家統(tǒng)一確定的公民、法人或者其他組織的資格、資質(zhì)的行政許可(如注冊會計師資格)。②不得設(shè)定企業(yè)或者其他組織的設(shè)立登記及其前置性行政許可,地方性法律規(guī)范的設(shè)定限制設(shè)定行政許可如下圖。2、實施行政許可的具體化規(guī)定。

06:30

06:30如何確定企業(yè)所得稅的所得來源地?:如何確定企業(yè)所得稅的所得來源地?企業(yè)所得稅是對我國境內(nèi)的企業(yè)和其他取得收入的組織的生產(chǎn)經(jīng)營所得和其他所得征收的所得稅。企業(yè)所得稅所得來源地的確定具體內(nèi)容如下:(2)動產(chǎn)轉(zhuǎn)讓所得按照轉(zhuǎn)讓動產(chǎn)的企業(yè)或者機構(gòu)、場所所在地確定;(3)權(quán)益專性投資資產(chǎn)轉(zhuǎn)讓所得按照被投資企業(yè)所在地確定。按照分配所得的企業(yè)所在地確定屬。按照負擔、支付所得的企業(yè)或者機構(gòu)、場所所在地確定,企業(yè)轉(zhuǎn)讓動產(chǎn)的所得來源地()。

01:39

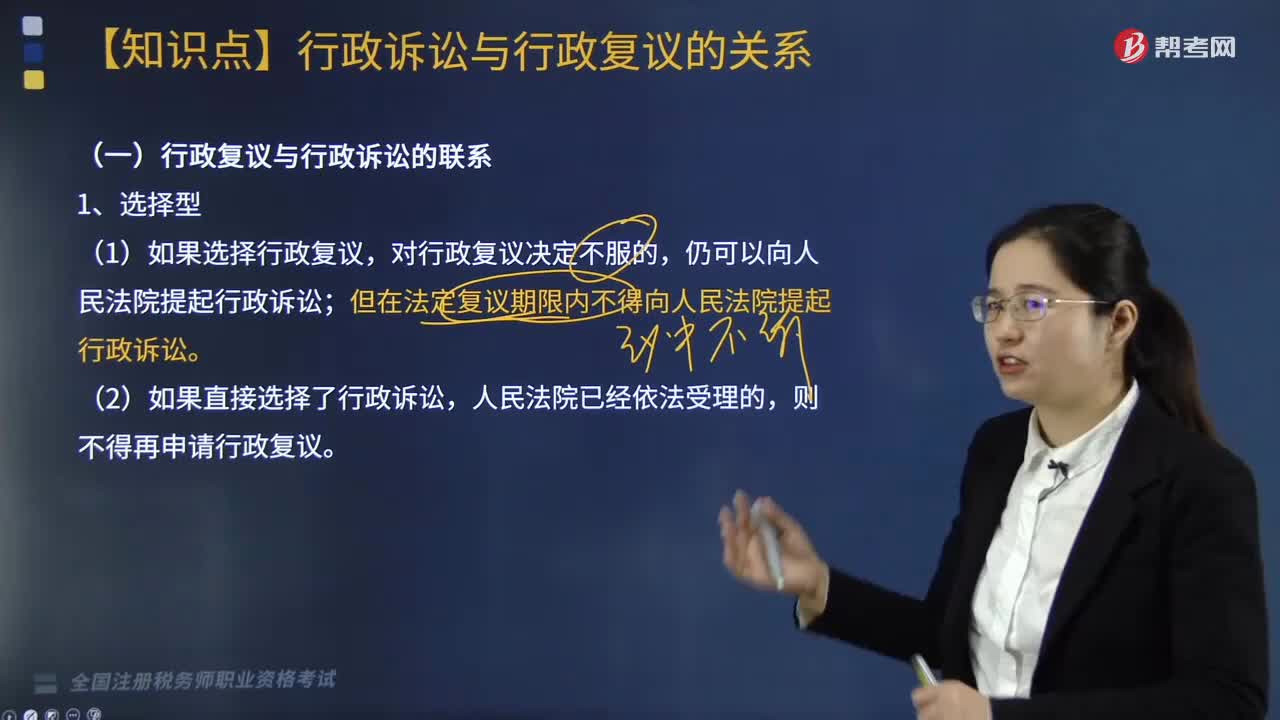

01:39行政程序法基本制度應(yīng)該如何理解?:行政程序法基本制度應(yīng)該如何理解?《行政許可法》、《行政處罰法》、《行政復(fù)議法實施條例》、《稅務(wù)行政復(fù)議規(guī)則》等均規(guī)定了聽證制度;(2)《行政強制法》中的催告制度主要體現(xiàn)在,行政機關(guān)自行強制執(zhí)行的催告、代履行的催告、申請人民法院強制執(zhí)行的催告三個方面,行政機關(guān)作出的具體行政行為對公民、法人或者其他組織的權(quán)利、義務(wù)可能產(chǎn)生不利影響的,甲稅務(wù)局依照《行政復(fù)議法實施條例》及《稅務(wù)行政復(fù)議規(guī)則》的要求。

04:27

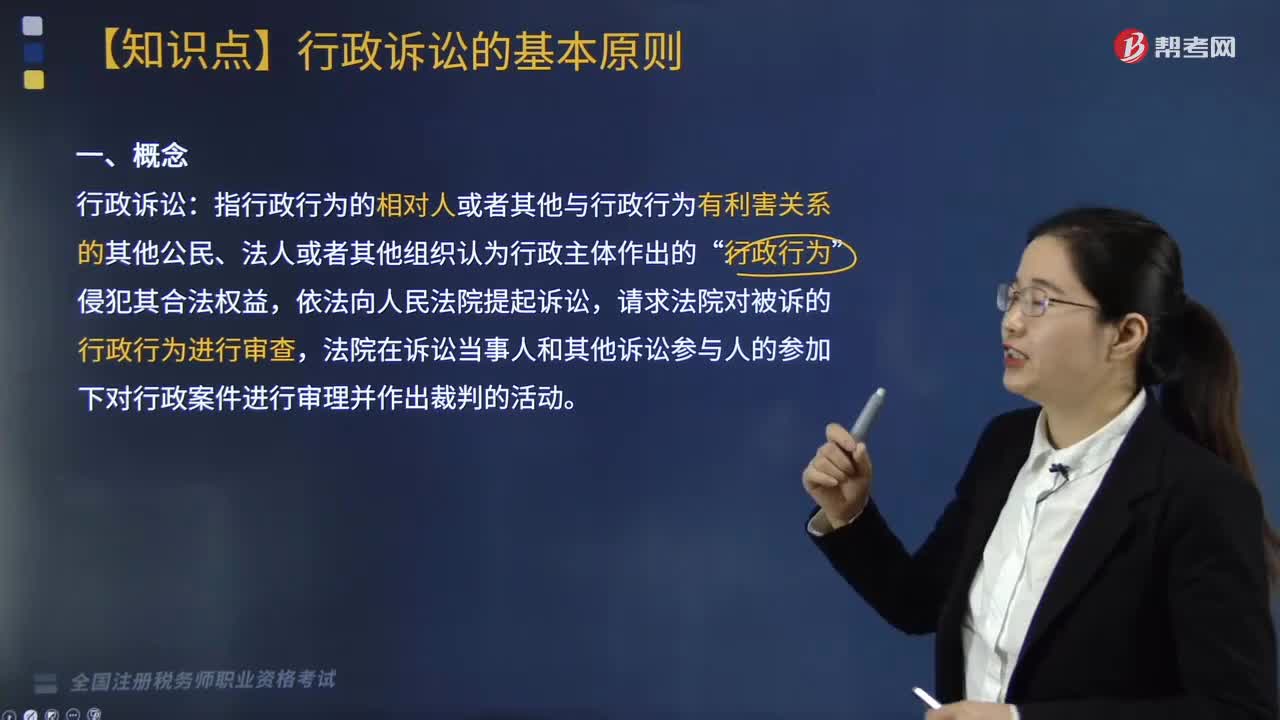

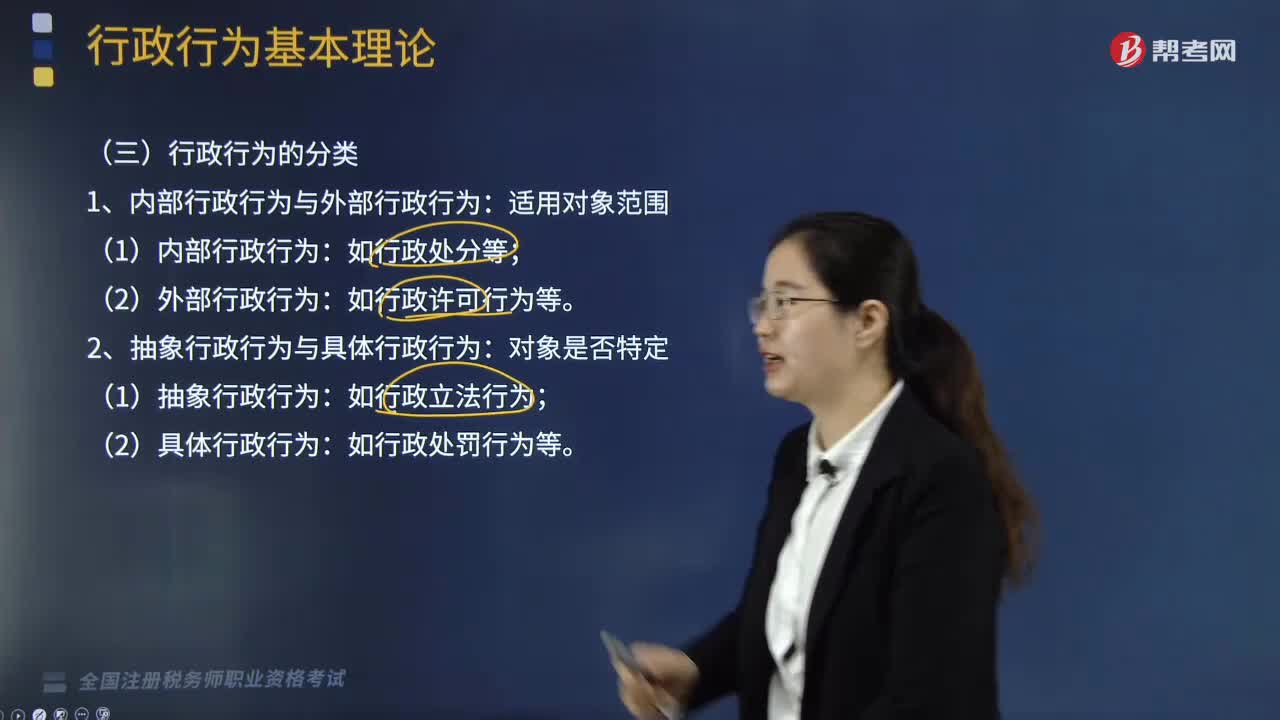

04:27行政行為應(yīng)該如何分類?:2、抽象行政行為與具體行政行為:3、羈束行政行為與裁量行政行為:(1)羈束行政行為:4、依職權(quán)的行政行為與依申請的行政行為:7、作為行政行為與不作為行政行為:8、授益行政行為與損益行政行為:【提示】行政立法行為、內(nèi)部行政行為(如行政處分)、行政終局裁決行為、國家行為屬于行政訴訟排除范圍。( )屬于授益行政行為。【解析】授益行政行為是指行政主體為行政相對人設(shè)定權(quán)益或免除義務(wù)的行為

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日