稅務師職業(yè)資格考試相關視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:23

08:23長期股權投資的會計處理是什么?:長期股權投資是指通過投資取得被投資單位的股份。以及通過股權投資達到控制被投資單位,【2016年稅務師職業(yè)資格考試真題】確定對被投資單位能夠?qū)嵤┛刂茣r,C.有能力運用對被投資方的權力影響其回報金額。并且有能力運用對被投資方的權力影響其回報金額,A.投資企業(yè)直接或通過子公司間接擁有被投資單位半數(shù)以上的表決權。B.通過與被投資單位其他投資者之間的協(xié)議,有權決定被投資單位的財務和經(jīng)營政策。

04:36

04:36如何對票據(jù)貼現(xiàn)進行賬務處理?:如何對票據(jù)貼現(xiàn)進行賬務處理?是指企業(yè)以未到期票據(jù)向銀行融通資金,銀行按照貼現(xiàn)額付給企業(yè)的融資行為。票據(jù)貼現(xiàn)賬務處理:短期借款(到期值),②到期債務人還款,銀行存款(到期值),應收賬款(到期值):應收票據(jù):M公司交來一張出票日期為5月1日、面值113000元、期限為3個月的商業(yè)承兌無息匯票,該企業(yè)6月1日持票據(jù)到銀行貼現(xiàn):本項貼現(xiàn)業(yè)務符合金融資產(chǎn)終止確認條件

05:57

05:57其他方式取得的長期股權投資有哪些?:企業(yè)合并以外的方式取得的長期股權投資,【提示1】為發(fā)行權益性證券支付給證券承銷機構的手續(xù)費、傭金等直接相關的費用,【提示2】支付價款中包含的被投資單位已宣告但尚未發(fā)放的現(xiàn)金股利或利潤應單獨作為應收項目。A.企業(yè)合并時與發(fā)行債券相關的交易費用,應計入所發(fā)行債券的初始計量金額,長期股權投資的初始投資成本以付出對價的公允價值為基礎確定,C.企業(yè)合并時與發(fā)行權益性證券相關的交易費用。

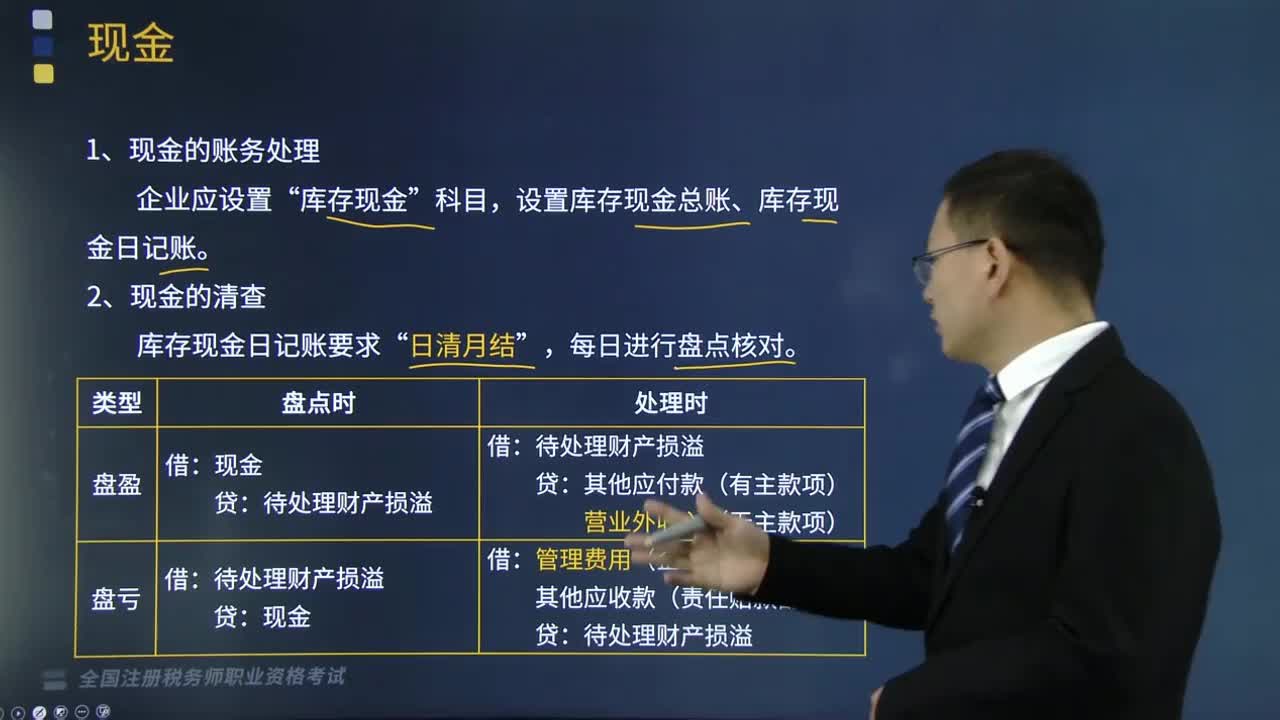

01:37

01:37如何對現(xiàn)金進行賬務處理?:如何對現(xiàn)金進行賬務處理?現(xiàn)金是企業(yè)中流動性最強的一項資產(chǎn),狹義的現(xiàn)金指企業(yè)為滿足日常零星開支而存放在財會部門金庫中的各種貨幣,廣義的現(xiàn)金包括紙幣、硬幣、銀行活期存款、銀行本票、銀行匯票等內(nèi)容。1.現(xiàn)金的賬務處理,為了核算和監(jiān)督庫存現(xiàn)金的收入、支出和結(jié)存情況“庫存現(xiàn)金,設置庫存現(xiàn)金總賬、庫存現(xiàn)金日記賬“由出納人員根據(jù)收、付款憑證。應計算當日的現(xiàn)金收入合計數(shù)、現(xiàn)金支出合計數(shù)和結(jié)余數(shù)。

04:08

04:08如何對會計科目進行分類?:會計科目是對會計要素對象的具體內(nèi)容進行分類核算的類目。資產(chǎn)類科目、負債類科目、共同類科目、所有者權益類科目、成本類科目、損益類科目六大類。(1)資產(chǎn)類:庫存現(xiàn)金、銀行存款、其他貨幣資金:應收票據(jù)、應收賬款、其他應收款、應收利息、應收股利、預付賬款等:原材料、庫存商品、在建工程、固定資產(chǎn)等:應付票據(jù)、應付賬款、其他應付款、預收賬款、應付利息、應付職工薪酬、應付股利、應交稅費、應付債券等。

03:39

03:39如何對稅務登記進行管理?:稅務登記是指稅務機關根據(jù)稅法規(guī)定,對納稅人的生產(chǎn)經(jīng)營活動進行登記管理的一項基本制度。(1)稅務機關對稅務登記證件實行定期驗證和換證制度。(2)納稅人應當將稅務登記證件正本在其生產(chǎn)、經(jīng)營場所或者辦公場所公開懸掛,(3)納稅人遺失稅務登記證件的。改向機構所在地的稅務機關填報《跨區(qū)域涉稅事項報告表》。是否實施跨區(qū)域涉稅事項報驗管理由各省(自治區(qū)、直轄市和計劃單列市)稅務機關自行確定。

13:30

13:30怎樣對所求利率進行計算?:怎樣對所求利率進行計算?查閱相應的系數(shù)表,如果能在系數(shù)表中查到相應的數(shù)值,則對應的利率就是所求的利率。如果在系數(shù)表中無法查到相應的數(shù)值,已知PF、n、A,現(xiàn)值或終值系數(shù)已知的利率計算:查表可以找到值為0.7835的復利現(xiàn)值系數(shù),對應的利率為5%,已知現(xiàn)值或終值系數(shù),【提示】如果在系數(shù)表中無法查到相應的數(shù)值,需要找到與4.2相鄰的系數(shù),對應的利率也是相鄰的。采用插值法計算:未知現(xiàn)值或終值系數(shù)。

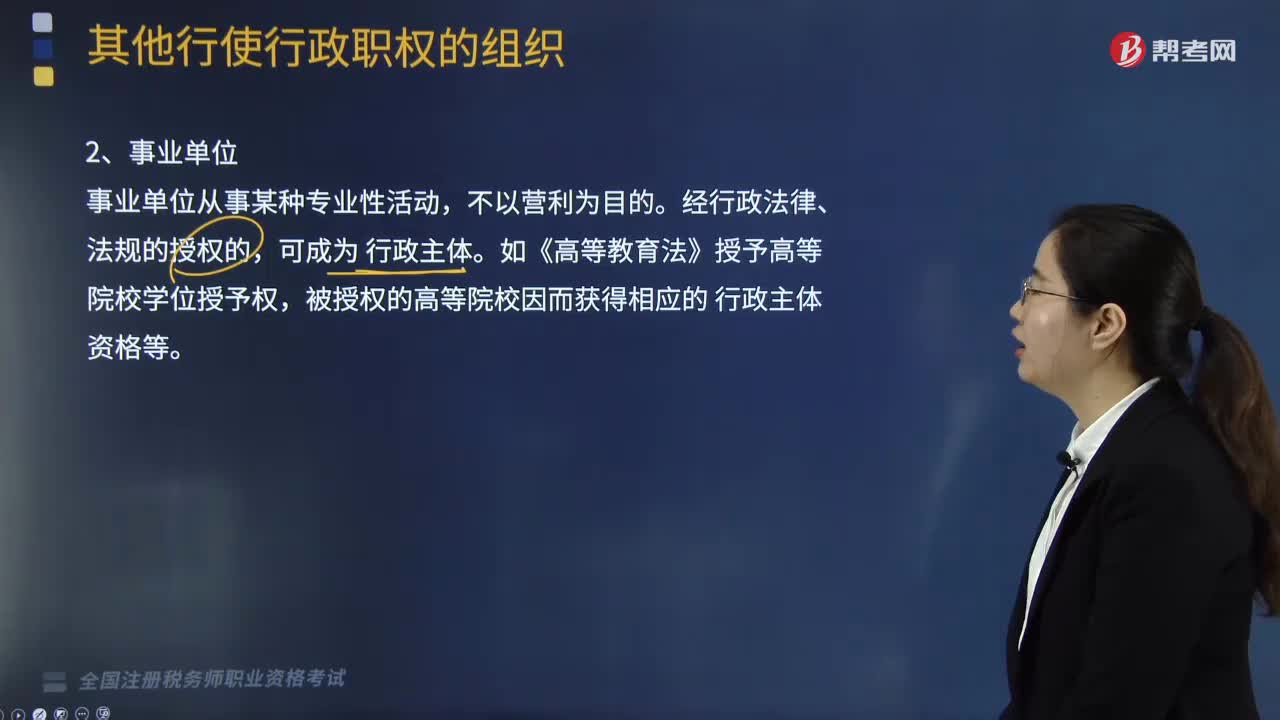

03:47

03:47其他行使行政職權的組織有哪些?:其他行使行政職權的組織有法律、法規(guī)授權的組織:行政機構、事業(yè)單位、社會團體以及其他組織。一、法律、法規(guī)授權的組織(授權行政主體),稅務所的機構性質(zhì)和法律地位體現(xiàn)在( );E.稅務所是職權行政主體【解析】經(jīng)過法律、法規(guī)授權的派出機構派出機關是職權行政主體二、行政機關委托的組織條件及規(guī)則1、行政機關必須有法律依據(jù)的條件下2、行政機關只能在自己的職權范圍內(nèi)進行委托

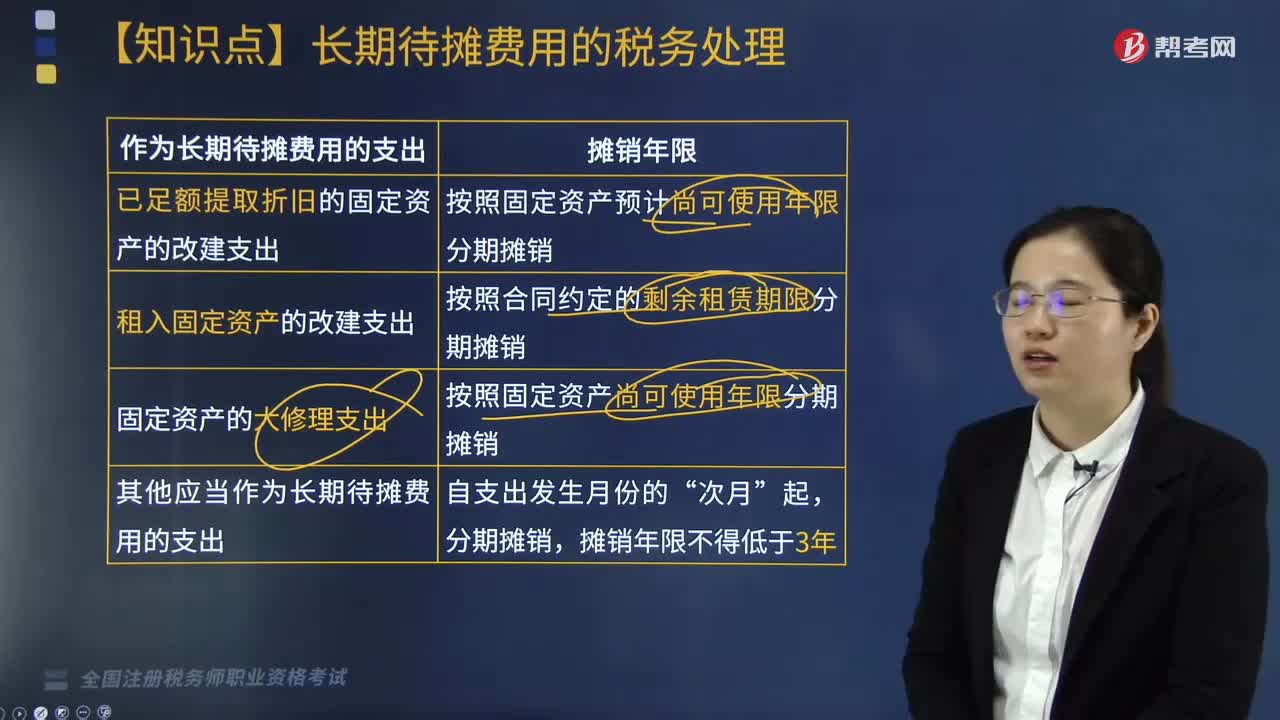

03:44

03:44長期待攤費用如何進行稅務處理?:企業(yè)發(fā)生的已足額提取折舊的固定資產(chǎn)的改建支出和租入固定資產(chǎn)的改建支出。除了屬于已足額提取折舊的固定資產(chǎn)和租入固定資產(chǎn)外,除了已足額提取折舊的固定資產(chǎn)和以經(jīng)營租賃方式租入的固定資產(chǎn)外,【解釋】固定資產(chǎn)的大修理支出。【解析】租入固定資產(chǎn)的改建支出;A.融資租入固定資產(chǎn)的租賃費支出,D.已提足折舊的固定資產(chǎn)的改建支出,按照規(guī)定構成融資租入固定資產(chǎn)價值的部分應當提取折舊費用。

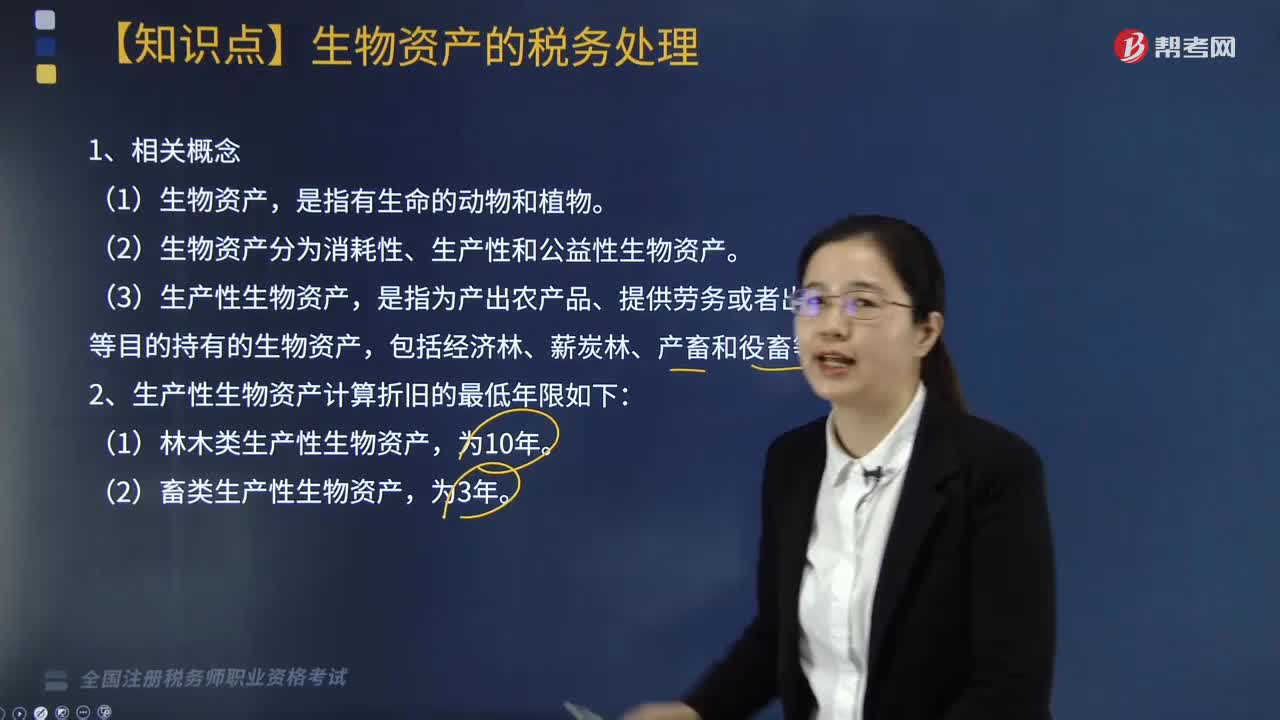

01:21

01:21怎樣對生物資產(chǎn)進行稅務處理?:生產(chǎn)性生物資產(chǎn)按照以下方法確定計稅基礎:外購的生產(chǎn)性生物資產(chǎn),通過捐贈、投資、非貨幣性資產(chǎn)交換、債務重組等方式取得的生產(chǎn)性生物資產(chǎn),(2)生物資產(chǎn)分為消耗性、生產(chǎn)性和公益性生物資產(chǎn),二、生物資產(chǎn)的折舊方法和折舊年限。(1)生產(chǎn)性生物資產(chǎn)按照直線法計算的折舊。企業(yè)應當自生產(chǎn)性生物資產(chǎn)投入,停止使用的生產(chǎn)性生物資產(chǎn),(2)企業(yè)應當根據(jù)生產(chǎn)性生物資產(chǎn)的性質(zhì)和使用情況,

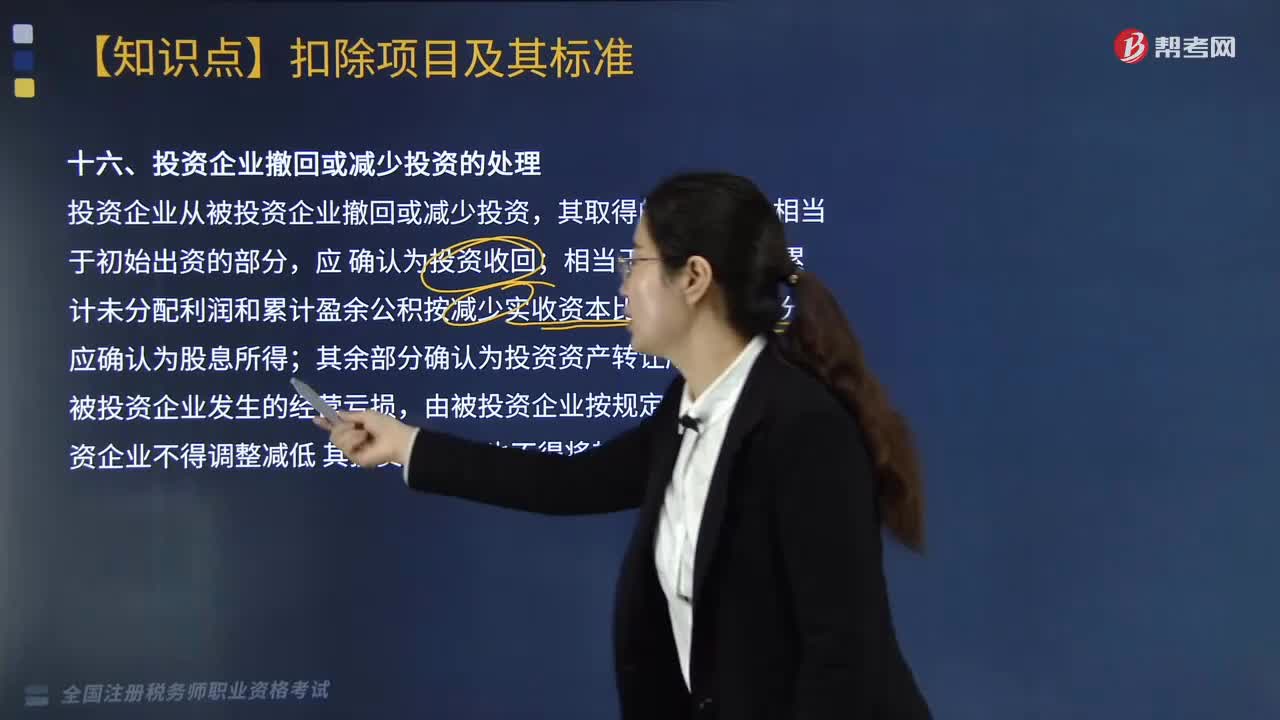

07:54

07:54投資企業(yè)撤回或減少投資應如何進行處理?:投資企業(yè)通過清算、退股方式從被投資單位撤回或減少長期股權投資。相當于被投資企業(yè)累計未分配利潤和累計盈余公積按減少實收資本比例計算的部分;撤資時服裝公司賬面累計未分配利潤和累計盈余公積合計為1600萬元。1. 財產(chǎn)保險公司的保險保障基金余額達到公司總資產(chǎn)6%的。2. 人身保險公司的保險保障基金余額達到公司總資產(chǎn)1%的。

17:54

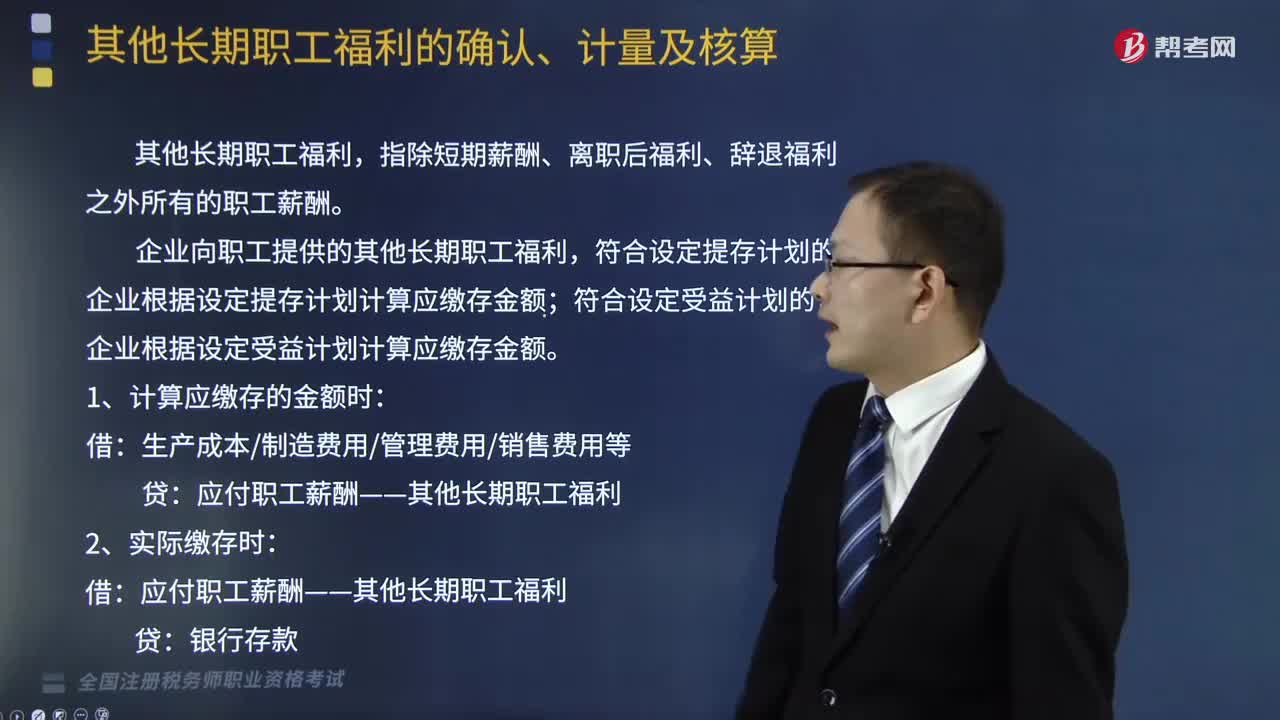

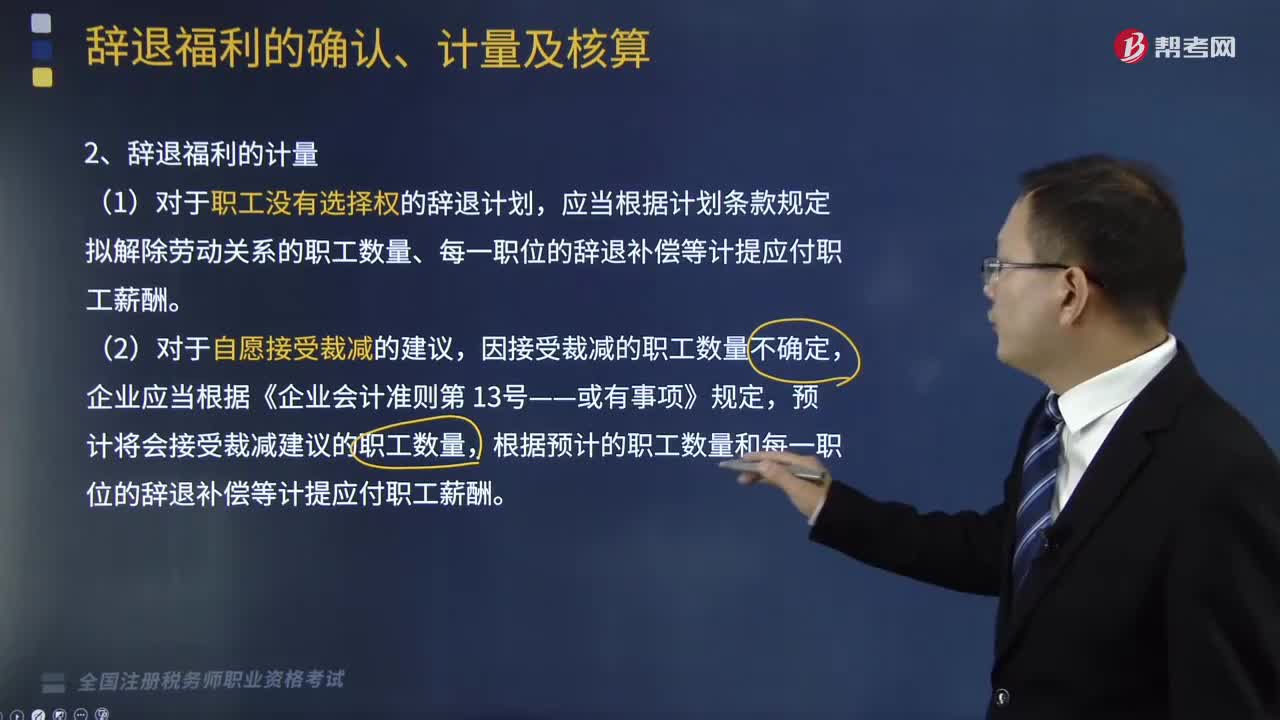

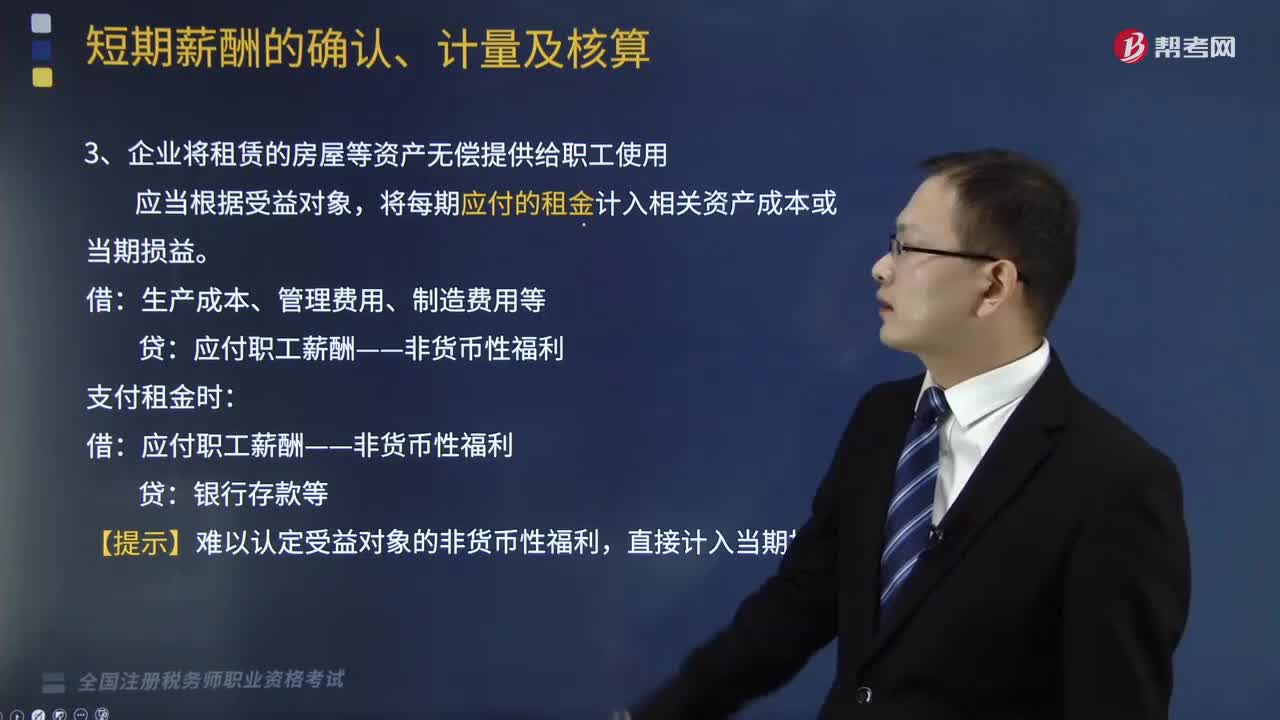

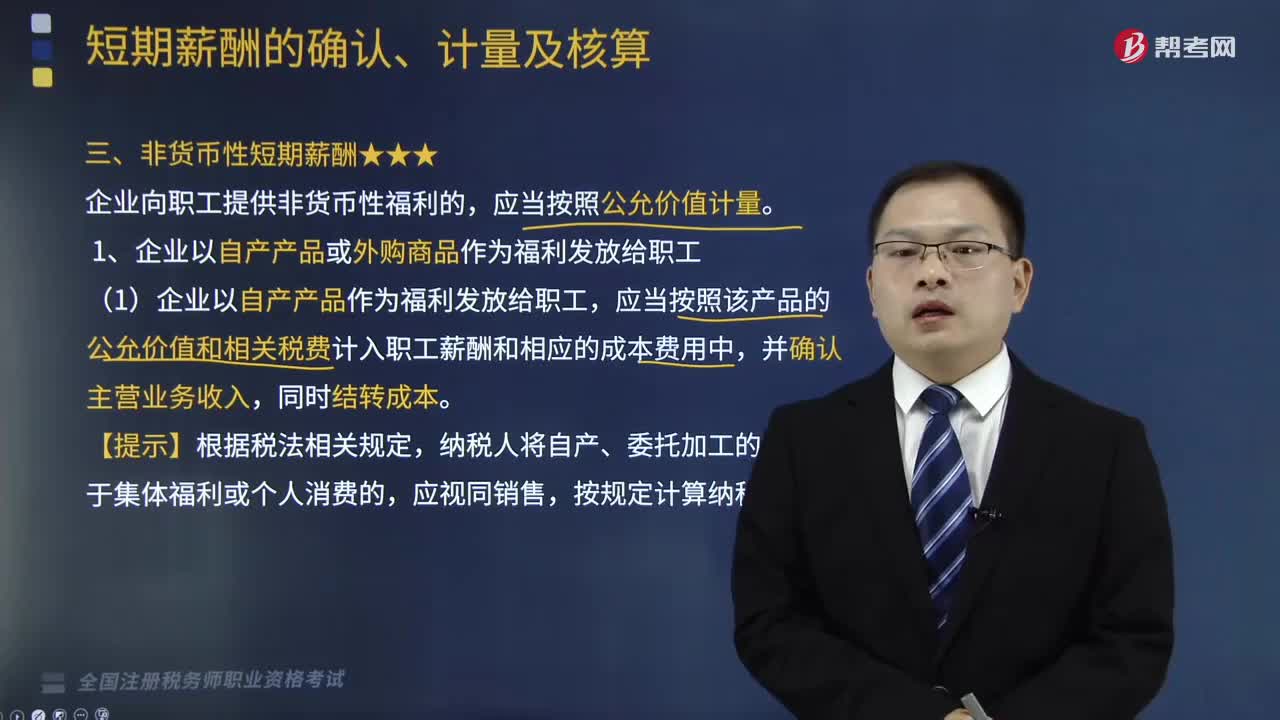

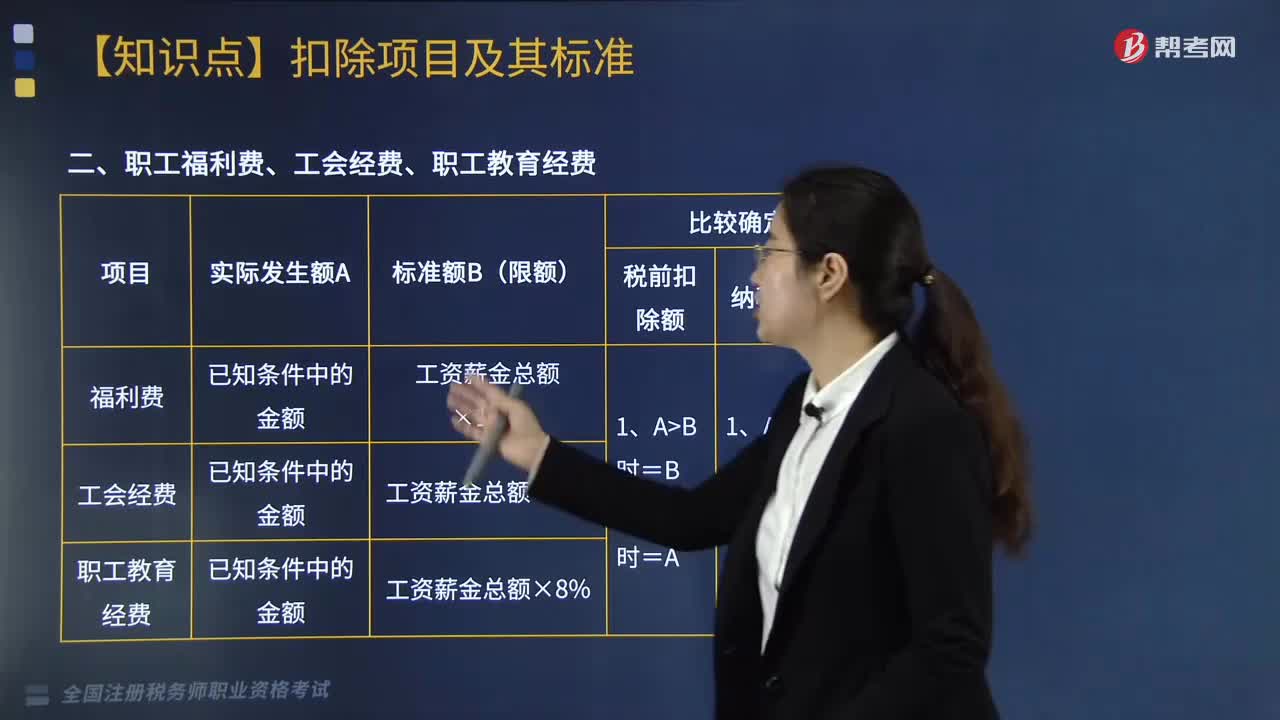

17:54企業(yè)中職工福利費、工會經(jīng)費、職工教育經(jīng)費的扣稅標準是什么?:企業(yè)中職工福利費、工會經(jīng)費、職工教育經(jīng)費的扣稅標準是什么?企業(yè)發(fā)生的職工福利費、工會經(jīng)費、職工教育經(jīng)費按標準扣除,企業(yè)職工教育經(jīng)費中的職工培訓費可以全額稅前扣除。員工實際發(fā)生的職工教育經(jīng)費支出不得計入核電廠操縱員培養(yǎng)費直接扣除。職工福利費應調(diào)增應納稅所得額()萬元。準予計入企業(yè)工資薪金總額的基數(shù),職工福利費扣除限額=1021.6×14%=143.02(萬元)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日