下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:04

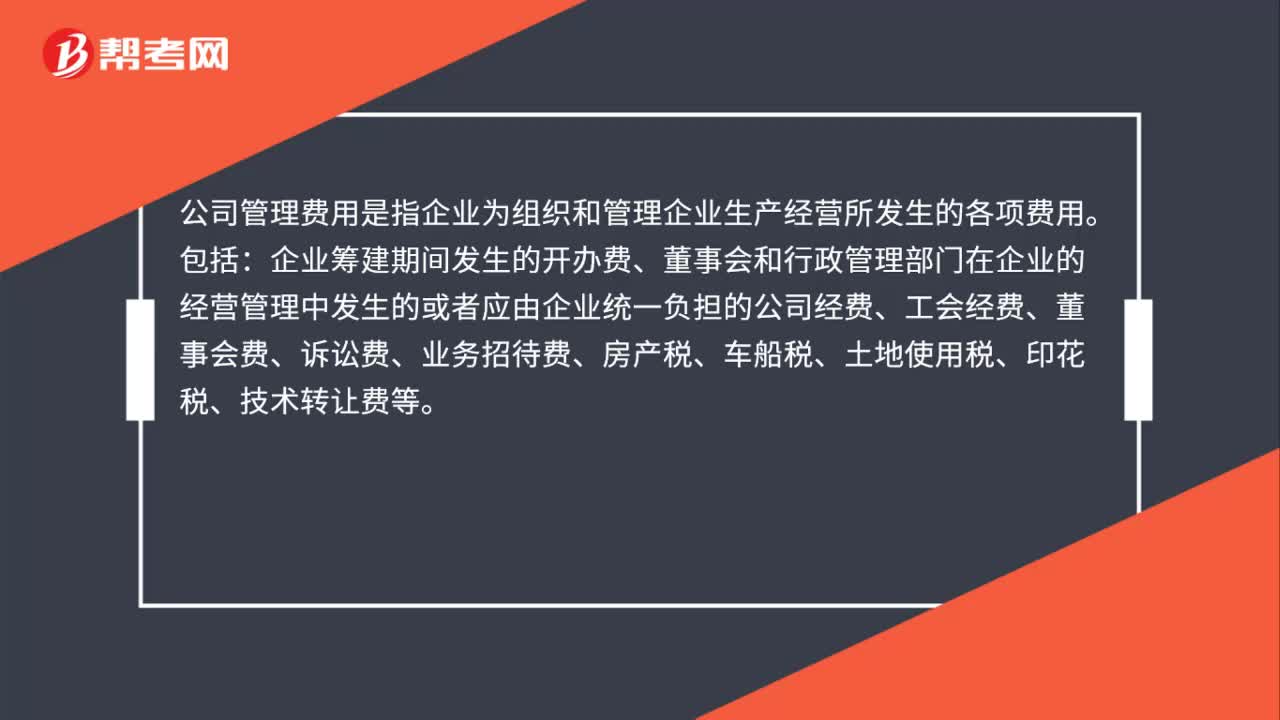

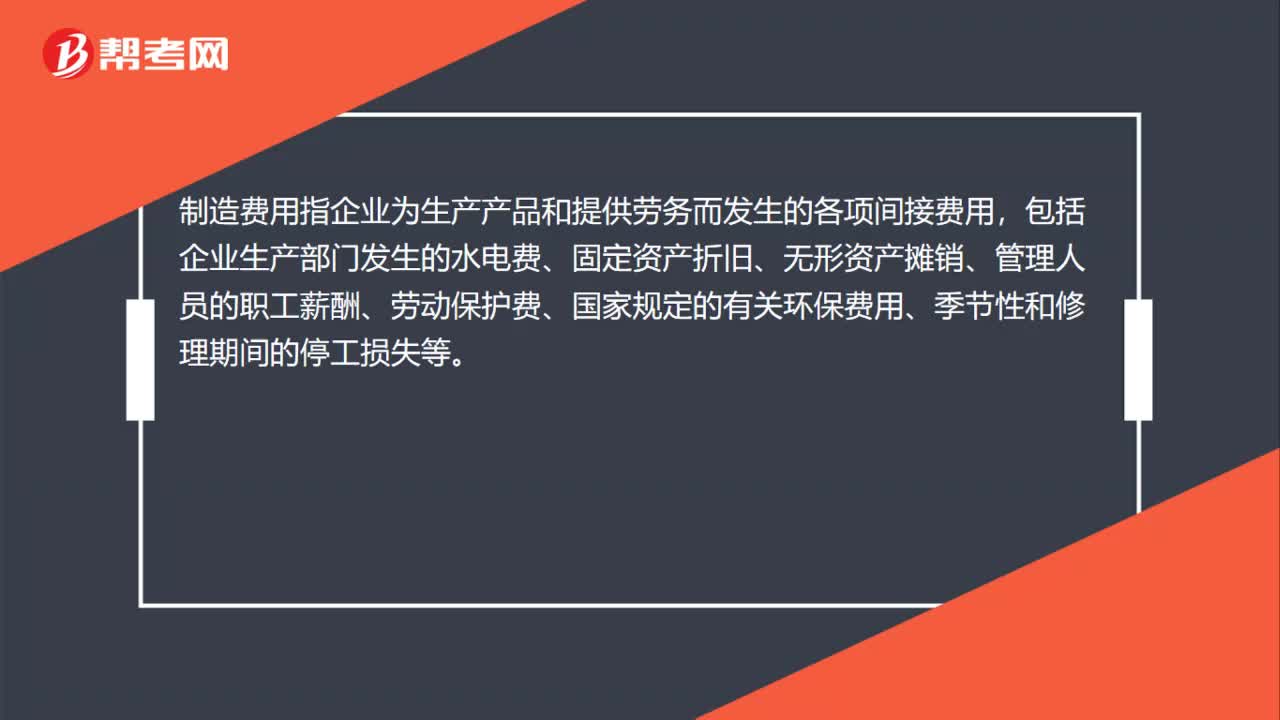

01:04制造費用和管理費用的區(qū)別是什么?:制造費用和管理費用的區(qū)別:制造費用屬于生產(chǎn)性費用,管理費用屬于期間費用,不需要轉(zhuǎn)入生產(chǎn)成本,而是計入當(dāng)期損益。制造費用指企業(yè)為生產(chǎn)產(chǎn)品和提供勞務(wù)而發(fā)生的各項間接費用,包括企業(yè)生產(chǎn)部門發(fā)生的水電費、固定資產(chǎn)折舊、無形資產(chǎn)攤銷、管理人員的職工薪酬、勞動保護費、國家規(guī)定的有關(guān)環(huán)保費用、季節(jié)性和修理期間的停工損失等。管理費用是指企業(yè)行政管理部門為組織和管理生產(chǎn)經(jīng)營活動而發(fā)生的各種費用。

01:33

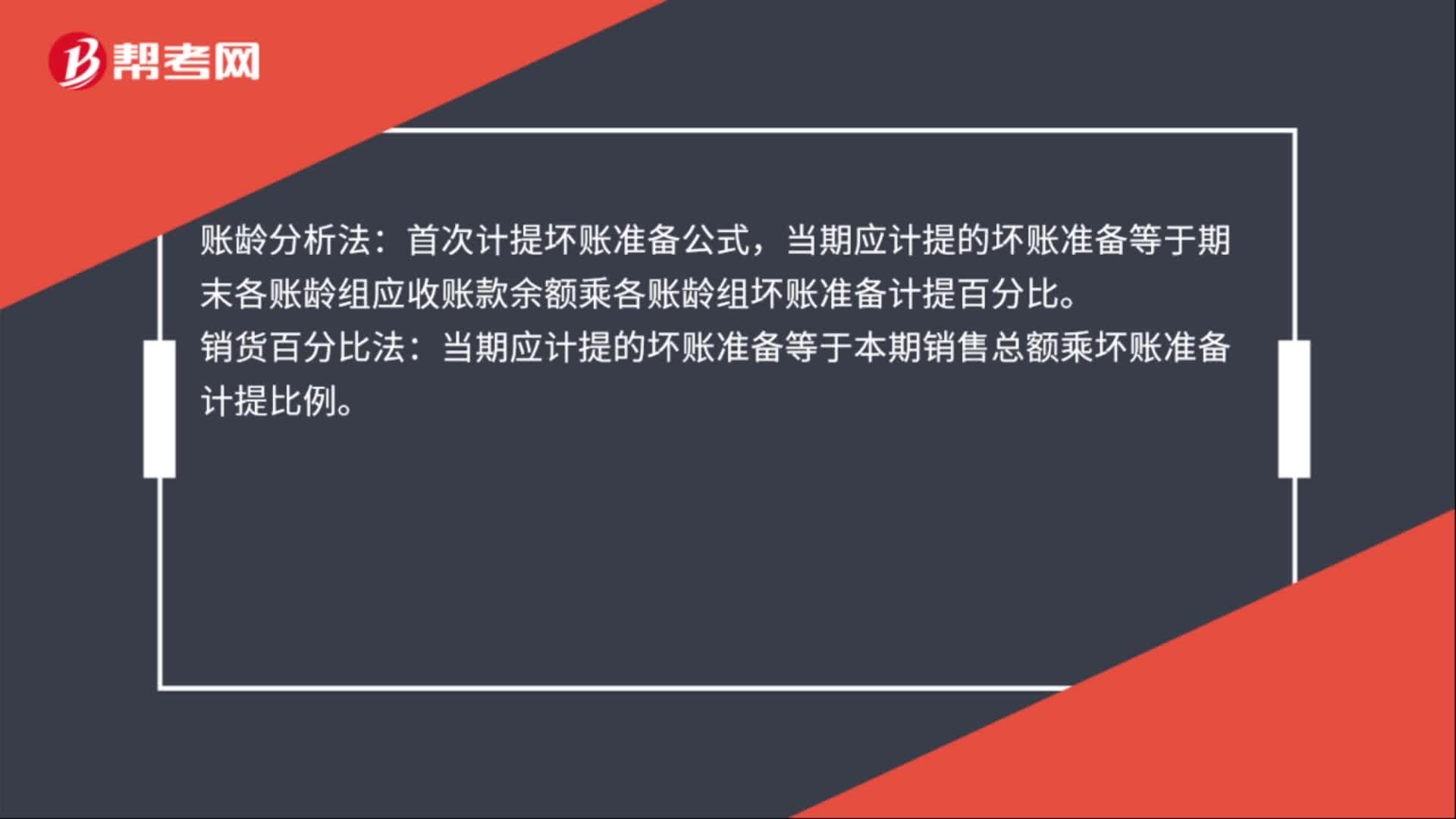

01:33壞賬準(zhǔn)備的計提方法和比例是什么?:壞賬準(zhǔn)備的計提方法和比例是什么?壞賬準(zhǔn)備的計提方法有余額百分比法,個別認(rèn)定法四種。余額百分比法:首次計提壞賬準(zhǔn)備公式,賬齡分析法:首次計提壞賬準(zhǔn)備公式,當(dāng)期應(yīng)計提的壞賬準(zhǔn)備等于期末各賬齡組應(yīng)收賬款余額乘各賬齡組壞賬準(zhǔn)備計提百分比。銷貨百分比法:當(dāng)期應(yīng)計提的壞賬準(zhǔn)備等于本期銷售總額乘壞賬準(zhǔn)備計提比例。個別認(rèn)定法是針對每項應(yīng)收款項的實際情況分別估計壞賬損失的方法。壞賬準(zhǔn)備比例是公司會計政策制定的。

00:37

00:37借款費用是什么?:借款費用:是指企業(yè)因借款而發(fā)生的利息及其他相關(guān)成本。借款費用包括借款利息、折價或者溢價的攤銷、輔助費用以及因外幣借款而發(fā)生的匯兌差額等。承租人確認(rèn)的融資租賃發(fā)生的融資費用屬于借款費用,對于企業(yè)發(fā)生的權(quán)益性融資費用,不應(yīng)包括在借款費用中。

00:52

00:52劃撥土地使用權(quán)管理暫行辦法是什么?:劃撥土地使用權(quán)管理暫行辦法是什么?劃撥土地使用權(quán)管理暫行辦法于1992年2月24日經(jīng)國家土地管理局第一次局務(wù)會議審議通過,1992年3月8日國家土地管理局令〔1992〕第1號發(fā)布施行。為了貫徹實施《中華人民共和國城鎮(zhèn)國有土地使用權(quán)出讓和轉(zhuǎn)讓暫行條例》,加強對劃撥土地使用權(quán)的管理,特制定本辦法,全文共四十三條。自2019年7月24日起,《劃撥土地使用權(quán)管理暫行辦法》廢止。

00:29

00:29短期借款比例是什么?:短期借款比例是什么?短期借款指企業(yè)根據(jù)生產(chǎn)經(jīng)營的需要,從銀行或其他金融機構(gòu)借入的償還期在一年以內(nèi)的各種借款,包括生產(chǎn)周轉(zhuǎn)借款、臨時借款等。不是以比例來的衡量的。借款是否合理,是用款的需要來決定的,短期用短期借款合理。

01:22

01:22納稅信用管理辦法是什么?:納稅信用管理辦法是什么?納稅信用管理辦法是為規(guī)范納稅信用管理,促進(jìn)納稅人誠信自律,推進(jìn)社會信用體系建設(shè),根據(jù)《中華人民共和國稅收征收管理法》及其實施細(xì)則、《國務(wù)院關(guān)于促進(jìn)市場公平競爭維護市場正常秩序的若干意見》和《國務(wù)院關(guān)于印發(fā)社會信用體系建設(shè)規(guī)劃綱要2014-2020年的通知》制定的管理辦法。納稅信用管理是指稅務(wù)機關(guān)對納稅人的納稅信用信息開展的采集、評價、確定、發(fā)布和應(yīng)用等活動。

00:34

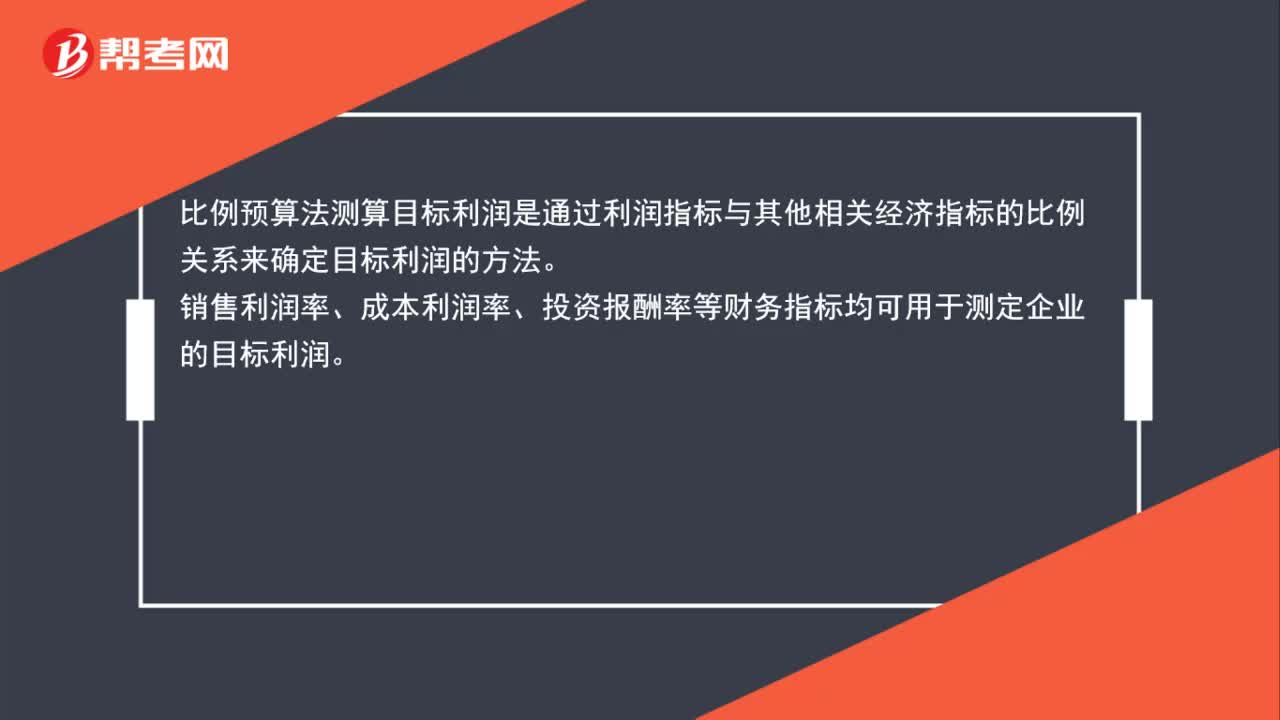

00:34比例預(yù)算法測算目標(biāo)利潤是什么?:比例預(yù)算法測算目標(biāo)利潤是什么?比例預(yù)算法測算目標(biāo)利潤是通過利潤指標(biāo)與其他相關(guān)經(jīng)濟指標(biāo)的比例關(guān)系來確定目標(biāo)利潤的方法。銷售利潤率、成本利潤率、投資報酬率等財務(wù)指標(biāo)均可用于測定企業(yè)的目標(biāo)利潤。

05:01

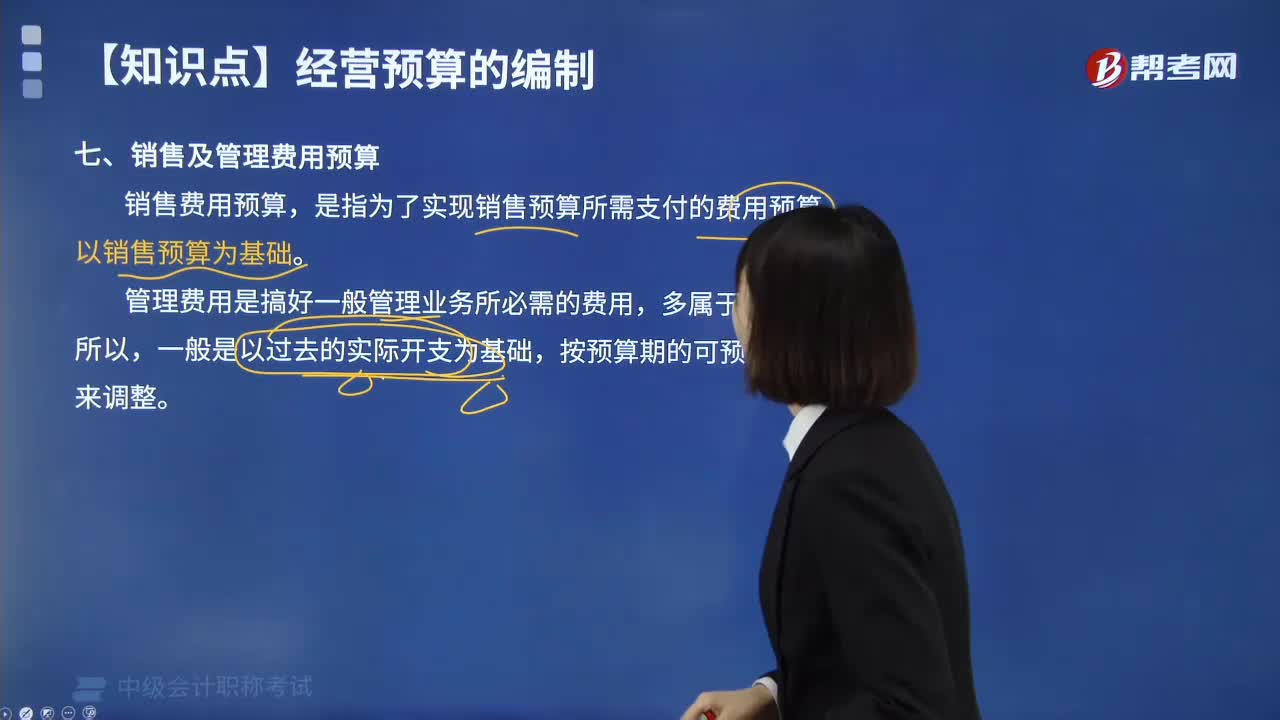

05:01銷售及管理費用預(yù)算的含義是什么?:銷售及管理費用預(yù)算的含義是什么?銷售費用預(yù)算,是指為了實現(xiàn)銷售預(yù)算所需支付的費用預(yù)算,同時綜合分析銷售收入、銷售費用和銷售利潤的相互關(guān)系,應(yīng)以過去的銷售費用實際支出(或上期預(yù)算)為基礎(chǔ),企業(yè)在比較、分析過去的實際開支的基礎(chǔ)上,充分考慮預(yù)算期各費用項目變動情況及影響因素,銷售及管理費用預(yù)算表:在編制時不需要以生產(chǎn)預(yù)算為基礎(chǔ)的是( )。A.變動制造費用預(yù)算,B.銷售費用預(yù)算。

00:37

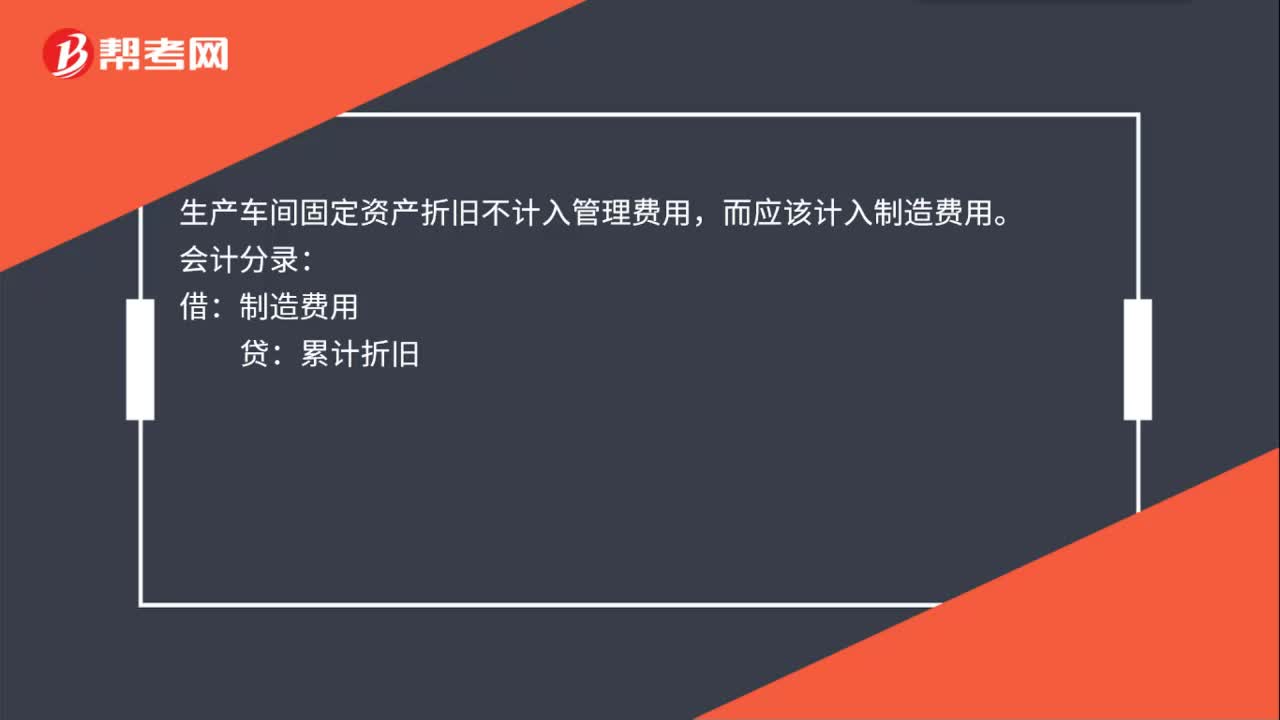

00:37生產(chǎn)車間固定資產(chǎn)折舊計入管理費用嗎?:生產(chǎn)車間固定資產(chǎn)折舊不計入管理費用,而應(yīng)該計入制造費用。會計分錄:借:制造費用:貸,累計折舊。制造費用是企業(yè)生產(chǎn)單位為生產(chǎn)產(chǎn)品或提供勞務(wù)而發(fā)生的應(yīng)計入產(chǎn)品或勞務(wù)成本但沒有專設(shè)成本項目的各項生產(chǎn)費用

00:51

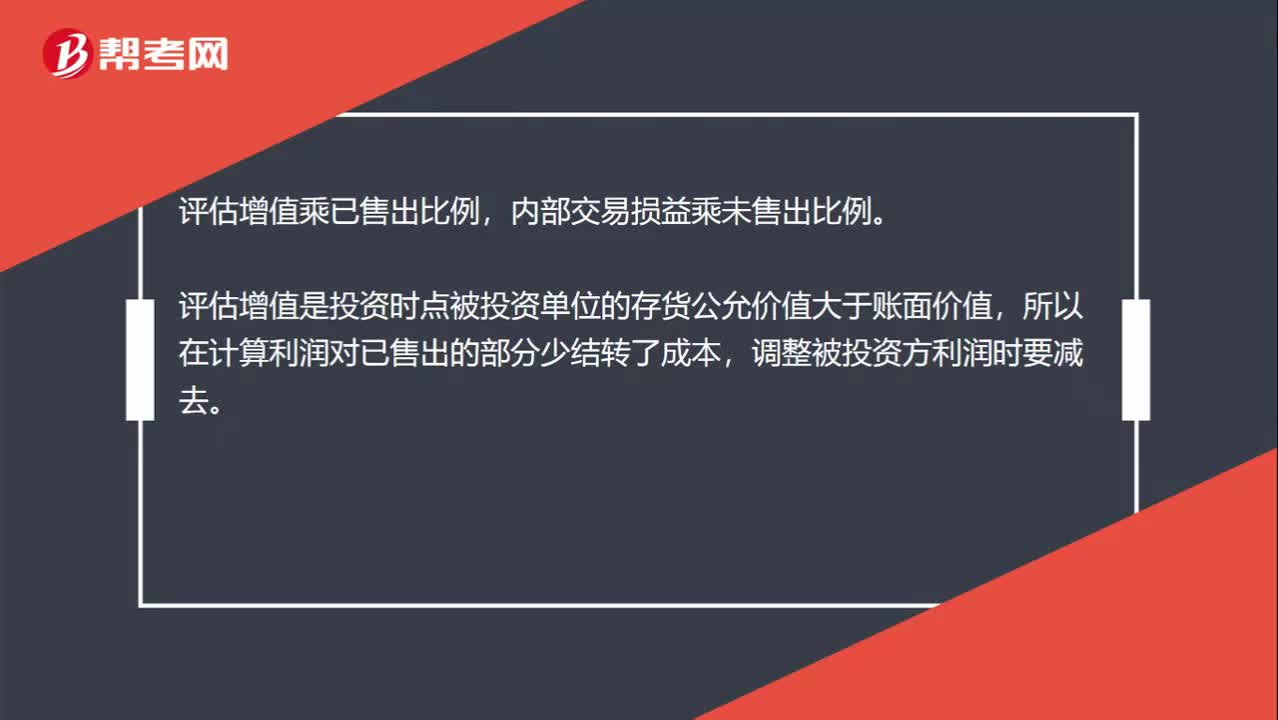

00:51什么時候用內(nèi)部交易損益x已售出比例和內(nèi)部交易損益x未售出比例?:什么時候用內(nèi)部交易損益x已售出比例和內(nèi)部交易損益x未售出比例?評估增值乘已售出比例,內(nèi)部交易損益乘未售出比例。評估增值是投資時點被投資單位的存貨公允價值大于賬面價值,所以在計算利潤對已售出的部分少結(jié)轉(zhuǎn)了成本,內(nèi)部交易損益是投資以后發(fā)生的內(nèi)部交易,未售出的部分形成未實現(xiàn)內(nèi)部交易損益,調(diào)整被投資方利潤時要減去。

00:20

00:20流動性比例是什么?:流動性比例是什么?流動性比例指企業(yè)流動資產(chǎn)和流動負(fù)債的比率。其計算公式為:流動比率=流動資產(chǎn)流動負(fù)債。

00:39

00:39無稅MM理論下,債務(wù)比例對股權(quán)成本的影響?:無稅MM理論下,債務(wù)比例對股權(quán)成本的影響?負(fù)債比重上升,財務(wù)風(fēng)險變大,股東投資面臨的風(fēng)險上升,所以要求的報酬率就會上升,相應(yīng)的權(quán)益資本成本上升。這個在有稅和無稅的MM理論下均成立。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日