無(wú)稅MM理論下,債務(wù)比例對(duì)股權(quán)成本的影響?

幫考網(wǎng)校2020-05-26 11:25:56

根據(jù)無(wú)稅MM理論,債務(wù)比例對(duì)股權(quán)成本的影響可以通過(guò)資本結(jié)構(gòu)的權(quán)益成本和債務(wù)成本來(lái)解釋。

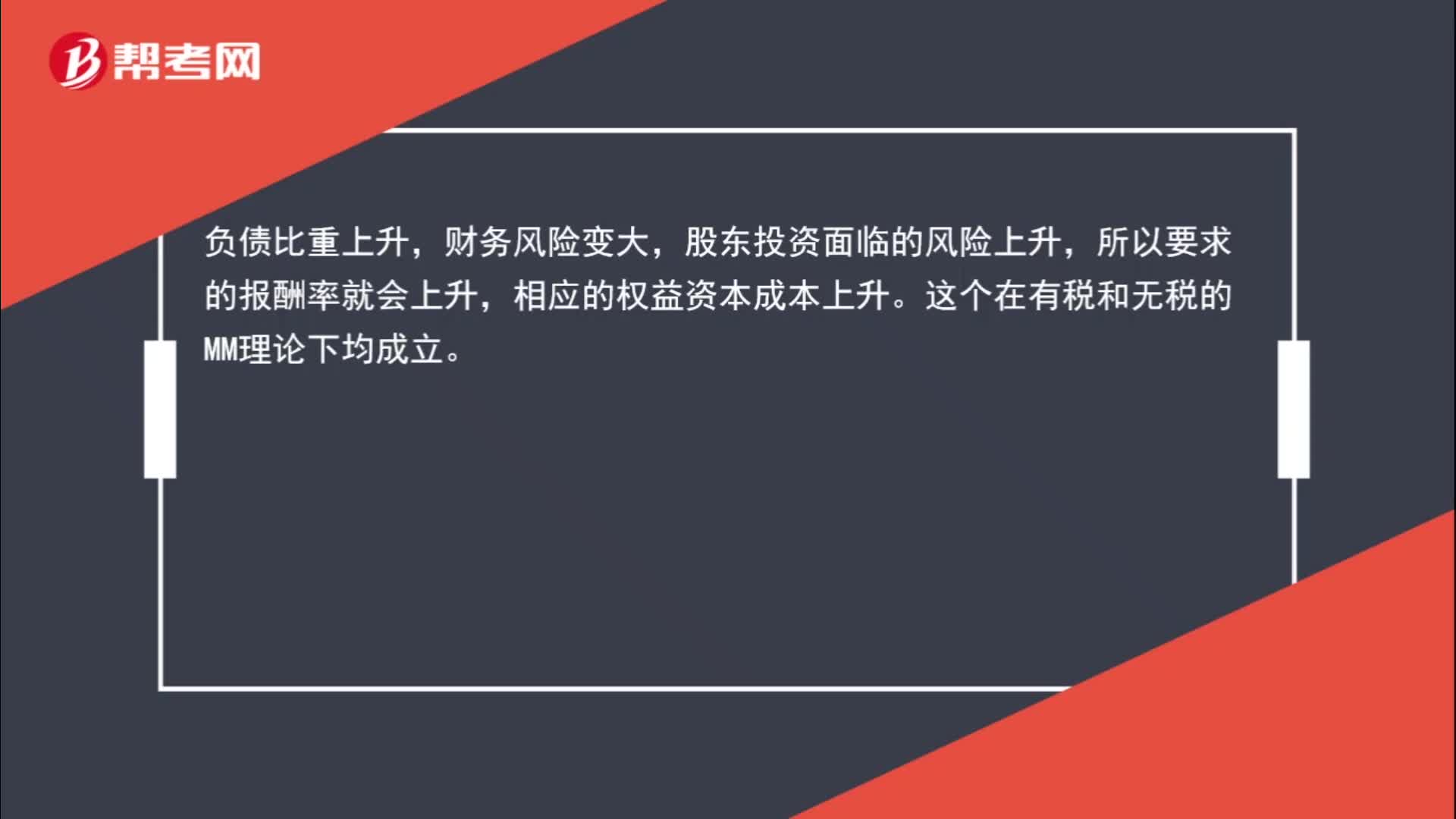

當(dāng)債務(wù)比例增加時(shí),權(quán)益成本會(huì)隨之上升,因?yàn)閭鶆?wù)的風(fēng)險(xiǎn)會(huì)增加,導(dǎo)致投資者對(duì)股權(quán)的風(fēng)險(xiǎn)溢價(jià)也會(huì)增加。此外,債務(wù)比例的增加會(huì)導(dǎo)致公司財(cái)務(wù)杠桿增加,使得公司的盈利能力更加敏感于經(jīng)濟(jì)波動(dòng)和市場(chǎng)變化,從而增加了投資者對(duì)股權(quán)的風(fēng)險(xiǎn)溢價(jià)。

另一方面,債務(wù)成本的增加也會(huì)影響股權(quán)成本。當(dāng)債務(wù)成本上升時(shí),公司的總資本成本也會(huì)隨之上升,因?yàn)閭鶆?wù)的成本通常高于股權(quán)的成本。這會(huì)導(dǎo)致投資者要求更高的股權(quán)成本來(lái)保證其投資的回報(bào)率。

因此,根據(jù)無(wú)稅MM理論,債務(wù)比例的增加會(huì)導(dǎo)致股權(quán)成本的上升,因?yàn)閭鶆?wù)比例的增加會(huì)增加權(quán)益成本和債務(wù)成本,從而提高公司的總資本成本。

幫考網(wǎng)校

幫考網(wǎng)校