下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:46

00:46列表法編制彈性預(yù)算的優(yōu)點有哪些?:列表法編制彈性預(yù)算的優(yōu)點有哪些?列表法編制彈性預(yù)算的優(yōu)點有不管實際業(yè)務(wù)量多少,不必經(jīng)過計算即可找到與實際業(yè)務(wù)量相近的預(yù)算成本,控制成本比較方便;混合成本中的階梯成本和曲線成本可按其性態(tài)直接在預(yù)算中反映;評價和考核實際成本時往往需要使用內(nèi)插法計算實際業(yè)務(wù)量的預(yù)算成本。

00:45

00:45列表法編制彈性預(yù)算的缺點有哪些?:列表法編制彈性預(yù)算的缺點有哪些?列表法編制彈性預(yù)算的缺點在評價和考核實際成本時,往往需要使用內(nèi)插法來計算實際業(yè)務(wù)量的預(yù)算成本,因為列表法編制的彈性預(yù)算只是列示了若干個業(yè)務(wù)量水平下的預(yù)算成本,這樣實際業(yè)務(wù)量就與表格中所列示的彈性業(yè)務(wù)量不可能完全相同,這就需要利用內(nèi)插法來計算實際業(yè)務(wù)量的預(yù)算成本。

00:19

00:19列表法編制彈性預(yù)算的編制要點是什么?:列表法編制彈性預(yù)算的編制要點是假設(shè)成本和業(yè)務(wù)量之間存在線性關(guān)系。

00:25

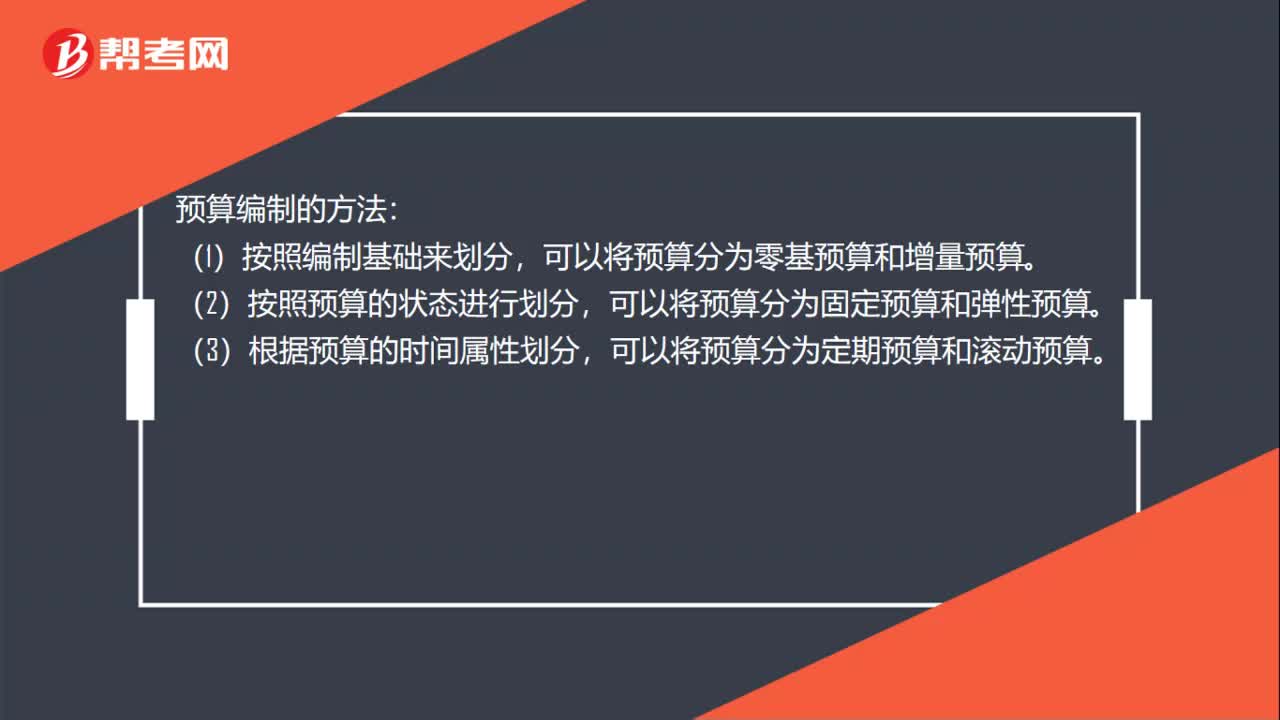

00:25彈性預(yù)算的編制方法是什么?:彈性預(yù)算的編制方法是什么?彈性預(yù)算的編制方法是其基本思路是按固定費(fèi)用和變動費(fèi)用分別編制固定預(yù)算和可變預(yù)算,以確保預(yù)算的靈活性。

00:25

00:25產(chǎn)品成本預(yù)算的編制基礎(chǔ)是什么?:產(chǎn)品成本預(yù)算的編制基礎(chǔ)是銷售預(yù)算、生產(chǎn)預(yù)算、直接材料預(yù)算、直接人工預(yù)算和制造費(fèi)用預(yù)算的匯總。

01:19

01:19現(xiàn)金流量表編制方法有哪些?:現(xiàn)金流量表編制方法有哪些?(1)直接法即通過現(xiàn)金收入和現(xiàn)金支出的總括分類反映來自企業(yè)經(jīng)營活動的現(xiàn)金流量。采用直接法編制經(jīng)營活動的現(xiàn)金流量時,有關(guān)企業(yè)現(xiàn)金收入和現(xiàn)金支出的資料可以從企業(yè)會計記錄直接獲得,也可以在利潤表中營業(yè)收入、營業(yè)成本、營業(yè)費(fèi)用等數(shù)據(jù)的基礎(chǔ)上,(2)間接法即通過將企業(yè)非現(xiàn)金交易、過去或者未來經(jīng)營活動產(chǎn)生的現(xiàn)金收入或支出的遞延或應(yīng)計項目。

04:24

04:24零基預(yù)算方法的優(yōu)缺點是什么?:在每一個新的期間必須重新判斷所有的費(fèi)用。需要分析企業(yè)中每個部門的需求和成本,(2)能夠促進(jìn)更為有效的資源分配;(3)管理團(tuán)隊可能缺乏必要的技能;【2010年注冊會計師考試真題】甲公司是國內(nèi)一家大型農(nóng)業(yè)生產(chǎn)資料集團(tuán)。甲公司對其各子公司實行預(yù)算管理。并通常使用增量預(yù)算方式進(jìn)行戰(zhàn)略控制,子公司預(yù)算需要經(jīng)甲公司預(yù)算管理委員會批準(zhǔn)后執(zhí)行,此時甲公司應(yīng)要求乙化肥廠編制(),A.增量預(yù)算。

07:06

07:06增量預(yù)算方法的優(yōu)缺點是什么?:增量預(yù)算方法的優(yōu)缺點是什么?新的預(yù)算使用以前期間的預(yù)算或者實際業(yè)績作為基礎(chǔ)來編制,(1)它假設(shè)經(jīng)營活動以及工作方式都以相同的方式繼續(xù)下去;【2014年注冊會計師考試真題】下列關(guān)于企業(yè)增量預(yù)算的說法中,B.增量預(yù)算能夠促使企業(yè)降低成本,C.增量預(yù)算擁有啟發(fā)新觀點的動力。D.增量預(yù)算假設(shè)經(jīng)營活動以及工作方式都以不同的方式繼續(xù)下去。【解析】本題主要考查的是增量預(yù)算。

08:10

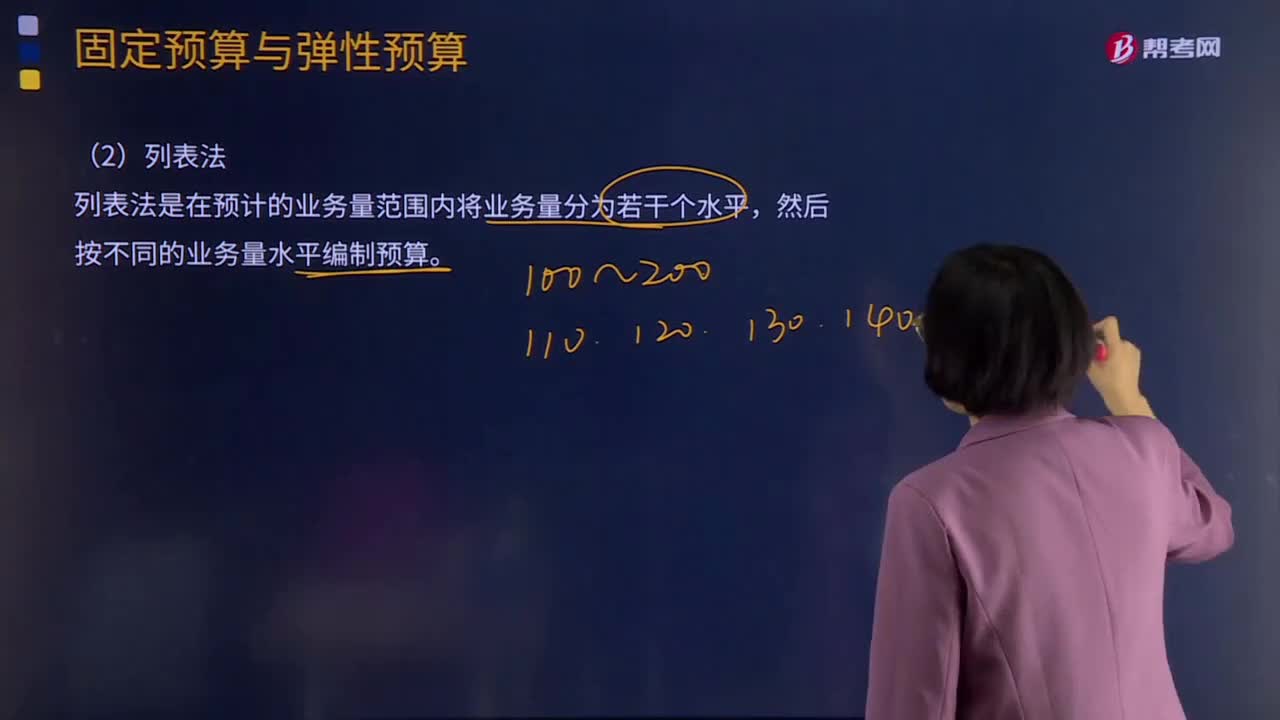

08:10彈性預(yù)算編制的列表法是指什么?:是在成本性態(tài)分析的基礎(chǔ)上、依據(jù)業(yè)務(wù)量、成本和利潤之間的聯(lián)動關(guān)系,按照預(yù)算期內(nèi)相關(guān)的業(yè)務(wù)量(如生產(chǎn)量、銷售量、工時等)水平計算其相應(yīng)預(yù)算項目所消耗資源的預(yù)算編制方法。列表法是在預(yù)計的業(yè)務(wù)量范圍內(nèi)將業(yè)務(wù)量分為若干個水平,不必經(jīng)過計算即可找到與業(yè)務(wù)量相近的預(yù)算成本;不必用數(shù)學(xué)方法修正為近似的直線成本。實際業(yè)務(wù)量的預(yù)算成本”【例題·計算分析題】A企業(yè)采用列表法編制的20×9年6月制造費(fèi)用預(yù)算如表所示。

06:59

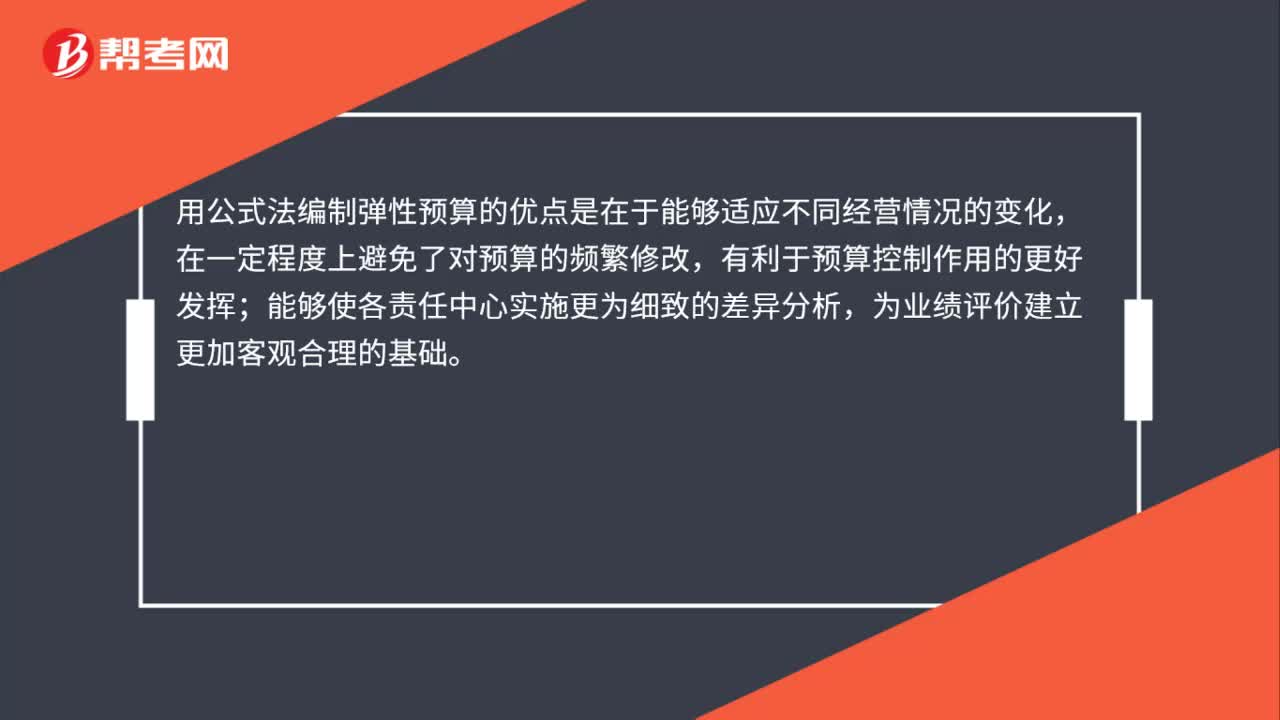

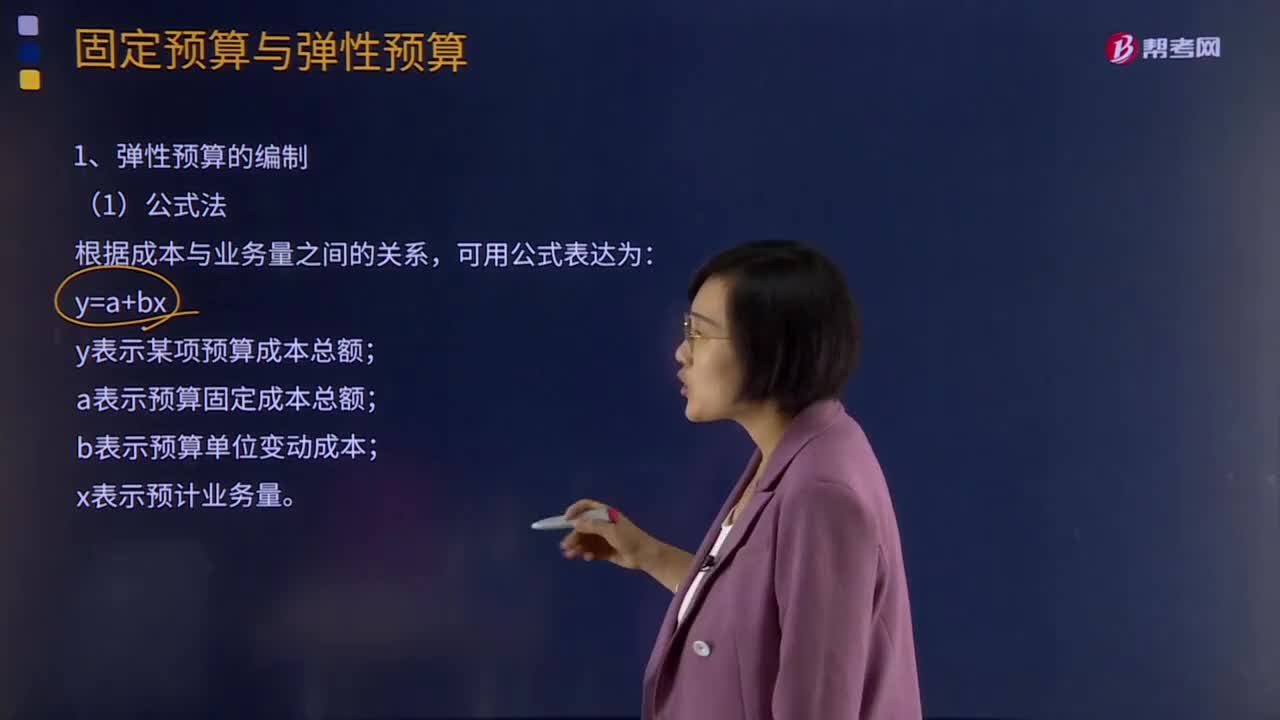

06:59彈性預(yù)算編制的公式法是怎樣的?:是在成本性態(tài)分析的基礎(chǔ)上、依據(jù)業(yè)務(wù)量、成本和利潤之間的聯(lián)動關(guān)系,按照預(yù)算期內(nèi)相關(guān)的業(yè)務(wù)量(如生產(chǎn)量、銷售量、工時等)水平計算其相應(yīng)預(yù)算項目所消耗資源的預(yù)算編制方法。y表示某項預(yù)算成本總額;a表示預(yù)算固定成本總額;b表示預(yù)算單位變動成本。便于計算任何業(yè)務(wù)量的預(yù)算成本:階梯成本和曲線成本只能用數(shù)學(xué)方法修正為直線。中說明適用不同業(yè)務(wù)量范圍的固定費(fèi)用和單位變動費(fèi)用。

00:28

00:28現(xiàn)金流量表的編制方法有哪些?:現(xiàn)金流量表的編制方法有哪些?現(xiàn)金流量表的編制方法主要是針對經(jīng)營活動的現(xiàn)金流量的編制而言的。編制經(jīng)營活動現(xiàn)金流量的方法有兩種,一種是直接法,另一種是間接法,企業(yè)應(yīng)當(dāng)采用直接法列示經(jīng)營活動產(chǎn)生的現(xiàn)金流量。

00:29

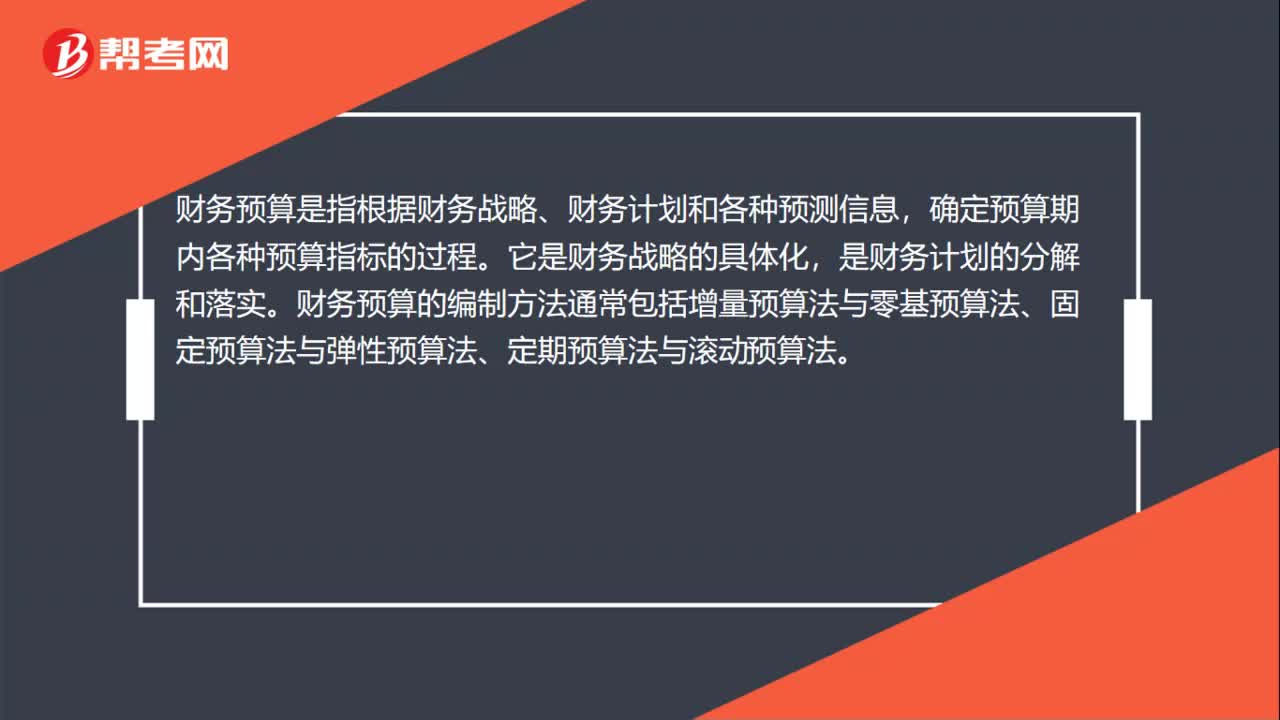

00:29財務(wù)預(yù)算編制說明是什么?:財務(wù)預(yù)算編制說明是什么?企業(yè)財務(wù)預(yù)算說明,指的是針對預(yù)算報表編制與預(yù)算管理工作情況的說明,它是預(yù)算報告的重要組成部分,主要內(nèi)容包括上年度財務(wù)預(yù)算工作情況總結(jié)、本年度預(yù)算工作組織情況、本年度預(yù)算編制基礎(chǔ)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日