下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:04

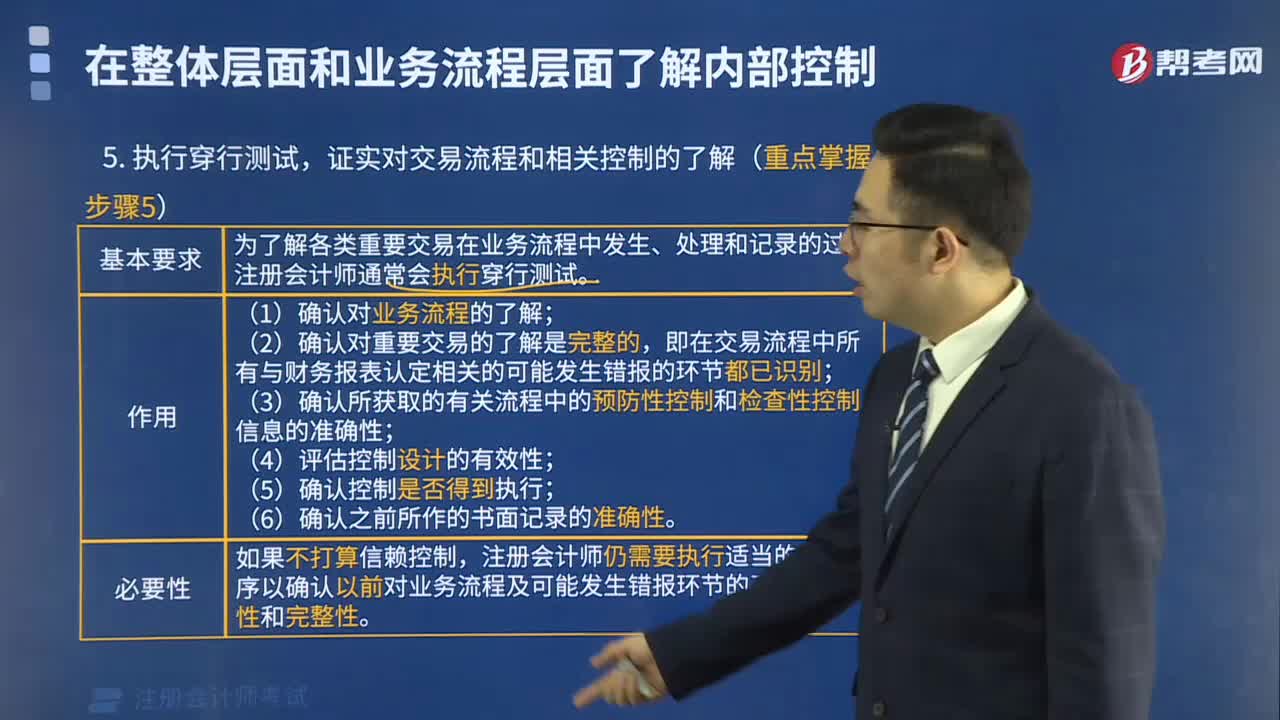

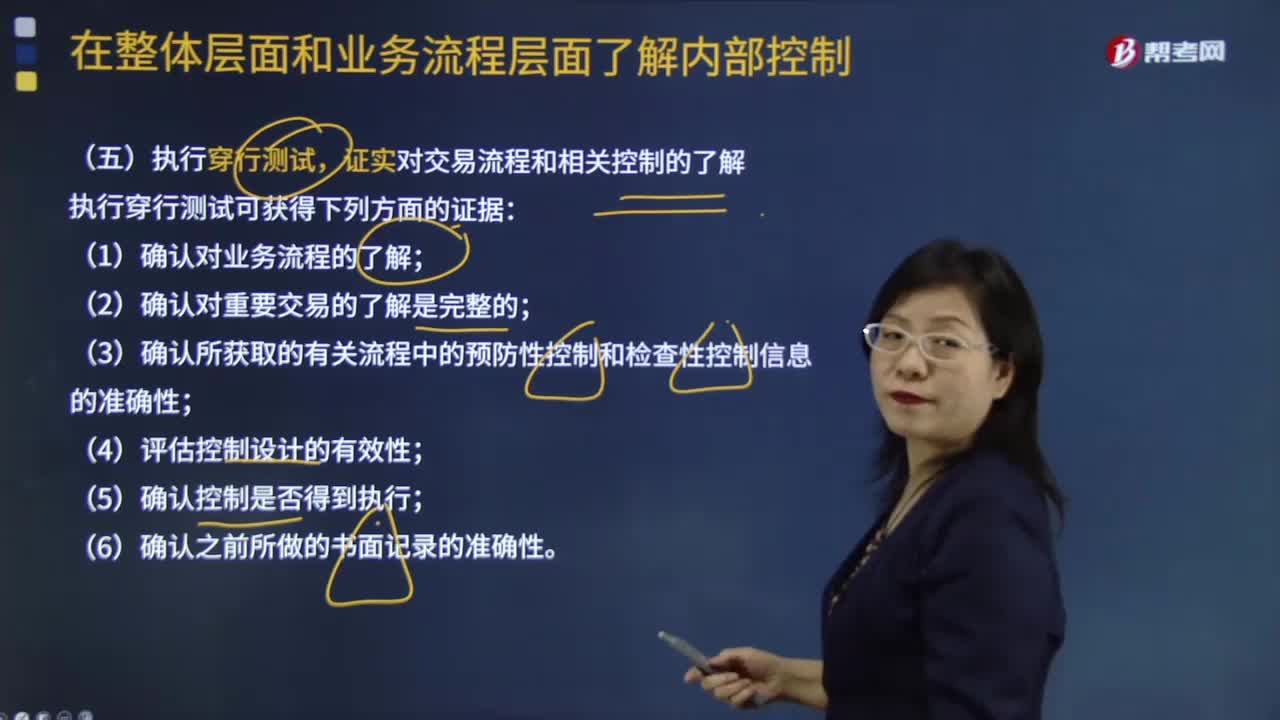

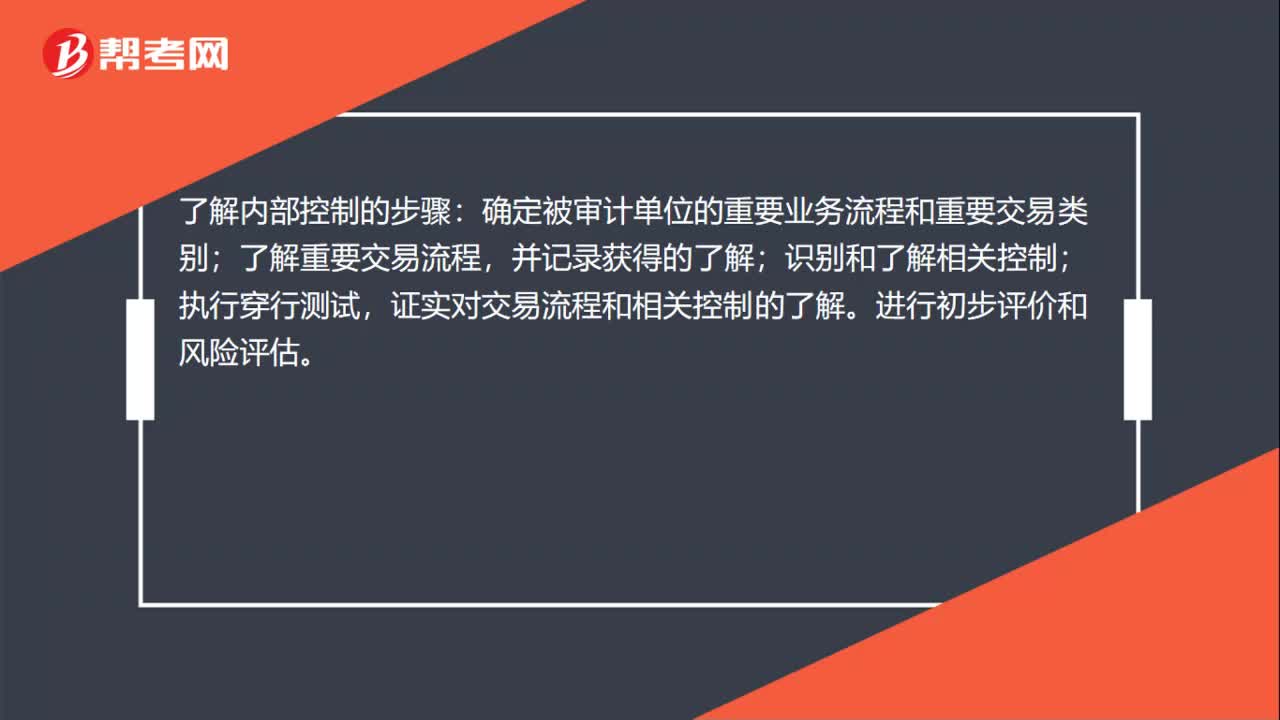

02:04如何了解執(zhí)行穿行測試,證實對交易流程和相關(guān)控制?:證實對交易流程和相關(guān)控制?目的是確認各類重要交易在業(yè)務流程中發(fā)生、處理和記錄的過程,即確認對業(yè)務流程及可能發(fā)生錯報環(huán)節(jié)了解的準確性和完整性。以獲得內(nèi)部控制是否執(zhí)行的證據(jù),(3)確認所獲取的有關(guān)流程中的預防性控制和檢查性控制信息的準確性;A.確認對業(yè)務流程的了解:D.確定控制是否得到執(zhí)行;【解析】執(zhí)行穿行測試可獲得下列方面的證據(jù);即在交易流程中所有與財務報表認定相關(guān)的可能發(fā)生錯報的環(huán)節(jié)都已識別

00:56

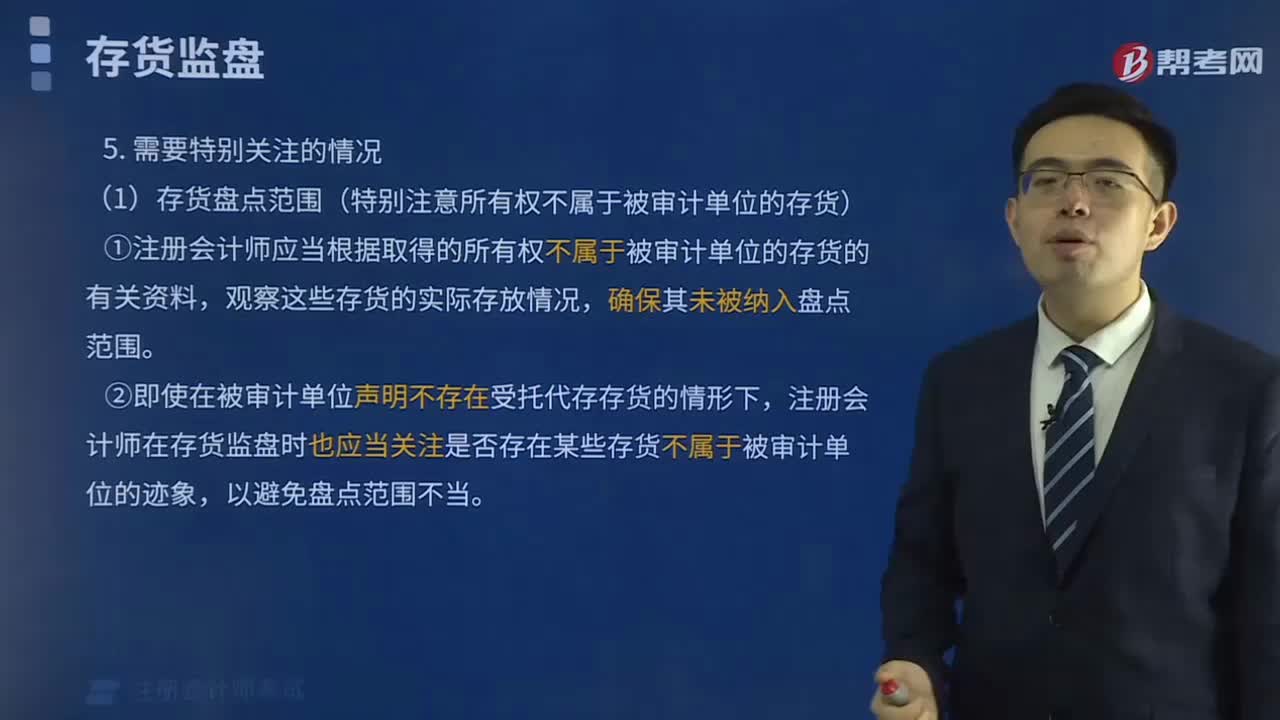

00:56什么情況才會導致無法在存貨盤點現(xiàn)場實施監(jiān)盤?:什么情況才會導致無法在存貨盤點現(xiàn)場實施監(jiān)盤?因不可預見的情況導致無法在存貨盤點現(xiàn)場實施監(jiān)盤。由于不可預見情況而可能導致無法在預定日期實施存貨監(jiān)盤,即由于不可抗力導致其無法到達存貨存放地實施存貨監(jiān)盤;如果由于不可預見的情況無法在存貨盤點現(xiàn)場實施監(jiān)盤,【例題·單選題】因不可預見的情況導致無法在存貨盤點現(xiàn)場實施監(jiān)盤,A.由于不可預見情況可能導致無法在預定日期實施存貨監(jiān)盤。

03:56

03:56注冊會計師在哪些情況下實施存貨監(jiān)盤是不可行的?:注冊會計師在哪些情況下實施存貨監(jiān)盤是不可行的?實施存貨監(jiān)盤可能是不可行的。存貨存放在對注冊會計師的安全有威脅的地點。對注冊會計師帶來不便的一般因素不足以支持注冊會計師作出實施存貨監(jiān)盤不可行的決定。不能作為注冊會計師省略不可替代的審計程序或滿足于說服力不足的審計證據(jù)的正當理由。如果在存貨盤點現(xiàn)場實施存貨監(jiān)盤不可行。

02:43

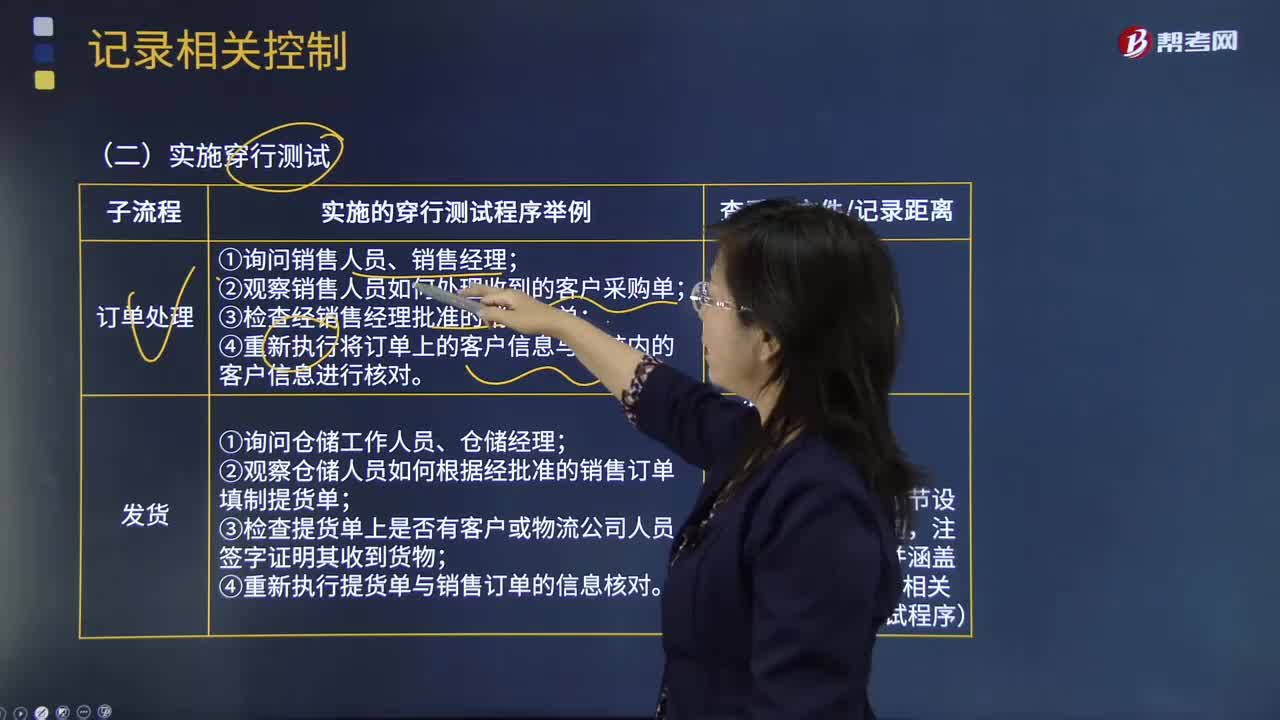

02:43如何在記錄相關(guān)控制時實施穿行測試的業(yè)務層面控制?:②觀察銷售人員如何處理收到的客戶采購單;③檢查經(jīng)銷售經(jīng)理批準的銷售訂單。④重新執(zhí)行將訂單上的客戶信息與系統(tǒng)內(nèi)的客戶信息進行核對,查看客戶采購單,②觀察倉儲人員如何根據(jù)經(jīng)批準的銷售訂單填制提貨單。③檢查提貨單上是否有客戶或物流公司人員簽字證明其收到貨物,④重新執(zhí)行提貨單與銷售訂單的信息核對,①詢問開票人員、應收賬款會計、財務經(jīng)理,③檢查銷售收入明細賬和應收賬款明細賬中記錄的會計分錄。

00:23

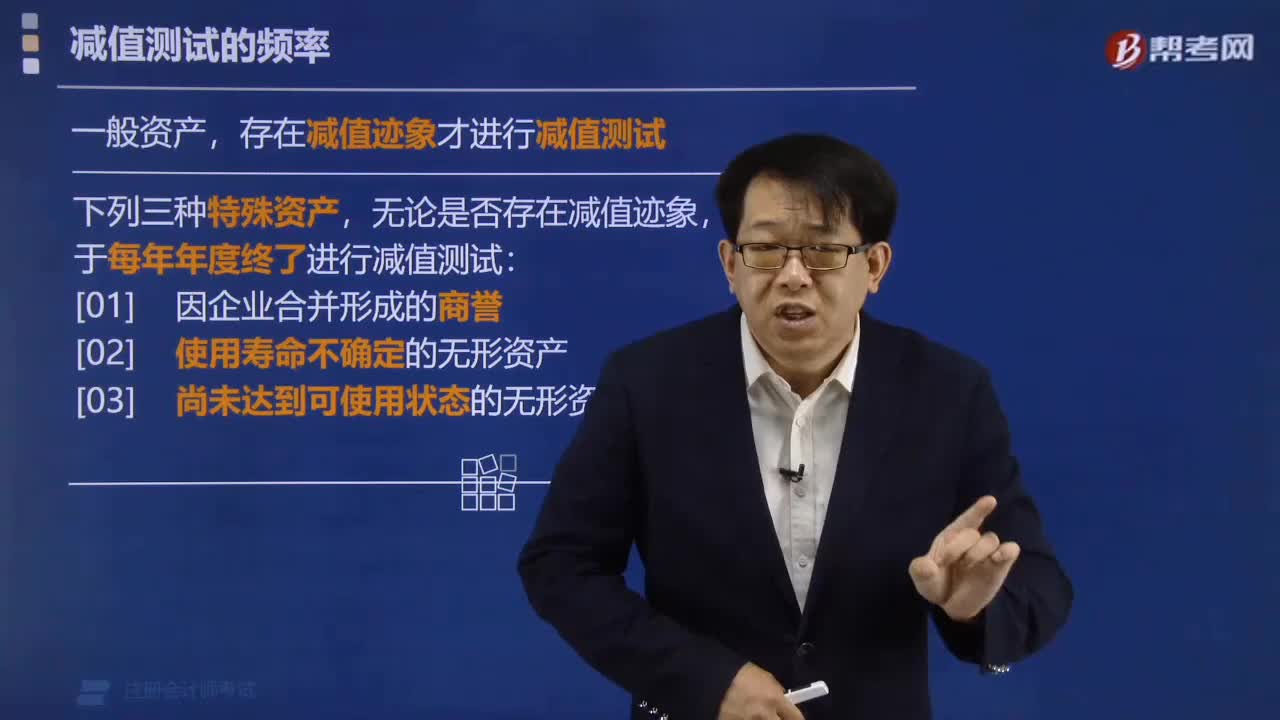

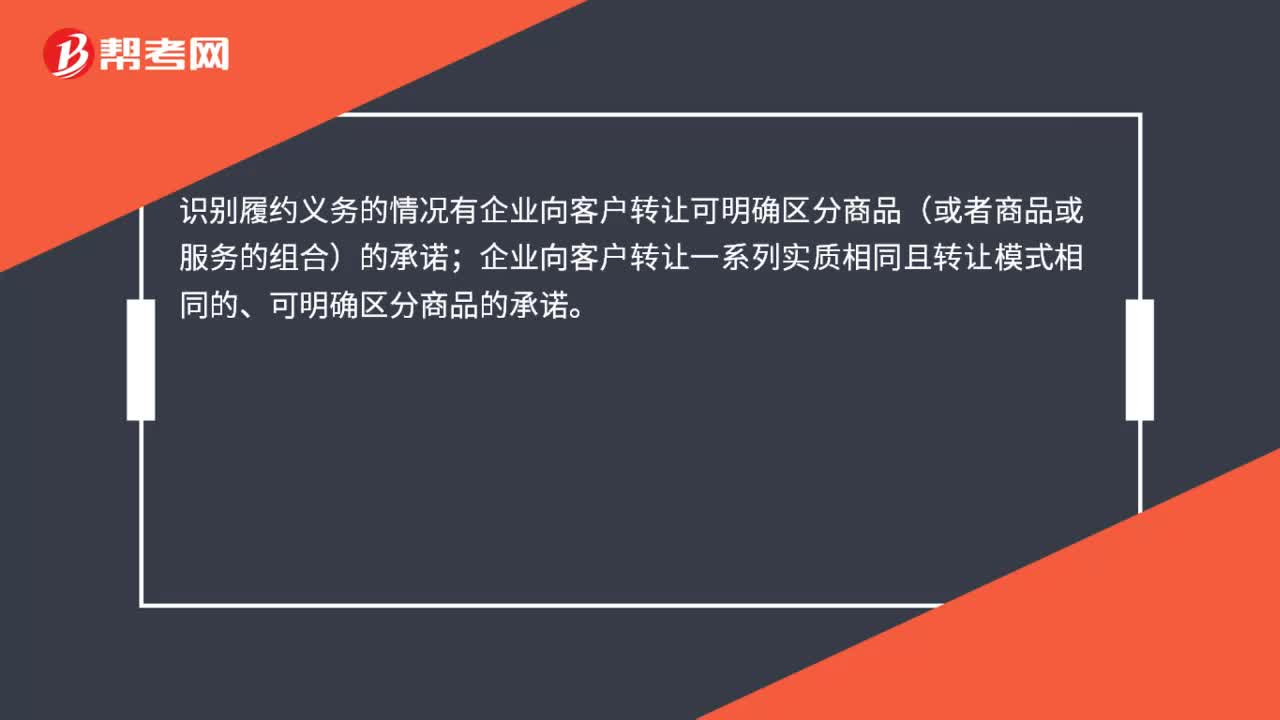

00:23識別履約義務的情況有哪些?:識別履約義務的情況有哪些?識別履約義務的情況有企業(yè)向客戶轉(zhuǎn)讓可明確區(qū)分商品(或者商品或服務的組合)的承諾;企業(yè)向客戶轉(zhuǎn)讓一系列實質(zhì)相同且轉(zhuǎn)讓模式相同的、可明確區(qū)分商品的承諾。

00:28

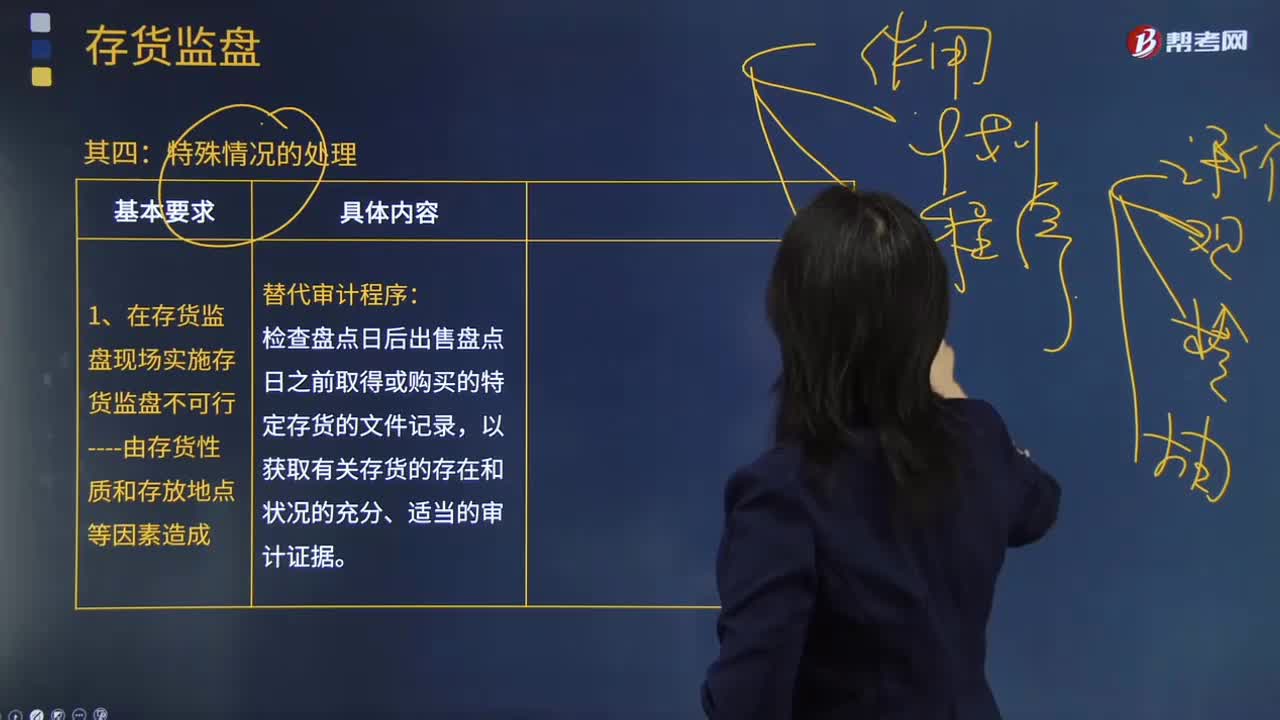

00:28存貨監(jiān)盤的特殊情況有哪些?:存貨監(jiān)盤的特殊情況有兩種,一是存貨監(jiān)盤不可行,二是因不可預見的情況。一、存貨監(jiān)盤不可行是由于存貨的性質(zhì)和存放地點等因素造成的。二、不可預見的情況是由于無法親臨現(xiàn)場或者氣候因素,惡劣的天氣無法監(jiān)盤。

04:07

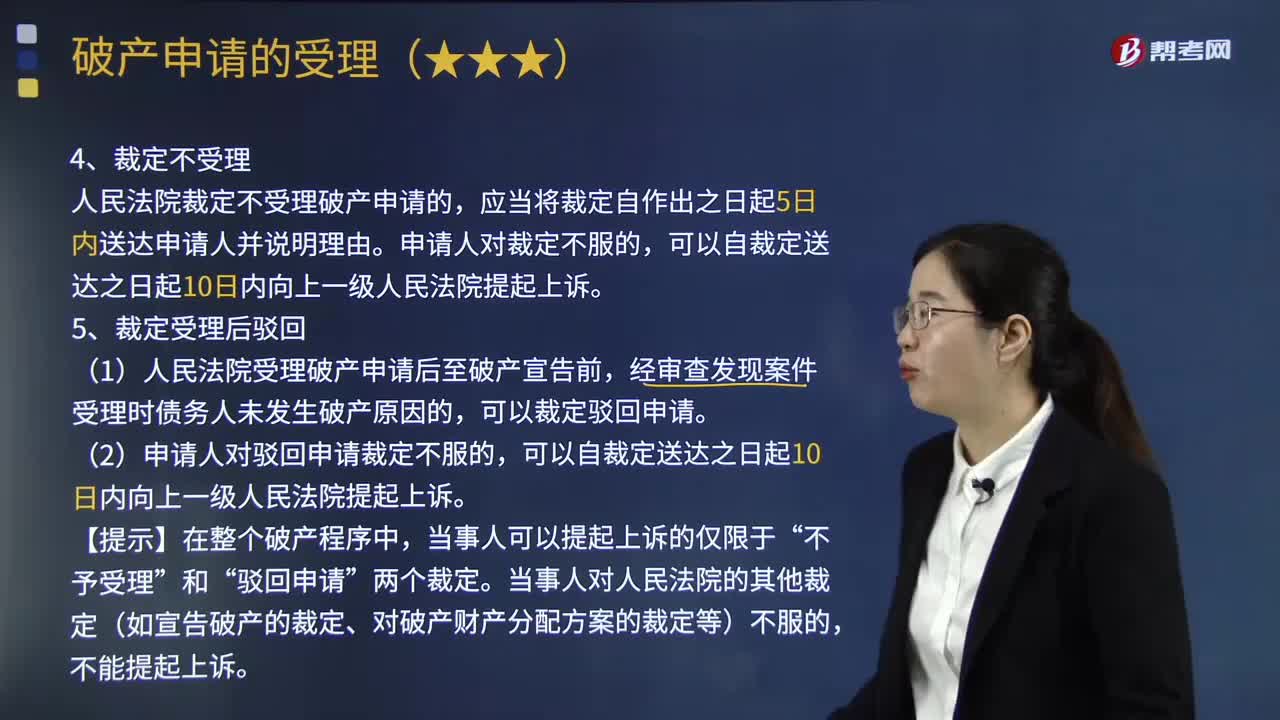

04:07破產(chǎn)申請駁回的具體情況有哪些?:破產(chǎn)申請是指當事人向法院提出要求宣告?zhèn)鶆杖似飘a(chǎn)的訴訟行為。人民法院裁定不受理破產(chǎn)申請的。(1)人民法院受理破產(chǎn)申請后至破產(chǎn)宣告前。經(jīng)審查發(fā)現(xiàn)案件受理時債務人未發(fā)生破產(chǎn)原因的,當事人對人民法院的其他裁定(如宣告破產(chǎn)的裁定、對破產(chǎn)財產(chǎn)分配方案的裁定等)不服的,關(guān)于破產(chǎn)申請受理程序的說法。B.法院不予受理破產(chǎn)申請和駁回破產(chǎn)申請均應以裁定形式作出。

01:01

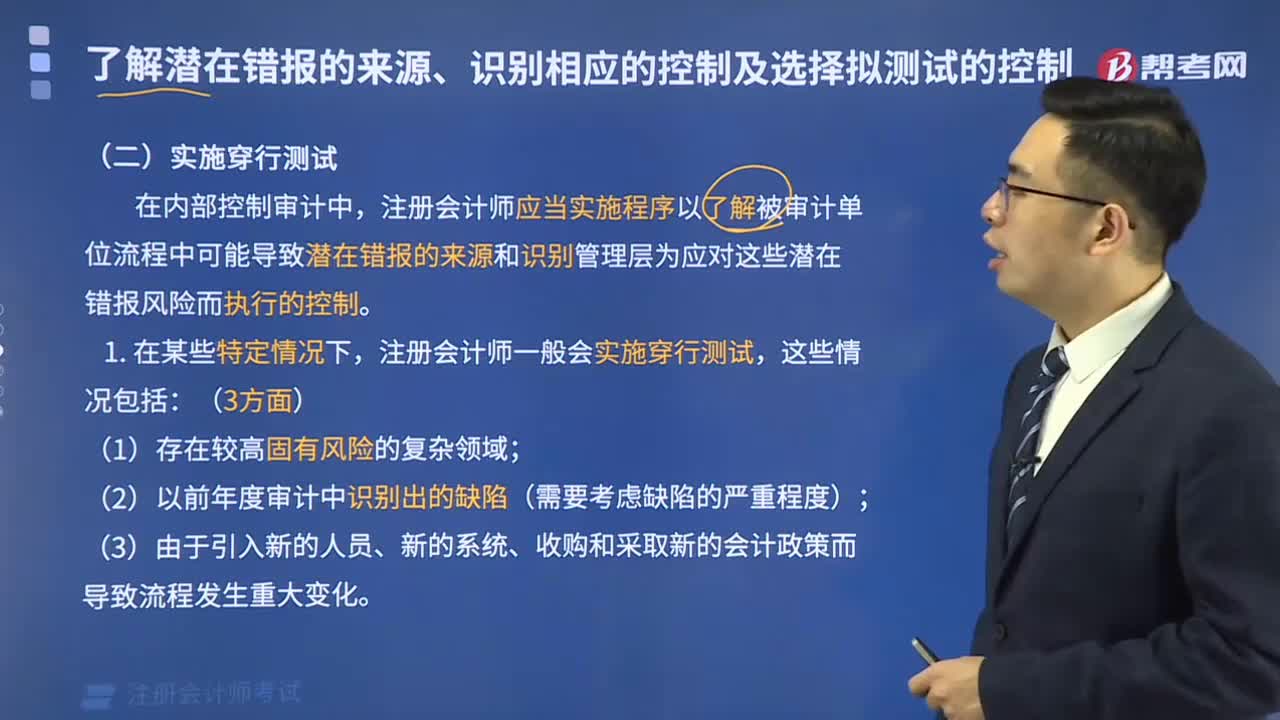

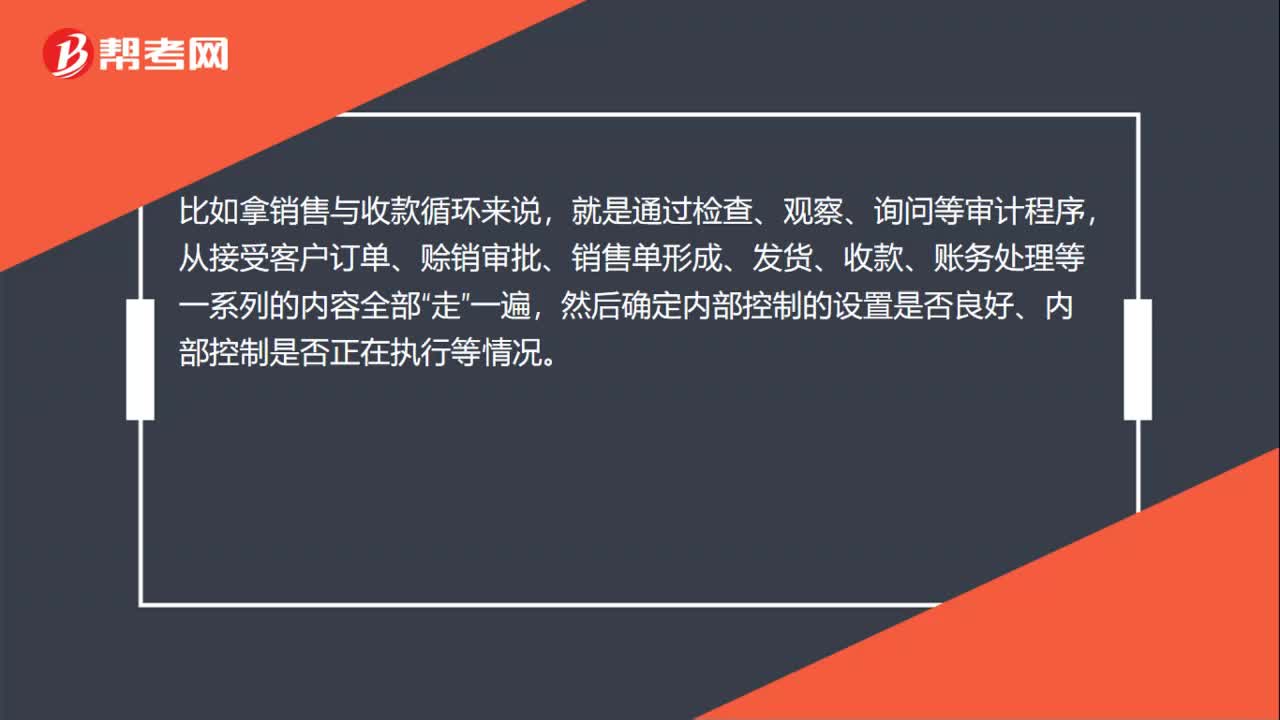

01:01穿行測試如何操作?:穿行測試如何操作?穿行測試是指追蹤交易在財務報告信息系統(tǒng)中的處理過程。這是注冊會計師了解被審計單位業(yè)務流程及其相關(guān)控制時經(jīng)常使用的審計程序。嚴格來說,穿行測試就是把重要的交易流程從前到后的全部“比如拿銷售與收款循環(huán)來說,就是通過檢查、觀察、詢問等審計程序,從接受客戶訂單、賒銷審批、銷售單形成、發(fā)貨、收款、賬務處理等一系列的內(nèi)容全部“然后確定內(nèi)部控制的設(shè)置是否良好、內(nèi)部控制是否正在執(zhí)行等情況。

00:26

00:26穿行測試的目的是什么?:穿行測試的目的是什么?穿行測試的目的是了解內(nèi)部控制和相關(guān)業(yè)務流程,進而輔助審計師進一步識別相關(guān)重大錯報風險。穿行測試嚴格意義上來講是“風險評估”階段的工作。穿行測試是指追蹤交易在財務報告信息系統(tǒng)中的處理過程。這是注冊會計師了解被審計單位業(yè)務流程及其相關(guān)控制時經(jīng)常使用的審計程序。穿行測試是在詢問取得的管理層所描述的相關(guān)業(yè)務流程的基礎(chǔ)上,進一步取得相關(guān)佐證,確定管理層所描述的流程是確實存在的。

03:59

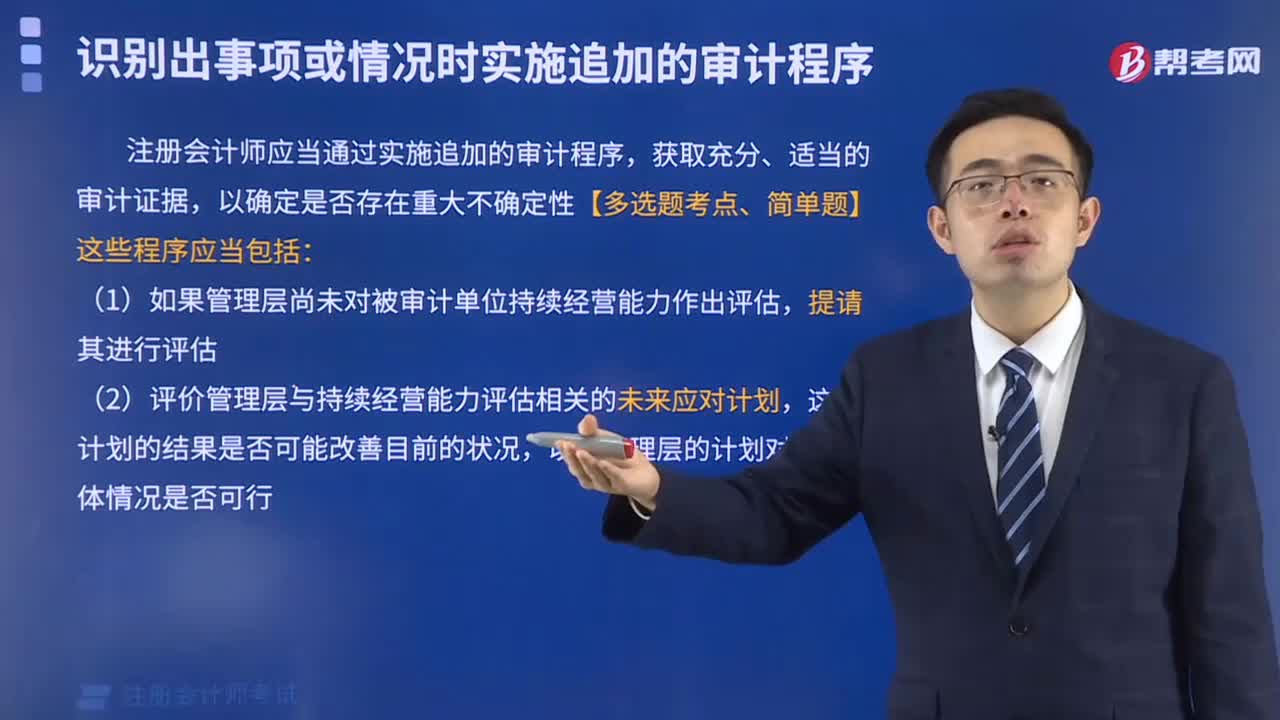

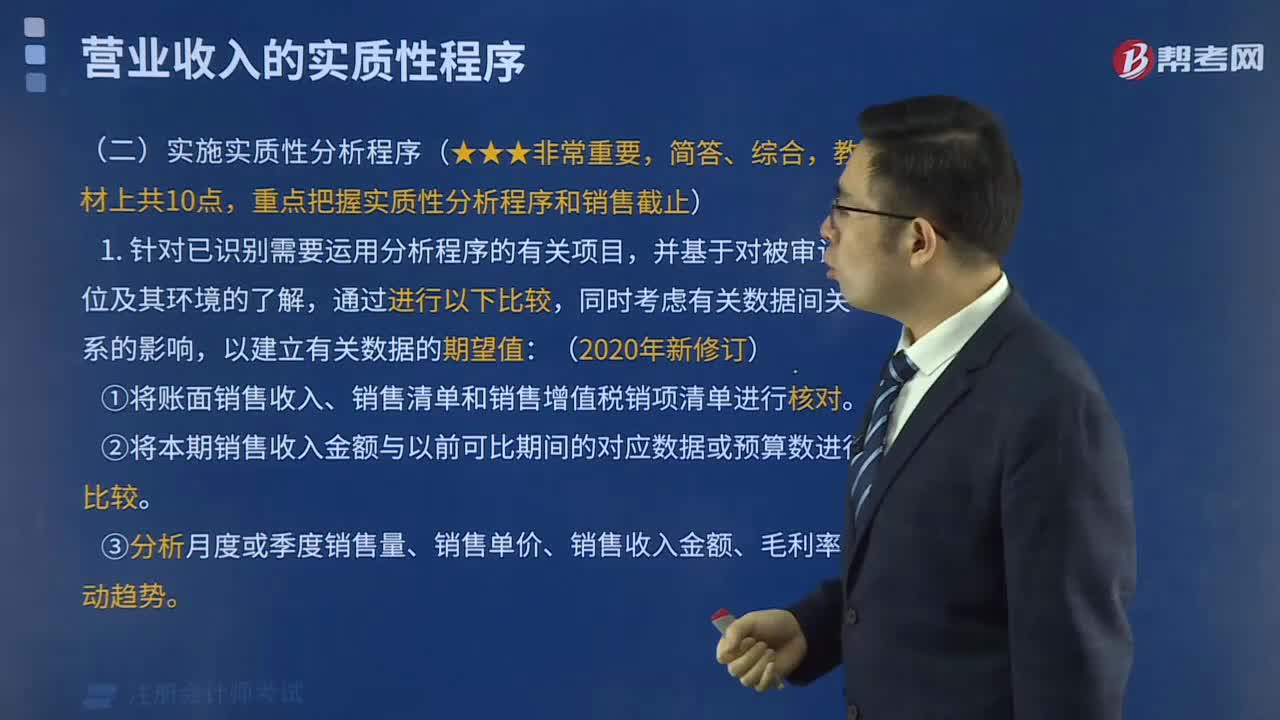

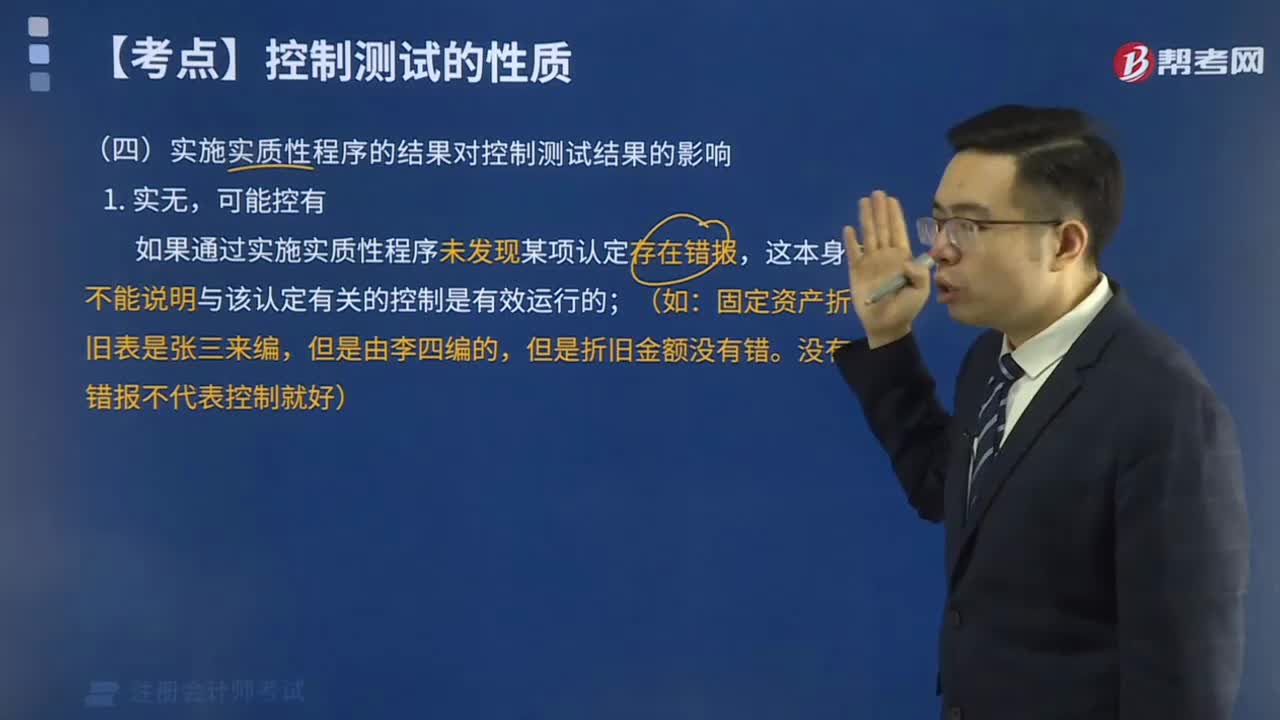

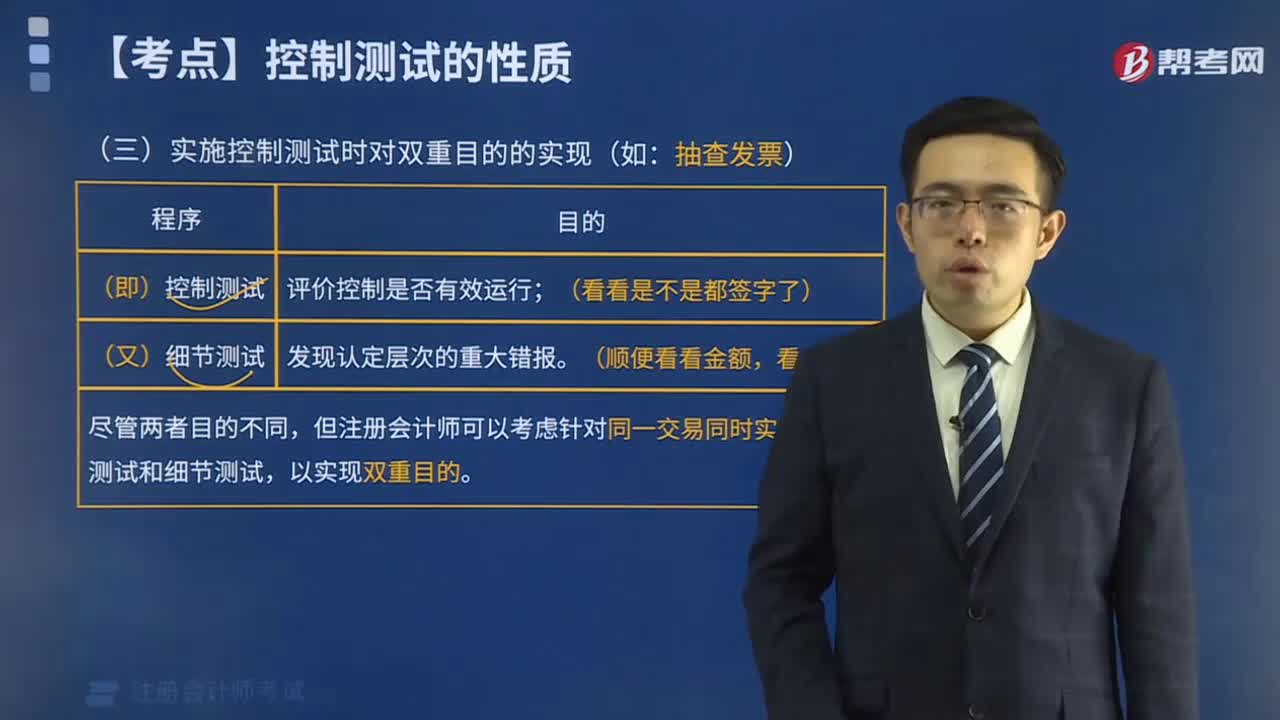

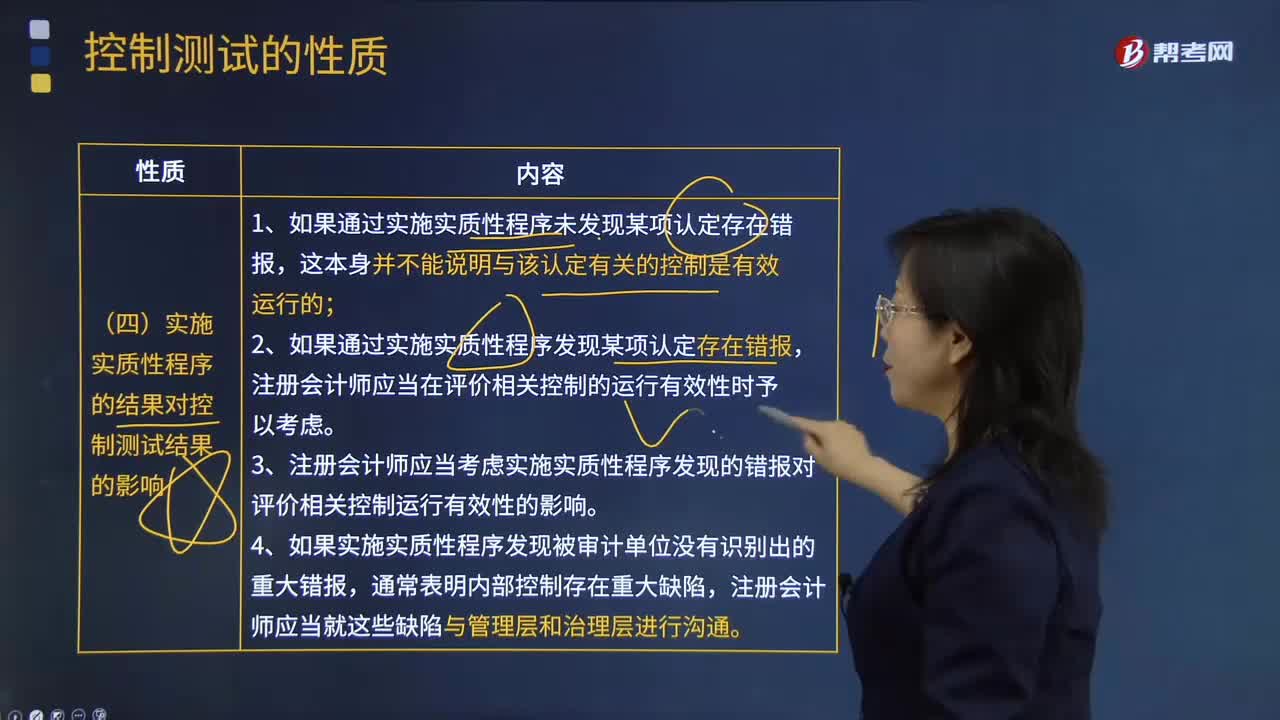

03:59實施實質(zhì)性程序的結(jié)果會怎樣影響控制測試結(jié)果?:實施實質(zhì)性程序的結(jié)果會怎樣影響控制測試結(jié)果?注冊會計師應當在評價相關(guān)控制的運行有效性時予以考慮;3.注冊會計師應當考慮實施實質(zhì)性程序發(fā)現(xiàn)的錯報對評價相關(guān)控制運行有效性的影響;【2013年注冊會計師考試真題】 下列有關(guān)控制測試程序的說法中,C.重新執(zhí)行程序適用于所有控制測試;【解析】注冊會計師需要將詢問與其他審計程序結(jié)合使用,注冊會計師才考慮通過重新執(zhí)行來證實控制是否有效運行“

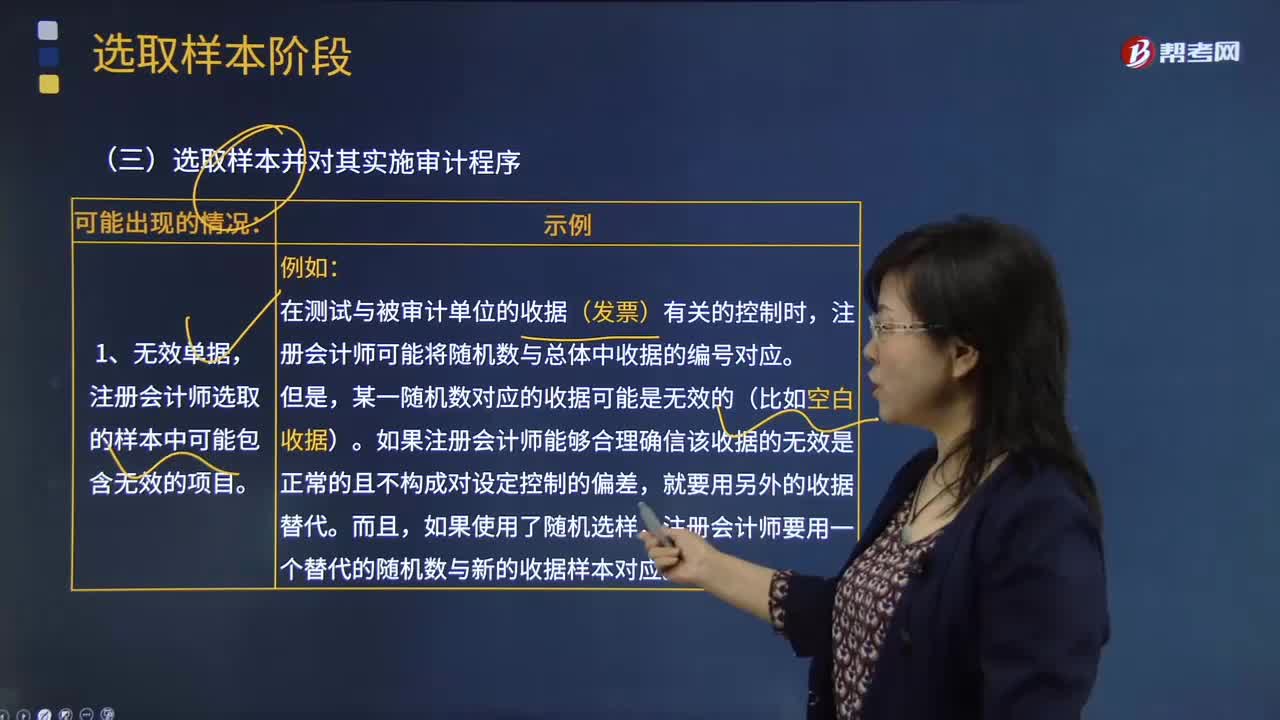

04:15

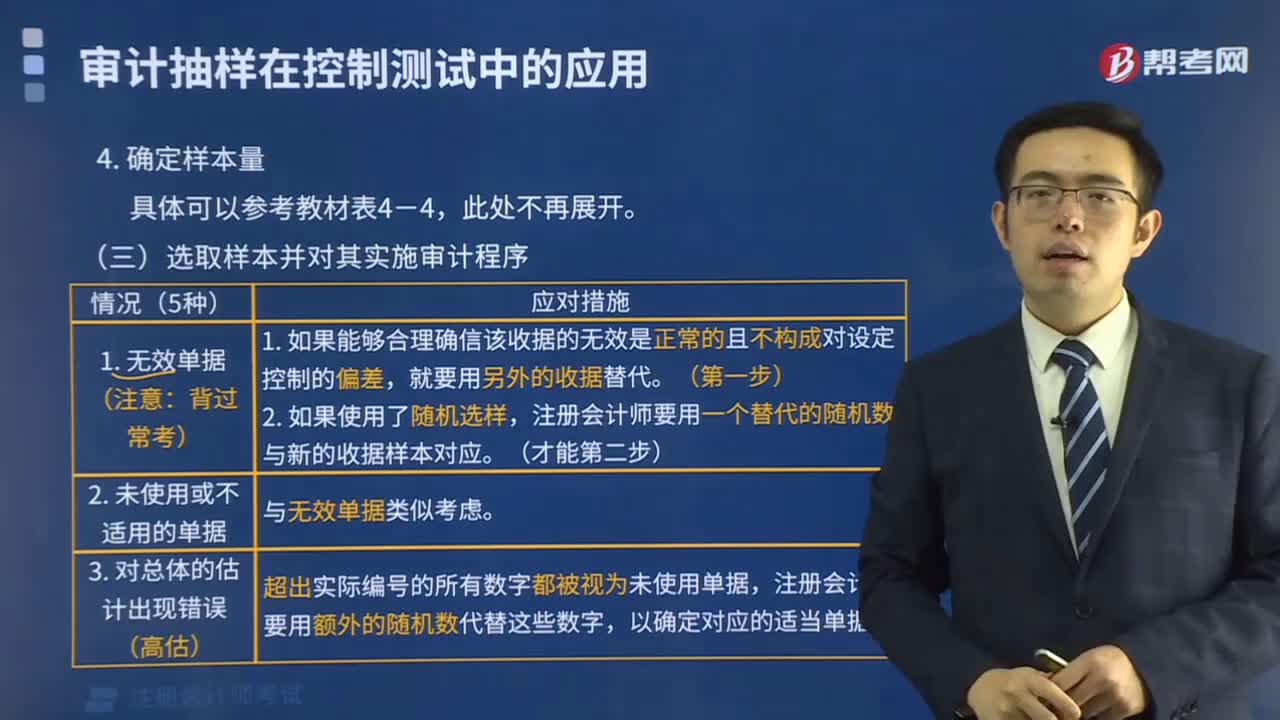

04:15會計師選取樣本并對其實施審計程序可能出現(xiàn)的情況有哪些?:會計師選取樣本并對其實施審計程序可能出現(xiàn)的情況有哪些?注冊會計師選取的樣本中可能包含無效的項目。注冊會計師可能將隨機數(shù)與總體中收據(jù)的編號對應。如果注冊會計師能夠合理確信該收據(jù)的無效是正常的且不構(gòu)成對設(shè)定控制的偏差,注冊會計師要用一個替代的隨機數(shù)與新的收據(jù)樣本對應。注冊會計師對未使用或不適用單據(jù)的考慮與無效單據(jù)類似:就應合理確信該收據(jù)號碼實際上代表一張未使用收據(jù)且不構(gòu)成控制偏差。

00:27

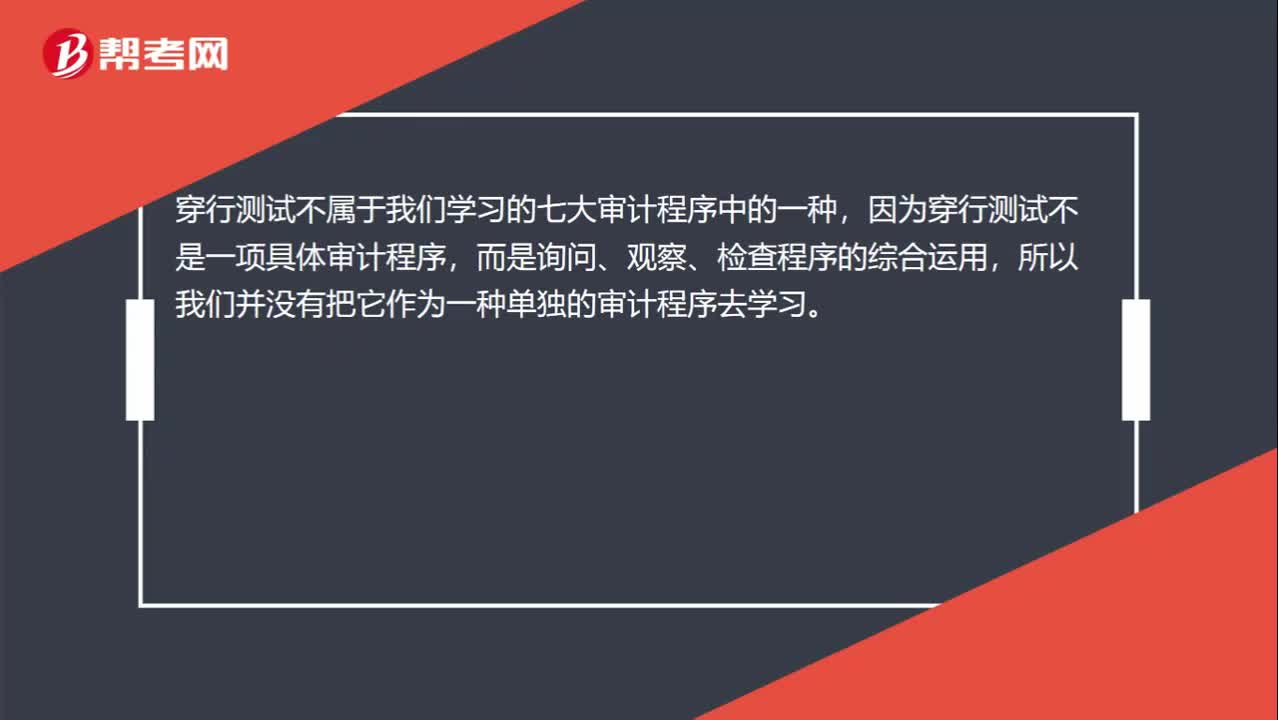

00:27穿行測試不屬于是審計程序嗎?:穿行測試不屬于是審計程序嗎?穿行測試不屬于我們學習的七大審計程序中的一種,因為穿行測試不是一項具體審計程序,而是詢問、觀察、檢查程序的綜合運用,所以我們并沒有把它作為一種單獨的審計程序去學習。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日