下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:53

01:53風險管理基本流程之如何進行風險評估?:風險管理基本流程之如何進行風險評估?

00:51

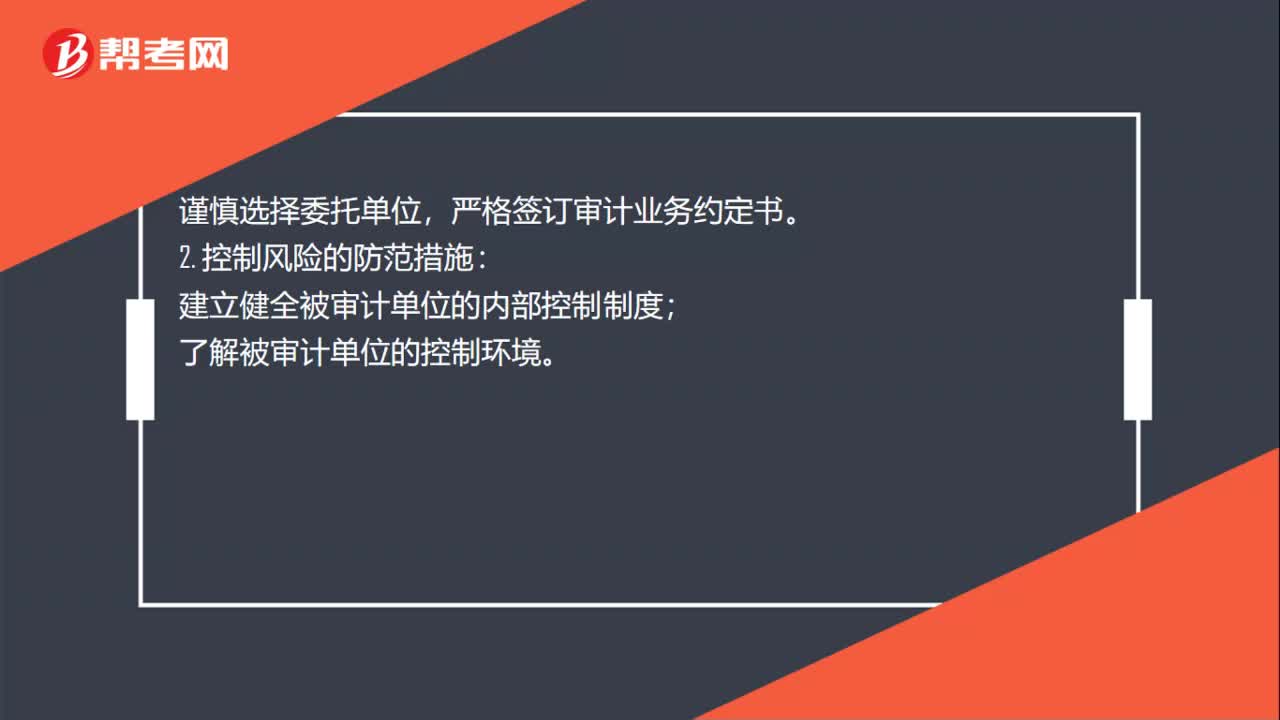

00:51審計風險如何防范?:審計風險如何防范?審計風險的防范措施:審計風險的類型分為固定風險、控制風險和檢查風險。3種風險需要采取不同的防范措施。與被審計單位保持良好的溝通;嚴格簽訂審計業(yè)務約定書。建立健全被審計單位的內(nèi)部控制制度;了解被審計單位的控制環(huán)境。3. 檢查風險的防范措施:運用科學審計的方法,加強審計內(nèi)部控制管理;提高審計人員的業(yè)務素質(zhì)和職業(yè)道德水平。

01:00

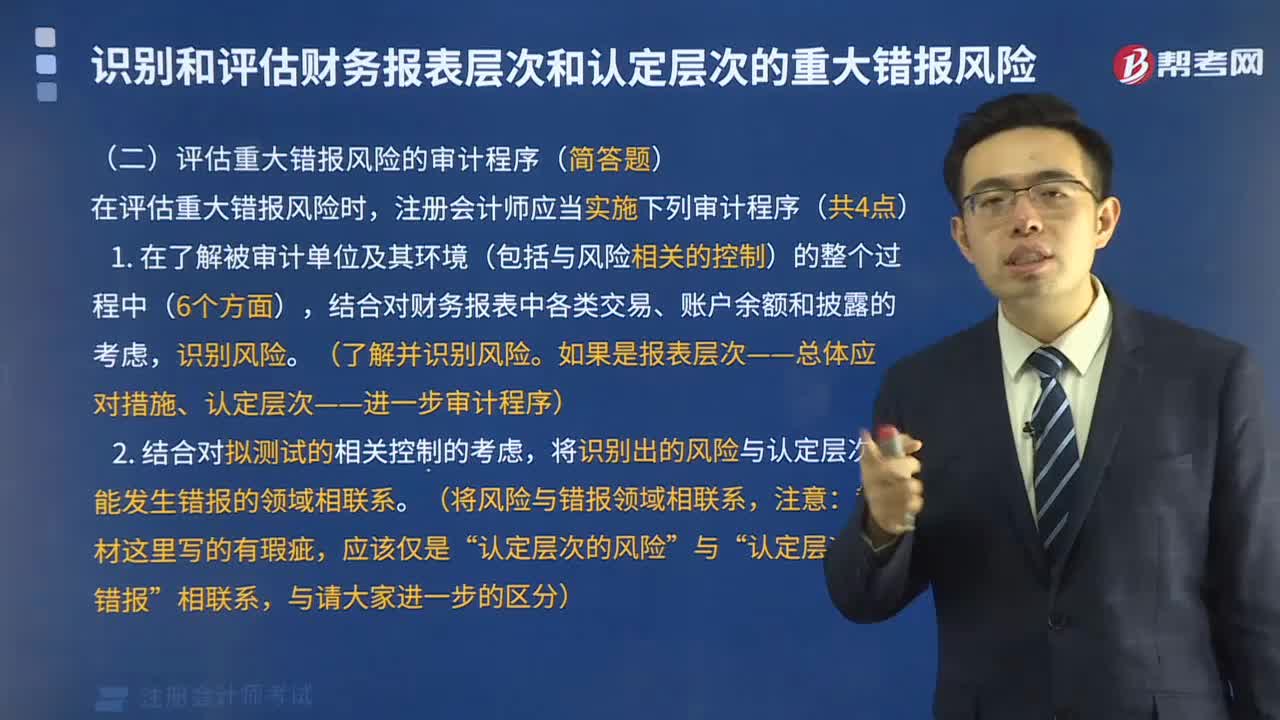

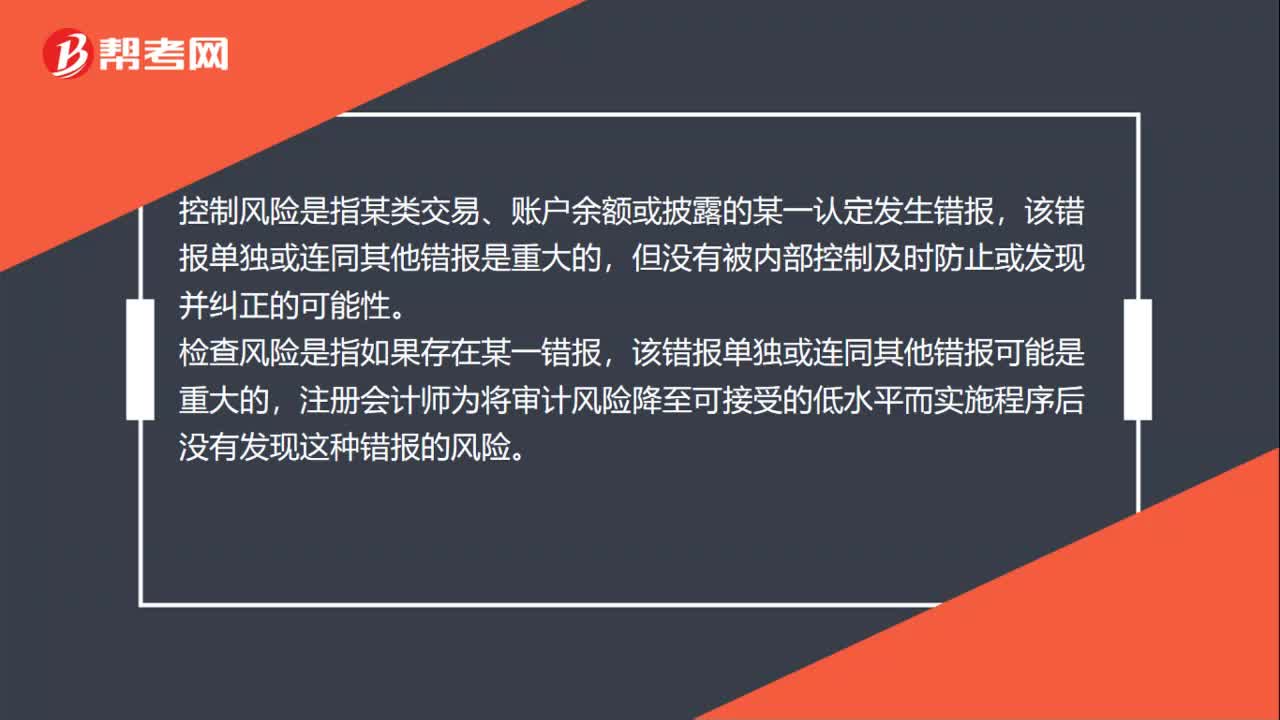

01:00審計風險模型運用于哪個階段?:審計風險模型運用于財務報表存在重大錯報時注冊會計師發(fā)表不恰當審計意見的可能性。重大錯報風險是指財務報表在審計前存在重大錯報的可能性。某類交易、賬戶余額或披露的某一認定易于發(fā)生錯報的可能性。控制風險是指某類交易、賬戶余額或披露的某一認定發(fā)生錯報,該錯報單獨或連同其他錯報是重大的,檢查風險是指如果存在某一錯報,該錯報單獨或連同其他錯報可能是重大的。

00:29

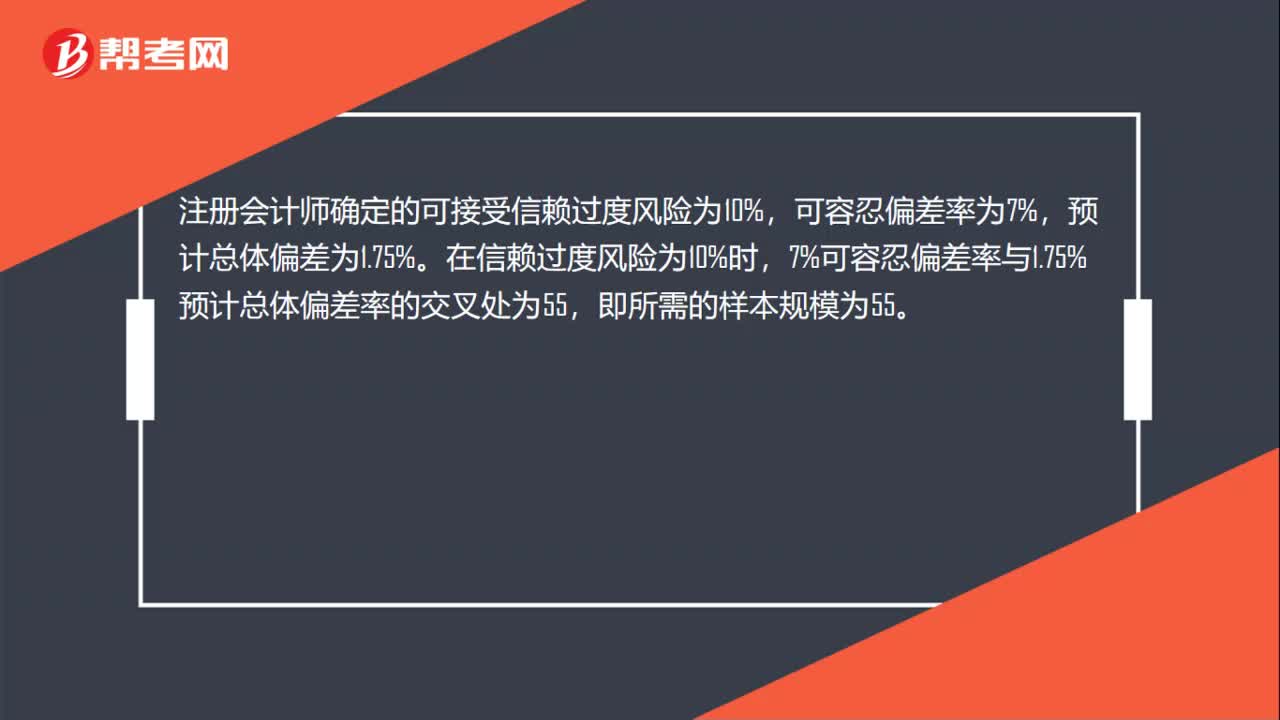

00:29審計抽樣如何確定樣本規(guī)模?:審計抽樣如何確定樣本規(guī)模?注冊會計師確定的可接受信賴過度風險為10%,可容忍偏差率為7%,預計總體偏差為1.75%。在信賴過度風險為10%時,7%可容忍偏差率與1.75%預計總體偏差率的交叉處為55,即所需的樣本規(guī)模為55。

00:19

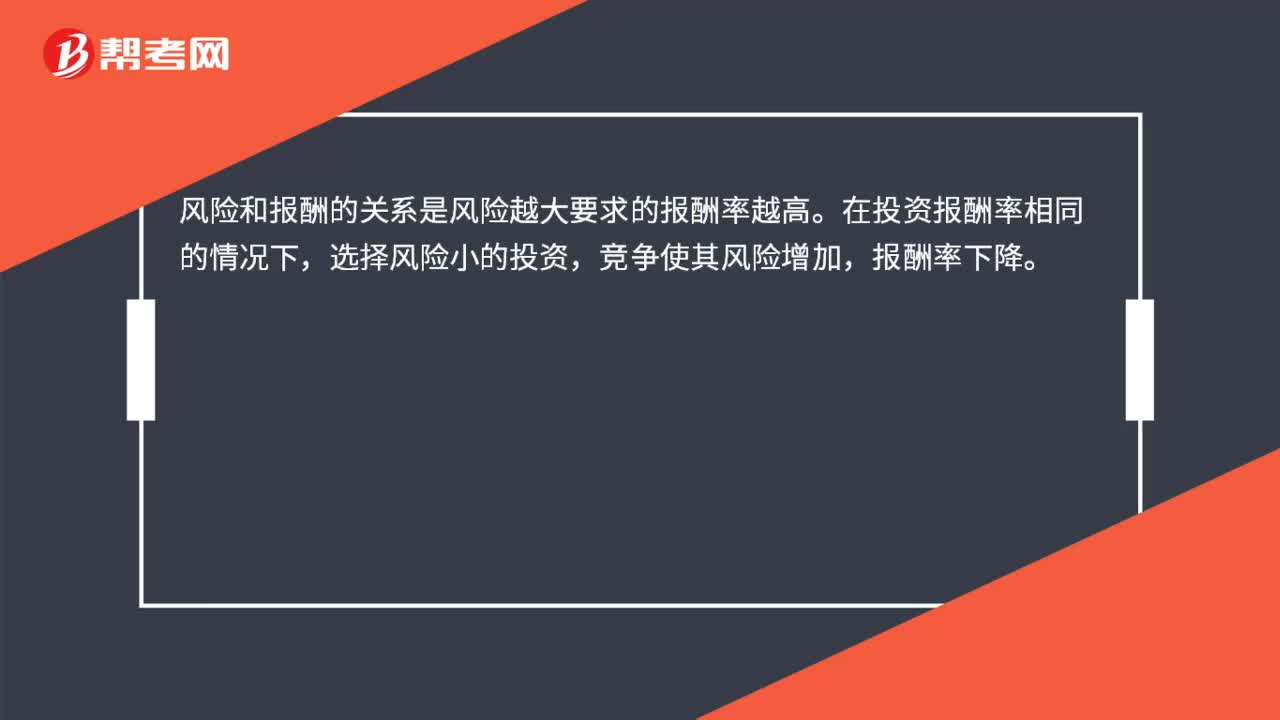

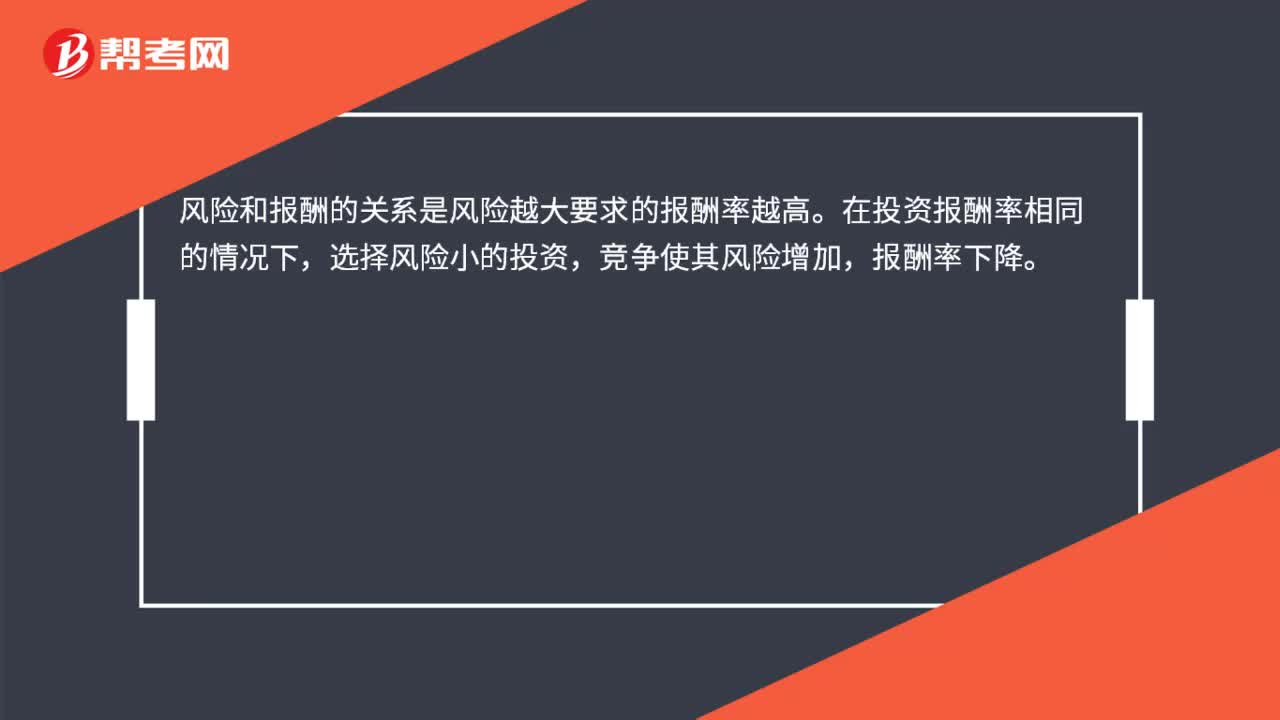

00:19如何理解風險與報酬的關(guān)系?:如何理解風險與報酬的關(guān)系?風險和報酬的關(guān)系是風險越大要求的報酬率越高。在投資報酬率相同的情況下,選擇風險小的投資,競爭使其風險增加,報酬率下降。

00:19

00:19如何理解風險與報酬的關(guān)系?:如何理解風險與報酬的關(guān)系?風險和報酬的關(guān)系是風險越大要求的報酬率越高。在投資報酬率相同的情況下,選擇風險小的投資,競爭使其風險增加,報酬率下降。

00:46

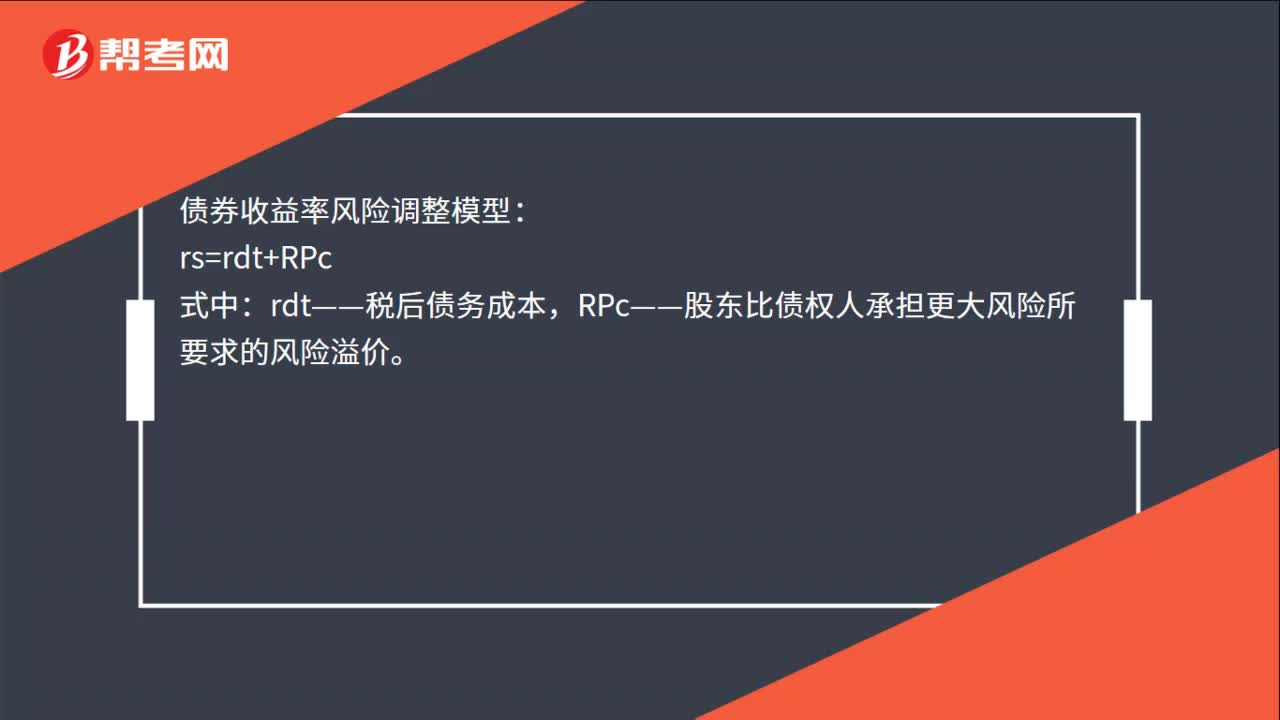

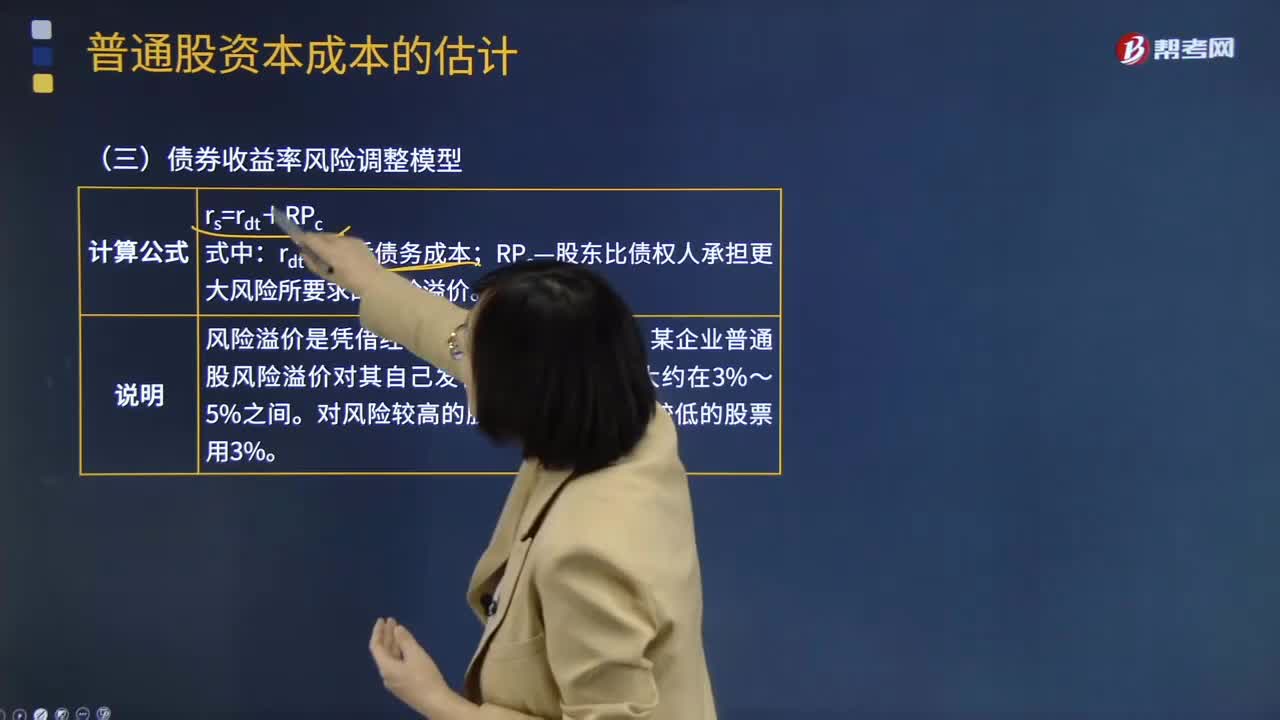

00:46債券收益率風險調(diào)整模型是什么?:債券收益率風險調(diào)整模型:rs=rdt+RPc:式中,rdt——稅后債務成本。RPc——股東比債權(quán)人承擔更大風險所要求的風險溢價。【提示】風險溢價是憑借經(jīng)驗估計的,一般認為,某企業(yè)普通股風險溢價對其自己發(fā)行的債券來講。大約在3%~5%之間,對風險較高的股票用5%。風險較低的股票用3%

03:06

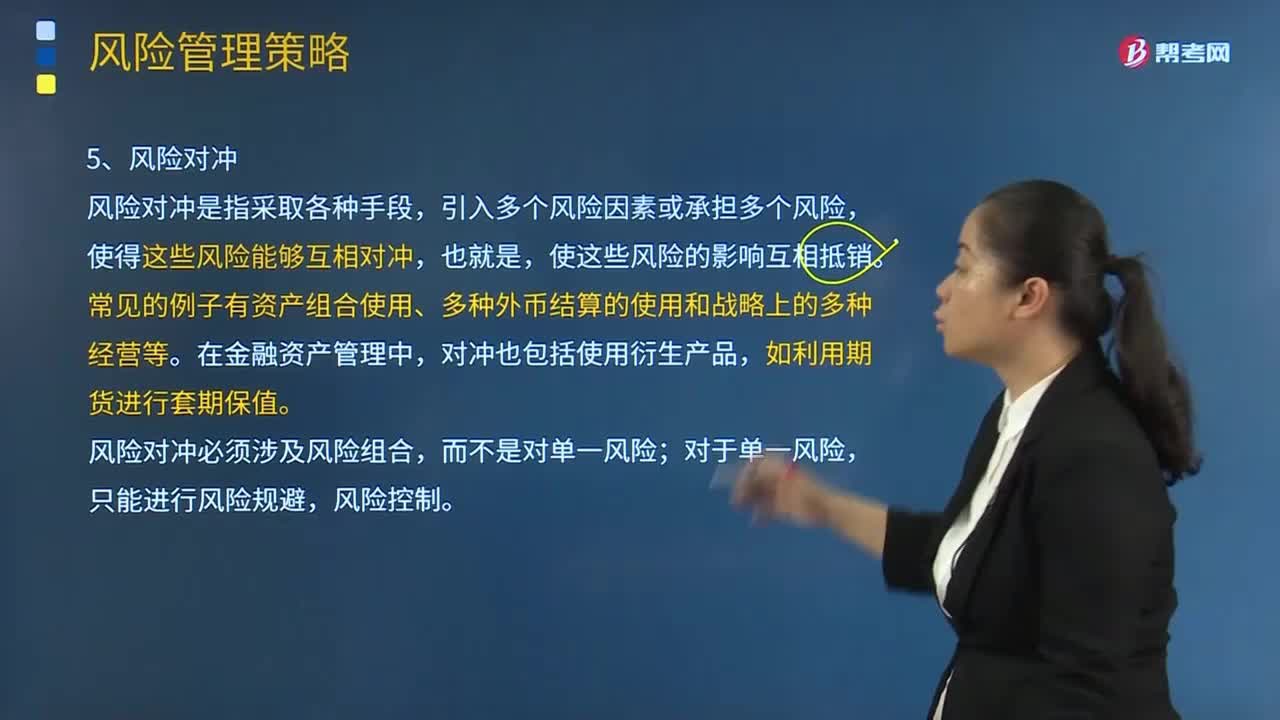

03:06怎樣理解風險對沖與風險補償?:怎樣理解風險對沖與風險補償?1.風險對沖,風險對沖是指采取各種手段,引入多個風險因素或承擔多個風險,使得這些風險能夠互相對沖,風險對沖必須涉及風險組合;對于單一風險,只能進行風險規(guī)避。風險控制。2.風險補償,風險補償是指企業(yè)對風險可能造成的損失采取適當?shù)拇胧┻M行補償。風險補償表現(xiàn)在企業(yè)主動承擔風險。財務補償是損失融資包括企業(yè)自身的風險準備金或應急資本等

02:39

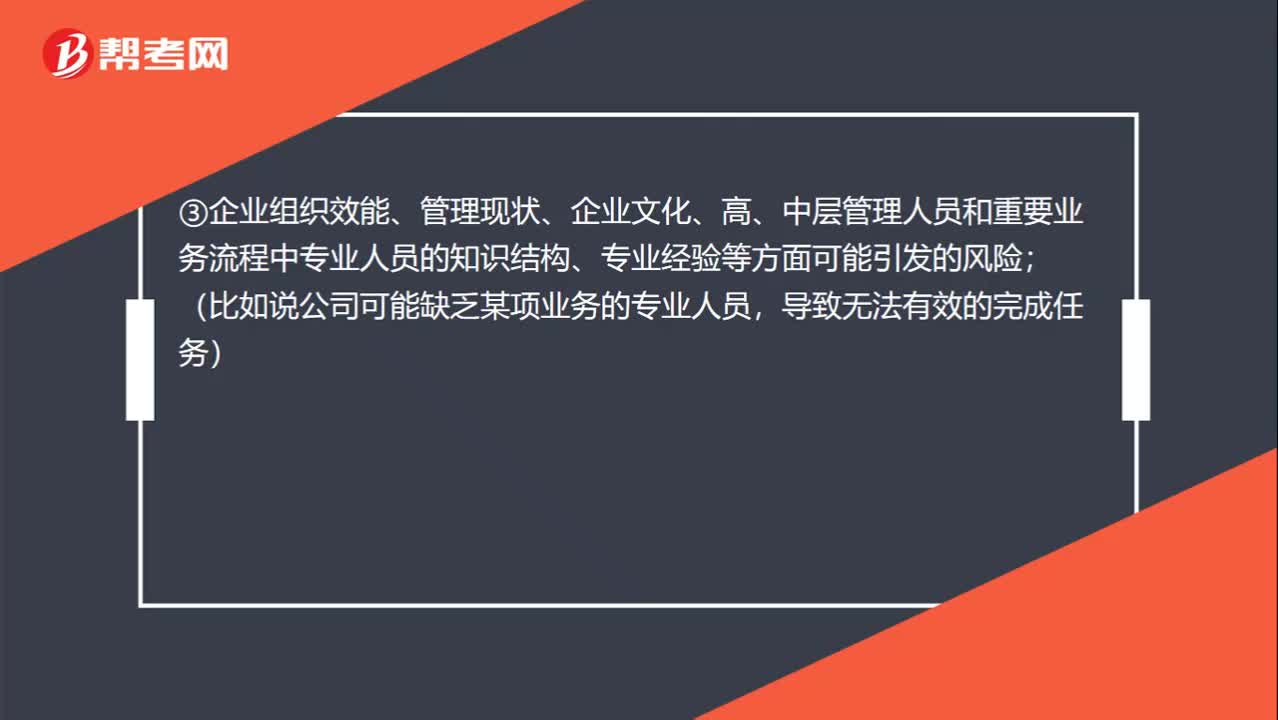

02:39如何理解企業(yè)運營風險所要考慮的八個方面?:如何理解企業(yè)運營風險所要考慮的八個方面?①企業(yè)產(chǎn)品結(jié)構(gòu)、新產(chǎn)品研發(fā)方面可能引發(fā)的風險;市場營銷環(huán)境狀況等)方面可能引發(fā)的風險;③企業(yè)組織效能、管理現(xiàn)狀、企業(yè)文化、高、中層管理人員和重要業(yè)務流程中專業(yè)人員的知識結(jié)構(gòu)、專業(yè)經(jīng)驗等方面可能引發(fā)的風險;④期貨等衍生產(chǎn)品業(yè)務中發(fā)生失誤帶來的風險,⑤質(zhì)量、安全、環(huán)保、信息安全等管理發(fā)生失誤導致的風險;

01:24

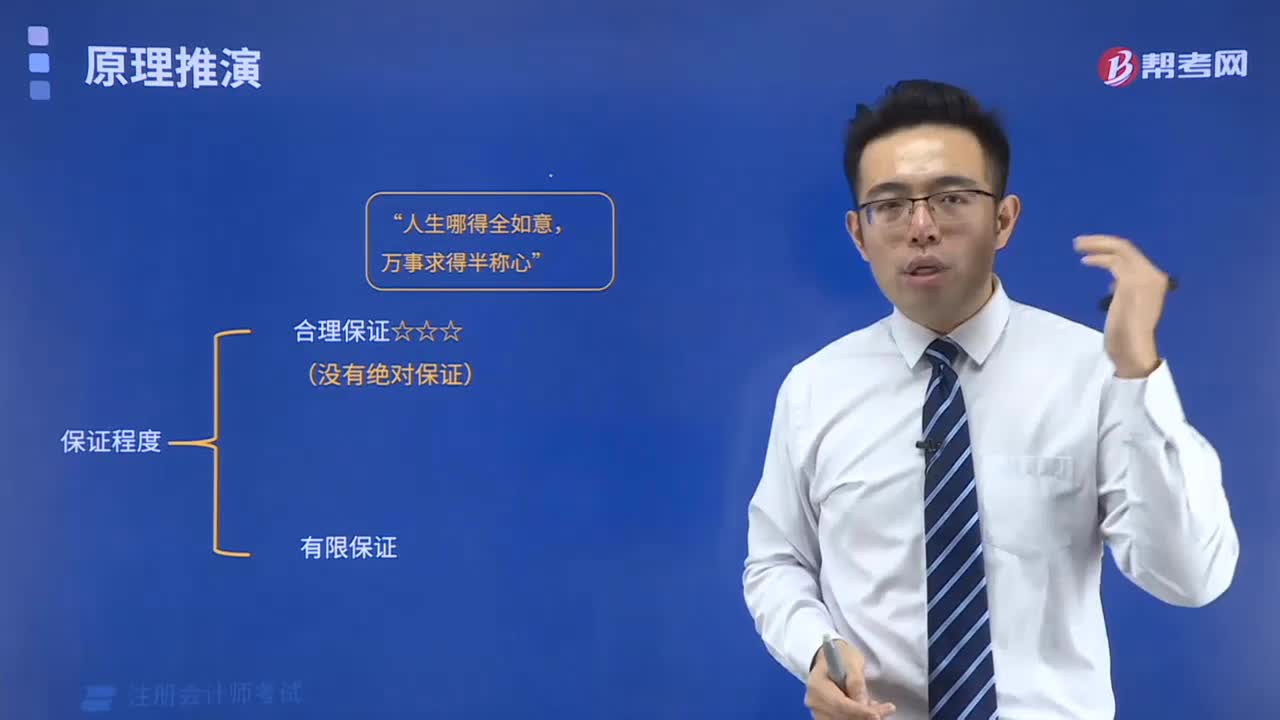

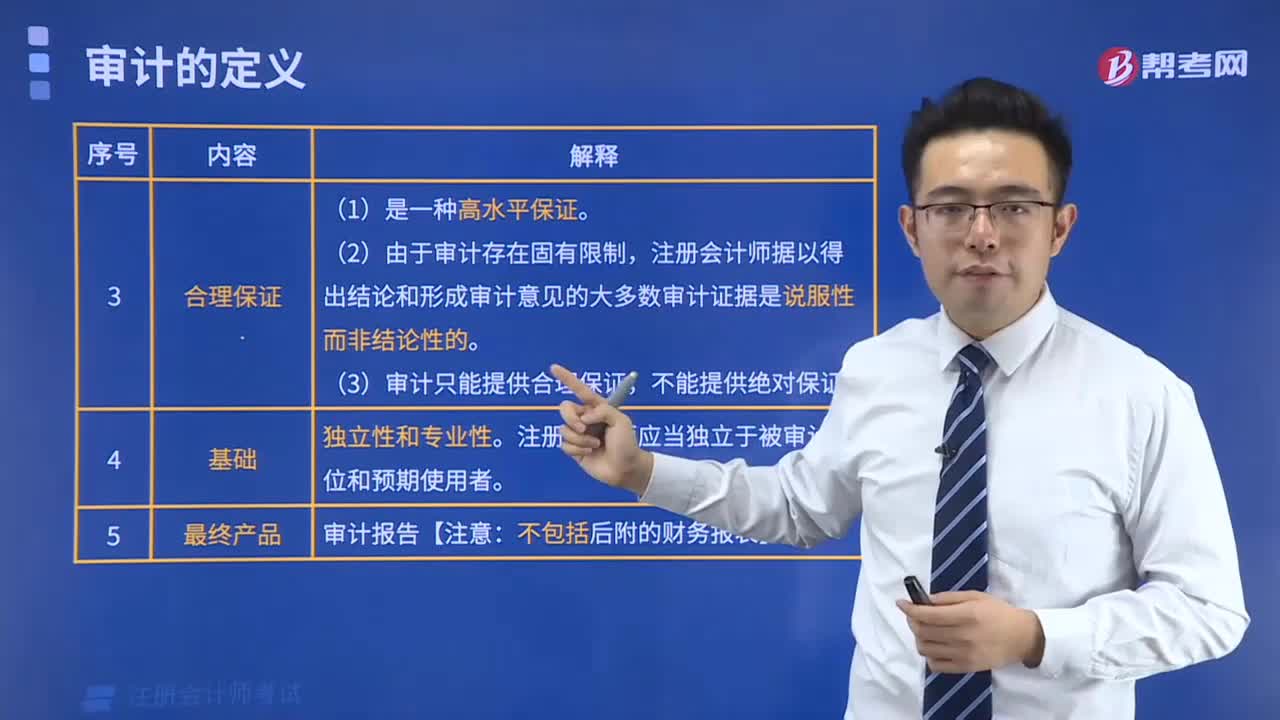

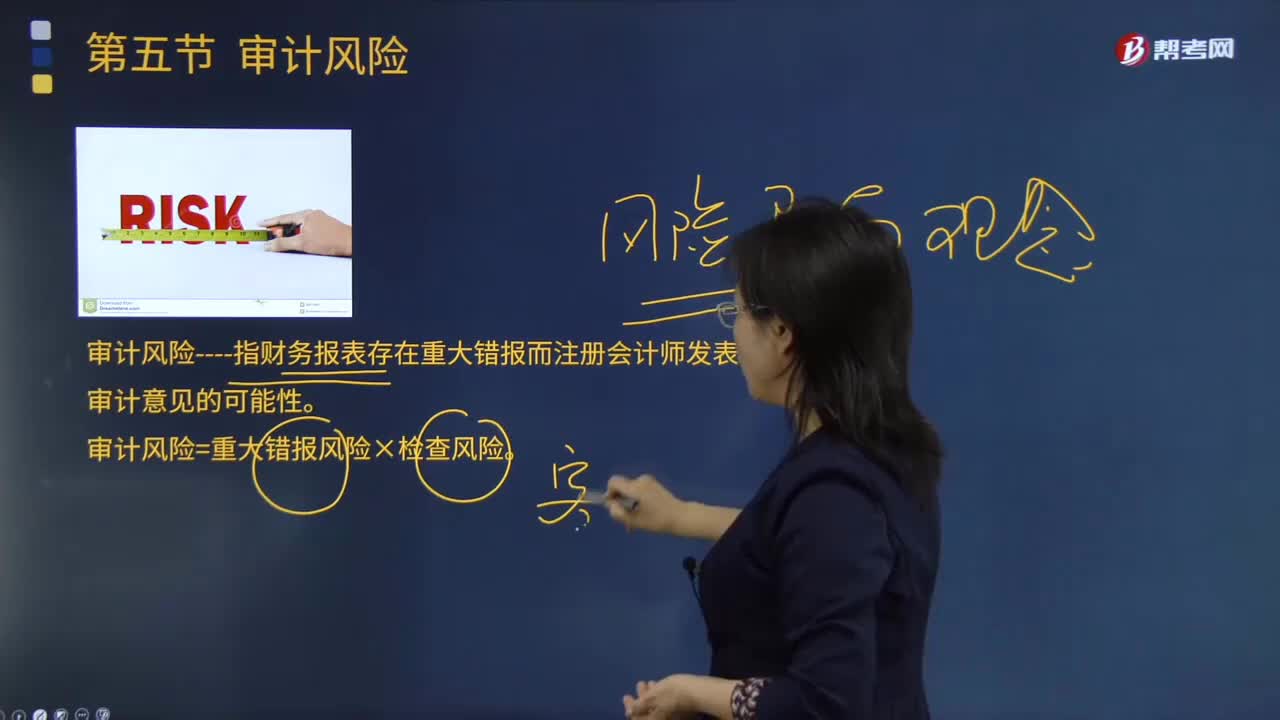

01:24怎樣理解審計風險的含義?:審計風險是對含有重大不實事項的財務報表產(chǎn)生錯誤判斷的可能性。它不包括審計人員可能誤認為財務報表含有重要差錯的風險,審計風險----指財務報表存在重大錯報而注冊會計師發(fā)表不恰當審計意見的可能性。審計風險=重大錯報風險×檢查風險。即審計人員要承擔一定程度的作出錯誤審計結(jié)論的風險,雖然審計風險通過最后的審計結(jié)論與預期的偏差表現(xiàn)出來。審計活動的每一個環(huán)節(jié)都可能導致風險因素的產(chǎn)生。

07:40

07:40什么是債券收益率風險調(diào)整模型?:什么是債券收益率風險調(diào)整模型?債券收益率是投資于債券上每年產(chǎn)生出的收益總額與投資本金總量之間的比率。決定債券收益率的要素主要有三個:這三個要素之間的變動決定了債券收益率的高低。1.債券收益率風險調(diào)整模型計算公式:某企業(yè)普通股風險溢價對其自己發(fā)行的債券來講。留存收益資本成本的估計與普通股相似,債券報酬率風險調(diào)整模型。B.政府發(fā)行的長期債券的到期收益率,C.甲公司發(fā)行的長期債券的稅前債務成本。

00:45

00:45如何理解把風險管理視作價值中心?:如何理解把風險管理視作價值中心?可以這樣理解:風險總是與機遇并存,有風險才會有機會,風險是機會存在的基礎,俗話說得好“風險越大,機會越大”所以說如果我們主動積極地對風險進行管理,那么我們也會享受到由風險帶來的機會(可以理解為價值或收益),合理地進行風險管理也就能夠獲得價值和收益,所以說。全面風險管理主動積極地將風險管理作為價值中心。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日