下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:44

00:44沒有稅率和稅額的發(fā)票能用嗎?:沒有稅率和稅額的發(fā)票能用嗎?有時企業(yè)會收到稅率為“***”的發(fā)票,這種發(fā)票通常是因為發(fā)票開具的內(nèi)容屬于免稅、不征稅的項目。發(fā)票在查驗真?zhèn)纹脚_查詢出來是真實的,項目又是這種免稅、不征稅的項目,入賬完全沒有問題的。

01:10

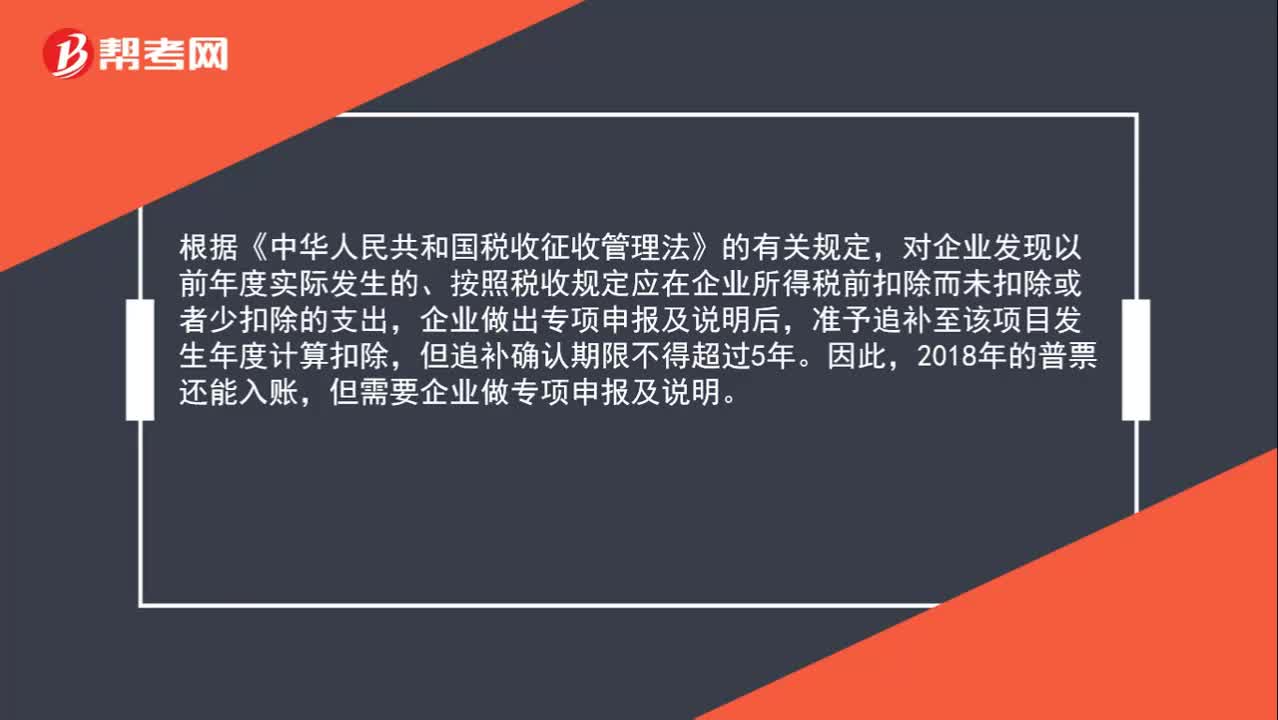

01:10沒有發(fā)票的支出能入賬嗎?:沒有發(fā)票的支出能入賬嗎?企業(yè)的賬務(wù)處理要遵循企業(yè)會計準則。如果實際成本費用已經(jīng)發(fā)生,按照準則就要確認成本,賬務(wù)處理上滿足成本確認條件就要進行賬務(wù)處理,而成本確認不受發(fā)票的影響,也就是說即使企業(yè)沒有收到發(fā)票,但是實際成本已經(jīng)發(fā)生也要進行賬務(wù)處理。如果一項成本沒有取得合法發(fā)票,是不能進行企業(yè)所得稅前扣除的。如果在企業(yè)匯算清繳前取得了發(fā)票,可以稅前扣除,如果在匯算清繳前沒有取得發(fā)票。

00:41

00:41沒蓋發(fā)票專用章的發(fā)票能報銷嗎?:沒蓋發(fā)票專用章的發(fā)票能報銷嗎?根據(jù)《中華人民共和國發(fā)票管理辦法》第二十二條:開具發(fā)票應(yīng)當按照規(guī)定的時限、順序、欄目“全部聯(lián)次一次性如實開具,因此沒有加蓋發(fā)票專用章原則上不能作為稅前扣除憑證。建議報銷人員再與發(fā)票開具方協(xié)商”讓對方加蓋一下發(fā)票專用章。

00:25

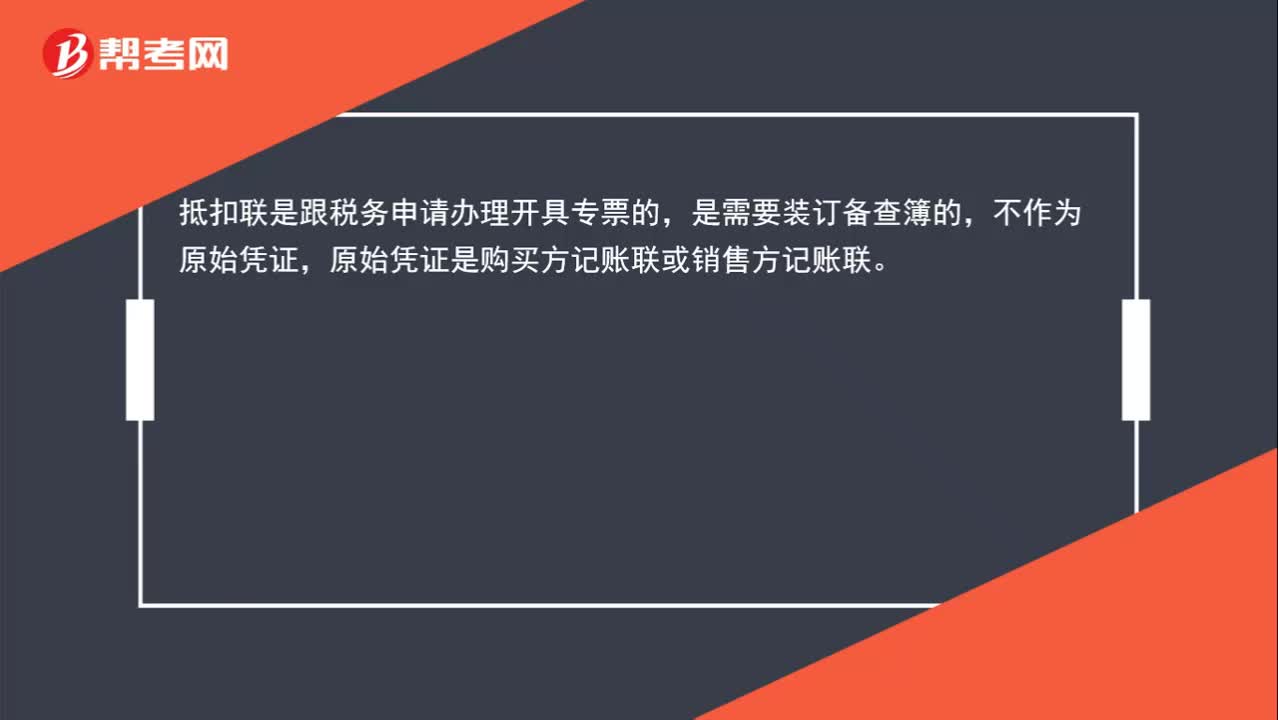

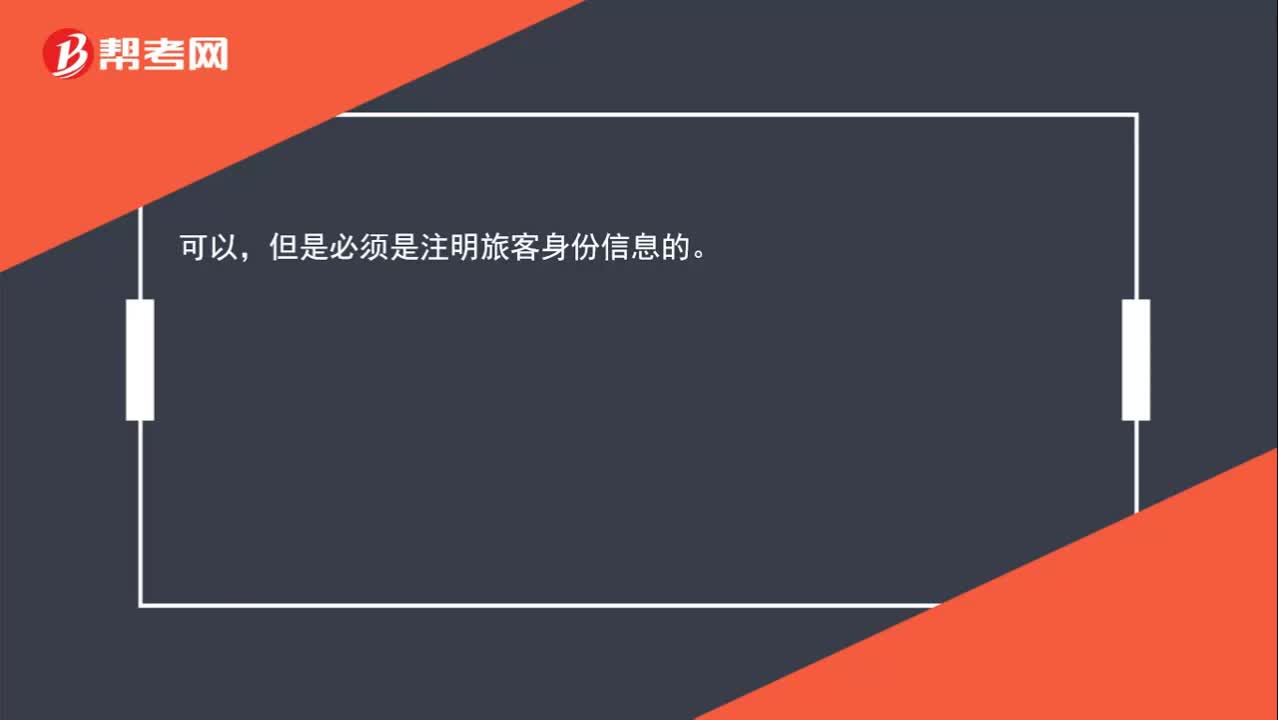

00:25客運服務(wù)的紙質(zhì)版發(fā)票可以抵扣嗎?:客運服務(wù)的紙質(zhì)版發(fā)票可以抵扣嗎?可以。現(xiàn)在航空旅客運輸都是讓自己去網(wǎng)上開電子票,再打印出來做原始憑證。

00:40

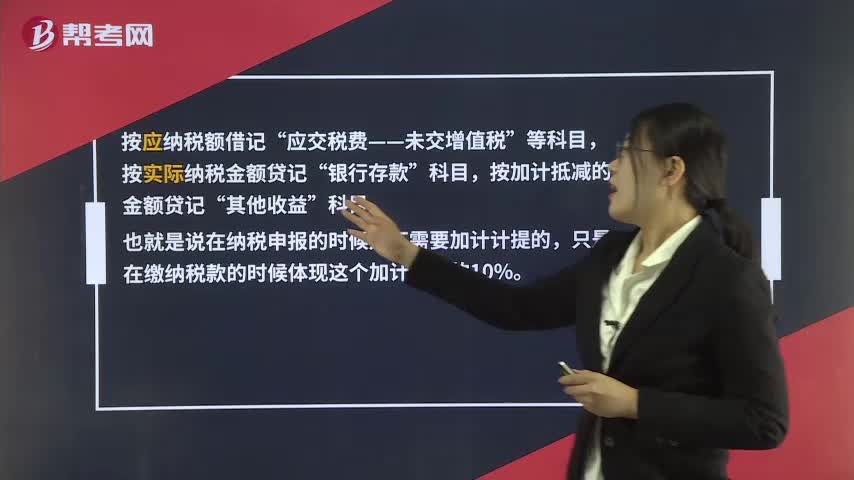

00:40進項稅抵扣的相關(guān)問題分析?:進項稅抵扣的相關(guān)問題分析?按應(yīng)納稅額借記“應(yīng)交稅費——未交增值稅”按實際納稅金額貸記“銀行存款”按加計抵減的金額貸記“其他收益”科目。也就是說在納稅申報的時候是不需要加計計提的,只是在繳納稅款的時候體現(xiàn)這個加計抵減的10%。

00:28

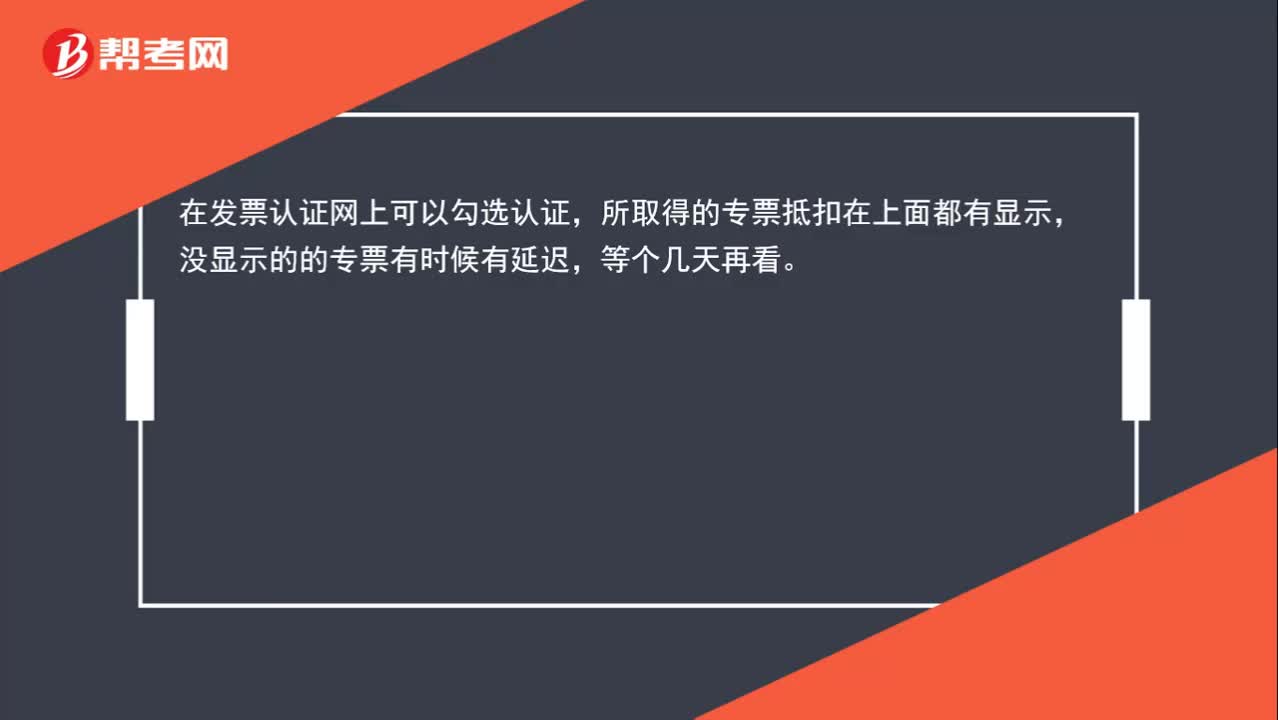

00:28增值稅專用發(fā)票怎么抵扣?:增值稅專用發(fā)票怎么抵扣?增值稅專用發(fā)票需要在90天內(nèi)進行認證,財務(wù)人員需要登錄網(wǎng)上認證平臺,選擇需要認證的發(fā)票,完成認證之后才能抵扣。只有完成認證的增值稅專用發(fā)票才能抵扣進項稅額。

00:48

00:48為什么支付裝修費的增值稅也要分兩年抵扣,它不是服務(wù)嗎?:為什么支付裝修費的增值稅也要分兩年抵扣,它不是服務(wù)嗎?因為支付的裝修費計入了辦公樓的成本中(雖然是接受服務(wù),但是這部分支出計入了辦公樓成本),其屬于不動產(chǎn)的一部分,所以這部分裝修費涉及的增值稅與不動產(chǎn)涉及的增值稅一樣均是需要分兩年抵扣的。

00:46

00:46股份公司發(fā)行股票相關(guān)的手續(xù)費、傭金等,應(yīng)計入當期損益嗎?:股份公司發(fā)行股票相關(guān)的手續(xù)費、傭金等,應(yīng)計入當期損益嗎?發(fā)行股票相關(guān)的手續(xù)費、傭金等交易費用,如果是溢價發(fā)行股票的,應(yīng)從溢價中抵扣,沖減資本公積(股本溢價),無溢價發(fā)行股票或溢價金額不足以抵扣的,應(yīng)將不足以抵扣的部分沖減盈余公積和未分配利潤。

00:23

00:23不是折扣要算財務(wù)費用嗎?:不是折扣要算財務(wù)費用嗎?不是的,企業(yè)銷售商品涉及銷售折扣的,應(yīng)當按照扣除商業(yè)折扣后的金額確定銷售商品收入金額,涉及的現(xiàn)金折扣,才需要計入當期財務(wù)費用。

00:44

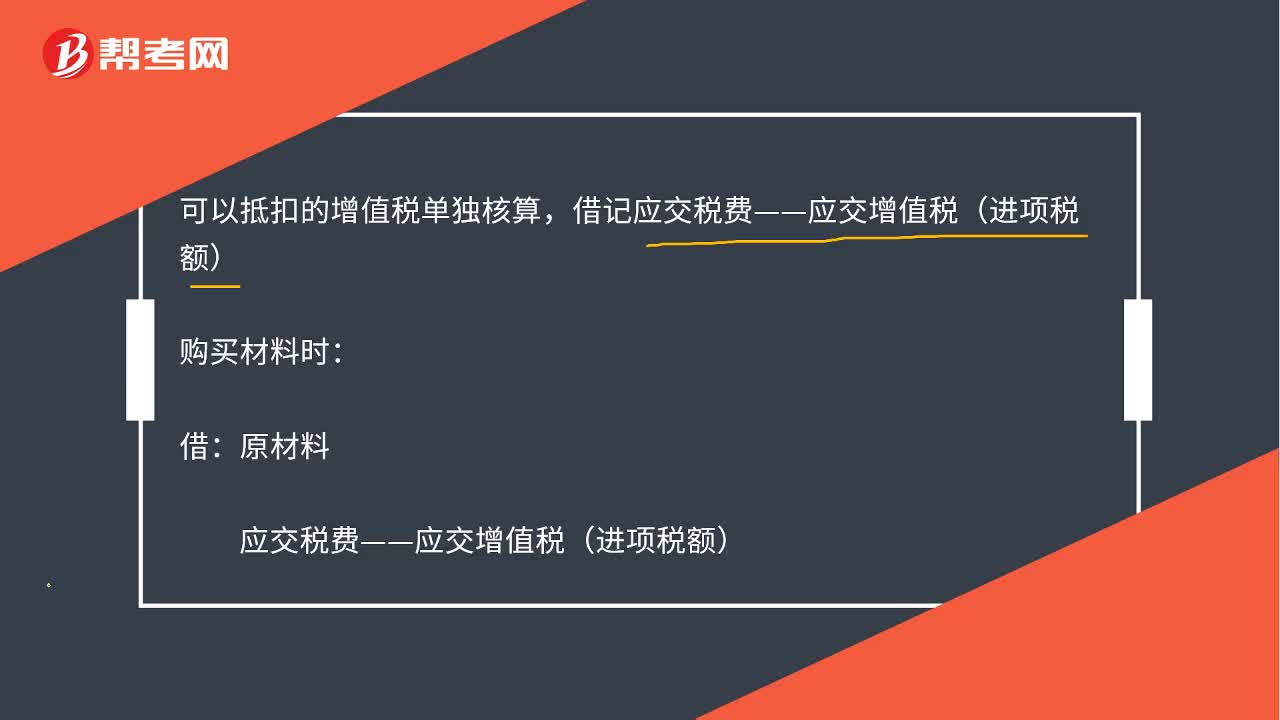

00:44存貨成本的相關(guān)稅費中抵扣的增值稅如何理解?:存貨成本的相關(guān)稅費中抵扣的增值稅如何理解?1.可以抵扣的增值稅單獨核算,借記“購買材料時。原材料:應(yīng)交稅費——應(yīng)交增值稅(進項稅額):貸。此時可以抵的稅沒有計入存貨成本,2.不能抵扣的稅。不能單獨核算:要計入存貨成本:借原材料【含不可抵扣稅款】貸銀行存款

02:40

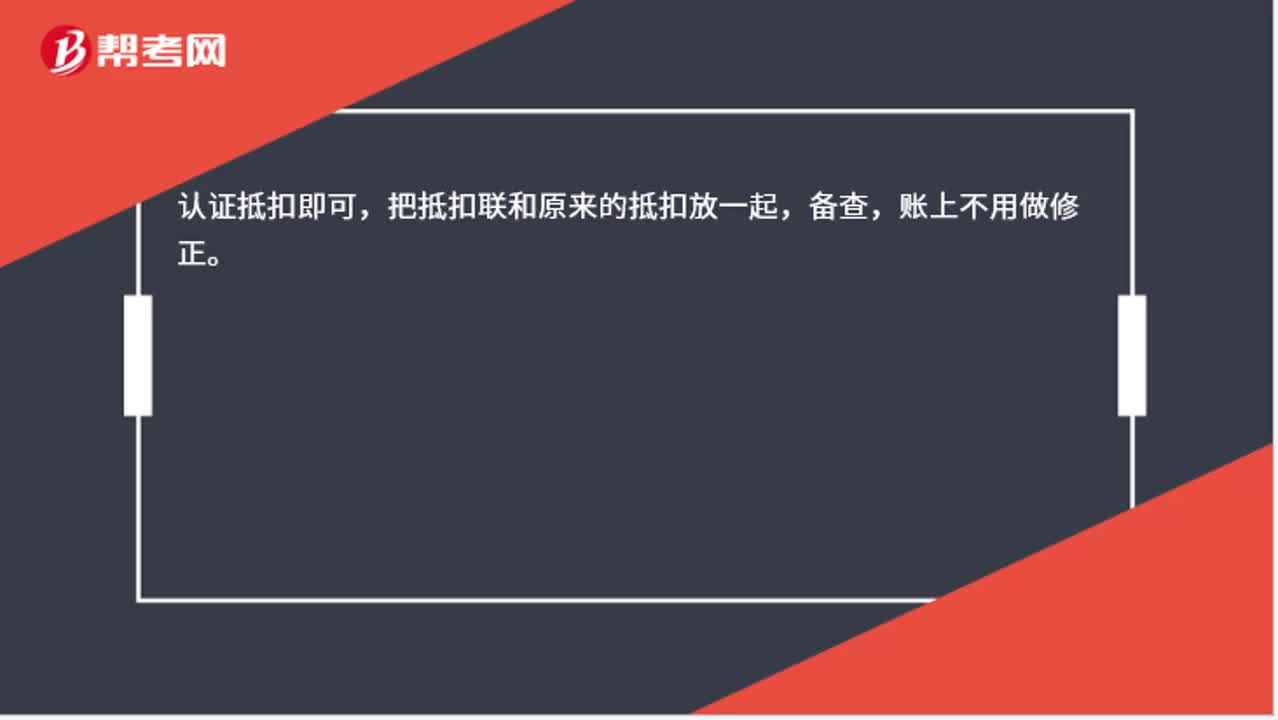

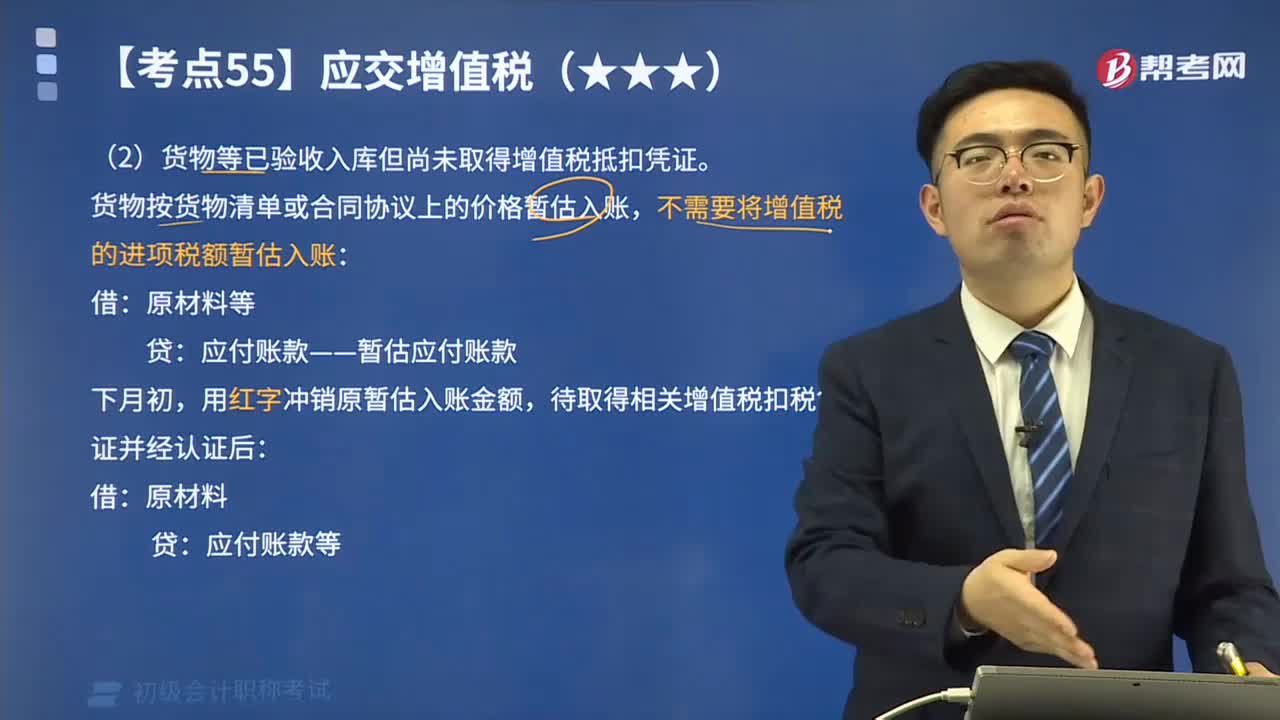

02:40貨物等已驗收入庫但尚未取得增值稅抵扣憑證應(yīng)如何處理?:貨物等已驗收入庫但尚未取得增值稅抵扣憑證應(yīng)如何處理?一般納稅人購進的貨物等已到達并驗收入庫,但尚未收到增值稅扣稅憑證并未付款的,應(yīng)在月末按貨物清單或相關(guān)合同協(xié)議上的價格暫估入賬,不需要將增值稅的進項稅額暫估入賬:應(yīng)付賬款——暫估應(yīng)付賬款,用紅字沖銷原暫估入賬金額:待取得相關(guān)增值稅扣稅憑證并經(jīng)認證后:但尚未收到增值稅扣稅憑證:款項也未支付:隨貨同行的材料清單列明的原材料銷售價格為260 000元。

01:05

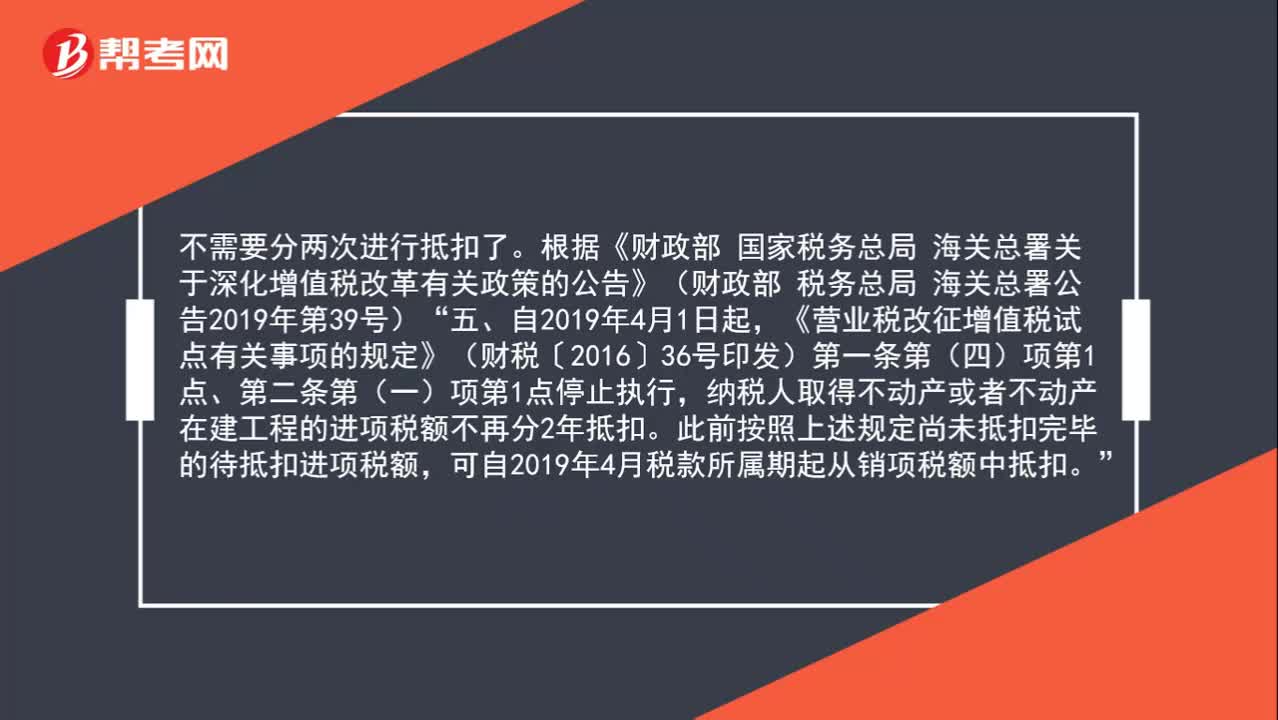

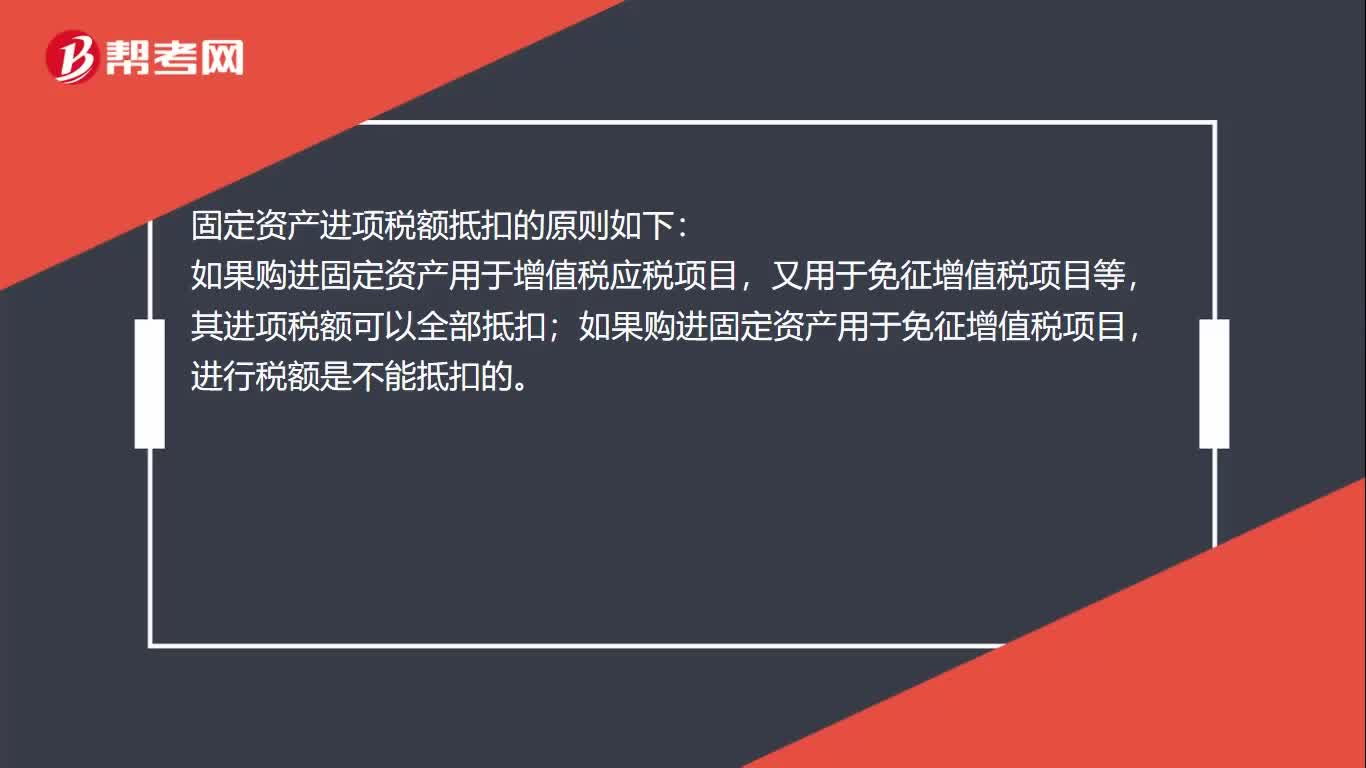

01:05固定資產(chǎn)進項稅怎么抵扣?:固定資產(chǎn)進項稅怎么抵扣?固定資產(chǎn)進項稅額抵扣的原則如下:如果購進固定資產(chǎn)用于增值稅應(yīng)稅項目,又用于免征增值稅項目等,其進項稅額可以全部抵扣;如果購進固定資產(chǎn)用于免征增值稅項目,進行稅額是不能抵扣的。2016年5月1日后取得并在會計制度上按固定資產(chǎn)核算的不動產(chǎn)或者2016年5月1日后取得的不動產(chǎn)在建工程,其進項稅額應(yīng)自取得之日起分2年從銷項稅額中抵扣,第二年抵扣比例為40%。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日