注冊會計師考試相關視頻

下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:21

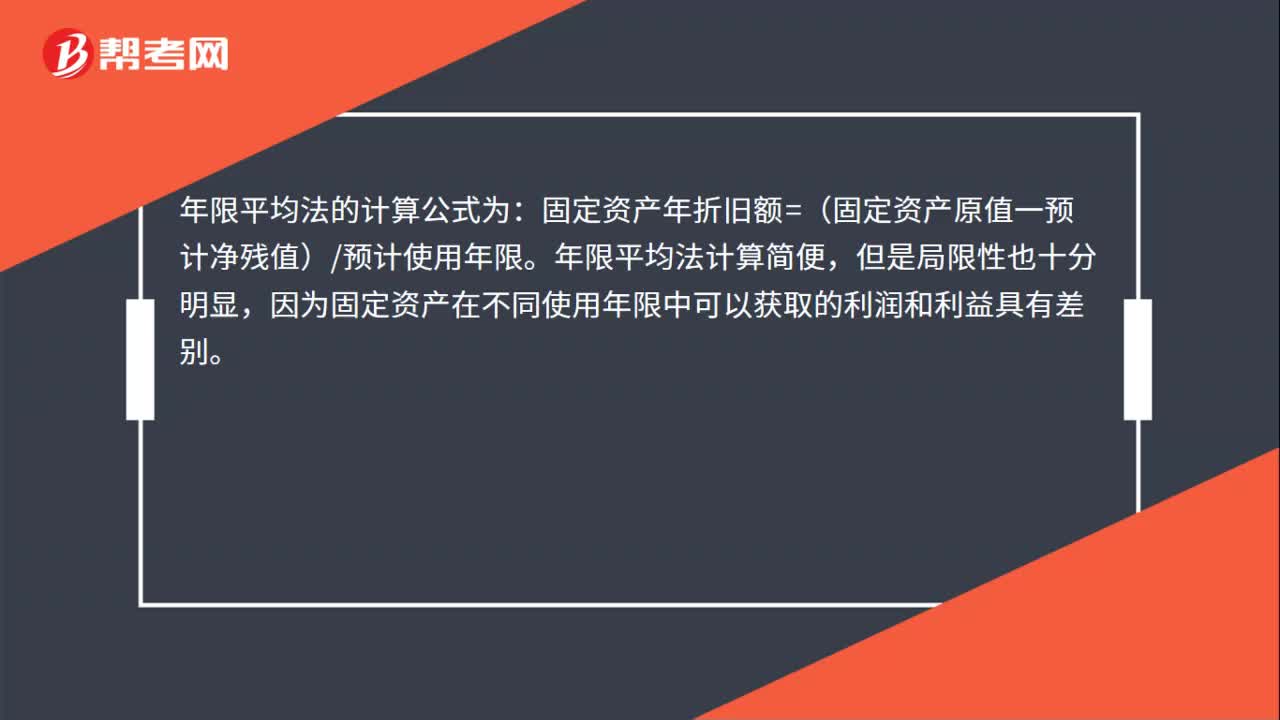

02:21不同的固定資產折舊方法對企業(yè)財務狀況的影響是什么?:不同的固定資產折舊方法對企業(yè)財務狀況的影響是什么?固定資產折舊方法對企業(yè)財務的影響:加速折舊法是指在企業(yè)固定資產使用的早期階段時計提較多的固定資產折舊額。固定資產的加速折舊法可以分為雙倍余額遞減法和年數總和法兩種,工作量法為固定資產折舊中直線法的一種,目前大多數企業(yè)都僅僅單純的將工作量法應用于固定資產的折舊中,因此工作量法在固定資產折舊中也屬于較為重要的一種方法。

00:16

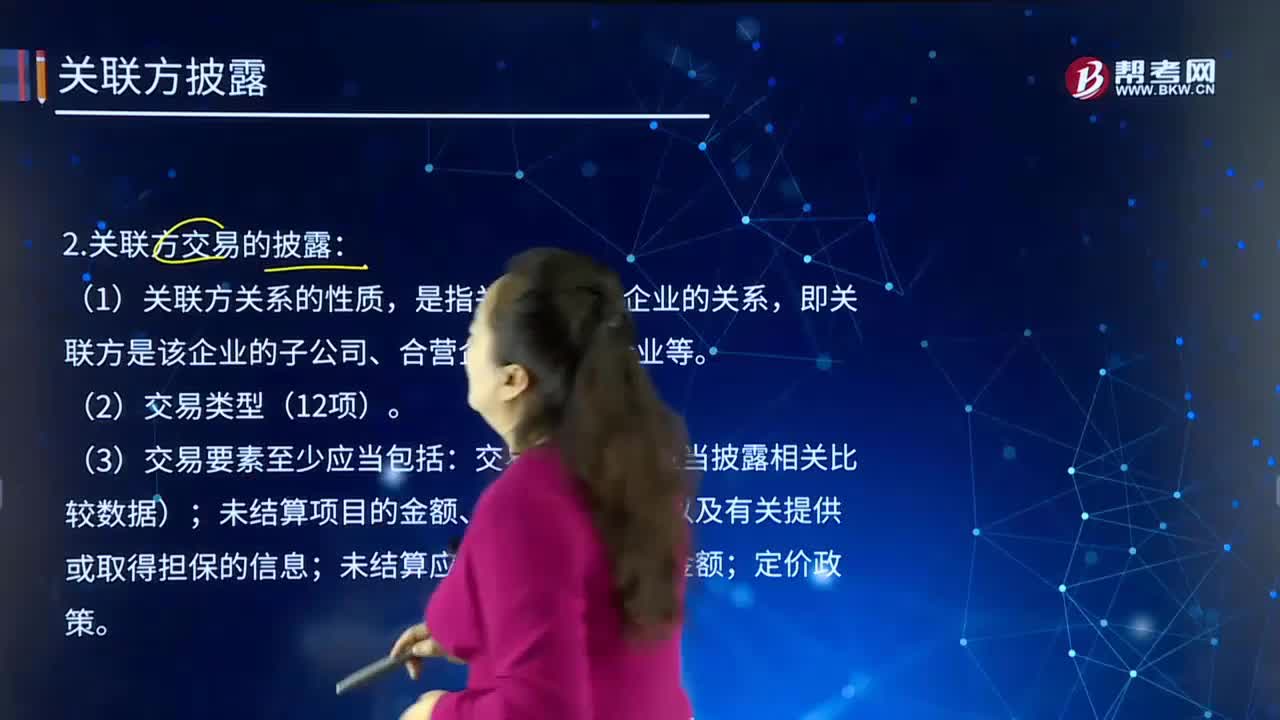

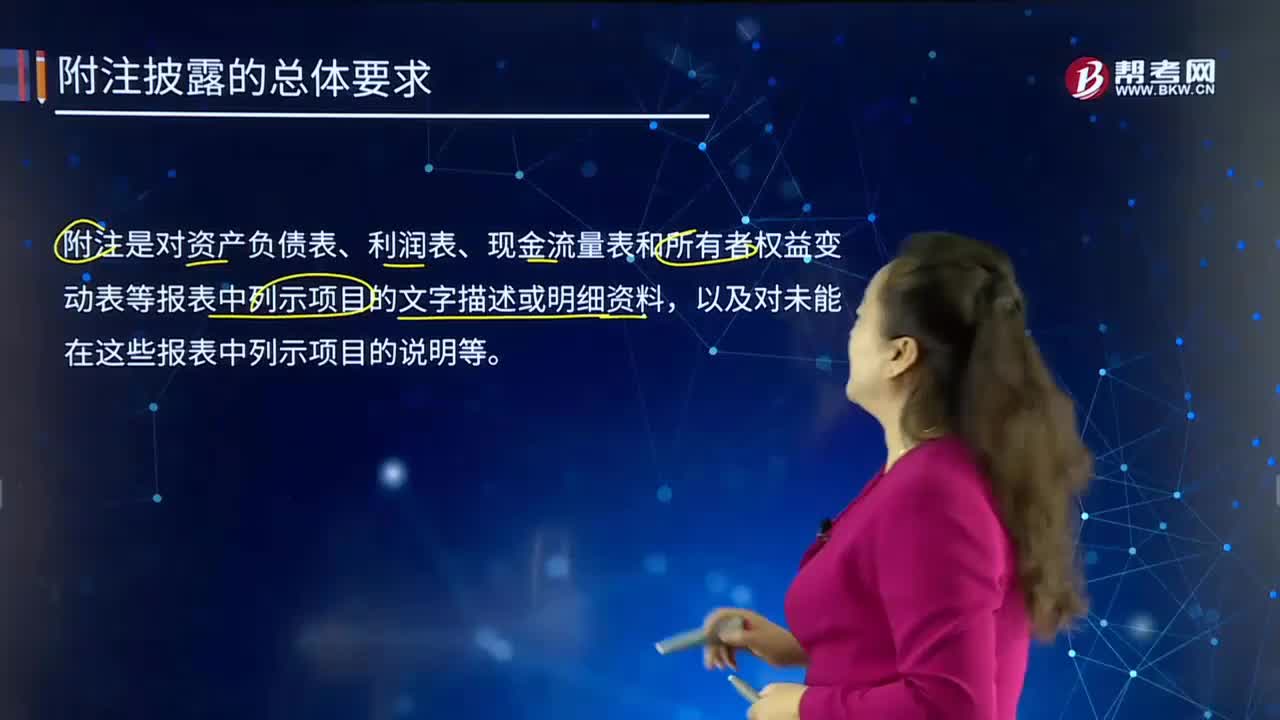

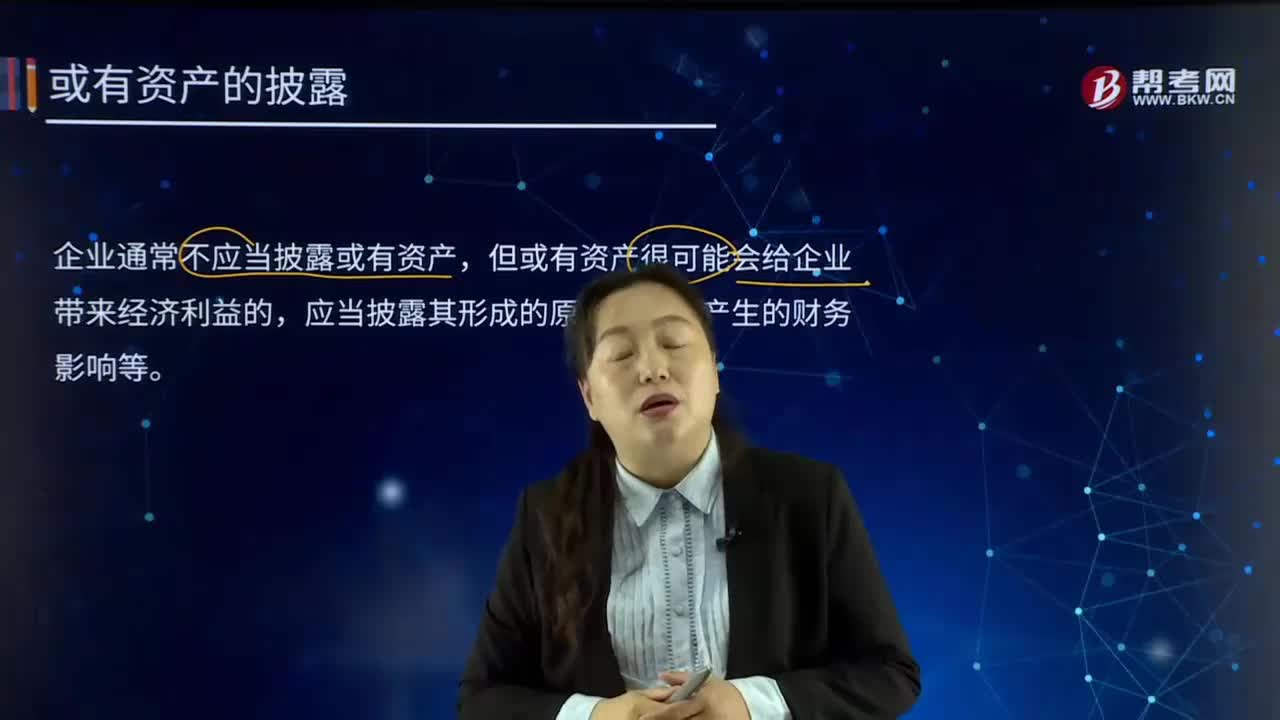

00:16或有資產應如何在會計報表附注中披露?:或有資產應如何在會計報表附注中披露?或有資產是“今后可望獲得的財產或款項。這種資產的存在、價值及所有權,但數額尚未確定的保險賠款等。或有資產有時與或有負債有關,如因貼現應收票據而發(fā)生的或有負債,同時也存在追索債務權力的或有資產。或有資產通常在資產負債表上以附錄形式,就是對會計報表的編制基礎、編制原理和方法及主要項目等所作的解釋和進一步說明,以便報表的使用者全面、正確地理解會計報表。

00:39

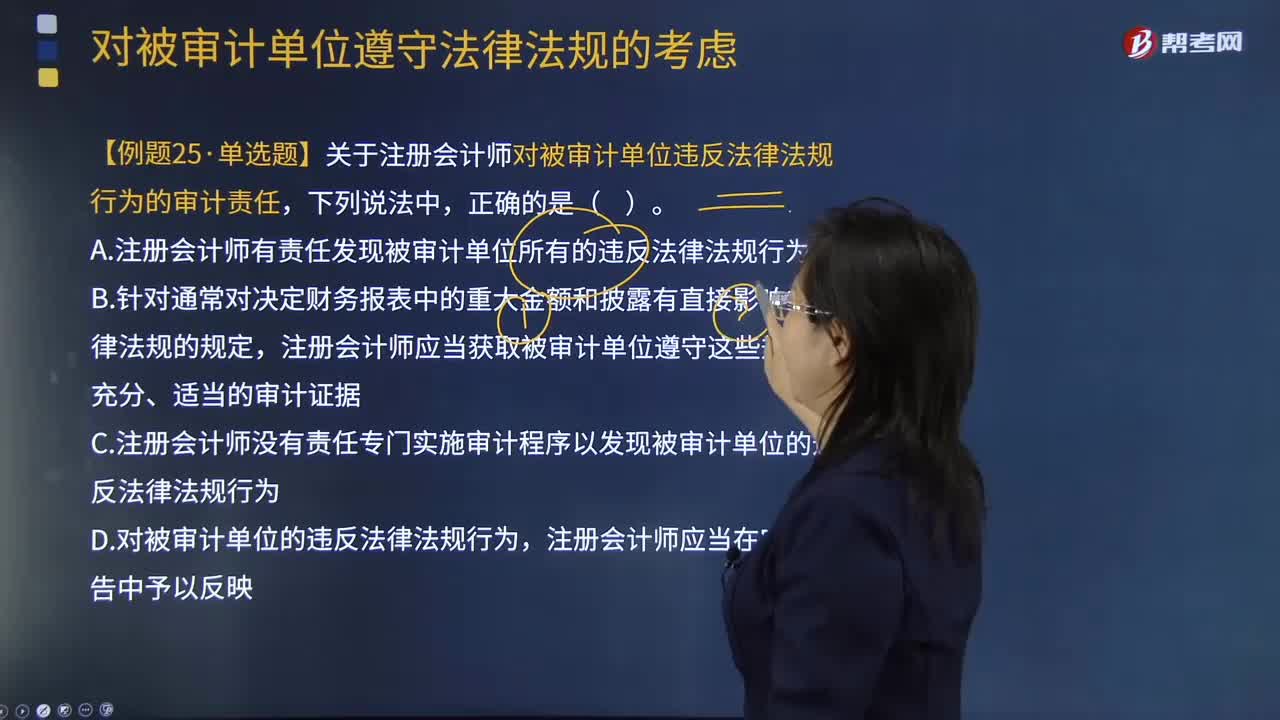

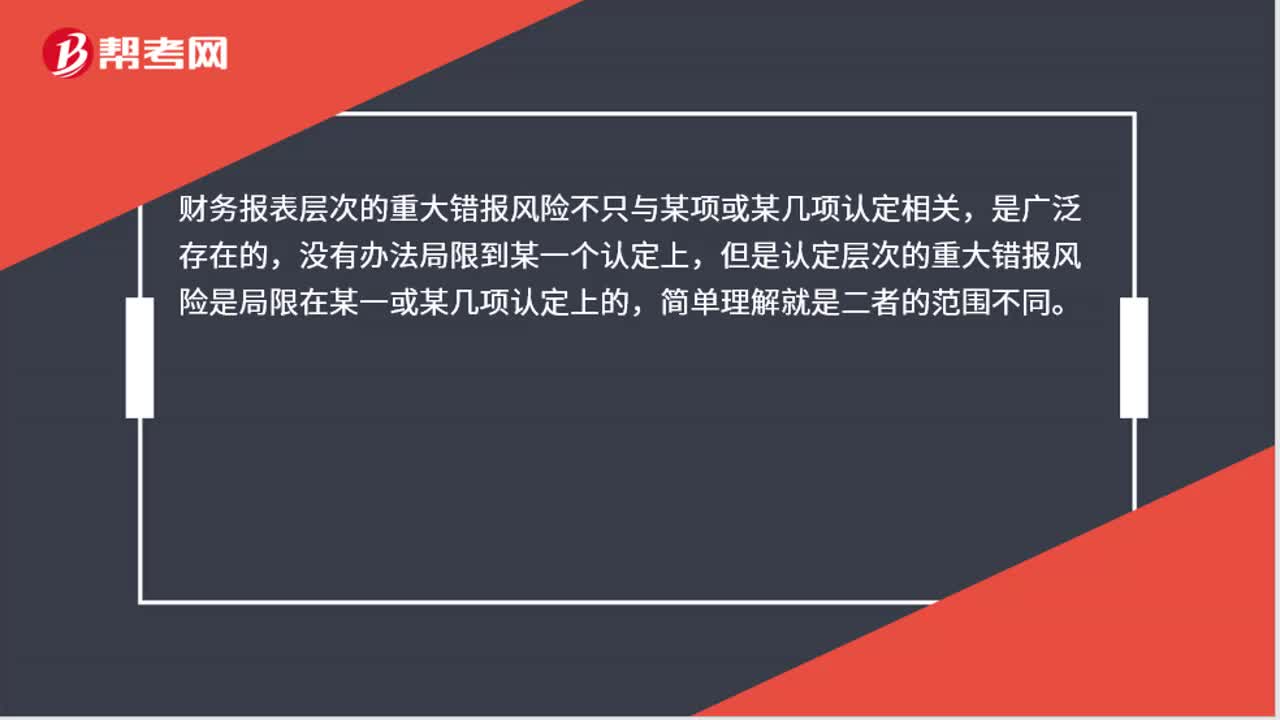

00:39如何理解財務報表層次和認定層次的重大錯報風險?:如何理解財務報表層次和認定層次的重大錯報風險?務報表層次的重大錯報風險不只與某項或某幾項認定相關,是廣泛存在的,沒有辦法局限到某一個認定上,但是認定層次的重大錯報風險是局限在某一或某幾項認定上的,簡單理解就是二者的范圍不同。

00:29

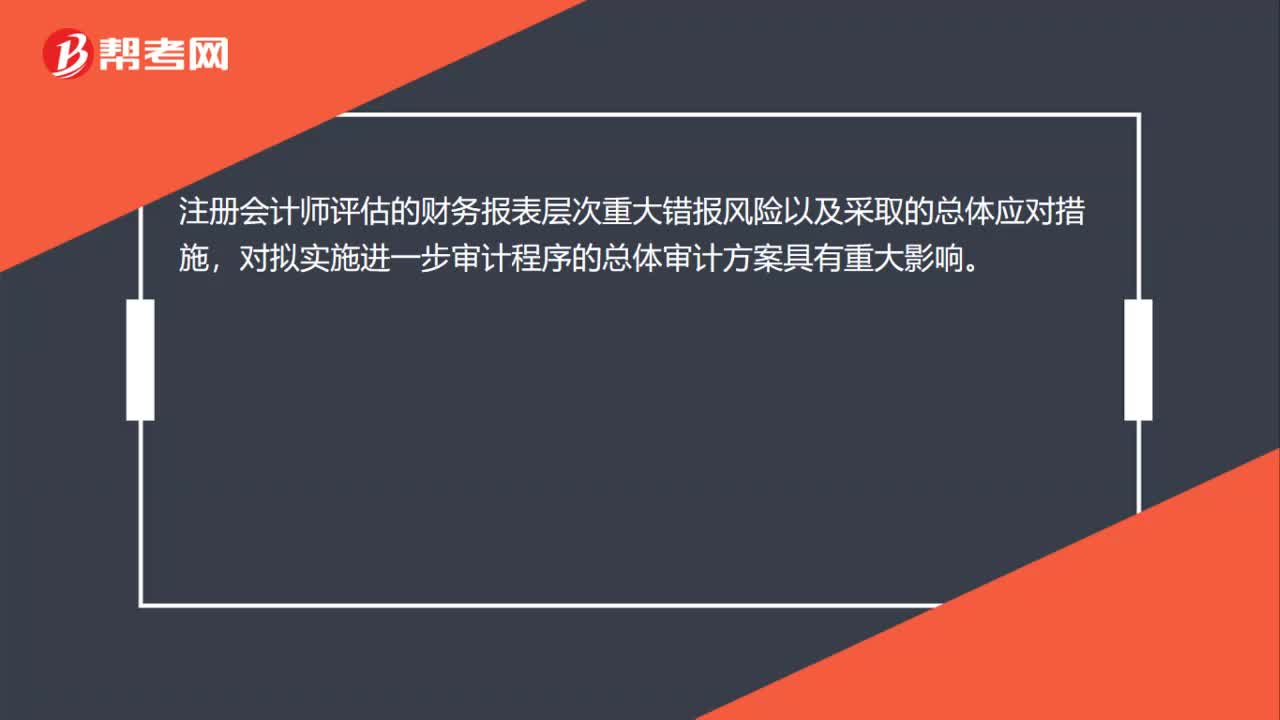

00:29財務報表層次的重大錯報風險為何會影響進一步審計程序總體方案?:財務報表層次的重大錯報風險為何會影響進一步審計程序總體方案?注冊會計師評估的財務報表層次重大錯報風險以及采取的總體應對措施,對擬實施進一步審計程序的總體審計方案具有重大影響。

02:32

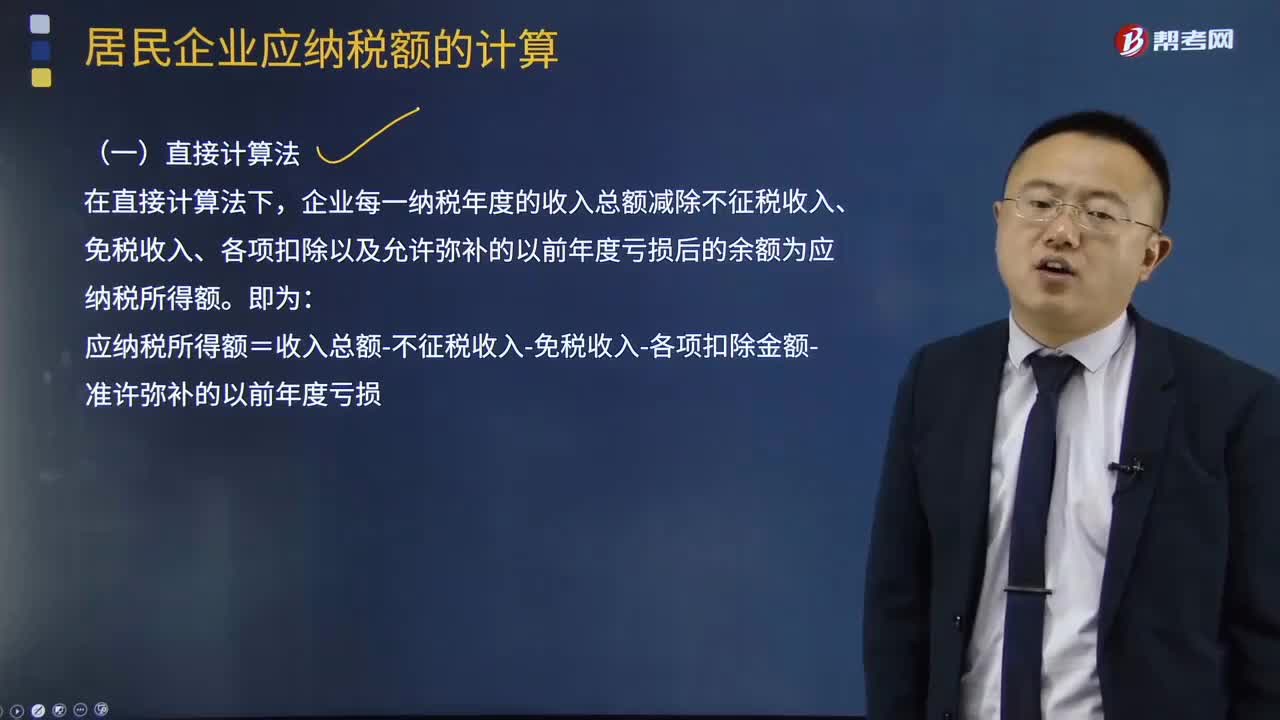

02:32應納稅所得額的直接計算法是怎樣的?:應納稅所得額的直接計算法是怎樣的?居民企業(yè)應繳納所得稅額等于應納稅所得額乘以適用稅率,基本計算公式為:應納稅額=應納稅所得額×適用稅率-減免稅額-抵免稅額(要注意稅收優(yōu)惠),應納稅額的多少。取決于應納稅所得額和適用稅率兩個因素,應納稅所得額的計算一般有兩種方法。直接計算法和間接計算法,在直接計算法下。

01:07

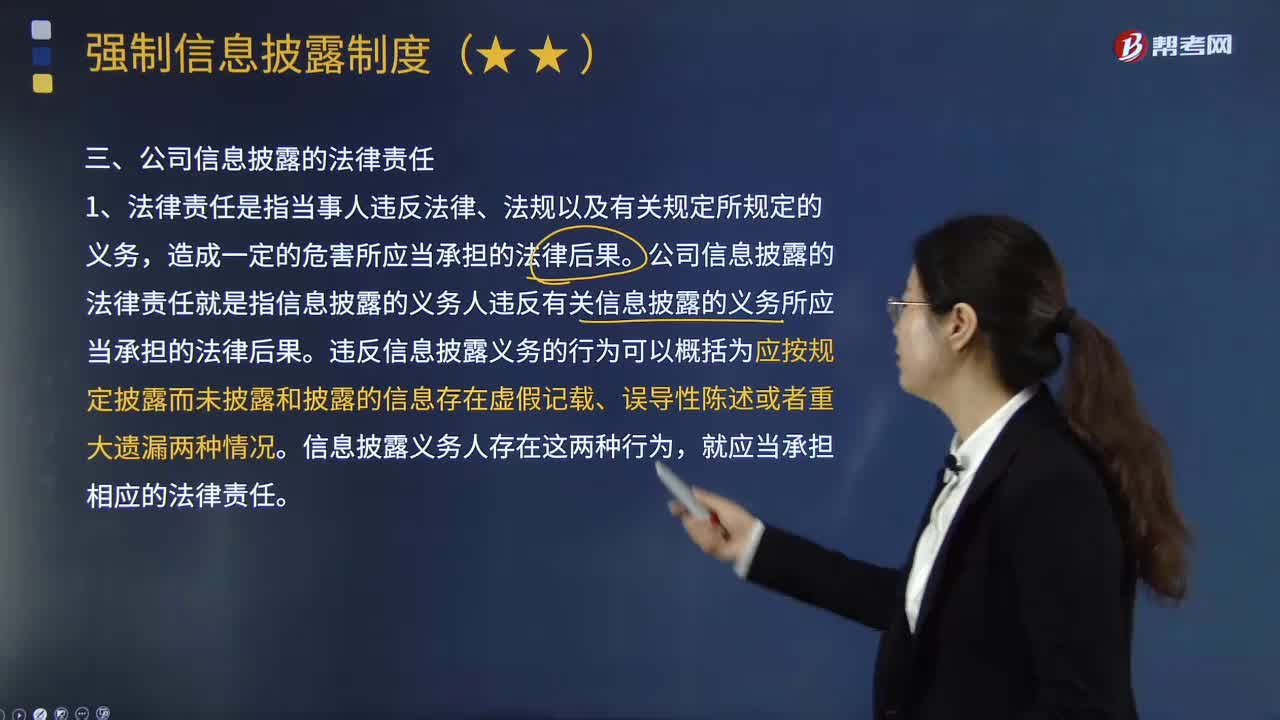

01:07什么是公司信息披露的法律責任?:什么是公司信息披露的法律責任?公司信息披露的法律責任就是指信息披露的義務人違反有關信息披露的義務所應當承擔的法律后果。違反信息披露義務的行為可以概括為應按規(guī)定披露而未披露和披露的信息存在虛假記載、誤導性陳述或者重大遺漏兩種情況。信息披露義務人存在這兩種行為,B.不能夠證明自己沒有過錯的發(fā)行人的董事,C.有過錯的上市公司的控股股東,發(fā)行人、上市公司應當承擔賠償責任。

03:01

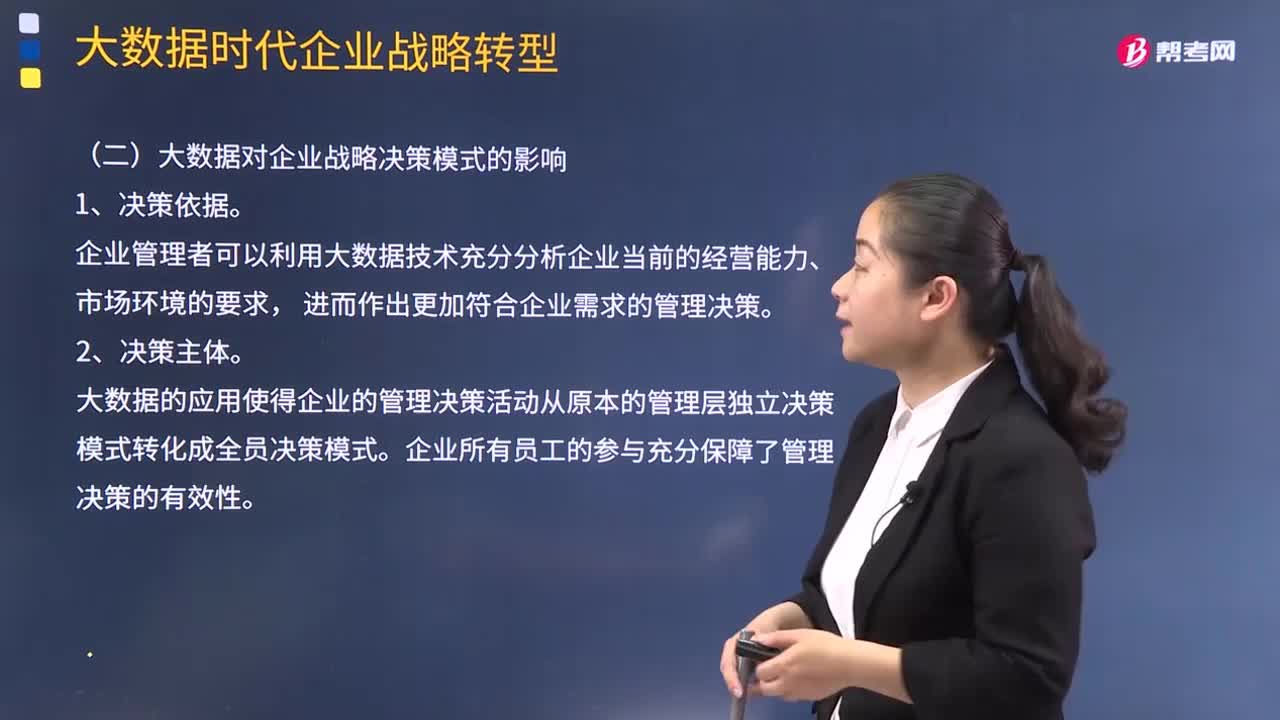

03:01大數據對企業(yè)戰(zhàn)略決策模式有什么影響?:大數據對企業(yè)戰(zhàn)略決策模式有什么影響?這種轉變不僅涉及企業(yè)對外部環(huán)境和內部資源的認識,而且影響著企業(yè)戰(zhàn)略決策的模式和支撐。推動戰(zhàn)略決策為企業(yè)發(fā)展提供更加有效的保障。從而在戰(zhàn)略決策的角度上提升企業(yè)的競爭力。企業(yè)管理者可以利用大數據技術充分分析企業(yè)當前的經營能力、市場環(huán)境的要求。進而作出更加符合企業(yè)需求的管理決策。大數據的應用使得企業(yè)的管理決策活動從原本的管理層獨立決策模式轉化成全員決策模式。

11:12

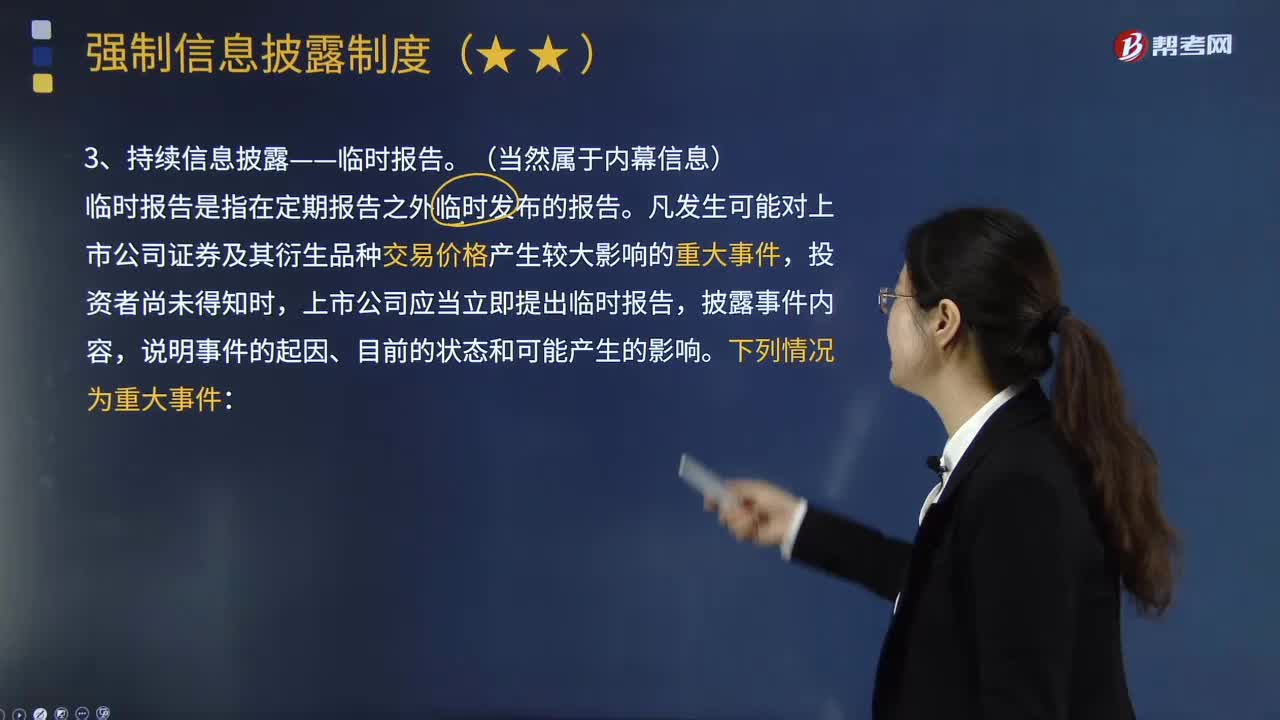

11:12在信息披露中,應當提出臨時報告的重大件事有哪些?:凡發(fā)生可能對上市公司證券及其衍生品種交易價格產生較大影響的重大事件,可能對公司的資產、負債、權益和經營成果產生重要影響;(12)新公布的法律、法規(guī)、規(guī)章、行業(yè)政策可能對公司產生重大影響;(13)董事會就發(fā)行新股或者其他再融資方案、股權激勵方案形成相關決議;任一個股東所持公司5%以上股份被質押、凍結、司法拍賣、托管、設定信托或者被依法限制表決權;

05:09

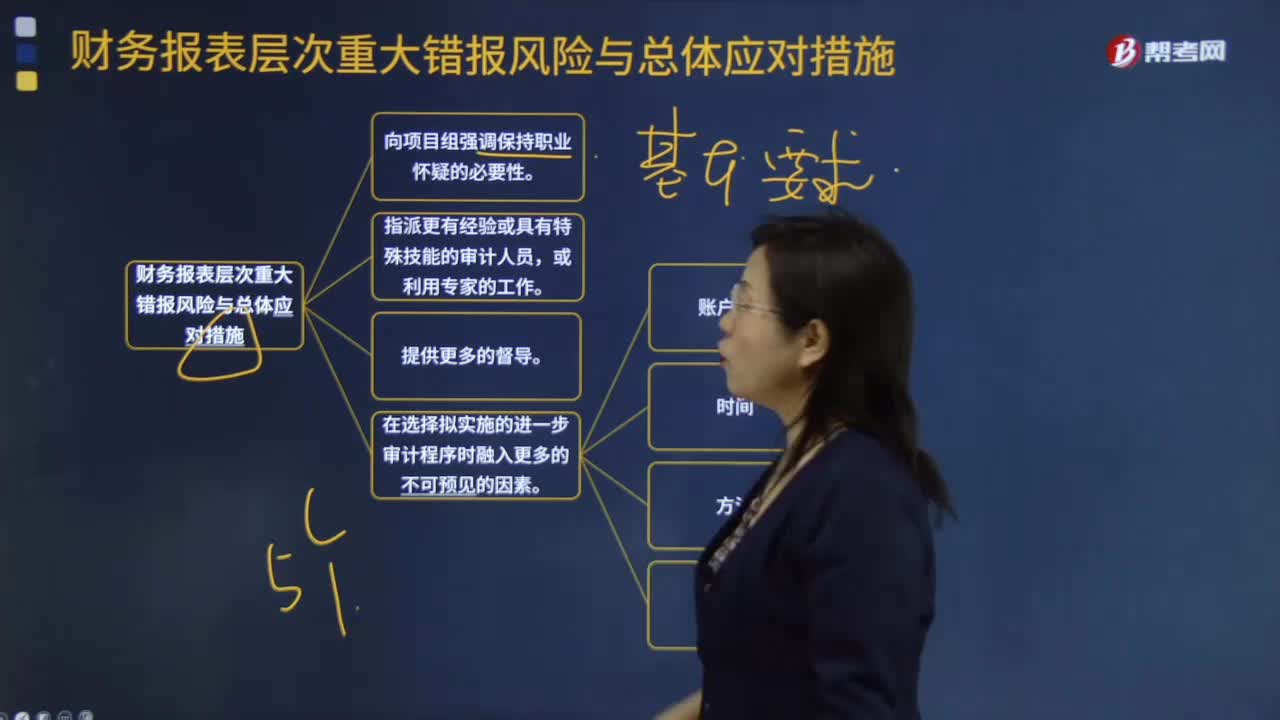

05:09財務報表層次的具體重大錯報風險與總體應對措施有哪些?:4.在選擇擬實施的進一步審計程序時融入更多的不可預見的因素。(1)對某些未測試過的低于設定的重要性水平或風險較小的賬戶余額和認定實施實質性程序;(2)調整實施審計程序的時間,(4)選取不同的地點實施審計程序,5. 對擬實施審計程序的性質、時間安排和范圍作出總體修改。(1)在期末而非期中實施更多的審計程序----時間,控制環(huán)境的缺陷通常會削弱期中獲得的審計證據的可信賴程度。

01:57

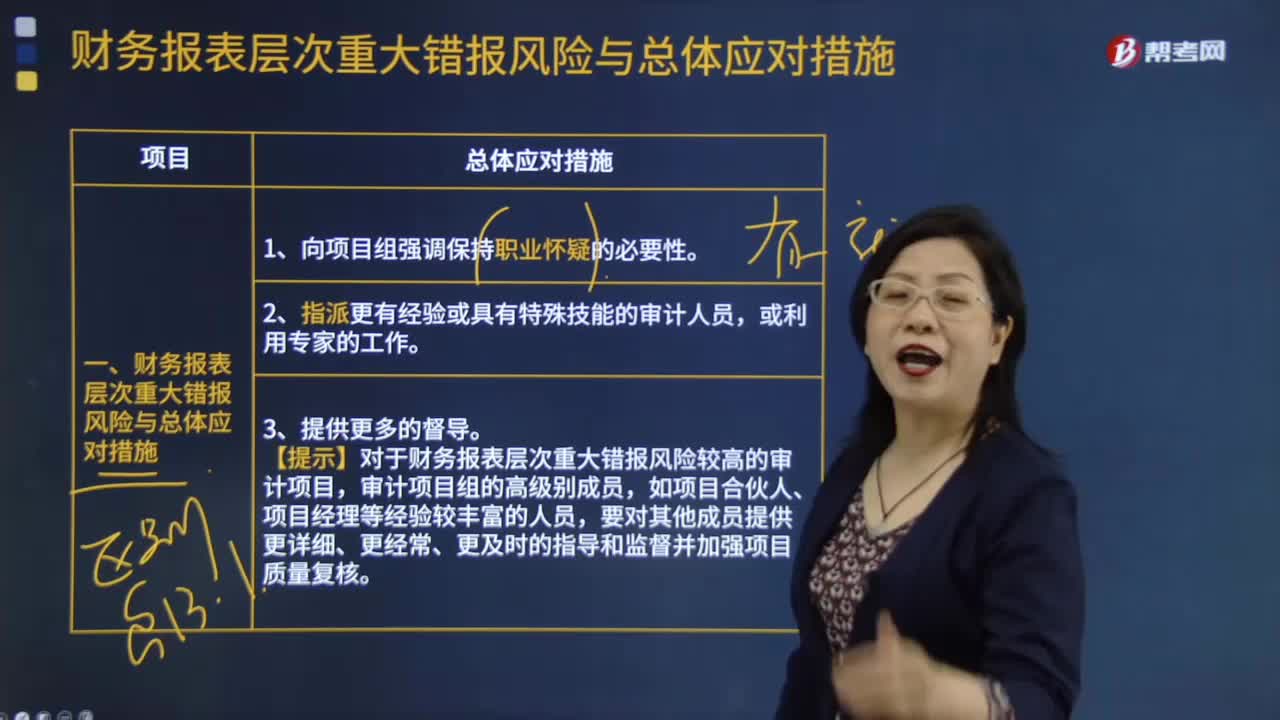

01:57財務報表層次重大錯報風險與總體應對措施大概有哪些?:財務報表層次重大錯報風險與總體應對措施大概有哪些?1.向項目組強調保持職業(yè)懷疑的必要性。2.指派更有經驗或具有特殊技能的審計人員,或利用專家的工作。3.提供更多的督導。4.在選擇擬實施的進一步審計程序時融入更多的不可預見的因素。如:賬戶余額,時間,方法,地點5.對擬實施審計程序的性質、時間安排和范圍作出總體修改

04:14

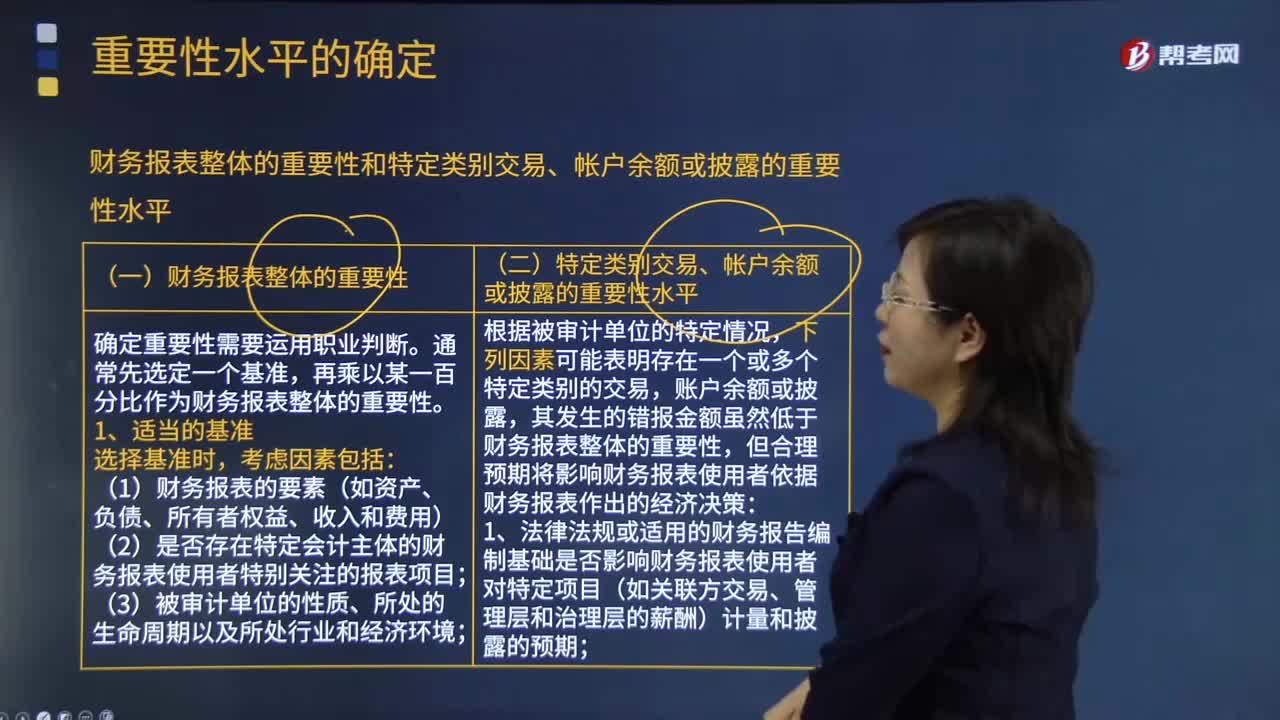

04:14怎樣確定財務報表整體的重要性和特定類別交易、帳戶余額或披露的重要性水平?:怎樣確定財務報表整體的重要性和特定類別交易、帳戶余額或披露的重要性水平?再乘以某一百分比作為財務報表整體的重要性,(2)是否存在特定會計主體的財務報表使用者特別關注的報表項目;(3)財務報表使用者是否對基準數據特別敏感(如具有特殊目的財務報表的使用者),注冊會計師并不會因此而確定一個比不含有該估計的財務報表更高或更低的財務報表整體重要性,其發(fā)生的錯報金額雖然低于財務報表整體的重要性

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日