稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:00

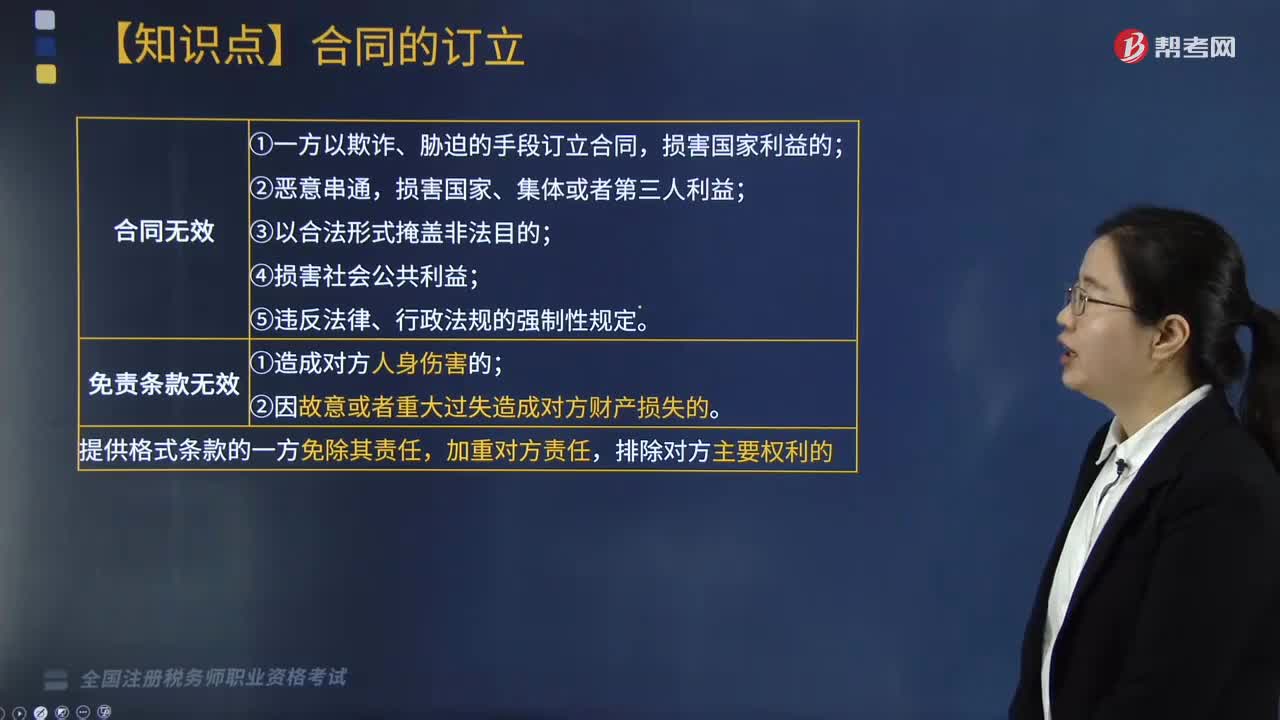

03:00格式條款的具體內(nèi)容包括哪些?:格式條款的具體內(nèi)容包括哪些?

06:28

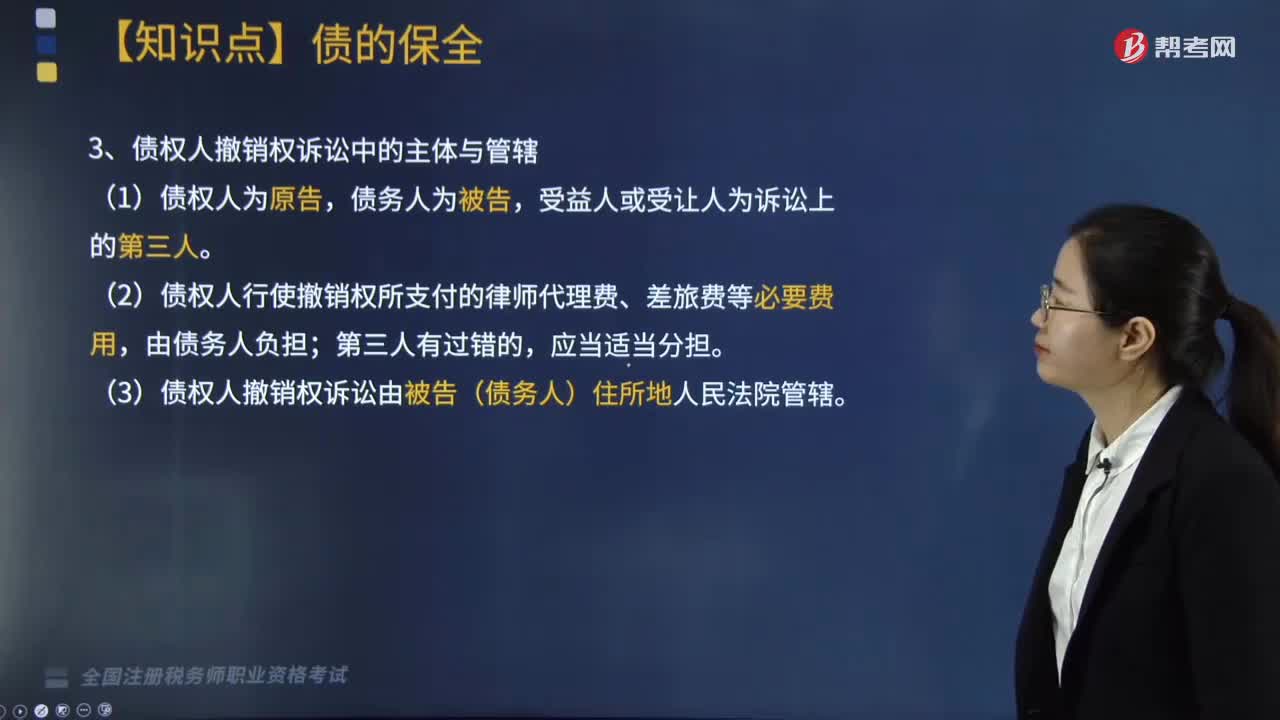

06:28債權(quán)人撤銷權(quán)的行使包括哪些內(nèi)容?:債權(quán)人撤銷權(quán)的行使包括哪些內(nèi)容?

04:28

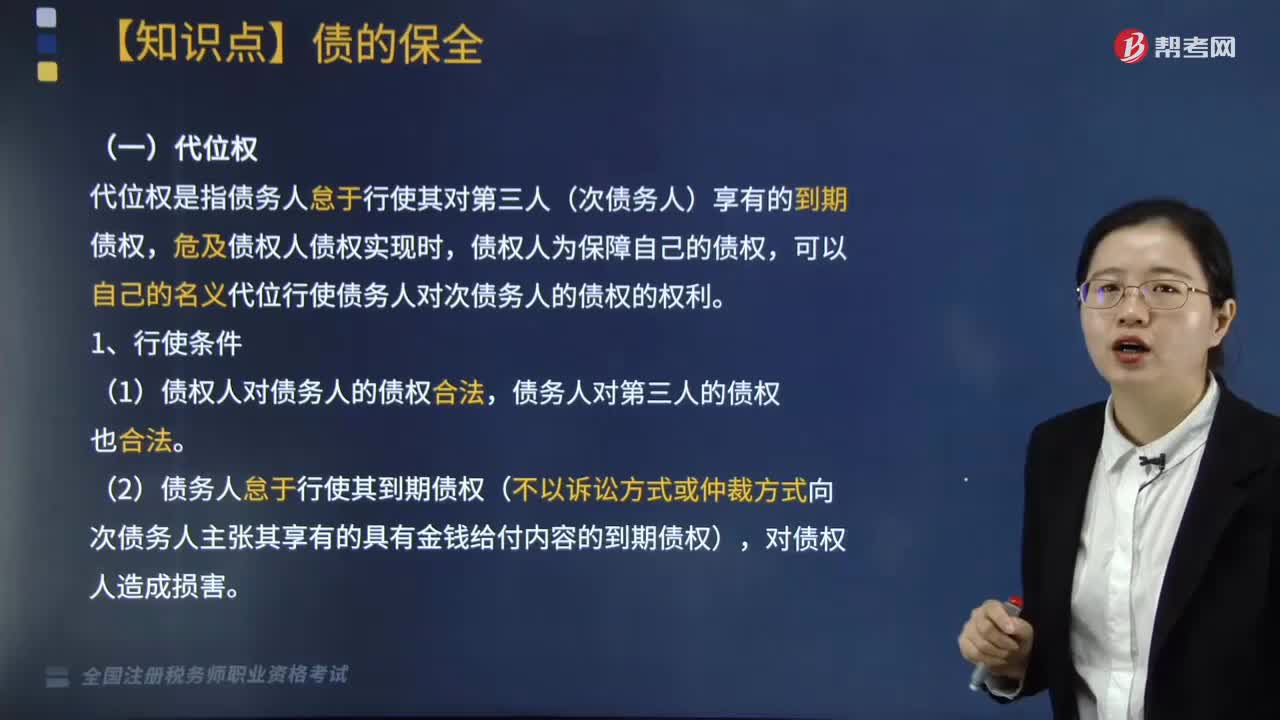

04:28代位權(quán)的行使條件包括哪些?:代位權(quán)的行使條件包括哪些?

02:53

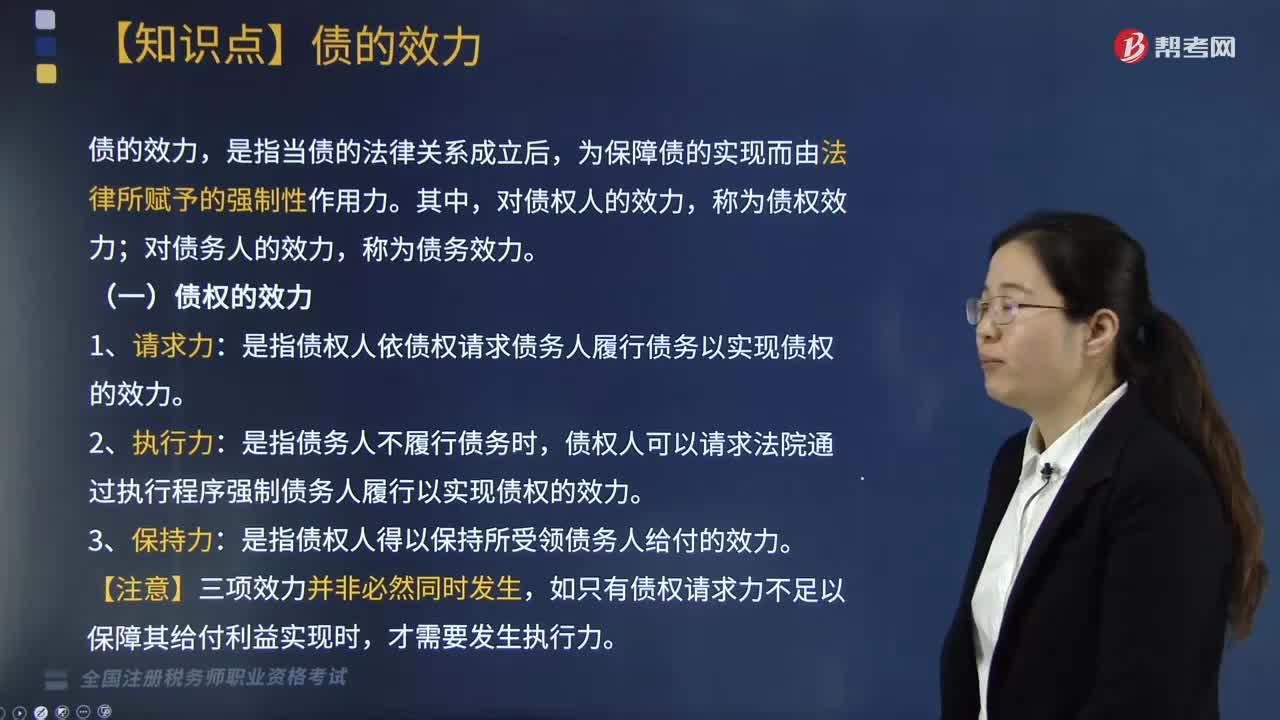

02:53債權(quán)的效力包括哪些內(nèi)容?:債權(quán)的效力包括哪些內(nèi)容?

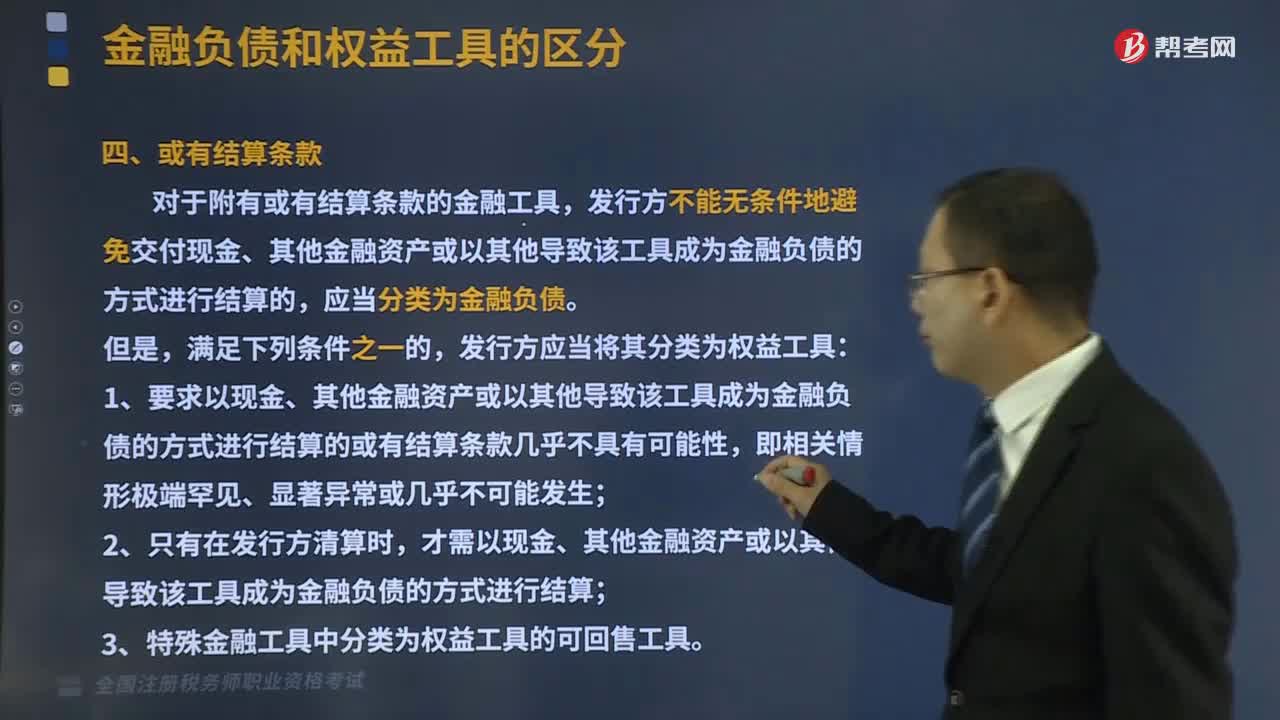

02:10

02:10或有結(jié)算條款具體包括哪些內(nèi)容?:或有結(jié)算條款具體包括哪些內(nèi)容?

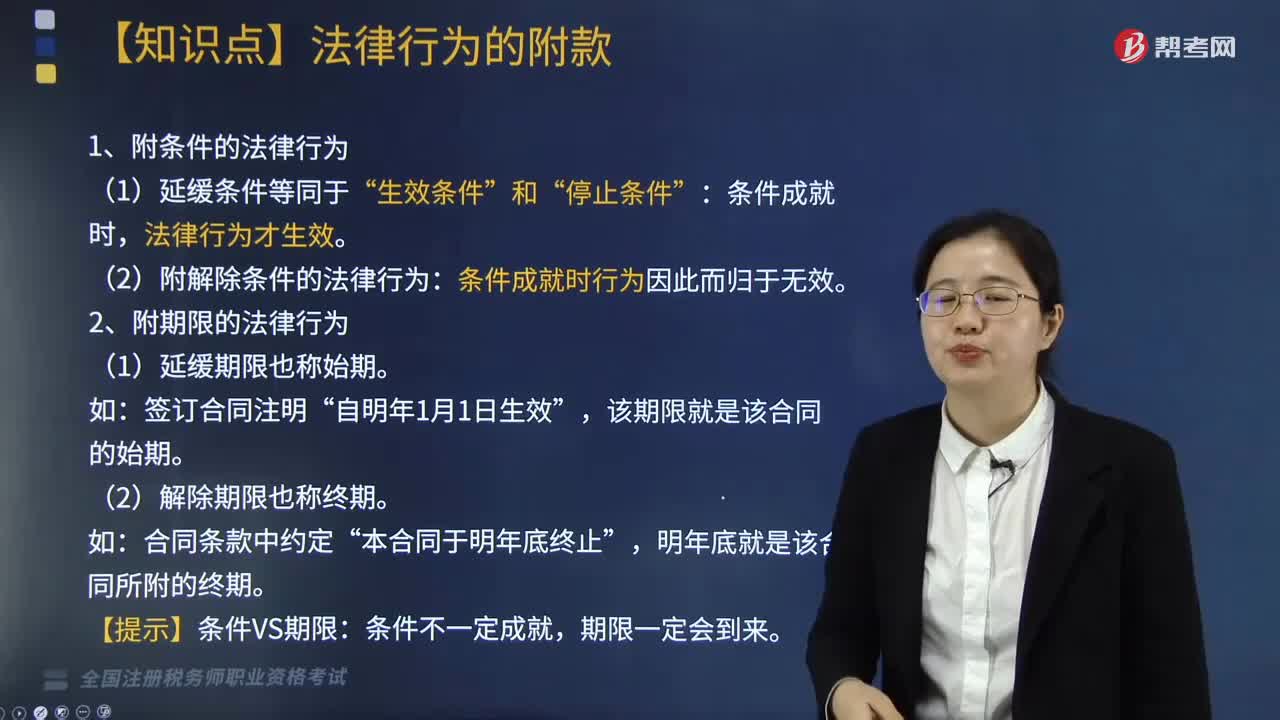

03:18

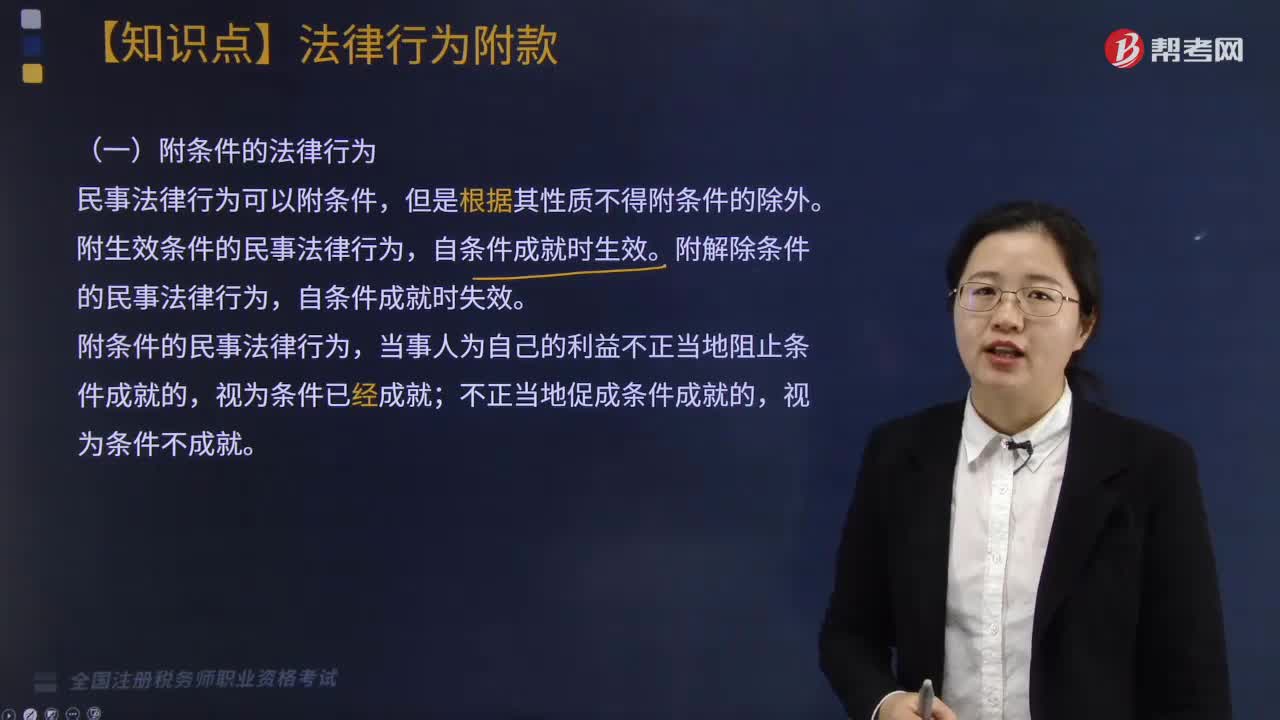

03:18法律行為的附款主要有哪些?:法律行為的附款主要有哪些?附條件的法律行為是指以當(dāng)事人意思表示選定的將來可能發(fā)生的客觀事實(shí)的發(fā)生與否為條件決定其效力開始或終止的法律行為。當(dāng)事人在法律行為中設(shè)定一定的期限,并將期限的到來作為民事法律行為效力的發(fā)生或消滅的依據(jù),這種民事法律行為就是附期限的法律行為。生效條件“法律行為才生效。(2)附解除條件的法律行為:條件成就時(shí)行為因此而歸于無效。【提示】條件VS期限。A.是附條件的民事法律行為。

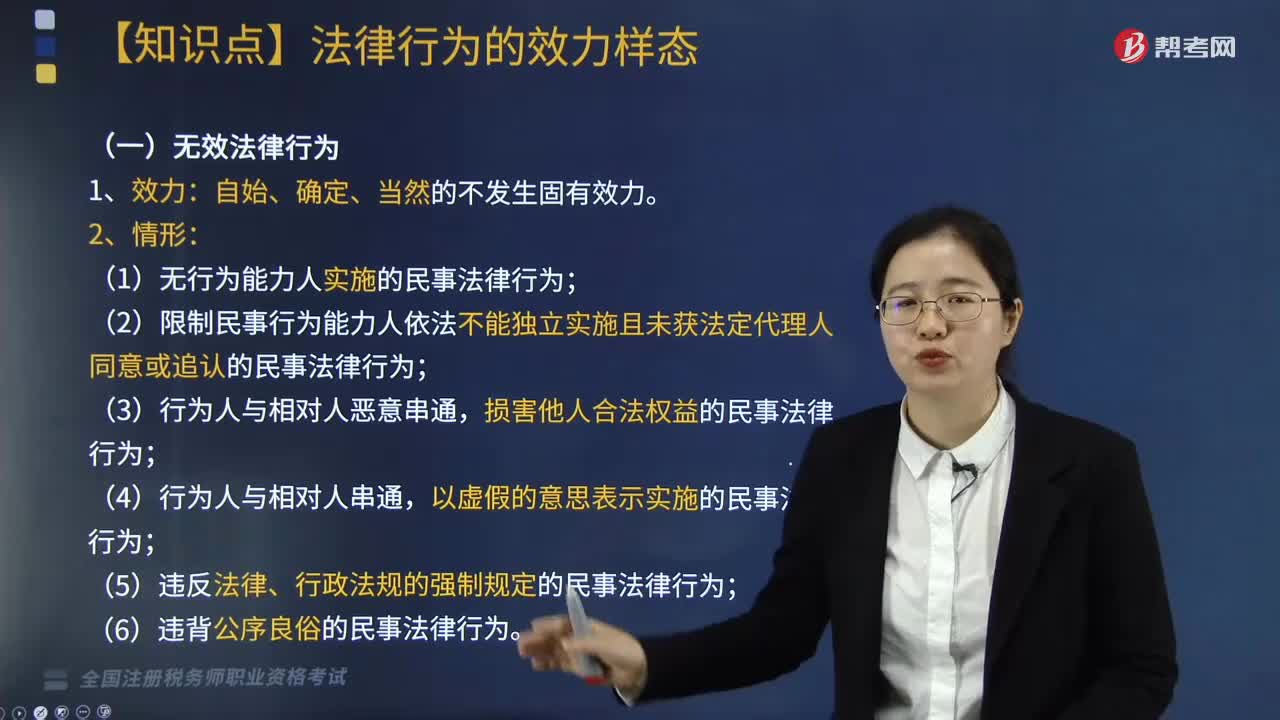

06:02

06:02什么是無效民事法律行為及可撤銷的民事法律行為?:什么是無效民事法律行為及可撤銷的民事法律行為?因而自始、絕對(duì)、確定、當(dāng)然、永久地不按照行為人設(shè)立、變更、終止民事法律關(guān)系的意思表示發(fā)生預(yù)期效力的民事行為。可以因行為人撤銷權(quán)的行使,(1)無行為能力人實(shí)施的民事法律行為;(2)限制民事行為能力人依法不能獨(dú)立實(shí)施且未獲法定代理人同意或追認(rèn)的民事法律行為,以虛假的意思表示實(shí)施的民事法律行為;

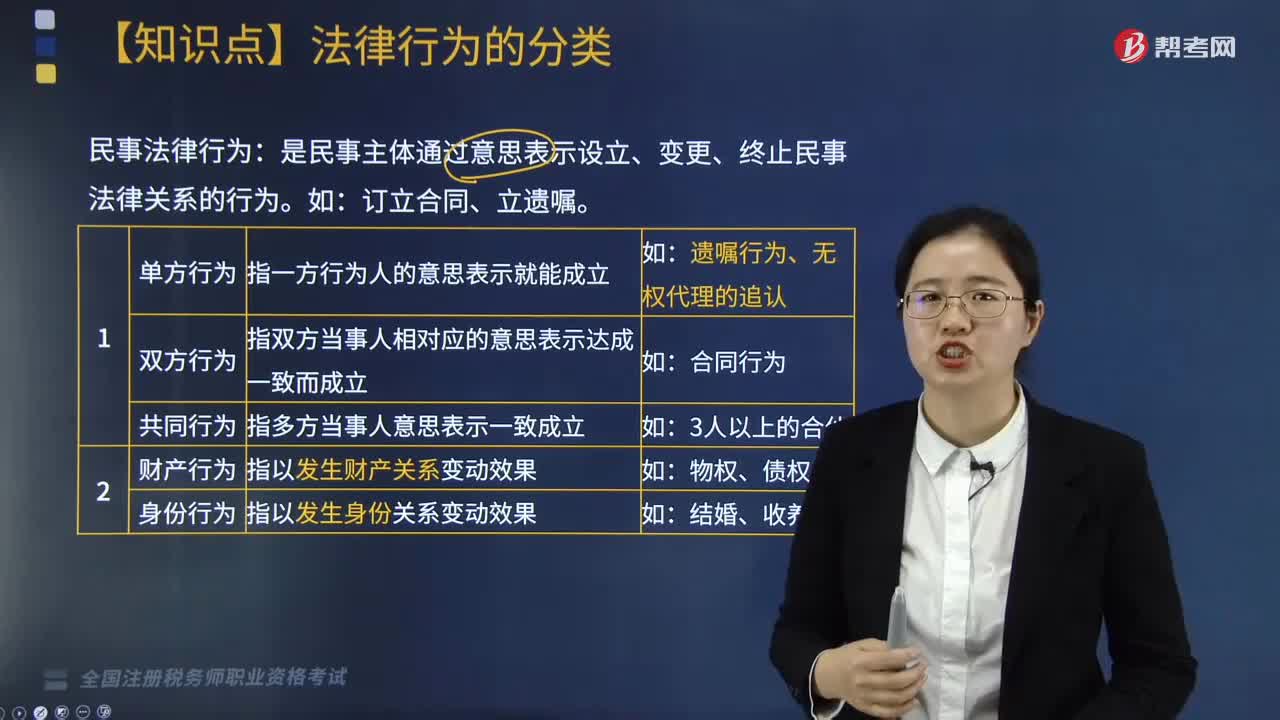

08:42

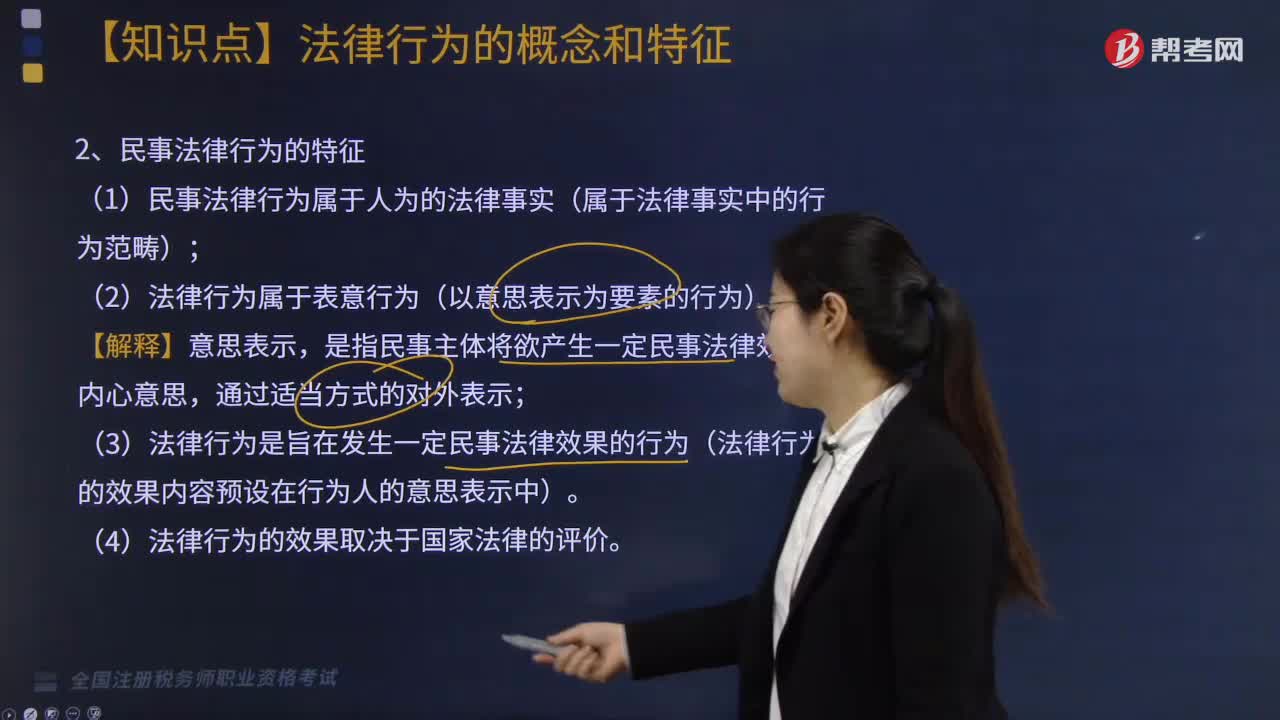

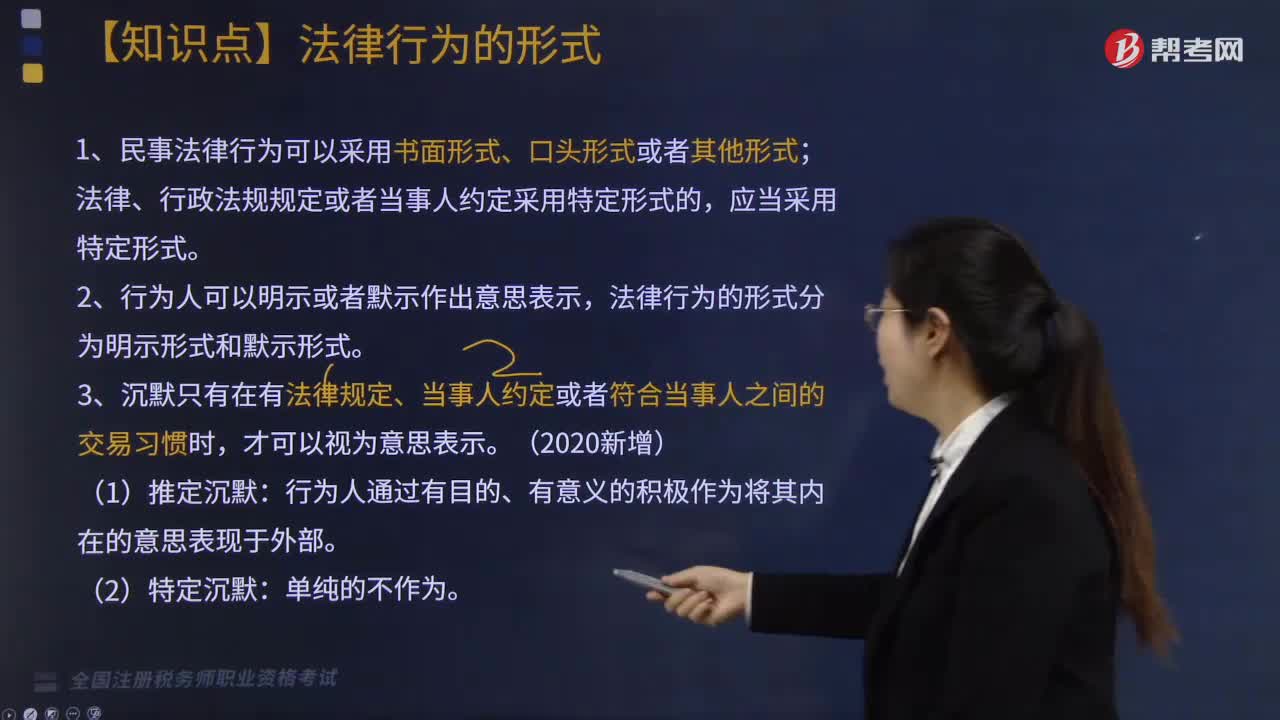

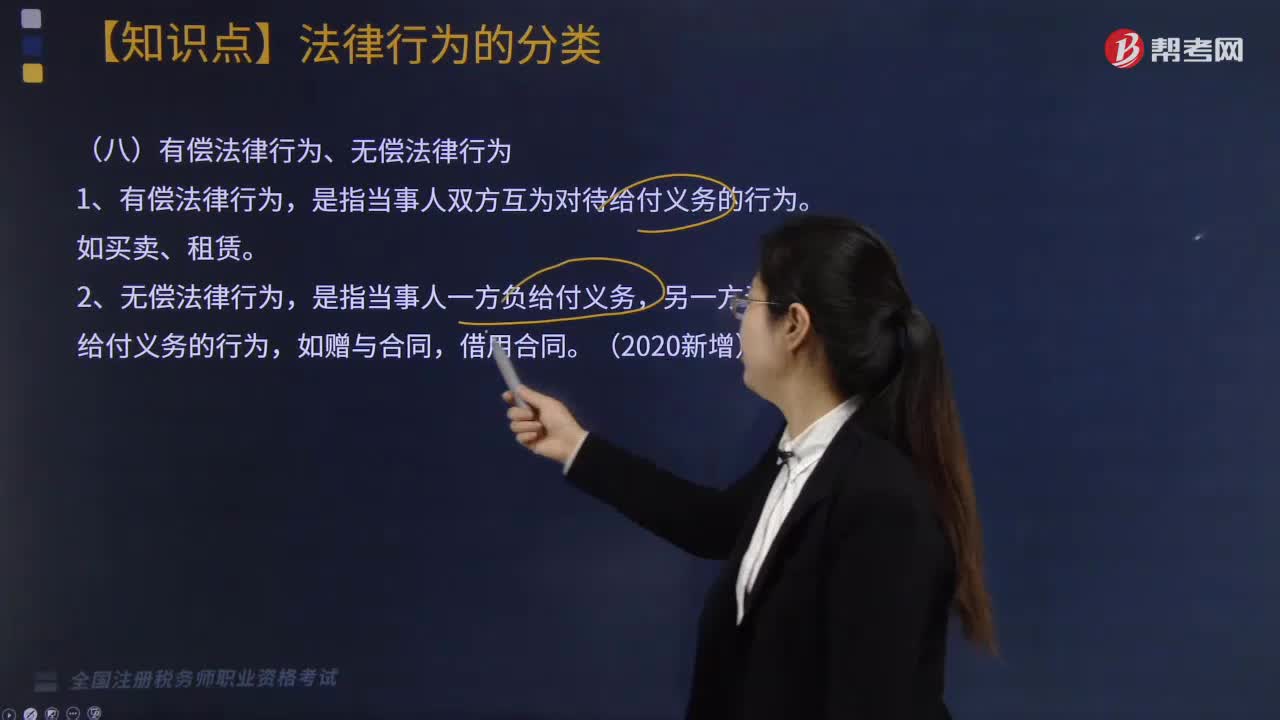

08:42法律行為的分類有哪些?:民事法律行為:是民事主體通過意思表示設(shè)立、變更、終止民事法律關(guān)系的行為。合同行為。具有獨(dú)立實(shí)質(zhì)內(nèi)容但卻以相關(guān)法律行為為生效要件,需法定代理人同意的限制人所實(shí)施的法律行為。法定代理人對(duì)限人所實(shí)施法律行為的“是效力發(fā)生于行為人生前的法律行為:是以行為人死亡為生效要件的法律行為:關(guān)于民事法律行為類型的說法。A.遺贈(zèng)扶養(yǎng)協(xié)議屬于單方法律行為。B.附義務(wù)的贈(zèng)與屬于有償行為。C.租賃屬于諾成行為。

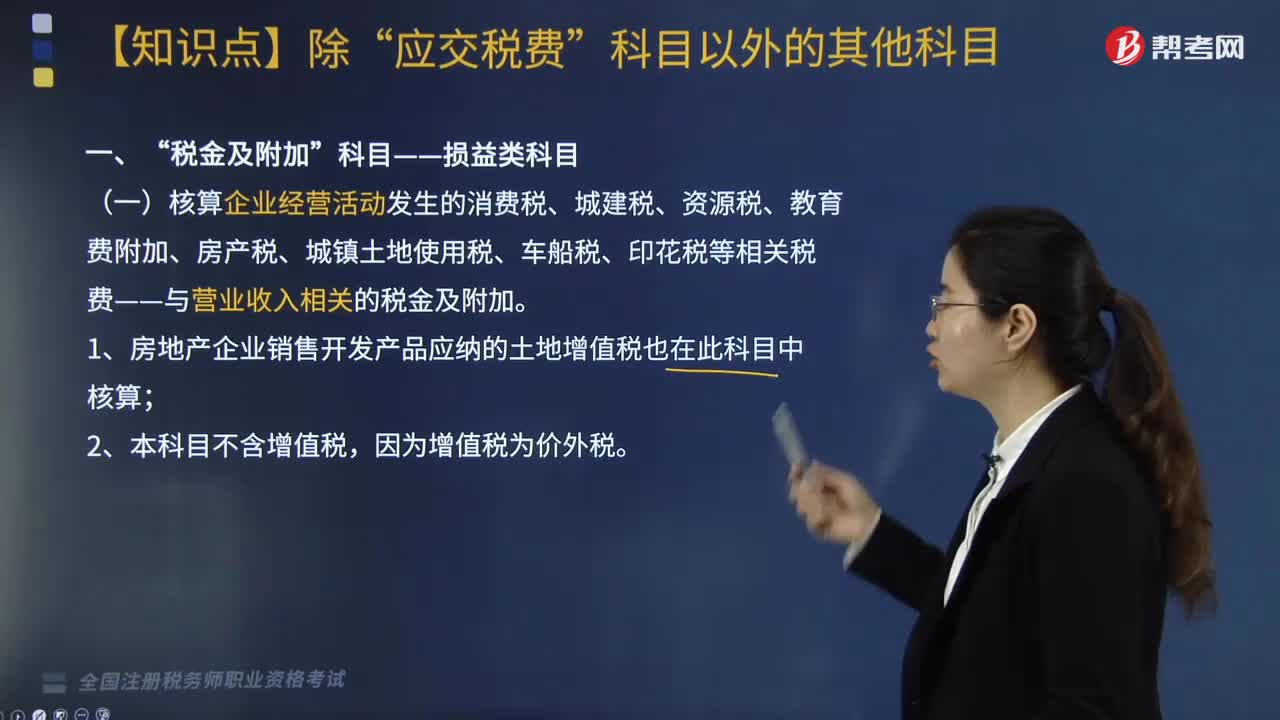

02:10

02:10損益類科目中“稅金及附加”核算包括哪些內(nèi)容?:科目核算主要包括三點(diǎn)”與營(yíng)業(yè)收入相關(guān)的稅金及附加:(一)核算企業(yè)經(jīng)營(yíng)活動(dòng)發(fā)生的消費(fèi)稅、城建稅、資源稅、教育費(fèi)附加、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅等相關(guān)稅費(fèi)——與營(yíng)業(yè)收入相關(guān)的稅金及附加。1. 房地產(chǎn)企業(yè)銷售開發(fā)產(chǎn)品應(yīng)納的土地增值稅也在此科目中核算。因?yàn)樵鲋刀悶閮r(jià)外稅,(二)企業(yè)計(jì)提的與經(jīng)營(yíng)活動(dòng)相關(guān)稅費(fèi)的賬務(wù)處理。應(yīng)交稅費(fèi)——應(yīng)交消費(fèi)稅等。

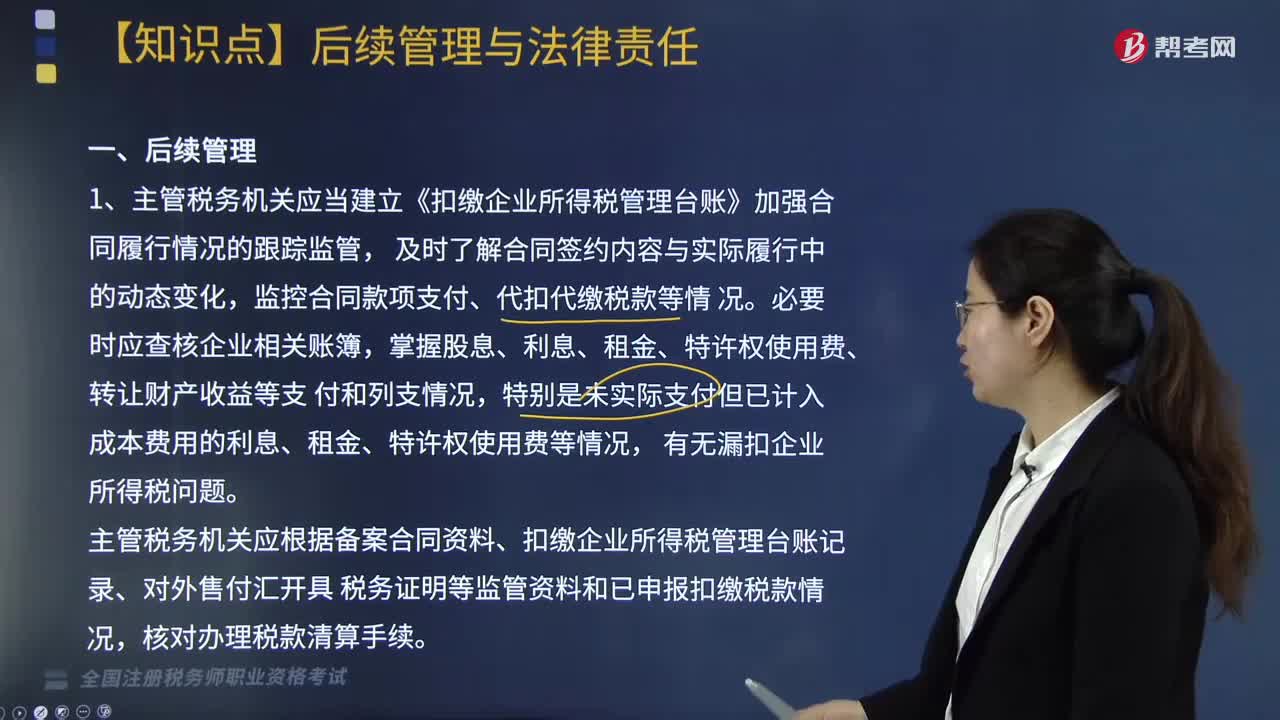

02:44

02:44企業(yè)所得稅源泉扣繳后續(xù)管理與法律責(zé)任的內(nèi)容包括哪些?:1. 主管稅務(wù)機(jī)關(guān)應(yīng)當(dāng)建立《扣繳企業(yè)所得稅管理臺(tái)賬》加強(qiáng)合同履行情況的跟蹤監(jiān)管,主管稅務(wù)機(jī)關(guān)應(yīng)根據(jù)備案合同資料、扣繳企業(yè)所得稅管理臺(tái)賬記錄、對(duì)外售付匯開具稅務(wù)證明等監(jiān)管資料和已申報(bào)扣繳稅款情況。2. 主管稅務(wù)機(jī)關(guān)可根據(jù)需要對(duì)代扣代繳企業(yè)所得稅的情況實(shí)施專項(xiàng)檢查,1. 扣繳義務(wù)人未按照規(guī)定辦理扣繳稅款登記的,主管稅務(wù)機(jī)關(guān)應(yīng)當(dāng)按照《稅務(wù)登記管理辦法》(國(guó)家稅務(wù)總局令第36號(hào))第四十二條的規(guī)定處理。

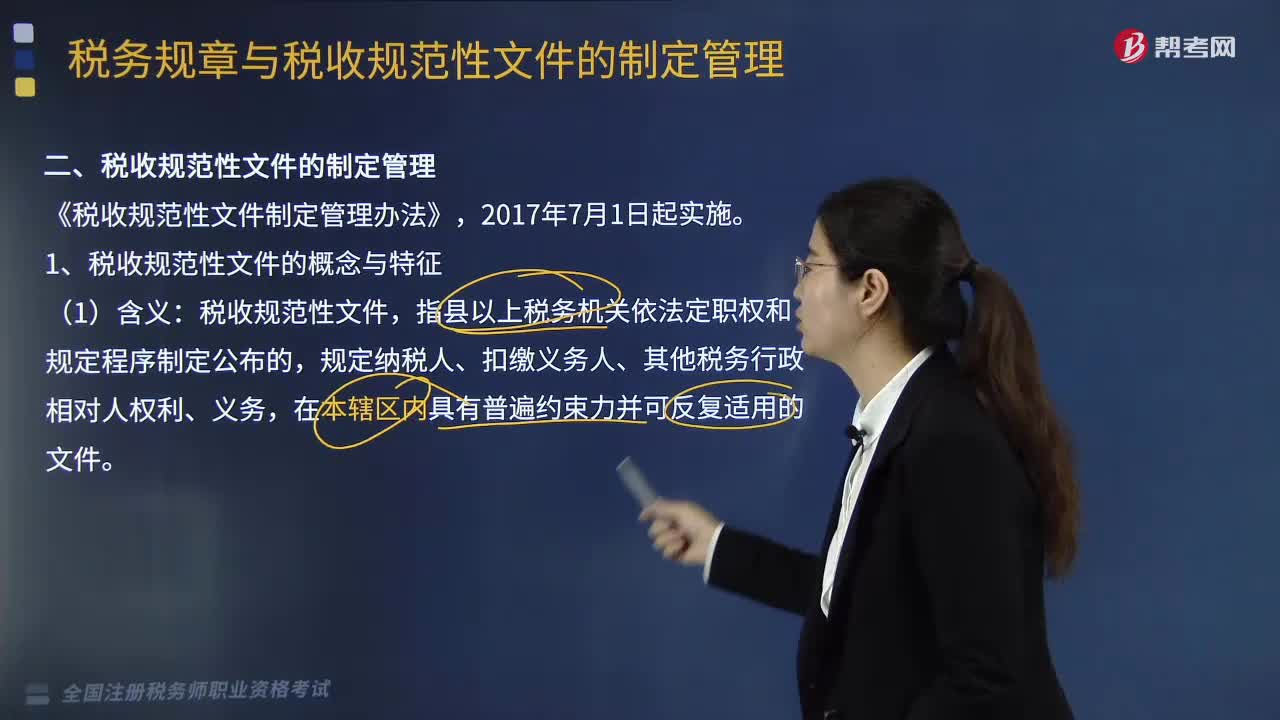

08:20

08:20稅收規(guī)范性文件的制定管理包括哪些內(nèi)容?:為什么對(duì)稅收規(guī)范性文件進(jìn)行制定和管理?規(guī)范稅收規(guī)范性文件的制定和管理行為,國(guó)家稅務(wù)總局在總結(jié)2005年制定出臺(tái)的《稅收規(guī)范性文件制定管理辦法試行》試行經(jīng)驗(yàn)的基礎(chǔ)上,于2010年以規(guī)章形式制定出臺(tái)了《稅收規(guī)范性文件制定管理辦法》(國(guó)家稅務(wù)總局令第20號(hào)),【要點(diǎn)】稅收規(guī)范性文件與稅務(wù)規(guī)章的區(qū)別表現(xiàn)在4方面。上級(jí)稅務(wù)機(jī)關(guān)需要下級(jí)稅務(wù)機(jī)關(guān)對(duì)規(guī)章和稅收規(guī)范性文件細(xì)化具體操作規(guī)定的。

06:26

06:26稅收?qǐng)?zhí)法包括哪些內(nèi)容?:廣義的稅收?qǐng)?zhí)法是指國(guó)家稅務(wù)行政主管機(jī)關(guān)執(zhí)行稅收法律、法規(guī)的行為,狹義的稅收?qǐng)?zhí)法專指國(guó)家稅收機(jī)關(guān)依法定的職權(quán)和程序?qū)⒍惙ǖ囊话惴梢?guī)范適用于稅務(wù)行政相對(duì)人或事件,稅收?qǐng)?zhí)法的實(shí)質(zhì)是稅收?qǐng)?zhí)法主體將深藏在稅法規(guī)范、法條中的國(guó)家意志貫徹落實(shí)到社會(huì)經(jīng)濟(jì)生活與稅收活動(dòng)之中。1、稅收?qǐng)?zhí)法具有單方意志性和法律強(qiáng)制力。2、稅收?qǐng)?zhí)法是具體行政行為——具有可救濟(jì)性。4、稅收?qǐng)?zhí)法具有主動(dòng)性——不需要稅務(wù)相對(duì)人的意思表示。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日