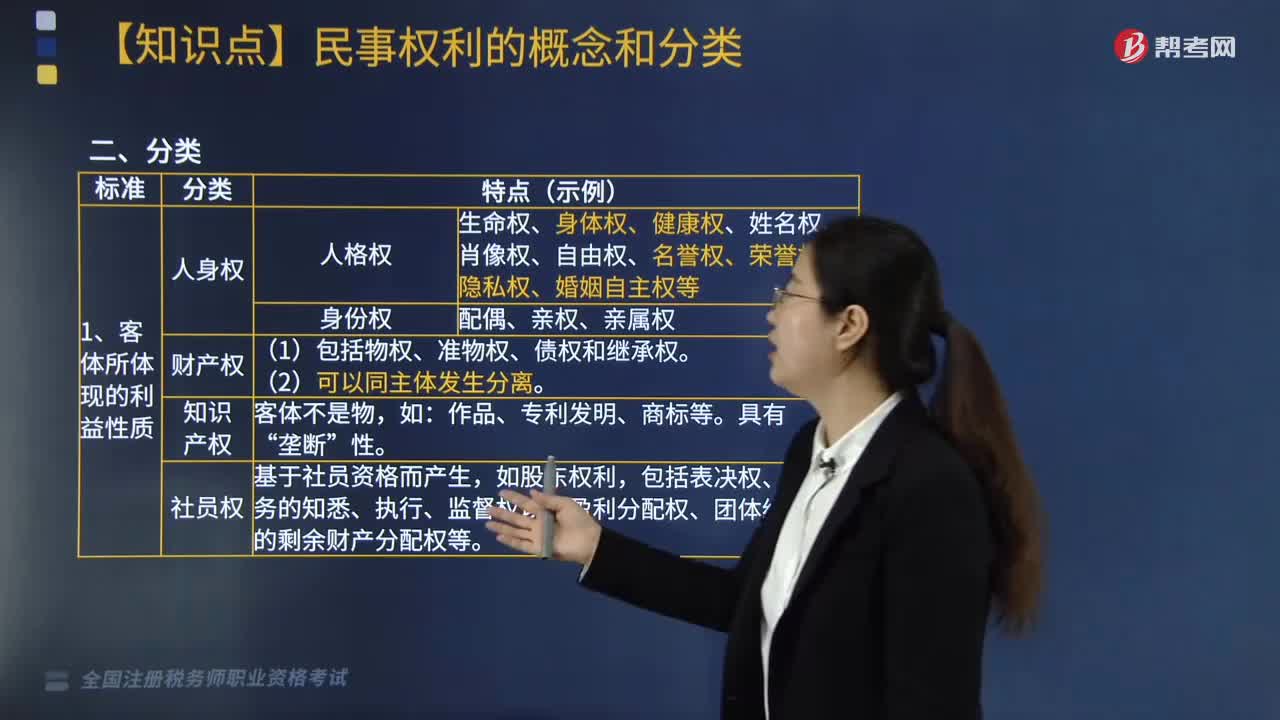

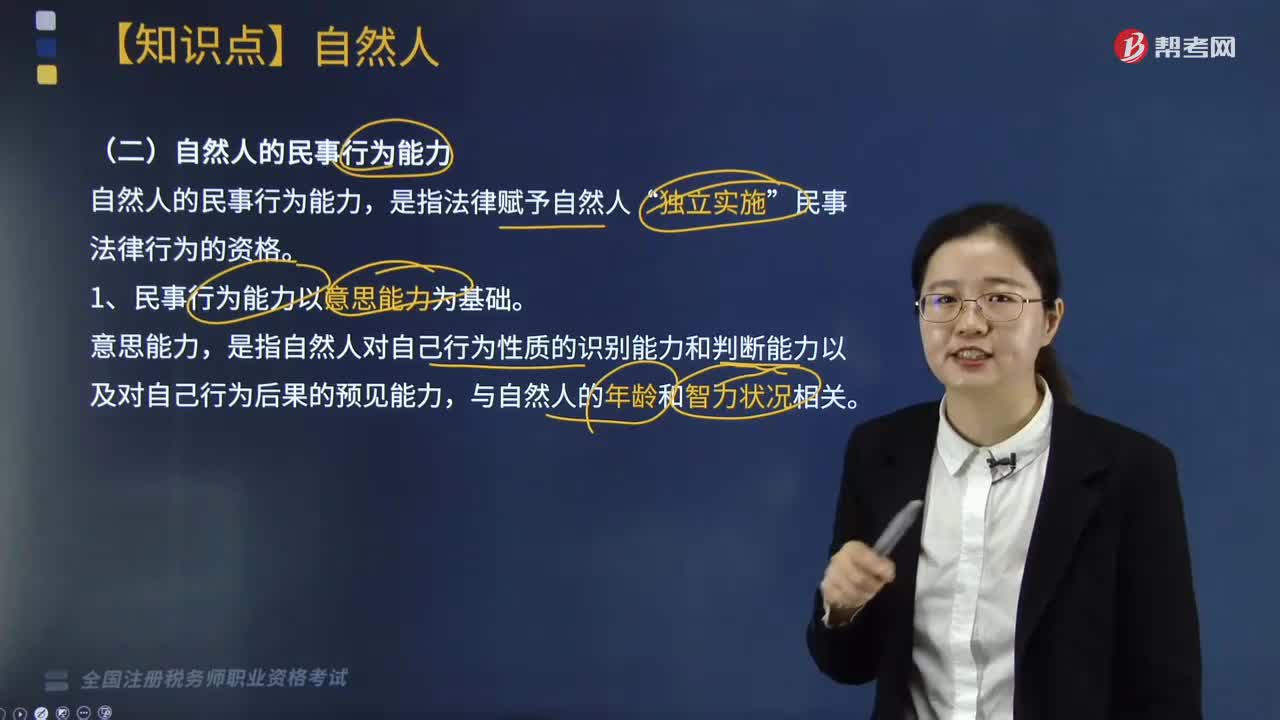

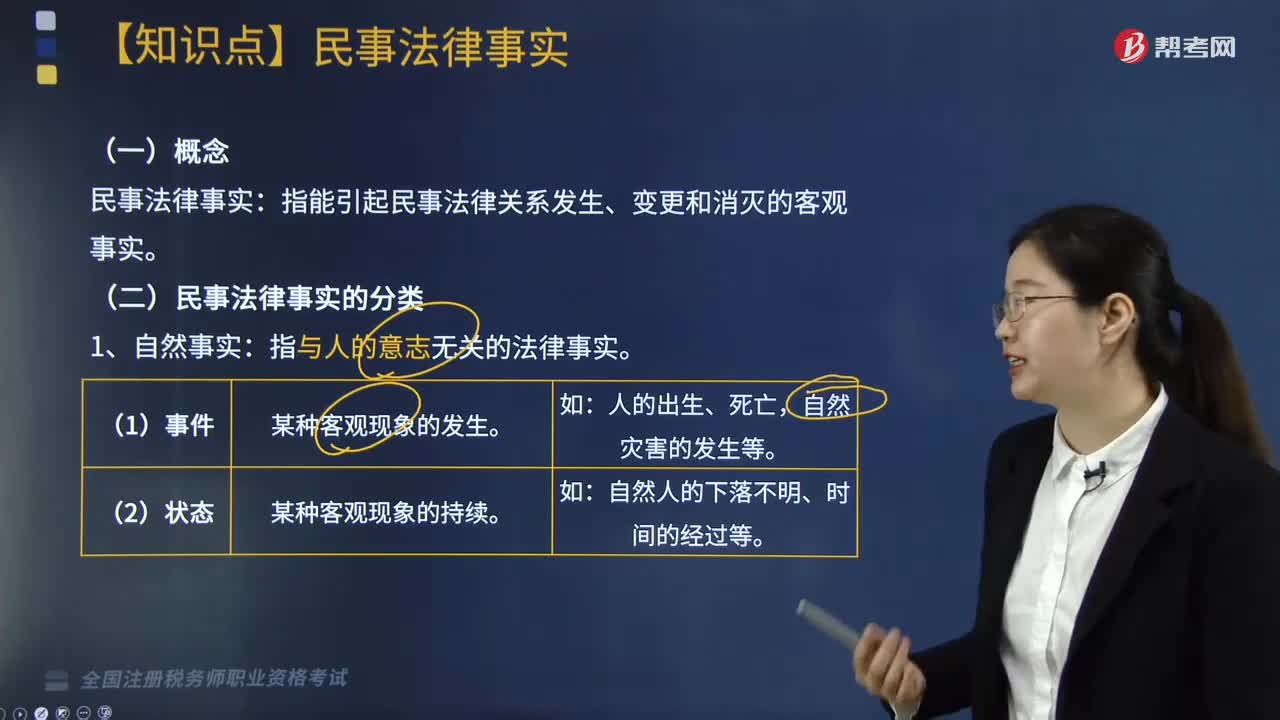

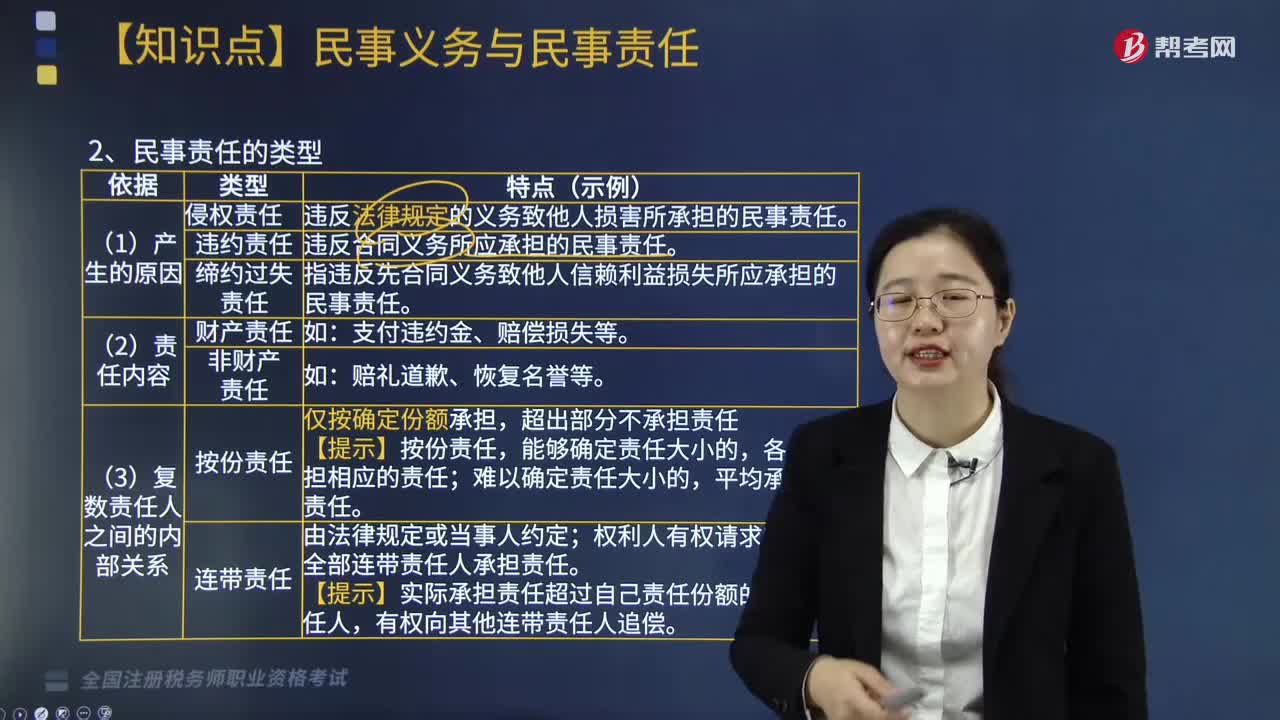

稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:06

03:06行政機(jī)關(guān)違反《行政強(qiáng)制法》需承擔(dān)的法律責(zé)任有哪些?:行政機(jī)關(guān)違反《行政強(qiáng)制法》需承擔(dān)的法律責(zé)任有哪些?行政機(jī)關(guān)違反《行政強(qiáng)制法》的法律責(zé)任主要包括以下幾個(gè)方面:③違反法定程序?qū)嵤┬姓?qiáng)制的;⑥有其他違法實(shí)施行政強(qiáng)制情形的。2. 行政機(jī)關(guān)違反《行政強(qiáng)制法》規(guī)定,③在查封、扣押法定期間不作出處理決定或者未依法及時(shí)解除查封、扣押的;④在凍結(jié)存款、匯款法定期間不作出處理決定或者未依法及時(shí)解除凍結(jié)的。

07:09

07:09如何申請(qǐng)人民法院強(qiáng)制執(zhí)行?:準(zhǔn)備好強(qiáng)制執(zhí)行申請(qǐng)書(shū)、原告的身份證明、判決書(shū)原件、判決文書(shū)生效證明到法院的立案庭去進(jìn)行執(zhí)行案件立案。行政機(jī)關(guān)申請(qǐng)人民法院強(qiáng)制執(zhí)行前,行政機(jī)關(guān)向人民法院申請(qǐng)強(qiáng)制執(zhí)行;由作出房屋征收決定的市、縣人民政府依法申請(qǐng)人民法院強(qiáng)制執(zhí)行,人民法院對(duì)行政機(jī)關(guān)強(qiáng)制執(zhí)行的申請(qǐng)進(jìn)行書(shū)面審查。(1)行政機(jī)關(guān)申請(qǐng)人民法院強(qiáng)制執(zhí)行,B.由房屋征收實(shí)施單位依法申請(qǐng)法院強(qiáng)制執(zhí)行C.由房屋征收部門(mén)依法申請(qǐng)法院強(qiáng)制執(zhí)行

04:43

04:43稅收違法行為及其處罰規(guī)定有哪些?:稅收違法行為及其處罰規(guī)定有哪些?稅收違法行為是稅收法律關(guān)系主體違反稅收法律規(guī)范、侵害了為稅法保護(hù)的稅收關(guān)系并應(yīng)承擔(dān)某種法律后果的行為。稅務(wù)違法處罰,1. 違反納稅申報(bào)、賬簿管理、財(cái)務(wù)制度及賬號(hào)的報(bào)送、稅控裝置、稅務(wù)登記證等日常規(guī)定:逃避追繳欠稅(稅款已定,追繳稅款和滯納金,并處偷稅(欠稅)款額的50%以上5倍以下的罰款;追繳稅款,并處騙取(拒繳)款額的1倍以上5倍以下的罰款;A.追繳稅款。

03:17

03:17非居民企業(yè)從事國(guó)際運(yùn)輸業(yè)務(wù)如何進(jìn)行稅收管理?:根據(jù)《非居民企業(yè)從事國(guó)際運(yùn)輸業(yè)務(wù)稅收管理暫行辦法》公告,2. 非居民企業(yè)以程租、期租、濕租的方式出租船舶、飛機(jī)取得收入的經(jīng)營(yíng)活動(dòng)屬于國(guó)際運(yùn)輸業(yè)務(wù),3. 非居民企業(yè)從事上述規(guī)定的國(guó)際運(yùn)輸業(yè)務(wù)。1. 非居民企業(yè)應(yīng)自有關(guān)部門(mén)批準(zhǔn)其經(jīng)營(yíng)資格或運(yùn)輸合同、協(xié)議簽訂之日起30日內(nèi)。自行或委托代理人選擇向境內(nèi)一處業(yè)務(wù)口岸所在地主管稅務(wù)機(jī)關(guān)辦理稅務(wù)登記。

05:04

05:04特定事項(xiàng)的稅務(wù)處理按照什么方法進(jìn)行?:將其分解為轉(zhuǎn)讓土地使用權(quán)和購(gòu)入開(kāi)發(fā)產(chǎn)品兩項(xiàng)業(yè)務(wù)進(jìn)行所得稅處理。當(dāng)年企業(yè)所得稅匯算清繳出現(xiàn)虧損且有其他后續(xù)開(kāi)發(fā)項(xiàng)目的。該虧損應(yīng)按照稅法規(guī)定向以后年度結(jié)轉(zhuǎn),(2)企業(yè)按規(guī)定對(duì)開(kāi)發(fā)項(xiàng)目進(jìn)行土地增值稅清算后,計(jì)算出該項(xiàng)目由于土地增值稅原因?qū)е碌捻?xiàng)目開(kāi)發(fā)各年度多繳企業(yè)所得稅稅款:(1)該項(xiàng)目繳納的土地增值稅總額,但不包括企業(yè)銷(xiāo)售的增值額未超過(guò)扣除項(xiàng)目金額20%的普通標(biāo)準(zhǔn)住宅的銷(xiāo)售收入;

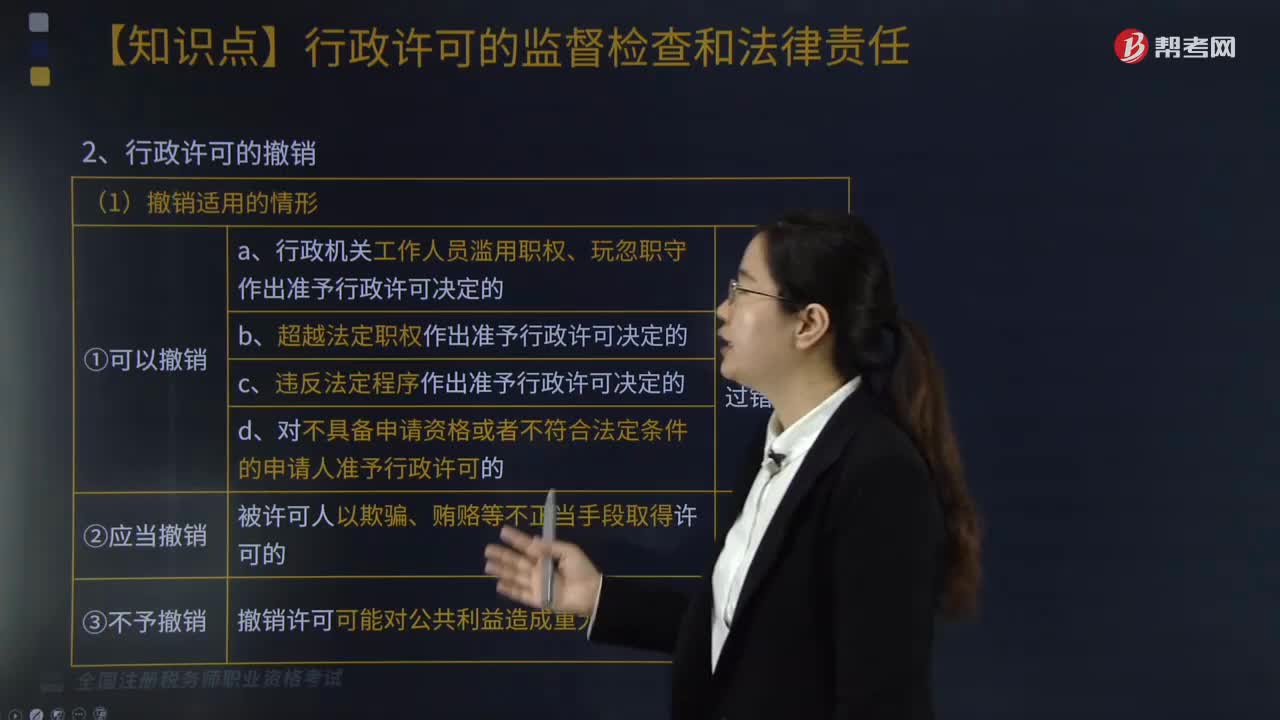

07:28

07:28行政許可的監(jiān)督檢查和法律責(zé)任是什么?:行政許可法對(duì)行政許可的立法界定是指行政機(jī)關(guān)根據(jù)公民、法人或者其他組織的申請(qǐng),一、行政許可的撤回、撤銷(xiāo)和注銷(xiāo);④被許可人基于不正當(dāng)手段取得的行政許可被撤銷(xiāo)的;⑤因不可抗力導(dǎo)致行政許可事項(xiàng)無(wú)法實(shí)施的。①注銷(xiāo)是由于許可的實(shí)質(zhì)效力已不存在而依法取消許可的形式效力。4、吊銷(xiāo)行政許可證件,是針對(duì)被許可人存在行政許可違法行為,稅務(wù)機(jī)關(guān)無(wú)須辦理許可注銷(xiāo)手續(xù)的情形是( )。A.該公司印制發(fā)票許可被依法撤回。

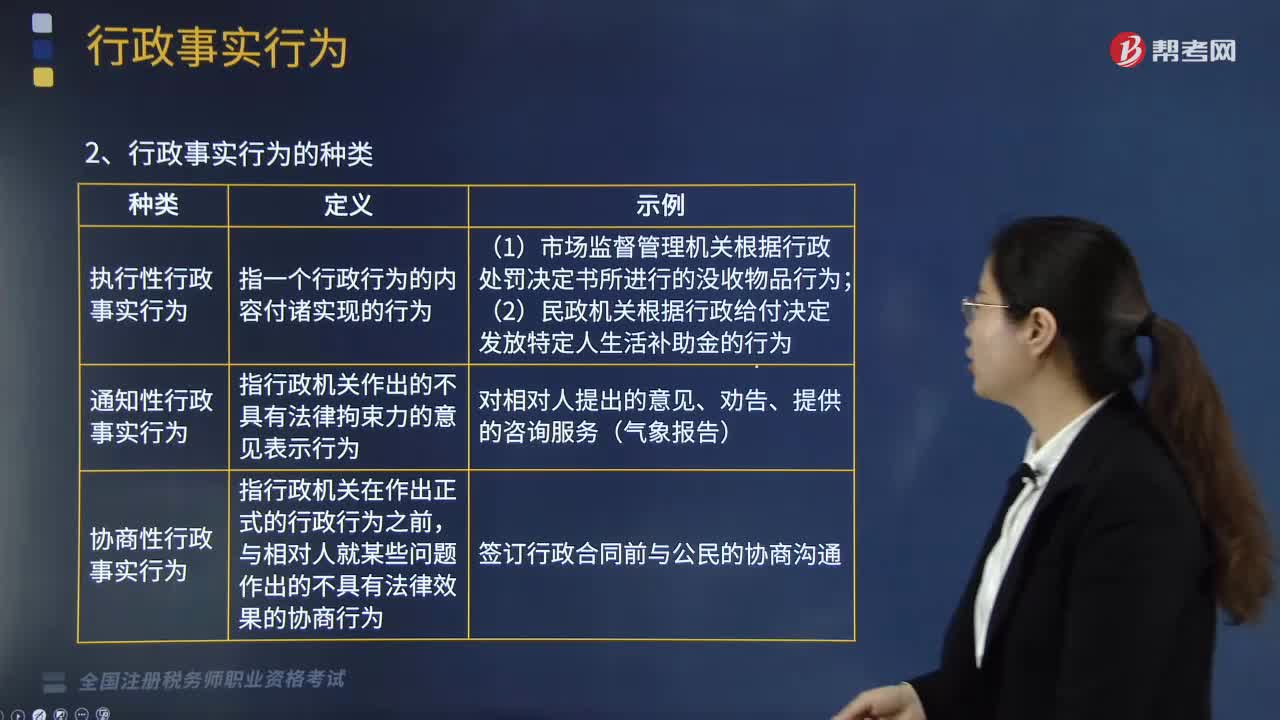

04:35

04:35快速理解什么是行政事實(shí)行為?:行政事實(shí)行為是指行政主體基于職權(quán)實(shí)施的不能產(chǎn)生、變更或者消滅行政法律關(guān)系的行為,具有行政性、不能產(chǎn)生、變更或者消滅行政法律關(guān)系、可致權(quán)益損害性的三大特征。(一)行政事實(shí)行為的特征、種類(lèi)和法律救濟(jì):(2)實(shí)施行政職權(quán)的行為:不產(chǎn)生、變更或消滅行政相對(duì)人的行政權(quán)利義務(wù)關(guān)系。只能是對(duì)已經(jīng)作出的違法行使職權(quán)對(duì)行政相對(duì)人的人身權(quán)、財(cái)產(chǎn)權(quán)造成損害的行政事實(shí)行為,行政相對(duì)人有權(quán)提出國(guó)家賠償。

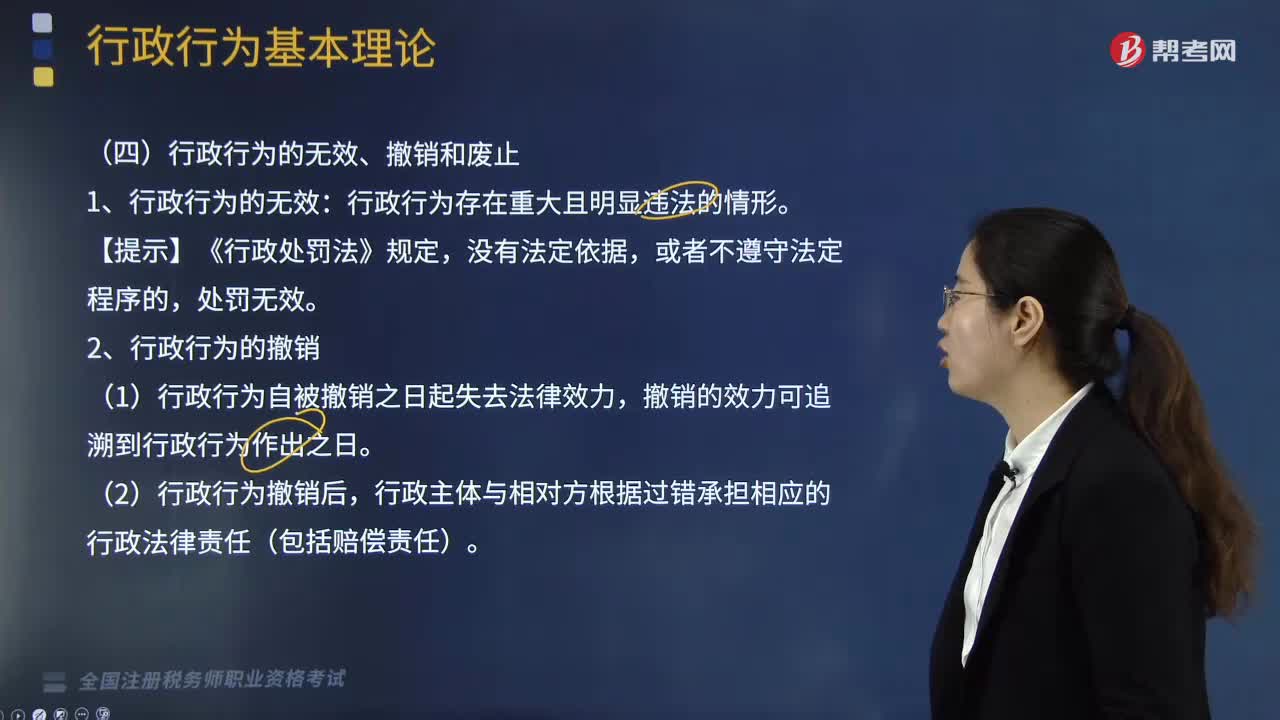

00:55

00:55什么原因可以導(dǎo)致行政行為的無(wú)效、撤銷(xiāo)和廢止?:什么原因可以導(dǎo)致行政行為的無(wú)效、撤銷(xiāo)和廢止?行政行為無(wú)效的原因:行政主體不合格或者超越職權(quán)作出行政行為。在受到脅迫的情況下作出行政行為。實(shí)施行政行為將會(huì)導(dǎo)致犯罪。行政行為屬于嚴(yán)重違反法定程序的情況。1、行政行為的無(wú)效:行政行為存在重大且明顯違法的情形。(1)行政行為自被撤銷(xiāo)之日起失去法律效力。(2)行政行為撤銷(xiāo)后。(1)行政行為廢止后,(2)因行政行為的廢止給相對(duì)人利益造成損失的

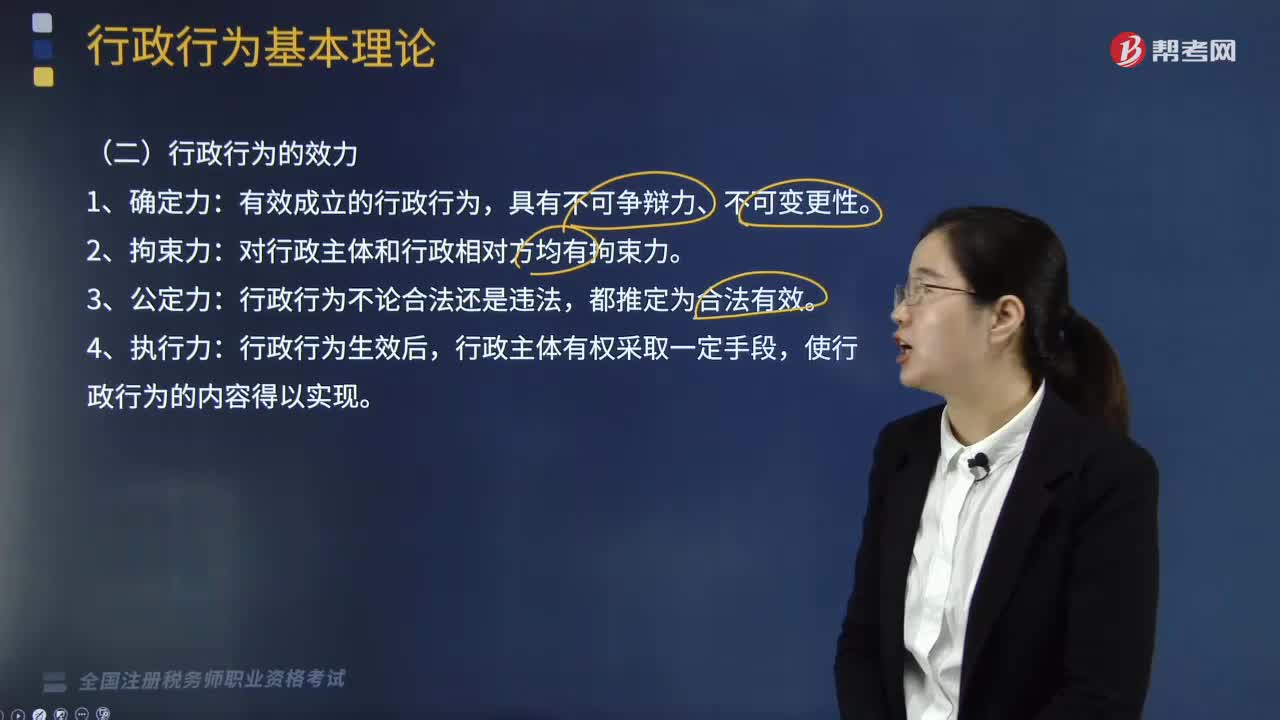

01:17

01:17什么是行政行為的效力?:什么是行政行為的效力?行政行為具有確定力、拘束力、公定力以及執(zhí)行力。對(duì)行政主體和行政相對(duì)方均有拘束力。行政行為成立后,其內(nèi)容對(duì)有關(guān)人員或組織產(chǎn)生法律上的約束力,行政行為不論合法還是違法,行政行為生效后,使行政行為的內(nèi)容得以實(shí)現(xiàn)。【例題·單選題】有效成立的行政行為非依法不得隨意變更或撤銷(xiāo),A.行政行為的公定力,B.行政行為的執(zhí)行力。C.行政行為的確定力D.行政行為的拘束力

03:59

03:59什么是行政法律關(guān)系?:行政法律關(guān)系,是指受行政法律規(guī)范調(diào)控的因行政活動(dòng)(權(quán)利活動(dòng)和非權(quán)利活動(dòng))而形成或產(chǎn)生的各種權(quán)利義務(wù)關(guān)系。這種關(guān)系既應(yīng)包括在行政活動(dòng)過(guò)程中所形成的行政主體與行政相對(duì)人之間的行政法上的權(quán)利義務(wù)關(guān)系,(一)行政法律關(guān)系的特征;5、行政法律關(guān)系爭(zhēng)議通過(guò)行政程序、準(zhǔn)司法程序以及司法程序解決,(二)行政法律關(guān)系的要素(主體、客體、內(nèi)容三要素)。1、行政法律關(guān)系主體。

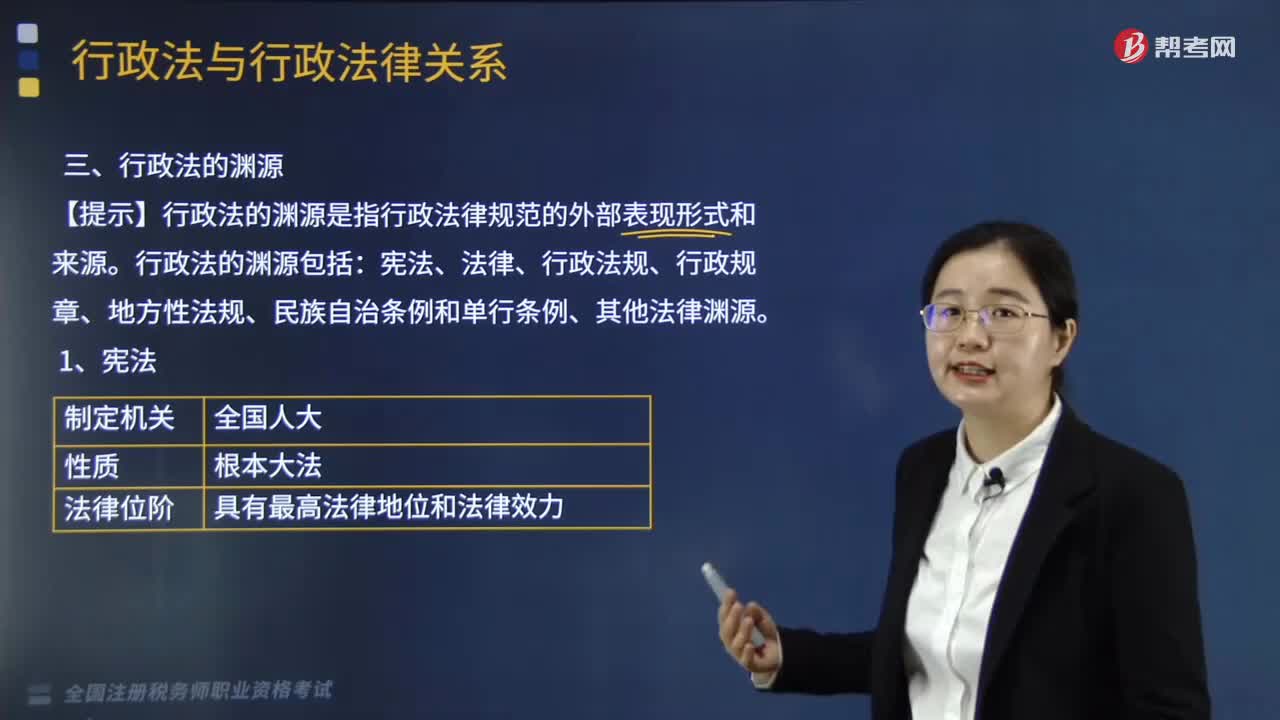

09:25

09:25行政法的法律淵源是指什么?:包括憲法、法律、行政法規(guī)、行政規(guī)章、地方性法規(guī)、民族自治條例和單行條例及行政法的其他淵源等。憲法中確定的國(guó)家行政機(jī)關(guān)組織體系及其活動(dòng)的基本原則,法律是國(guó)家最高權(quán)力機(jī)關(guān)制定的規(guī)范性文件。法律中包含的行政法規(guī)范的效力低于憲法所確認(rèn)的行政法規(guī)范。行政法規(guī)是國(guó)務(wù)院根據(jù)憲法和法律制定的關(guān)于行政管理的規(guī)范性文件的總稱(chēng),在不同憲法、法律、行政法規(guī)和本省的地方性法規(guī)相抵觸的前提下。

04:32

04:32稅法效力可分為哪些類(lèi)型?:稅法效力是稅法生效的范圍,稅法的空間效力指稅法在特定地域內(nèi)發(fā)生的效力:我國(guó)稅法的空間效力主要包括兩種情況。財(cái)政部、國(guó)家稅務(wù)總局制定的稅收行政規(guī)章以及具有普遍約束力的稅務(wù)行政命令在除個(gè)別特殊地區(qū)外的全國(guó)范圍內(nèi)有效“(1)由地方立法機(jī)關(guān)或政府依法制定的地方性稅收法規(guī)、規(guī)章、具有普遍約束力的稅收行政命令在其管轄區(qū)域內(nèi)有效;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日