下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:03

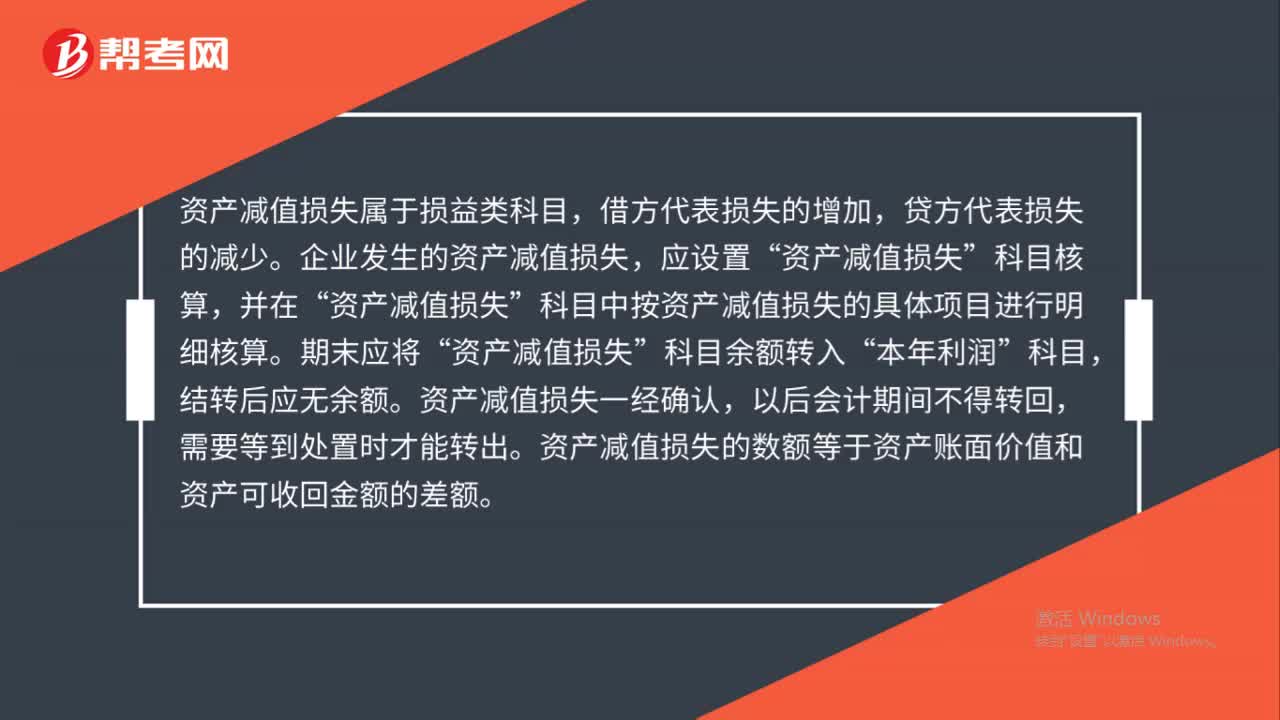

01:03資產(chǎn)減值損失屬于什么類科目?:資產(chǎn)減值損失屬于什么類科目?資產(chǎn)減值損失屬于損益類科目,借方代表損失的增加,貸方代表損失的減少。企業(yè)發(fā)生的資產(chǎn)減值損失,應(yīng)設(shè)置“科目核算,并在“科目中按資產(chǎn)減值損失的具體項目進(jìn)行明細(xì)核算。期末應(yīng)將“資產(chǎn)減值損失”科目余額轉(zhuǎn)入“本年利潤”科目,結(jié)轉(zhuǎn)后應(yīng)無余額。資產(chǎn)減值損失一經(jīng)確認(rèn),以后會計期間不得轉(zhuǎn)回,需要等到處置時才能轉(zhuǎn)出。資產(chǎn)減值損失的數(shù)額等于資產(chǎn)賬面價值和資產(chǎn)可收回金額的差額。

00:45

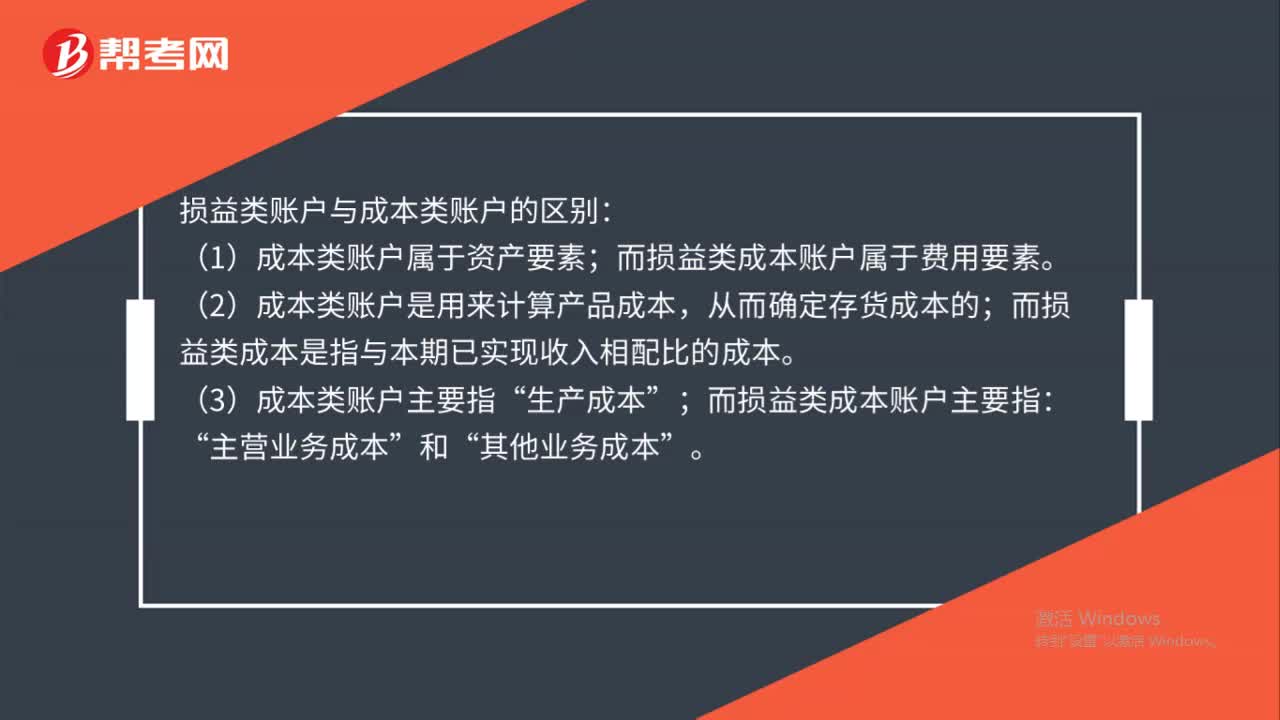

00:45損益類賬戶與成本類賬戶的區(qū)別是什么?:損益類賬戶與成本類賬戶的區(qū)別:(1)成本類賬戶屬于資產(chǎn)要素;而損益類成本賬戶屬于費(fèi)用要素。(2)成本類賬戶是用來計算產(chǎn)品成本,從而確定存貨成本的;而損益類成本是指與本期已實現(xiàn)收入相配比的成本。(3)成本類賬戶主要指“生產(chǎn)成本”而損益類成本賬戶主要指;主營業(yè)務(wù)成本:和“其他業(yè)務(wù)成本”

00:59

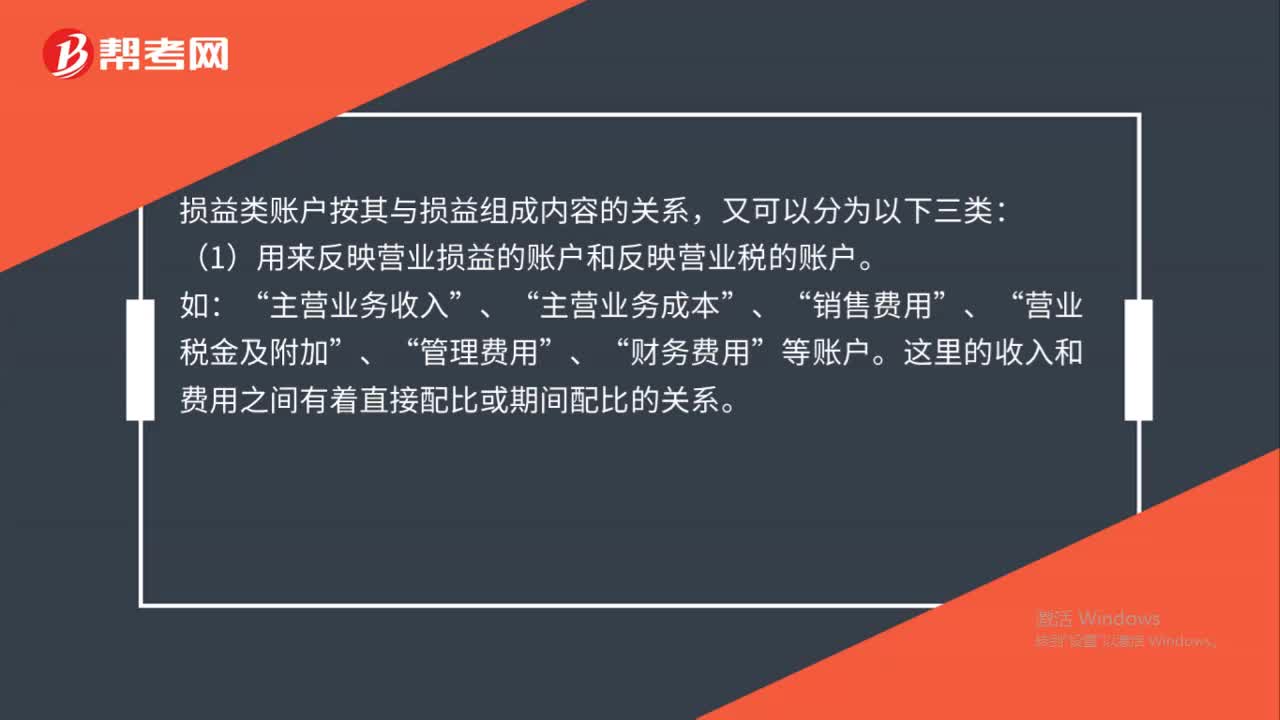

00:59損益類賬戶有哪些?:損益類賬戶有哪些?損益類賬戶按其與損益組成內(nèi)容的關(guān)系,又可以分為以下三類:(1)用來反映營業(yè)損益的賬戶和反映營業(yè)稅的賬戶。主營業(yè)務(wù)收入“主營業(yè)務(wù)成本“銷售費(fèi)用“營業(yè)稅金及附加“管理費(fèi)用“財務(wù)費(fèi)用“這里的收入和費(fèi)用之間有著直接配比或期間配比的關(guān)系。(2)用來反映營業(yè)外收支的賬戶。營業(yè)外收入:營業(yè)外支出”(3)用來反映所得稅的賬戶”如。所得稅費(fèi)用。賬戶:

01:29

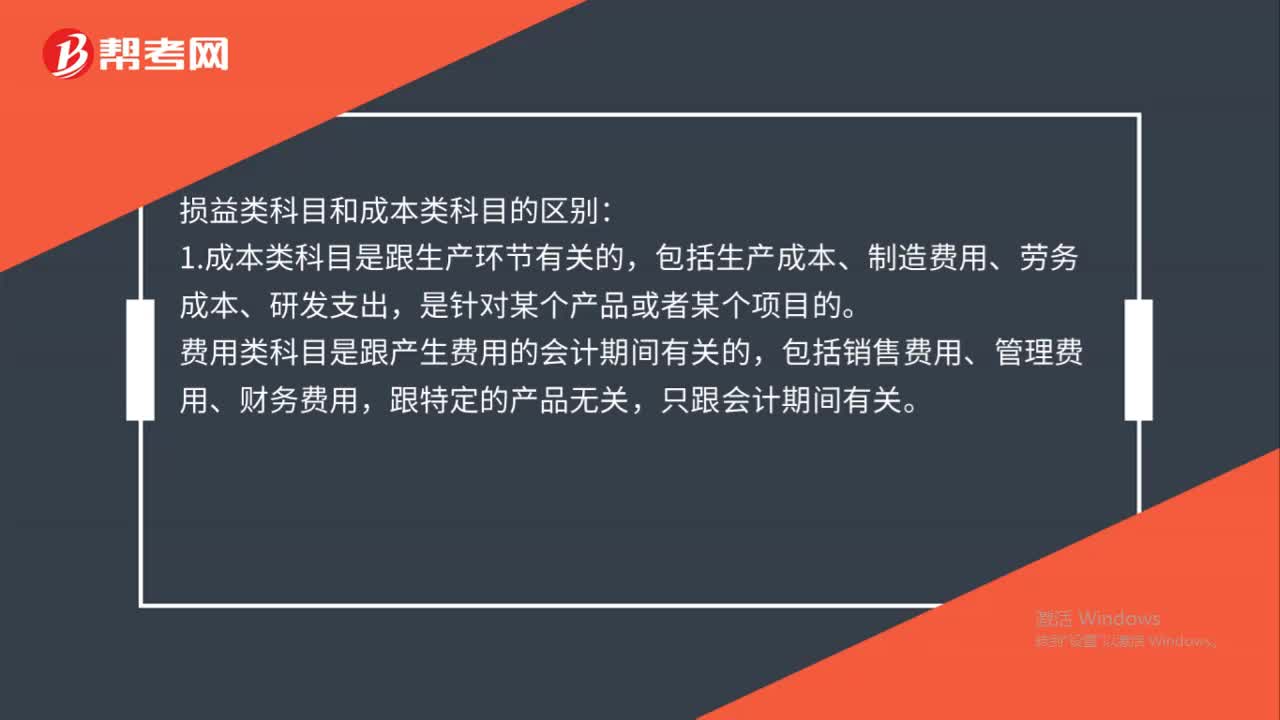

01:29損益類科目和成本類科目的區(qū)別是什么?:損益類科目和成本類科目的區(qū)別:1.成本類科目是跟生產(chǎn)環(huán)節(jié)有關(guān)的,包括生產(chǎn)成本、制造費(fèi)用、勞務(wù)成本、研發(fā)支出,費(fèi)用類科目是跟產(chǎn)生費(fèi)用的會計期間有關(guān)的,包括銷售費(fèi)用、管理費(fèi)用、財務(wù)費(fèi)用,2.成本分?jǐn)偟劫M(fèi)用,損益里包括費(fèi)用,在產(chǎn)品等可算出成本列入存貨是資產(chǎn),工廠那塊的是成本核算明細(xì),收發(fā)成本,歸集分配和期間、產(chǎn)品、部門等受益對象,成本是當(dāng)前的。3.成本科目期末可以有余額,損益科目期末一定沒有余額。

00:25

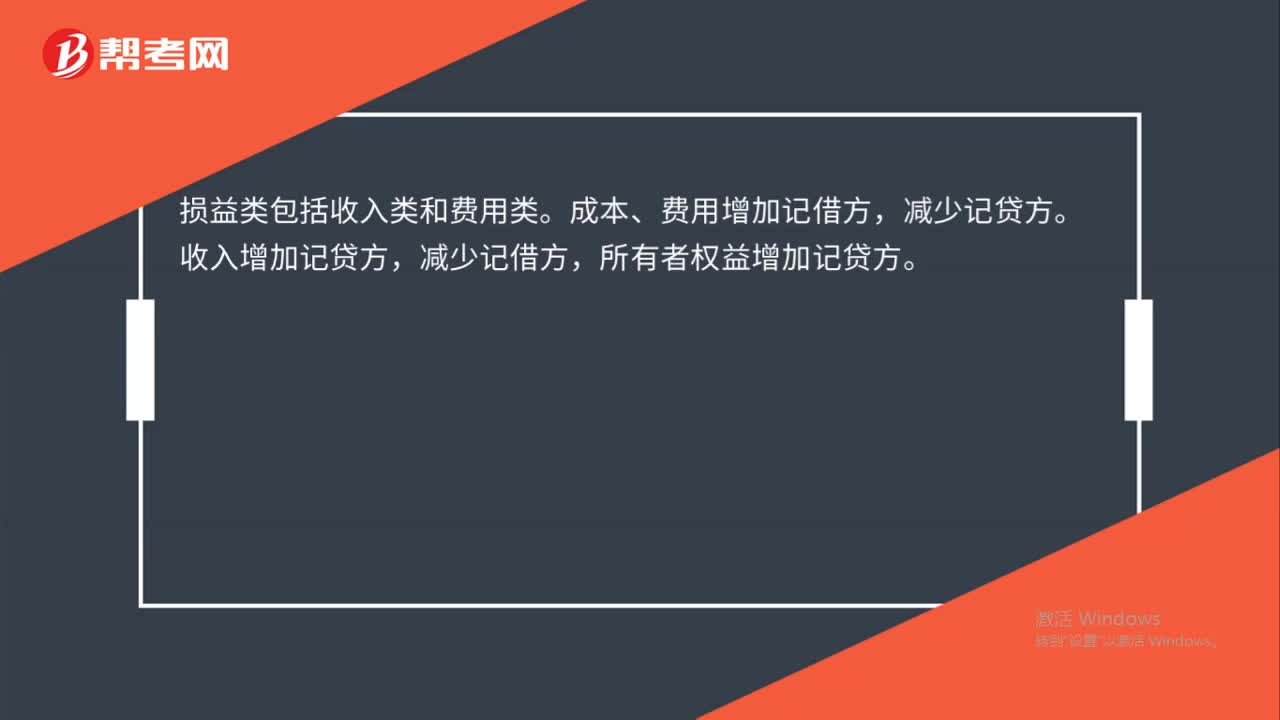

00:25損益類科目的借貸方向怎么記?:損益類科目的借貸方向怎么記?損益類包括收入類和費(fèi)用類。成本、費(fèi)用增加記借方,減少記貸方。收入增加記貸方,減少記借方,所有者權(quán)益增加記貸方。

00:57

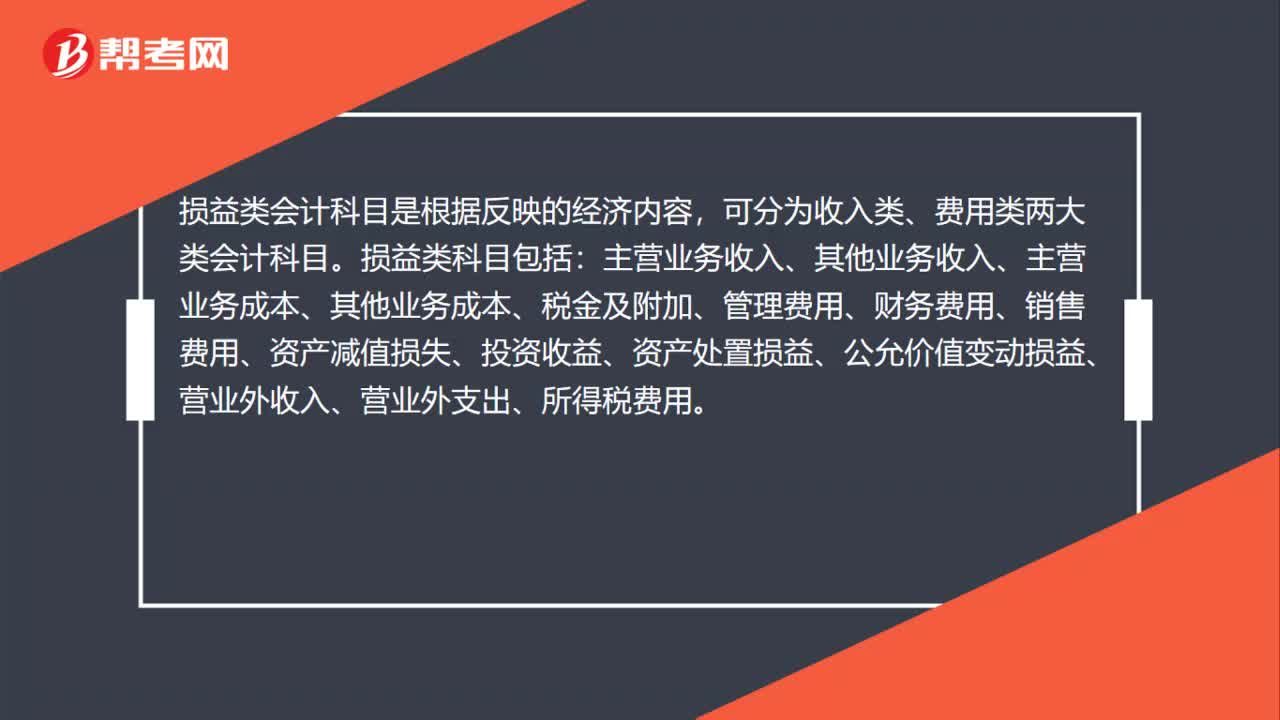

00:57企業(yè)損益類科目是什么?:企業(yè)損益類科目是什么?企業(yè)損益類科目是指核算企業(yè)取得的收入和發(fā)生的成本費(fèi)用的科目。它具體包括:主營業(yè)務(wù)收入、其他業(yè)務(wù)收入、投資收益、補(bǔ)貼收入、營業(yè)外收入、主營業(yè)務(wù)成本、主營業(yè)務(wù)稅金及附加、其他業(yè)務(wù)支付、營業(yè)費(fèi)用、管理費(fèi)用、財務(wù)費(fèi)用、營業(yè)外支出、所得稅等。根據(jù)企業(yè)會計制度的規(guī)定,損益類科目余額,應(yīng)當(dāng)在期末結(jié)轉(zhuǎn)入本年利潤科目,結(jié)轉(zhuǎn)后,損益類科目期末余額為零。

00:47

00:47會計科目類型有哪些?:會計科目類型:按照國家統(tǒng)一的會計準(zhǔn)則制度要求,會計科目按其性質(zhì)劃分為資產(chǎn)類、負(fù)債類、共同類、所有者權(quán)益類、成本類和損益類共六種類型。用戶可以選擇一級會計科目所屬的科目類型。如果增加的是二級或其以下會計科目,則系統(tǒng)將自動與其一級會計科目類型保持一致,用戶不能更改。

01:06

01:06公允價值變動屬于損益類科目嗎?:公允價值變動屬于損益類科目嗎?公允價值變動損益賬戶屬于損益類科目,借方表示減少,貸方表示增加。其借方核算因公允價值變動而形成的損失金額和貸方發(fā)生額的轉(zhuǎn)出額;貸方核算因公允價值變動而形成的收益金額和借方發(fā)生額的轉(zhuǎn)出額。資產(chǎn)負(fù)債表日,企業(yè)應(yīng)按交易性金融資產(chǎn)的【公允價值高于其賬面余額】的差額。借記“交易性金融資產(chǎn)——公允價值變動”投資性房地產(chǎn)——公允價值變動,科目“公允價值變動損益。

01:03

01:03公益性捐贈計入什么科目?:公益性捐贈計入什么科目?捐贈支出根據(jù)中華人民共和國所得稅法暫行條例,計入科目也不同。1.公益性、救濟(jì)性捐贈:(1)捐贈金額在年度會計利潤12%以內(nèi)部分,這部分在計征企業(yè)所得稅時,允許稅前扣除;(2)超過年度會計利潤12%以上部分,在計征企業(yè)所得稅時不得扣除。以上支出在發(fā)生時一并計入“年末在計繳企業(yè)所得稅時進(jìn)行相應(yīng)的納稅調(diào)整。2.非公益性、救濟(jì)性捐贈。以及非廣告性質(zhì)的各種贊助,在業(yè)務(wù)發(fā)生時,計入“

00:26

00:26投資損益屬于什么科目?:投資損益屬于什么科目?投資收益是損益類科目。投資收益是對外投資所取得的利潤、股利和債券利息等收入減去投資損失后的凈收益。嚴(yán)格地講所謂投資收益是指以項目為邊界的貨幣收入等。

00:26

00:26投資損益計提是什么?:投資損益計提是什么?投資損益計提指的是計提存貨跌價準(zhǔn)備、壞賬準(zhǔn)備、固定資產(chǎn)減值準(zhǔn)備、無形資產(chǎn)減值準(zhǔn)備的時候,計入損失中影響投資損益。

00:22

00:22會計科目分類有哪些?:會計科目分類有哪些?會計科目按其反映的經(jīng)濟(jì)內(nèi)容不同,可分為資產(chǎn)類科目、負(fù)債類科目、共同類科目、所有者權(quán)益類科目、成本類科目和損益類科目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日