下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:26

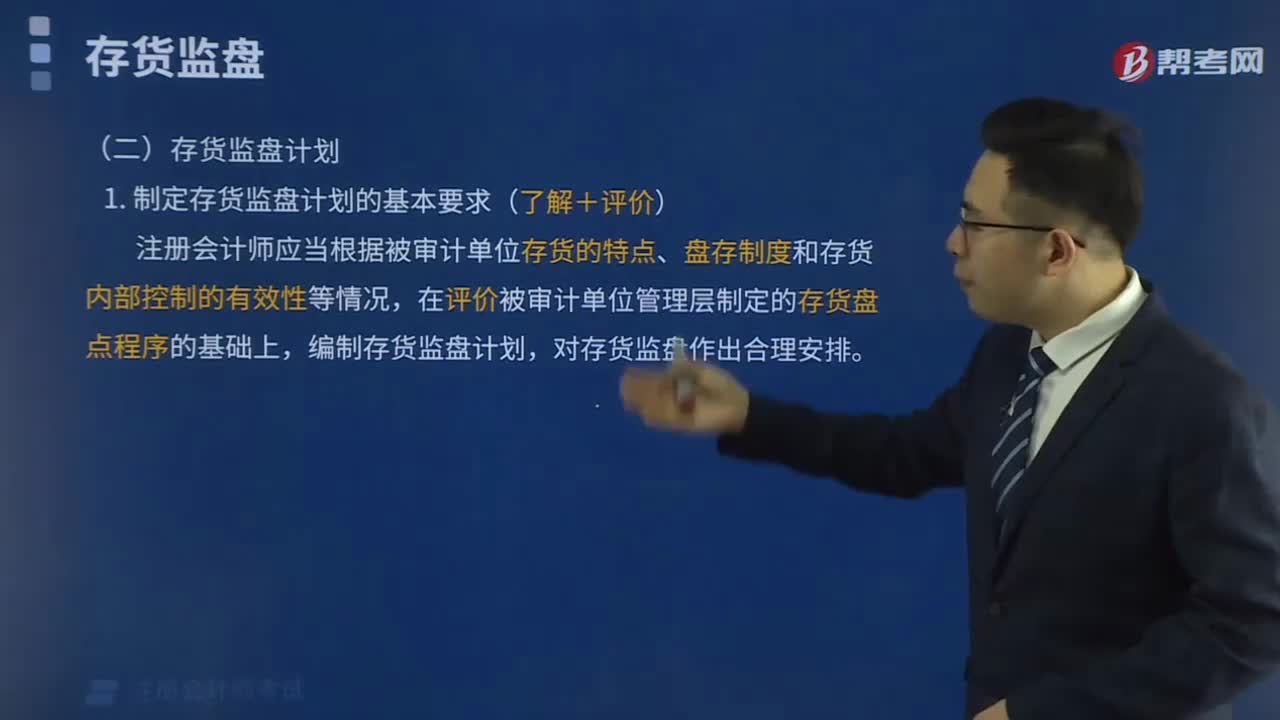

00:26制定存貨監(jiān)盤計劃的基本要求是什么?:存貨監(jiān)盤計劃是注冊會計師應(yīng)當(dāng)根據(jù)被審計單位存貨的特點、盤存制度和存貨內(nèi)部控制的有效性等情況,在評價被審計單位存貨盤點計劃的基礎(chǔ)上,對存貨監(jiān)盤作出合理安排。在編制存貨監(jiān)盤計劃時,了解存貨的內(nèi)容、性質(zhì)、各存貨項目的重要程度及存放場所;評估與存貨相關(guān)的重大錯報風(fēng)險和重要性;查閱以前年度的存貨監(jiān)盤工作底稿;復(fù)核或與管理層討論其存貨盤點計劃。制定存貨監(jiān)盤計劃的基本要求:

02:18

02:18存貨的一般審計程序是怎樣的?:存貨的一般審計程序是怎樣的?審計程序是審計工作從開始到結(jié)束的整個過程。初步評價被審計單位的內(nèi)部控制;分析審計風(fēng)險;對被審計單位內(nèi)部控制進行控制測試;對會計報表項目進行實質(zhì)性測試;整理、評價執(zhí)行審計業(yè)務(wù)中收集到的審計證據(jù);存貨的一般審計程序:(1)復(fù)核單項存貨金額的計算(單位成本x數(shù)量)和明細表的加總計算是否準(zhǔn)確。(1)根據(jù)對被審計單位的經(jīng)營活動、供應(yīng)商、貿(mào)易條件、行業(yè)慣例和行業(yè)現(xiàn)狀的了解。

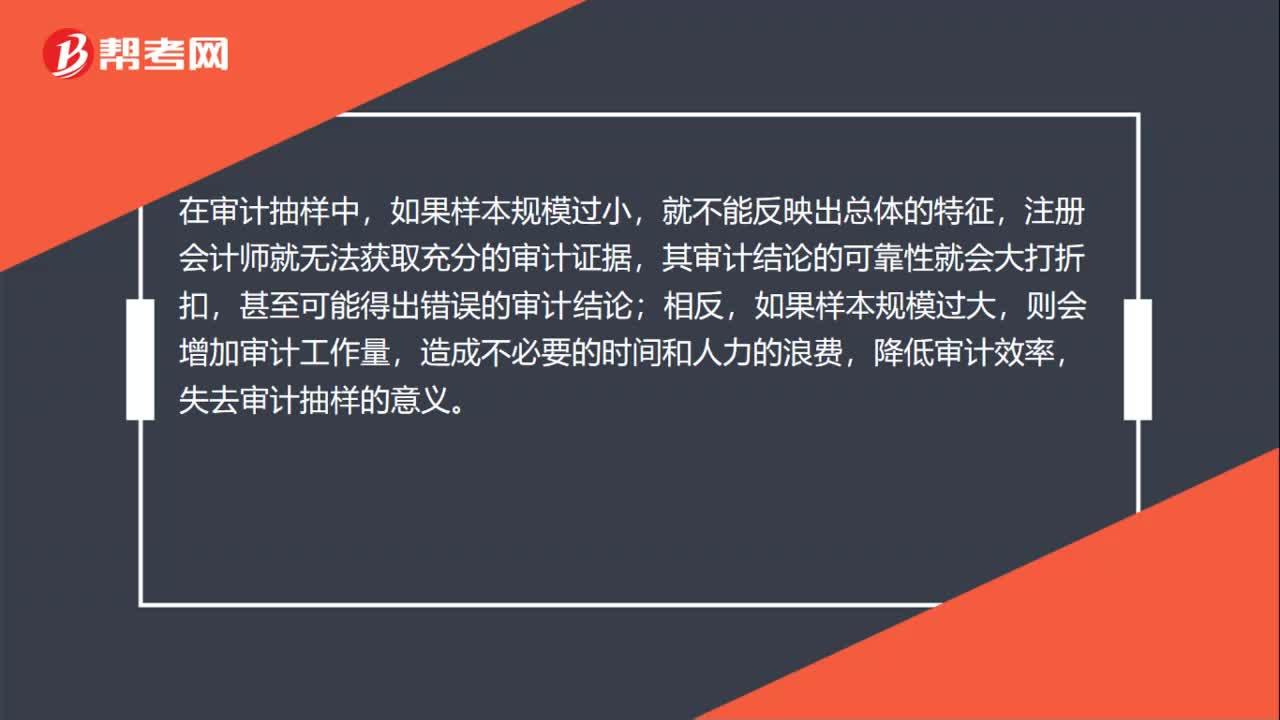

00:47

00:47審計抽樣怎樣確定樣本量?:審計抽樣怎樣確定樣本量?注冊會計師需要確定好可接受信賴過度風(fēng)險,可容忍偏差率以及預(yù)計總體偏差。再去確定所需的樣本規(guī)模,樣本規(guī)模是指從總體中選取樣本項目的數(shù)量。在審計抽樣中,就不能反映出總體的特征,注冊會計師就無法獲取充分的審計證據(jù),其審計結(jié)論的可靠性就會大打折扣,甚至可能得出錯誤的審計結(jié)論;相反,如果樣本規(guī)模過大,則會增加審計工作量,造成不必要的時間和人力的浪費,降低審計效率。

06:27

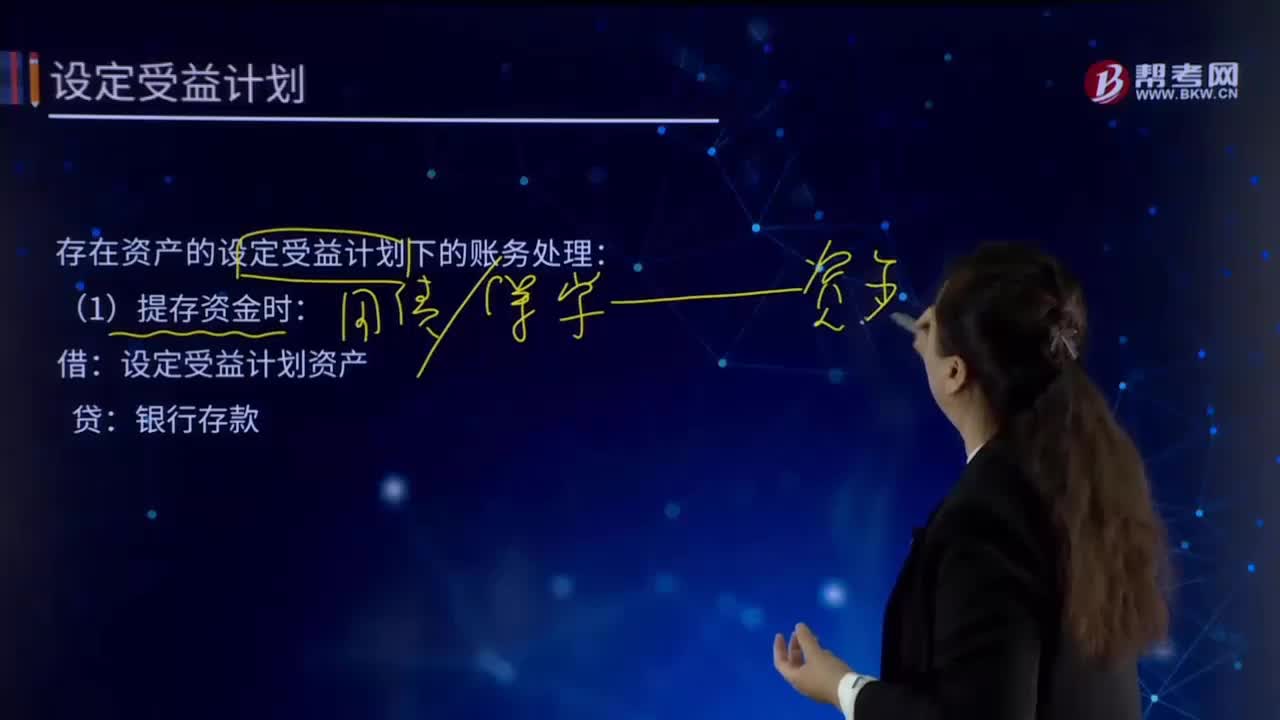

06:27什么是設(shè)定受益計劃的計量?:什么是設(shè)定受益計劃的計量?(1)確定設(shè)定受益義務(wù)現(xiàn)值和當(dāng)期服務(wù)成本;(2)確定設(shè)定受益計劃凈負債或凈資產(chǎn);(3)確定應(yīng)當(dāng)計入當(dāng)期損益的金額;(4)確定應(yīng)當(dāng)計入其他綜合收益的金額。存在資產(chǎn)的設(shè)定受益計劃下的賬務(wù)處理:(1)提存資金時:銀行存款:(2)每年發(fā)生服務(wù)成本時:管理費用—離職后福利。(3)設(shè)定受益計劃資產(chǎn)發(fā)生利息收益時:設(shè)定受益計劃資產(chǎn):財務(wù)費用發(fā)生利息費用時作相反分錄管理費用應(yīng)付職工薪酬

05:29

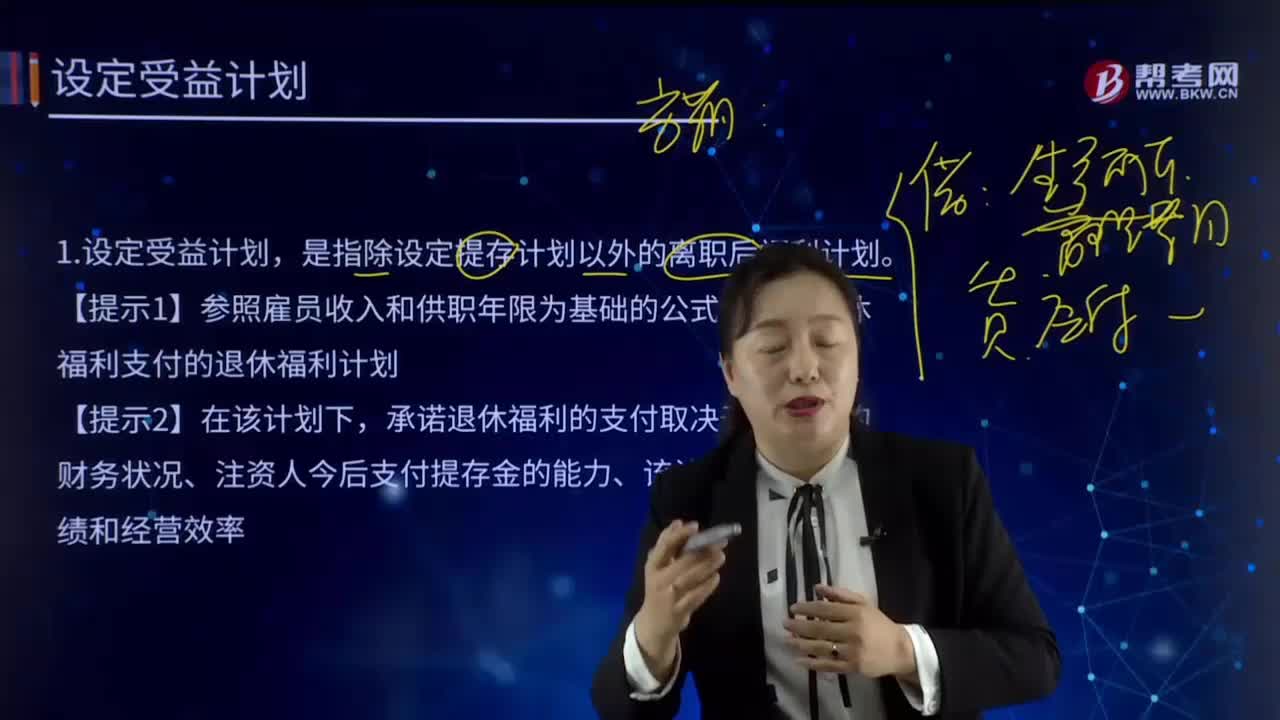

05:29設(shè)定受益計劃的含義是什么?:設(shè)定受益計劃的含義是什么?是指除設(shè)定提存計劃以外的離職后福利計劃。【提示1】參照雇員收入和供職年限為基礎(chǔ)的公式來確定退休福利支付的退休福利計劃。承諾退休福利的支付取決于該計劃的財務(wù)狀況、注資人今后支付提存金的能力、該計劃的投資業(yè)績和經(jīng)營效率。設(shè)定提存計劃與設(shè)定受益計劃的區(qū)別:1.設(shè)定提存計劃:企業(yè)的法定義務(wù)是以企業(yè)同意向基金的繳存額為限。

08:59

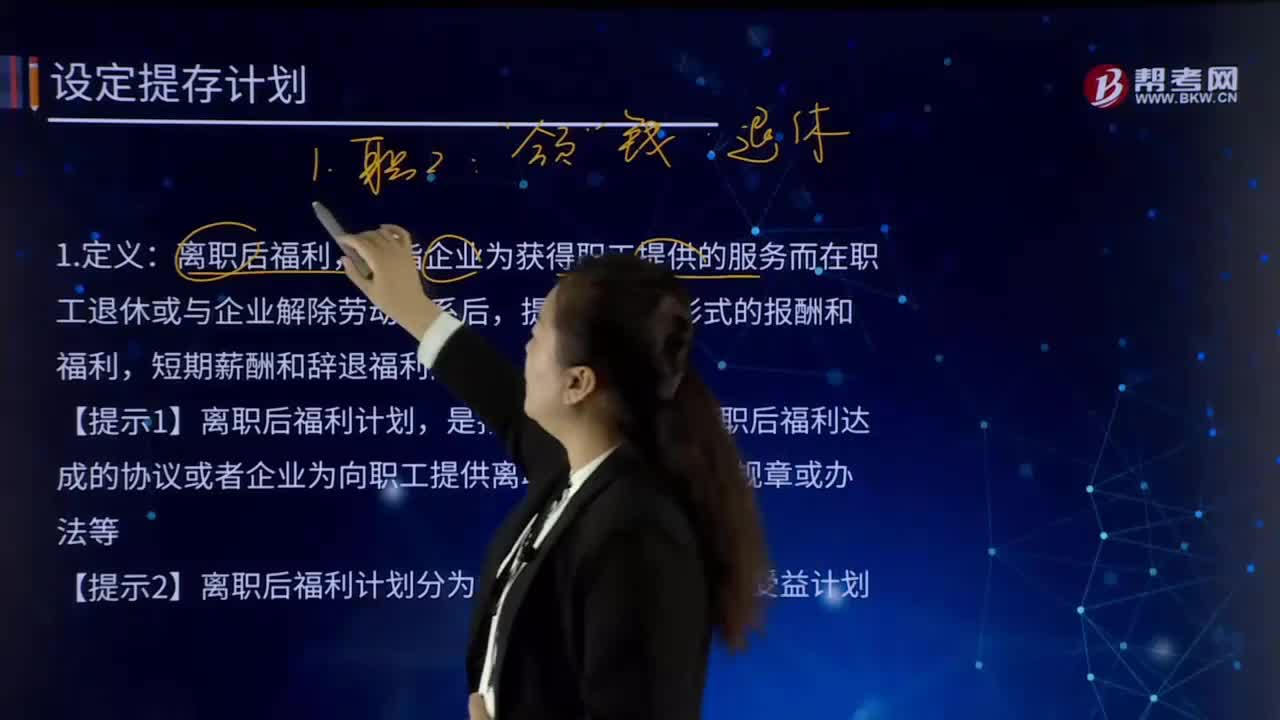

08:59怎樣確認(rèn)和計量設(shè)定提存計劃?:是指企業(yè)與職工就離職后福利達成的協(xié)議或者企業(yè)為向職工提供離職后福利制定的規(guī)章或辦法等。【提示2】離職后福利計劃分為設(shè)定提存計劃和設(shè)定受益計劃。企業(yè)不再承擔(dān)進一步支付義務(wù)的離職后福利計劃。將根據(jù)設(shè)定提存計劃計算的應(yīng)繳存金額確認(rèn)為負債,應(yīng)付職工薪酬——設(shè)定提存計劃(養(yǎng)老保險費):預(yù)期不會在職工提供相關(guān)服務(wù)的年度報告期結(jié)束后十二個月內(nèi)支付全部應(yīng)繳存金額的:

00:14

00:14設(shè)定受益計劃是什么?:設(shè)定受益計劃是指除設(shè)定提存計劃以外的離職后福利計劃。

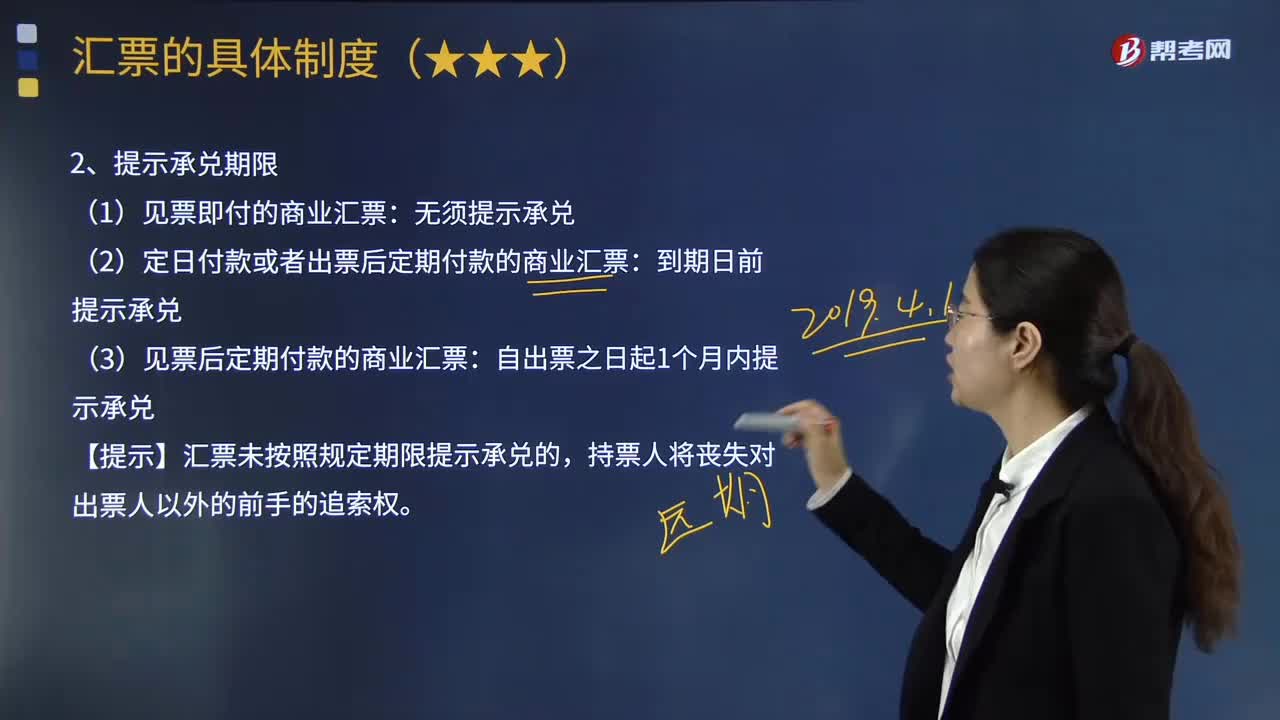

03:12

03:12匯票提示承兌的日期是怎樣規(guī)定的?:匯票提示承兌的日期是怎樣規(guī)定的?在票據(jù)正面作承諾在票據(jù)到期日無條件支付票據(jù)金額的記載并簽章,票據(jù)法關(guān)于匯票提示承兌的日期規(guī)定如下:(2)定日付款或者出票后定期付款的匯票,持票人應(yīng)當(dāng)在匯票到期日前向付款人提示承兌。請求承兌是要求付款人在付款日之前做出付款的承諾,自出票之日起1個月內(nèi)提示承兌。【提示】匯票未按照規(guī)定期限提示承兌的,銀行承兌匯票付款期限的相關(guān)規(guī)定:銀行承兌匯票的付款期限。

01:58

01:58怎樣計量發(fā)出存貨的成本?:發(fā)出存貨成本的計量方法,1. 按先進先出的假定流轉(zhuǎn)順序來選擇發(fā)出計價及期末結(jié)存存貨的計價。計算發(fā)出存貨和期末存貨成本。3. 存貨單位成本=(月初存貨實際成本+本月進貨實際成本)÷(月初存貨數(shù)量+本月進貨數(shù)量)本月發(fā)出存貨成本=本月發(fā)出存貨數(shù)量×存貨單位成本月末庫存存貨成本=月末庫存存貨數(shù)量×存貨單位成本4. 存貨單位成本=(原有存貨實際成本+本次進貨實際成本)÷(原有存貨數(shù)量+本次進貨數(shù)量)

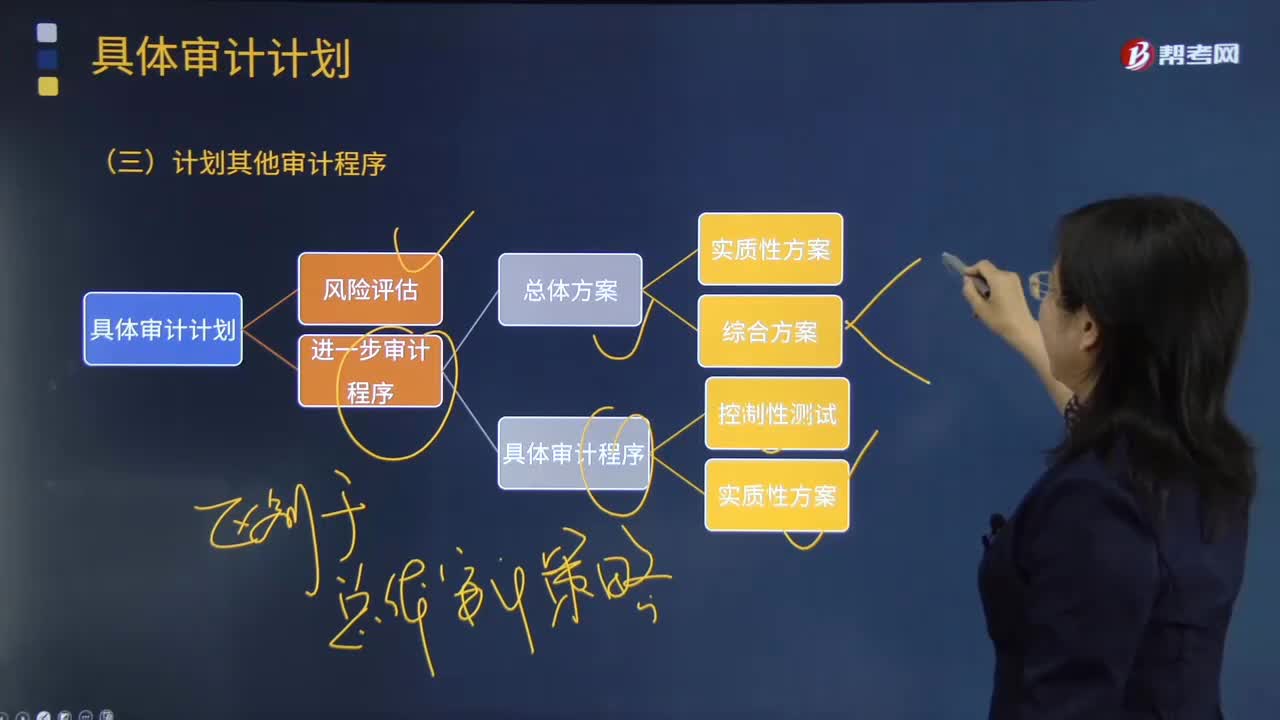

03:56

03:56怎樣計劃其他審計程序?:注冊會計師針對審計業(yè)務(wù)需要實施的其他審計程序。計劃的其他審計程序可以包括上述進一步程序的計劃中沒有涵蓋的、根據(jù)其他審計準(zhǔn)則的要求注冊會計師應(yīng)當(dāng)執(zhí)行的既定程序。除了按照《中國注冊會計師審計準(zhǔn)則第1211號——通過 了解被審計單位及其環(huán)境識別和評估重大錯報風(fēng)險》進行計劃工作,注冊會計師還需要兼顧其他準(zhǔn)則中規(guī)定的、針對特定項目在審計計劃階段應(yīng)執(zhí)行的程序及記錄要求。

08:41

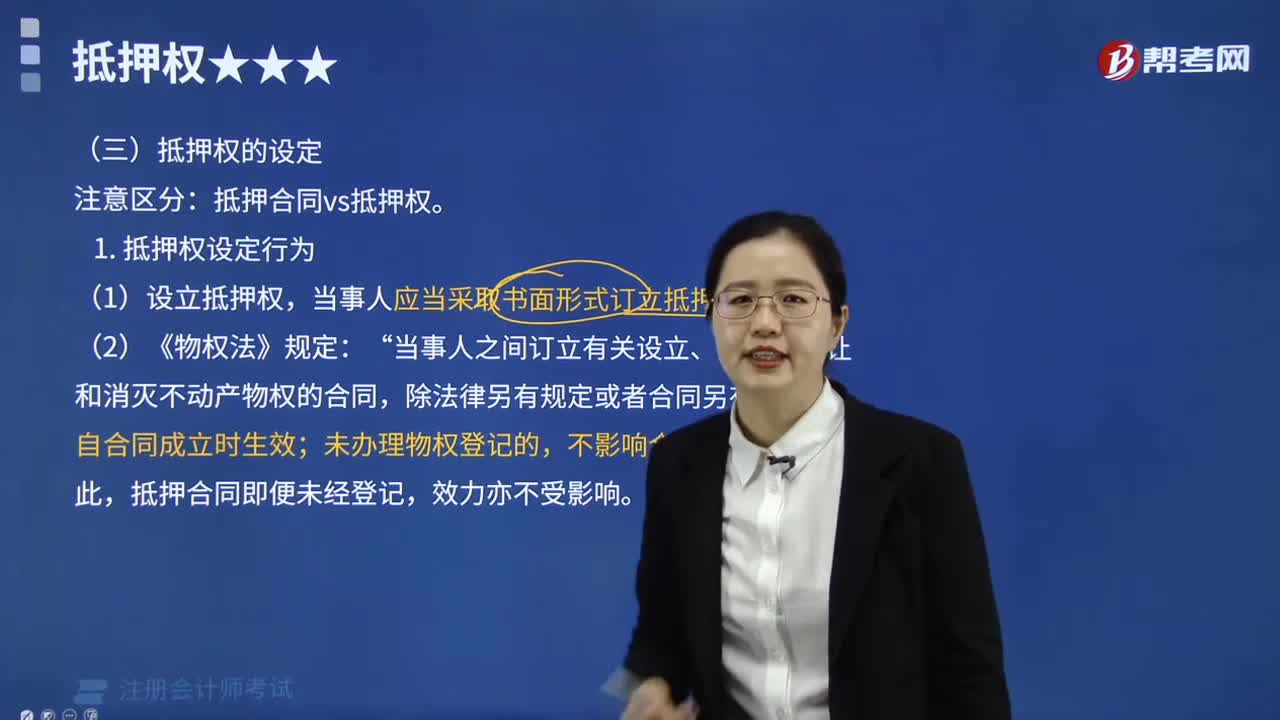

08:41抵押權(quán)是怎樣設(shè)定的?:抵押權(quán)賦予資金借出人從協(xié)議中確定的資金借入人資產(chǎn)的出售所得現(xiàn)金中獲得償還的權(quán)利。借貸雙方規(guī)定了各項抵押條款。當(dāng)事人之間訂立有關(guān)設(shè)立、變更、轉(zhuǎn)讓和消滅不動產(chǎn)物權(quán)的合同,抵押合同即便未經(jīng)登記,【問】乙銀行有權(quán)對希月公司手中的機器設(shè)備行使抵押權(quán)?如意公司轉(zhuǎn)讓抵押物的行為構(gòu)成無權(quán)處分,由于如意公司以該設(shè)備向乙銀行設(shè)定抵押時未辦理抵押登記,即乙銀行無權(quán)對希月公司手中的機器設(shè)備行使抵押權(quán)。

03:21

03:21存貨估計售價是怎樣確定的?:通常應(yīng)以產(chǎn)成品或商品的合同價格作為其可變現(xiàn)凈值的計算基礎(chǔ)。如果企業(yè)與購買方簽訂了銷售合同或勞務(wù)合同并且銷售合同訂購的數(shù)量等于企業(yè)持有的存貨數(shù)量,在確定與該項銷售合同直接相關(guān)存貨的可變現(xiàn)凈值時,應(yīng)以銷售合同價格作為其可變現(xiàn)凈值的計算基礎(chǔ)。則該批產(chǎn)成品或商品的可變現(xiàn)凈值應(yīng)以合同價格作為計算基礎(chǔ)。其可變現(xiàn)凈值也應(yīng)以其生產(chǎn)的產(chǎn)成品的合同價格作為計算基礎(chǔ)。應(yīng)以銷售合同所規(guī)定的價格作為可變現(xiàn)凈值的計算基礎(chǔ);

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日