下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:59

06:59個人取得拍賣收入征收的個人所得稅有什么規(guī)定?:應(yīng)以其轉(zhuǎn)讓收入額減除財產(chǎn)原值和合理稅費后的余額為應(yīng)納稅所得額,1、應(yīng)納稅所得額=轉(zhuǎn)讓收入—財產(chǎn)原值—合理稅費。是指售出方個人取得該拍賣品的價格(以合法有效憑證為準(zhǔn)):為拍得該拍賣品實際支付的價款及交納的相關(guān)稅費,是指拍賣財產(chǎn)時納稅人按照規(guī)定實際支付的拍賣費(傭金)、鑒定費、評估費、圖錄費、證書費等費用,3、納稅人如不能提供合法、完整、準(zhǔn)確的財產(chǎn)原值憑證。

09:20

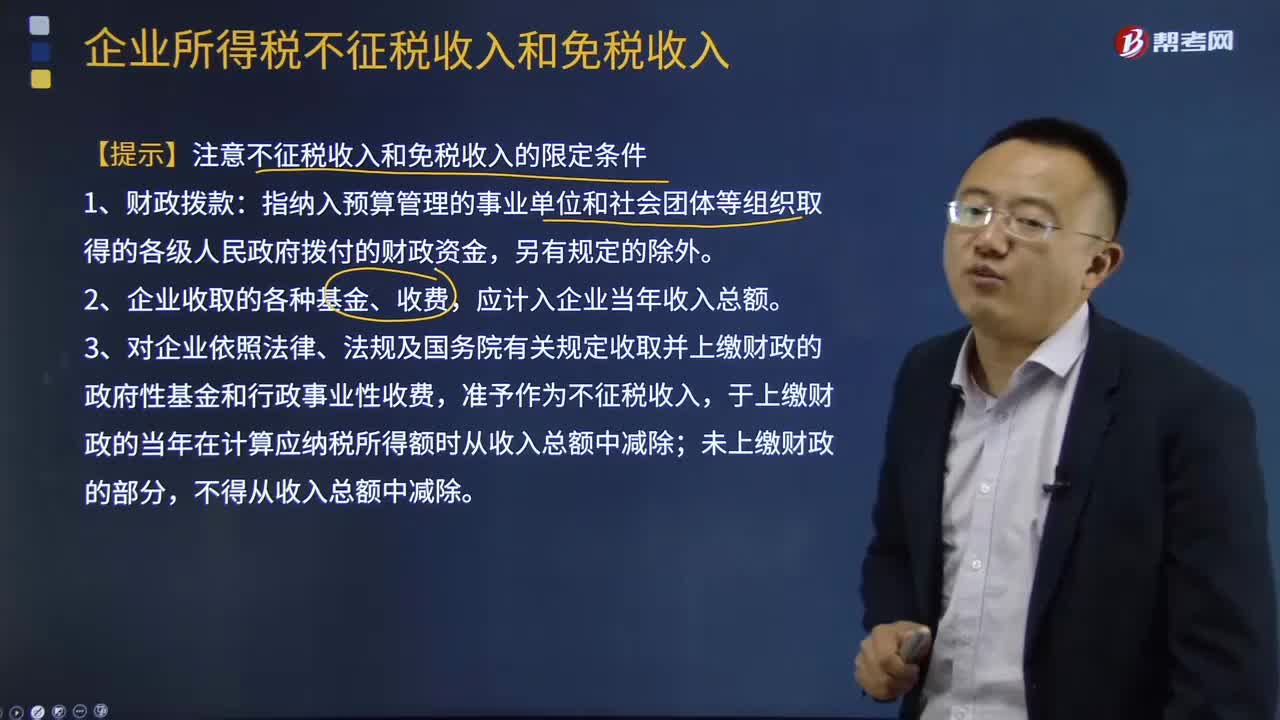

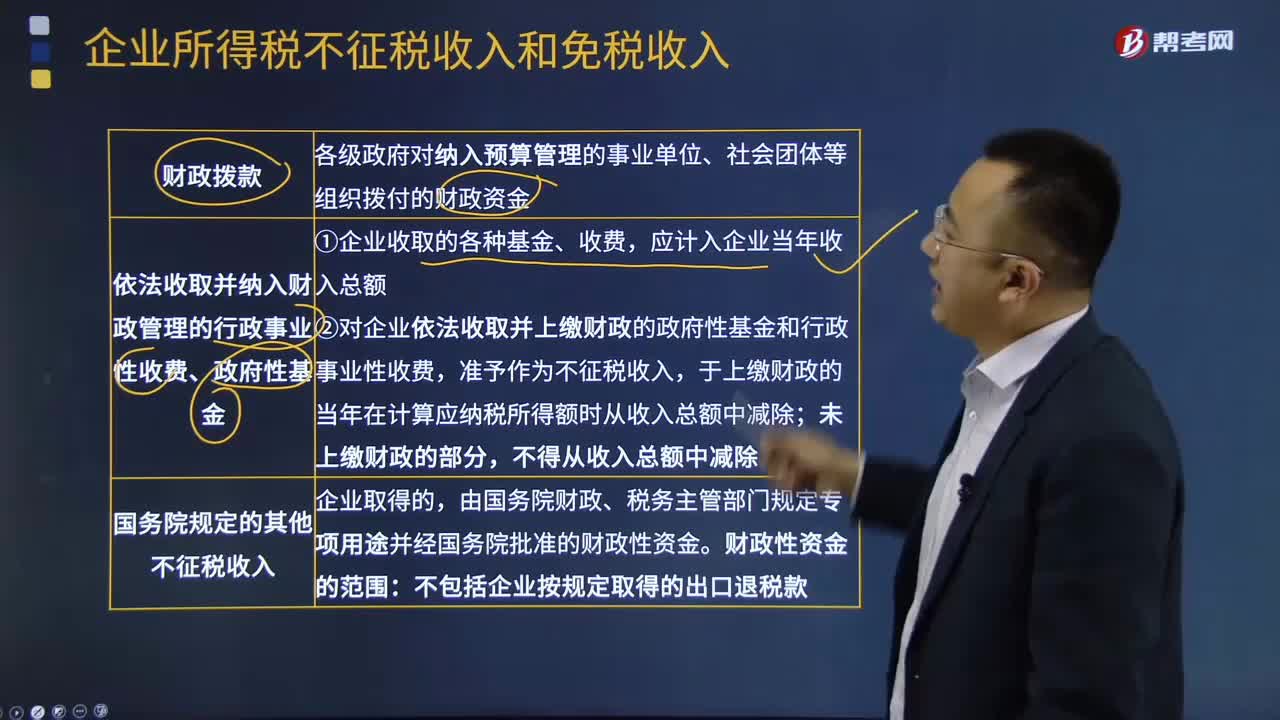

09:20不征稅收入和免稅收入的限定條件是什么?:不征稅收入與免稅收入屬于不同的概念,這些收入從企業(yè)所得稅原理上講應(yīng)永久不列為征稅范圍的收入范疇。而免稅收入是納稅人應(yīng)稅收入的重要組成部分,3、對企業(yè)依照法律、法規(guī)及國務(wù)院有關(guān)規(guī)定收取并上繳財政的政府性基金和行政事業(yè)性收費,于上繳財政的當(dāng)年在計算應(yīng)納稅所得額時從收入總額中減除;非營利組織從事營利性活動取得的收入應(yīng)計入應(yīng)稅收入。(1)企業(yè)的不征稅收入用于支出所形成的費用。

01:55

01:55企業(yè)不征稅收入是指什么?:企業(yè)不征稅收入是指什么?不征稅收入是指從性質(zhì)和根源上不屬于企業(yè)營利性活動帶來的經(jīng)濟(jì)利益、不負(fù)有納稅義務(wù)并不作為應(yīng)納稅所得額組成部分的收入。企業(yè)所得稅不征稅收入包括1、財政撥款(針對事業(yè)單位和社團(tuán));各級政府對納入預(yù)算管理的事業(yè)單位、社會團(tuán)體等組織撥付的財政資金。2、依法收取并納入財政管理的行政事業(yè)性收費、政府性基金(實施公共管理過程中向特定對象收取并納入財政管理)。應(yīng)計入企業(yè)當(dāng)年收入總額。

03:52

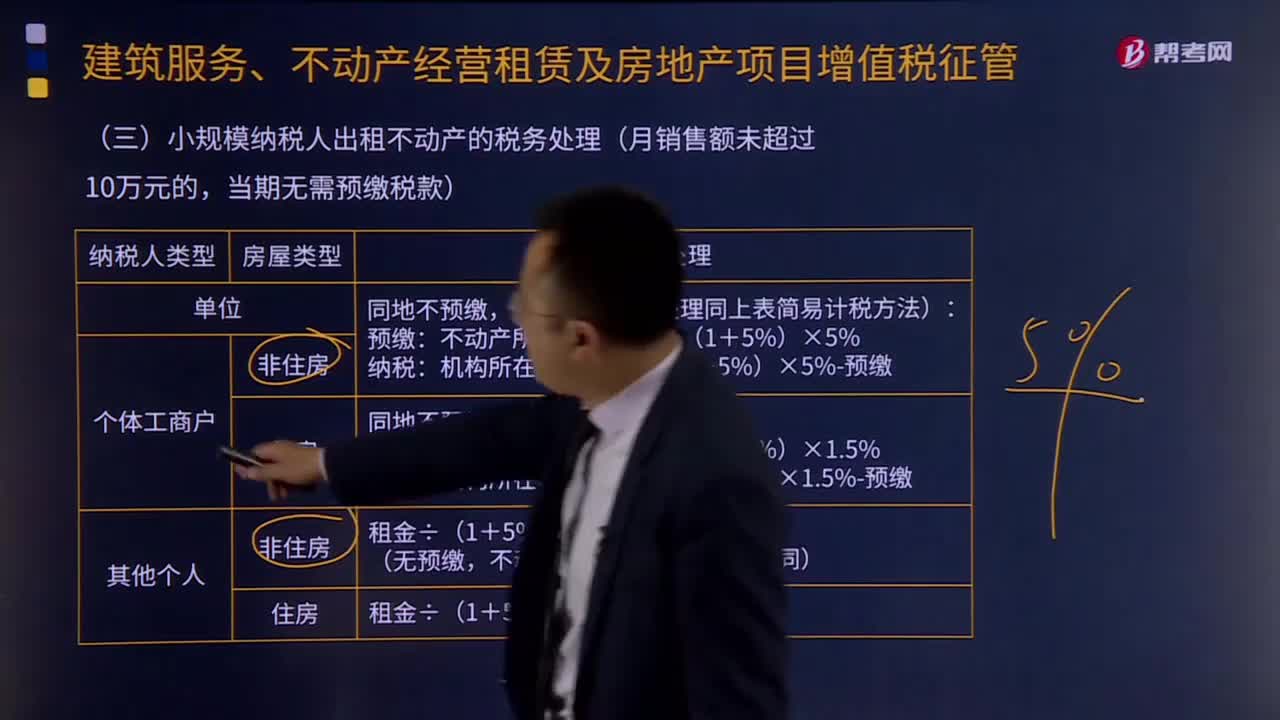

03:52小規(guī)模納稅人出租不動產(chǎn)的稅務(wù)如何處理?:小規(guī)模納稅人出租不動產(chǎn)的稅務(wù)如何處理?小規(guī)模納稅人出租不動產(chǎn),(一)單位和個體工商戶出租不動產(chǎn)(不含個體工商戶出租住房),納稅人應(yīng)按照上述計稅方法向不動產(chǎn)所在地主管稅務(wù)機關(guān)預(yù)繳稅款,向機構(gòu)所在地主管稅務(wù)機關(guān)申報納稅。納稅人應(yīng)向機構(gòu)所在地主管稅務(wù)機關(guān)申報納稅。(二)其他個人出租不動產(chǎn)(不含住房),按照5%的征收率減按1.5%計算應(yīng)納稅額,向不動產(chǎn)所在地主管稅務(wù)機關(guān)申報納稅。

01:06

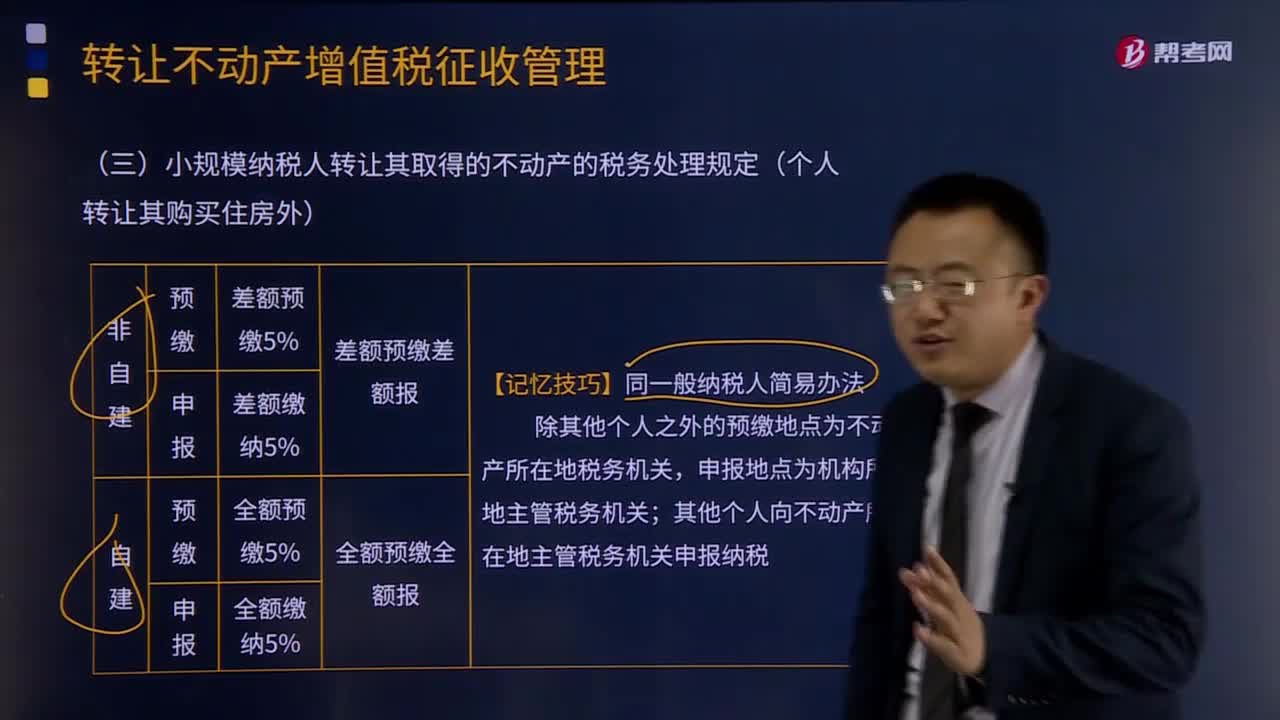

01:06小規(guī)模納稅人轉(zhuǎn)讓其取得的不動產(chǎn)的稅務(wù)處理規(guī)定是什么?:小規(guī)模納稅人轉(zhuǎn)讓其取得的不動產(chǎn)的稅務(wù)處理規(guī)定是什么?小規(guī)模納稅人轉(zhuǎn)讓其取得的不動產(chǎn),按照以下規(guī)定繳納增值稅:(1)小規(guī)模納稅人轉(zhuǎn)讓其取得(不含自建)的不動產(chǎn),以取得的全部價款和價外費用扣除不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額為銷售額,(2)小規(guī)模納稅人轉(zhuǎn)讓其自建的不動產(chǎn),以取得的全部價款和價外費用為銷售額,應(yīng)按照本條規(guī)定的計稅方法向不動產(chǎn)所在地主管地稅機關(guān)預(yù)繳稅款。

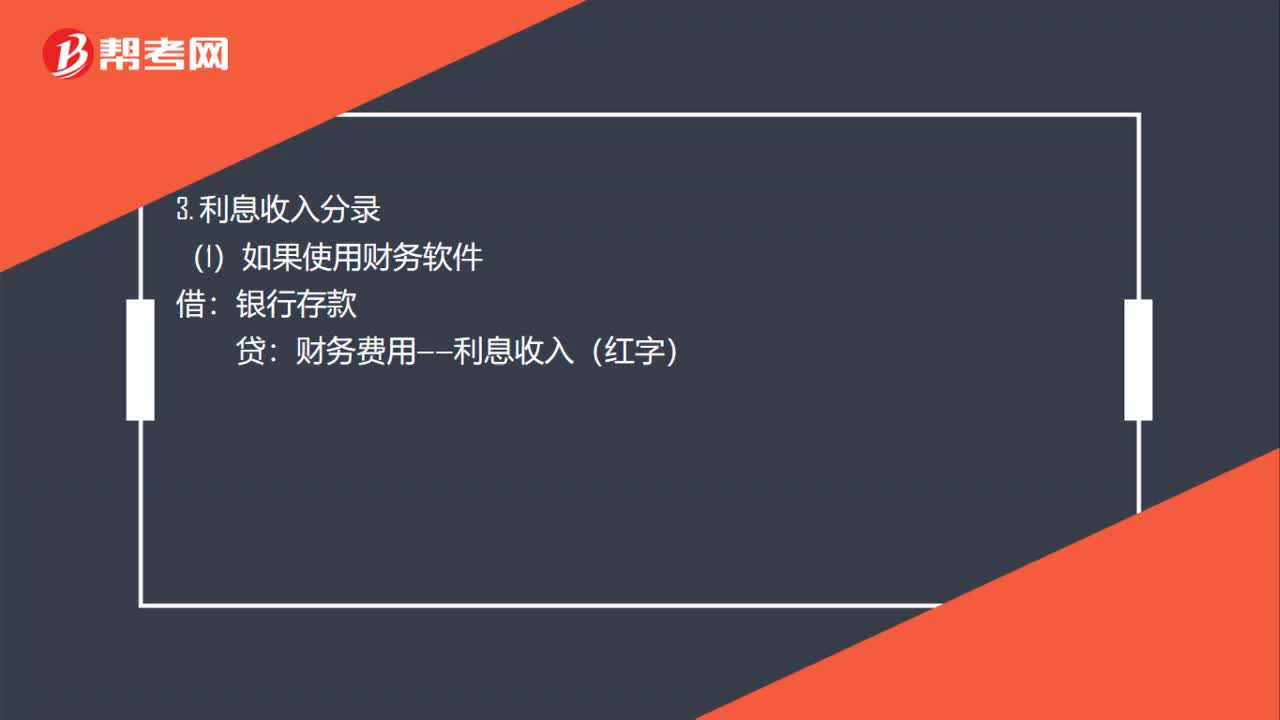

00:54

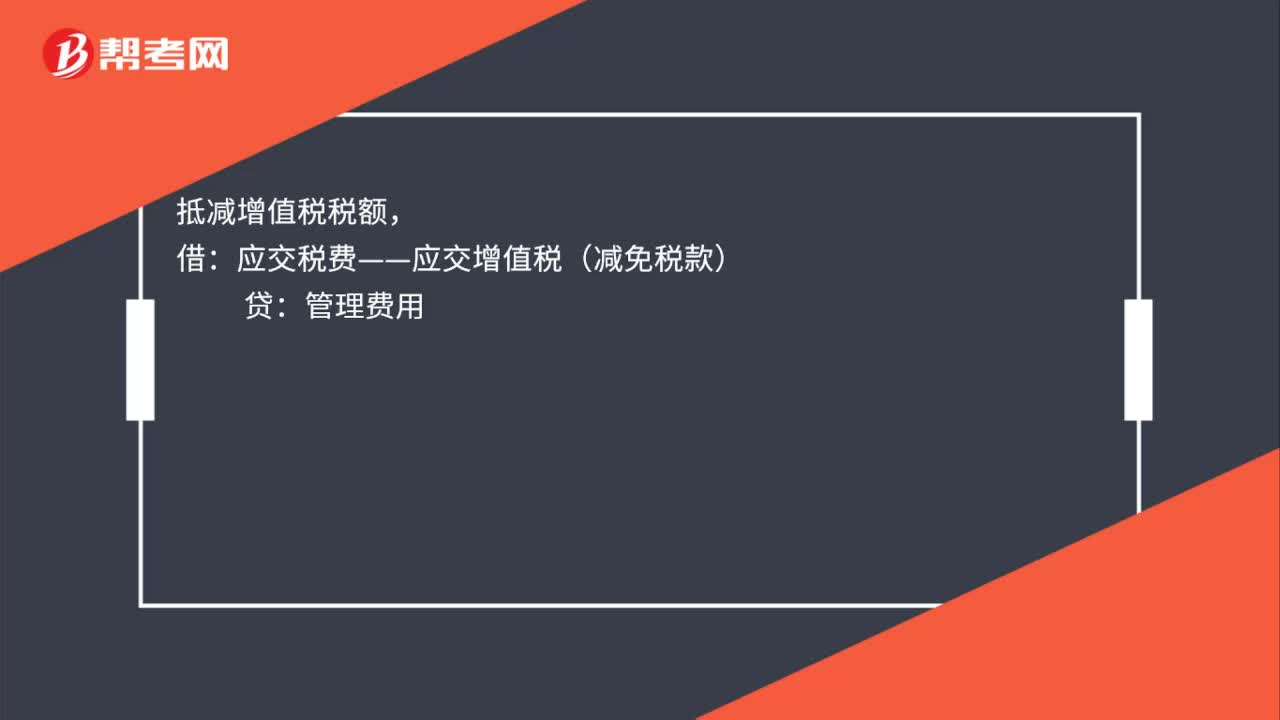

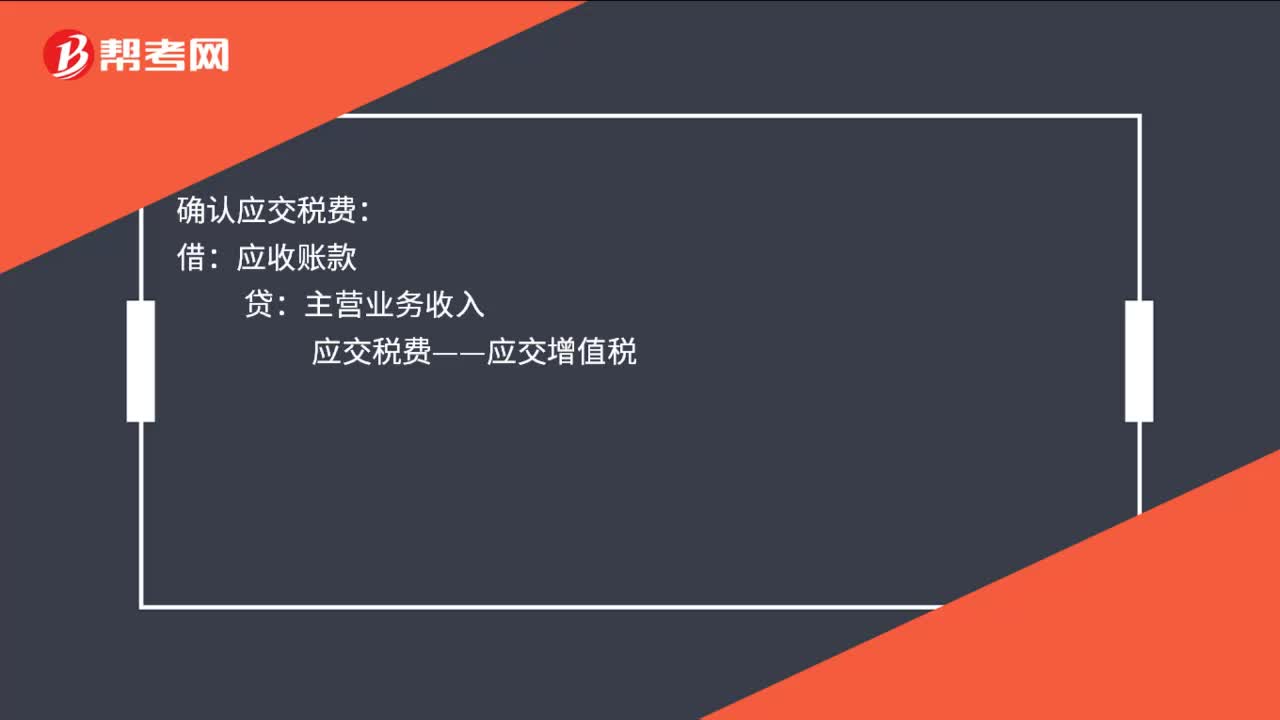

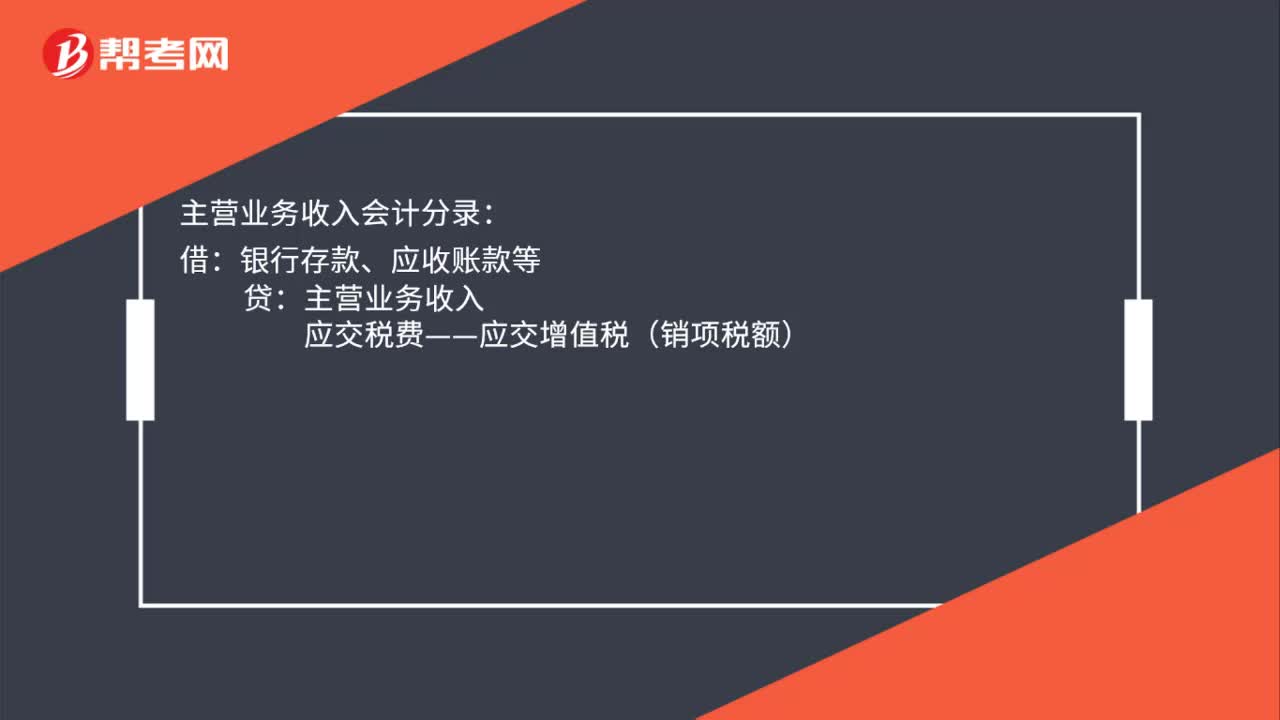

00:54利息收入與支出的會計分錄是什么?:利息收入與支出的會計分錄是什么?1. 利息收入和利息支出的新、舊會計制度會計分錄都是一樣的。2. 利息支出分錄:財務(wù)費用——利息支出:3. 利息收入分錄:銀行存款:(2)如果使用財務(wù)軟件財務(wù)費用——利息收入借銀行存款貸財務(wù)費用——利息收入(紅字)

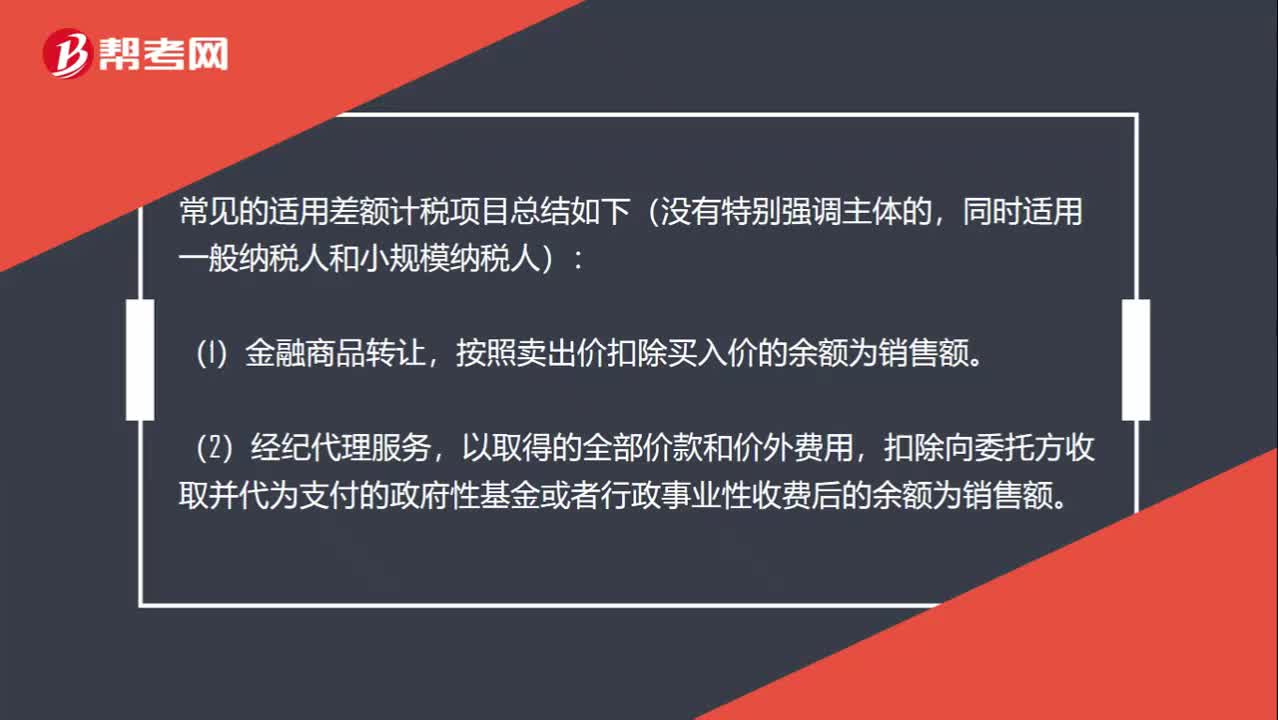

02:43

02:43小規(guī)模差額確定銷售額的項目有哪些?:扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費后的余額為銷售額。不包括代收的機場建設(shè)費和代售其他航空運輸企業(yè)客票而代收轉(zhuǎn)付的價款。扣除支付給承運方運費后的余額為銷售額。扣除向旅游服務(wù)購買方收取并支付給其他單位或者個人的住宿費、餐飲費、交通費、簽證費、門票費和支付給其他接團(tuán)旅游企業(yè)的旅游費用后的余額為銷售額。以取得的全部價款和價外費用扣除支付的分包款后的余額為銷售額。

16:17

16:17一般納稅人轉(zhuǎn)登記為小規(guī)模納稅人有哪些規(guī)定?:可選擇轉(zhuǎn)登記為小規(guī)模納稅人。(1)一般納稅人轉(zhuǎn)登記為小規(guī)模納稅人(以下稱轉(zhuǎn)登記納稅人)后。轉(zhuǎn)登記日當(dāng)期仍按照一般納稅人的有關(guān)規(guī)定計算繳納增值稅”(2)轉(zhuǎn)登記納稅人尚未申報抵扣的進(jìn)項稅額以及轉(zhuǎn)登記日當(dāng)期的期末留抵稅額。(3)轉(zhuǎn)登記納稅人在一般納稅人期間銷售或者購進(jìn)的貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn),(4)轉(zhuǎn)登記納稅人可以繼續(xù)使用現(xiàn)有稅控設(shè)備開具增值稅發(fā)票。

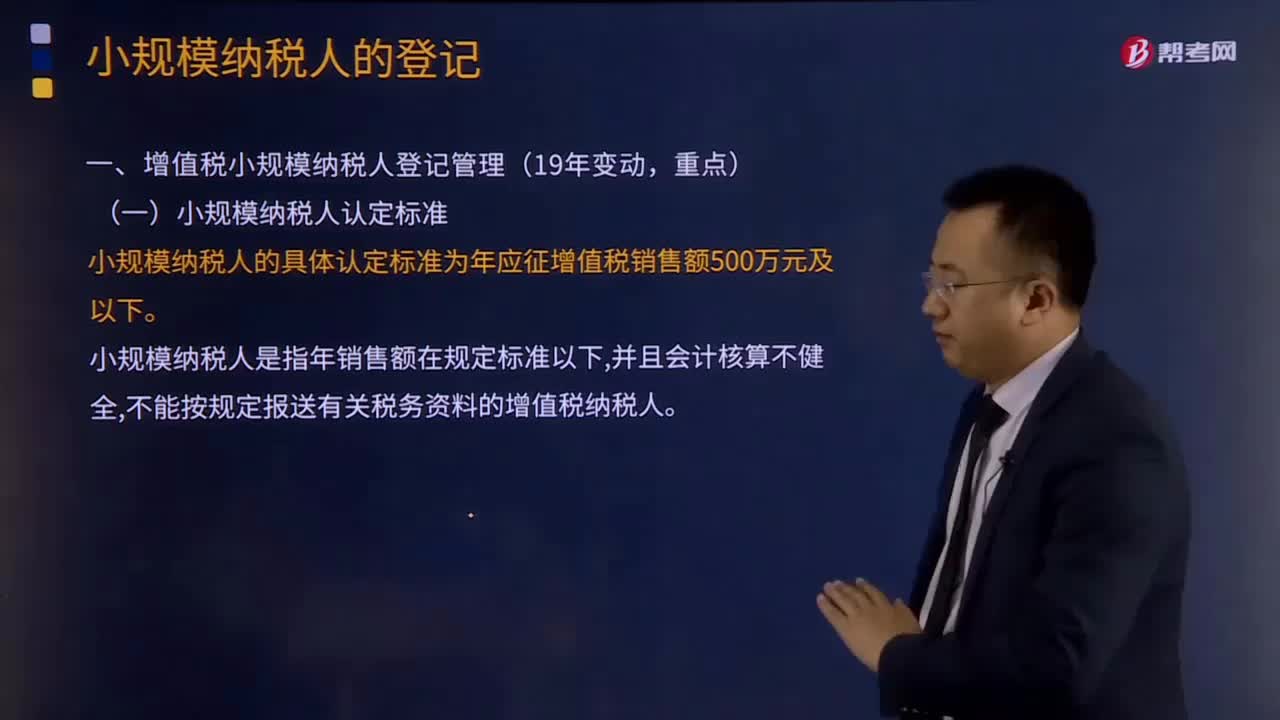

01:01

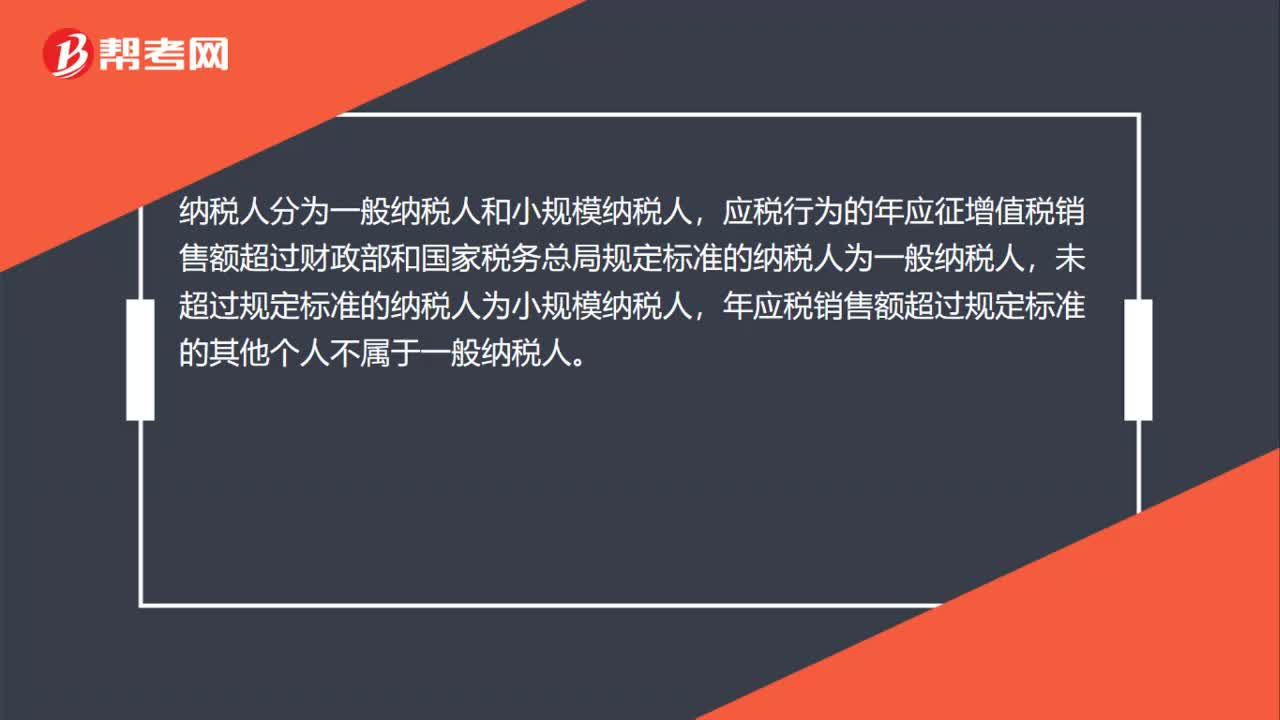

01:01小規(guī)模納稅人認(rèn)定的標(biāo)準(zhǔn)是什么?:3.年應(yīng)稅銷售額超過小規(guī)模納稅人標(biāo)準(zhǔn)的其他個人按小規(guī)模納稅人納稅;《關(guān)于北京等8省市營業(yè)稅改征增值稅試點增值稅一般納稅人資格認(rèn)定有關(guān)事項的公告》國家稅務(wù)總局公告2012年第38號規(guī)定,應(yīng)稅服務(wù)年銷售額超過規(guī)定標(biāo)準(zhǔn)的其他個人不屬于一般納稅人。應(yīng)稅服務(wù)年銷售額超過一般納稅人標(biāo)準(zhǔn)可選擇按照小規(guī)模納稅人納稅。

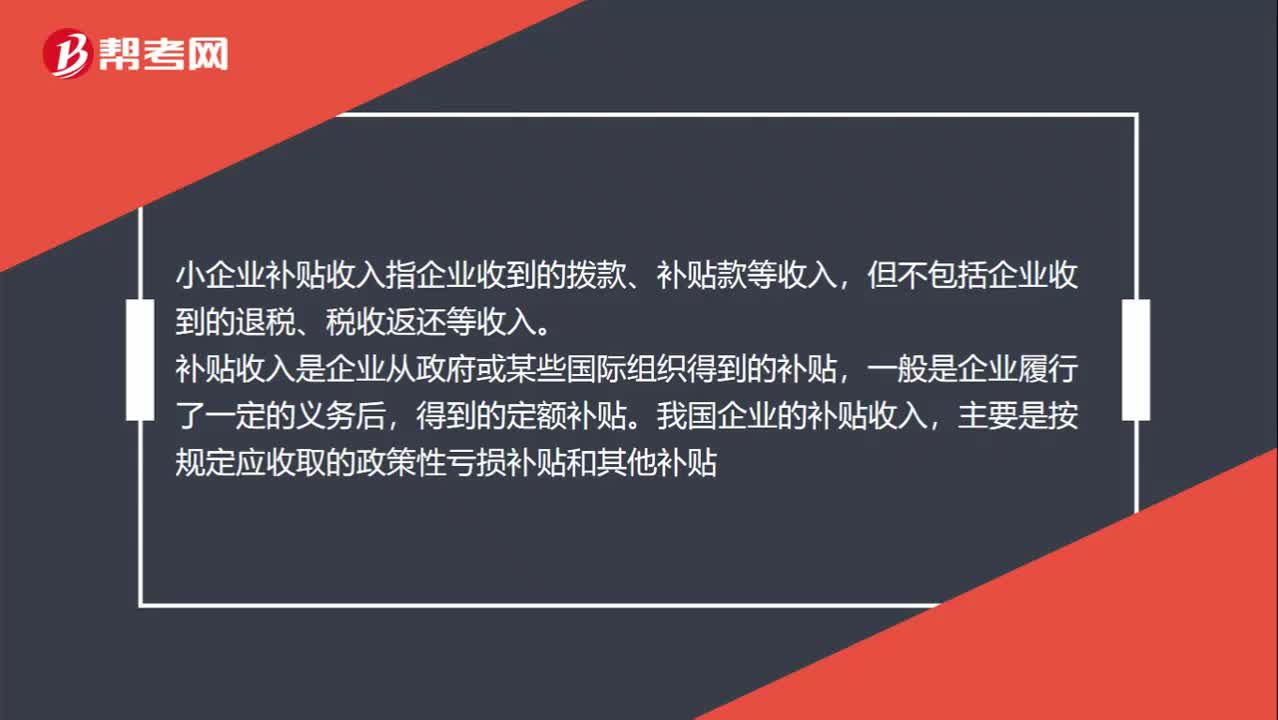

00:38

00:38小企業(yè)的補貼收入包括哪些?:小企業(yè)的補貼收入包括哪些?小企業(yè)補貼收入指企業(yè)收到的撥款、補貼款等收入,但不包括企業(yè)收到的退稅、稅收返還等收入。補貼收入是企業(yè)從政府或某些國際組織得到的補貼,一般是企業(yè)履行了一定的義務(wù)后,得到的定額補貼。我國企業(yè)的補貼收入,主要是按規(guī)定應(yīng)收取的政策性虧損補貼和其他補貼。

00:25

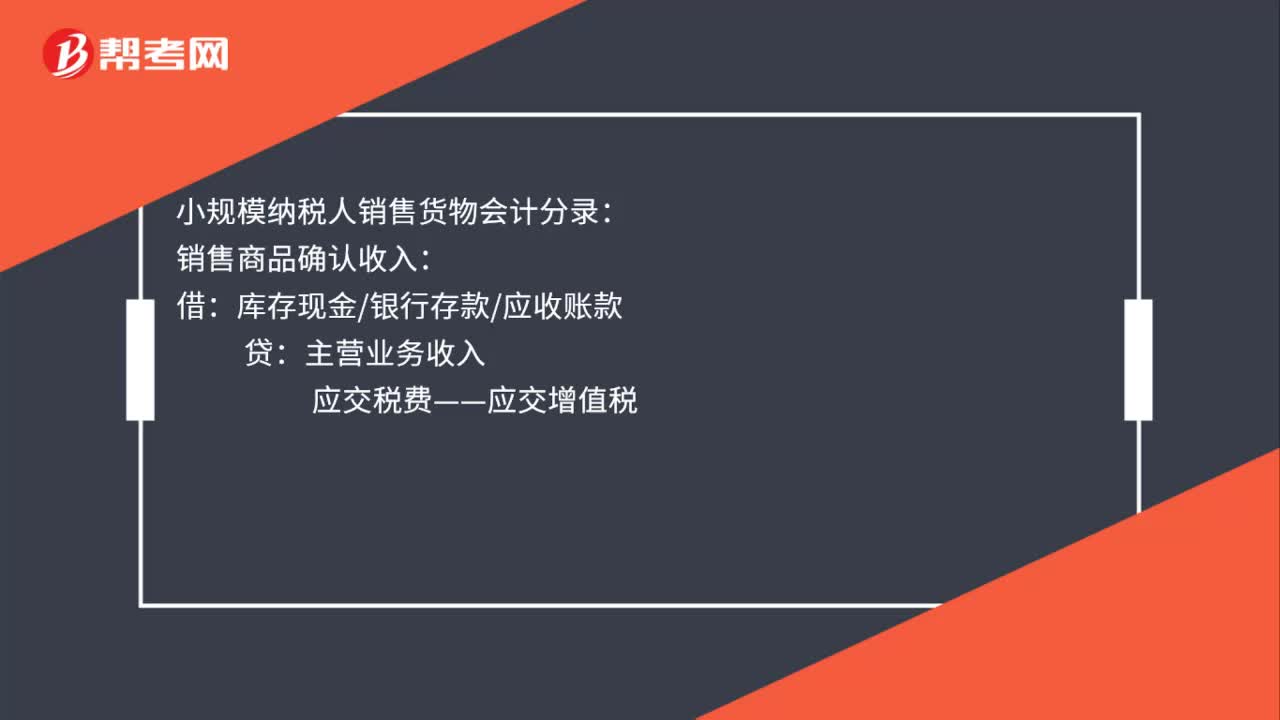

00:25小規(guī)模納稅人增值稅怎么計算?:小規(guī)模納稅人增值稅怎么計算?小規(guī)模納稅人應(yīng)按照銷售額和征收率計算應(yīng)納稅額,且不得抵扣進(jìn)項稅額。應(yīng)納稅額=不含稅銷售額×征收率=含稅銷售額÷(1+征收率)×征收率

22:12

22:12稅收收入是如何劃分的?:(一)中央政府固定收入包括消費稅(含進(jìn)口環(huán)節(jié)海關(guān)代征的部分)、車輛購置稅、關(guān)稅、海關(guān)代征的進(jìn)口環(huán)節(jié)增值稅等。(二)地方政府固定收入包括城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產(chǎn)稅、車船稅、契稅、環(huán)境保護(hù)稅和煙葉稅等。(三)中央政府與地方政府共享收入主要包括:1、增值稅(不含進(jìn)口環(huán)節(jié)由海關(guān)代征的部分):中國鐵路總公司(原鐵道部)、各銀行總行及海洋石油企業(yè)繳納的部分歸中央政府。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日