下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:24

00:24差額凈現(xiàn)值是什么?:差額凈現(xiàn)值是什么?差額凈現(xiàn)值是指被比較的兩個(gè)方案凈現(xiàn)金流量差額的現(xiàn)值之和。凈現(xiàn)金流量是現(xiàn)金流量表中的一個(gè)指標(biāo),是指一定時(shí)期內(nèi),現(xiàn)金及現(xiàn)金等價(jià)物的流入(收入)減去流出(支出)的余額(凈收入或凈支出)。

00:46

00:46非經(jīng)常性損益計(jì)算公式是什么?:非經(jīng)常性損益計(jì)算公式是什么?非經(jīng)常性損益=營業(yè)外收入-營業(yè)外支出,非經(jīng)常性損益是指公司發(fā)生的與生產(chǎn)經(jīng)營無直接聯(lián)系,以及雖與生產(chǎn)經(jīng)營相關(guān),但由于其性質(zhì)、金額或發(fā)生頻率影響了真實(shí)、公允的評(píng)價(jià)公司當(dāng)期經(jīng)營成果和獲利能力的各項(xiàng)收入、支出。

00:28

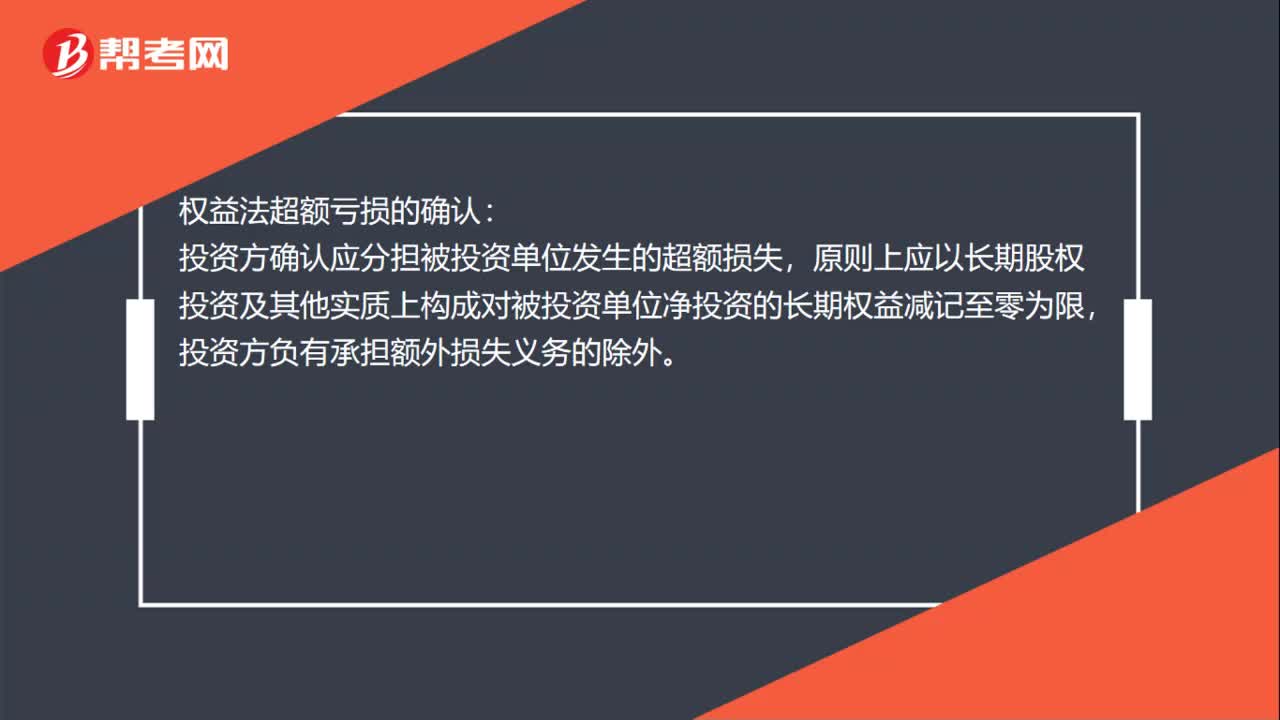

00:28長期股權(quán)投資損益是什么?:長期股權(quán)投資損益:投資企業(yè)取得長期股權(quán)投資后,應(yīng)當(dāng)按照應(yīng)享有或應(yīng)分擔(dān)的被投資單位實(shí)現(xiàn)的凈損益的份額,確認(rèn)投資損益并調(diào)整長期股權(quán)投資的賬面價(jià)值。

00:26

00:26投資損益屬于什么科目?:投資損益屬于什么科目?投資收益是損益類科目。投資收益是對(duì)外投資所取得的利潤、股利和債券利息等收入減去投資損失后的凈收益。嚴(yán)格地講所謂投資收益是指以項(xiàng)目為邊界的貨幣收入等。

00:40

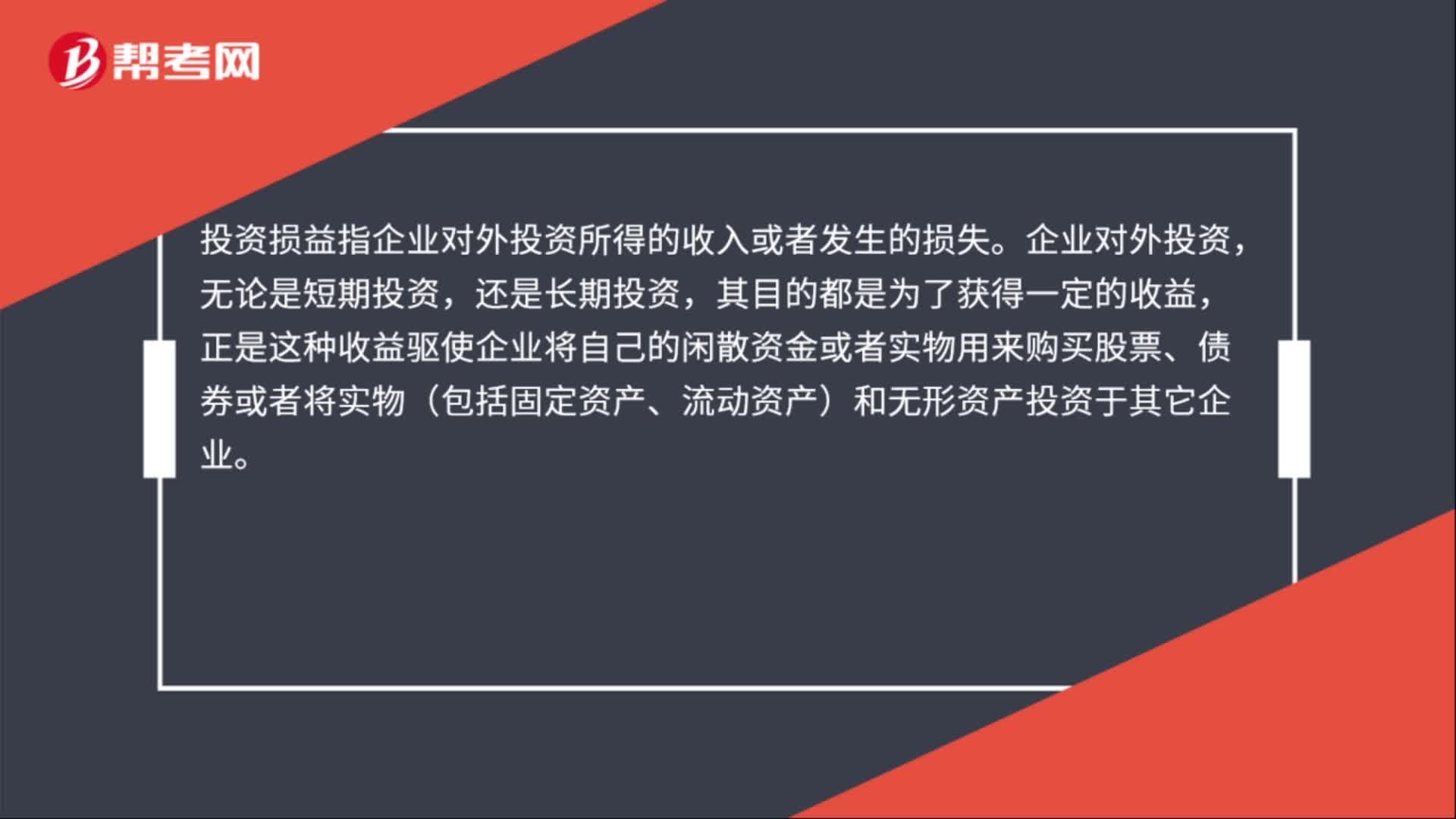

00:40投資損益是什么?:投資損益是什么?投資損益指企業(yè)對(duì)外投資所得的收入或者發(fā)生的損失。企業(yè)對(duì)外投資,無論是短期投資,還是長期投資,其目的都是為了獲得一定的收益,正是這種收益驅(qū)使企業(yè)將自己的閑散資金或者實(shí)物用來購買股票、債券或者將實(shí)物(包括固定資產(chǎn)、流動(dòng)資產(chǎn))和無形資產(chǎn)投資于其它企業(yè)。

00:26

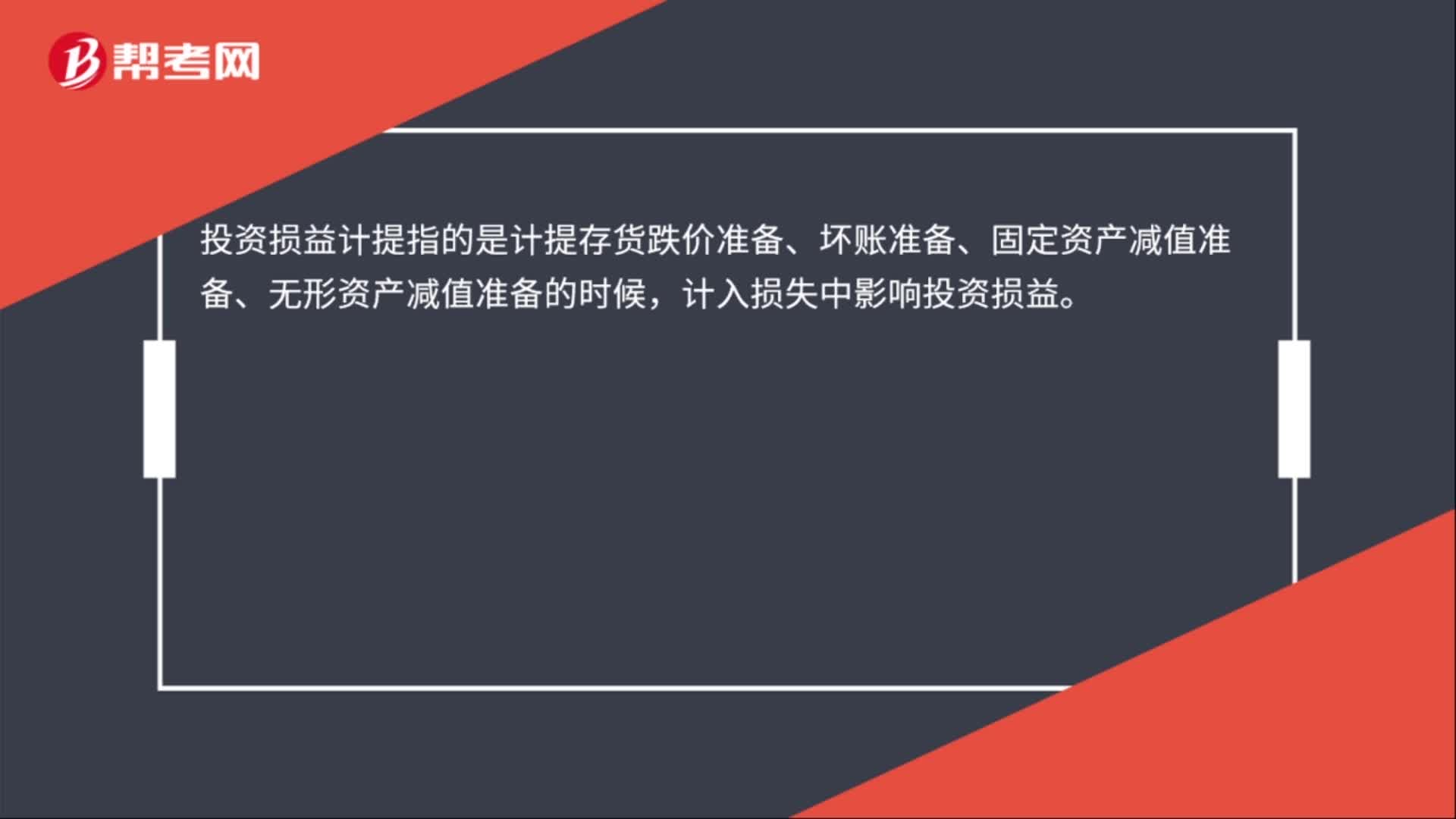

00:26投資損益計(jì)提是什么?:投資損益計(jì)提是什么?投資損益計(jì)提指的是計(jì)提存貨跌價(jià)準(zhǔn)備、壞賬準(zhǔn)備、固定資產(chǎn)減值準(zhǔn)備、無形資產(chǎn)減值準(zhǔn)備的時(shí)候,計(jì)入損失中影響投資損益。

00:17

00:17投資凈損益是什么?:投資凈收益是企業(yè)對(duì)外投資收益抵減投資損失后的余額。

00:34

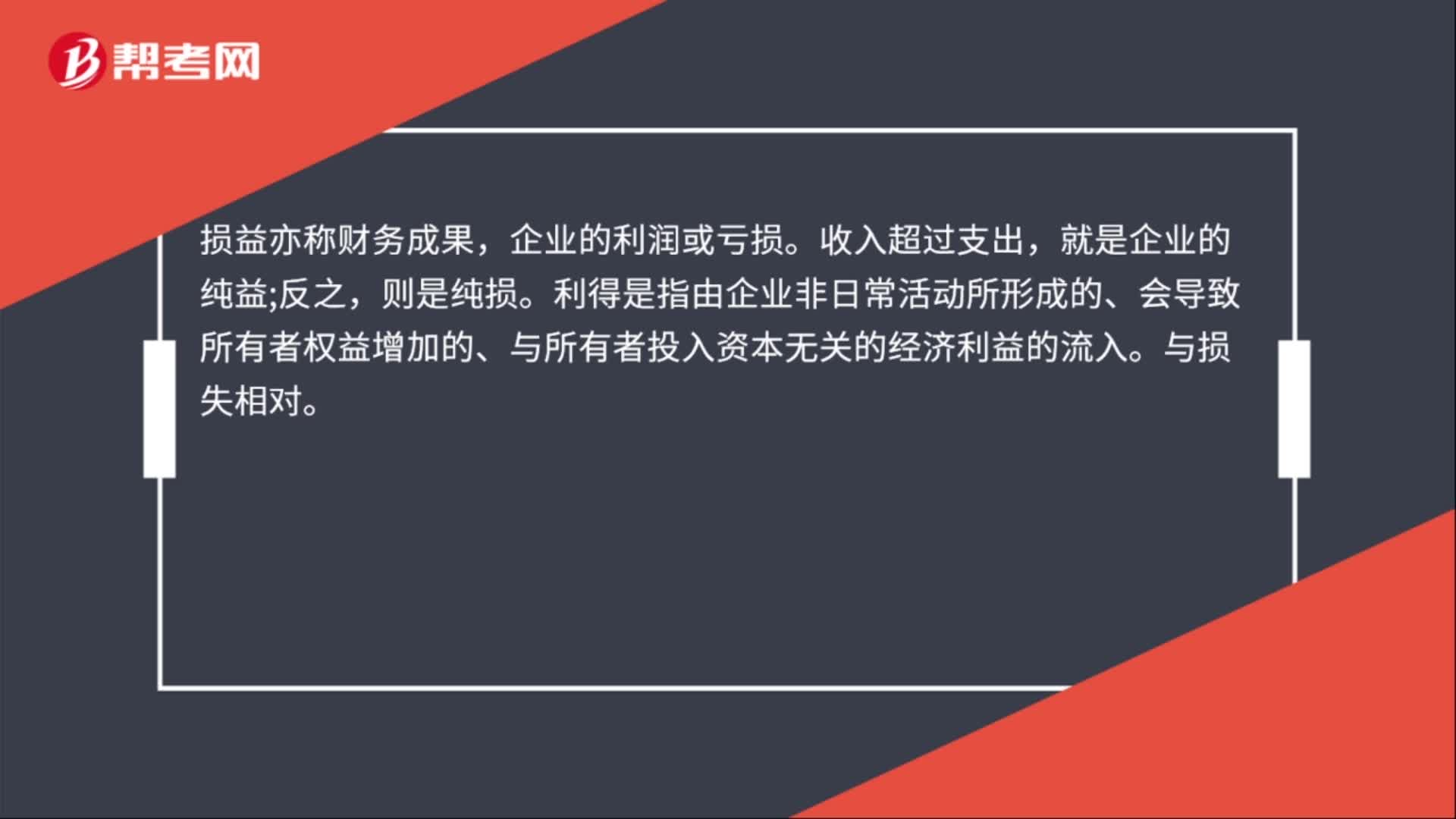

00:34損益利得是什么?:損益利得是什么?損益亦稱財(cái)務(wù)成果,企業(yè)的利潤或虧損。收入超過支出,就是企業(yè)的純益;則是純損。利得是指由企業(yè)非日常活動(dòng)所形成的、會(huì)導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的流入。與損失相對(duì)。

00:23

00:23不計(jì)入當(dāng)期損益的利得是什么?:不計(jì)入當(dāng)期損益的利得是什么?不計(jì)入當(dāng)期損益的利得是直接計(jì)入所有者權(quán)益的利得,通常計(jì)入資本公積——其他資本公積,比如可供出售金融資產(chǎn)的公允價(jià)值變動(dòng)。

00:36

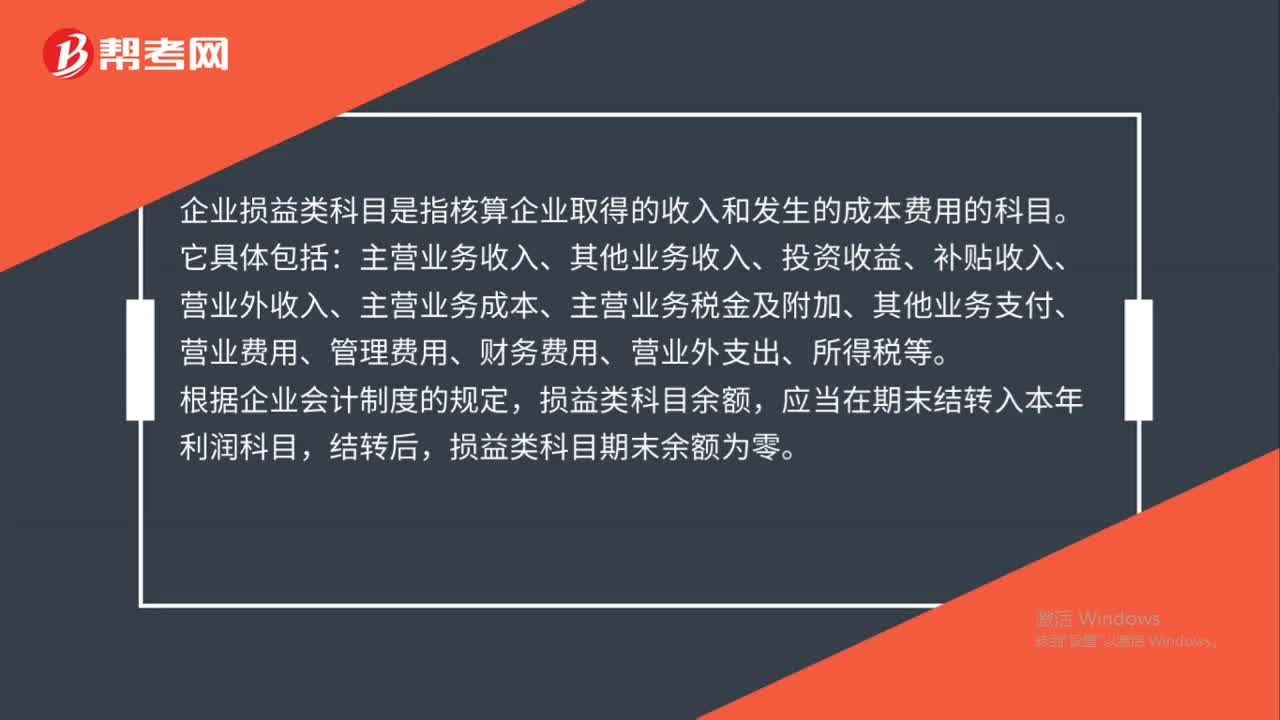

00:36當(dāng)期損益利得是什么?:當(dāng)期損益利得是什么?當(dāng)期損益利得是指企業(yè)在某一會(huì)計(jì)期間進(jìn)行生產(chǎn)經(jīng)營活動(dòng)所取得的財(cái)務(wù)成果,具體表現(xiàn)為利潤或虧損。通過當(dāng)期損益的核算,不僅可以反映出企業(yè)生產(chǎn)經(jīng)營活動(dòng)和管理工作的質(zhì)量,而且可以評(píng)價(jià)企業(yè)的盈利能力,是廣大投資者作出正確判斷和決策的重要依據(jù)。

00:28

00:28累計(jì)損益怎么算?:累計(jì)損益怎么算?累計(jì)損益=累計(jì)的邊際貢獻(xiàn)-固定資產(chǎn)總額。請(qǐng)注意減去的是固定資產(chǎn)總額,而不是補(bǔ)償額,因?yàn)樗械墓潭ㄙY產(chǎn)總額都是要支出的。

00:29

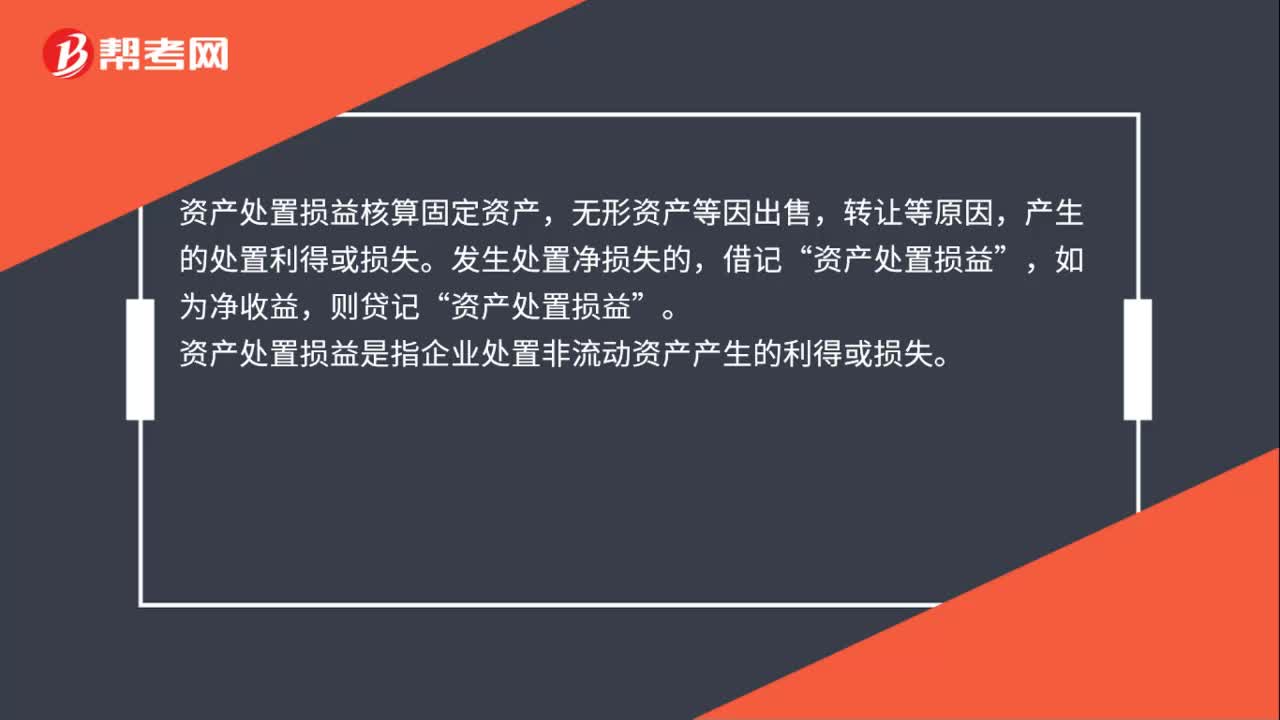

00:29資產(chǎn)處置損益屬于當(dāng)期損益嗎?:資產(chǎn)處置損益屬于當(dāng)期損益;資產(chǎn)處置損益是損益類科目,屬于直接計(jì)入當(dāng)期損益的利得和損失,用來核算固定資產(chǎn),無形資產(chǎn)等因出售,轉(zhuǎn)讓等原因,產(chǎn)生的處置利得或損失,影響營業(yè)利潤。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日