中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:33

01:33成本法及權(quán)益法核算的范圍是什么?:成本法及權(quán)益法核算的范圍:(1)企業(yè)持有的能夠?qū)Ρ煌顿Y單位實(shí)施控制的權(quán)益性投資;(2)企業(yè)對(duì)被投資單位不具有控制、共同控制或重大影響、在活躍市場(chǎng)上沒(méi)有報(bào)價(jià)且公允價(jià)值不能可靠計(jì)量的權(quán)益性投資,(1)企業(yè)持有的能夠與其他合營(yíng)方一同對(duì)被投資單位實(shí)施共同控制的權(quán)益性投資,即對(duì)合營(yíng)企業(yè)投資。(2)企業(yè)持有的能夠?qū)Ρ煌顿Y單位施加重大影響的權(quán)益性投資:即對(duì)聯(lián)營(yíng)企業(yè)投資,長(zhǎng)期股權(quán)投資的權(quán)益法的適用范圍。

01:07

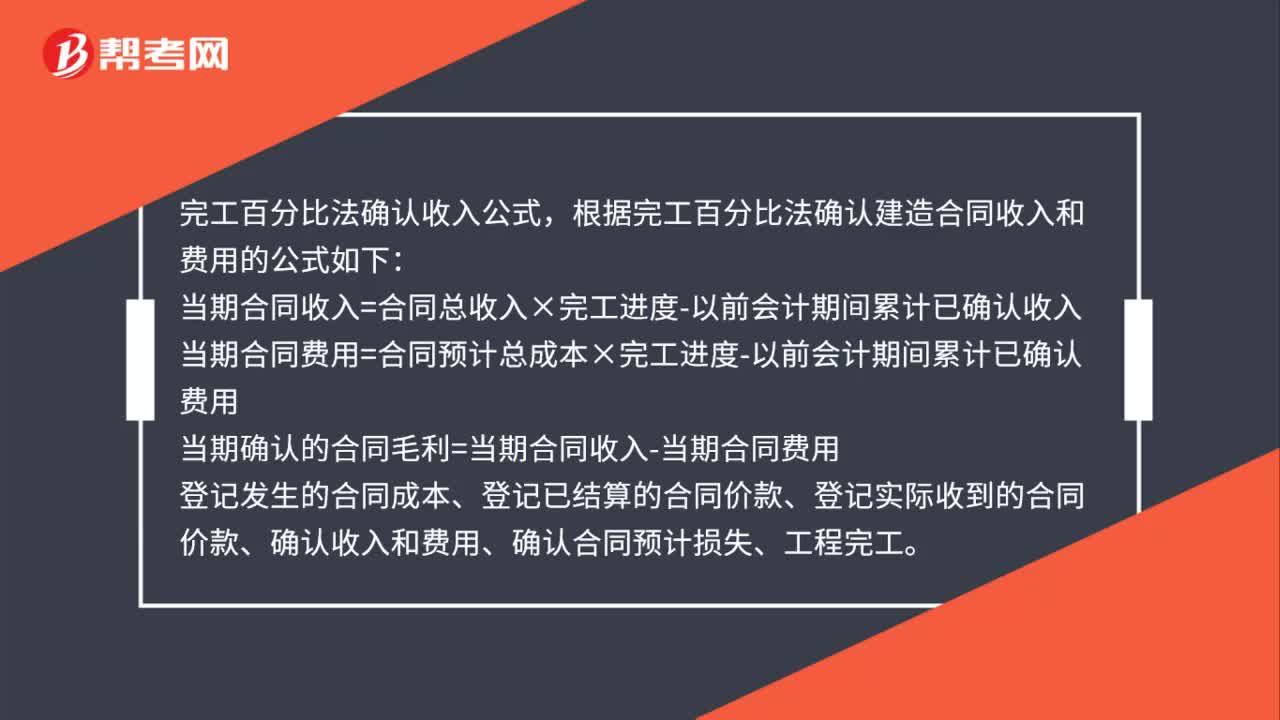

01:07完工百分比法確認(rèn)收入公式是什么?:完工百分比法確認(rèn)收入公式,根據(jù)完工百分比法確認(rèn)建造合同收入和費(fèi)用的公式如下:當(dāng)期合同收入=合同總收入×完工進(jìn)度-以前會(huì)計(jì)期間累計(jì)已確認(rèn)收入當(dāng)期合同費(fèi)用=合同預(yù)計(jì)總成本×完工進(jìn)度-以前會(huì)計(jì)期間累計(jì)已確認(rèn)費(fèi)用。當(dāng)期確認(rèn)的合同毛利=當(dāng)期合同收入-當(dāng)期合同費(fèi)用登記發(fā)生的合同成本、登記已結(jié)算的合同價(jià)款、登記實(shí)際收到的合同價(jià)款、確認(rèn)收入和費(fèi)用、確認(rèn)合同預(yù)計(jì)損失、工程完工

00:28

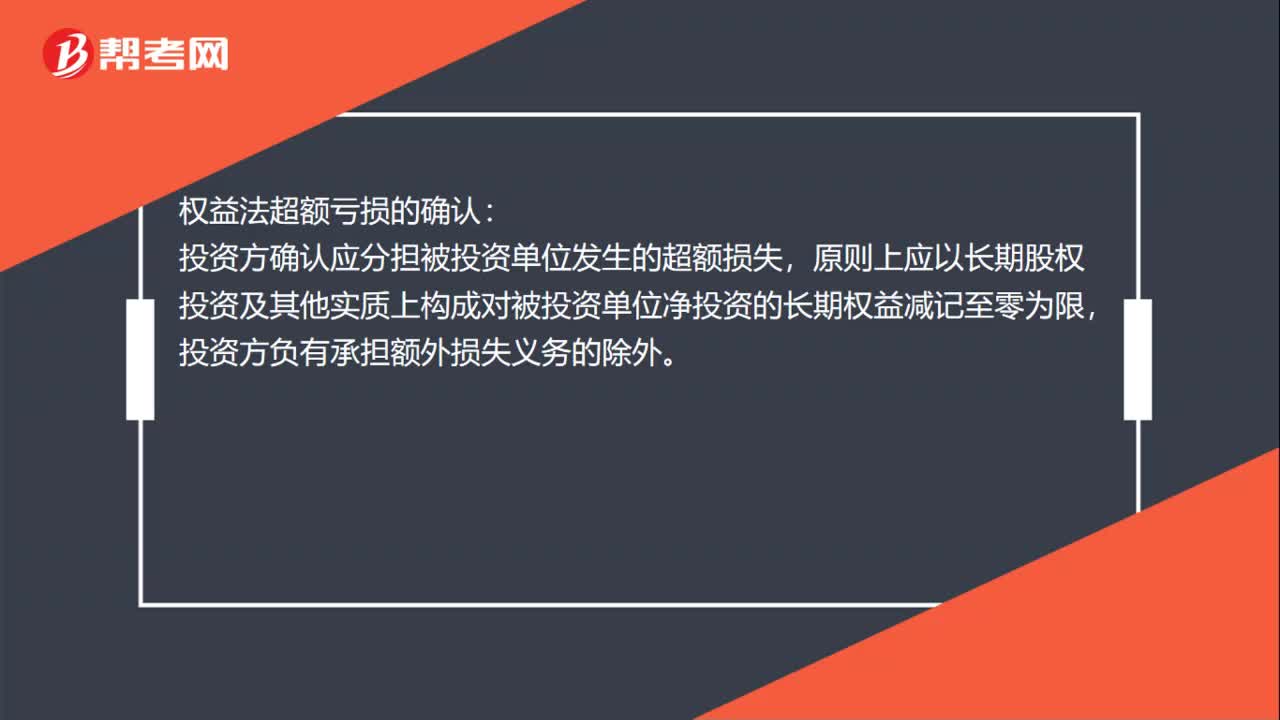

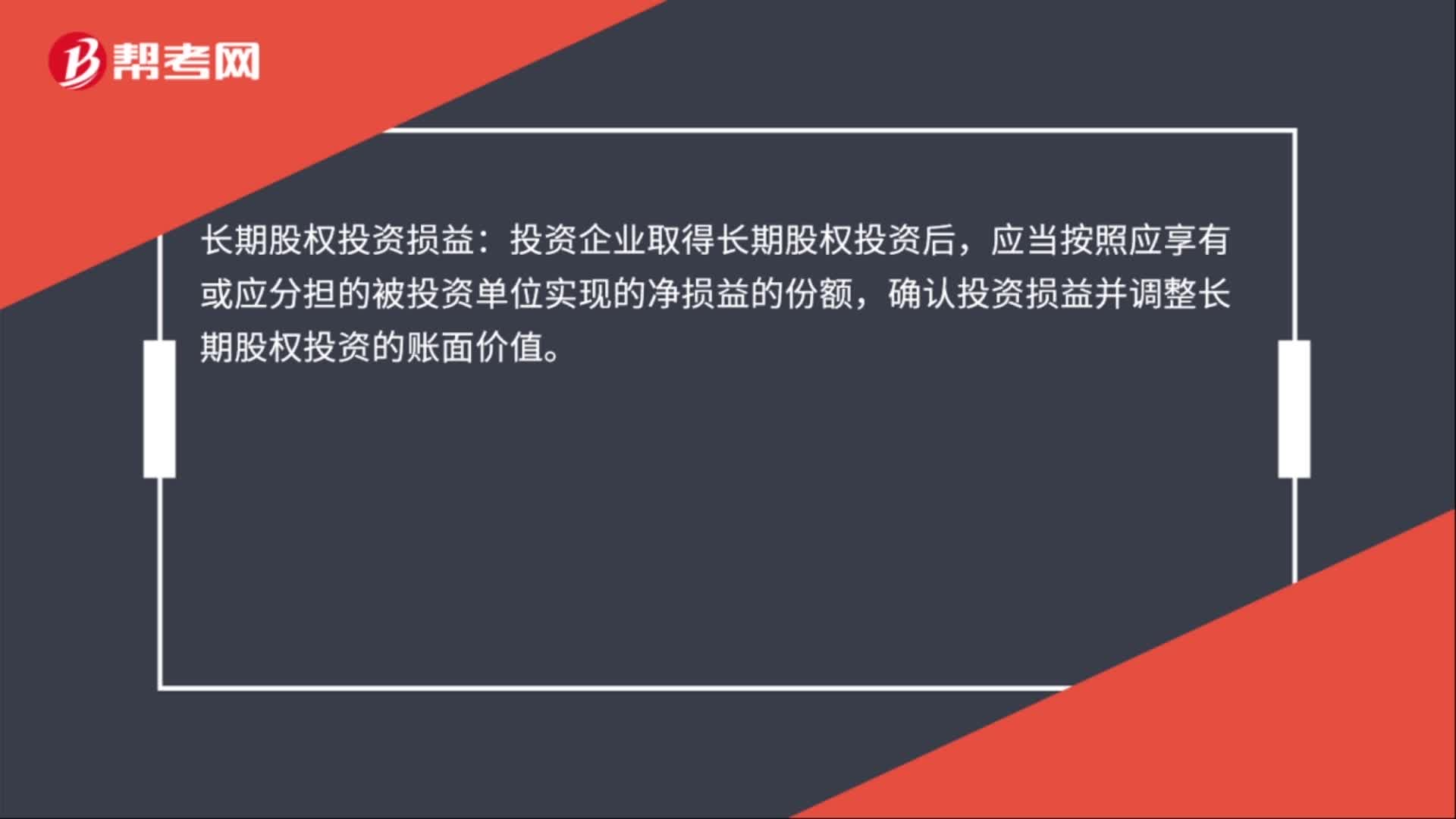

00:28長(zhǎng)期股權(quán)投資損益是什么?:長(zhǎng)期股權(quán)投資損益:投資企業(yè)取得長(zhǎng)期股權(quán)投資后,應(yīng)當(dāng)按照應(yīng)享有或應(yīng)分擔(dān)的被投資單位實(shí)現(xiàn)的凈損益的份額,確認(rèn)投資損益并調(diào)整長(zhǎng)期股權(quán)投資的賬面價(jià)值。

00:40

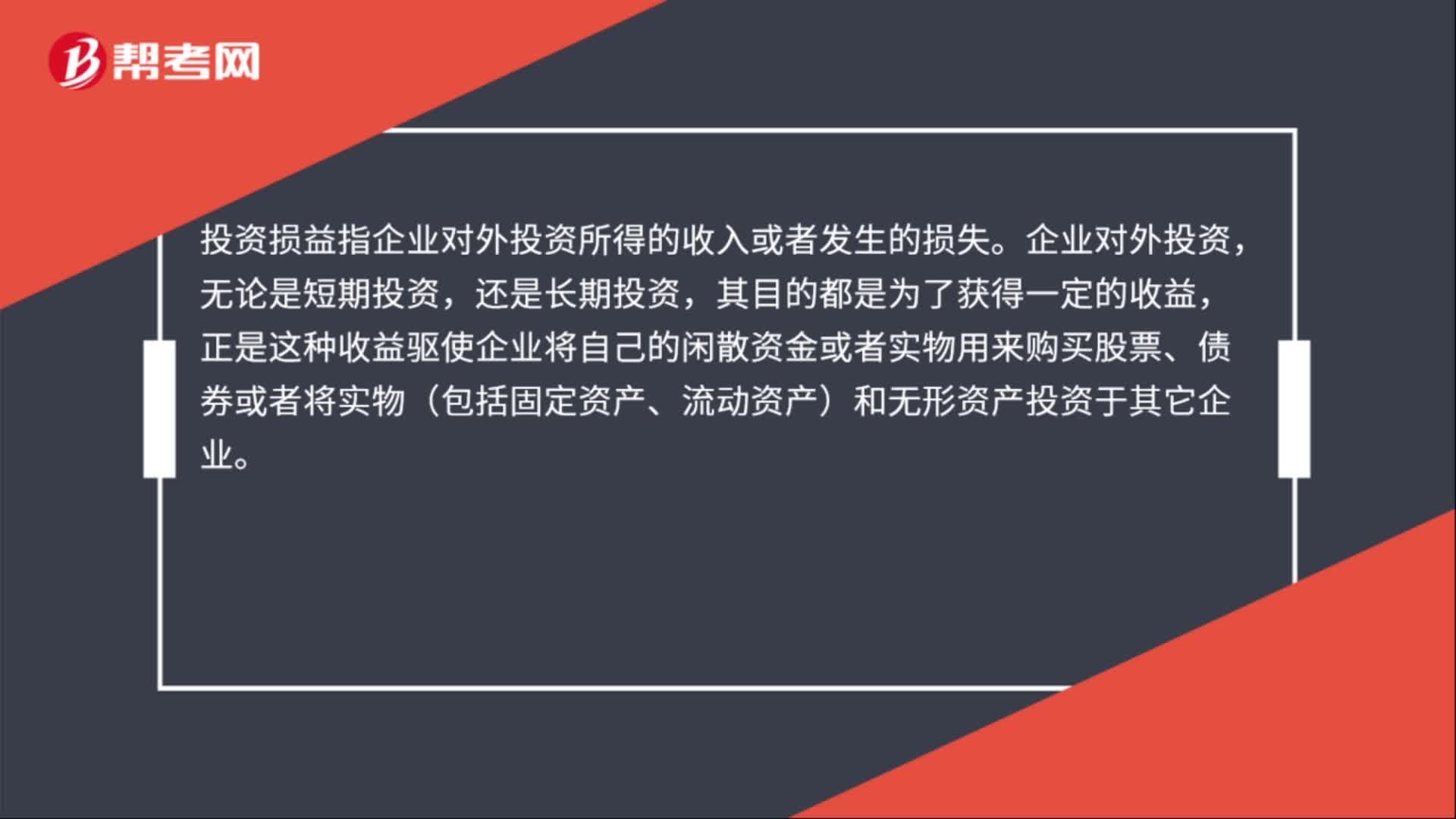

00:40投資損益是什么?:投資損益是什么?投資損益指企業(yè)對(duì)外投資所得的收入或者發(fā)生的損失。企業(yè)對(duì)外投資,無(wú)論是短期投資,還是長(zhǎng)期投資,其目的都是為了獲得一定的收益,正是這種收益驅(qū)使企業(yè)將自己的閑散資金或者實(shí)物用來(lái)購(gòu)買(mǎi)股票、債券或者將實(shí)物(包括固定資產(chǎn)、流動(dòng)資產(chǎn))和無(wú)形資產(chǎn)投資于其它企業(yè)。

00:17

00:17投資凈損益是什么?:投資凈收益是企業(yè)對(duì)外投資收益抵減投資損失后的余額。

00:34

00:34損益利得是什么?:損益利得是什么?損益亦稱財(cái)務(wù)成果,企業(yè)的利潤(rùn)或虧損。收入超過(guò)支出,就是企業(yè)的純益;則是純損。利得是指由企業(yè)非日常活動(dòng)所形成的、會(huì)導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無(wú)關(guān)的經(jīng)濟(jì)利益的流入。與損失相對(duì)。

00:36

00:36當(dāng)期損益利得是什么?:當(dāng)期損益利得是什么?當(dāng)期損益利得是指企業(yè)在某一會(huì)計(jì)期間進(jìn)行生產(chǎn)經(jīng)營(yíng)活動(dòng)所取得的財(cái)務(wù)成果,具體表現(xiàn)為利潤(rùn)或虧損。通過(guò)當(dāng)期損益的核算,不僅可以反映出企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)和管理工作的質(zhì)量,而且可以評(píng)價(jià)企業(yè)的盈利能力,是廣大投資者作出正確判斷和決策的重要依據(jù)。

00:28

00:28累計(jì)損益怎么算?:累計(jì)損益怎么算?累計(jì)損益=累計(jì)的邊際貢獻(xiàn)-固定資產(chǎn)總額。請(qǐng)注意減去的是固定資產(chǎn)總額,而不是補(bǔ)償額,因?yàn)樗械墓潭ㄙY產(chǎn)總額都是要支出的。

02:12

02:12權(quán)益法轉(zhuǎn)換為公允價(jià)值計(jì)量的會(huì)計(jì)分錄怎么做?:權(quán)益法轉(zhuǎn)換為公允價(jià)值計(jì)量的會(huì)計(jì)分錄怎么做?同將原投資在轉(zhuǎn)換日按公允價(jià)值全部出售,再按當(dāng)日的公允價(jià)值將剩余股權(quán)回購(gòu)。所以原投資的賬面價(jià)值與當(dāng)日公允價(jià)值的差額計(jì)入投資收益,原計(jì)入其他綜合收益的應(yīng)轉(zhuǎn)入當(dāng)期損益或留存收益,原計(jì)入資本公積——其他資本公積中的金額也結(jié)轉(zhuǎn)至投資收益,長(zhǎng)期股權(quán)投資(出售部分賬面價(jià)值):(2)原權(quán)益法核算確認(rèn)的全部其他綜合收益:投資收益:盈余公積

00:36

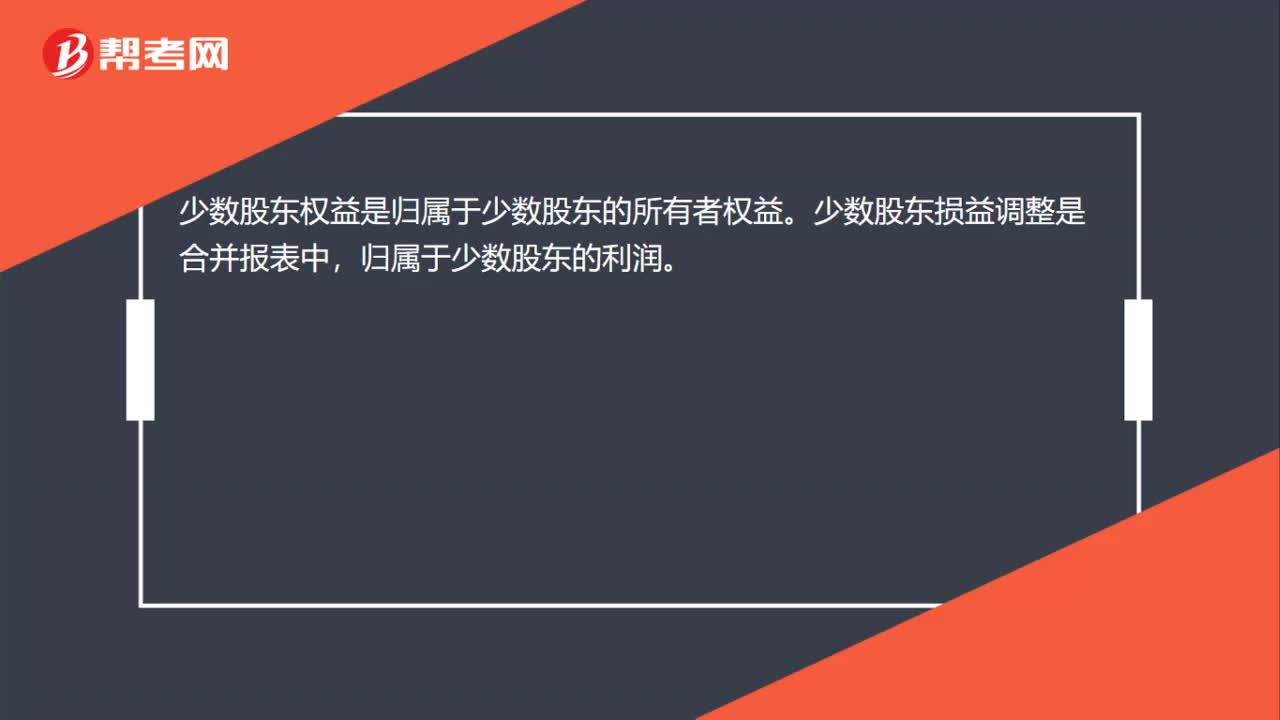

00:36少數(shù)股東權(quán)益與少數(shù)股東損益的區(qū)別?:少數(shù)股東權(quán)益與少數(shù)股東損益的區(qū)別?少數(shù)股東權(quán)益是所有者權(quán)益類(lèi)科目,少數(shù)股東損益是損益類(lèi)科目。少數(shù)股東權(quán)益代表特定時(shí)點(diǎn)少數(shù)股東持有的子公司的凈資產(chǎn)份額。少數(shù)股東損益代表當(dāng)期少數(shù)股東因子公司實(shí)現(xiàn)凈利潤(rùn)確認(rèn)相應(yīng)份額的投資收益的金額。

00:29

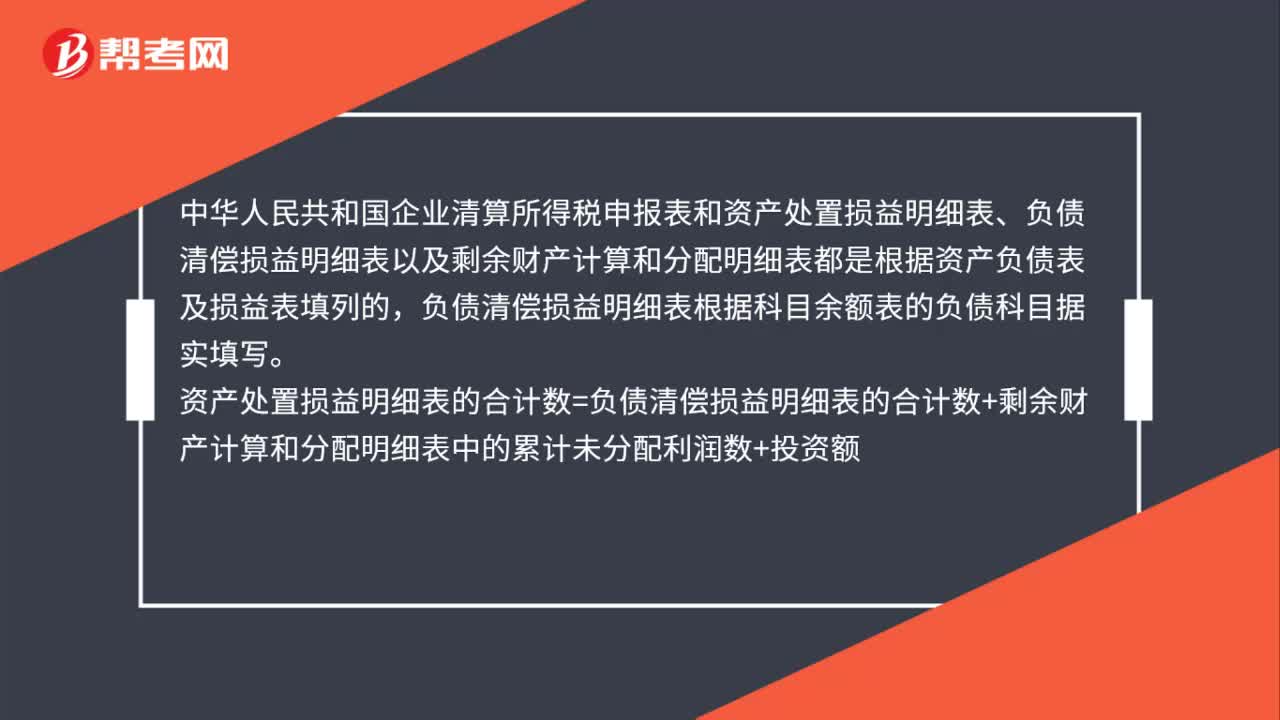

00:29資產(chǎn)處置損益屬于當(dāng)期損益嗎?:資產(chǎn)處置損益屬于當(dāng)期損益;資產(chǎn)處置損益是損益類(lèi)科目,屬于直接計(jì)入當(dāng)期損益的利得和損失,用來(lái)核算固定資產(chǎn),無(wú)形資產(chǎn)等因出售,轉(zhuǎn)讓等原因,產(chǎn)生的處置利得或損失,影響營(yíng)業(yè)利潤(rùn)。

00:29

00:29虧損合同是什么?:虧損合同,是指履行合同義務(wù)不可避免會(huì)發(fā)生的成本超過(guò)預(yù)期經(jīng)濟(jì)利益的合同。虧損合同產(chǎn)生的義務(wù)滿足預(yù)計(jì)負(fù)債的確認(rèn)條件,應(yīng)當(dāng)確認(rèn)為預(yù)計(jì)負(fù)債。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日