下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

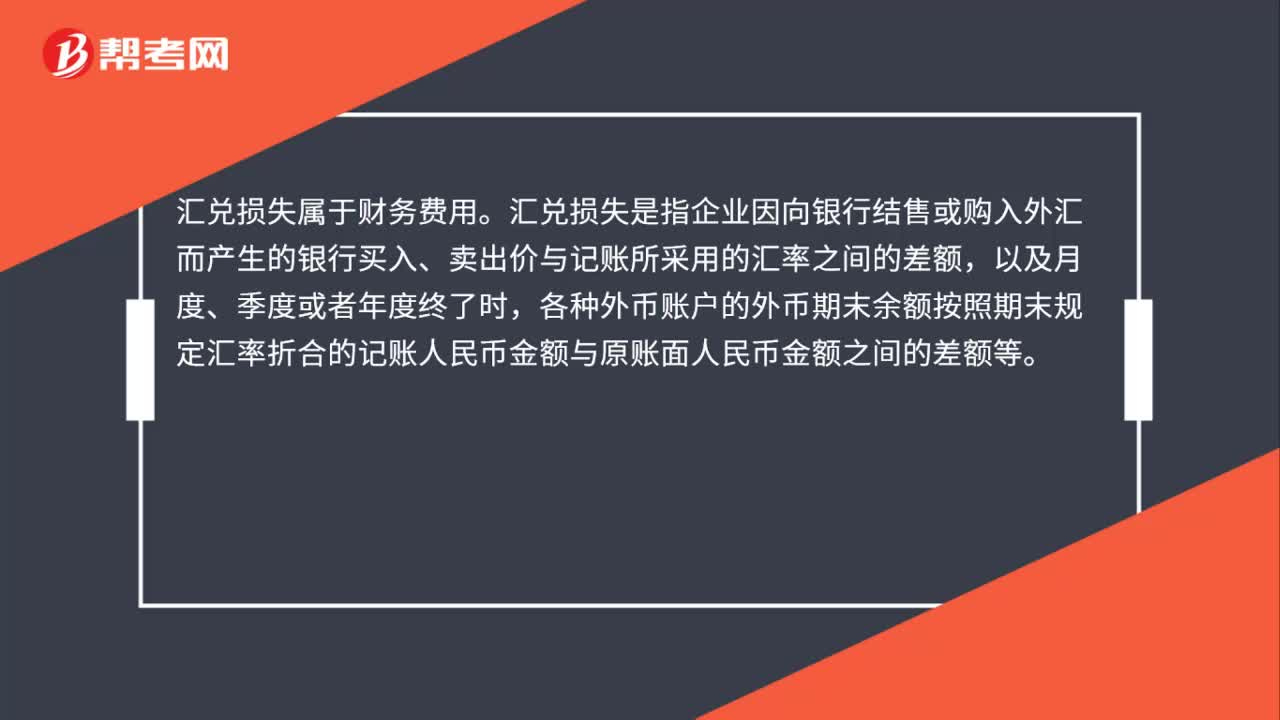

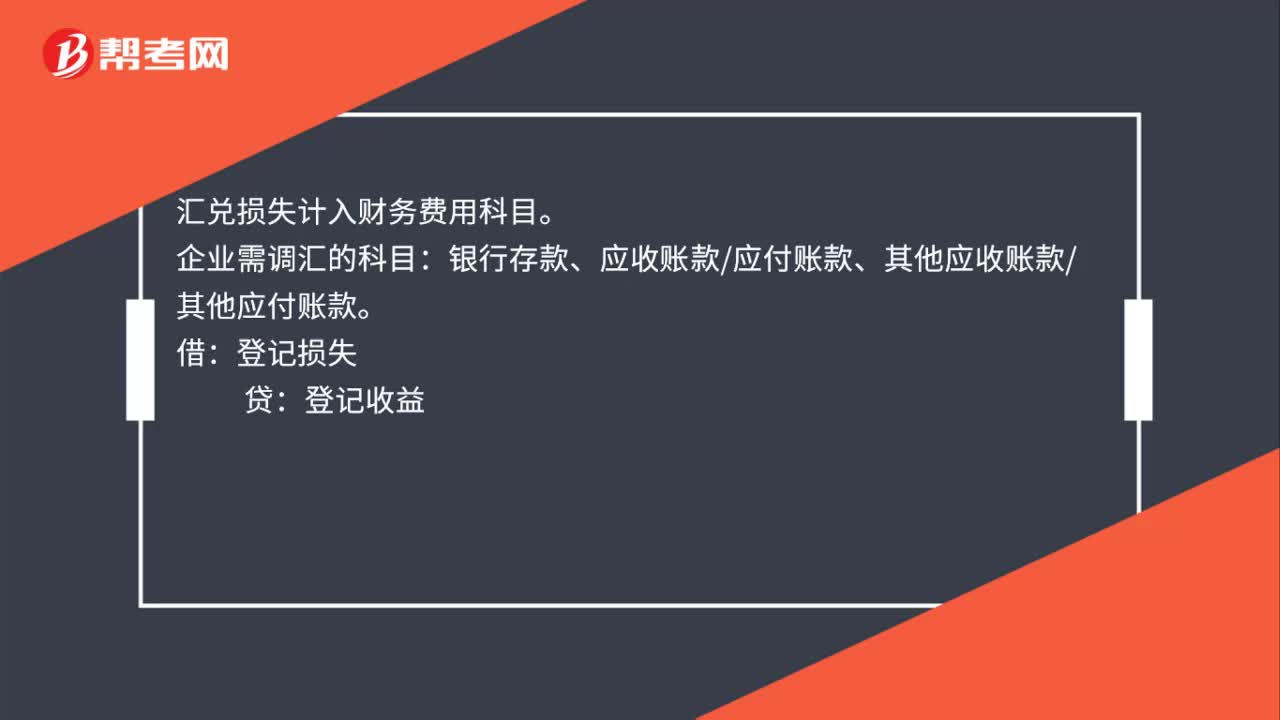

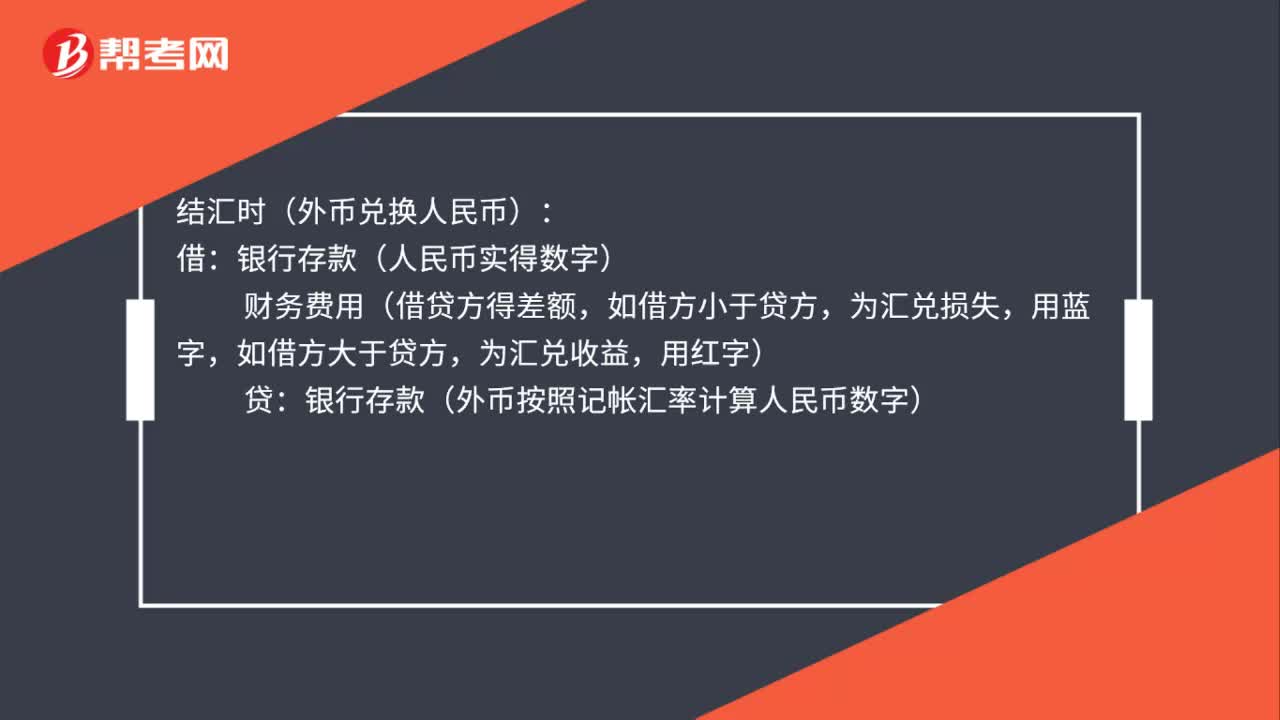

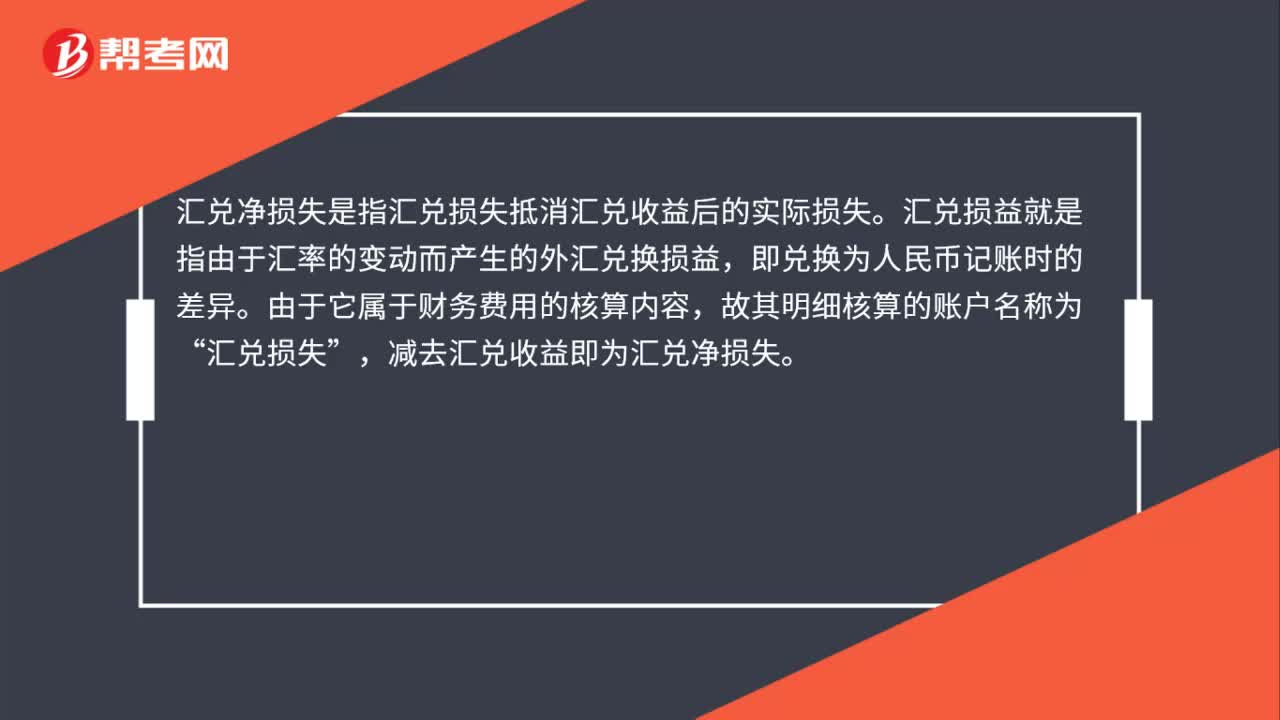

05:57

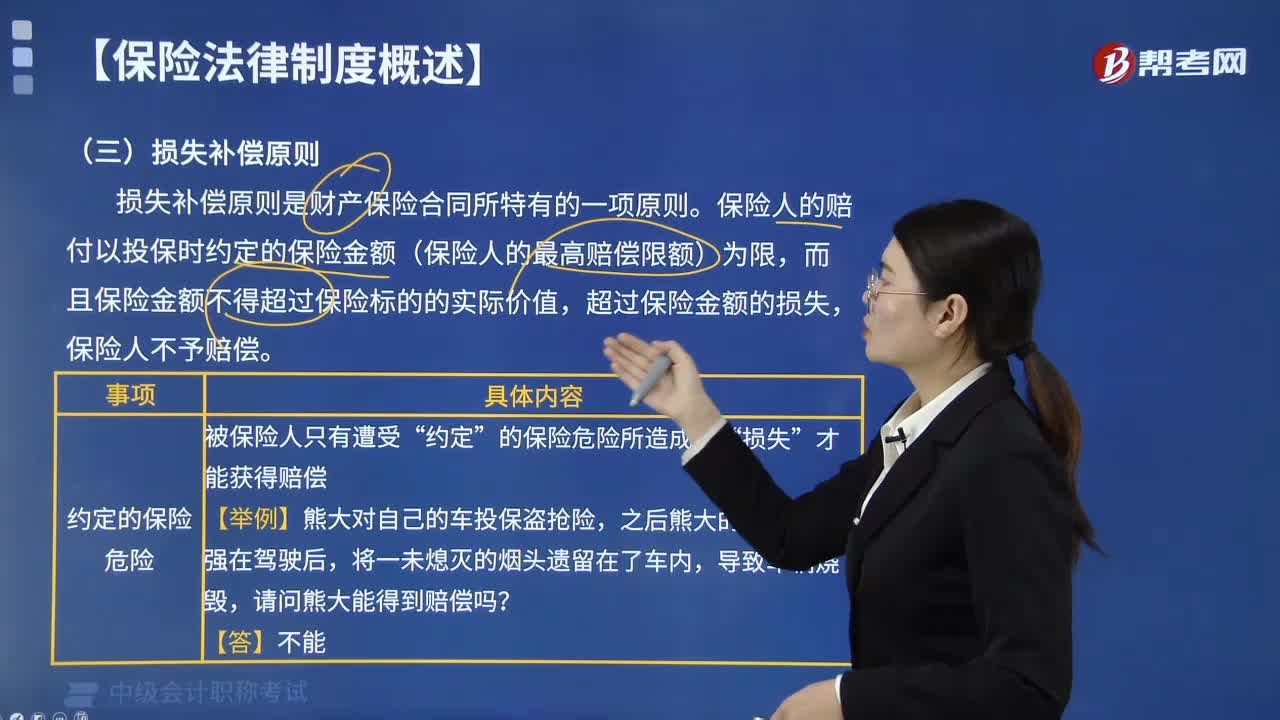

05:57保險法的損失補償原則是什么?:保險法的損失補償原則是什么?損失補償原則是保險公司在保險合同中規(guī)定的危險事故發(fā)生之后,對被保險人所遭受的實際損失,損失補償原則是財產保險合同所特有的一項原則。保險人的賠付以投保時約定的保險金額(保險人的最高賠償限額)為限,而且保險金額不得超過保險標的的實際價值,超過保險金額的損失,保險人不予賠償。損失補償原則主要適用于財產保險以及其他補償性保險合同。保險金額等于保險價值的保險合同中;

00:48

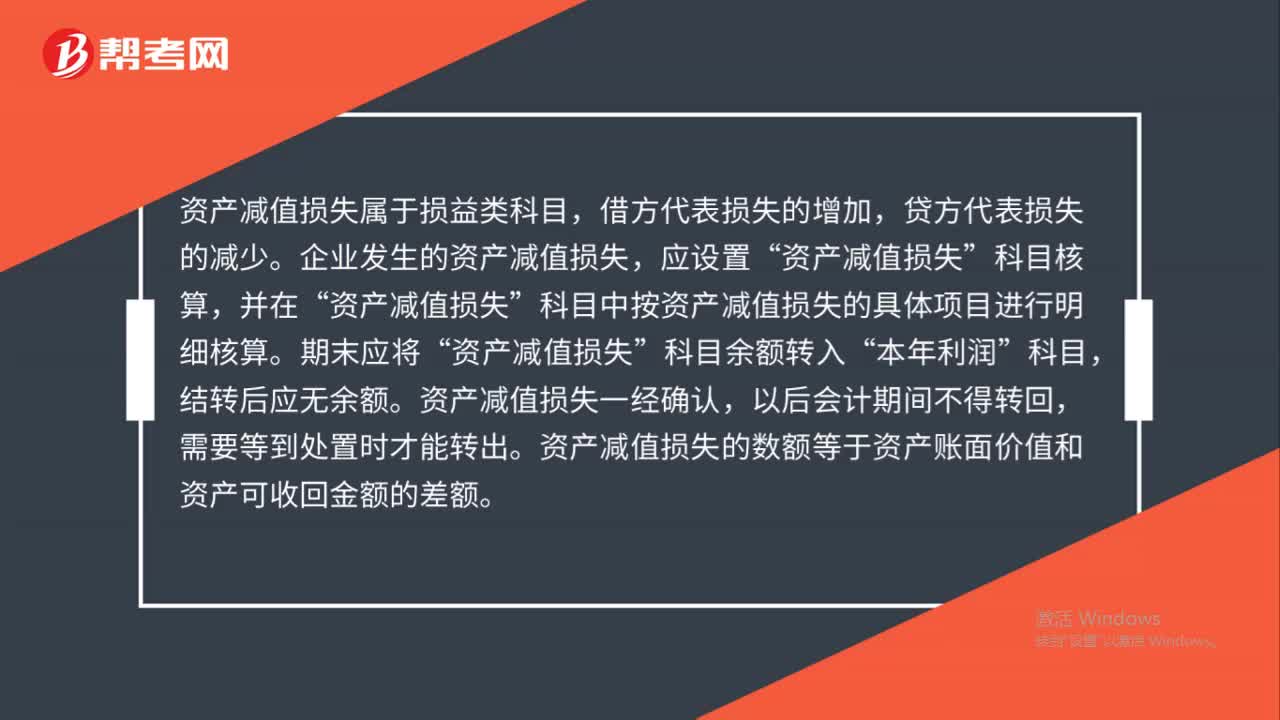

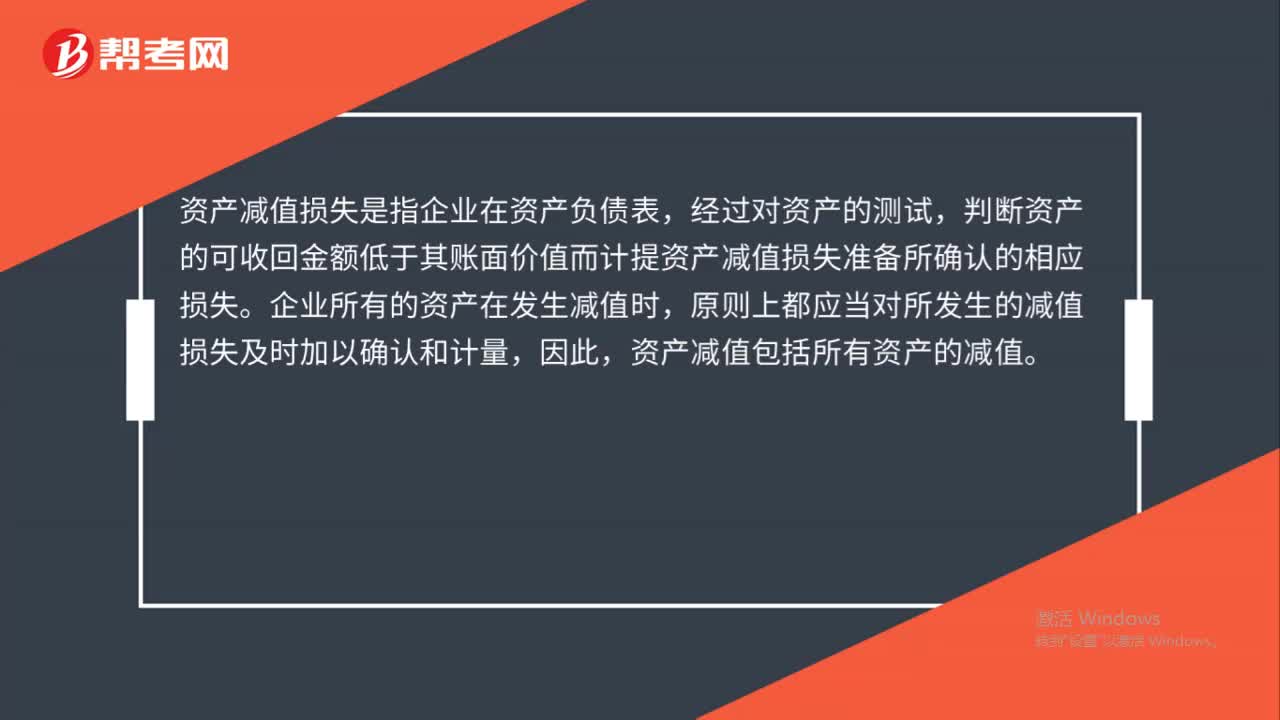

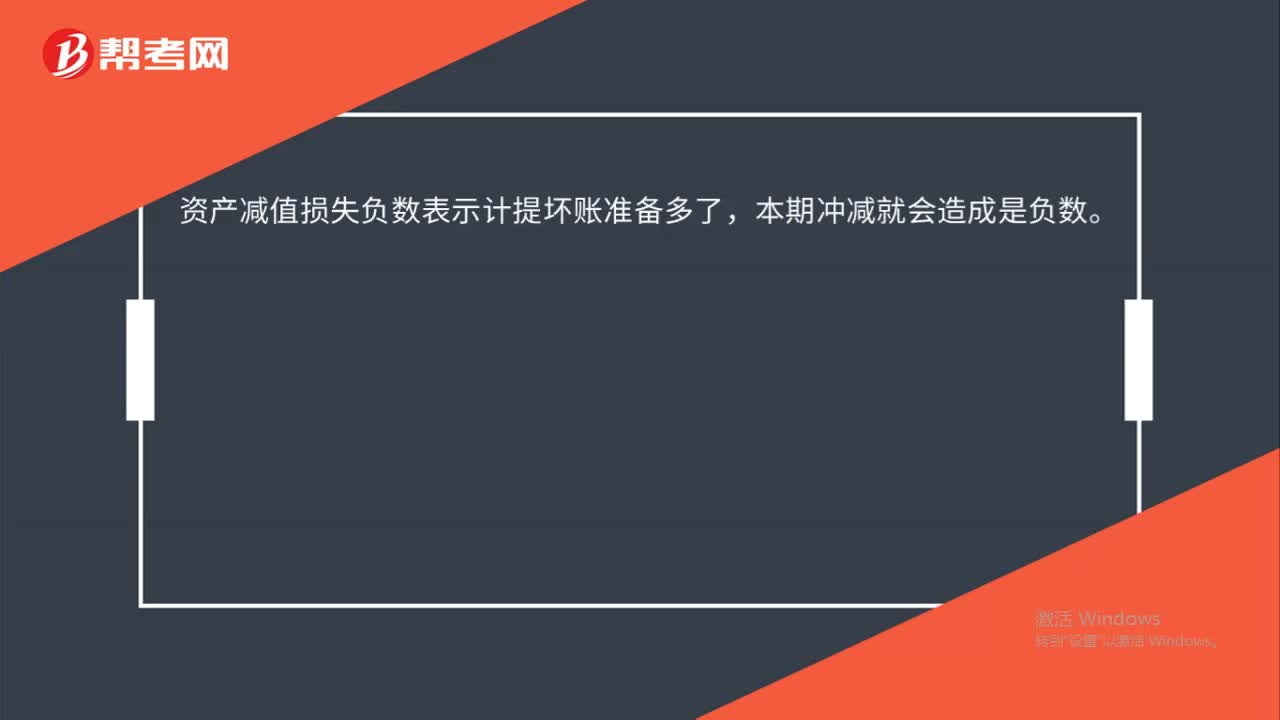

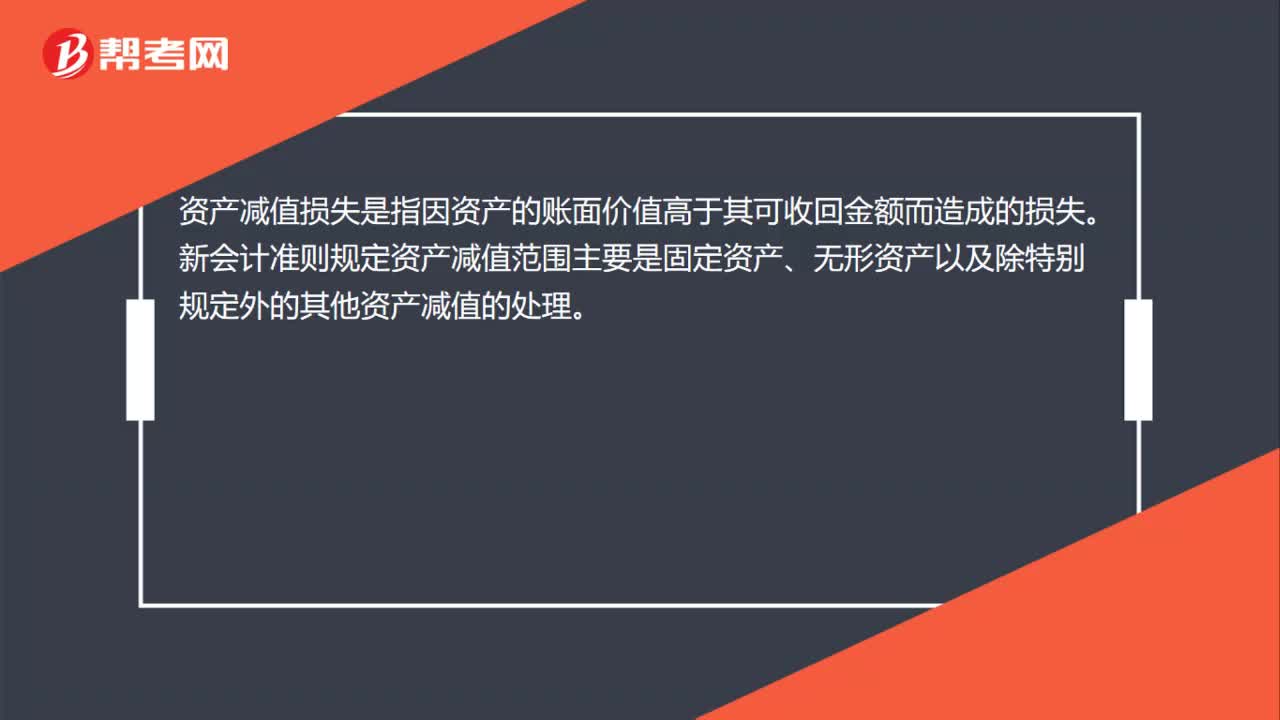

00:48資產減值損失是什么?:資產減值損失是什么?資產減值損失是指因資產的賬面價值高于其可收回金額而造成的損失。新會計準則規(guī)定資產減值范圍主要是固定資產、無形資產以及除特別規(guī)定外的其他資產減值的處理。

01:08

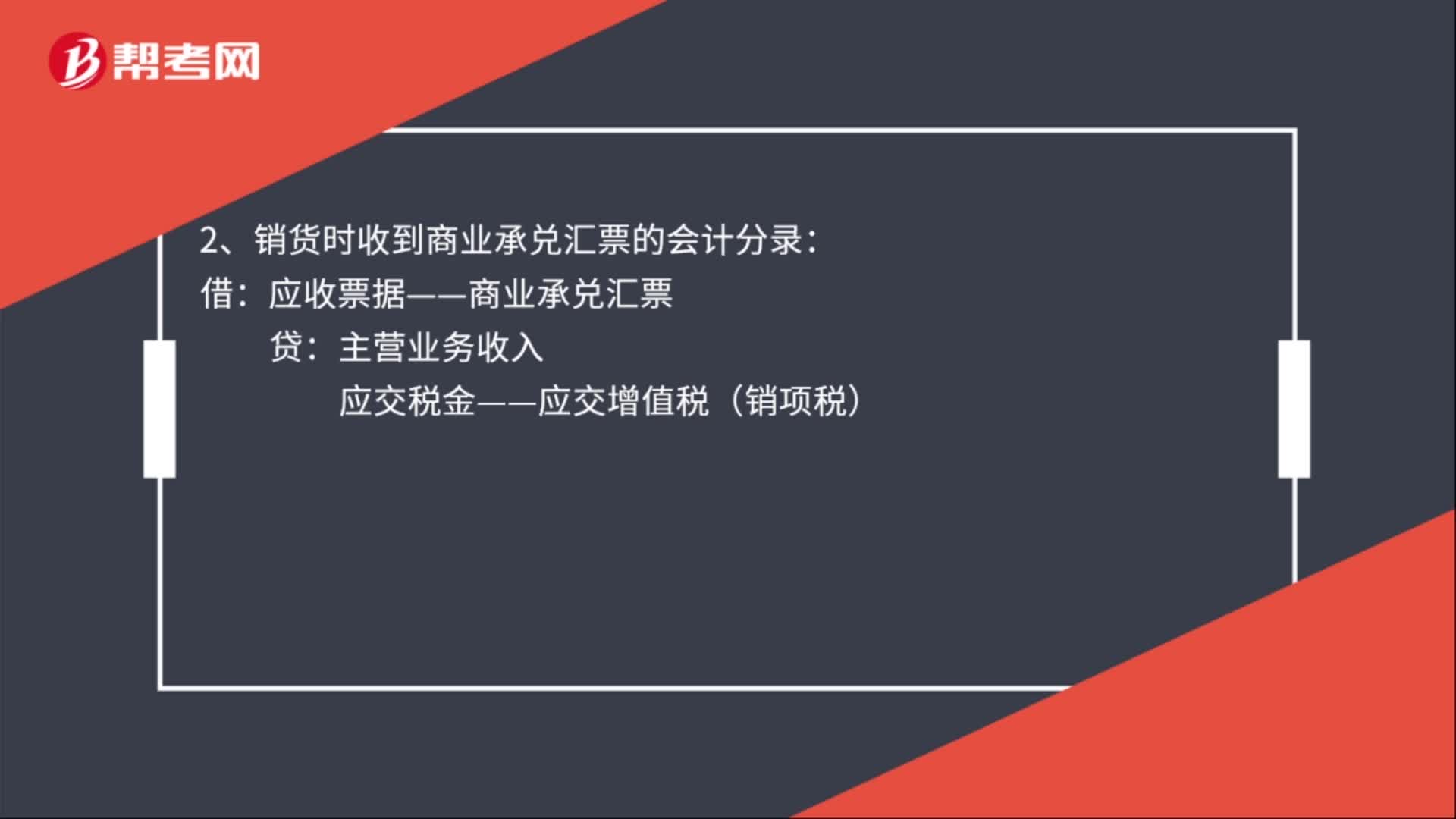

01:08商業(yè)承兌匯票屬于什么科目?:商業(yè)承兌匯票屬于什么科目?商業(yè)承兌匯票在支付時計入應付票據(jù)科目,收款時計入應收票據(jù)科目。商業(yè)承兌匯票的相關會計分錄如下:1、購貨時支付商業(yè)承兌匯票的會計分錄:應交稅金——應交增值稅(進項稅):應付票據(jù)——商業(yè)承兌匯票:2、銷貨時收到商業(yè)承兌匯票的會計分錄:應收票據(jù)——商業(yè)承兌匯票:貸:應交稅金——應交增值稅(銷項稅):3、商業(yè)承兌匯票貼現(xiàn)的會計分錄財務費用

00:34

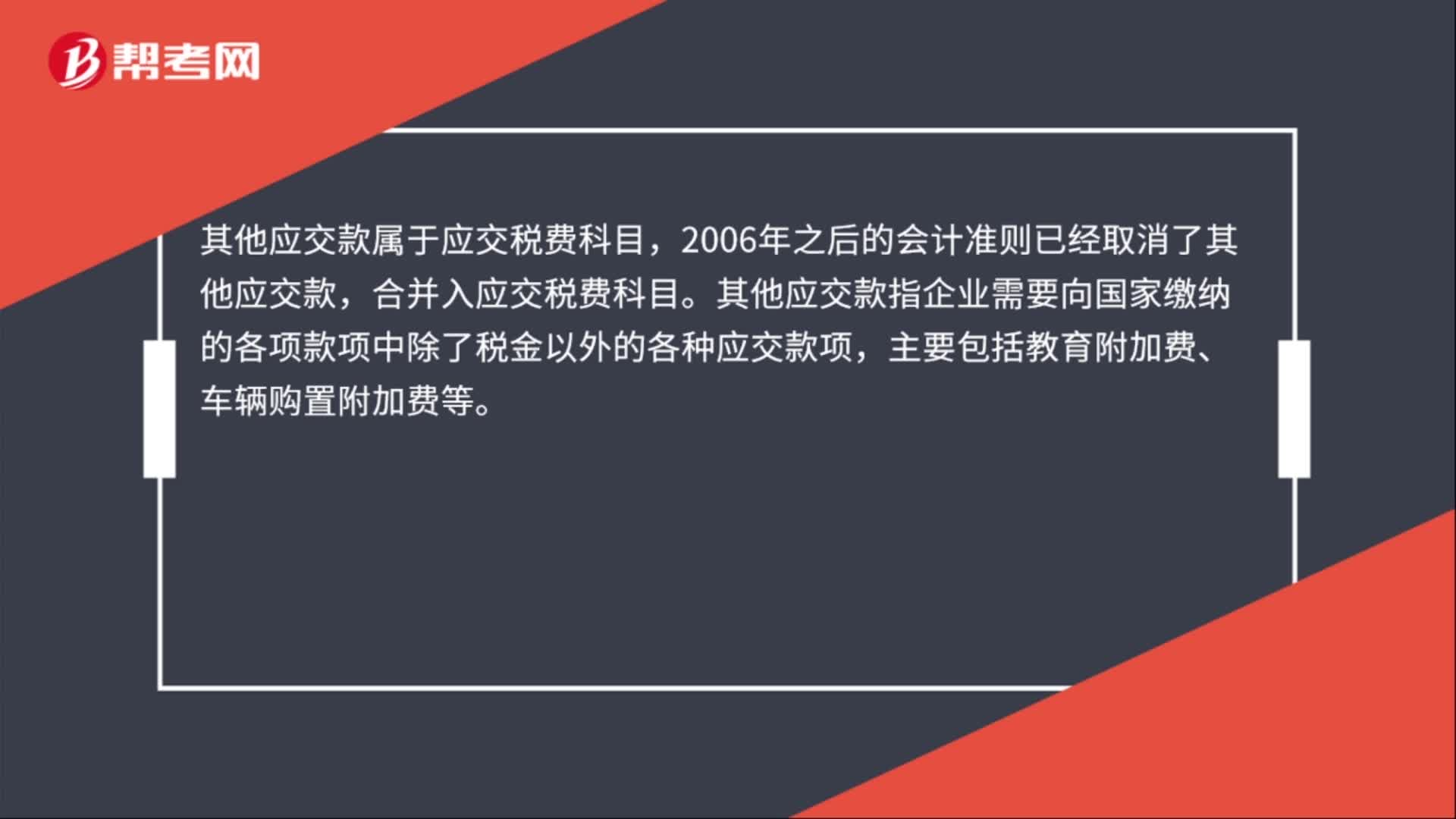

00:34其他應交款屬于什么科目?:其他應交款屬于什么科目?其他應交款屬于應交稅費科目,2006年之后的會計準則已經取消了其他應交款,合并入應交稅費科目。其他應交款指企業(yè)需要向國家繳納的各項款項中除了稅金以外的各種應交款項,主要包括教育附加費、車輛購置附加費等。

01:49

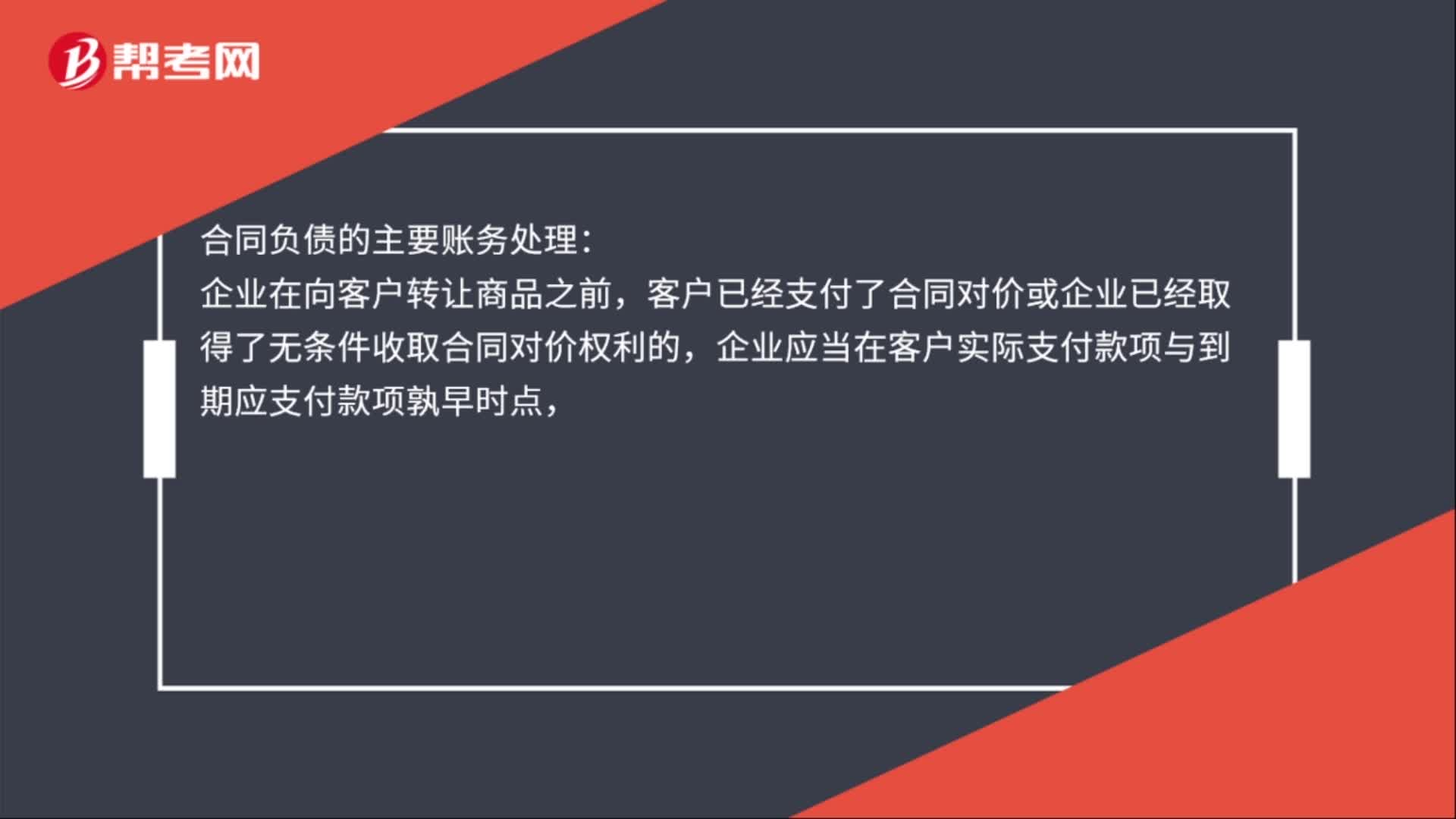

01:49合同負債屬于什么科目?:合同負債屬于什么科目?合同負債屬于負債類科目。合同負債核算企業(yè)已收或應收客戶對價而應向客戶轉讓商品的義務。合同負債應按合同進行明細核算。合同負債的主要賬務處理:客戶已經支付了合同對價或企業(yè)已經取得了無條件收取合同對價權利的,企業(yè)應當在客戶實際支付款項與到期應支付款項孰早時點,按照該已收或應收的金額,應收賬款“應收票據(jù)”企業(yè)向客戶轉讓相關商品時,貸記。

00:51

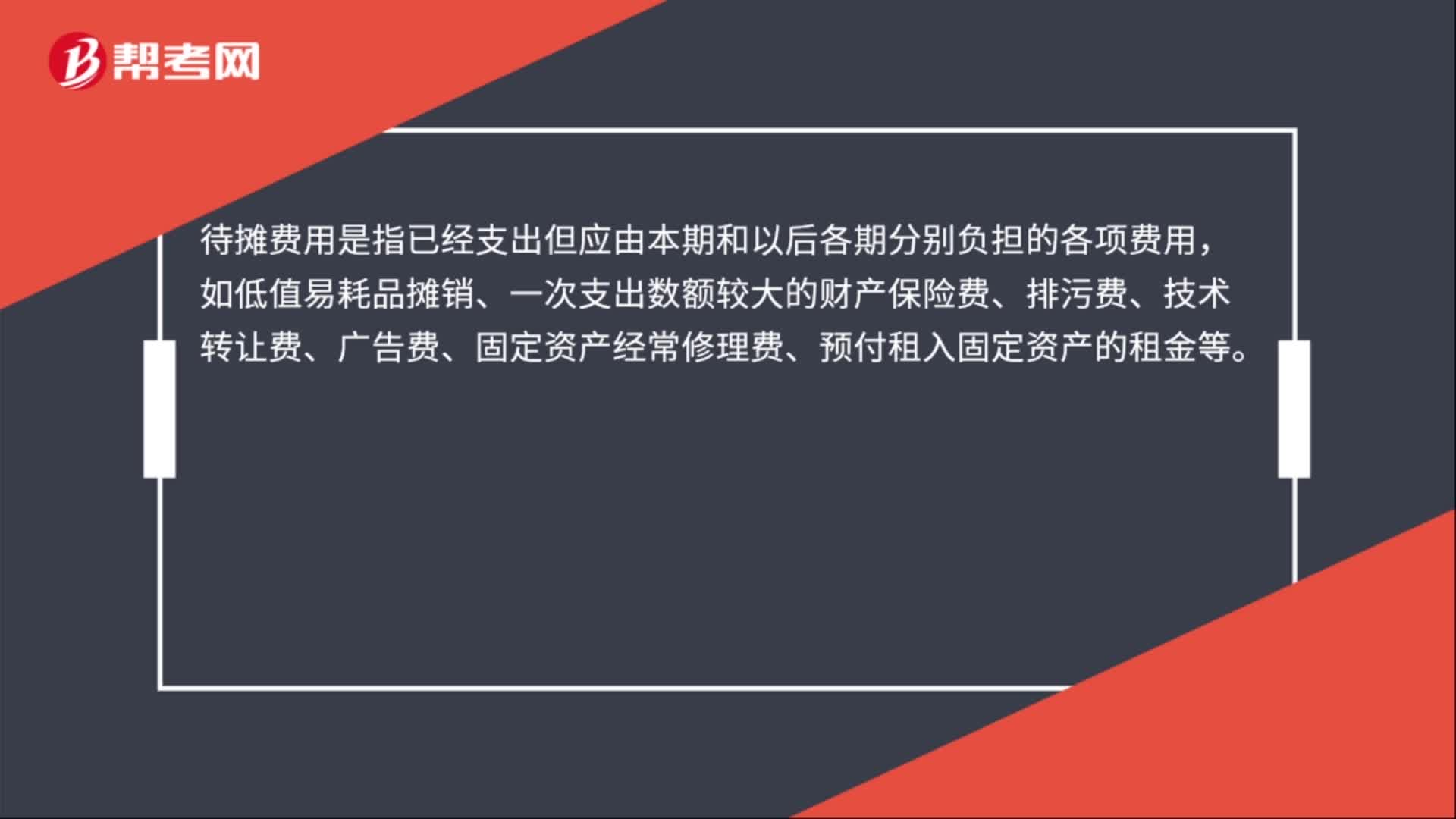

00:51待攤費用屬于什么科目?:待攤費用屬于什么科目?待攤費用屬于資產類科目,新會計準則取消了舊會計制度里面待攤費用和預提費用科目,一般發(fā)生類似的經濟業(yè)務都在其他應付款或預付賬款科目核算。待攤費用是指已經支出但應由本期和以后各期分別負擔的各項費用,如低值易耗品攤銷、一次支出數(shù)額較大的財產保險費、排污費、技術轉讓費、廣告費、固定資產經常修理費、預付租入固定資產的租金等。

00:28

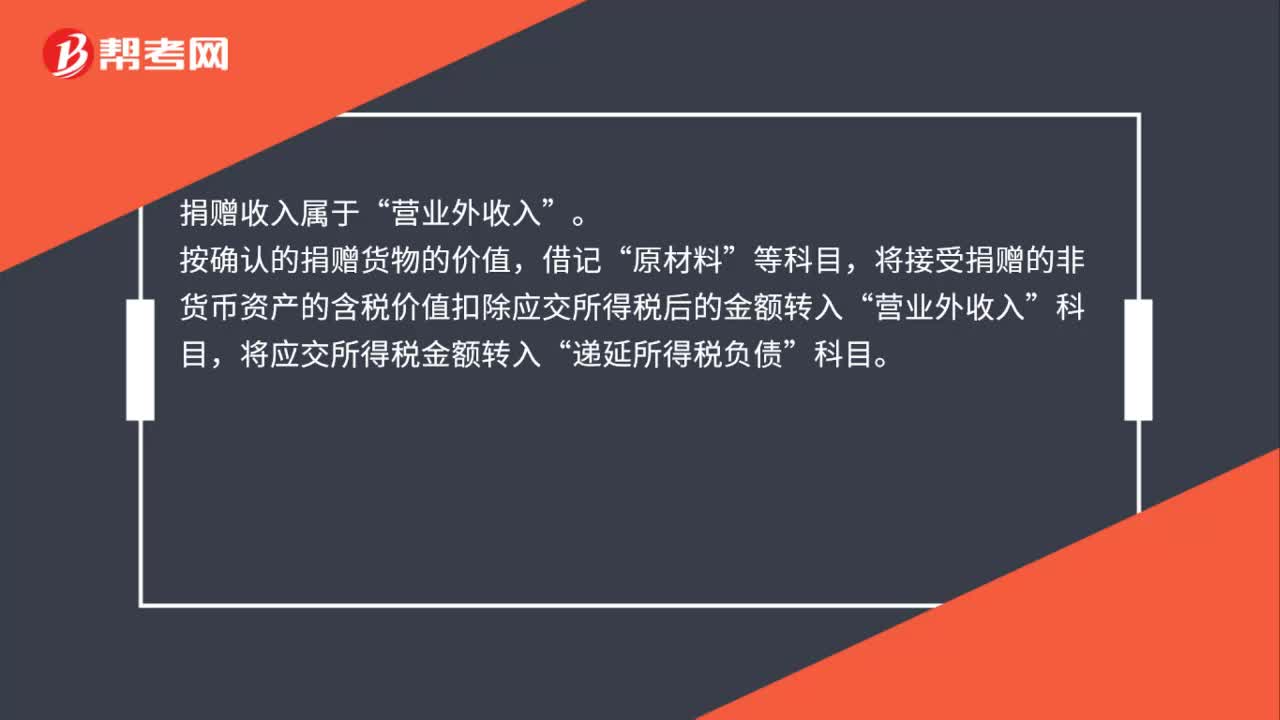

00:28捐贈收入屬于什么收入?:捐贈收入屬于什么收入?捐贈收入屬于“營業(yè)外收入”按確認的捐贈貨物的價值。借記,原材料“將接受捐贈的非貨幣資產的含稅價值扣除應交所得稅后的金額轉入,營業(yè)外收入“將應交所得稅金額轉入,遞延所得稅負債“科目”

00:26

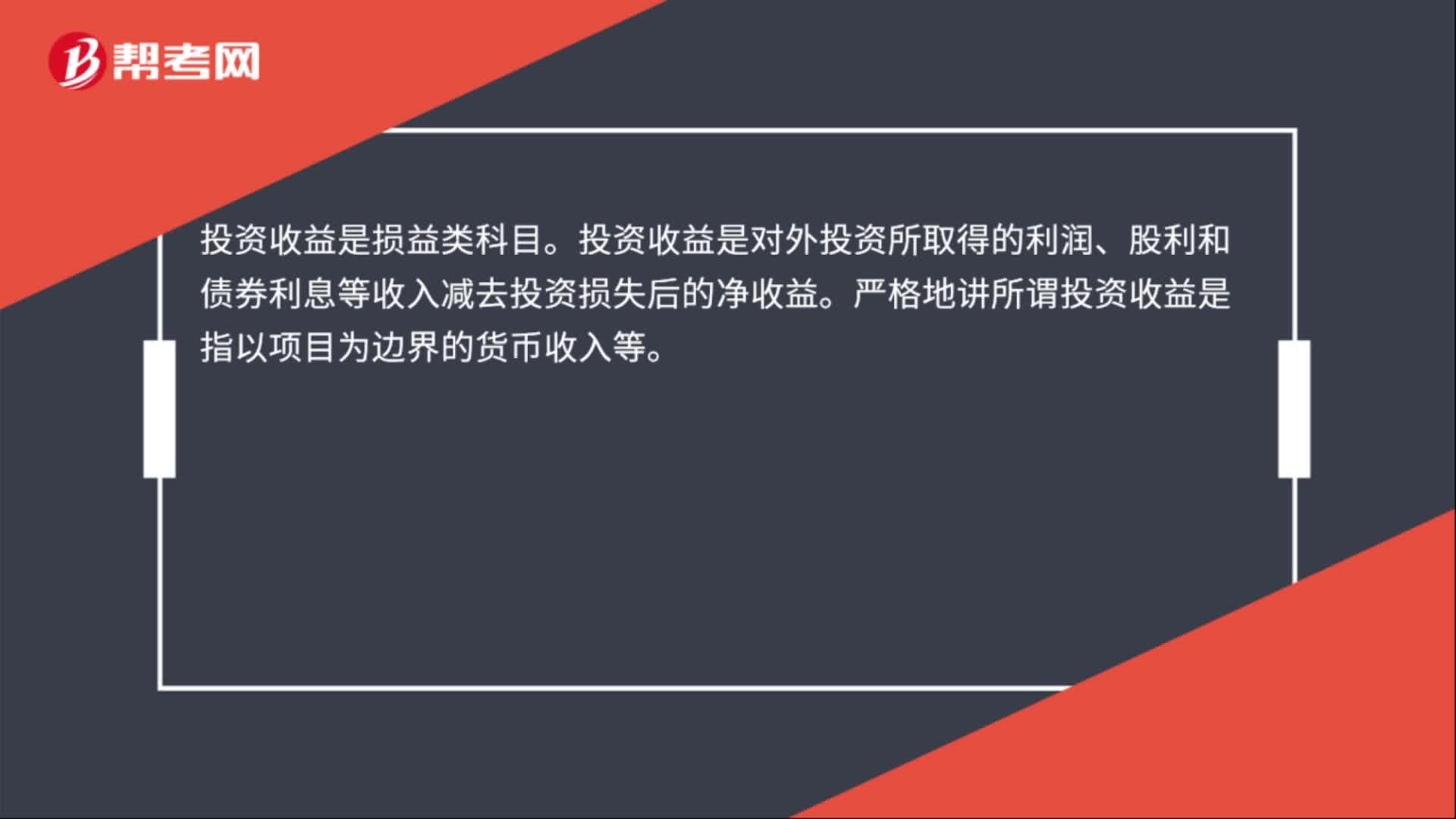

00:26投資損益屬于什么科目?:投資損益屬于什么科目?投資收益是損益類科目。投資收益是對外投資所取得的利潤、股利和債券利息等收入減去投資損失后的凈收益。嚴格地講所謂投資收益是指以項目為邊界的貨幣收入等。

00:43

00:43商譽減值損失是什么?:商譽減值損失是什么?商譽減值損失是可收回金額低于其賬面價值的,應當就其差額確認減值損失。減值損失金額應當先抵減分攤至資產組或者資產組組合中商譽的賬面價值,再根據(jù)資產組或者資產組組合中除商譽之外的其他各項資產的賬面價值所占比重,按比例抵減其他各項資產的賬面價值。

00:29

00:29資產處置損益屬于當期損益嗎?:資產處置損益屬于當期損益;資產處置損益是損益類科目,屬于直接計入當期損益的利得和損失,用來核算固定資產,無形資產等因出售,轉讓等原因,產生的處置利得或損失,影響營業(yè)利潤。

00:45

00:45什么是凈損失抵稅?:什么是凈損失抵稅?稅法殘值相當于是終結點的賬面價值,預計殘值相當于是終結點的變現(xiàn)價值,當賬面價值大于變現(xiàn)價值時,會產生變現(xiàn)損失,變現(xiàn)損失可以抵稅,作為現(xiàn)金流入,因此會導致終結點現(xiàn)金流量增加。當賬面價值小于變現(xiàn)價值時,會產生變現(xiàn)收益,變現(xiàn)收益納稅,作為現(xiàn)金流出,會導致終結點現(xiàn)金流量減少。

00:52

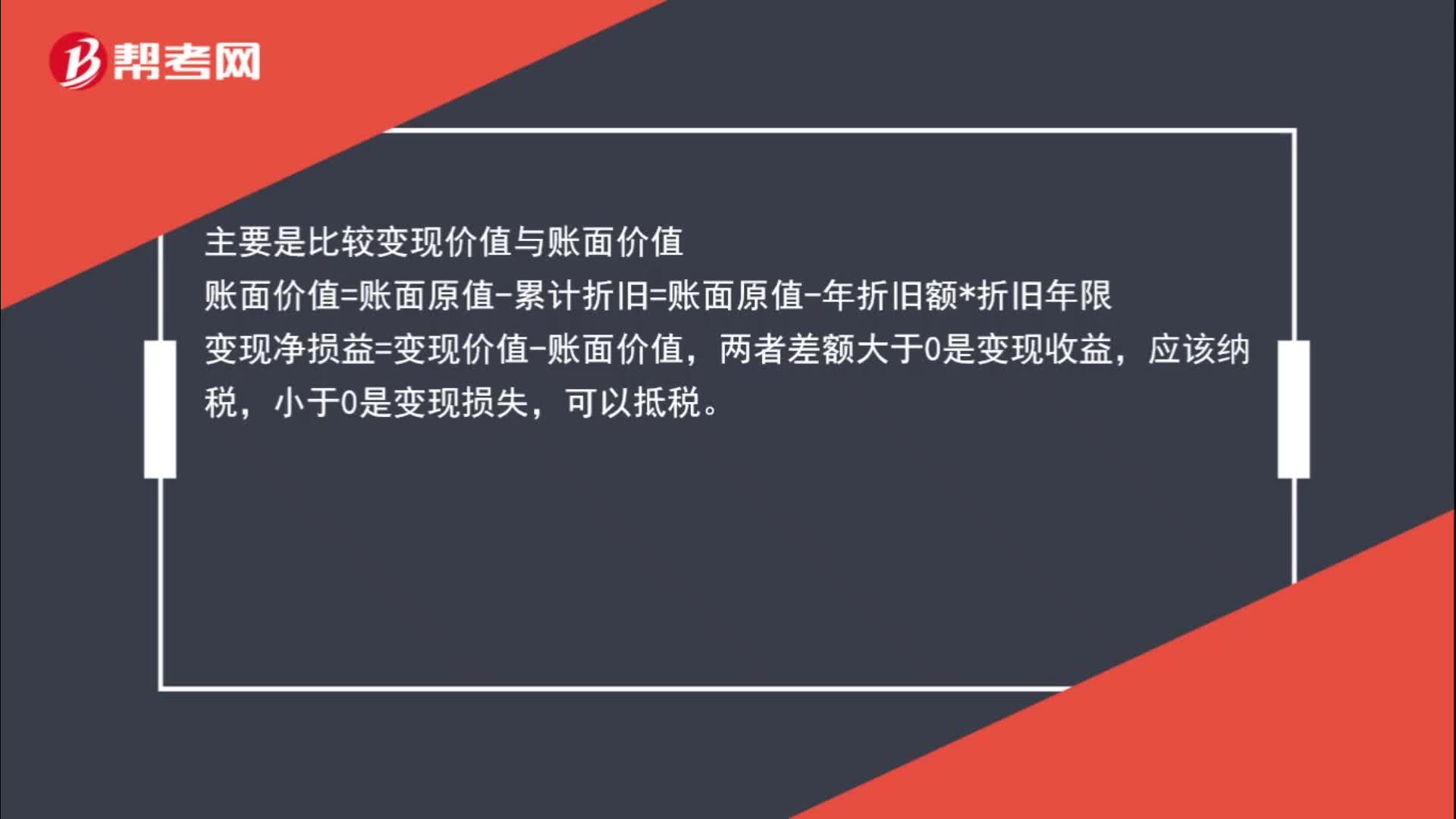

00:52怎么判斷是殘值損失抵稅呢?:怎么判斷是殘值損失抵稅呢?主要是比較變現(xiàn)價值與賬面價值,賬面價值=賬面原值-累計折舊=賬面原值-年折舊額*折舊年限,變現(xiàn)凈損益=變現(xiàn)價值-賬面價值,兩者差額大于0是變現(xiàn)收益,應該納稅。小于0是變現(xiàn)損失可以抵稅

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日