下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:29

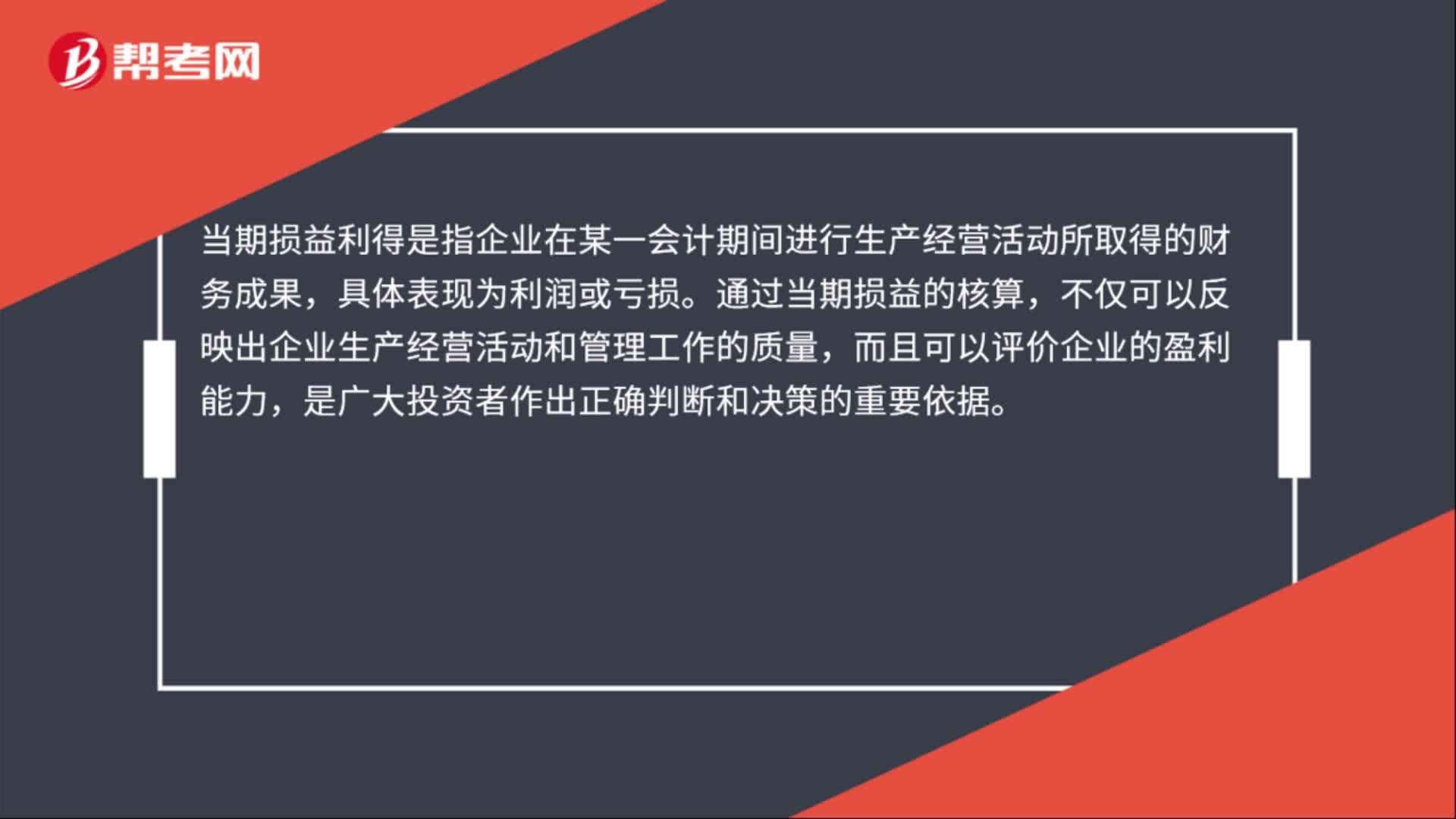

00:29資產(chǎn)處置損益屬于當(dāng)期損益嗎?:資產(chǎn)處置損益屬于當(dāng)期損益;資產(chǎn)處置損益是損益類科目,屬于直接計(jì)入當(dāng)期損益的利得和損失,用來核算固定資產(chǎn),無形資產(chǎn)等因出售,轉(zhuǎn)讓等原因,產(chǎn)生的處置利得或損失,影響營(yíng)業(yè)利潤(rùn)。

00:37

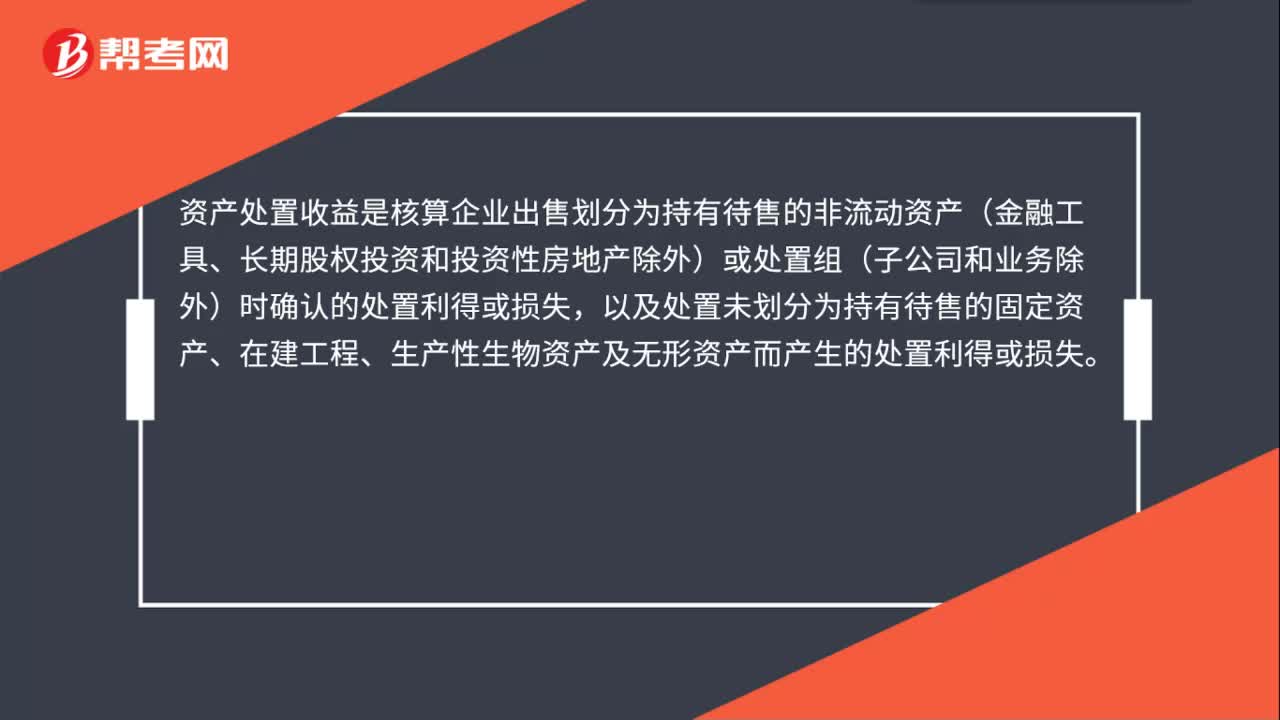

00:37資產(chǎn)處置收益是什么?:資產(chǎn)處置收益是什么?資產(chǎn)處置收益是核算企業(yè)出售劃分為持有待售的非流動(dòng)資產(chǎn)(金融工具、長(zhǎng)期股權(quán)投資和投資性房地產(chǎn)除外)或處置組(子公司和業(yè)務(wù)除外)時(shí)確認(rèn)的處置利得或損失,以及處置未劃分為持有待售的固定資產(chǎn)、在建工程、生產(chǎn)性生物資產(chǎn)及無形資產(chǎn)而產(chǎn)生的處置利得或損失。

00:24

00:24債務(wù)融資和權(quán)益融資的風(fēng)險(xiǎn)是什么?:債務(wù)融資和權(quán)益融資的風(fēng)險(xiǎn)是什么?債務(wù)融資風(fēng)險(xiǎn):財(cái)務(wù)風(fēng)險(xiǎn)大,籌集資金限制,限制條件多。權(quán)益融資風(fēng)險(xiǎn):成本較高,轉(zhuǎn)移企業(yè)的控制權(quán)。

00:57

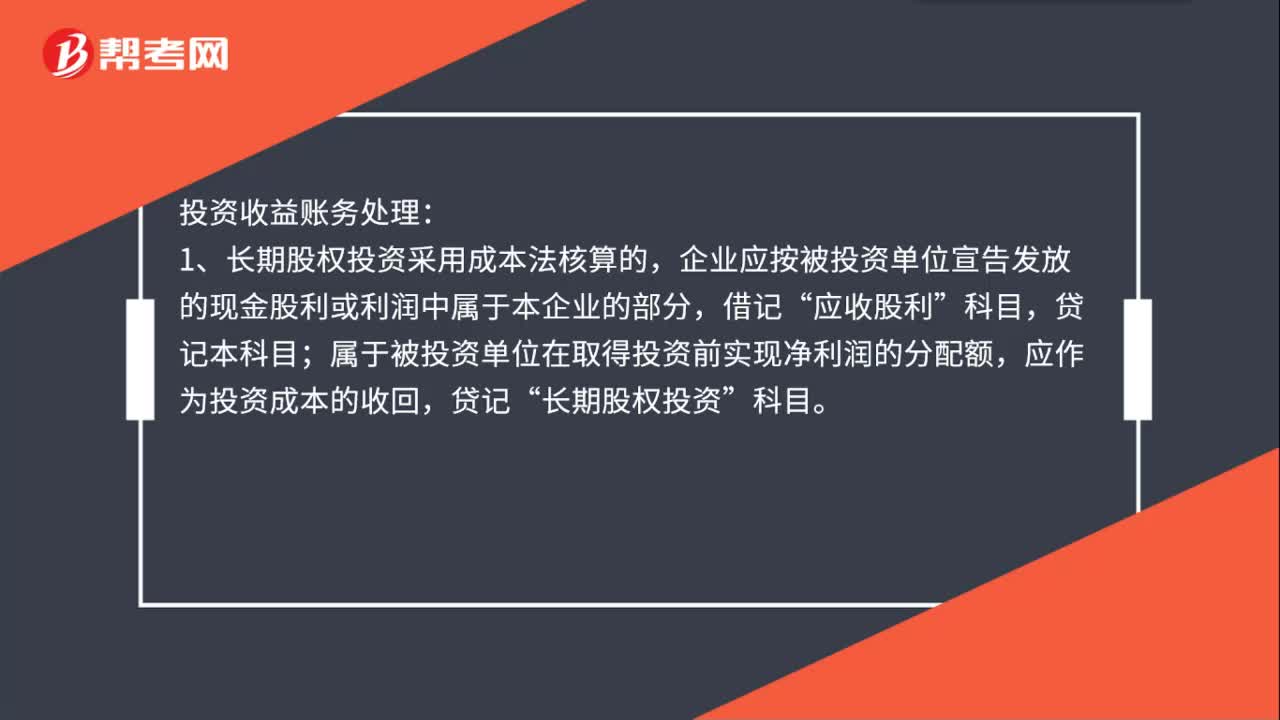

00:57投資收益賬務(wù)處理是什么?:投資收益賬務(wù)處理:1、長(zhǎng)期股權(quán)投資采用成本法核算的,企業(yè)應(yīng)按被投資單位宣告發(fā)放的現(xiàn)金股利或利潤(rùn)中屬于本企業(yè)的部分,應(yīng)收股利”屬于被投資單位在取得投資前實(shí)現(xiàn)凈利潤(rùn)的分配額,應(yīng)作為投資成本的收回,貸記“長(zhǎng)期股權(quán)投資”2、長(zhǎng)期股權(quán)投資采用權(quán)益法核算的,資產(chǎn)負(fù)債表日,應(yīng)按根據(jù)被投資單位實(shí)現(xiàn)的凈利潤(rùn)或經(jīng)調(diào)整的凈利潤(rùn)計(jì)算應(yīng)享有的份額,借記“長(zhǎng)期股權(quán)投資——損益調(diào)整”貸記本科目。

00:45

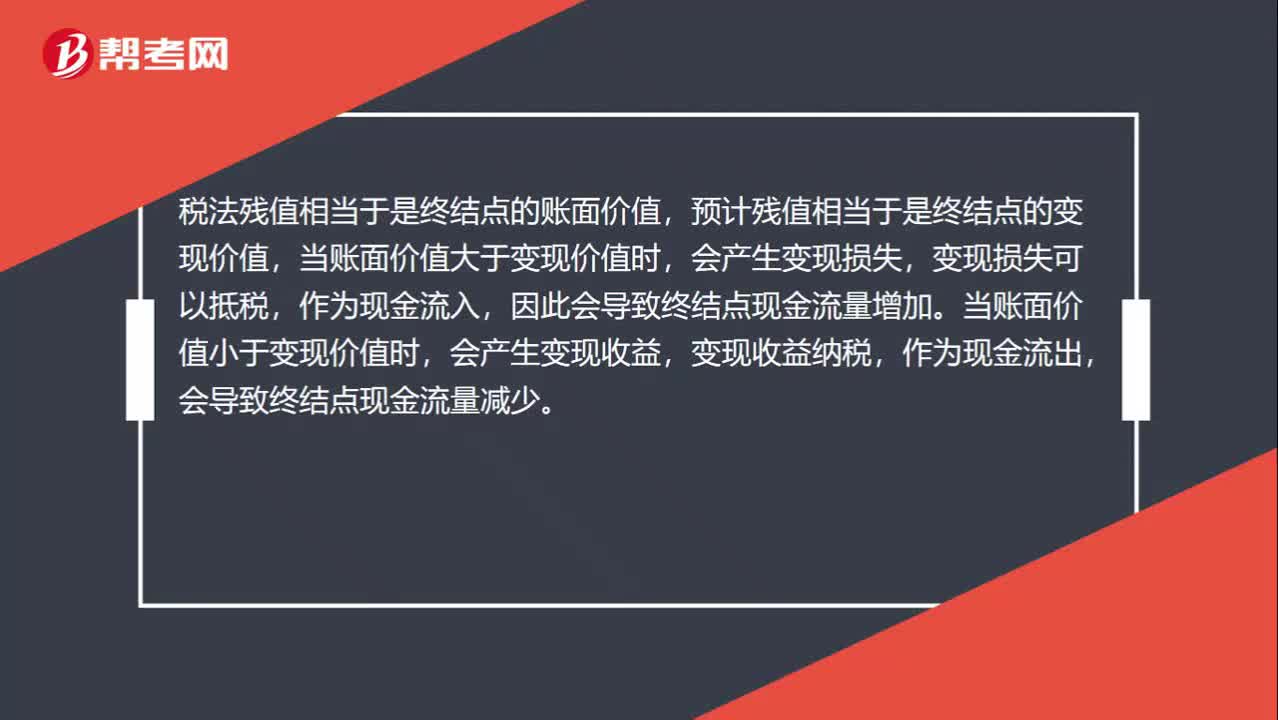

00:45什么是凈損失抵稅?:什么是凈損失抵稅?稅法殘值相當(dāng)于是終結(jié)點(diǎn)的賬面價(jià)值,預(yù)計(jì)殘值相當(dāng)于是終結(jié)點(diǎn)的變現(xiàn)價(jià)值,當(dāng)賬面價(jià)值大于變現(xiàn)價(jià)值時(shí),會(huì)產(chǎn)生變現(xiàn)損失,變現(xiàn)損失可以抵稅,作為現(xiàn)金流入,因此會(huì)導(dǎo)致終結(jié)點(diǎn)現(xiàn)金流量增加。當(dāng)賬面價(jià)值小于變現(xiàn)價(jià)值時(shí),會(huì)產(chǎn)生變現(xiàn)收益,變現(xiàn)收益納稅,作為現(xiàn)金流出,會(huì)導(dǎo)致終結(jié)點(diǎn)現(xiàn)金流量減少。

00:51

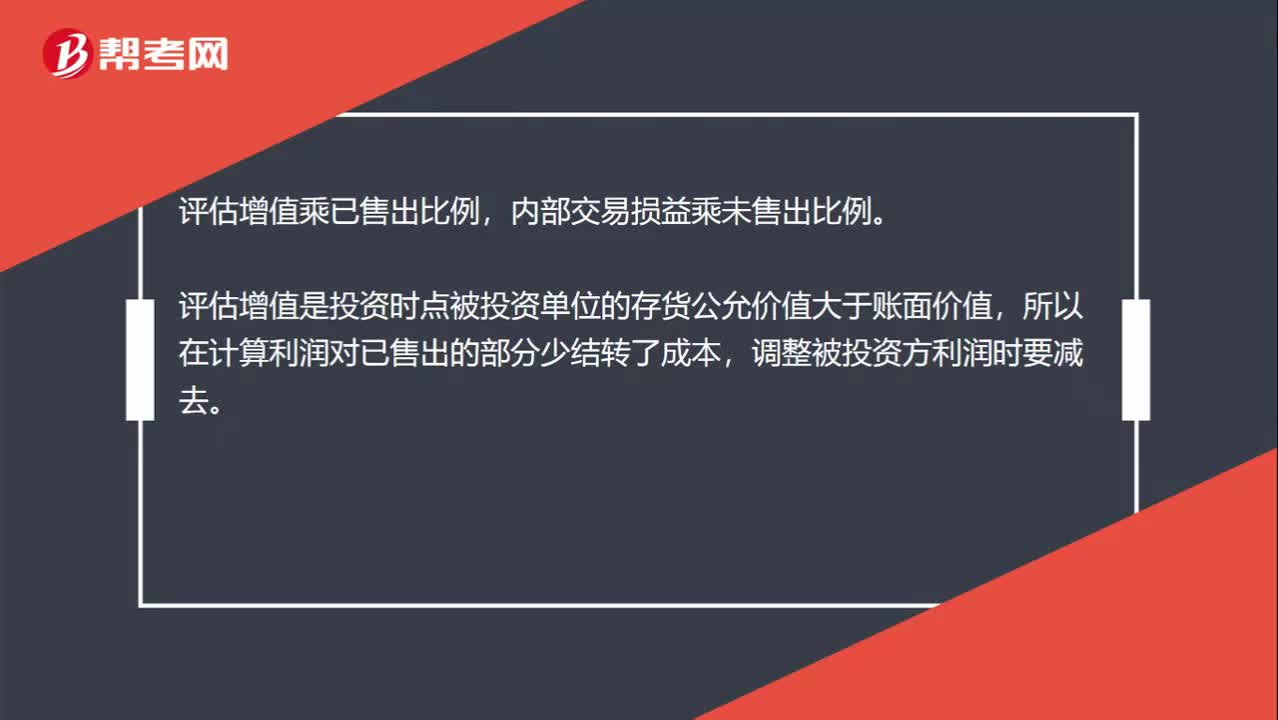

00:51什么時(shí)候用內(nèi)部交易損益x已售出比例和內(nèi)部交易損益x未售出比例?:什么時(shí)候用內(nèi)部交易損益x已售出比例和內(nèi)部交易損益x未售出比例?評(píng)估增值乘已售出比例,內(nèi)部交易損益乘未售出比例。評(píng)估增值是投資時(shí)點(diǎn)被投資單位的存貨公允價(jià)值大于賬面價(jià)值,所以在計(jì)算利潤(rùn)對(duì)已售出的部分少結(jié)轉(zhuǎn)了成本,內(nèi)部交易損益是投資以后發(fā)生的內(nèi)部交易,未售出的部分形成未實(shí)現(xiàn)內(nèi)部交易損益,調(diào)整被投資方利潤(rùn)時(shí)要減去。

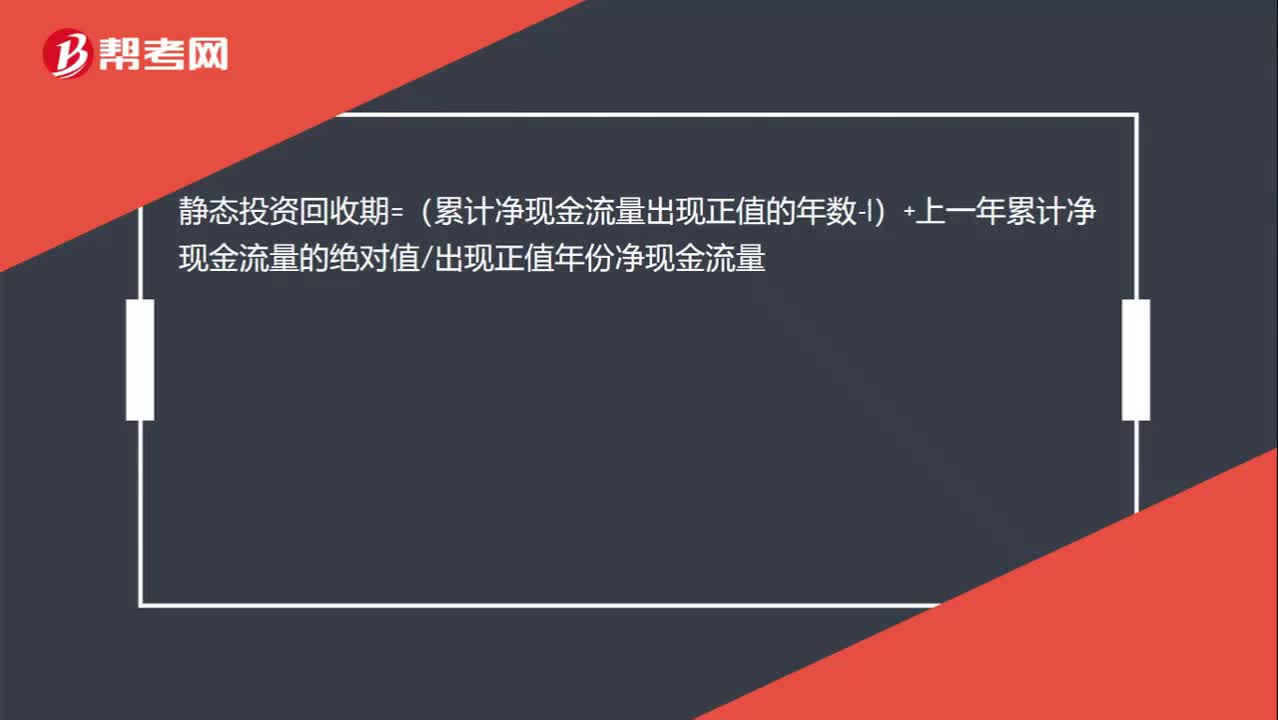

00:24

00:24靜態(tài)投資回收期的公式是什么?:靜態(tài)投資回收期=(累計(jì)凈現(xiàn)金流量出現(xiàn)正值的年數(shù)-1)+上一年累計(jì)凈現(xiàn)金流量的絕對(duì)值出現(xiàn)正值年份凈現(xiàn)金流量

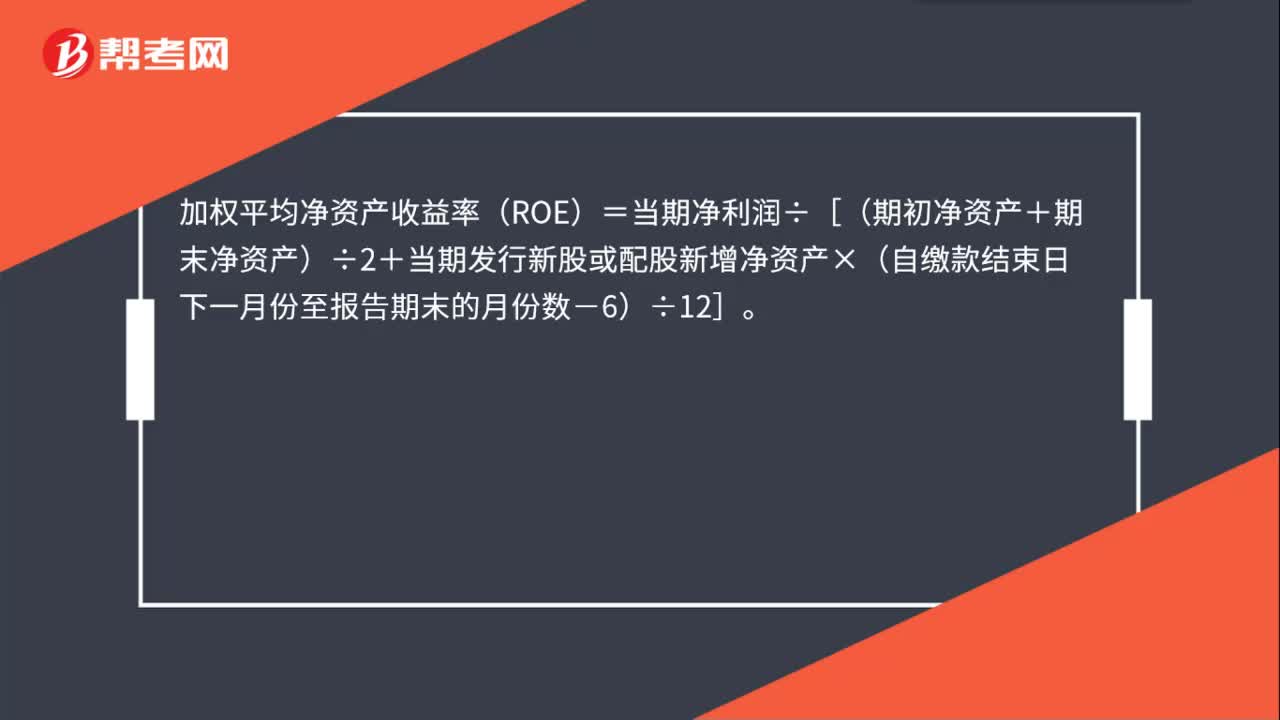

00:35

00:35加權(quán)平均凈資產(chǎn)收益率怎么計(jì)算?:加權(quán)平均凈資產(chǎn)收益率(ROE)=當(dāng)期凈利潤(rùn)÷[(期初凈資產(chǎn)+期末凈資產(chǎn))÷2+當(dāng)期發(fā)行新股或配股新增凈資產(chǎn)×(自繳款結(jié)束日下一月份至報(bào)告期末的月份數(shù)-6)÷12]。

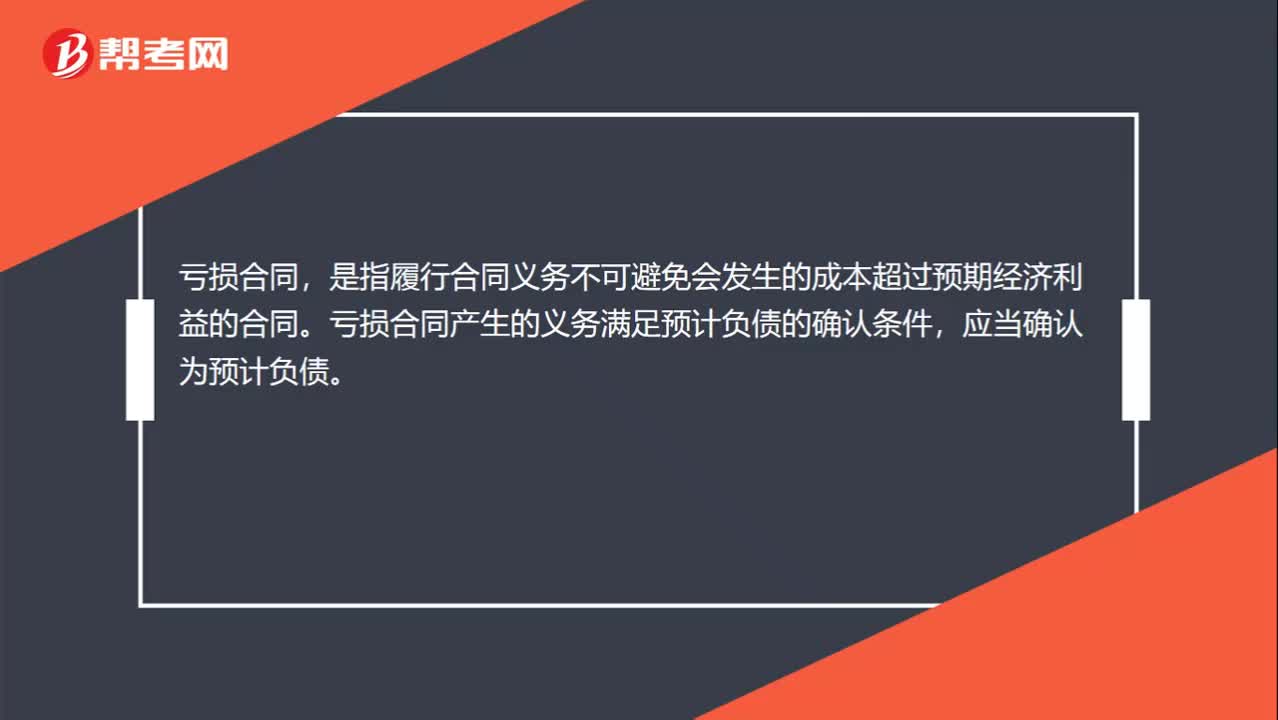

00:29

00:29虧損合同是什么?:虧損合同,是指履行合同義務(wù)不可避免會(huì)發(fā)生的成本超過預(yù)期經(jīng)濟(jì)利益的合同。虧損合同產(chǎn)生的義務(wù)滿足預(yù)計(jì)負(fù)債的確認(rèn)條件,應(yīng)當(dāng)確認(rèn)為預(yù)計(jì)負(fù)債。

00:22

00:22公允價(jià)值變動(dòng)損益的概念是什么?:公允價(jià)值變動(dòng)損益的概念是什么?公允價(jià)值變動(dòng)損益是指一項(xiàng)資產(chǎn)在取得之后的計(jì)量,即后續(xù)采用公允價(jià)值計(jì)量模式時(shí),期末資產(chǎn)賬面價(jià)值與其公允價(jià)值之間的差額。

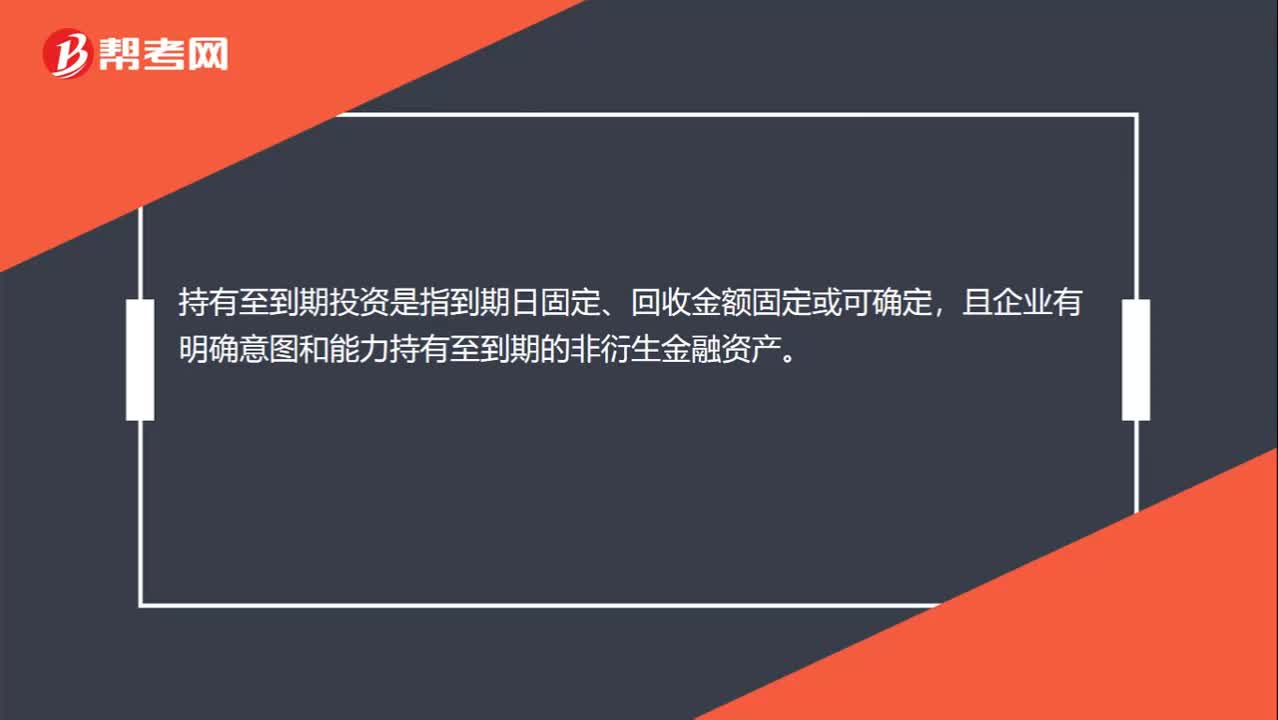

00:23

00:23持有至到期投資的概念是什么?:持有至到期投資的概念是什么?持有至到期投資是指到期日固定、回收金額固定或可確定,且企業(yè)有明確意圖和能力持有至到期的非衍生金融資產(chǎn)。

00:41

00:41以前年度損益調(diào)整賬務(wù)處理怎么做?:以前年度損益調(diào)整賬務(wù)處理怎么做?企業(yè)本年度發(fā)生的調(diào)整以前年度損益調(diào)整的事項(xiàng),科目核算,經(jīng)過調(diào)整后,應(yīng)將“以前年度損益調(diào)整”科目的余額轉(zhuǎn)入“利潤(rùn)分配——未分配利潤(rùn)”科目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日