下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:55

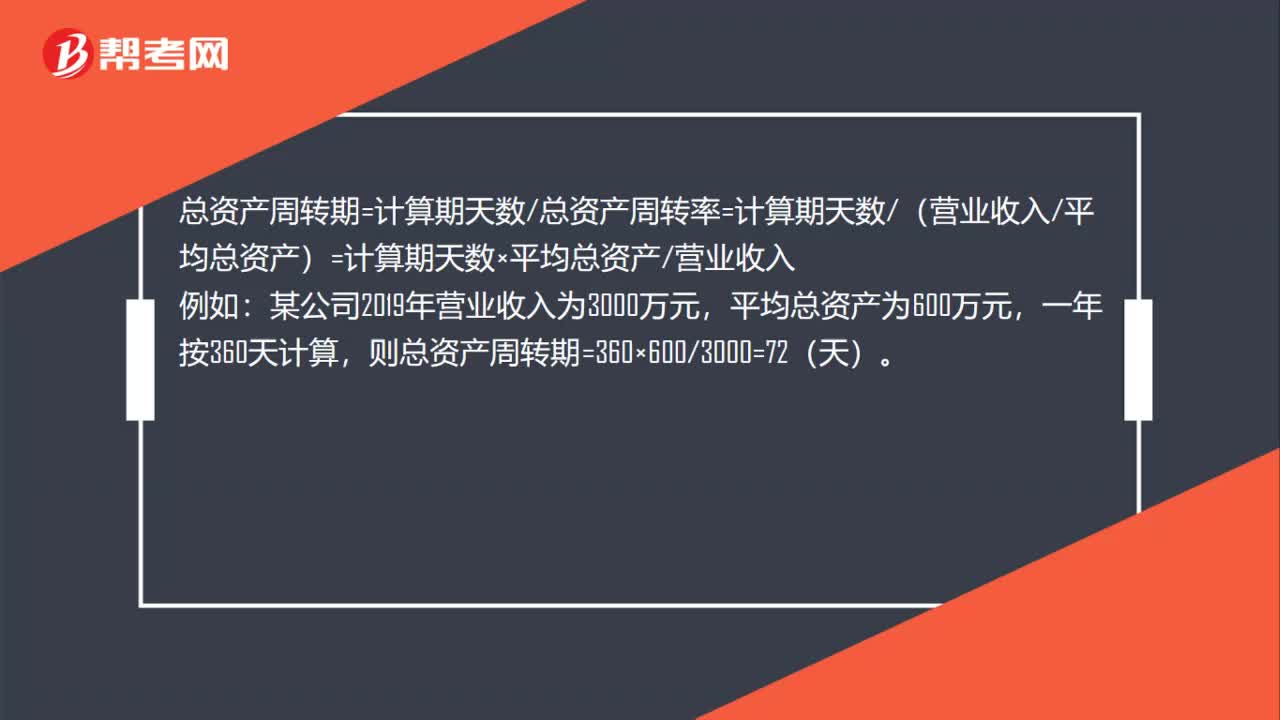

00:55總資產(chǎn)周轉(zhuǎn)期計(jì)算公式是什么?:總資產(chǎn)周轉(zhuǎn)期計(jì)算公式是什么?總資產(chǎn)周轉(zhuǎn)期=計(jì)算期天數(shù)總資產(chǎn)周轉(zhuǎn)率=計(jì)算期天數(shù)(營業(yè)收入平均總資產(chǎn))=計(jì)算期天數(shù)×平均總資產(chǎn)營業(yè)收入:例如,某公司2019年?duì)I業(yè)收入為3000萬元,平均總資產(chǎn)為600萬元,一年按360天計(jì)算。則總資產(chǎn)周轉(zhuǎn)期=360×6003000=72(天)

00:28

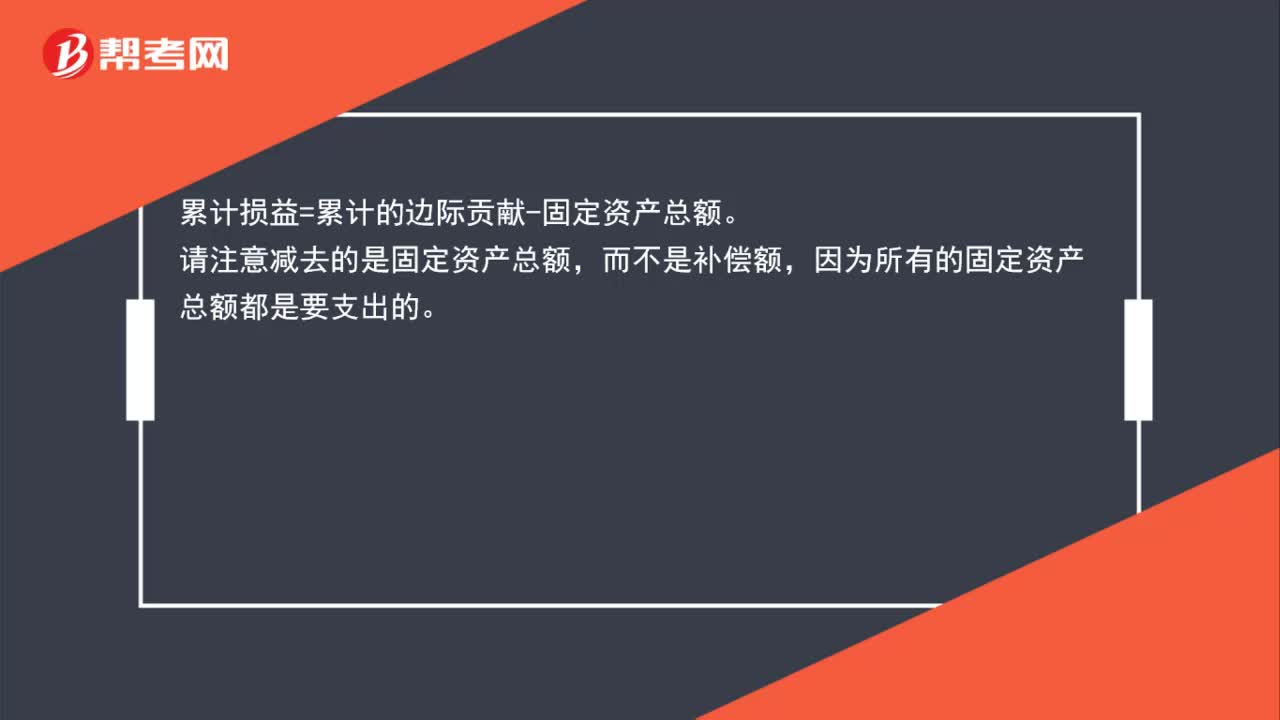

00:28累計(jì)損益怎么算?:累計(jì)損益怎么算?累計(jì)損益=累計(jì)的邊際貢獻(xiàn)-固定資產(chǎn)總額。請注意減去的是固定資產(chǎn)總額,而不是補(bǔ)償額,因?yàn)樗械墓潭ㄙY產(chǎn)總額都是要支出的。

02:05

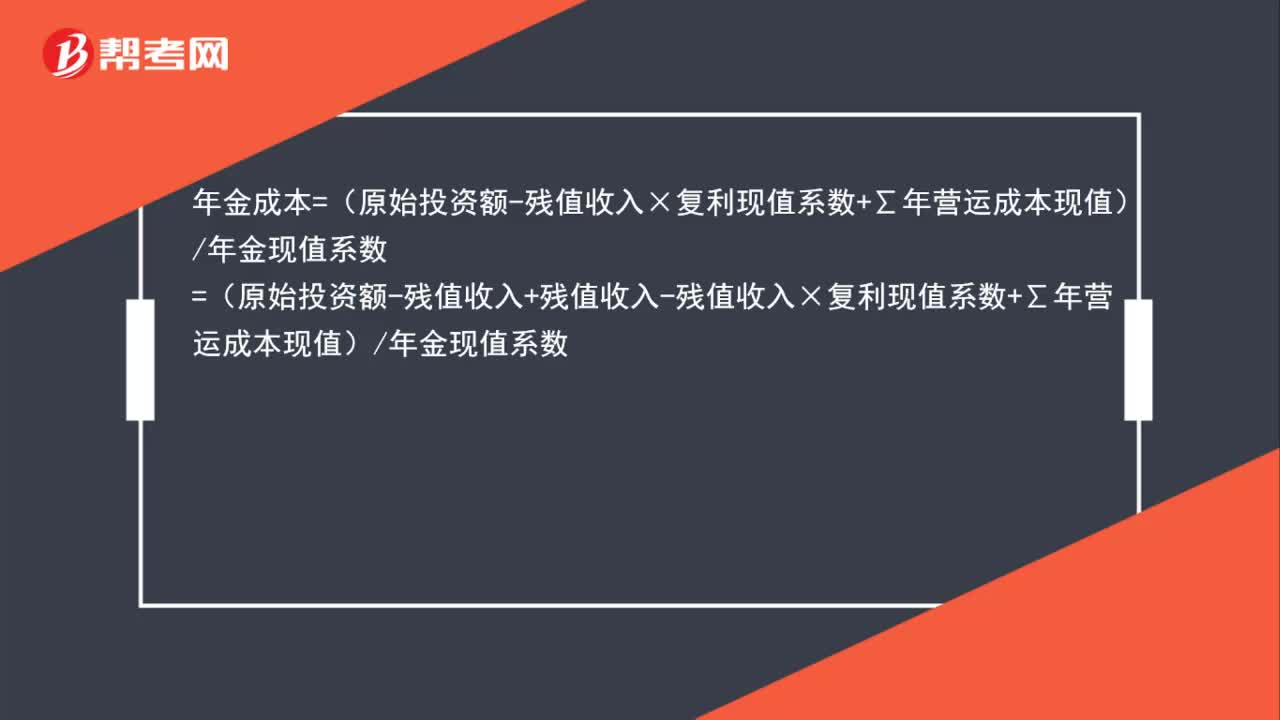

02:05年金成本的計(jì)算公式是什么?:年金成本=(原始投資額-殘值收入×復(fù)利現(xiàn)值系數(shù)+∑年?duì)I運(yùn)成本現(xiàn)值)年金現(xiàn)值系數(shù)=(原始投資額-殘值收入+殘值收入-殘值收入×復(fù)利現(xiàn)值系數(shù)+∑年?duì)I運(yùn)成本現(xiàn)值)年金現(xiàn)值系數(shù)=(原始投資額-殘值收入)年金現(xiàn)值系數(shù)+殘值收入×(1-復(fù)利現(xiàn)值系數(shù))年金現(xiàn)值系數(shù)+∑年?duì)I運(yùn)成本現(xiàn)值年金現(xiàn)值系數(shù)

00:27

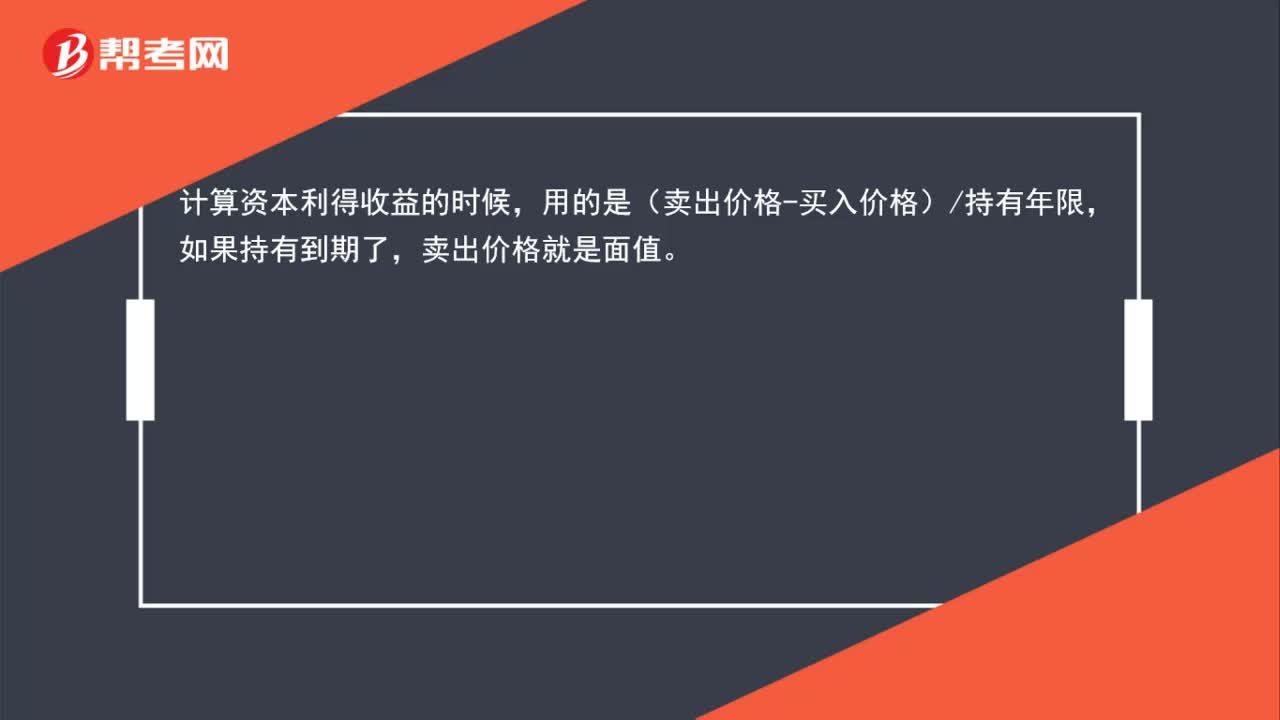

00:27投資收益率簡便算法的公式是什么?:投資收益率簡便算法的公式是什么?計(jì)算資本利得收益的時(shí)候,用的是(賣出價(jià)格-買入價(jià)格)持有年限,如果持有到期了,賣出價(jià)格就是面值。

00:29

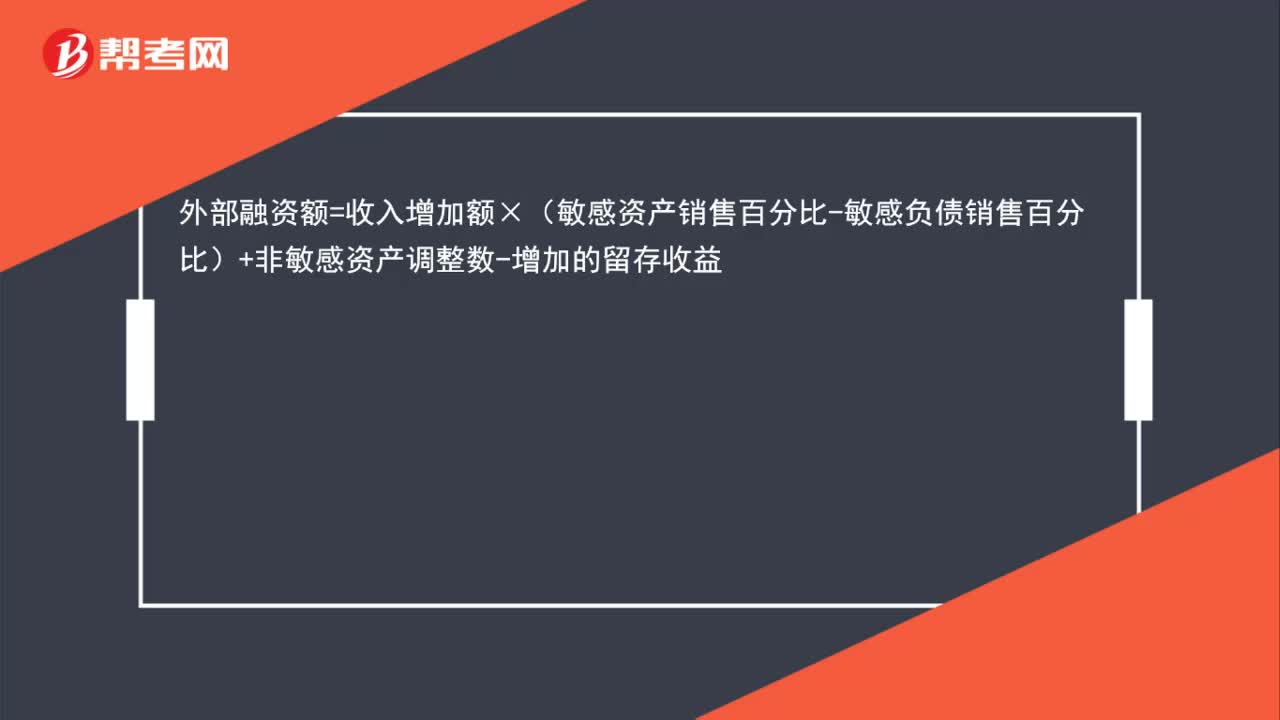

00:29外部融資額的計(jì)算公式是什么?:外部融資額=收入增加額×(敏感資產(chǎn)銷售百分比-敏感負(fù)債銷售百分比)+非敏感資產(chǎn)調(diào)整數(shù)-增加的留存收益

00:31

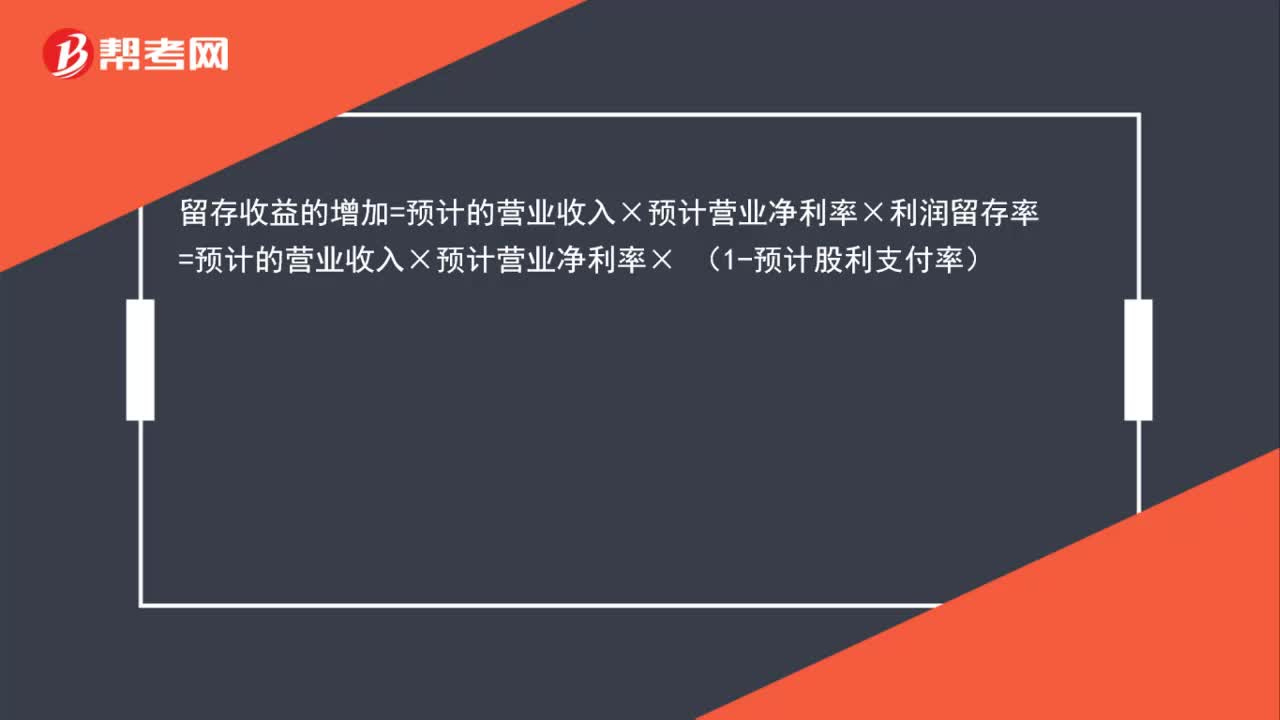

00:31增加的留存收益的計(jì)算公式是什么?:增加的留存收益的計(jì)算公式是什么?留存收益的增加=預(yù)計(jì)的營業(yè)收入×預(yù)計(jì)營業(yè)凈利率×利潤留存率=預(yù)計(jì)的營業(yè)收入×預(yù)計(jì)營業(yè)凈利率× (1-預(yù)計(jì)股利支付率)

00:17

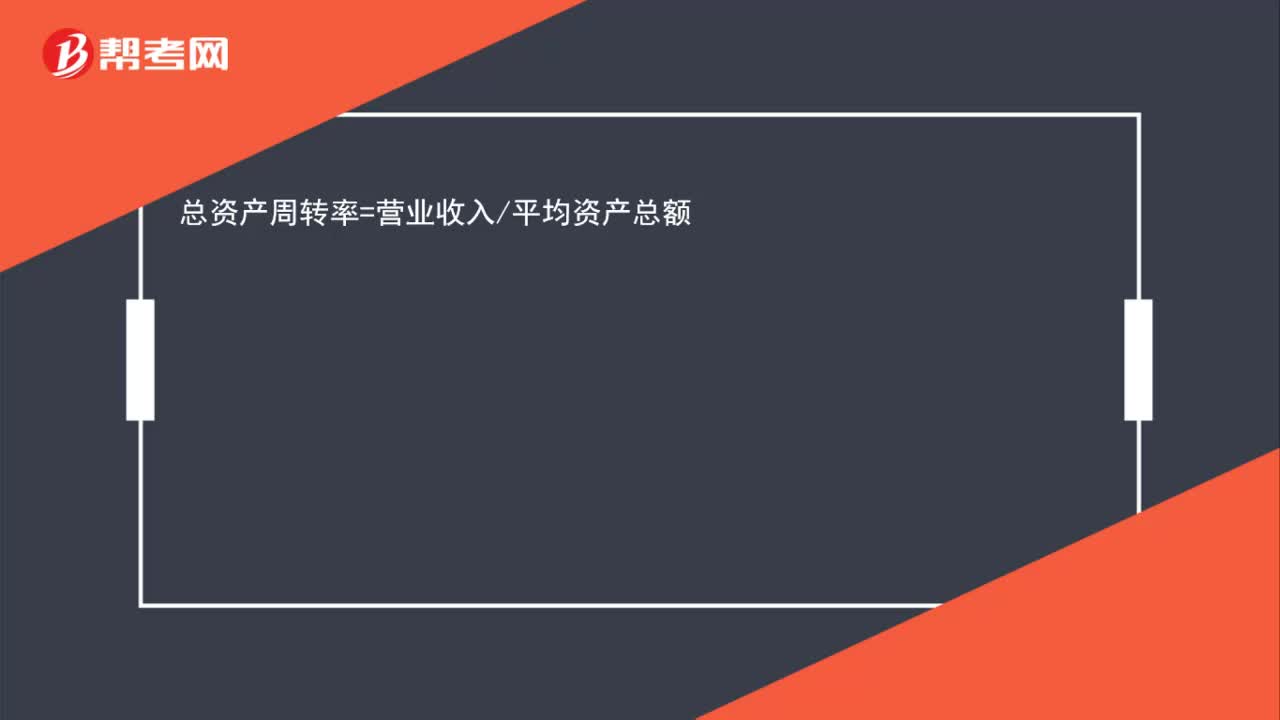

00:17總資產(chǎn)周轉(zhuǎn)率的計(jì)算公式是什么?:總資產(chǎn)周轉(zhuǎn)率=營業(yè)收入平均資產(chǎn)總額

00:42

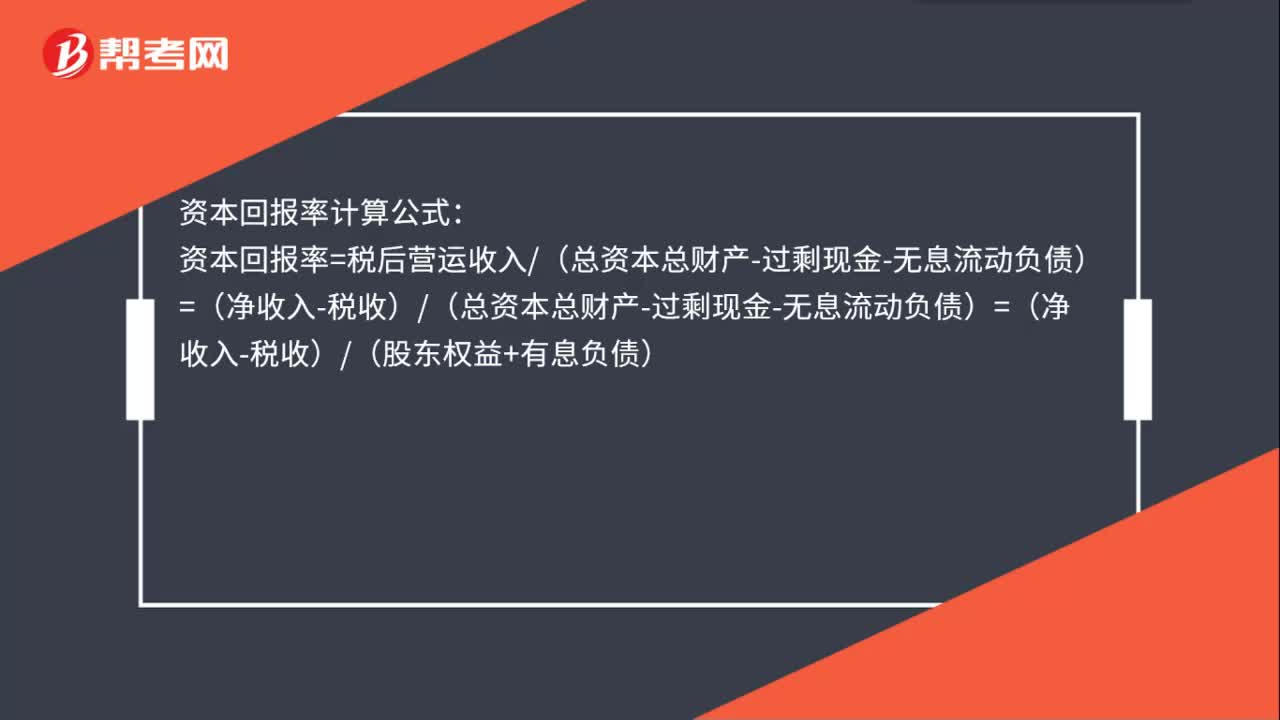

00:42資本回報(bào)率計(jì)算公式是什么?:資本回報(bào)率計(jì)算公式:資本回報(bào)率=稅后營運(yùn)收入(總資本總財(cái)產(chǎn)-過剩現(xiàn)金-無息流動負(fù)債)=(凈收入-稅收)(總資本總財(cái)產(chǎn)-過剩現(xiàn)金-無息流動負(fù)債)=(凈收入-稅收)(股東權(quán)益+有息負(fù)債)

00:25

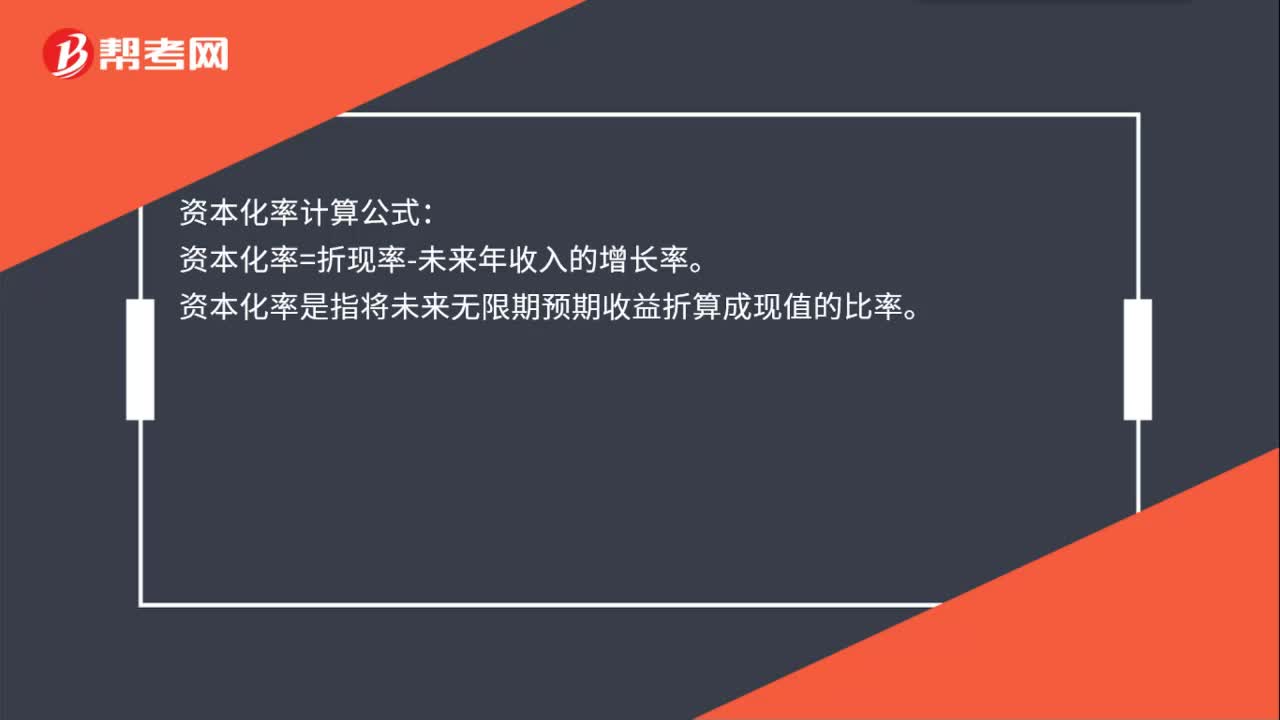

00:25資本化率計(jì)算公式是什么?:資本化率計(jì)算公式:資本化率=折現(xiàn)率-未來年收入的增長率。資本化率是指將未來無限期預(yù)期收益折算成現(xiàn)值的比率。

00:50

00:50庫存周轉(zhuǎn)率的計(jì)算公式是什么?:庫存周轉(zhuǎn)率計(jì)算公式:庫存周轉(zhuǎn)率=年度銷售產(chǎn)品成本當(dāng)年平均庫存價(jià)值。庫存周轉(zhuǎn)率是在某一時(shí)間段內(nèi)庫存貨物周轉(zhuǎn)的次數(shù)。是反映庫存周轉(zhuǎn)快慢程度的指標(biāo)。周轉(zhuǎn)率越大表明銷售情況越好。在物料保質(zhì)期及資金允許的條件下,可以適當(dāng)增加其庫存控制目標(biāo)天數(shù),以保證合理的庫存。反之,則可以適當(dāng)減少其庫存控制目標(biāo)天數(shù)。

00:31

00:31財(cái)務(wù)杠桿系數(shù)定義公式和計(jì)算公式是什么?:財(cái)務(wù)杠桿系數(shù)定義公式和計(jì)算公式是什么?財(cái)務(wù)杠桿系數(shù)=普通股盈余變動率息稅前利潤變動率,所以每股收益變動率=息稅前利潤變動率×財(cái)務(wù)杠桿系數(shù)。普通股盈余變動率就是每股收益變動率。

00:22

00:22公允價(jià)值變動損益的概念是什么?:公允價(jià)值變動損益的概念是什么?公允價(jià)值變動損益是指一項(xiàng)資產(chǎn)在取得之后的計(jì)量,即后續(xù)采用公允價(jià)值計(jì)量模式時(shí),期末資產(chǎn)賬面價(jià)值與其公允價(jià)值之間的差額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日