下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

09:08

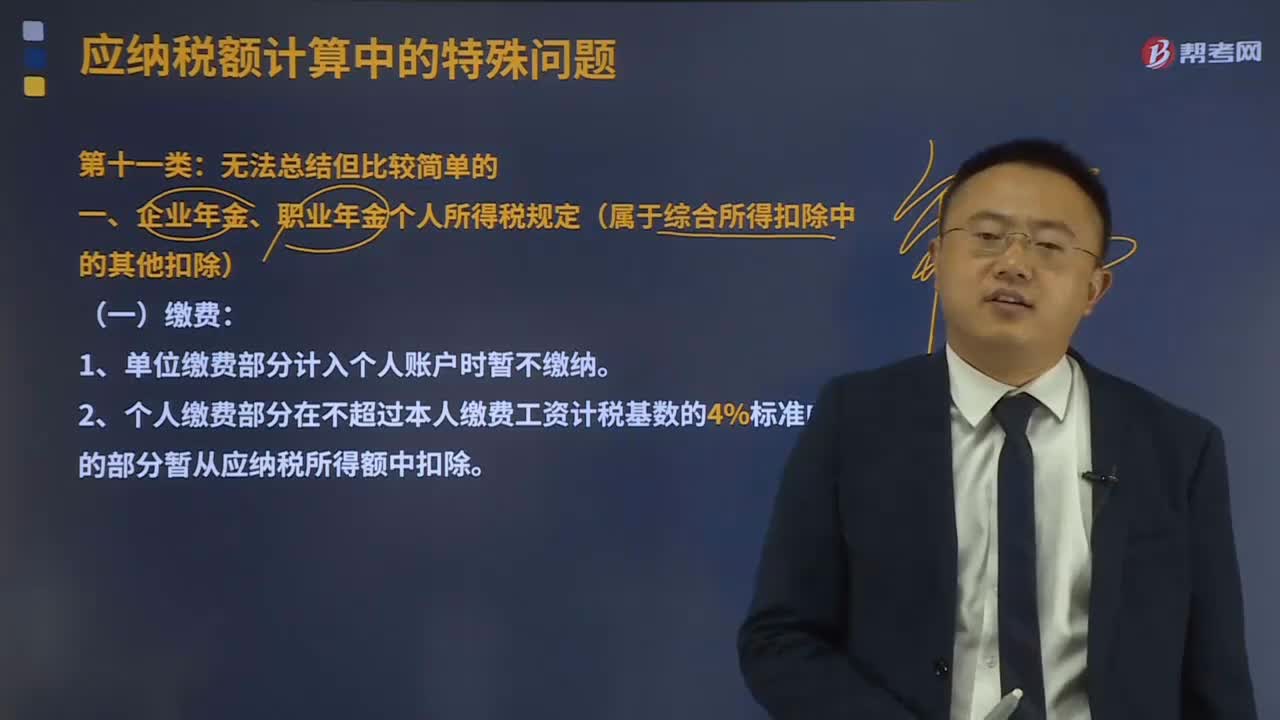

09:08企業(yè)年金、職業(yè)年金個人所得稅規(guī)定有什么?:一、企業(yè)年金、職業(yè)年金個人所得稅規(guī)定(屬于綜合所得扣除中的其他扣除):1、單位繳費(fèi)部分計(jì)入個人賬戶時暫不繳納。2、個人繳費(fèi)部分在不超過本人繳費(fèi)工資計(jì)稅基數(shù)的4%標(biāo)準(zhǔn)內(nèi)的部分暫從應(yīng)納稅所得額中扣除,企業(yè)年金月平均工資按國家統(tǒng)計(jì)局規(guī)定列入工資總額統(tǒng)計(jì)的項(xiàng)目計(jì)算。3、超過規(guī)定的標(biāo)準(zhǔn)繳付的年金單位繳費(fèi)和個人繳費(fèi)部分并入個人當(dāng)期工資薪金征稅:年金基金投資運(yùn)營收益分配計(jì)入個人賬戶時暫不繳納:

06:20

06:20應(yīng)納稅所得額應(yīng)該如何確定?:是指納稅人每一納稅年度的收入總額減去準(zhǔn)予扣除項(xiàng)目金額后的余額。納稅人應(yīng)納稅所得額的計(jì)算以權(quán)責(zé)發(fā)生制為原則,按照稅法規(guī)定計(jì)算出的應(yīng)納稅所得額與企業(yè)依據(jù)財(cái)務(wù)會計(jì)制度計(jì)算的會計(jì)所得額(會計(jì)利潤)往往不一致。居民個人取得綜合所得以每一納稅年度收入額減除費(fèi)用六萬元以及專項(xiàng)扣除、專項(xiàng)附加扣除和依法確定的其他扣除后的余額為應(yīng)納稅所得額。以每月收入額減除費(fèi)用五千元后的余額為應(yīng)納稅所得額;

04:31

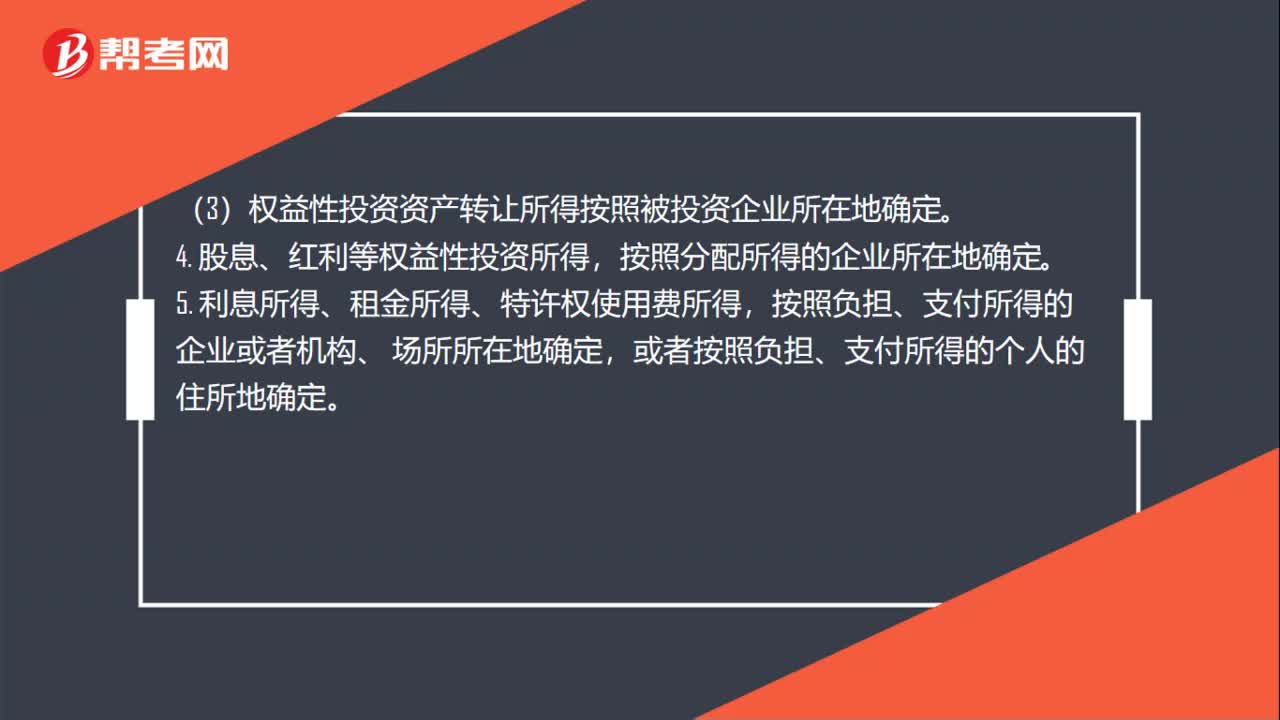

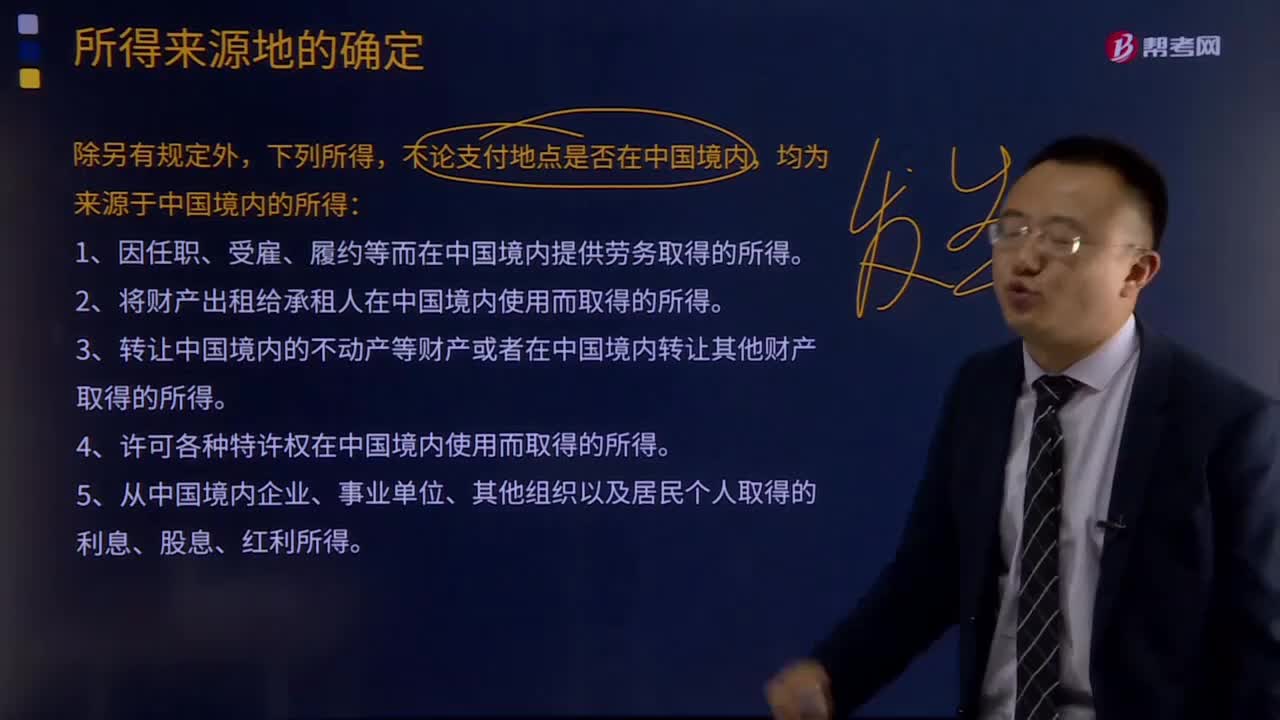

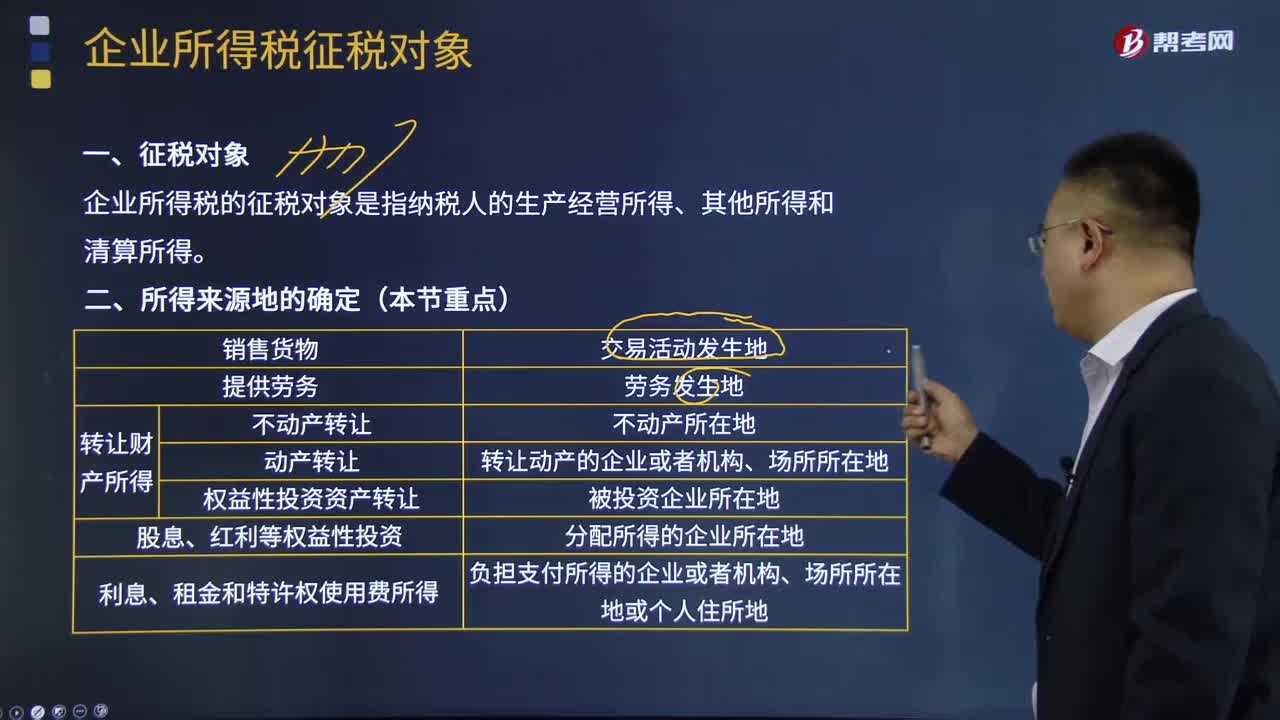

04:31所得來源地怎么確定?:1、因任職、受雇、履約等而在中國境內(nèi)提供勞務(wù)取得的所得。2、將財(cái)產(chǎn)出租給承租人在中國境內(nèi)使用而取得的所得。3、轉(zhuǎn)讓中國境內(nèi)的不動產(chǎn)等財(cái)產(chǎn)或者在中國境內(nèi)轉(zhuǎn)讓其他財(cái)產(chǎn)取得的所得。5、從中國境內(nèi)企業(yè)、事業(yè)單位、其他組織以及居民個人取得的利息、股息、紅利所得。企業(yè)所得稅所得來源地的確定:(2)動產(chǎn)轉(zhuǎn)讓所得按照轉(zhuǎn)讓動產(chǎn)的企業(yè)或者機(jī)構(gòu)、場所所在地確定。(3)權(quán)益性投資資產(chǎn)轉(zhuǎn)讓所得按照被投資企業(yè)所在地確定。

08:53

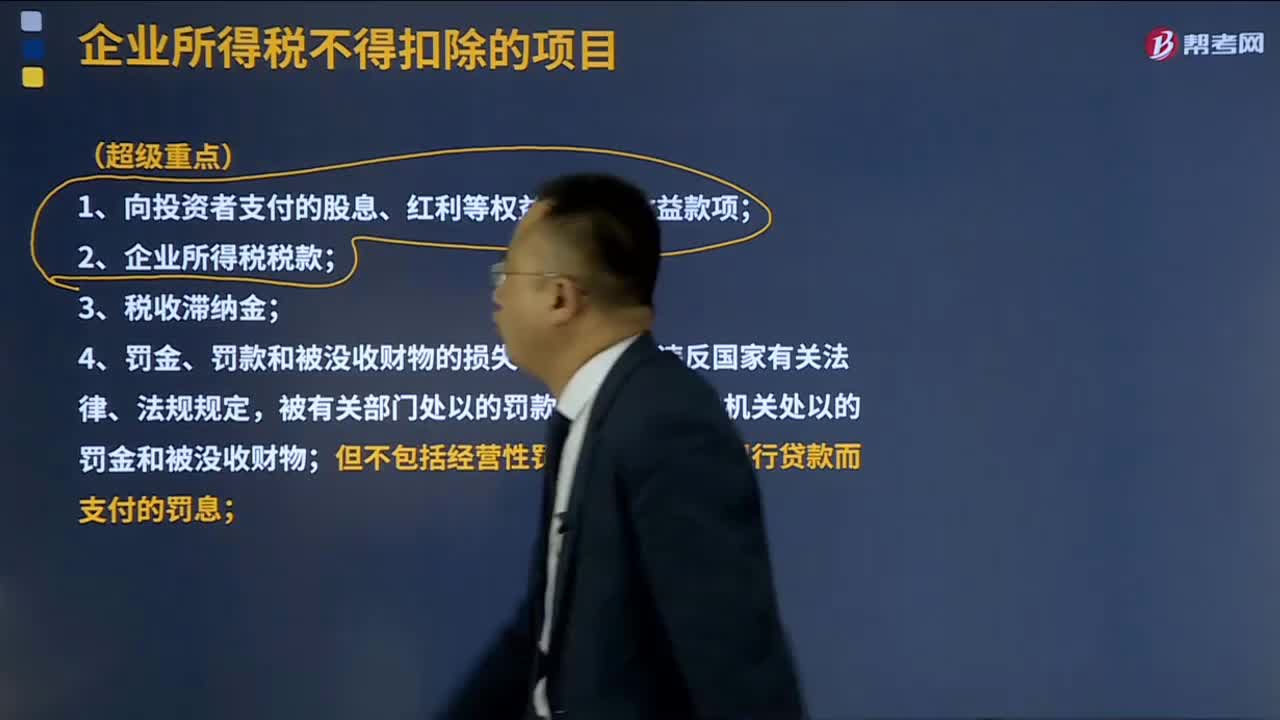

08:53企業(yè)所得稅不得扣除的項(xiàng)目有哪些?:企業(yè)所得稅里面準(zhǔn)予扣除的項(xiàng)目指的是在計(jì)算企業(yè)所得稅應(yīng)納所得額前可以扣除的項(xiàng)目,不得扣除指的是不允許在計(jì)算企業(yè)所得稅應(yīng)納所得額前來扣除,是指不符合國務(wù)院財(cái)政、稅務(wù)主管部門規(guī)定的各項(xiàng)資產(chǎn)減值準(zhǔn)備、風(fēng)險(xiǎn)準(zhǔn)備等準(zhǔn)備金支出;8、企業(yè)之間支付的管理費(fèi)、企業(yè)內(nèi)營業(yè)機(jī)構(gòu)之間支付的租金和特許權(quán)使用費(fèi),【2017年注冊會計(jì)師考試真題】下列支出在計(jì)算企業(yè)所得稅納稅所得額時。A.企業(yè)內(nèi)營業(yè)機(jī)構(gòu)之間發(fā)生的租金支出。

10:53

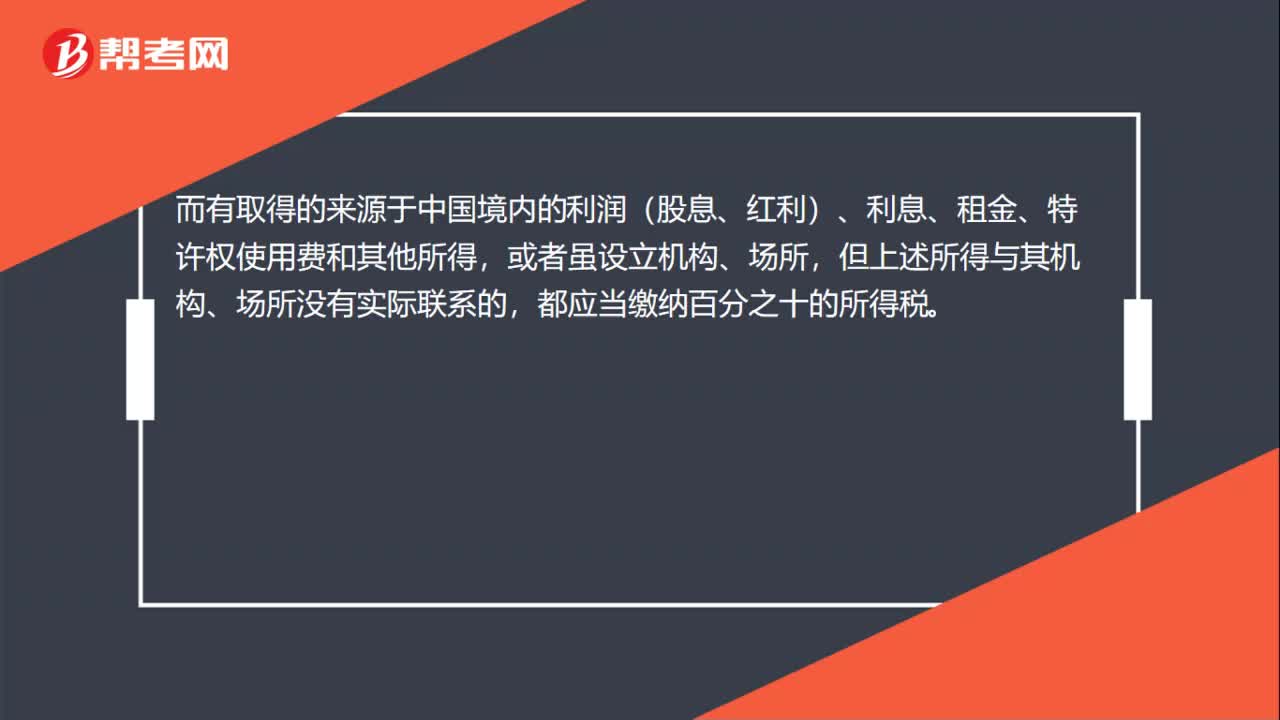

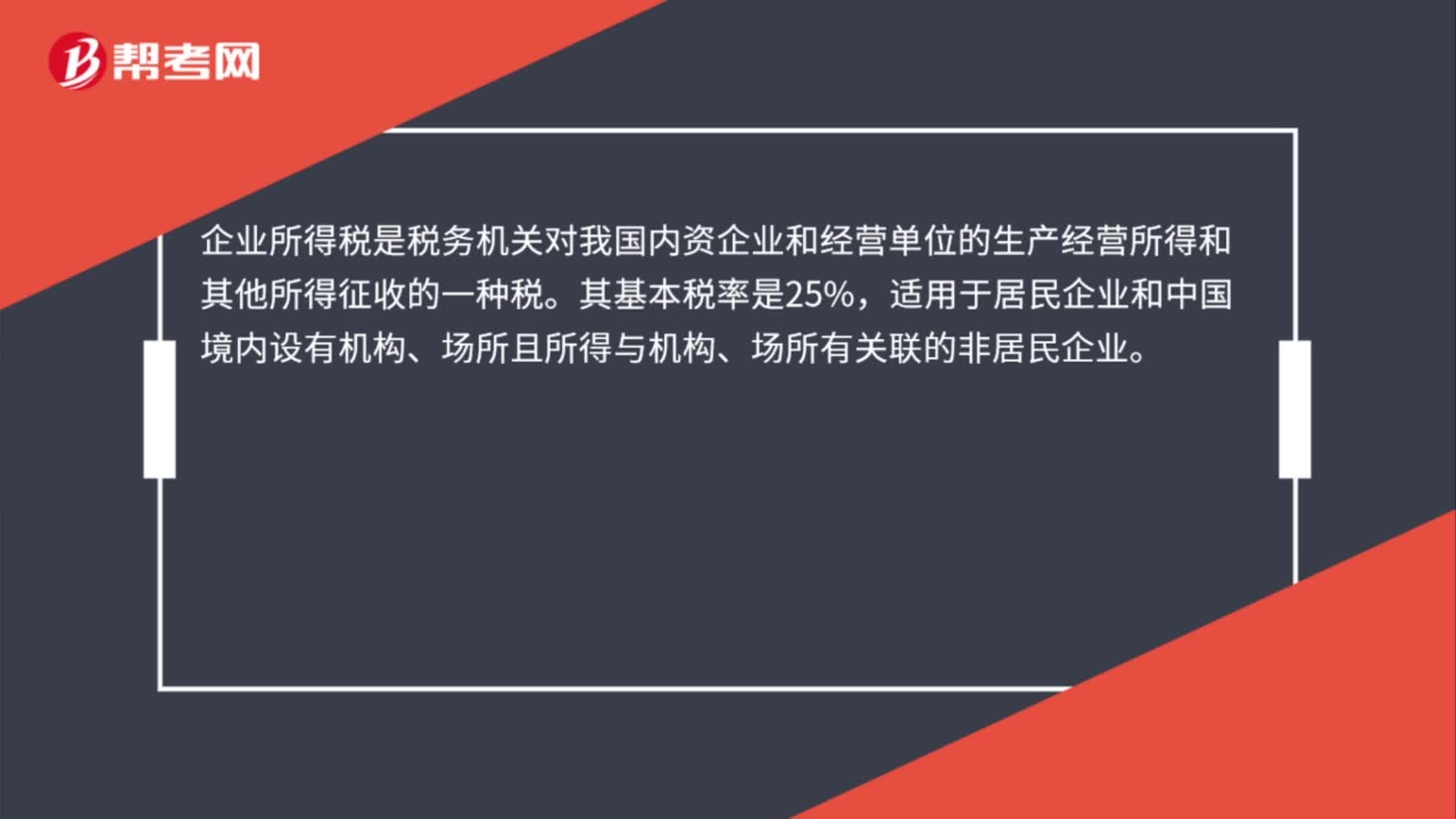

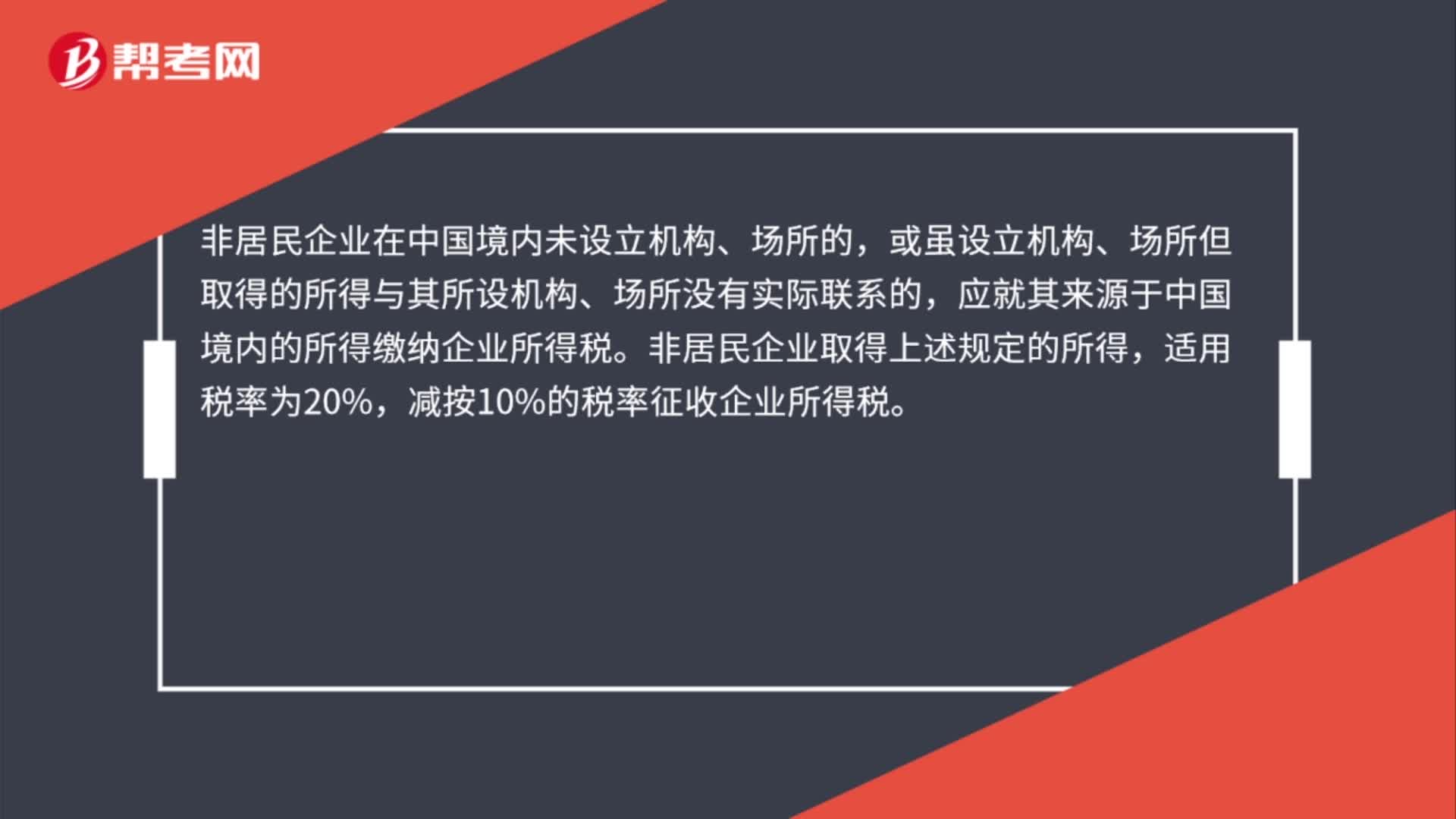

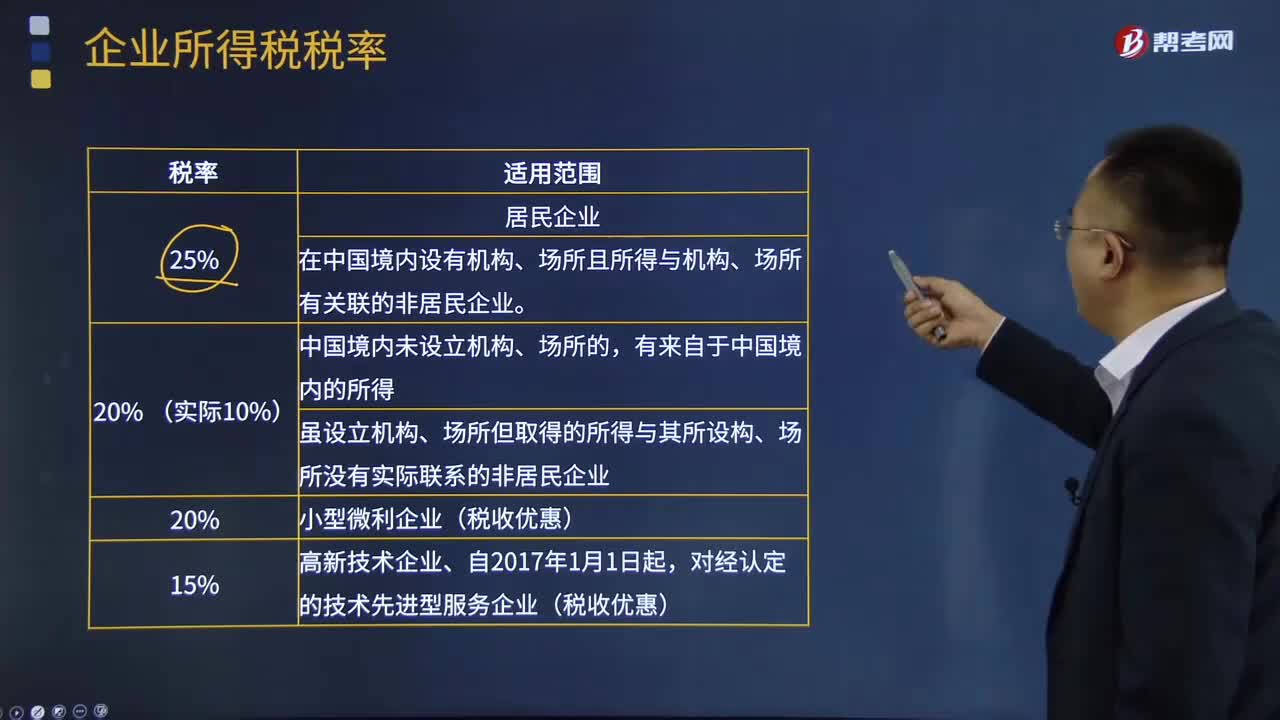

10:53企業(yè)所得稅稅率是怎樣的?:企業(yè)所得稅率是企業(yè)應(yīng)納所得稅額與計(jì)稅基數(shù)之間的數(shù)量關(guān)系或者比率,一是一般企業(yè)25%的所得稅率,另外非居民企業(yè)適用稅率20%;符合條件的小型微利企業(yè)適用稅率20%;國家需要重點(diǎn)扶持的高新技術(shù)企業(yè)適用稅率15%。所得稅率較低企業(yè)的經(jīng)營效益就要好一些。A.居民企業(yè)應(yīng)當(dāng)就其來源于中國境內(nèi)、境外的所得繳納企業(yè)所得稅,應(yīng)當(dāng)就其來源于中國境內(nèi)的所得依照10%的稅率繳納企業(yè)所得稅。

08:55

08:55企業(yè)所得稅征稅對象及來源地分別是什么?:企業(yè)所得稅的征稅對象是指納稅人的生產(chǎn)經(jīng)營所得、其他所得和清算所得。①不動產(chǎn)轉(zhuǎn)讓所得按照不動產(chǎn)所在地確定。②動產(chǎn)轉(zhuǎn)讓所得按照轉(zhuǎn)讓動產(chǎn)的企業(yè)或者機(jī)構(gòu)、場所所在地確定。③權(quán)益性投資資產(chǎn)轉(zhuǎn)讓所得按照被投資企業(yè)所在地確定。按照負(fù)擔(dān)支付所得的企業(yè)或者機(jī)構(gòu)、場所所在地或個人住所地確定。按負(fù)擔(dān)、支付所得的企業(yè)或者機(jī)構(gòu)、場所所在地確定所得來源地的是( )。按交易活動發(fā)生地確認(rèn)所得來源地。

01:51

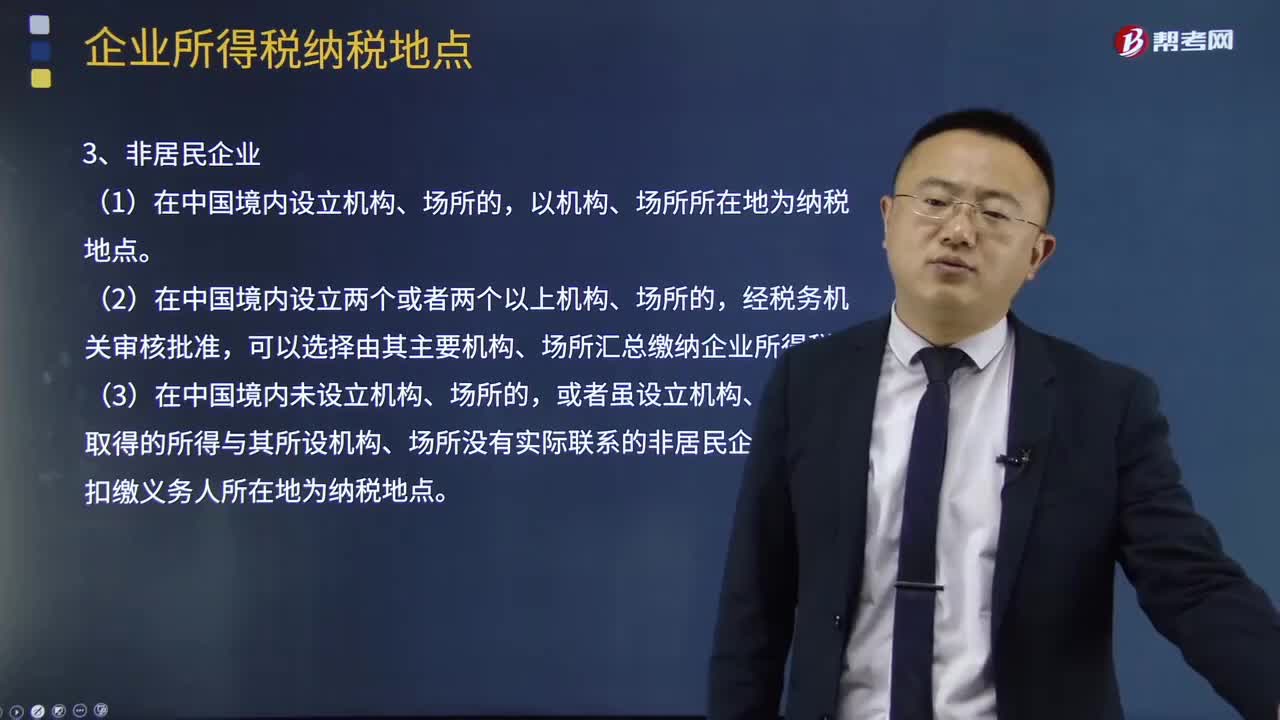

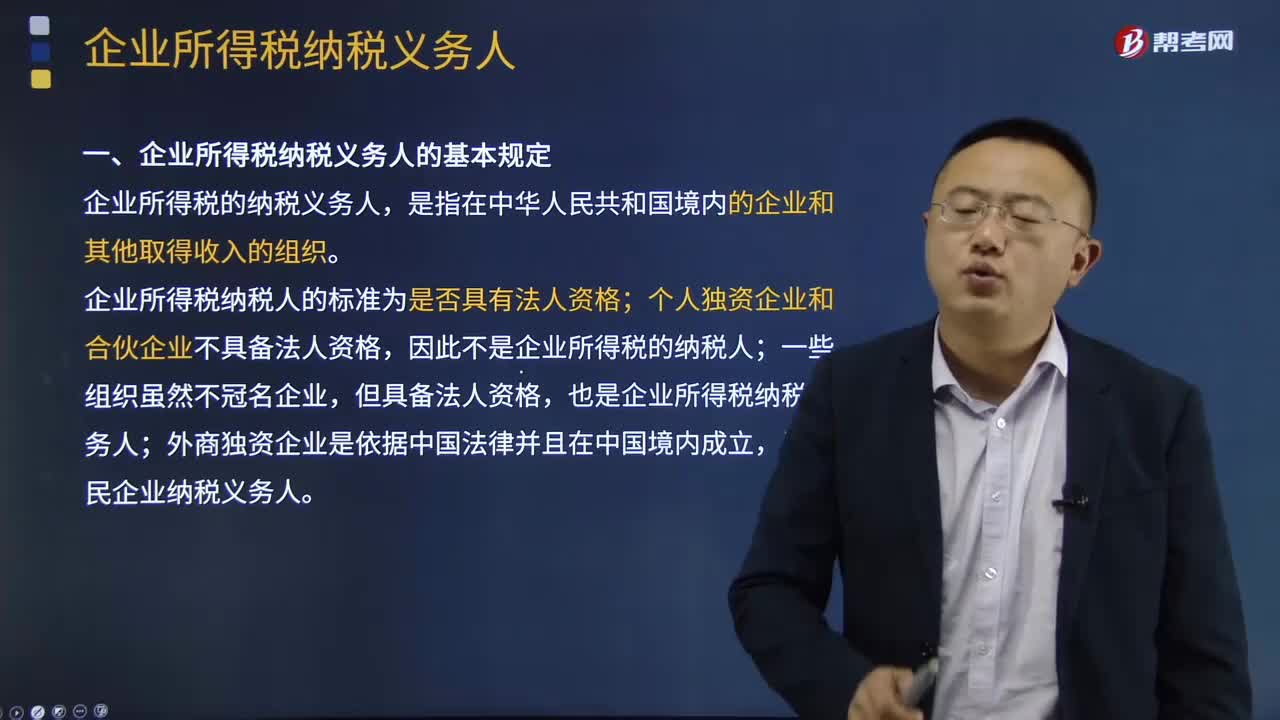

01:51企業(yè)所得稅納稅義務(wù)人的基本規(guī)定是什么?:企業(yè)所得稅納稅義務(wù)人的基本規(guī)定:是指在中華人民共和國境內(nèi)的企業(yè)和其他取得收入的組織。企業(yè)所得稅納稅人的標(biāo)準(zhǔn)為是否具有法人資格;個人獨(dú)資企業(yè)和合伙企業(yè)不具備法人資格,因此不是企業(yè)所得稅的納稅人。一些組織雖然不冠名企業(yè),也是企業(yè)所得稅納稅義務(wù)人。外商獨(dú)資企業(yè)是依據(jù)中國法律并且在中國境內(nèi)成立,是居民企業(yè)納稅義務(wù)人。企業(yè)是指按國家規(guī)定注冊、登記的企業(yè)。依法注冊、登記的。

00:42

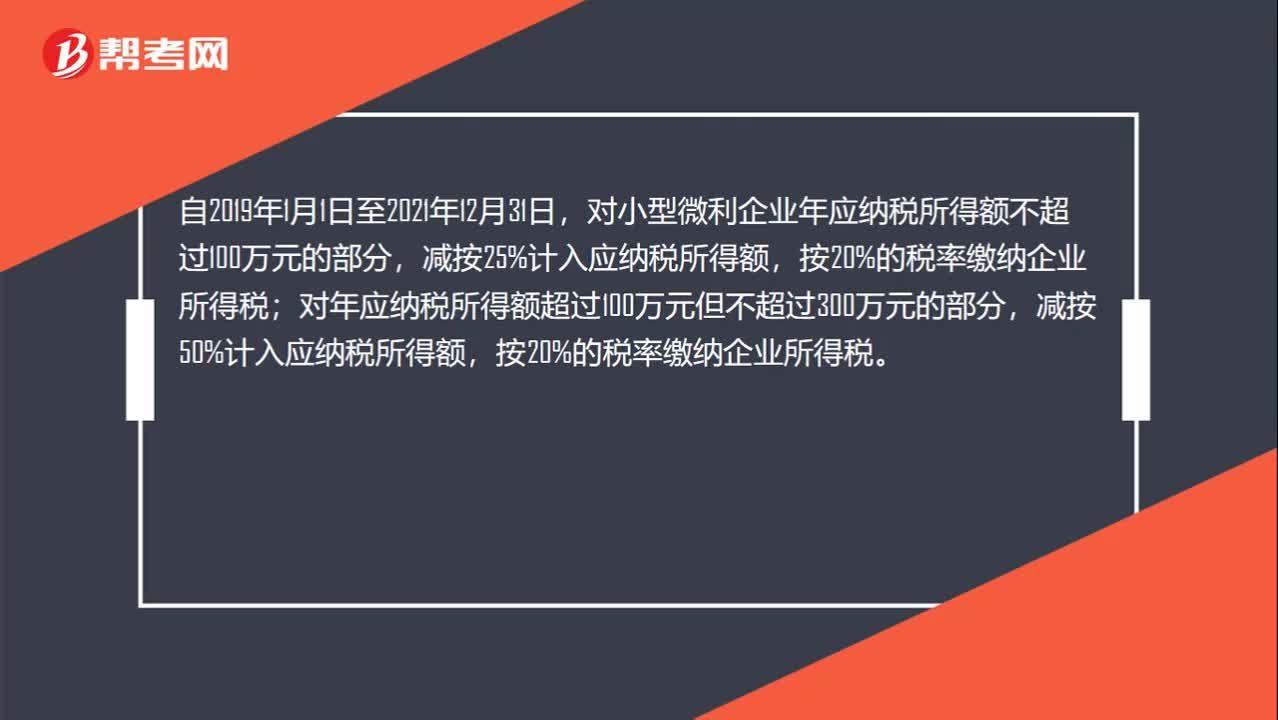

00:42小型微利企業(yè)所得稅是多少?:小型微利企業(yè)所得稅是多少?自2019年1月1日至2021年12月31日,對小型微利企業(yè)年應(yīng)納稅所得額不超過100萬元的部分,對年應(yīng)納稅所得額超過100萬元但不超過300萬元的部分,減按50%計(jì)入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅。

00:50

00:50企業(yè)所得稅納稅期限是什么時候?:企業(yè)所得稅納稅期限是什么時候?企業(yè)所得稅采取按年計(jì)征,分月或者分季預(yù)繳,年終匯算清繳,多退少補(bǔ)。按月或按季預(yù)繳的,企業(yè)應(yīng)當(dāng)自月份或者季度終了之日起15日內(nèi),向稅務(wù)機(jī)關(guān)報(bào)送預(yù)繳企業(yè)所得稅納稅申報(bào)表,預(yù)繳稅款。正常情況下,企業(yè)應(yīng)當(dāng)自年度終了之日起5個月內(nèi),向稅務(wù)機(jī)關(guān)報(bào)送年度企業(yè)所得稅納稅申報(bào)表,并匯算清繳,結(jié)清應(yīng)繳應(yīng)退稅款。

00:22

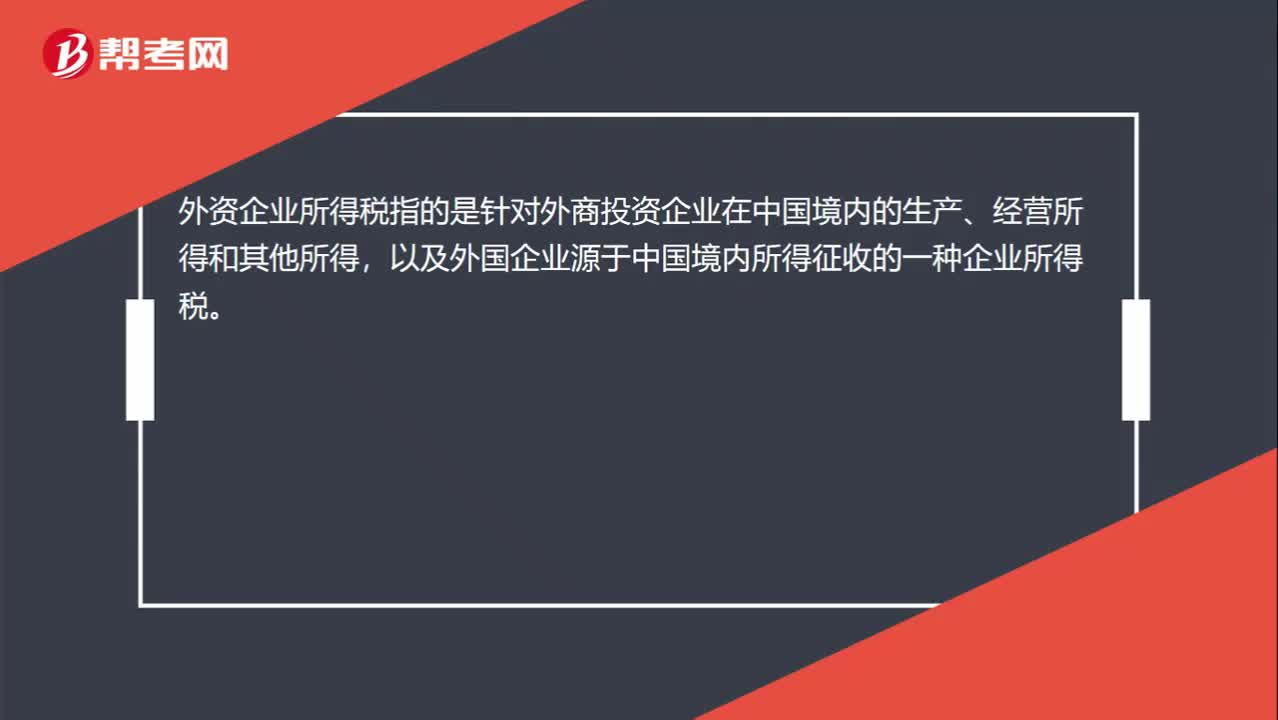

00:22外資企業(yè)所得稅是什么?:外資企業(yè)所得稅是什么?外資企業(yè)所得稅指的是針對外商投資企業(yè)在中國境內(nèi)的生產(chǎn)、經(jīng)營所得和其他所得,以及外國企業(yè)源于中國境內(nèi)所得征收的一種企業(yè)所得稅。

00:38

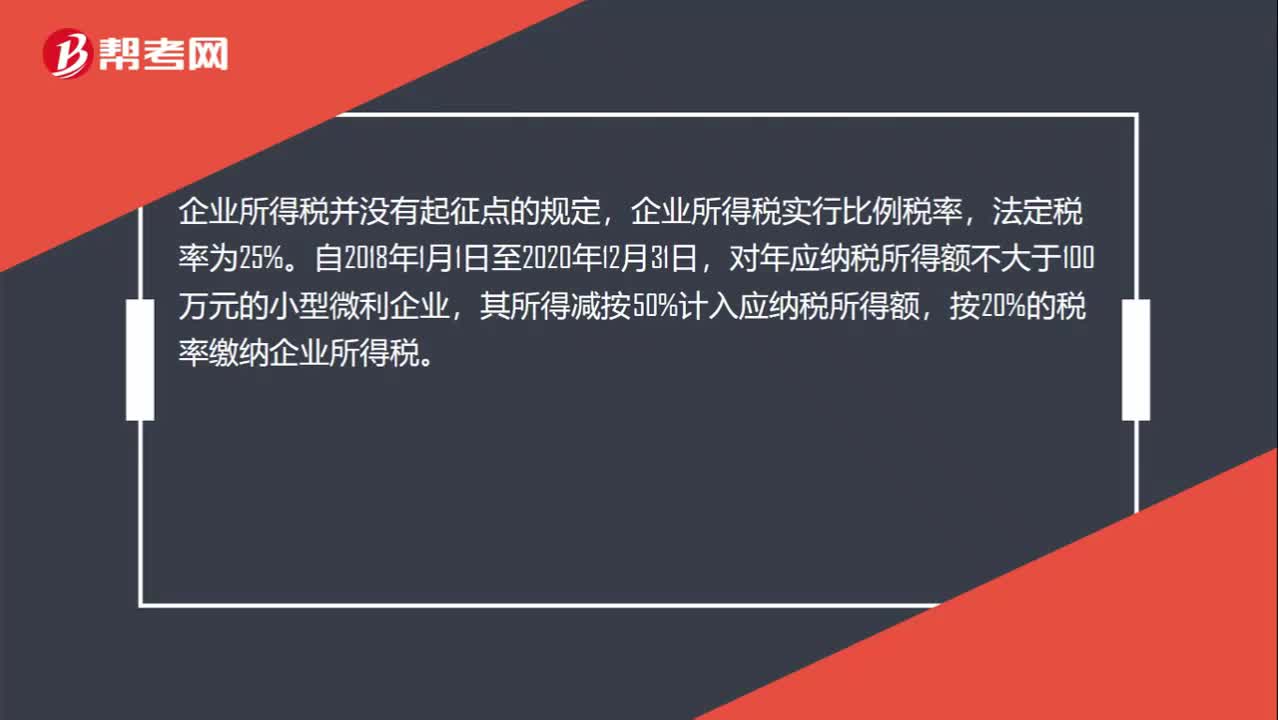

00:38企業(yè)所得稅起征點(diǎn)是什么?:企業(yè)所得稅起征點(diǎn)是什么?企業(yè)所得稅并沒有起征點(diǎn)的規(guī)定,企業(yè)所得稅實(shí)行比例稅率,法定稅率為25%。自2018年1月1日至2020年12月31日,對年應(yīng)納稅所得額不大于100萬元的小型微利企業(yè),其所得減按50%計(jì)入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅。

00:31

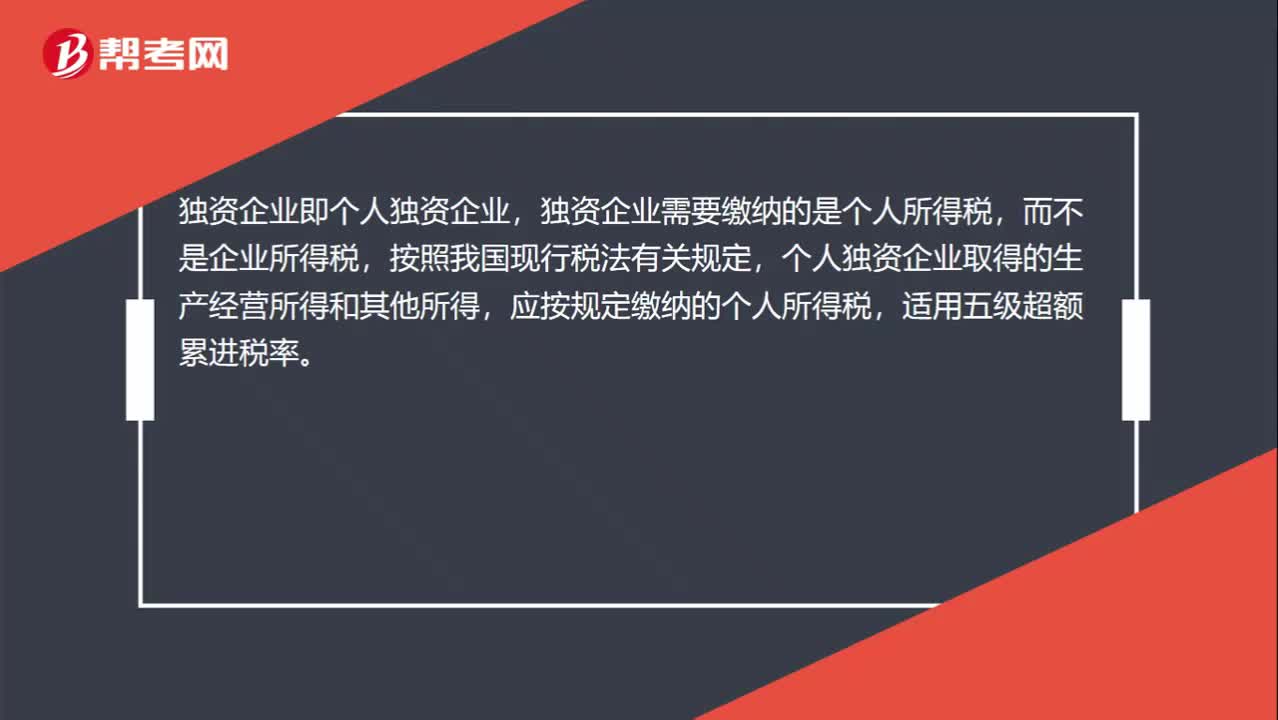

00:31獨(dú)資企業(yè)所得稅是什么?:獨(dú)資企業(yè)所得稅是什么?獨(dú)資企業(yè)即個人獨(dú)資企業(yè),獨(dú)資企業(yè)需要繳納的是個人所得稅,而不是企業(yè)所得稅,按照我國現(xiàn)行稅法有關(guān)規(guī)定,個人獨(dú)資企業(yè)取得的生產(chǎn)經(jīng)營所得和其他所得,應(yīng)按規(guī)定繳納的個人所得稅,適用五級超額累進(jìn)稅率。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日