下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

07:04

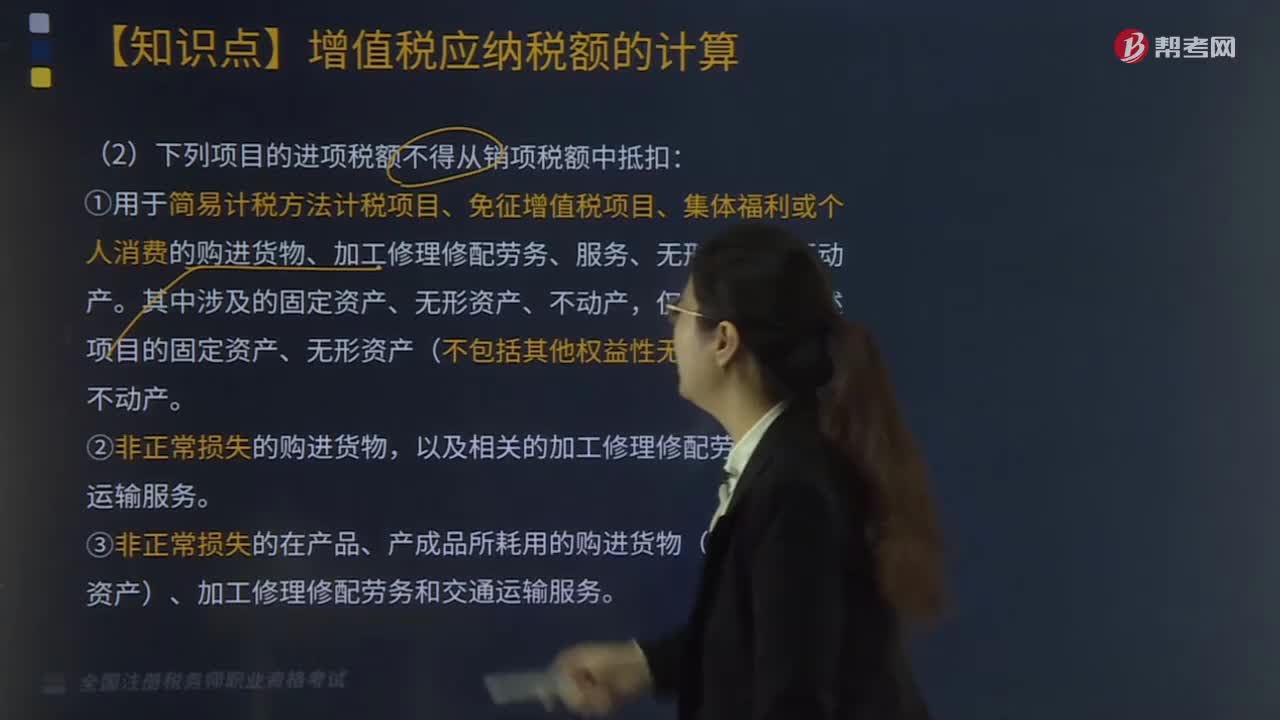

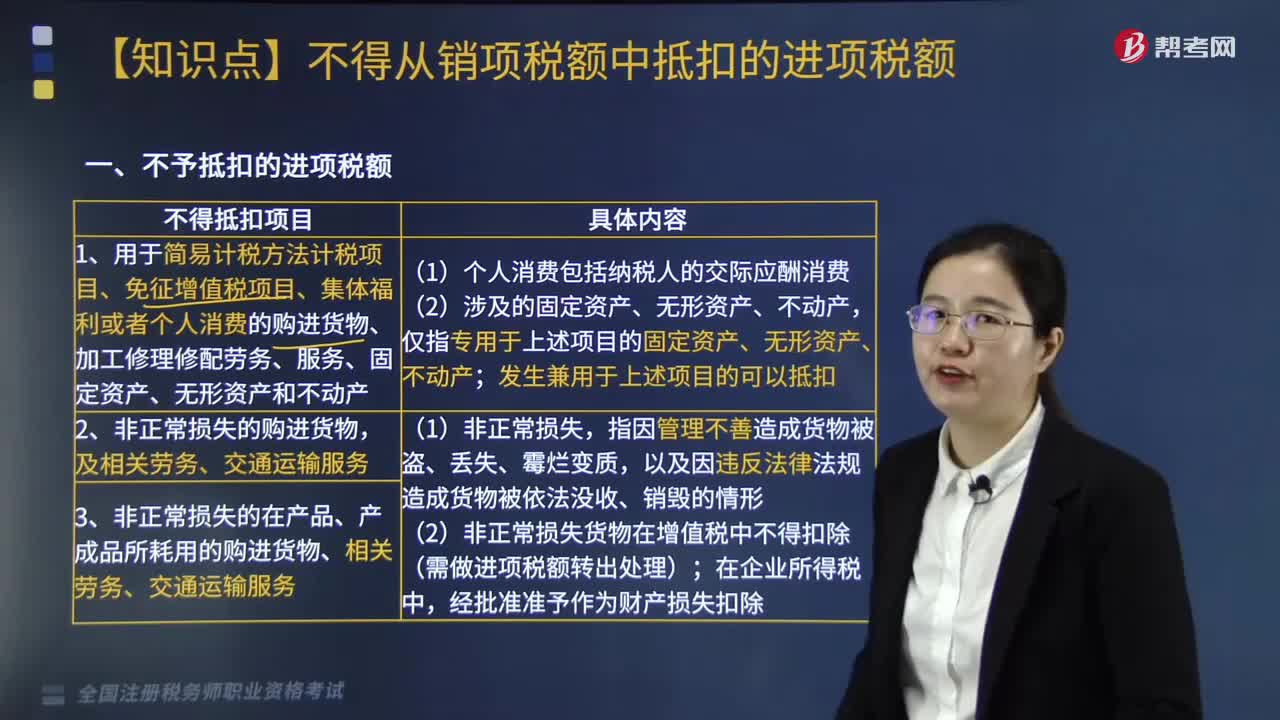

07:04不予抵扣的進項稅額的項目有哪些?:不予抵扣的進項稅額的項目如下:1.用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、加工修理修配勞務(wù)、服務(wù)、固定資產(chǎn)、無形資產(chǎn)和不動產(chǎn)。2.非正常損失的購進貨物,3.非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進貨物、相關(guān)勞務(wù)、交通運輸服務(wù)。以及該不動產(chǎn)所耗用的購進貨物、設(shè)計服務(wù)和建筑服務(wù)。5.非正常損失的不動產(chǎn)在建工程所耗用的購進貨物、設(shè)計服務(wù)和建筑服務(wù)。

03:51

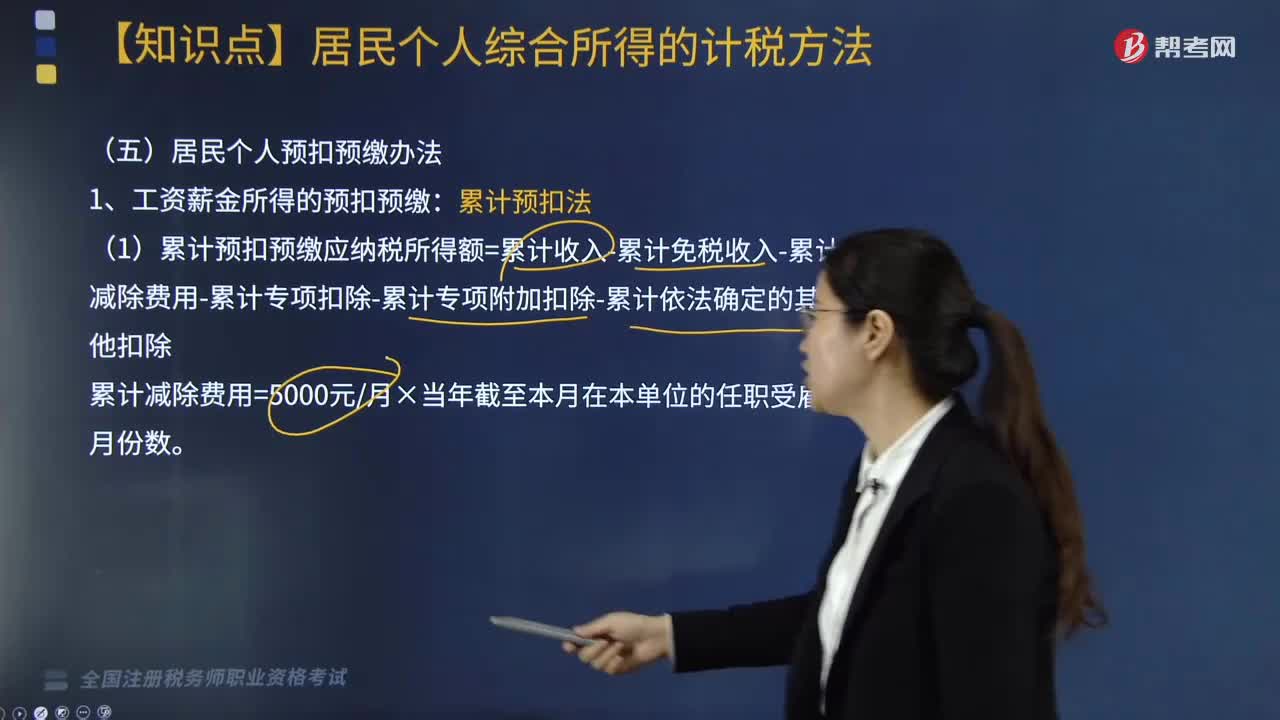

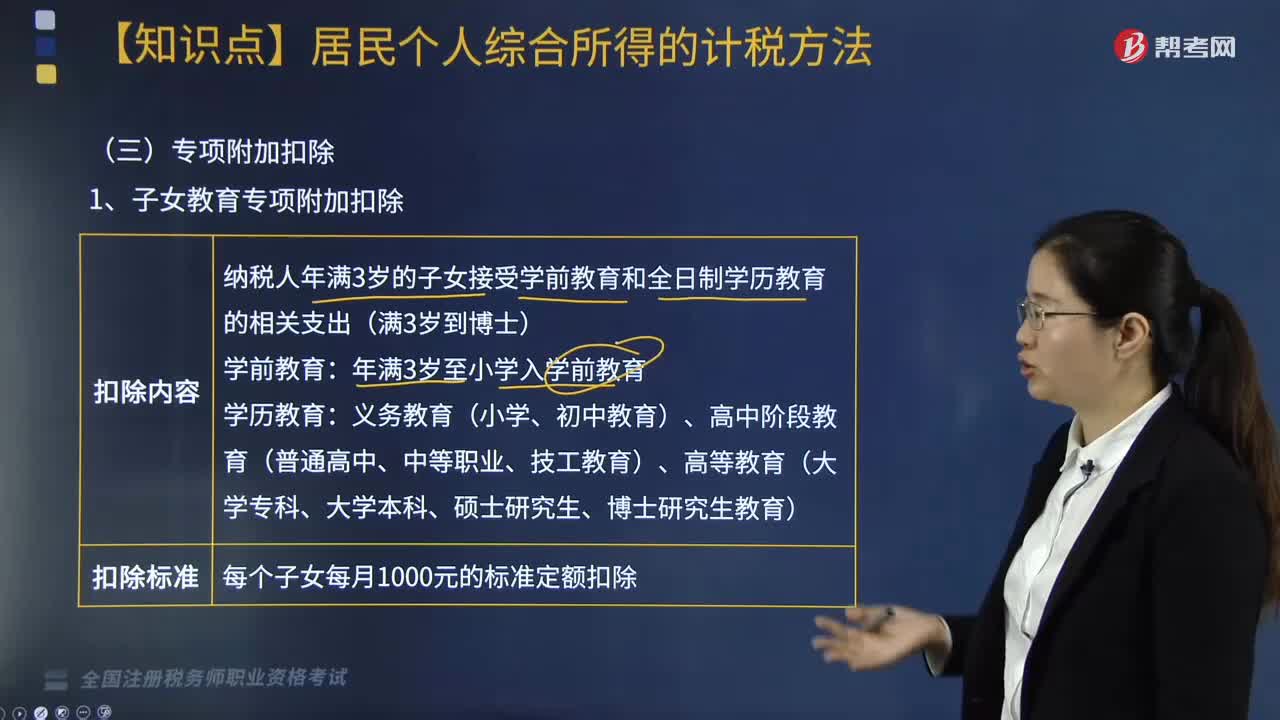

03:51個人所得稅子女教育、繼續(xù)教育專項附加扣除內(nèi)容包括哪些?:根據(jù)《個人所得稅專項附加扣除暫行辦法》相關(guān)規(guī)定,個人所得稅子女教育、繼續(xù)教育專項附加扣除內(nèi)容包括:一、 子女教育專項附加扣除;納稅人年滿3歲的子女接受學(xué)前教育和全日制學(xué)歷教育的相關(guān)支出(滿3歲到博士);每個子女每月1000元的標準定額扣除。應(yīng)留存境外學(xué)校錄取通知書、留學(xué)簽證等相關(guān)教育的證明資料備查,(1)中國境內(nèi)學(xué)歷(學(xué)位)繼續(xù)教育的支出。

02:07

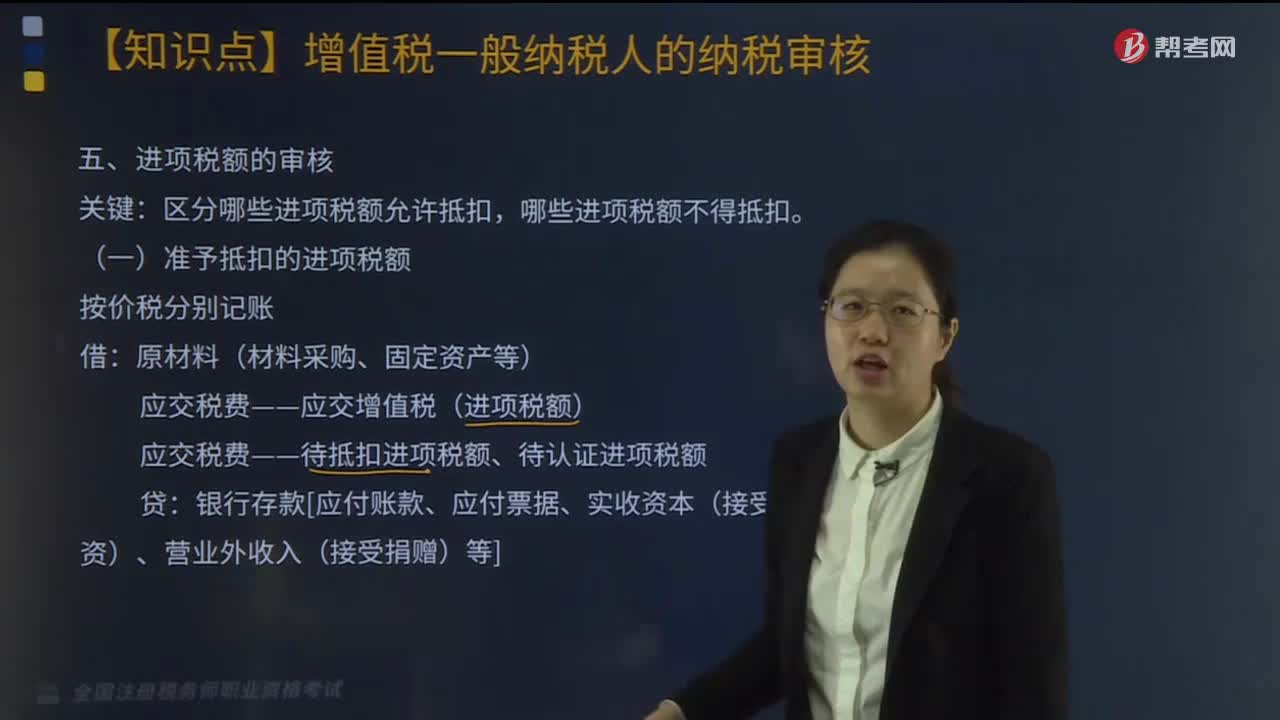

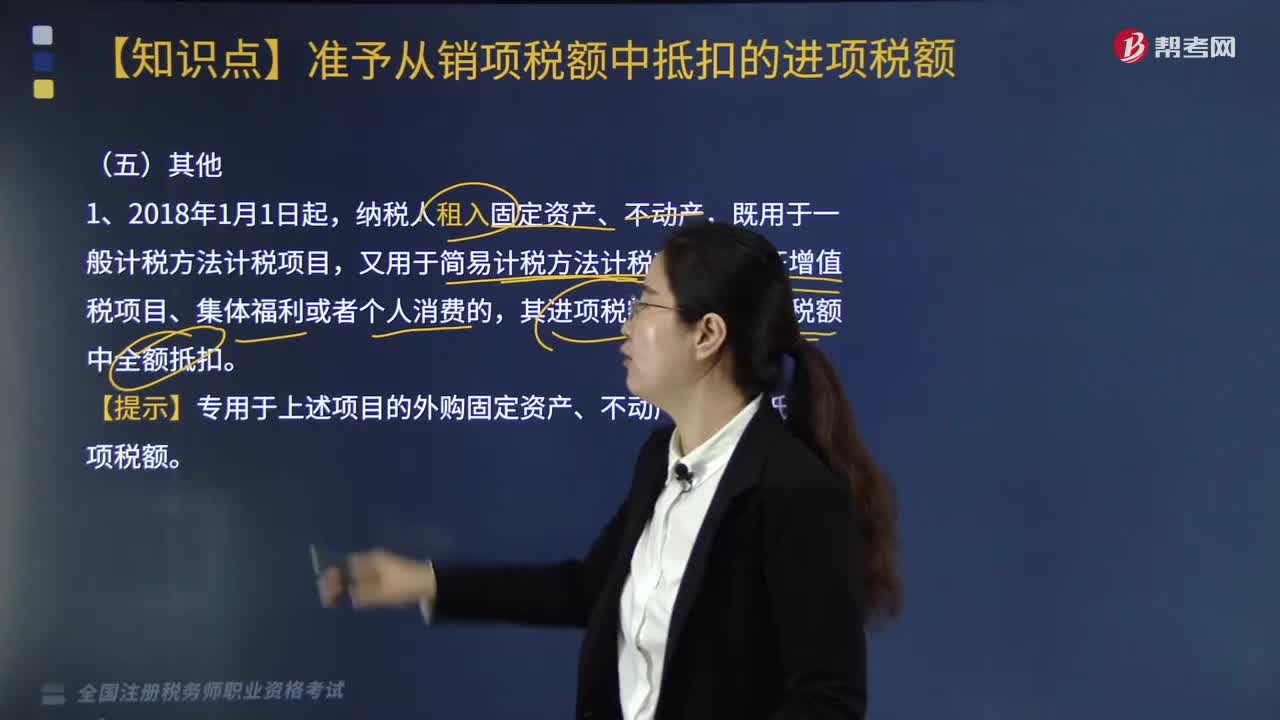

02:07其他準予從銷項稅額中抵扣的進項稅額有哪些?:其他準予從銷項稅額中抵扣的進項稅額有哪些?納稅人租入固定資產(chǎn)、不動產(chǎn),既用于一般計稅方法計稅項目,又用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的,其進項稅額準予從銷項稅額中全額抵扣。【提示】專用于上述項目的外購固定資產(chǎn)、不動產(chǎn),不得抵扣進項稅額。下面是針對稅務(wù)師稅法Ⅰ考試的知識點舉出的例題,【例題·單選題】某企業(yè)為增值稅一般納稅人,不含稅租金共計180萬元,本月支付一年租金。

02:36

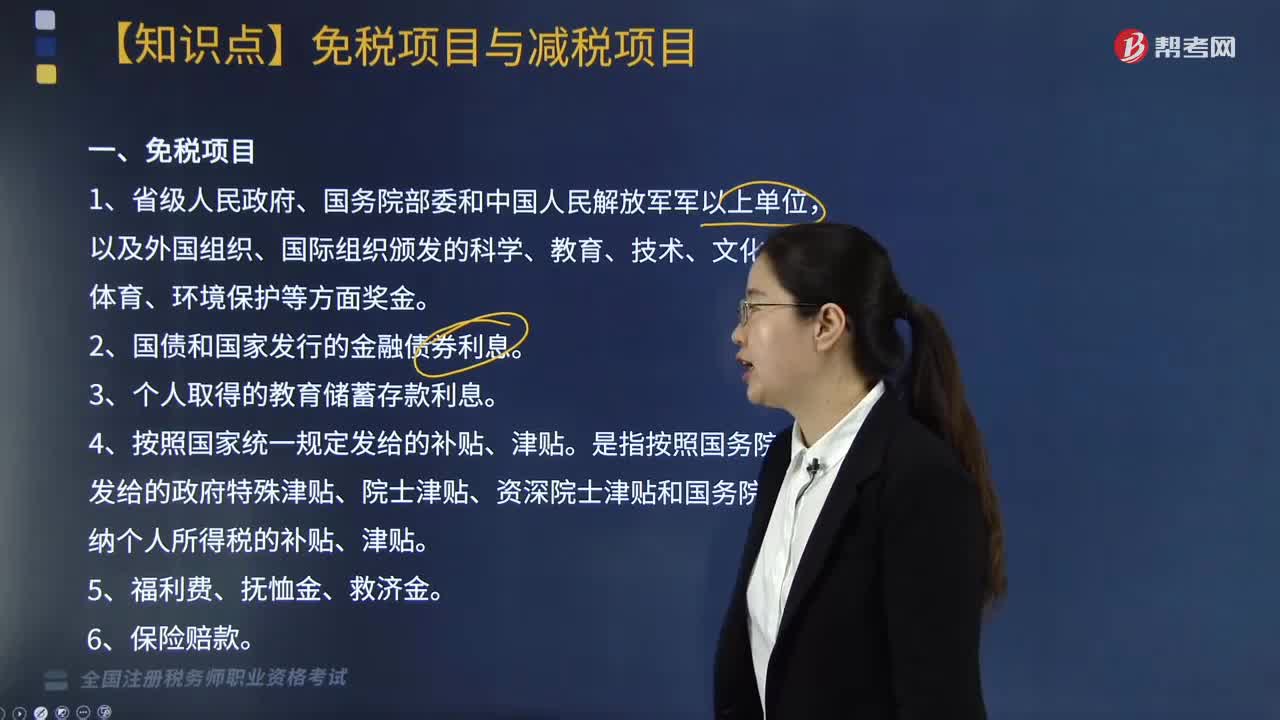

02:36個人所得稅中免稅項目與減稅項目包括哪些?:個人所得稅中免稅項目與減稅項目包括:4. 按照國家統(tǒng)一規(guī)定發(fā)給的補貼、津貼。是指按照國務(wù)院規(guī)定發(fā)給的政府特殊津貼、院士津貼、資深院士津貼和國務(wù)院規(guī)定免納個人所得稅的補貼、津貼。8. 按照國家統(tǒng)一規(guī)定發(fā)給干部、職工的安家費、退職費、退休工資、離休工資、離休生活補助費,另從原任職單位取得的各類補貼、獎金、實物,不屬于個人所得稅法規(guī)定可以免稅的退休工資、離休工資、離休生活補助費“

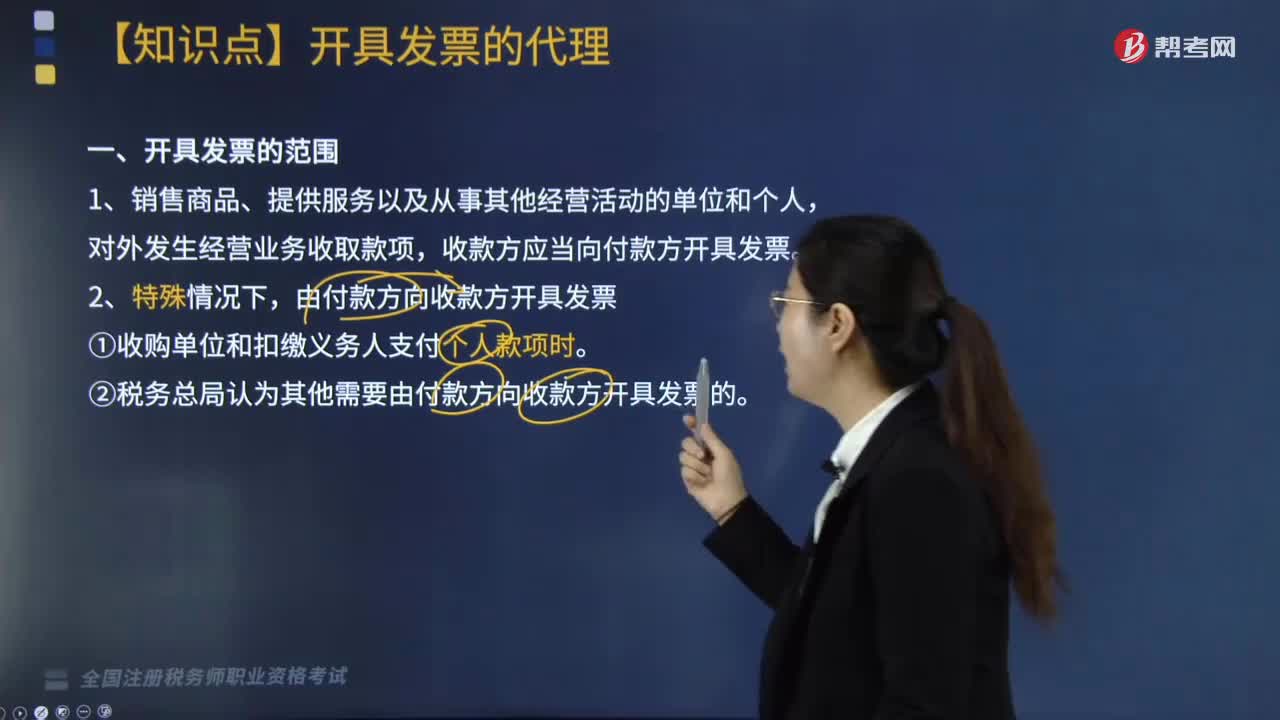

11:19

11:19開具發(fā)票的范圍包括哪些?:收款方應(yīng)當(dāng)向付款方開具發(fā)票。(1)收購單位和扣繳義務(wù)人支付個人款項時。(2)稅務(wù)總局認為其他需要由付款方向收款方開具發(fā)票的,4.填開發(fā)票的單位和個人必須在發(fā)生經(jīng)營業(yè)務(wù)確認營業(yè)收入時開具發(fā)票→先開具發(fā)票的。5.收取款項未發(fā)生銷售行為開具的發(fā)票“(4)通行費電子發(fā)票的不征稅發(fā)票,②ETC預(yù)付費客戶選擇在充值后索取發(fā)票的預(yù)付款。

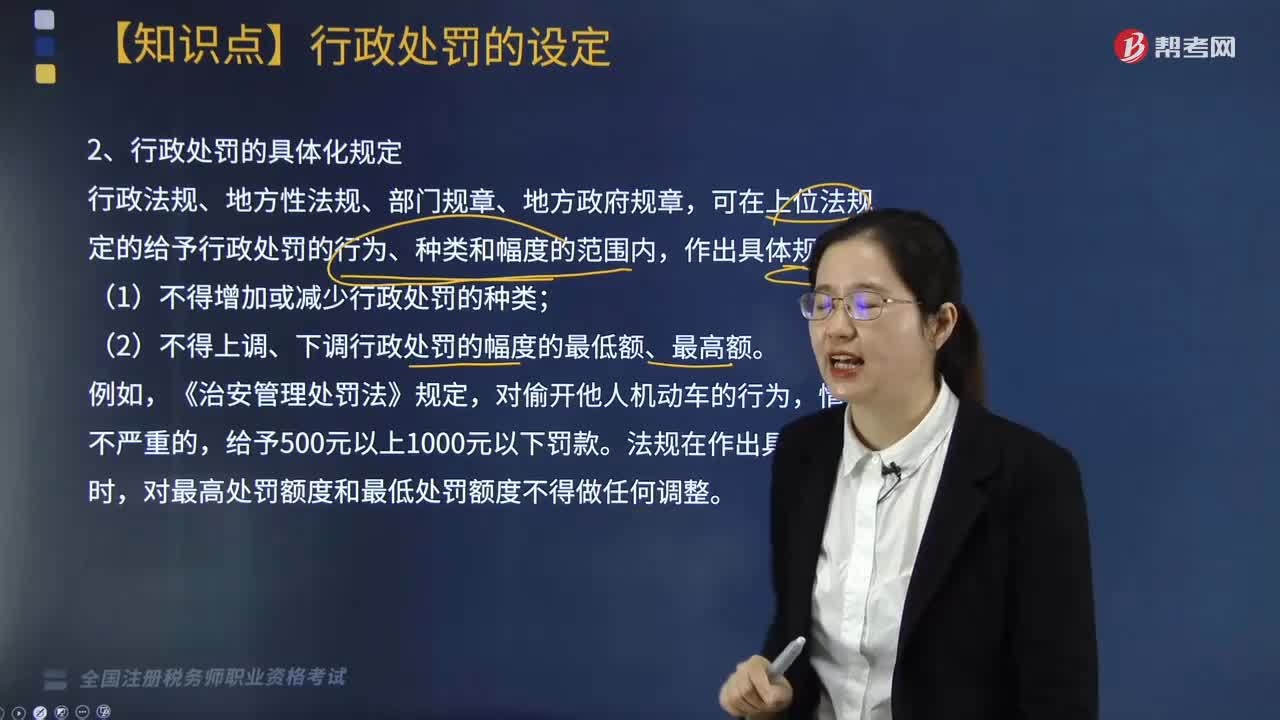

02:20

02:20行政處罰的具體化規(guī)定包括哪些?:行政處罰的具體化規(guī)定包括哪些?行政處罰是指行政主體依照法定職權(quán)和程序,對違反行政法規(guī)范但尚未構(gòu)成犯罪的相對人,給予行政制裁的具體行政行為。行政處罰是行政制裁的一種形式,具有行政處罰權(quán)的行政主體為維護公共利益和社會秩序,依法對行政相對人違反行政法律法規(guī)而尚未構(gòu)成犯罪的行政行為所實施的法律制裁。行政處罰的具體化規(guī)定:可在上位法規(guī)定的給予行政處罰的行為、種類和幅度的范圍內(nèi),《治安管理處罰法》規(guī)定。

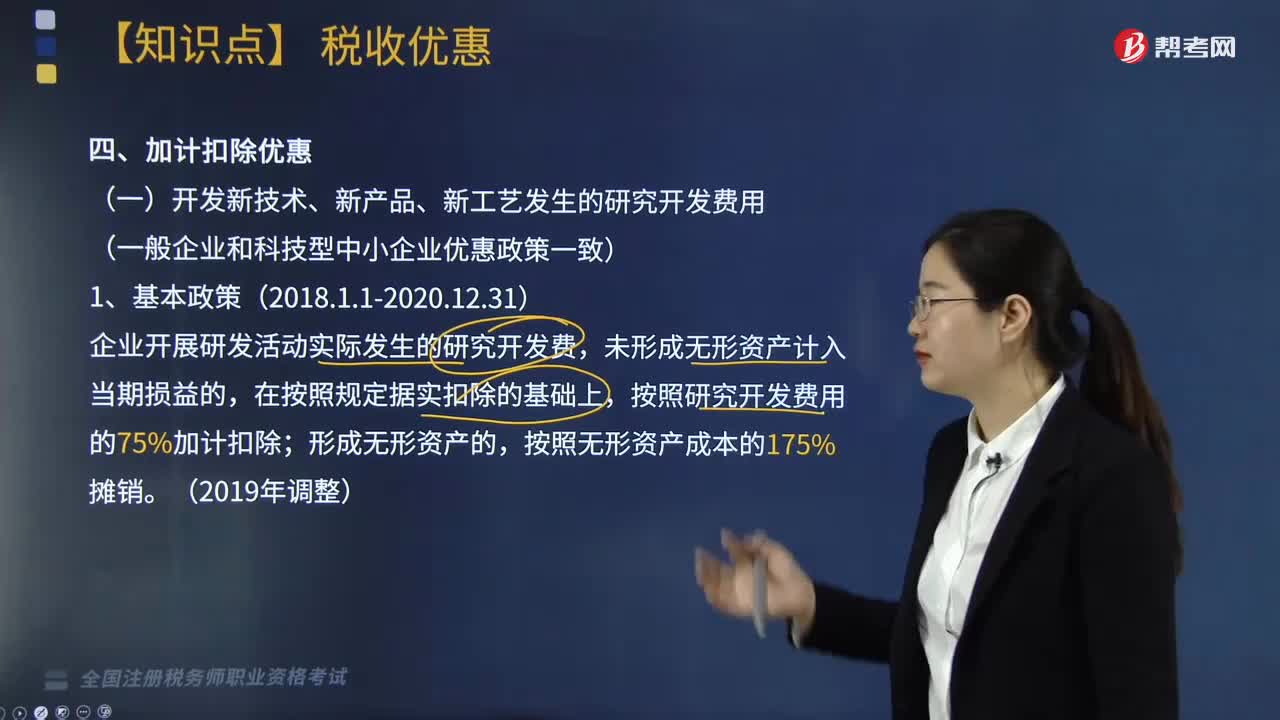

03:21

03:21加計扣除優(yōu)惠包括哪些?:加計扣除是指按照稅法規(guī)定,作為計算應(yīng)納稅所得額時的扣除數(shù)額的一種稅收優(yōu)惠措施,在按照規(guī)定據(jù)實扣除的基礎(chǔ)上。按照研究開發(fā)費用的75%加計扣除,按照費用實際發(fā)生額的80%計入委托方的委托境外研發(fā)費用,委托境外研發(fā)費用不超過境內(nèi)符合條件的研發(fā)費用三分之二的部分,可以按規(guī)定在企業(yè)所得稅前加計扣除;(二)企業(yè)安置殘疾人員所支付的工資。在按照支付給殘疾職工工資據(jù)實扣除的基礎(chǔ)上

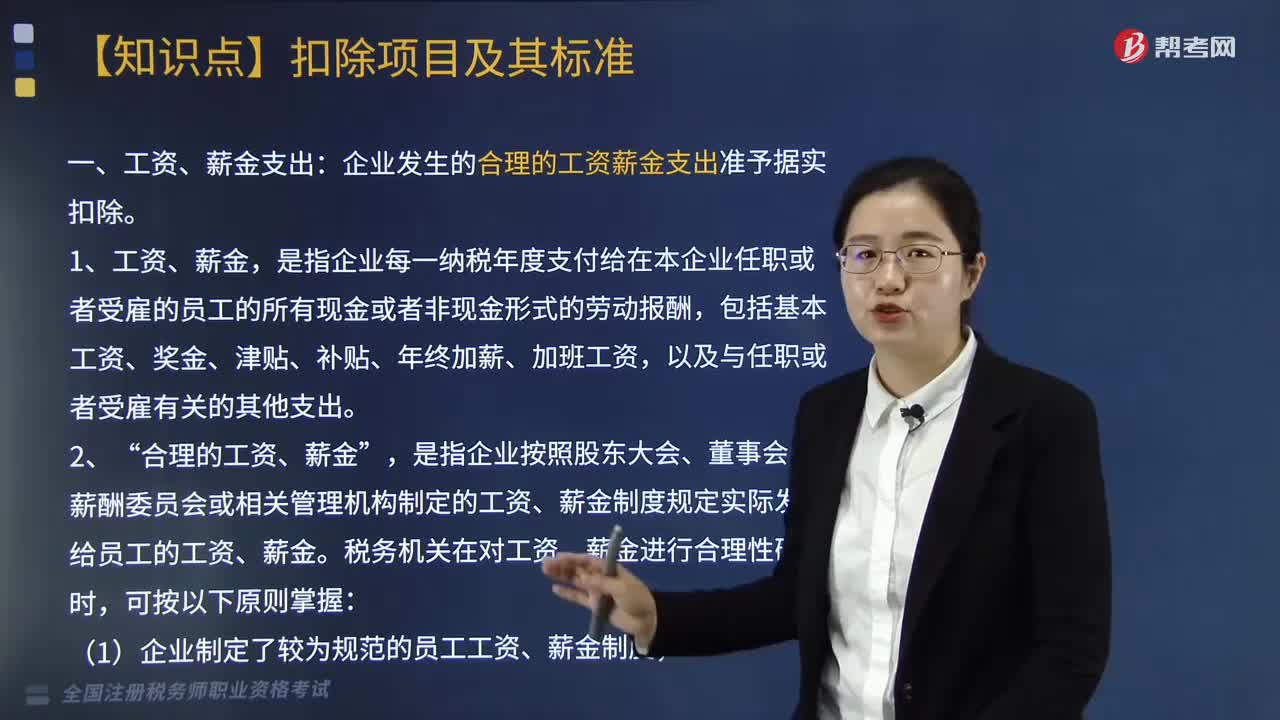

08:42

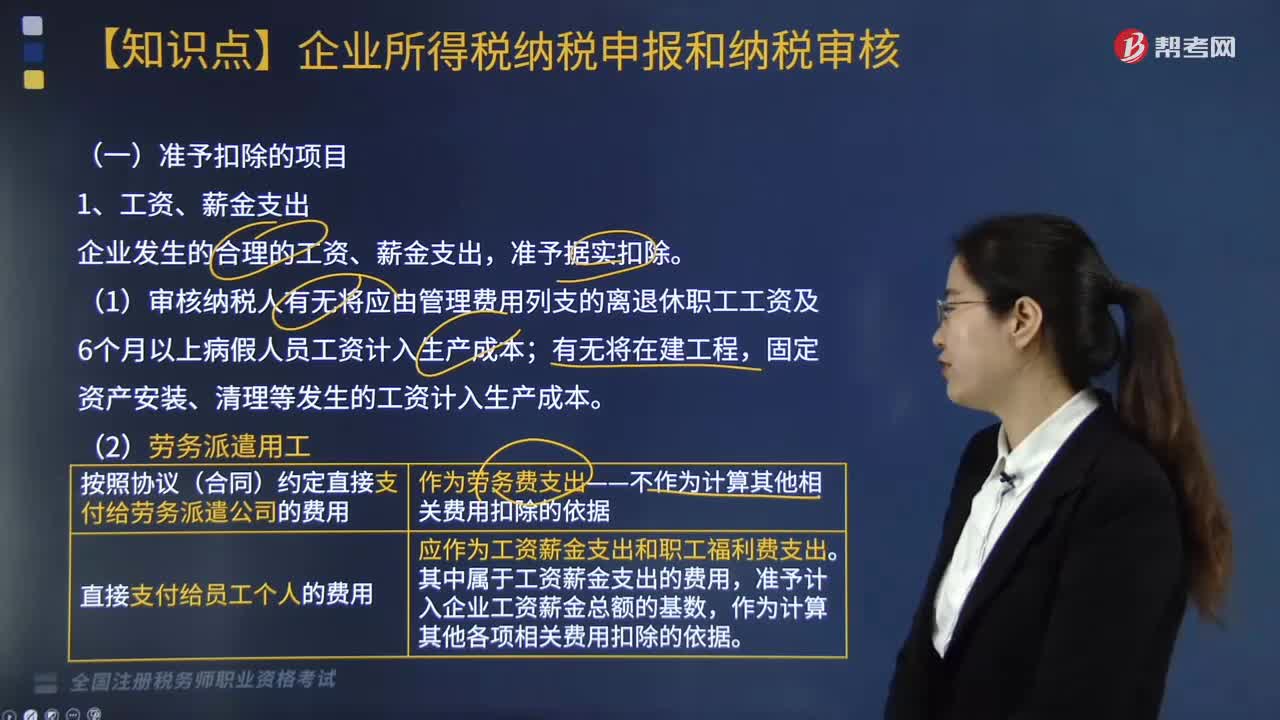

08:42企業(yè)所得稅中的工資薪金支出包括哪些?:企業(yè)發(fā)生的合理的工資、薪金支出,是指企業(yè)按照股東大會、董事會、薪酬委員會或相關(guān)管理機構(gòu)制定的工資、薪金制度規(guī)定實際發(fā)放給員工的工資、薪金,應(yīng)區(qū)分為工資薪金支出和職工福利費支出,應(yīng)作為工資薪金支出和職工福利費支出,準予計入企業(yè)工資薪金總額的基數(shù),隨企業(yè)員工工資薪金制度、固定與工資薪金一起發(fā)放的福利性補貼。可作為企業(yè)發(fā)生的工資薪金支出。

04:36

04:36企業(yè)所得稅前不得扣除的項目有哪些?:企業(yè)所得稅計算中不得扣除的項目有向投資者支付的股息、紅利等權(quán)益性投資收益款項、企業(yè)所得稅稅款、稅收滯納金等等,指不符合國務(wù)院財政、稅務(wù)主管部門規(guī)定的各項資產(chǎn)減值準備、風(fēng)險準備等準備金支出。8. 企業(yè)之間支付的管理費、企業(yè)內(nèi)營業(yè)機構(gòu)之間支付的租金和特許權(quán)使用費,以及非銀行企業(yè)內(nèi)營業(yè)機構(gòu)之間支付的利息,【例題·單選題】企業(yè)支付的下列保險費。

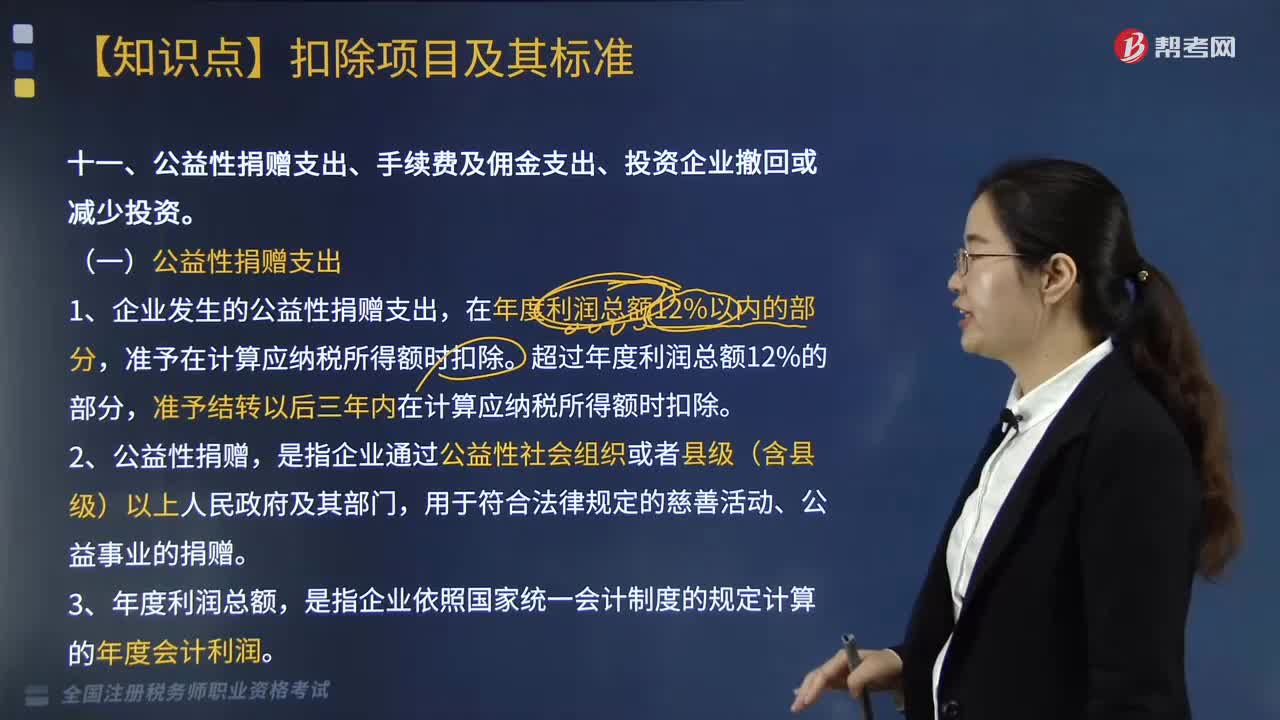

09:24

09:24企業(yè)的公益性捐贈支出的扣除標準是多少?:而企業(yè)的公益性捐贈支出的扣除標準為:4. 企業(yè)發(fā)生的公益性捐贈支出未在當(dāng)年稅前扣除的部分,企業(yè)在對公益性捐贈支出計算扣除時,應(yīng)先扣除以前年度結(jié)轉(zhuǎn)的捐贈支出,再扣除當(dāng)年發(fā)生的捐贈支出。則企業(yè)或個人在名單所屬年度發(fā)生的公益性捐贈支出可按規(guī)定進行稅前扣除,應(yīng)當(dāng)提供注明捐贈非貨幣性資產(chǎn)公允價值的證明,在營業(yè)外支出賬戶列支了通過公益性社會團體向貧困地區(qū)的捐款10萬元、直接向某小學(xué)捐款5萬元。

04:28

04:28企業(yè)所得稅扣除項目的原則與范圍有哪些?:企業(yè)所得稅扣除項目的原則與范圍有哪些?企業(yè)申報的扣除項目和金額要真實、合法。一、稅前扣除原則:指企業(yè)費用應(yīng)在發(fā)生的所屬期扣除:指企業(yè)發(fā)生的費用應(yīng)當(dāng)與收入配比扣除,企業(yè)發(fā)生的費用不得提前或滯后申報扣除:應(yīng)當(dāng)計入當(dāng)期損益或者有關(guān)資產(chǎn)成本的必要和正常的支出。成本、費用、稅金、損失、其他支出。指企業(yè)在生產(chǎn)經(jīng)營活動中發(fā)生的銷售費用、管理費用和財務(wù)費用,企業(yè)當(dāng)年度實際發(fā)生的相關(guān)成本、費用;

08:37

08:37稅收實體法中的納稅義務(wù)人包括哪些?:是稅法中規(guī)定的直接負有納稅義務(wù)的單位和個人,每一種稅都有關(guān)于納稅義務(wù)人的規(guī)定,通過規(guī)定納稅義務(wù)人落實稅收任務(wù)和法律責(zé)任。稅法規(guī)定直接負有納稅義務(wù)的單位和個人。納稅人是直接向稅務(wù)機關(guān)繳納稅款的單位和個人,納稅人如果能夠通過一定途徑把稅款轉(zhuǎn)嫁或轉(zhuǎn)移出去,納稅人可以通過提高價格把稅款轉(zhuǎn)嫁給消費者,三、納稅人與代扣、代收、代征代繳義務(wù)人,代扣代繳義務(wù)人直接持有納稅人的收入。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日