稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:36

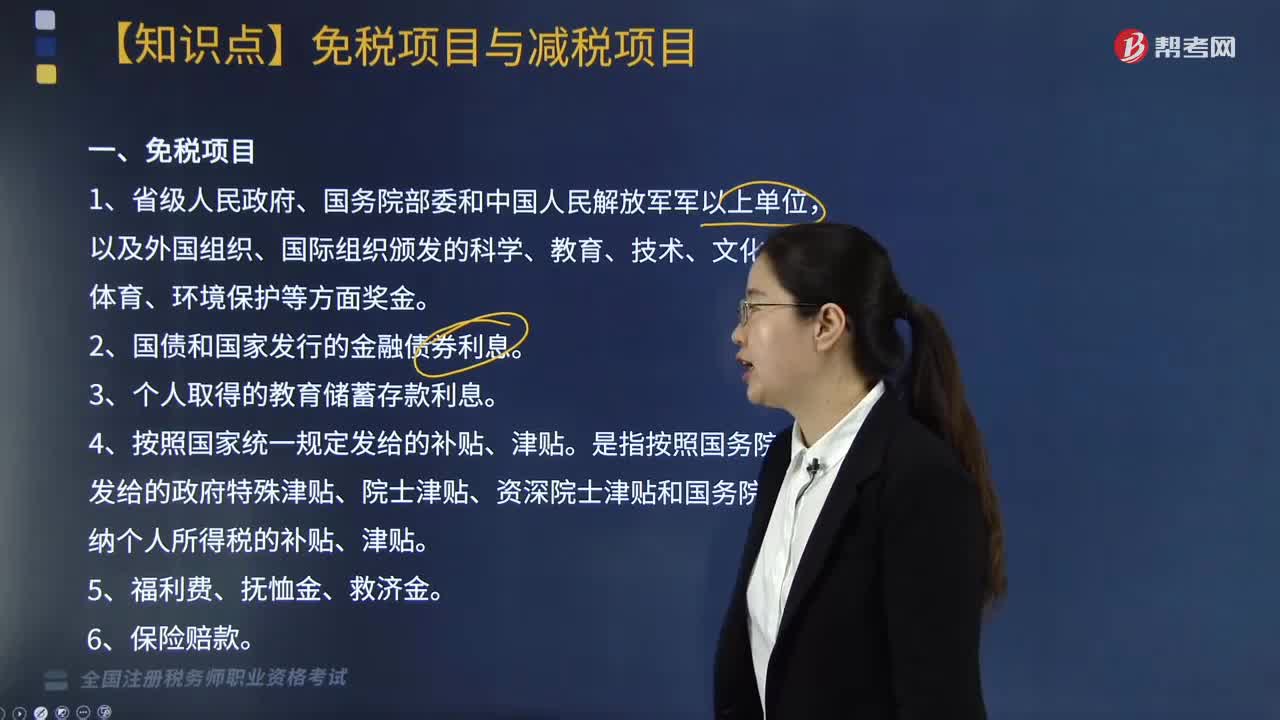

02:36個人所得稅中免稅項目與減稅項目包括哪些?:個人所得稅中免稅項目與減稅項目包括:4. 按照國家統(tǒng)一規(guī)定發(fā)給的補貼、津貼。是指按照國務(wù)院規(guī)定發(fā)給的政府特殊津貼、院士津貼、資深院士津貼和國務(wù)院規(guī)定免納個人所得稅的補貼、津貼。8. 按照國家統(tǒng)一規(guī)定發(fā)給干部、職工的安家費、退職費、退休工資、離休工資、離休生活補助費,另從原任職單位取得的各類補貼、獎金、實物,不屬于個人所得稅法規(guī)定可以免稅的退休工資、離休工資、離休生活補助費“

03:30

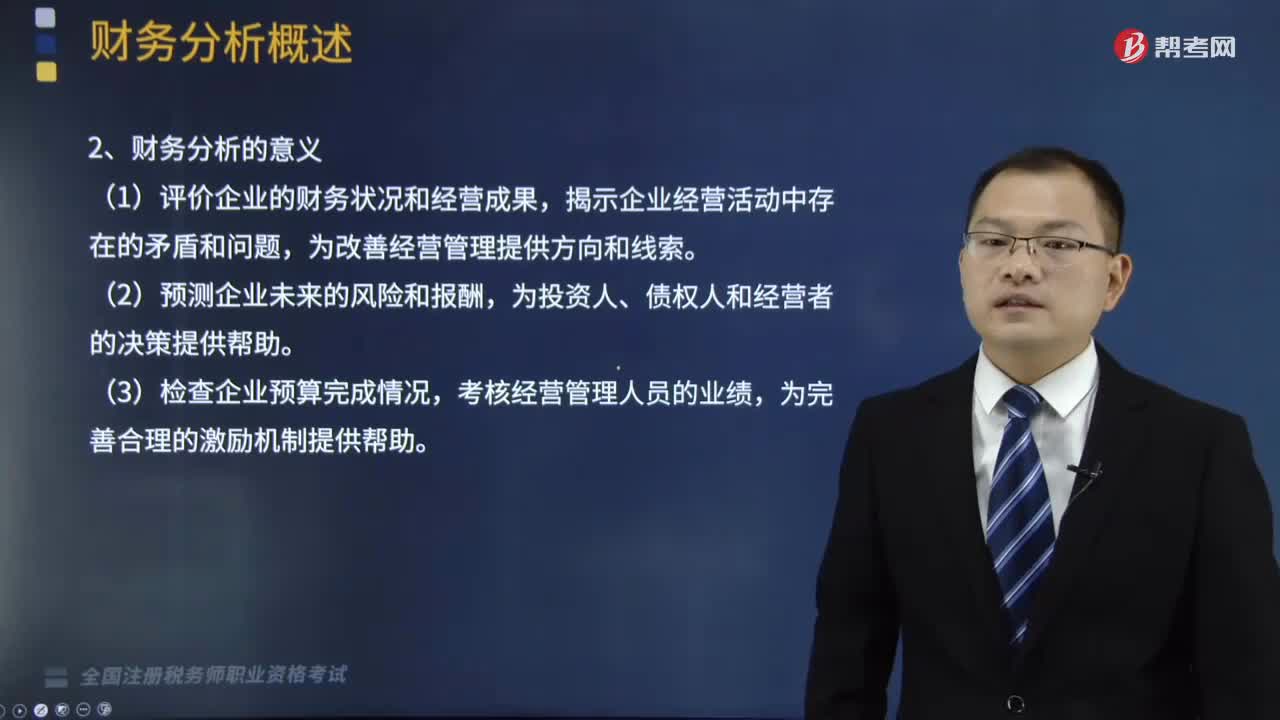

03:30財務(wù)分析的目的和內(nèi)容包括哪些?:對企業(yè)的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量進行綜合比較與評價的一種工作。(1)評價企業(yè)的財務(wù)狀況和經(jīng)營成果,②長期債權(quán)人還需要分析企業(yè)的盈利狀況和資本結(jié)構(gòu),還要關(guān)心企業(yè)的資產(chǎn)管理及使用狀況、企業(yè)的獲利能力。①對企業(yè)財務(wù)狀況及經(jīng)營成果作出準(zhǔn)確的判斷,②企業(yè)經(jīng)營管理人員必須對企業(yè)經(jīng)營理財?shù)娜啃畔⒂枰栽敿毜亓私夂驼莆眨治銎髽I(yè)資產(chǎn)的結(jié)構(gòu),(2)評價企業(yè)資產(chǎn)的營運能力,分析企業(yè)資產(chǎn)的分布情況和周轉(zhuǎn)使用情況。

01:17

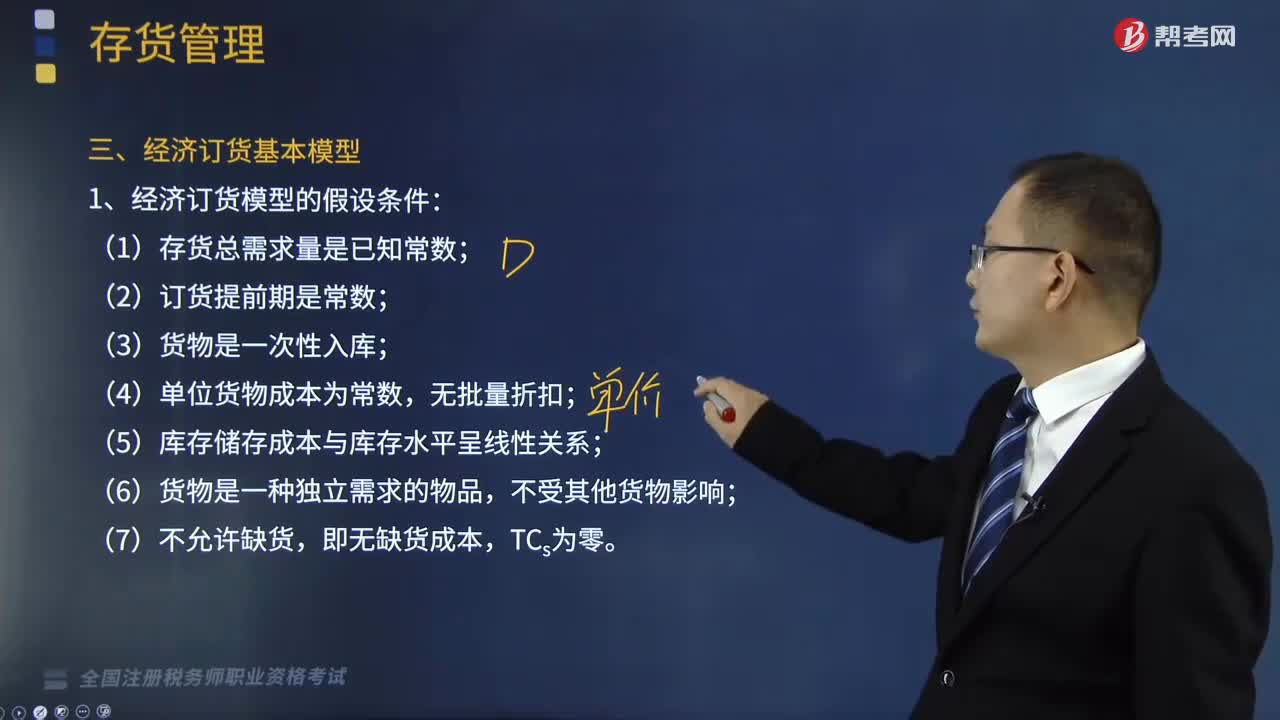

01:17存貨經(jīng)濟訂貨基本模型的假設(shè)包括哪些?:存貨經(jīng)濟訂貨基本模型的假設(shè)包括哪些?存貨經(jīng)濟訂貨基本模型是建立在一系列嚴(yán)格假設(shè)基礎(chǔ)上的。(4)單位貨物成本為常數(shù),(5)庫存儲存成本與庫存水平呈線性關(guān)系;【例題?多選題】經(jīng)濟訂貨基本模型是建立在一系列嚴(yán)格假設(shè)基礎(chǔ)之上的,經(jīng)濟訂貨基本模型的這些假設(shè)包括()。A.存貨總需求量是已知常數(shù),C.庫存儲存成本與庫存水平呈線性關(guān)系;D.單位貨物成本為常數(shù);【解析】經(jīng)濟訂貨基本模型的假設(shè)包括;

05:50

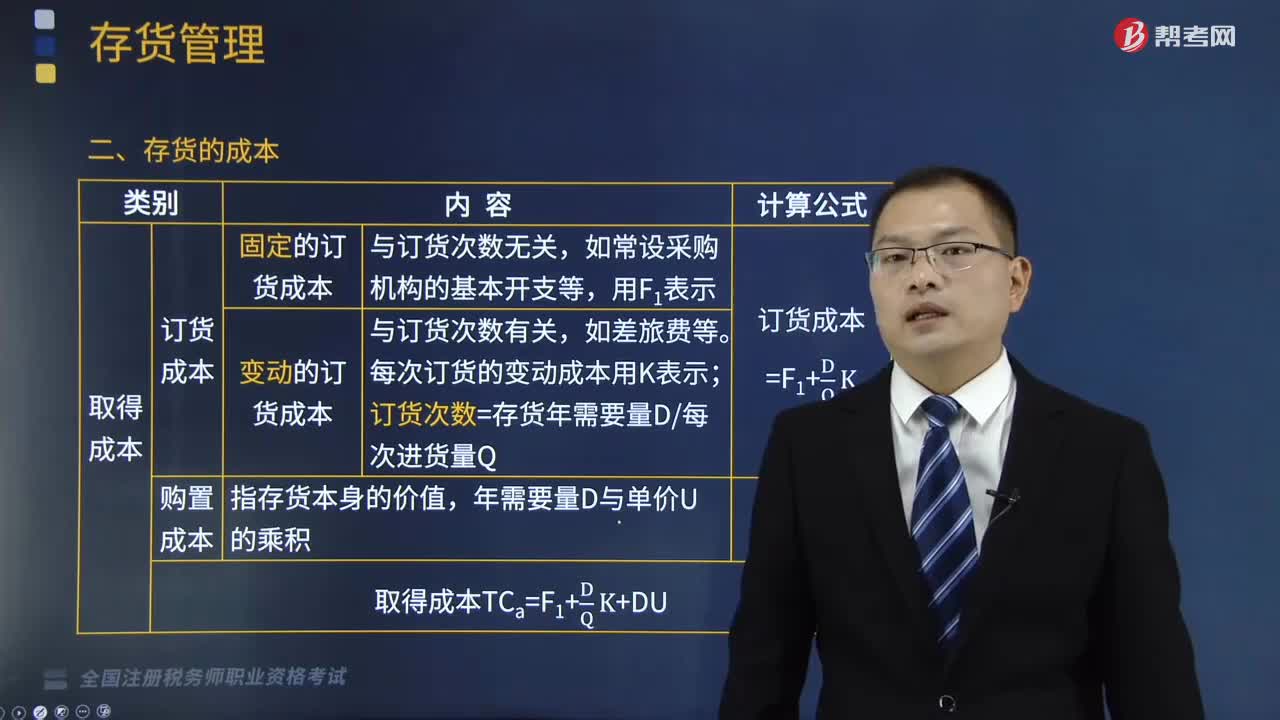

05:50存貨管理的目標(biāo)是什么?以及存貨的成本包括哪些?:以及存貨的成本包括哪些?存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品和商品,在保證生產(chǎn)的前提下盡量減少存貨:(二)存貨的成本,存貨總成本TC=取得成本TCa+儲存成本TCc+缺貨成本TCs,=固定訂貨成本F1+變動訂貨成本(年需求量D每次訂貨量Q)×單位訂貨成本K+購置成本DU+固定儲存成本F2+變動儲存成本[平均存貨持有量(Q2) ×單位存儲成本Kc]+缺貨成本TCs。

03:49

03:49涉及多項非貨幣性資產(chǎn)交換的會計處理是怎樣的?:非貨幣性資產(chǎn)交換,是指交易雙方主要以存貨、固定資產(chǎn)無形資產(chǎn)和長期股權(quán)投資等非貨幣性資產(chǎn)進行的交換,該交換一般不涉及貨幣性資產(chǎn),或只涉及少量貨幣性資產(chǎn)即補價。涉及多項非貨幣性資產(chǎn)交換的會計處理:確定換入資產(chǎn)成本總額(和單項資產(chǎn)確定方法一致):確定單項換入資產(chǎn)成本(以換入資產(chǎn)的價值為基礎(chǔ)),不應(yīng)計入存貨入賬成本的有( );A.以非貨幣性資產(chǎn)交換方式取得存貨時支付的補價。

06:31

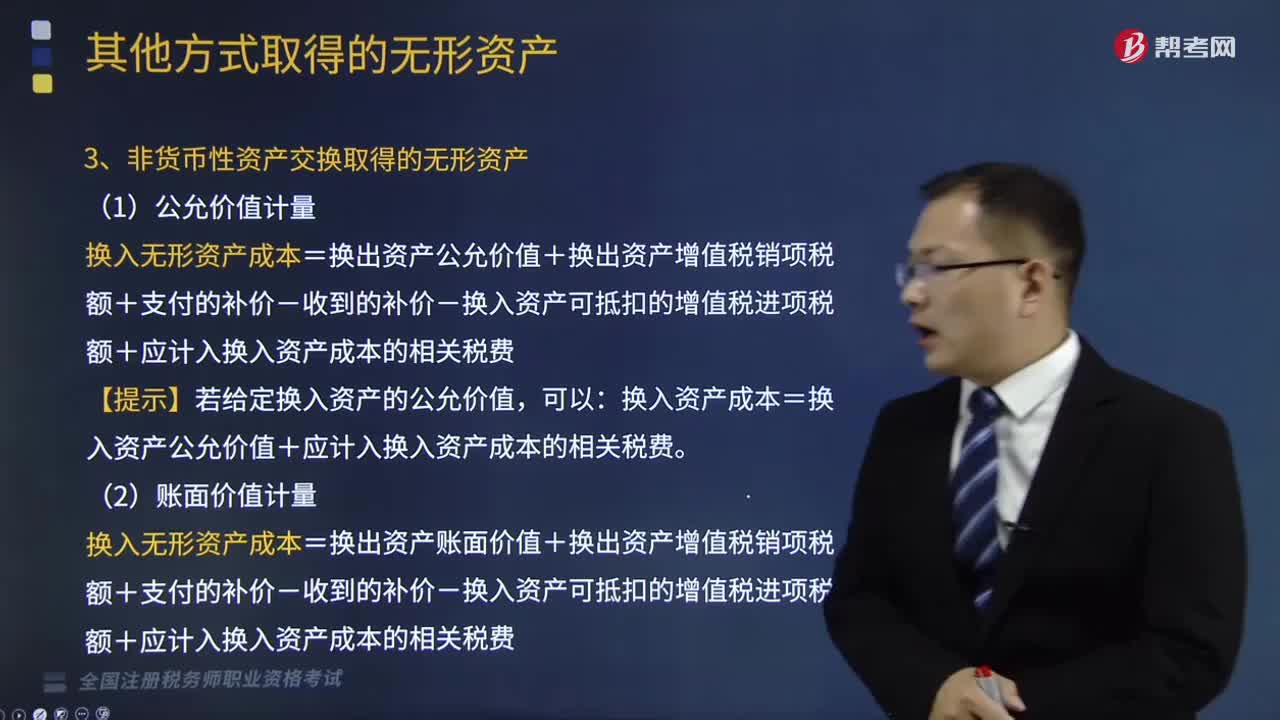

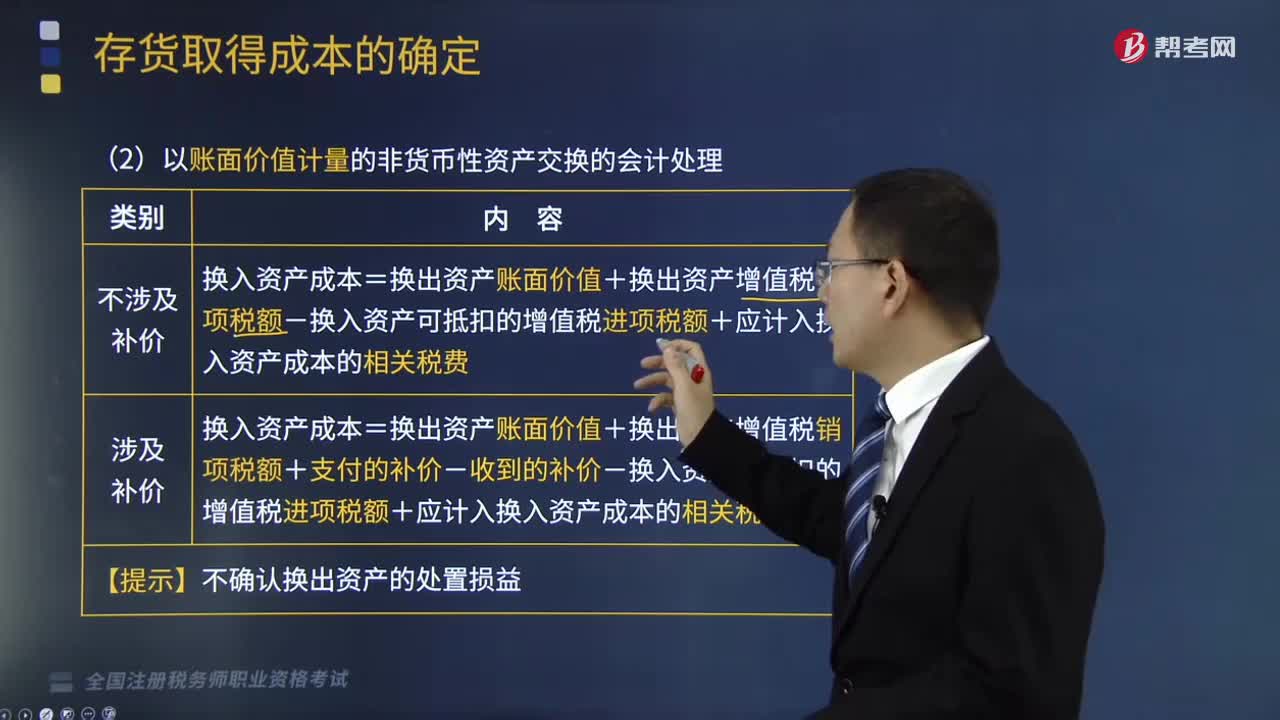

06:31以賬面價值計量的非貨幣性資產(chǎn)交換的會計處理是什么?:是指交易雙方主要以存貨、固定資產(chǎn)無形資產(chǎn)和長期股權(quán)投資等非貨幣性資產(chǎn)進行的交換,以賬面價值計量的非貨幣性資產(chǎn)交換的會計處理:【例題·多選題】不具有商業(yè)實質(zhì)、不涉及補價的非貨幣性資產(chǎn)交換中,A.換出資產(chǎn)的賬面余額,C.換入資產(chǎn)的公允價值,與換入資產(chǎn)的公允價值和換出資產(chǎn)的公允價值均無關(guān)。換出資產(chǎn)的賬面價值=換出資產(chǎn)賬面余額—換出資產(chǎn)已計提的折舊或攤銷—換出資產(chǎn)已計提的減值準(zhǔn)備。

12:19

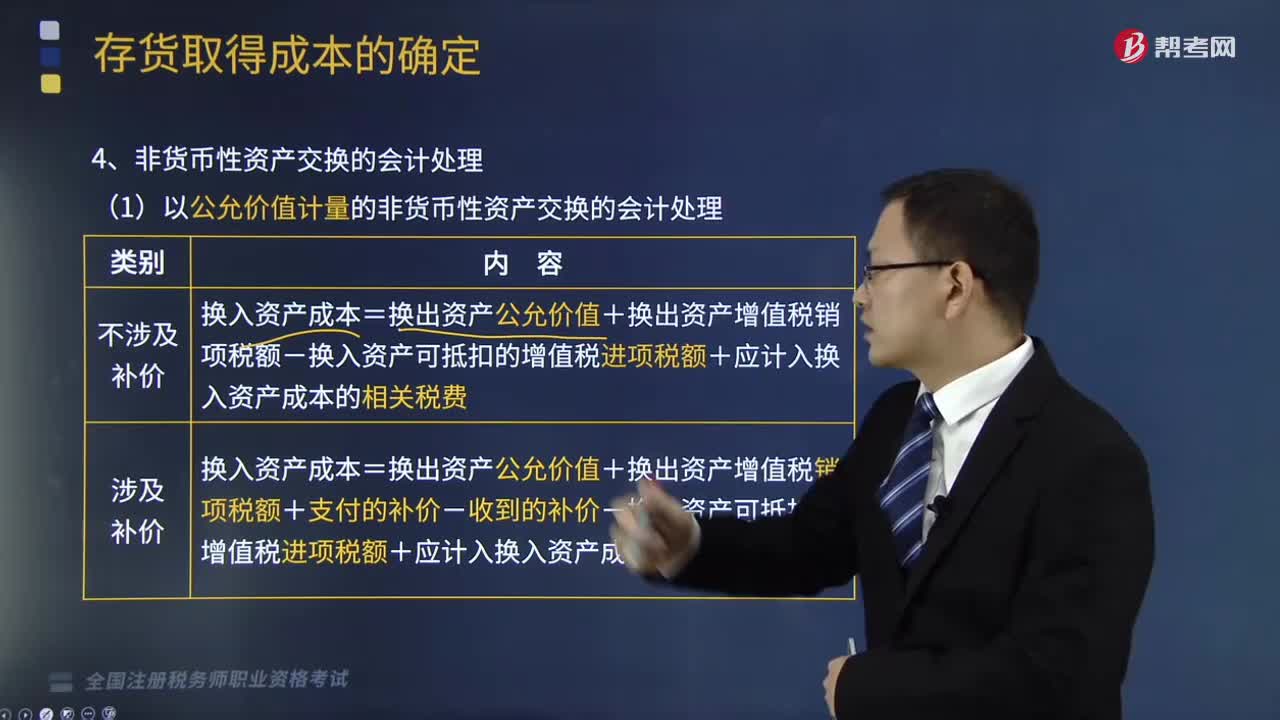

12:19非貨幣性資產(chǎn)交換的會計處理是怎樣的?:換入資產(chǎn)成本=換入資產(chǎn)公允價值+應(yīng)計入換入資產(chǎn)成本的相關(guān)稅費;與換入資產(chǎn)有關(guān)的相關(guān)稅費與購入資產(chǎn)的會計處理相同,【提示3】換出資產(chǎn)的公允價值與賬面價值的差額應(yīng)計入當(dāng)期損益(視同處置資產(chǎn)):【解析】專利技術(shù)的入賬價值=換出產(chǎn)品公允價值700+增值稅700×13%+支付的補價109=900(萬元),【例題·多選題】下列關(guān)于以公允價值計量的企業(yè)非貨幣性資產(chǎn)交換會計處理的表述中。

07:03

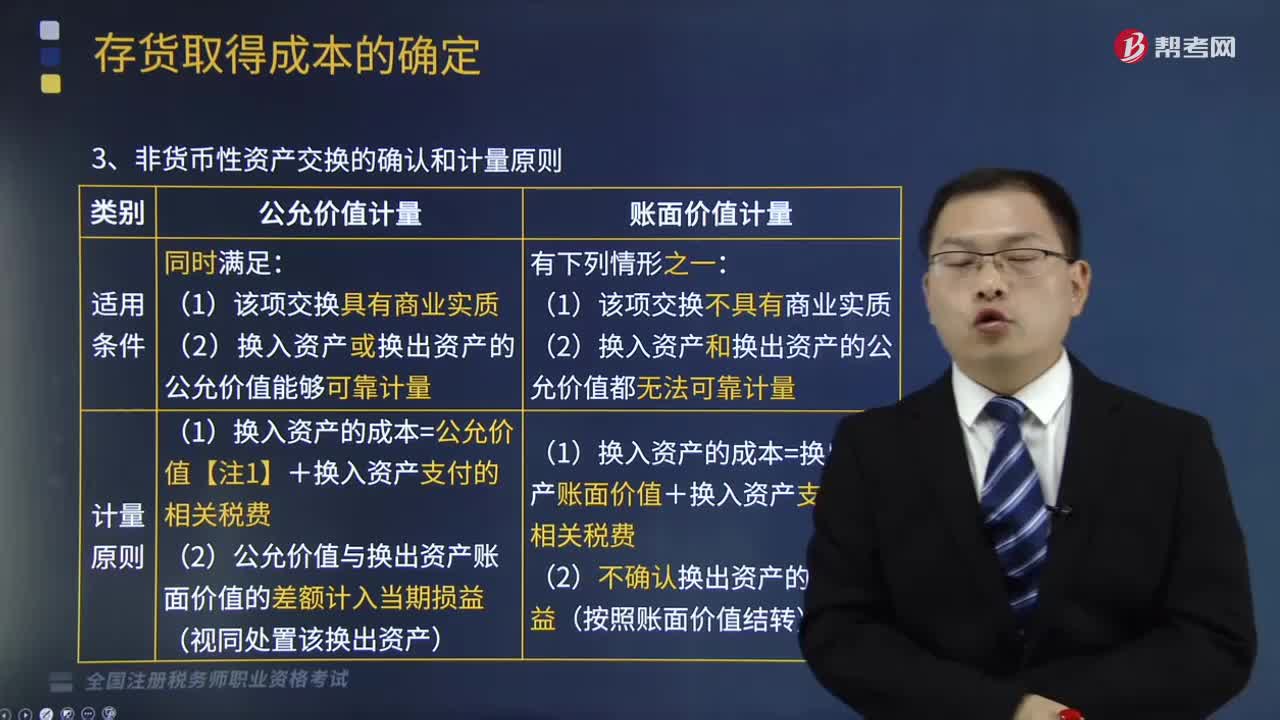

07:03非貨幣性資產(chǎn)交換的確認(rèn)和計量原則是什么?:是指交易雙方主要以存貨、固定資產(chǎn)無形資產(chǎn)和長期股權(quán)投資等非貨幣性資產(chǎn)進行的交換,非貨幣性資產(chǎn)交換的確認(rèn)和計量原則:【注1】換入資產(chǎn)和換出資產(chǎn)公允價值均能夠可靠計量的,應(yīng)當(dāng)以換出資產(chǎn)公允價值作為確定換入資產(chǎn)成本的基礎(chǔ),認(rèn)定某項非貨幣性資產(chǎn)交換具有商業(yè)實質(zhì):①換入資產(chǎn)的未來現(xiàn)金流量在風(fēng)險、時間和金額方面與換出資產(chǎn)顯著不同,且其差額與換入資產(chǎn)和換出資產(chǎn)的公允價值相比是重大的。

15:51

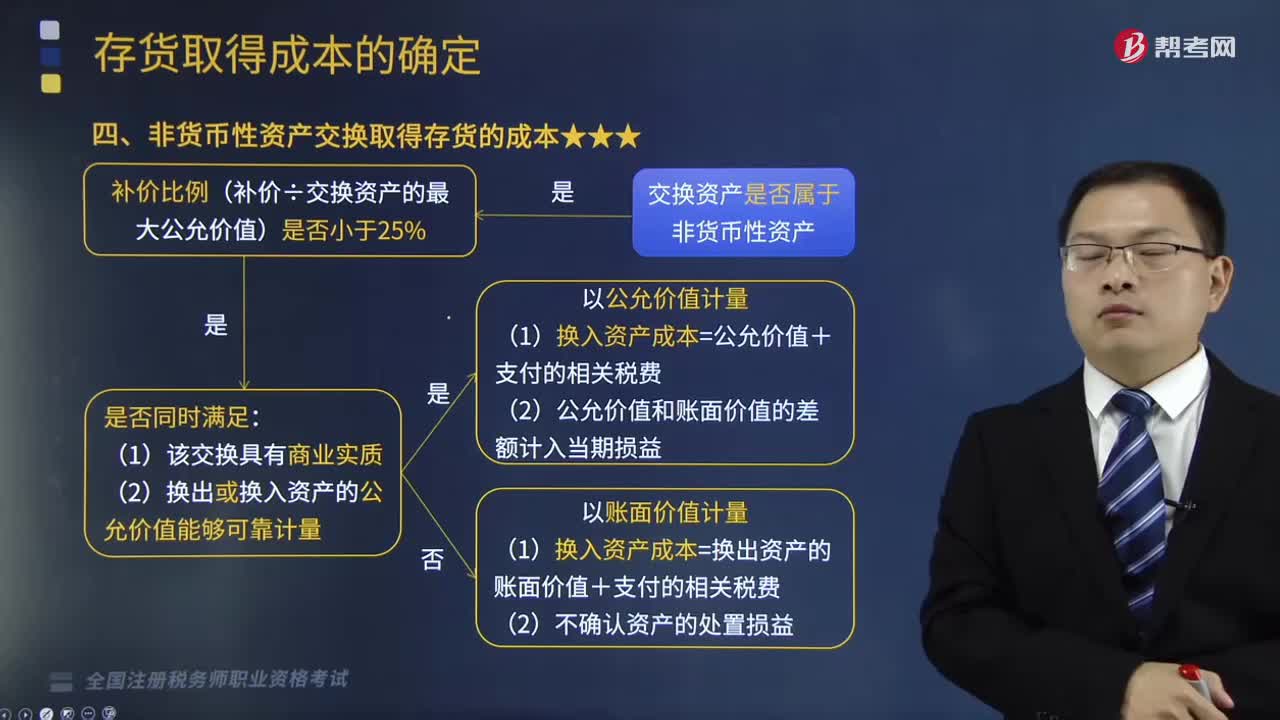

15:51非貨幣性資產(chǎn)交換取得存貨的成本怎么確定?:非貨幣性資產(chǎn)交換取得存貨的成本怎么確定?指交易雙方主要以存貨、固定資產(chǎn)、無形資產(chǎn)和長期股權(quán)投資等非貨幣性資產(chǎn)進行的交換,【提示2】預(yù)付賬款屬于非貨幣性資產(chǎn)。非貨幣性資產(chǎn)交換一般不涉及貨幣性資產(chǎn)。通常以補價占整個資產(chǎn)交換金額(換出或換入資產(chǎn)最大公允價值)的比例是否低于25%作為參考比例;在計算非貨幣性資產(chǎn)交換過程中涉及補價的比例時,下列具有商業(yè)實質(zhì)的資產(chǎn)交換屬于非貨幣性資產(chǎn)交換的是( )

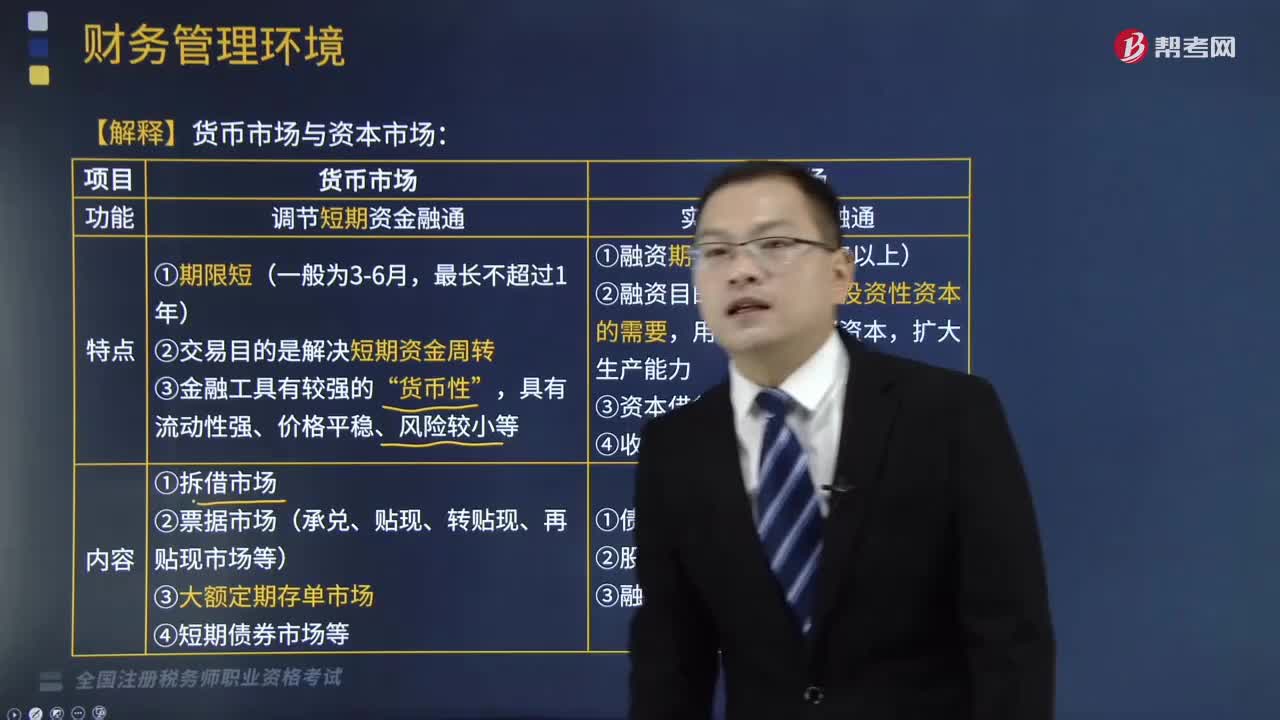

15:48

15:48貨幣市場與資本市場有什么區(qū)別?:貨幣市場與資本市場有什么區(qū)別?金融市場可分為貨幣市場和資本市場。貨幣市場的功能是調(diào)節(jié)短期資金融通。資本市場的功能是實現(xiàn)長期資本融通。資本市場的特點有()。【解析】資本市場主要特點是,(2)融資目的是解決長期投資性資本的需要。C.融資租賃市場D.票據(jù)貼現(xiàn)市場【解析】資本市場又稱長期金融市場進行長期資金交易活動的市場包括股票市場、債券市場和融資租賃市場等E.交易目的為解決長期資金需求

03:10

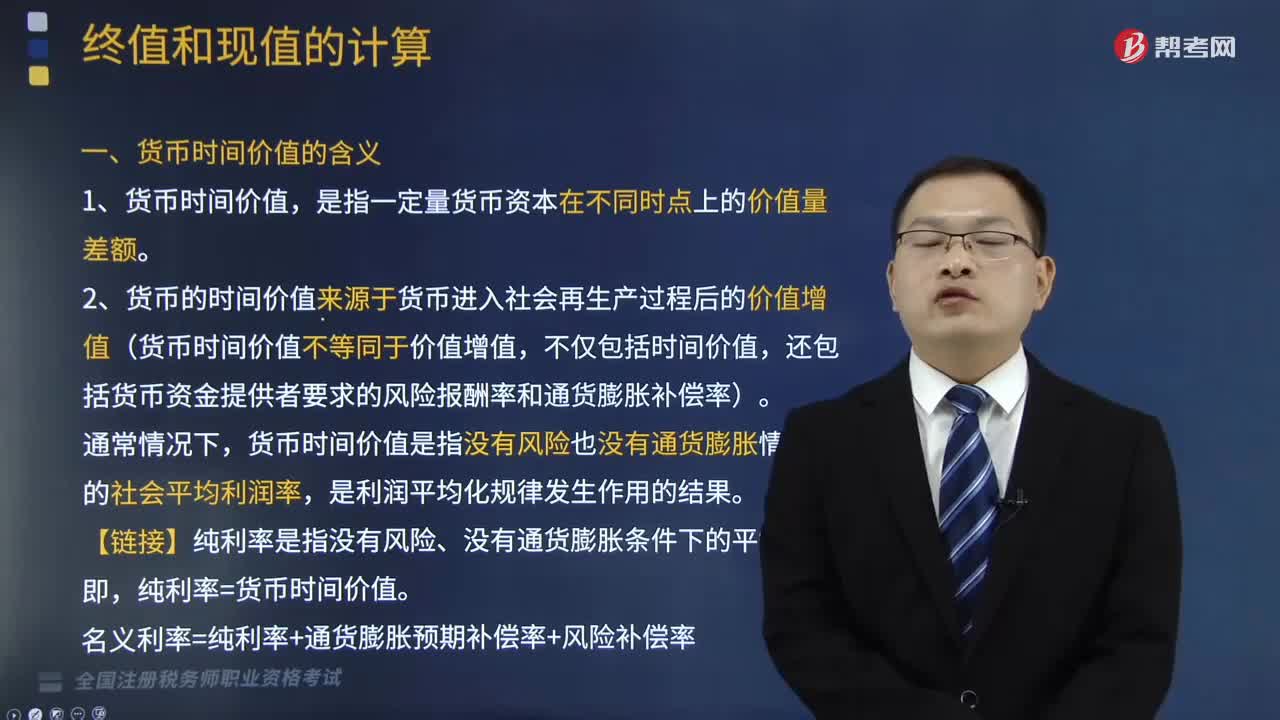

03:10貨幣時間價值的含義是什么?:貨幣的時間價值來源于貨幣進入社會再生產(chǎn)過程后的價值增值。它是指沒有風(fēng)險也沒有通貨膨脹情況下的社會平均利潤率,2. 貨幣的時間價值來源于貨幣進入社會再生產(chǎn)過程后的價值增值(貨幣時間價值不等同于價值增值,還包括貨幣資金提供者要求的風(fēng)險報酬率和通貨膨脹補償率)。貨幣時間價值是指沒有風(fēng)險也沒有通貨膨脹情況下的社會平均利潤率,【鏈接】純利率是指沒有風(fēng)險、沒有通貨膨脹條件下的平均利率。純利率=貨幣時間價值。

07:54

07:54處理非貨幣性資產(chǎn)投資企業(yè)所得稅的規(guī)定是什么?:處理非貨幣性資產(chǎn)投資企業(yè)所得稅的規(guī)定是什么?應(yīng)對非貨幣性資產(chǎn)進行評估并按評估后的公允價值扣除計稅基礎(chǔ)后的余額,計算確認(rèn)非貨幣性資產(chǎn)轉(zhuǎn)讓所得。1. 居民企業(yè)(以下簡稱企業(yè))以非貨幣性資產(chǎn)對外投資確認(rèn)的非貨幣性資產(chǎn)轉(zhuǎn)讓所得,非貨幣性資產(chǎn)轉(zhuǎn)讓所得=非貨幣性資產(chǎn)評估后的公允價值-計稅基礎(chǔ),加上每年確認(rèn)的非貨幣性資產(chǎn)轉(zhuǎn)讓所得。被投資企業(yè)取得非貨幣性資產(chǎn)的計稅基礎(chǔ)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日