下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:02

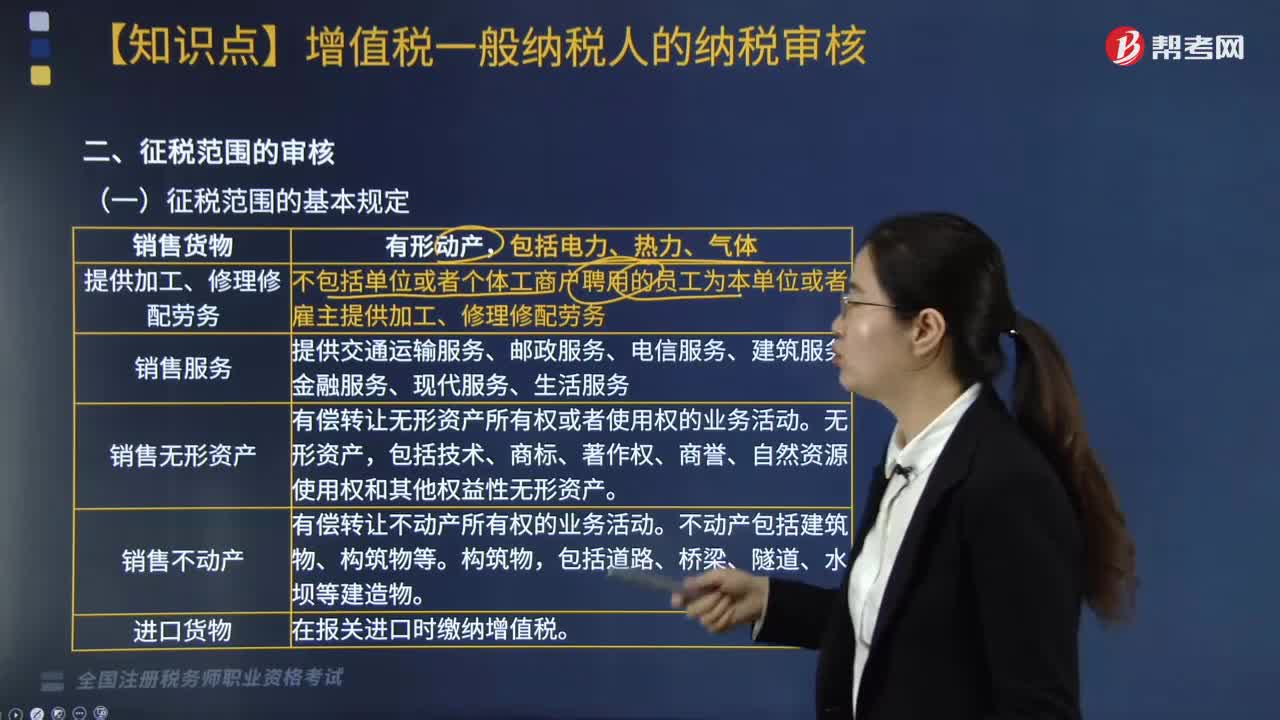

04:02征稅范圍的基本規(guī)定是什么?:征稅范圍的基本規(guī)定包括六個方面,不包括單位或者個體工商戶聘用的員工為本單位或者雇主提供加工、修理修配勞務。提供交通運輸服務、郵政服務、電信服務、建筑服務、金融服務、現(xiàn)代服務、生活服務。有償轉讓無形資產所有權或者使用權的業(yè)務活動。包括技術、商標、著作權、商譽、自然資源使用權和其他權益性無形資產;有償轉讓不動產所有權的業(yè)務活動。不動產包括建筑物、構筑物等。在報關進口時繳納增值稅。不征收增值稅項目:

04:30

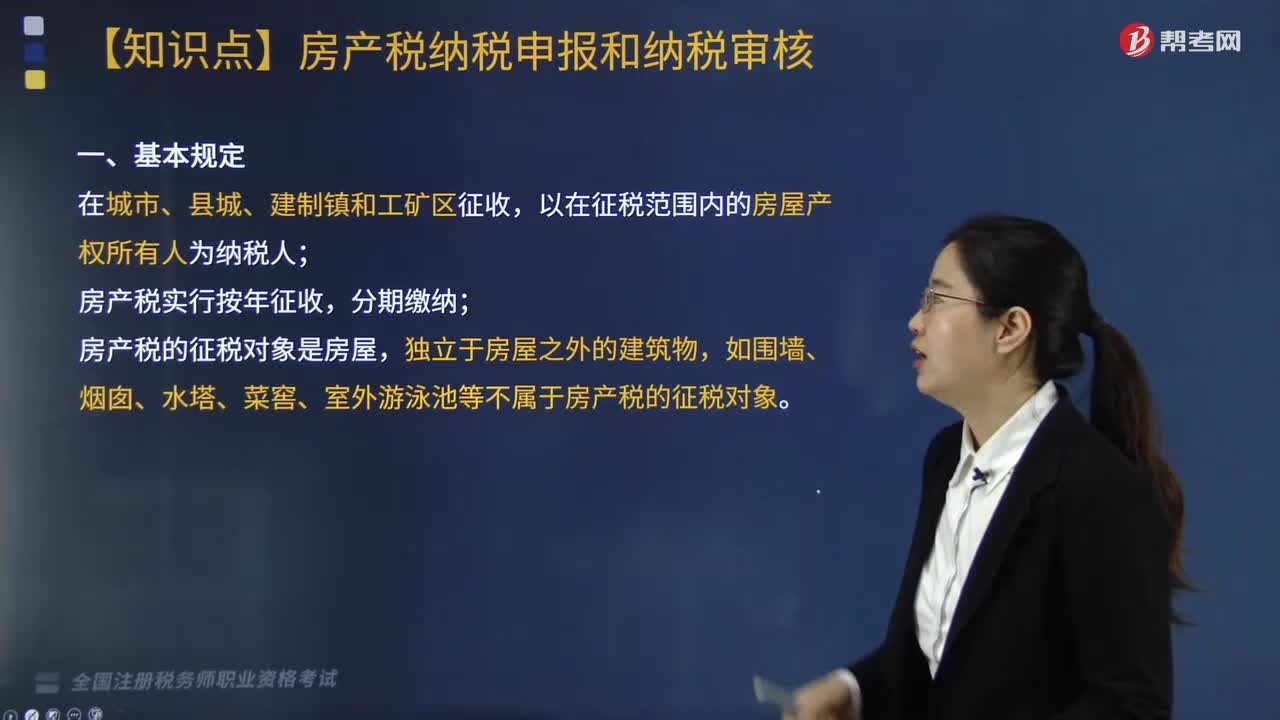

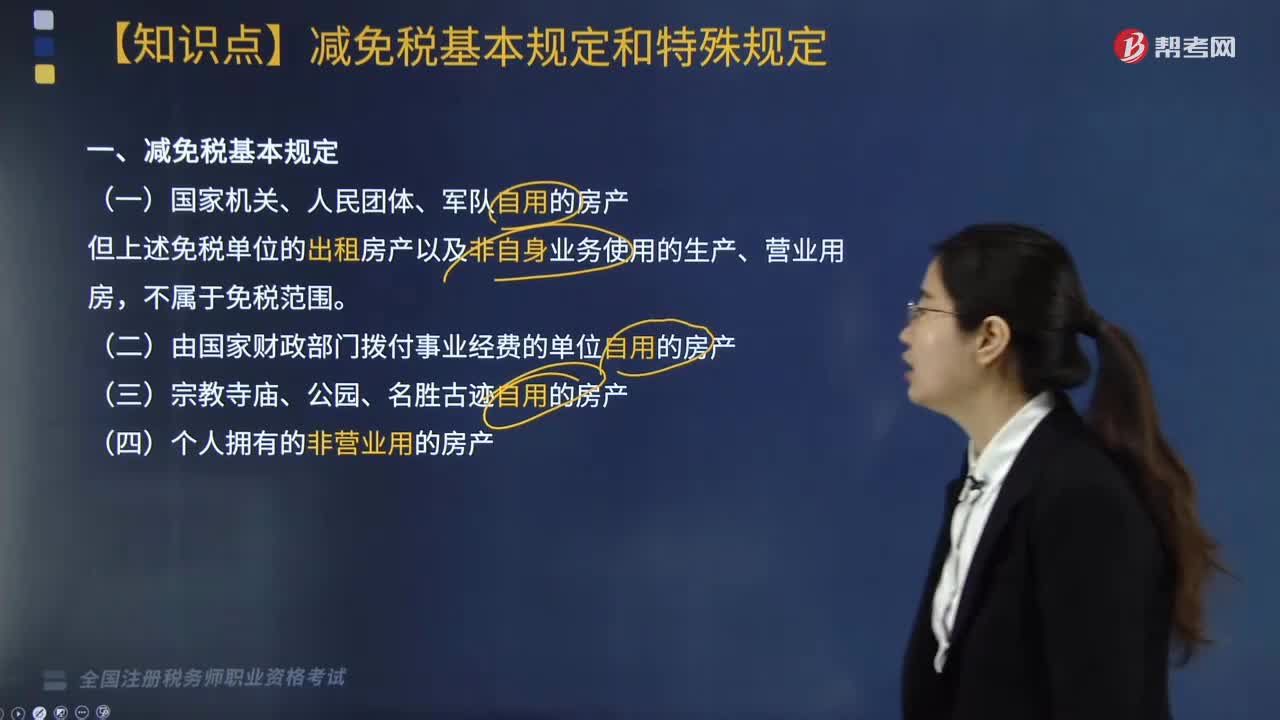

04:30房產稅減免稅基本規(guī)定和特殊規(guī)定有哪些?:但上述免稅單位的出租房產以及非自身業(yè)務使用的生產、營業(yè)用房。3. 軍隊空余房產租賃收入暫免征收房產稅。施工期間一律免征房產稅,8. 房開企業(yè)建造的商品房在出售前不征收房產稅,但出售前房地產開發(fā)企業(yè)已經使用或者出租、出借的商品房應該征稅。免征房產稅(地方鐵路運輸企業(yè)自用房產比照此方法)。12. 老年服務機構自用的房產暫免征收房產稅,A. 中國鐵路總公司所屬鐵路運輸企業(yè)自用房產免征房產稅。

04:01

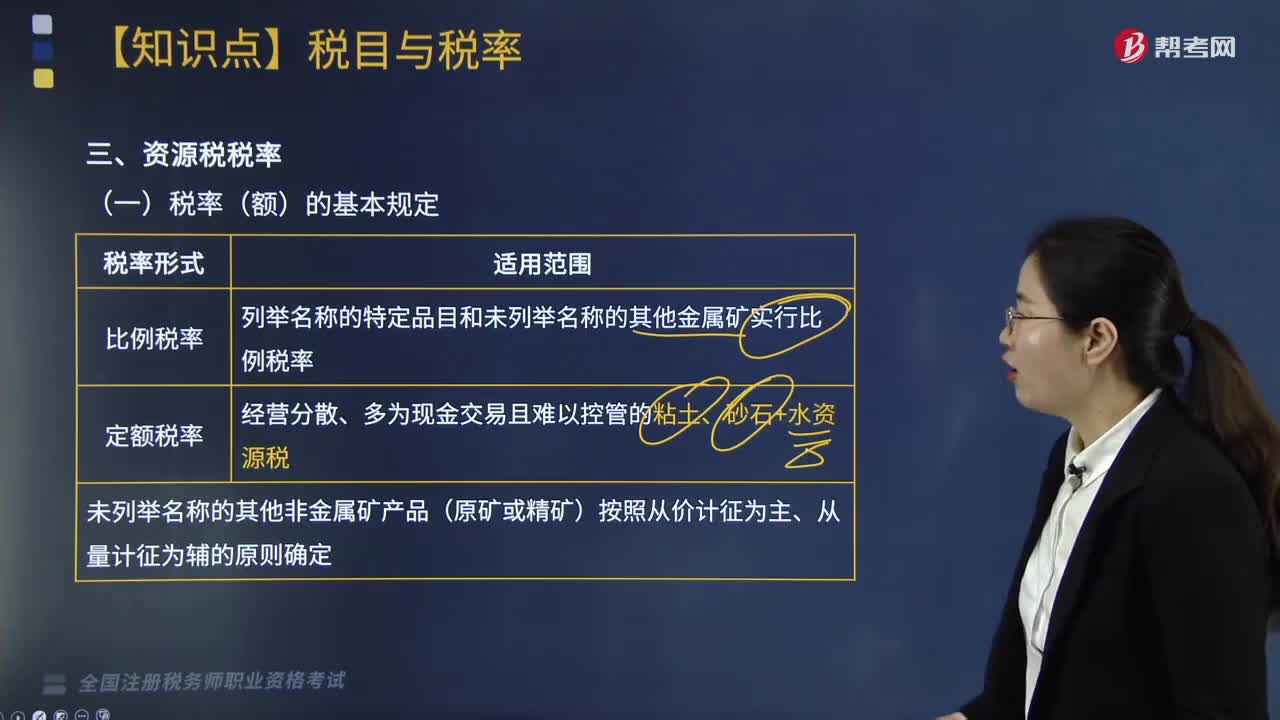

04:01資源稅稅率的基本規(guī)定是什么?:資源稅稅率的基本規(guī)定是什么?列舉名稱的特定品目和未列舉名稱的其他金屬礦實行比例稅率。未列舉名稱的其他非金屬礦產品(原礦或精礦)按照從價計征為主、從量計征為輔的原則確定。1.一般資源稅品目由省級人民政府提出或確定適用稅率,水資源稅由試點省份省級人民政府在最低平均稅額基礎上。分類確定具體適用稅額。3.試點省份的中央直屬和跨省(區(qū)、市)水力發(fā)電取用水稅額為每千瓦時0.005元。

04:53

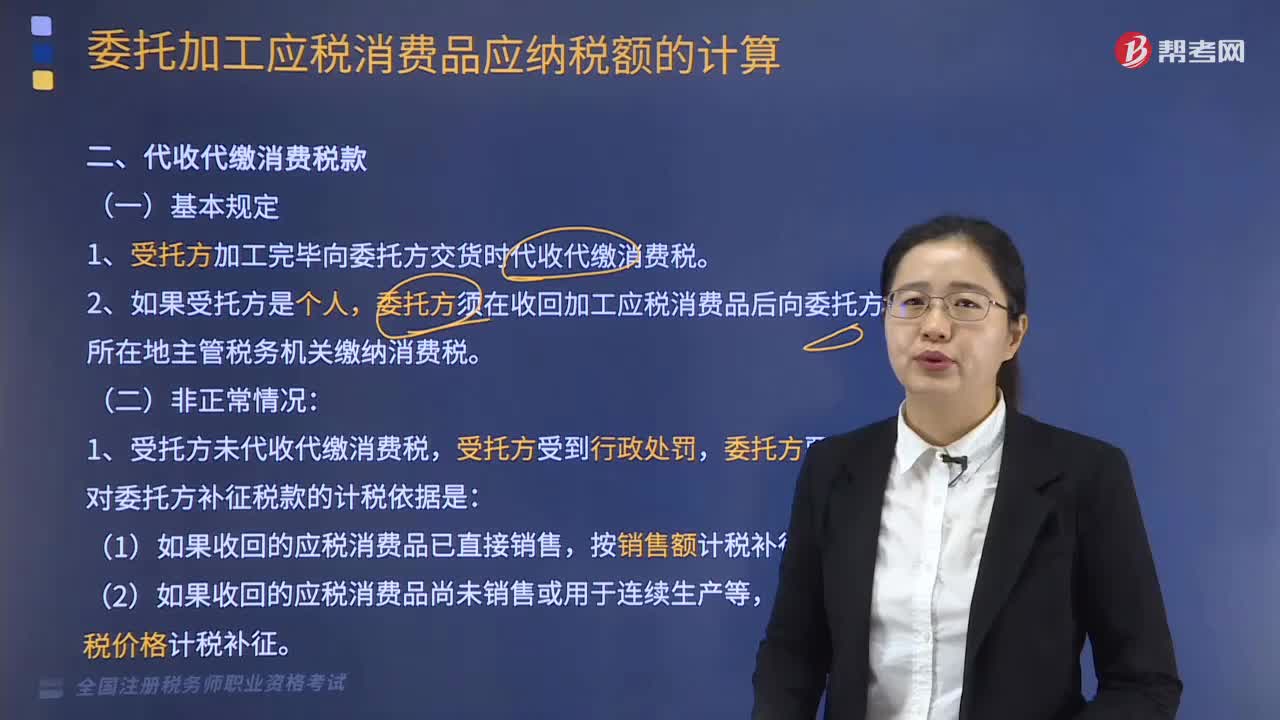

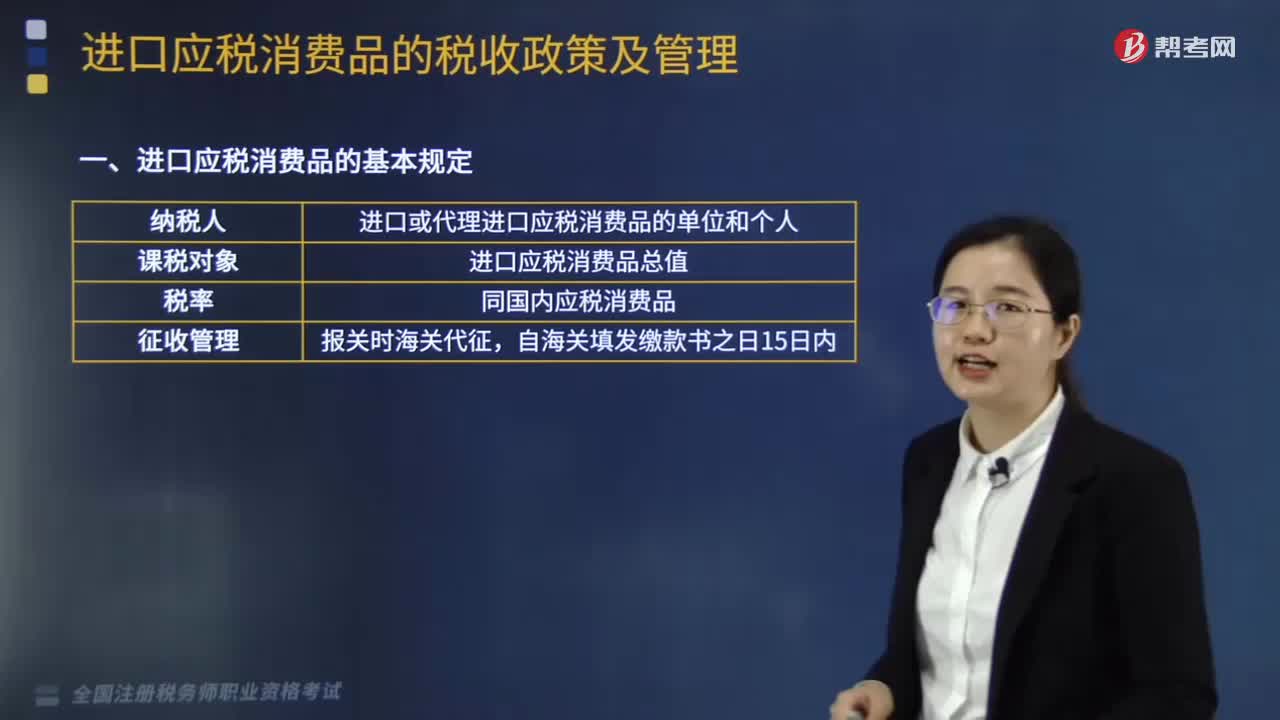

04:53進口應稅消費品的基本規(guī)定是什么?:進口應稅消費品的基本規(guī)定如下:一、進口應稅消費品組成計稅價格的計算:應納稅額=組成計稅價格×消費稅稅率,組成計稅價格=(關稅完稅價格+關稅)÷(1-消費稅稅率)“2.實行從量定額辦法的應稅消費品的應納稅額的計算”應納稅額=應稅消費品數(shù)量×消費稅定額稅率。應稅消費品數(shù)量。是指海關核定的應稅消費品進口征稅數(shù)量3.實行復合計稅辦法計算納稅的組成計稅價格計算公式

04:06

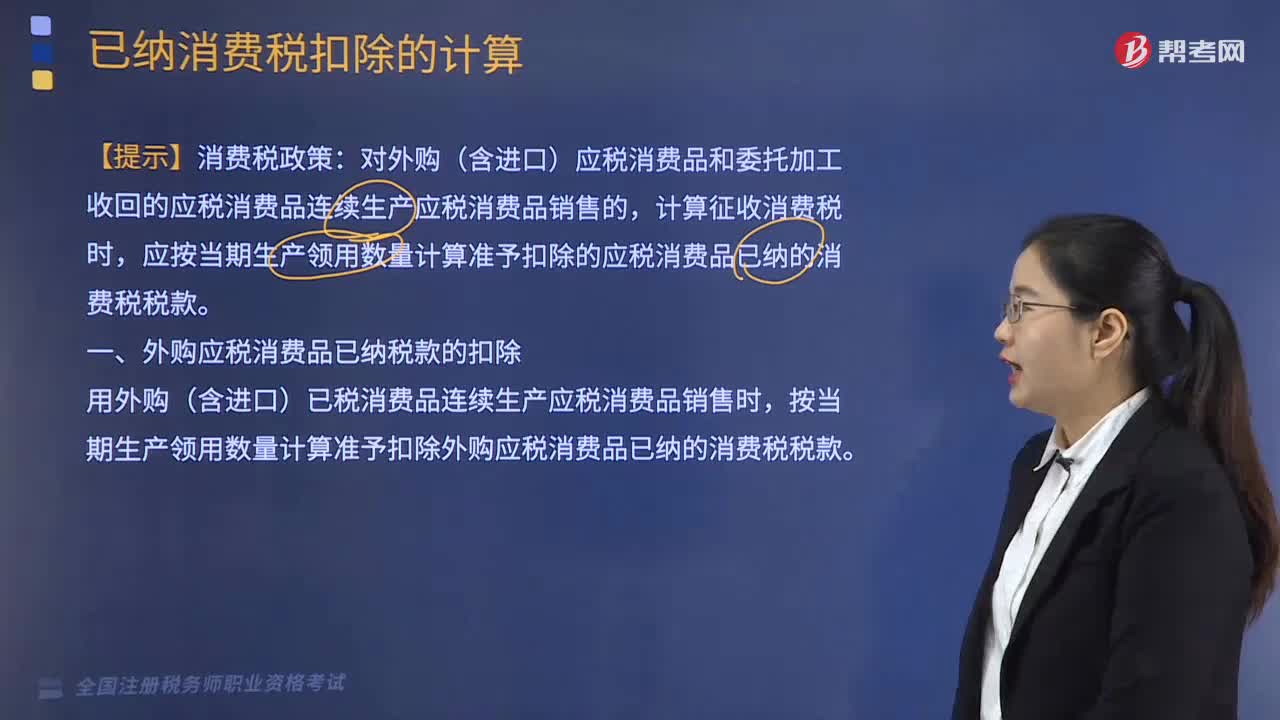

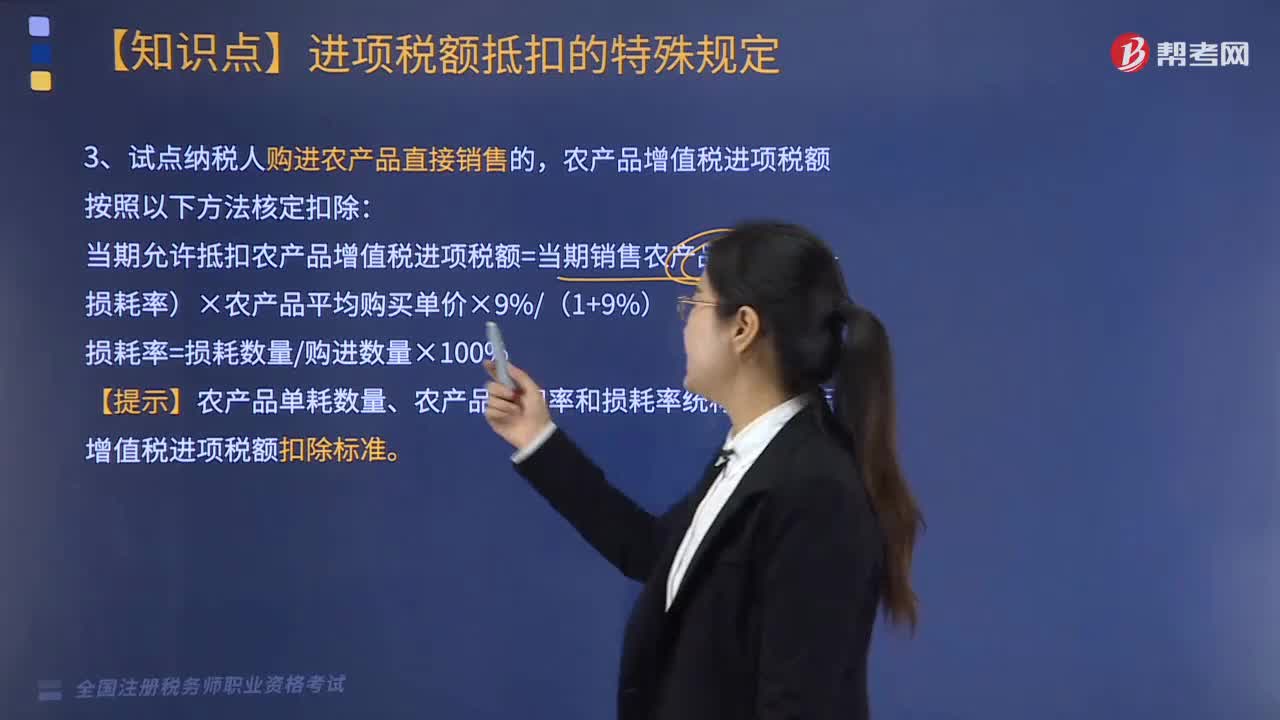

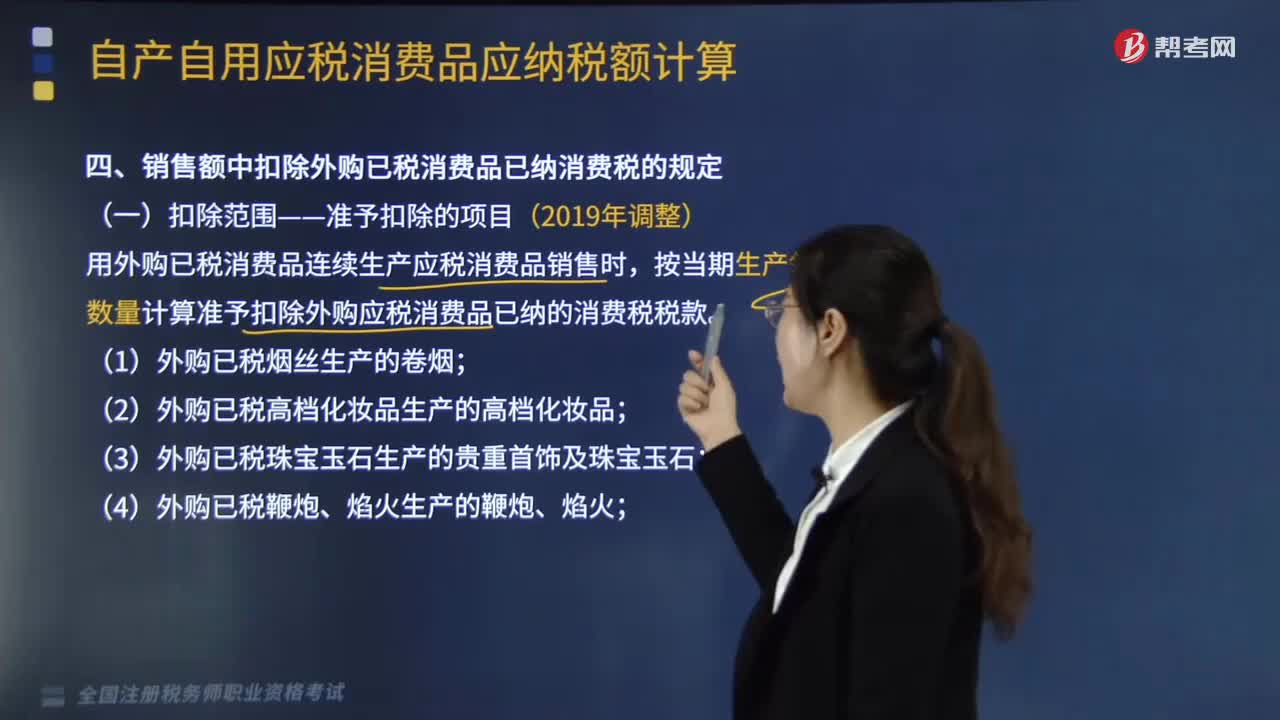

04:06銷售額中扣除外購已稅消費品已納消費稅的扣除范圍是怎樣的?:銷售額中扣除外購已稅消費品已納消費稅的扣除范圍是怎樣的?用外購已稅消費品連續(xù)生產應稅消費品銷售時,按當期生產領用數(shù)量計算準予扣除外購應稅消費品已納的消費稅稅款。(8)對外購已稅汽油、柴油、石腦油、燃料油、潤滑油用于連續(xù)生產應稅成品油。【提示】允許扣稅的只涉及同一大稅目中的購入應稅消費品的連續(xù)加工,【提示】要求所購入消費品與連續(xù)生產消費品的納稅環(huán)節(jié)相同。

05:48

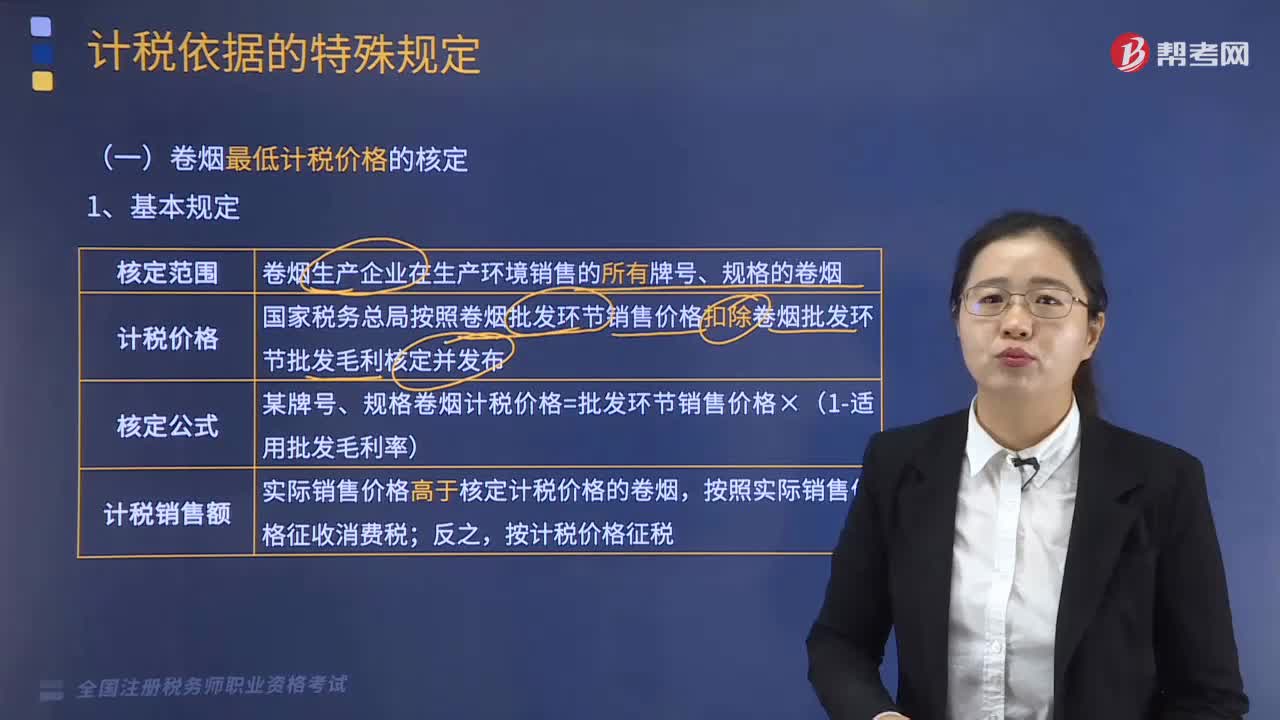

05:48卷煙最低計稅價格核定的基本規(guī)定是什么?:卷煙最低計稅價格核定的基本規(guī)定如下:某牌號、規(guī)格卷煙計稅價格=批發(fā)環(huán)節(jié)銷售價格×(1-適用批發(fā)毛利率)。實際銷售價格高于核定計稅價格的卷煙,卷煙生產企業(yè)消費稅納稅人按照已核定計稅價格計算繳納消費稅滿1年后。可向主管稅務機關提出調整卷煙計稅價格的申請,造成納稅人對稅務總局核定的計稅價格有異議的。納稅人可自計稅價格執(zhí)行之日起向主管稅務機關提出調整計稅價格的申請。

03:39

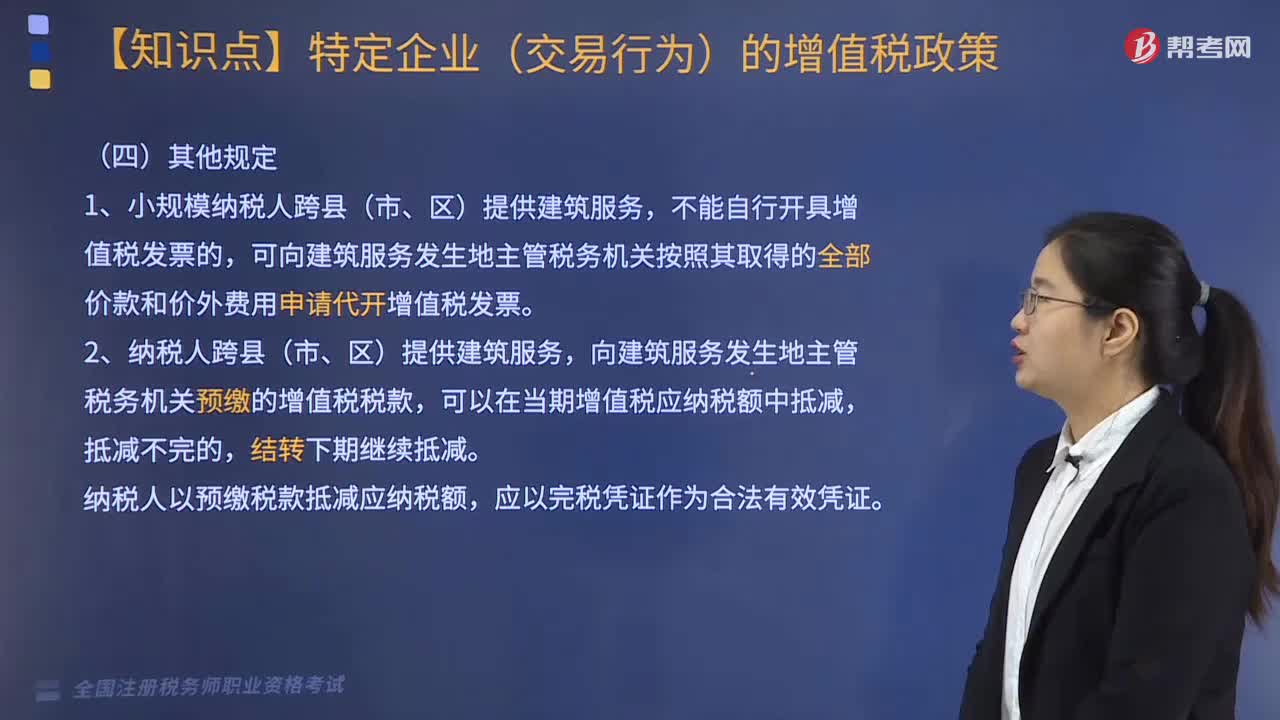

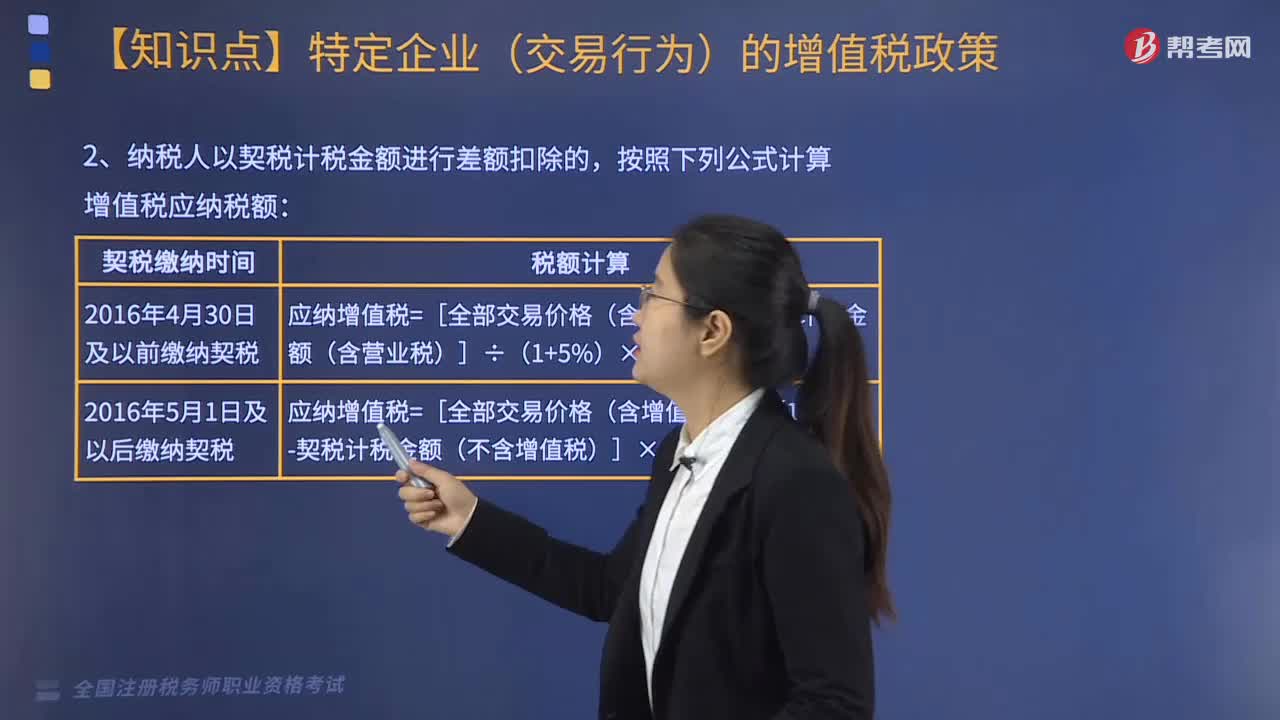

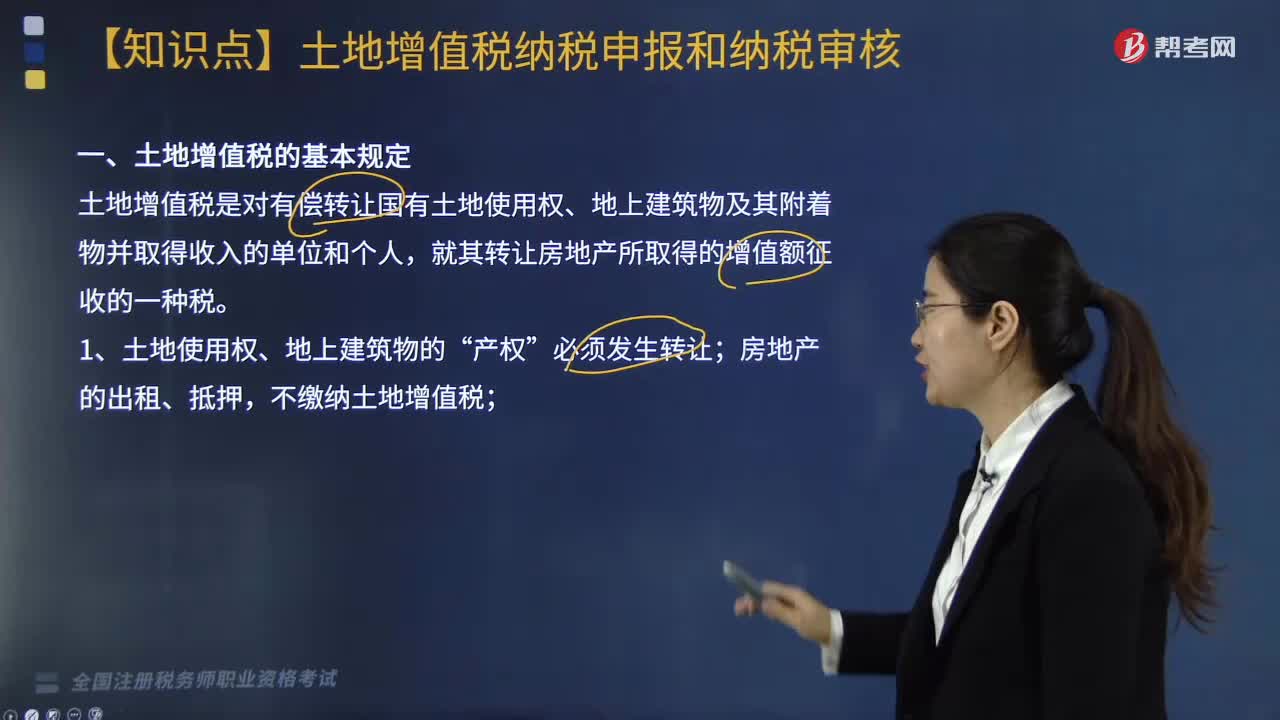

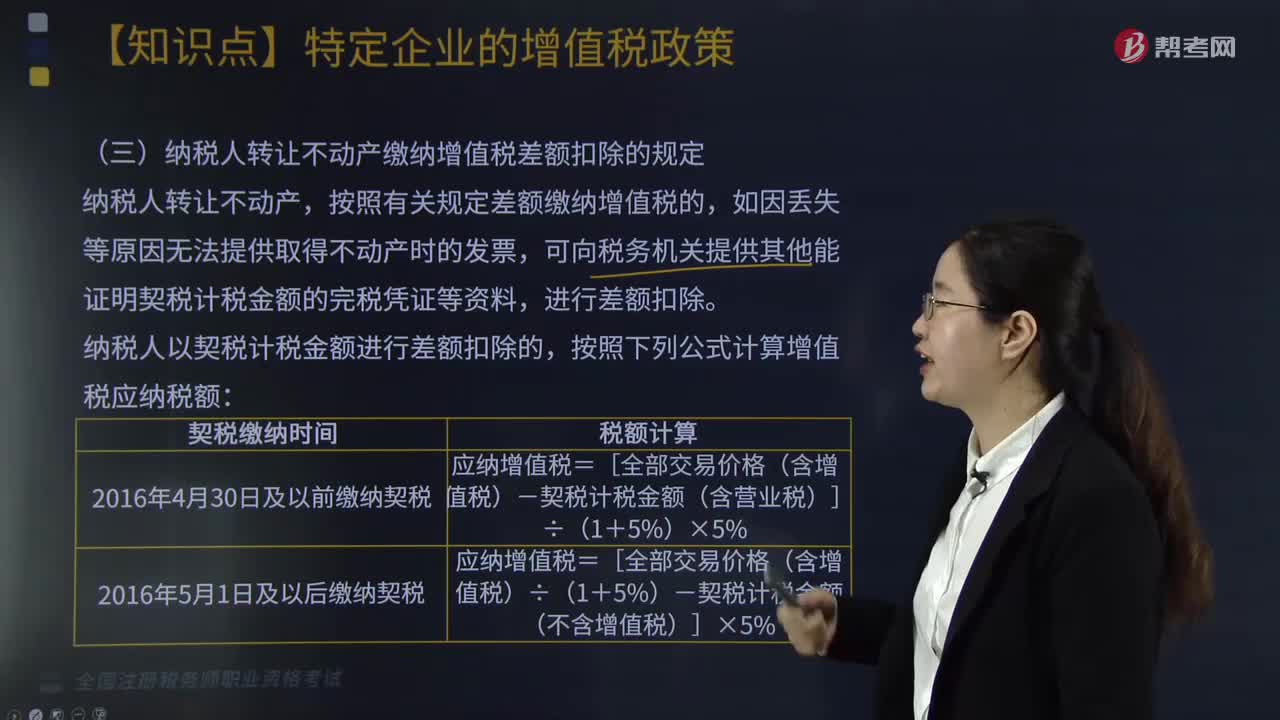

03:39納稅人轉讓不動產繳納增值稅差額扣除的規(guī)定是什么?:納稅人轉讓不動產繳納增值稅差額扣除的規(guī)定是什么?按照有關規(guī)定差額繳納增值稅的,可向稅務機關提供其他能證明契稅計稅金額的完稅憑證等資料,納稅人以契稅計稅金額進行差額扣除的,1.小規(guī)模納稅人轉讓其取得的不動產。不能自行開具增值稅發(fā)票的,2.納稅人向其他個人轉讓其取得的不動產,不得開具或申請代開增值稅專用發(fā)票,1.納稅人轉讓其取得的不動產。向不動產所在地主管稅務機關預繳的增值稅稅款。

03:54

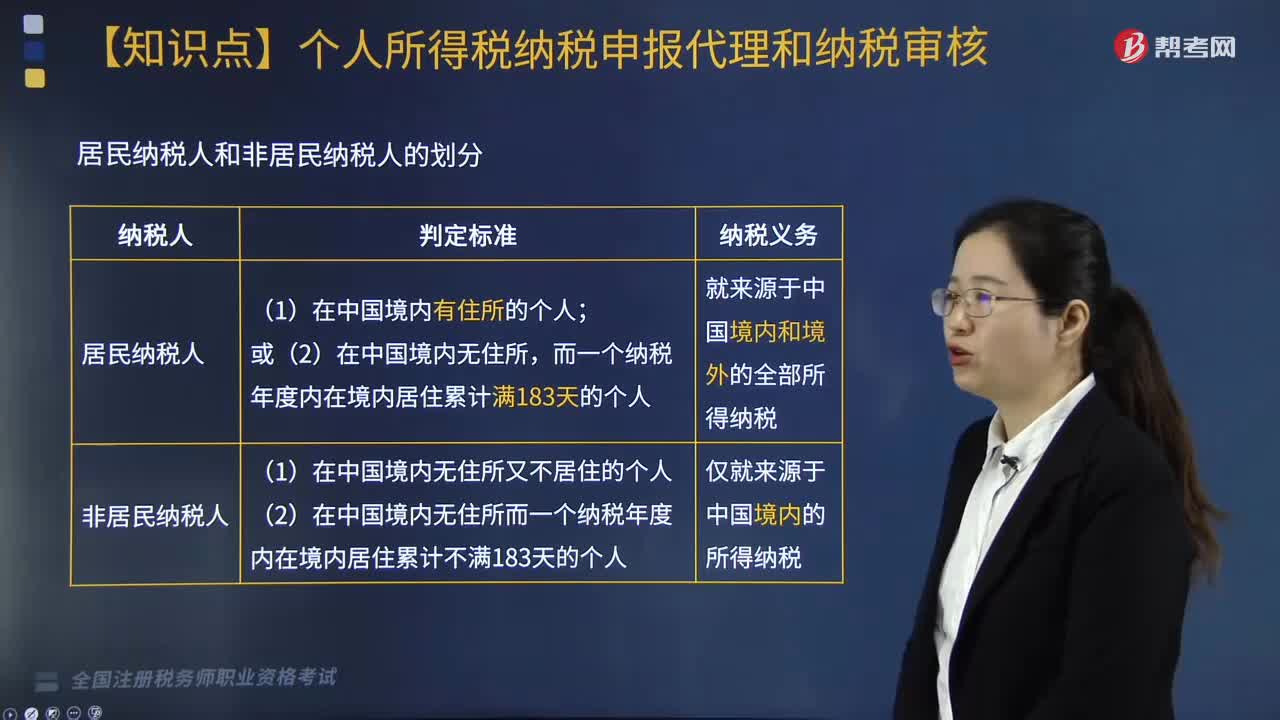

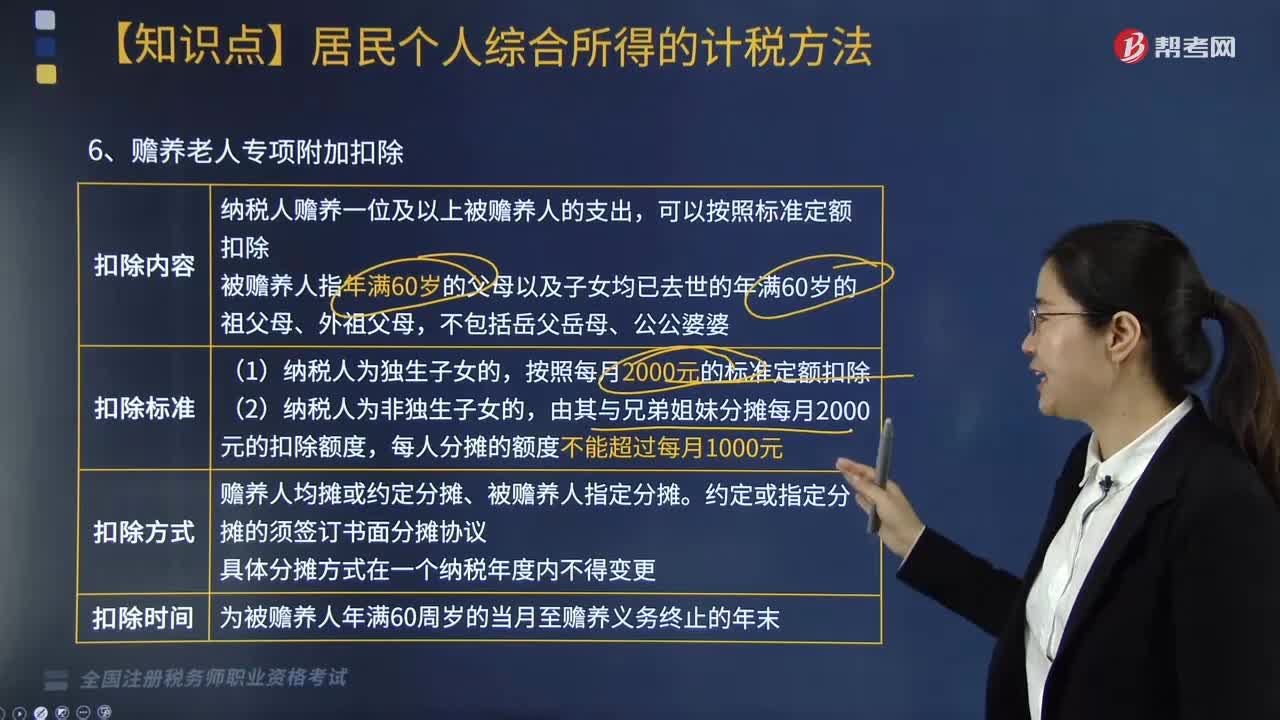

03:54個人所得稅中贍養(yǎng)老人專項附加扣除怎么扣?:根據《個人所得稅專項附加扣除暫行辦法》相關規(guī)定,(2)納稅人首次享受專項附加扣除。應當將專項附加扣除相關信息提交扣繳義務人或者稅務機關,扣繳義務人應當及時將相關信息報送稅務機關,納稅人應當及時向扣繳義務人或者稅務機關提供相關信息,以及國務院稅務主管部門規(guī)定的其他與專項附加扣除相關的信息,(3)扣繳義務人發(fā)現(xiàn)納稅人提供的信息與實際情況不符的,6. 個人所得稅專項附加扣除額一個納稅年度扣除不完的。

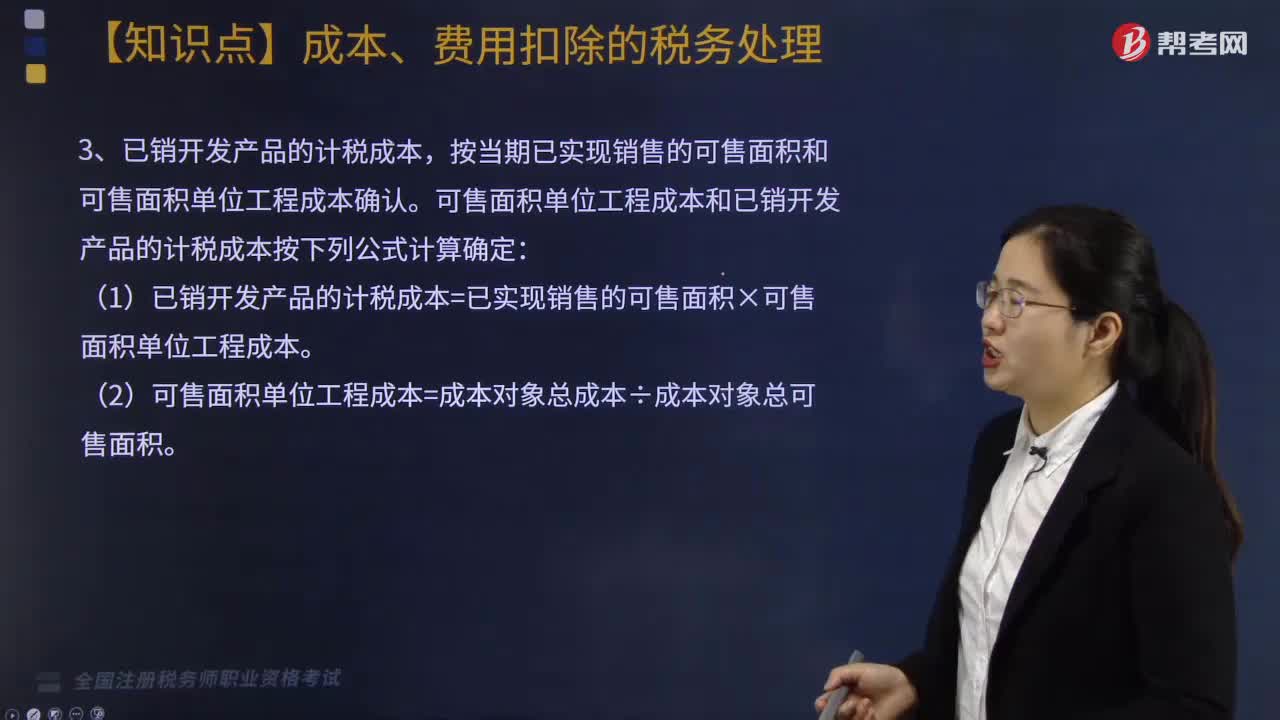

07:47

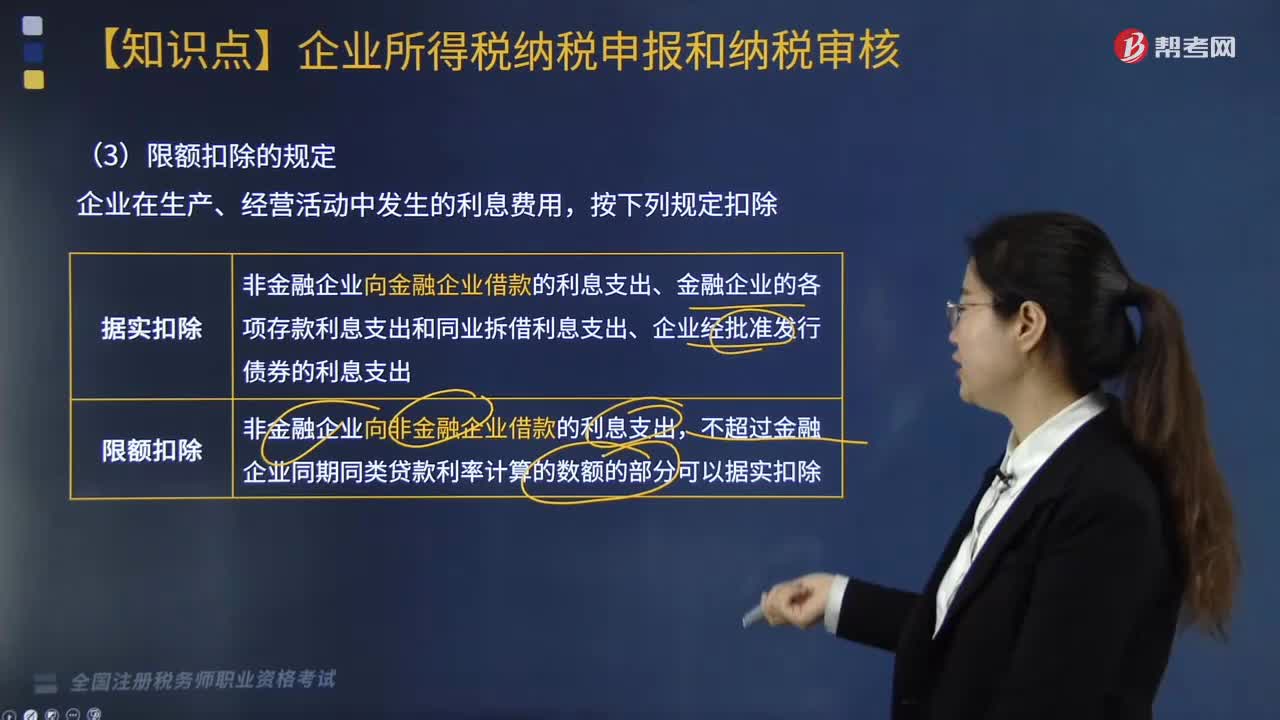

07:47成本、費用扣除的稅務處理有哪些規(guī)定?:成本、費用扣除的稅務處理有哪些規(guī)定?必須按規(guī)定區(qū)分期間費用和開發(fā)產品計稅成本、已銷開發(fā)產品計稅成本與未銷開發(fā)產品計稅成本。2. 企業(yè)發(fā)生的期間費用、已銷開發(fā)產品計稅成本、稅金及附加、土地增值稅準予當期按規(guī)定扣除,屬于財務費用性質的合理的利息可以直接在稅前扣除。(1)企業(yè)為建造開發(fā)產品借入資金而發(fā)生的符合稅收規(guī)定的借款費用,使用借款的企業(yè)分攤的合理利息準予在稅前扣除。

05:13

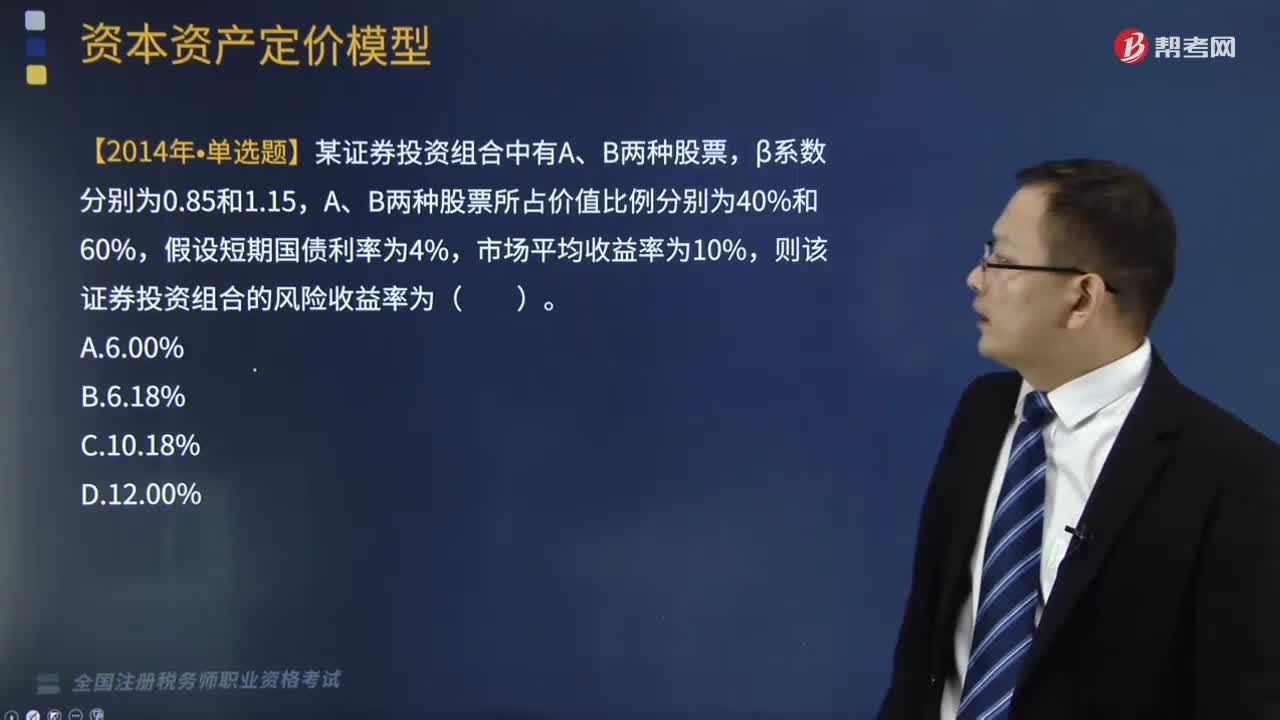

05:13證券資產組合的必要收益率應該怎么表述?:證券資產組合的必要收益率應該怎么表述?證券資產組合的必要收益率也可以通過證券市場線來描述:資本資產定價模型的有效性和局限性“1、資本資產定價模型的有效性”資本資產定價模型和證券市場線最大的貢獻在于其提供了對風險和收益之間的一種實質性的表述,使得資本資產定價模型的有效性受到質疑;資本資產定價模型只能大體描繪出證券市場運動的基本情況。【例題·單選題】下列關于資本資產定價模型的表述中錯誤的是( )

02:11

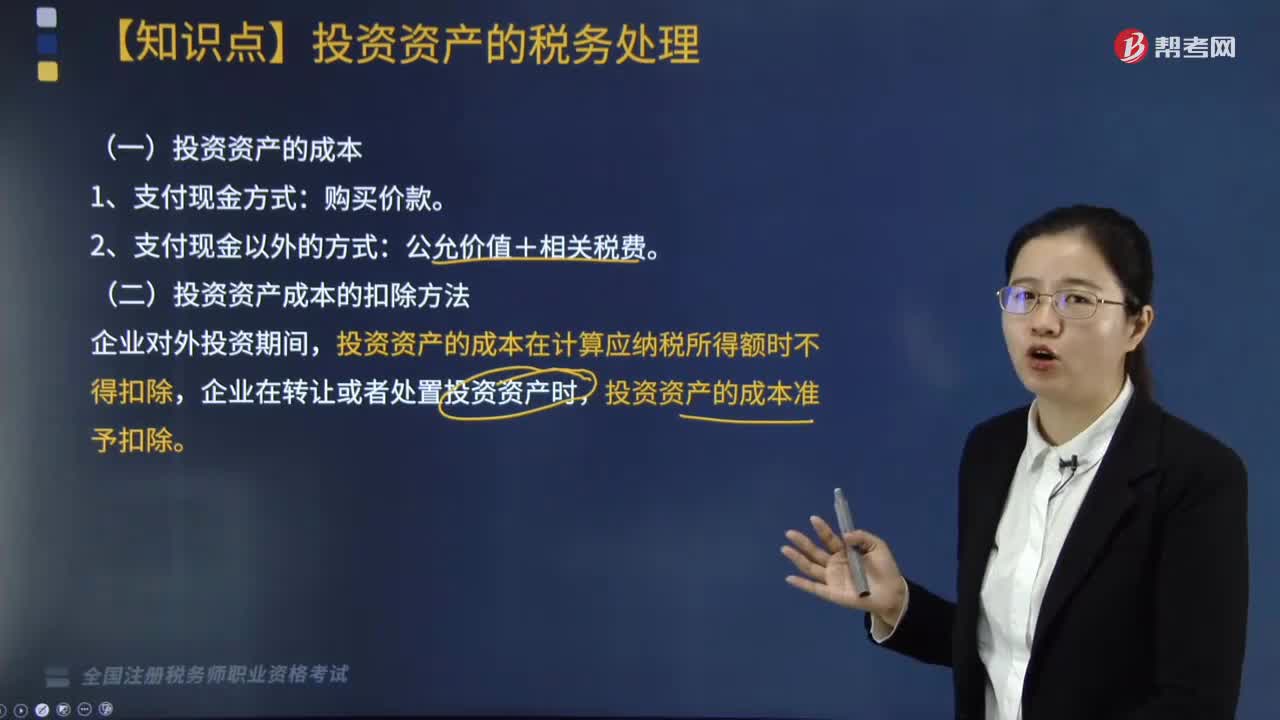

02:11投資資產的成本和其扣除方法有哪些?:投資資產的成本有購買價款、公允價值和相關稅費,二、投資資產成本的扣除方法,投資資產的成本在計算應納稅所得額時不得扣除。企業(yè)在轉讓或者處置投資資產時,A.與向所有者進行利潤分配相關的匯兌損失準予據實扣除:D.企業(yè)發(fā)生的合理的勞動保護支出準予扣除。投資資產的成本準予扣除,以及納稅年度終了時將人民幣以外的貨幣性資產、負債按照期末即期人民幣匯率中間價折算為人民幣時產生的匯兌損失

03:56

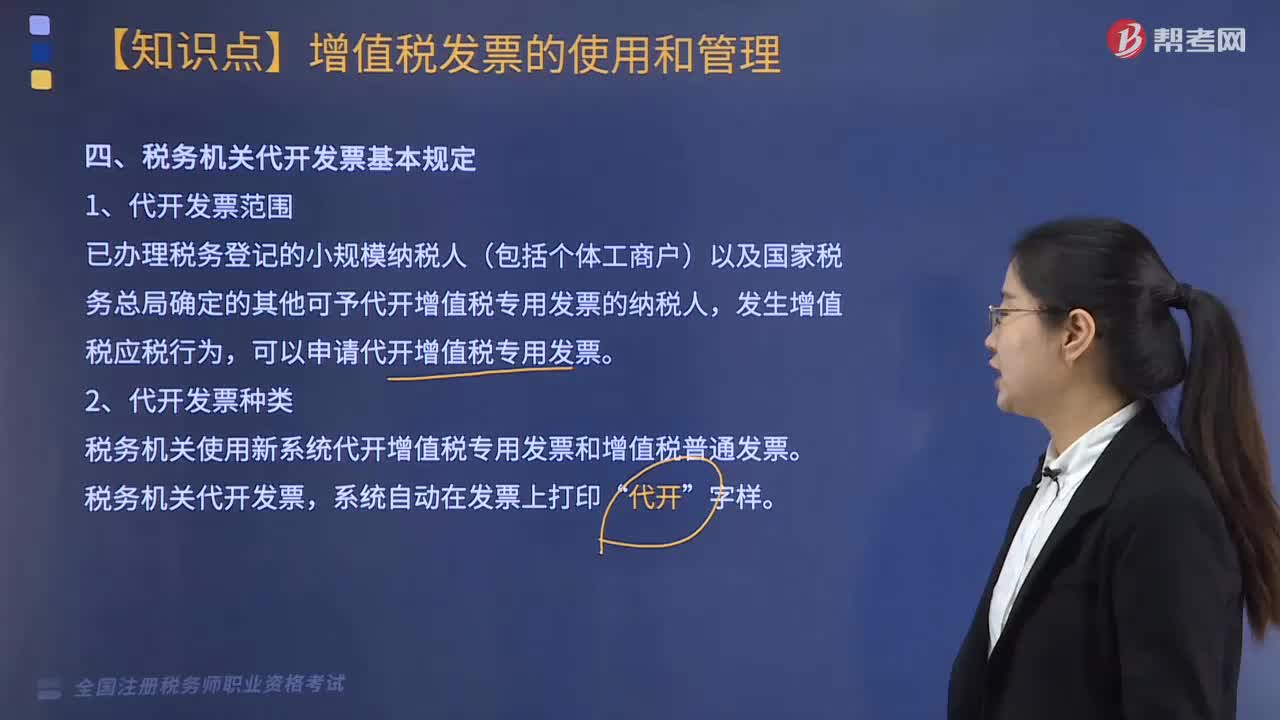

03:56增值稅納稅義務人與扣繳義務人有哪些基本規(guī)定?:增值稅納稅義務人與扣繳義務人有哪些基本規(guī)定?增值稅納稅義務人的基本規(guī)定是:增值稅扣繳義務人的基本規(guī)定是:凡在中華人民共和國境內銷售貨物或者提供加工、修理修配勞務、銷售服務、無形資產或者不動產。境外的單位或個人在境內提供應稅勞務。其應納稅款以境內代理人為扣繳義務人,中華人民共和國境外(以下簡稱境外)單位或個人在境內銷售服務、無形資產或者不動產;以購買方為增值稅扣繳義務人。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日