下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:00

04:00關稅強制執(zhí)行有哪些情形?:1.征收關稅滯納金。關稅滯納金起征點為50元,如納稅義務人自繳款期限屆滿之日起3個月仍未繳納稅款。海關可以采取強制扣繳、變價抵繳強制措施;一、關稅繳納。關稅的納稅義務人或其代理人,應在海關填發(fā)稅款繳款書之日起15日內向指定銀行繳納,連同原納稅收據(jù)向海關申請退稅;三、關稅補征和追征,(1)關稅補征,是因非納稅人違反海關規(guī)定造成的少征或漏征關稅。關稅補征期為繳納稅款或貨物放行之日起1年內

05:21

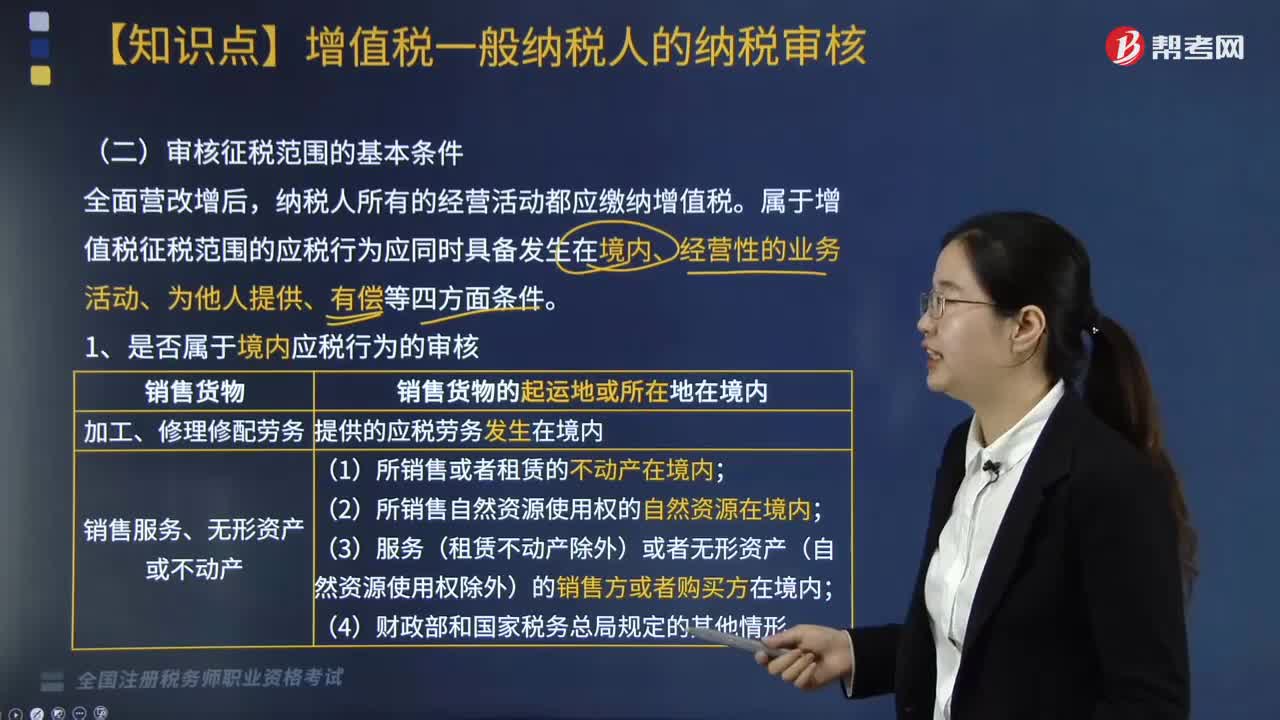

05:21審核征稅范圍的基本條件有哪些?:納稅人所有的經(jīng)營活動都應繳納增值稅。屬于增值稅征稅范圍的應稅行為應同時具備發(fā)生在境內、經(jīng)營性的業(yè)務活動、為他人提供、有償?shù)人姆矫鏃l件。1. 是否屬于境內應稅行為的審核。下列情形不屬于在境內銷售服務或者無形資產:(1)境外單位或者個人向境內單位或者個人銷售完全在境外發(fā)生的服務;(3)境外單位或者個人向境內單位或者個人出租完全在境外使用的有形動產;境外單位或者個人在境內發(fā)生應稅行為。

03:39

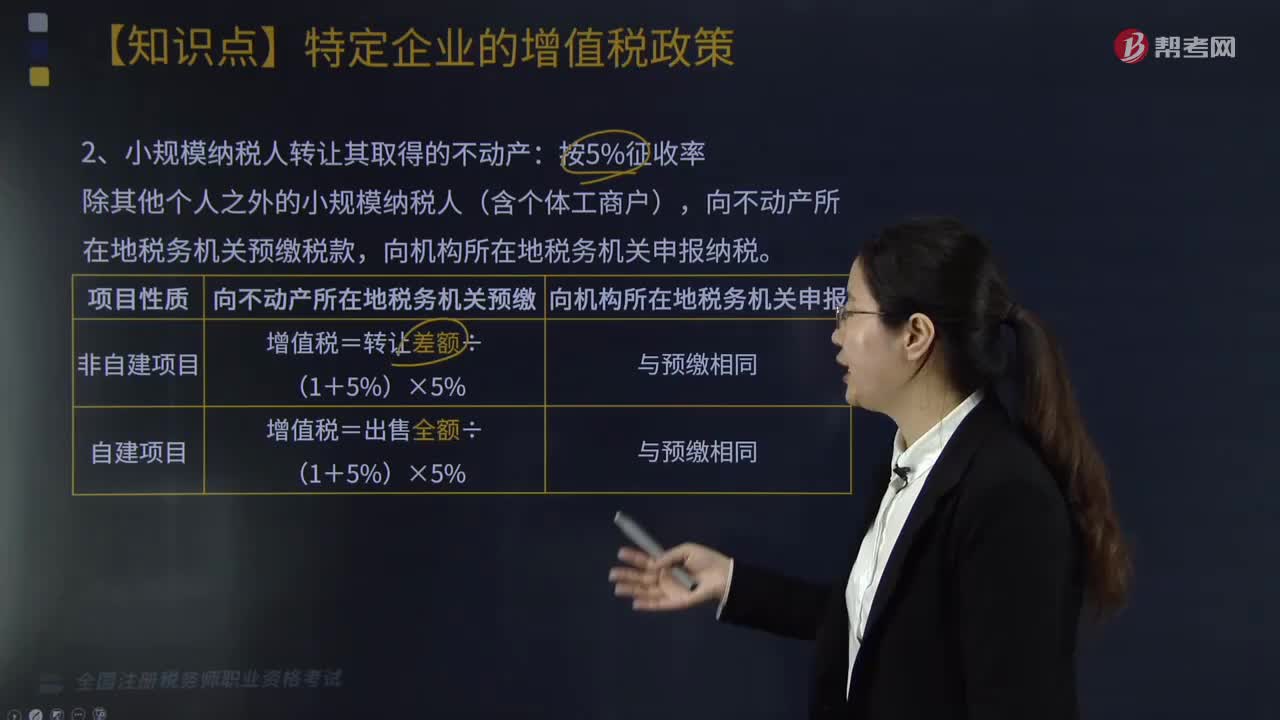

03:39小規(guī)模納稅人轉讓其取得的不動產征收率是多少?:小規(guī)模納稅人轉讓其取得的不動產征收率是多少?小規(guī)模納稅人應以取得的全部價款和價外費用扣除不動產購置原價或者取得不動產時的作價后的余額為銷售額,按照5%的征收率計算應納稅額。納稅人應向不動產所在地主管地稅機關預繳稅款,向不動產所在地稅務機關預繳稅款,向機構所在地稅務機關申報納稅。增值稅=轉讓差額÷(1+5%)×5%,增值稅=出售全額÷(1+5%)×5%,其他個人向住房所在地稅務機關申報納稅:

04:26

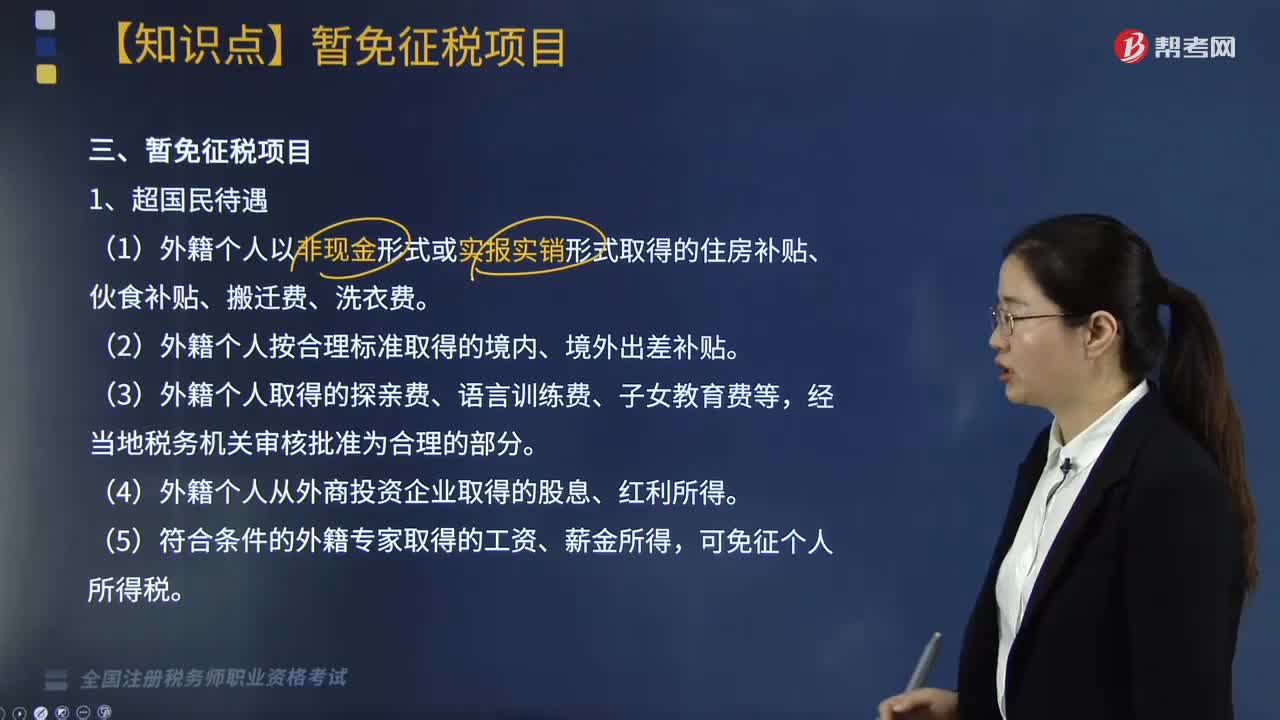

04:26個人所得稅的暫免征稅項目有哪些?:個人所得稅的暫免征稅項目有哪些?對下列所得暫免征收個人所得稅:(1)外籍個人以非現(xiàn)金形式或實報實銷形式取得的住房補貼、伙食補貼、搬遷費、洗衣費。(4)外籍個人從外商投資企業(yè)取得的股息、紅利所得,一次中獎收入在1萬元以下的(含1萬元)暫免征收個人所得稅,全額征收個人所得稅,視同離休、退休工資免征個人所得稅。

03:56

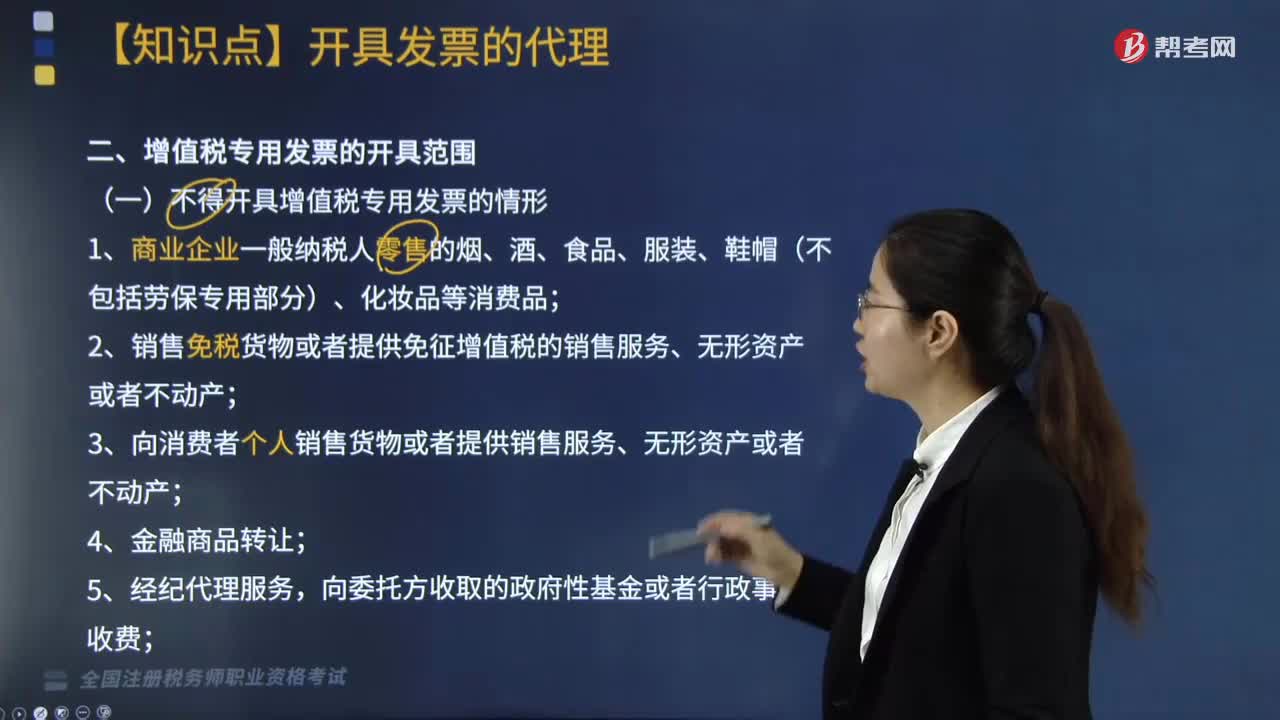

03:56不得開具增值稅專用發(fā)票的情形有哪些?:不得開具增值稅專用發(fā)票的情形主要包括12種情況,2.銷售免稅貨物或者提供免征增值稅的銷售服務、無形資產或者不動產;6.2016年4月30日前簽訂融資性售后回租合同且選擇按扣除向承租方收取的價款本金以及對外支付利息方法繳納增值稅的納稅人,7.提供旅游服務選擇按扣除向旅游服務購買方收取并支付的住宿費、餐飲費、交通費、簽證費、門票費和其他接團旅游企業(yè)的旅游費用繳納增值稅的。

10:38

10:38免征增值稅的項目有哪些?:提供學歷教育服務取得的收入免征增值稅。(2)按照國家規(guī)定的收費標準向學生收取的高校學生公寓住宿費收入、高校學生食堂為高校師生提供餐飲服務取得的收入,住房公積金管理中心用住房公積金在指定的委托銀行發(fā)放的個人住房貸款、境外機構投資境內債券市場取得的債券利息收入等。(1)合格境外投資者(QFII)委托境內公司在我國從事證券買賣業(yè)務。(5)個人從事金融商品轉讓業(yè)務。

02:46

02:46增值稅征收率的適用情況有哪些?:增值稅征收率的適用情況有哪些?2.增值稅一般納稅人簡易計稅。1.小規(guī)模納稅人的簡易計稅及一般納稅人可以選擇適用簡易計稅方法計稅時(適用5%征收率的除外)。適用簡易辦法依照3%征收率減按2%征收。應按3%的征收率征收增值稅。4.一般納稅人銷售自己使用過的不得抵扣且未抵扣進項稅的固定資產(動產),適用簡易辦法依照3%征收率減按2%征收增值稅。按照簡易辦法依照3%征收率減按2%征收增值稅。

03:52

03:52不征收增值稅的項目有哪些?:不征收增值稅的項目有哪些?1.納稅人資產重組有關增值稅問題,將全部或部分實物資產以及與其相關的債權、債務和勞動力一并轉讓給其他單位和個人,轉讓的貨物不征收增值稅,2.納稅人取得中央財政補貼有關增值稅問題。(1)納稅人取得的中央財政補貼,不屬于增值稅應稅收入。(2)燃油電廠從政府財政專戶取得的發(fā)電補貼不屬于增值稅規(guī)定的價外費用,3.試點納稅人根據(jù)國家指令無償提供的鐵路運輸服務、航空運輸服務。

02:19

02:19增值稅的征稅范圍包括哪些?:增值稅的征稅范圍包括哪些?增值稅是對在我國境內銷售貨物或者提供加工、修復修配勞務以及進口貨物的單位和個人征收的一種流轉稅,增值稅的征稅范圍包括在境內發(fā)生應稅銷售行為以及進口貨物。一、銷售貨物:有形動產(包括電力、熱力和氣體),貨物包括電力丶熱力和氣體。二、提供加工和修理修配勞務;受托方對貨物加工修理,2.單位或個體工商戶聘用的員工為本單位或雇主提供加工、修理修配勞務則不包括在內。

04:19

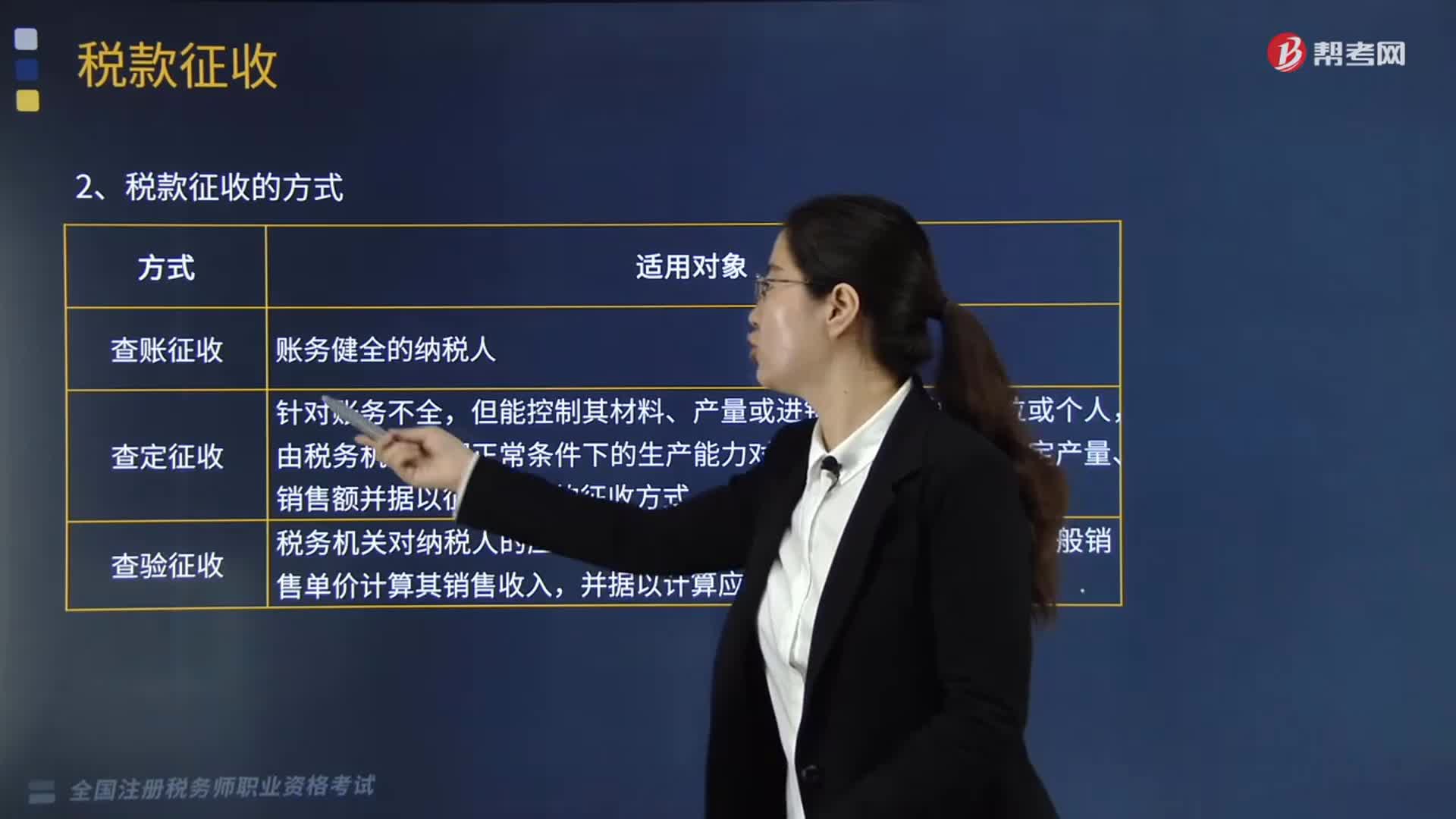

04:19帶你快速掌握稅款征收的方式有哪些?:稅款征收是指稅務機關依照法律、行政法規(guī)的規(guī)定將納稅人應當繳納的稅款組織入庫的一系列活動的總稱,查賬征收、查定征收、查驗征收、定期定額征收、代扣代繳、代收代繳和委托代征稅款。由納稅人到指定的銀行繳納稅款的一種征收方式,查定征收是指由稅務機關通過按期查實納稅人的生產經(jīng)營情況則確定其應納稅額,分期征收稅款的一種征收方式。

03:12

03:12由主管稅務機關調整應納稅額和關聯(lián)企業(yè)納稅調整適用怎樣的稅款征收情形?:由主管稅務機關調整應納稅額和關聯(lián)企業(yè)納稅調整適用怎樣的稅款征收情形?由主管稅務機關調整應納稅額、關聯(lián)企業(yè)納稅調整、責令繳納、責令提供納稅擔保、稅收保全措施、強制執(zhí)行措施和阻止出境。本文具體來分析一下由主管稅務機關調整應納稅額和關聯(lián)企業(yè)納稅調整這兩種措施。1.由主管稅務機關調整應納稅額,稅務機關有權核定其應納稅額;(2)依照法律、行政法規(guī)的規(guī)定應當設置但未設置賬簿的;

08:09

08:09企業(yè)所得稅的不征稅收入包括哪些?:企業(yè)取得的來源于政府及其有關部門的財政補助、補貼、貸款貼息。①符合不征稅收入的財政性資金的條件,③企業(yè)將符合條件的財政性資金作不征稅收入處理后。在5年(60個月)內未發(fā)生支出且未繳回財政部門或其他撥付資金的政府部門的部分,應計入取得該資金第六年的應稅收入總額,計入應稅收入總額的財政性資金發(fā)生的支出,【例題·多選題】企業(yè)從縣級以上各級人民政府財政部門及其他部門取得的應計入收入總額的財政性資金。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日