下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:52

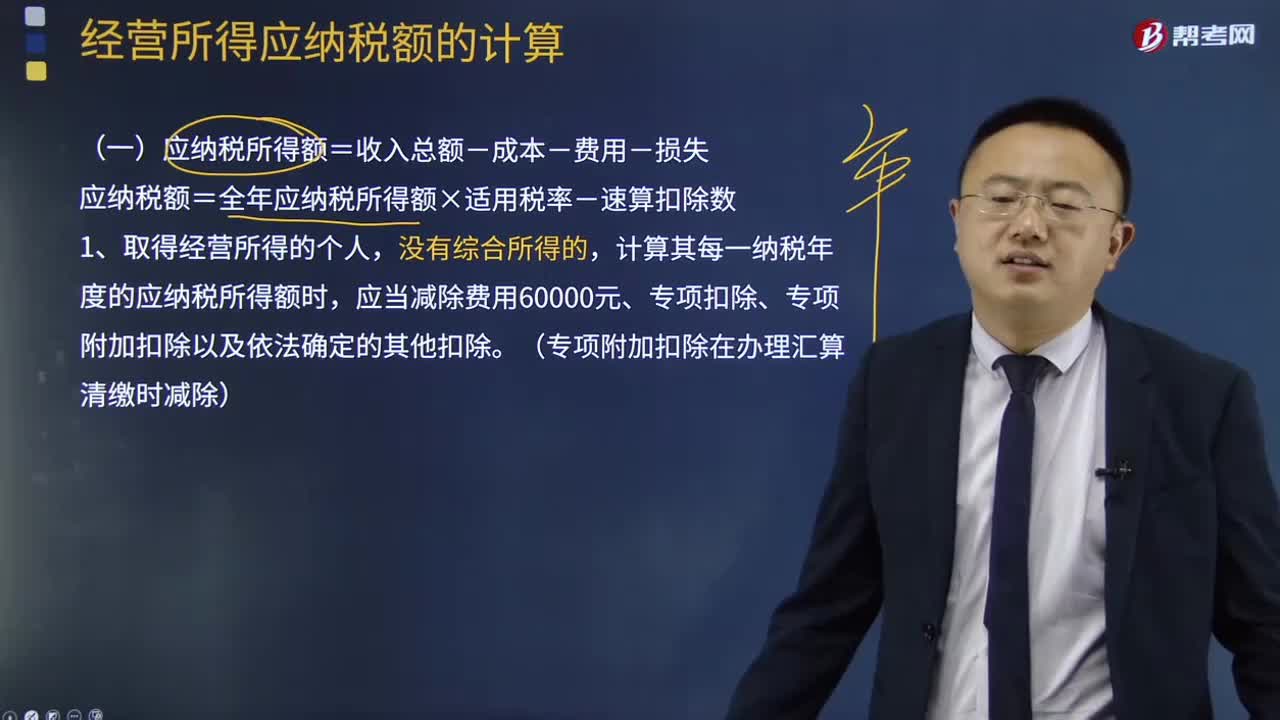

08:52應納稅額是如何計算的?:應納稅額=全年應納稅所得額×適用稅率-速算扣除數(shù),計算其每一納稅年度的應納稅所得額時,繳納的稅收遞延型商業(yè)養(yǎng)老保險保費準予在申報扣除當年計算應納稅所得額時予以限額據(jù)實扣除,扣除限額按照不超過當年應稅收入的6%和12000元孰低辦法確定,由主管稅務機關核定應納稅所得額或者應納稅額;4、個人獨資企業(yè)的投資者以全部生產(chǎn)經(jīng)營所得為應納稅所得額,確定應納稅所得額:

07:25

07:25應納稅所得額應該如何計算?:應納稅所得額是指按照稅法規(guī)定確定納稅人在一定期間所獲得的所有應稅收入減除在該納稅期間依法允許減除的各種支出后的余額,《企業(yè)所得稅法》規(guī)定的應納稅所得額是指企業(yè)每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項扣除及允許彌補的以前年度虧損后的余額。應納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除-允許彌補的以前年度虧損:企業(yè)所得稅收入總額構成。

14:19

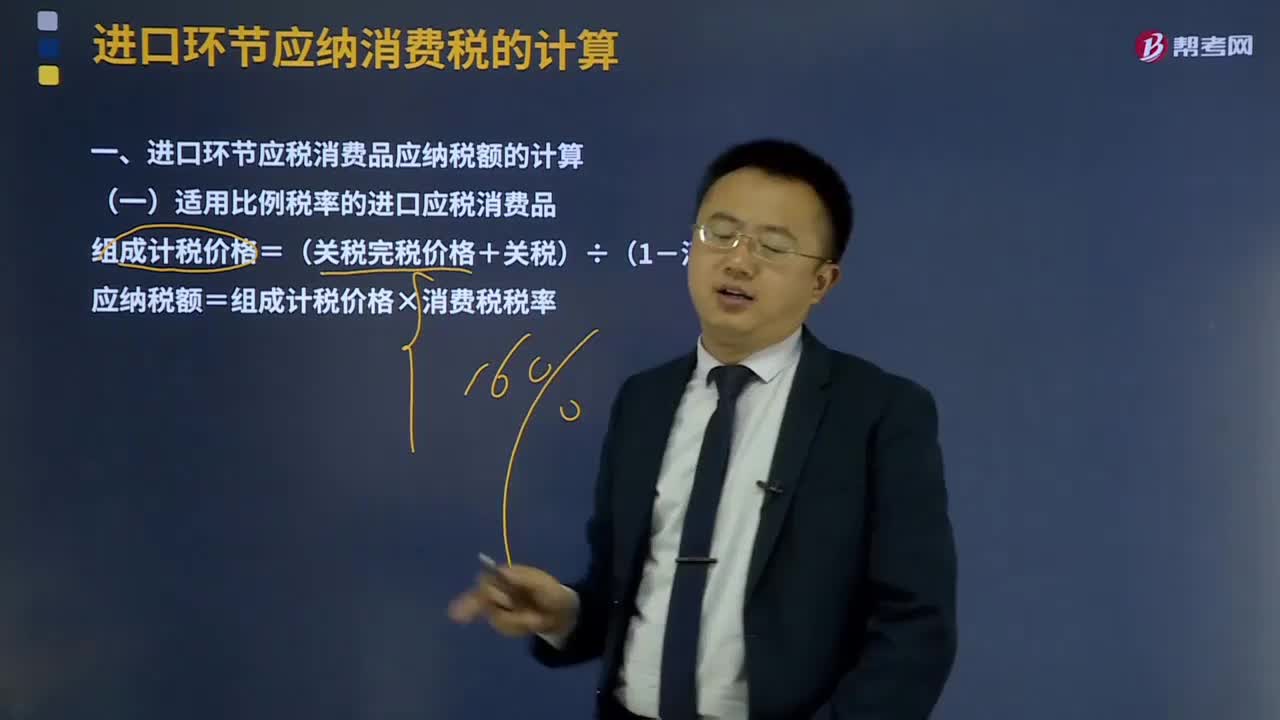

14:19零售環(huán)節(jié)應稅消費品應納稅額如何計算?:零售環(huán)節(jié)應稅消費品應納稅額如何計算?應按門市部對外銷售額或銷售數(shù)量計征消費稅。應按受托方銷售同類金銀首飾的銷售價格確定計稅依據(jù)征收消費稅:組成計稅價格=(材料成本+加工費)÷(1-金銀首飾消費稅稅率),應按實際收取的不含增值稅的全部價款確定計稅依據(jù)征收消費稅,超豪華小汽車在零售環(huán)節(jié)加征一道消費稅。應納稅額=零售環(huán)節(jié)銷售額(不含增值稅)×零售環(huán)節(jié)稅率。

07:43

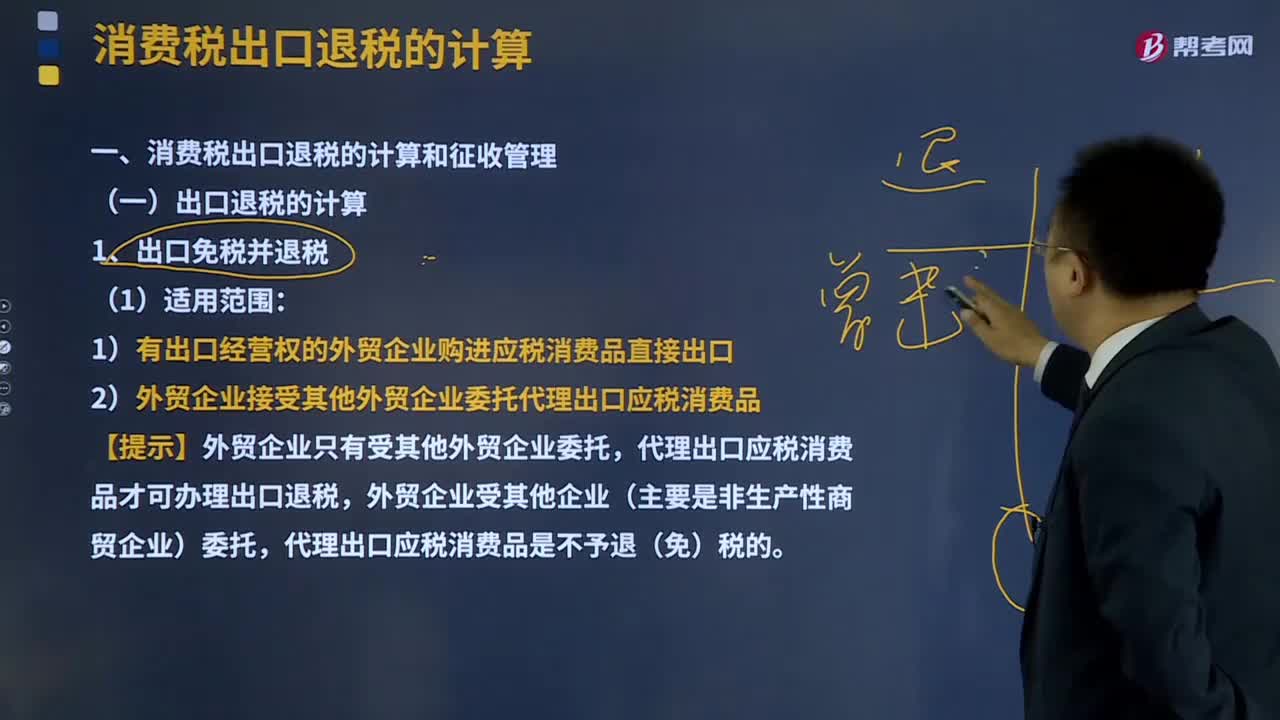

07:43消費稅出口退稅是如何計算的?:對我國報關出口的貨物退還在國內(nèi)各生產(chǎn)環(huán)節(jié)和流轉(zhuǎn)環(huán)節(jié)按稅法規(guī)定繳納的增值稅和消費稅,代理出口應稅消費品才可辦理出口退稅,已征且未在內(nèi)銷應稅消費品應納稅額中抵扣的購進出口貨物金額:已征且未在內(nèi)銷應稅消費品應納稅額中抵扣的購進出口貨物數(shù)量,【提示】出口貨物的消費稅應退稅額的計稅依據(jù),按購進出口貨物的消費稅專用繳款書和海關進口消費稅專用繳款書確定,這類企業(yè)委托外貿(mào)企業(yè)代理出口應稅消費品一律不予退(免)稅

08:19

08:19已納消費稅扣除如何計算?:已納消費稅扣除如何計算?外購應稅消費品已納稅款的扣除(委托加工收回的應稅消費品已納稅款的扣除與此相同,按當期生產(chǎn)領用數(shù)量計算準予扣除外購的應稅消費品已納的消費稅稅款。按當期生產(chǎn)領用數(shù)量扣除其已納消費稅;當期準予扣除的已納稅款=當期準予扣除的外購應稅消費品買價×適用稅率,當期準予扣除的外購應稅消費品買價=期初庫存的外購應稅消費品的買價+當期購進的應稅消費品的買價-期末庫存的外購應稅消費品的買價。

03:17

03:17怎么正確區(qū)分委托加工應稅消費品和銷售自制應稅消費品?:怎么正確區(qū)分委托加工應稅消費品和銷售自制應稅消費品?區(qū)分委托加工應稅消費品和銷售自制應稅消費品的判斷關鍵點:受托方只收取加工費和代墊部分輔助材料加工的應稅消費品按委托加工應稅消費品計算繳納消費稅。【強調(diào)】委托加工應稅消費品的確定(同時滿足):2、受托方只收取加工費和代墊部分輔助材料。對于由受托方提供原材料生產(chǎn)的應稅消費品,或者受托方先將原材料賣給委托方,后再接受加工的應稅消費品。

07:05

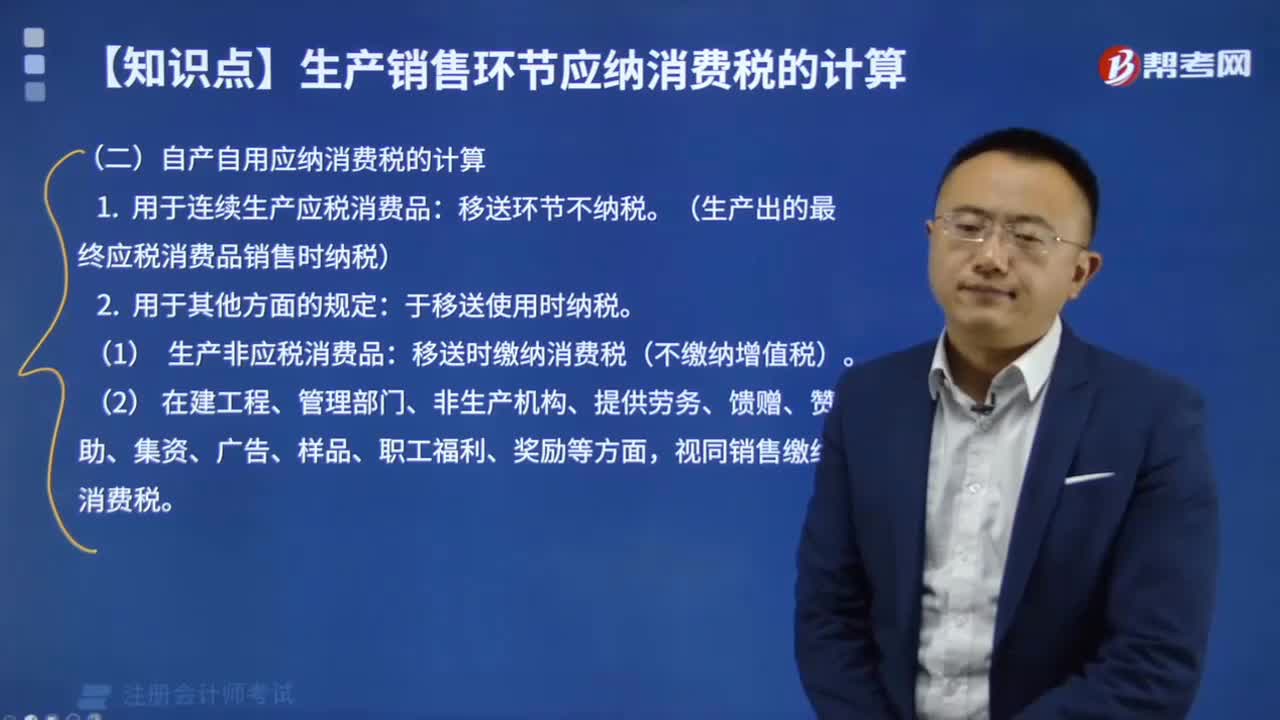

07:05自產(chǎn)自用應納消費稅如何計算?:消費稅是以消費品的流轉(zhuǎn)額作為征稅對象的各種稅收的統(tǒng)稱。只在應稅消費品的生產(chǎn)、委托加工和進口環(huán)節(jié)繳納,消費稅的納稅人是我國境內(nèi)生產(chǎn)、委托加工、零售和進口《中華人民共和國消費稅暫行條例》規(guī)定的應稅消費品的單位和個人。納稅人在生產(chǎn)銷售環(huán)節(jié)應繳納的消費稅,包括直接對外銷售應稅消費品應繳納的消費稅和自產(chǎn)自用應稅消費品應繳納的消費稅。移送環(huán)節(jié)不納稅(生產(chǎn)出的最終應稅消費品銷售時納稅);

11:18

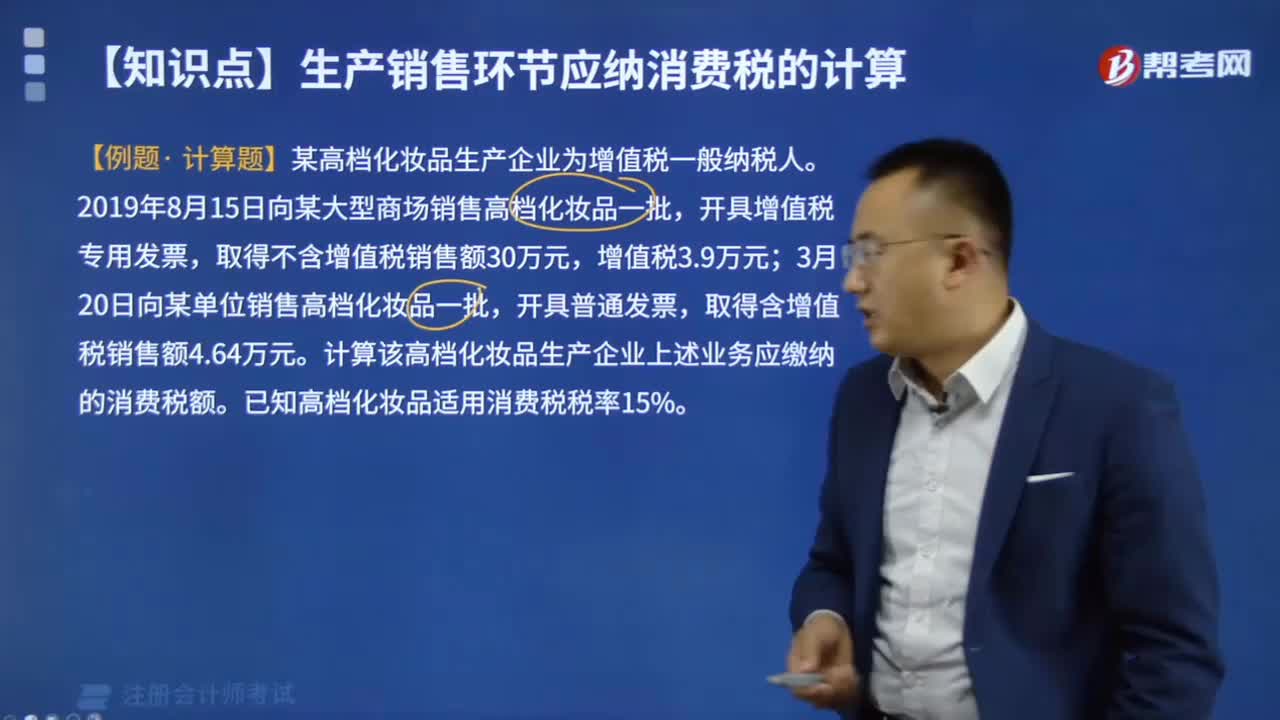

11:18生產(chǎn)后直接對外銷售應納消費稅是如何計算的?:生產(chǎn)后直接對外銷售應納消費稅是如何計算的?只在應稅消費品的生產(chǎn)、委托加工和進口環(huán)節(jié)繳納,消費稅的納稅人是我國境內(nèi)生產(chǎn)、委托加工、零售和進口《中華人民共和國消費稅暫行條例》規(guī)定的應稅消費品的單位和個人。納稅人在生產(chǎn)銷售環(huán)節(jié)應繳納的消費稅,包括直接對外銷售應稅消費品應繳納的消費稅和自產(chǎn)自用應稅消費品應繳納的消費稅。應納稅額=應稅消費品的不含稅銷售額×適用稅率:

03:01

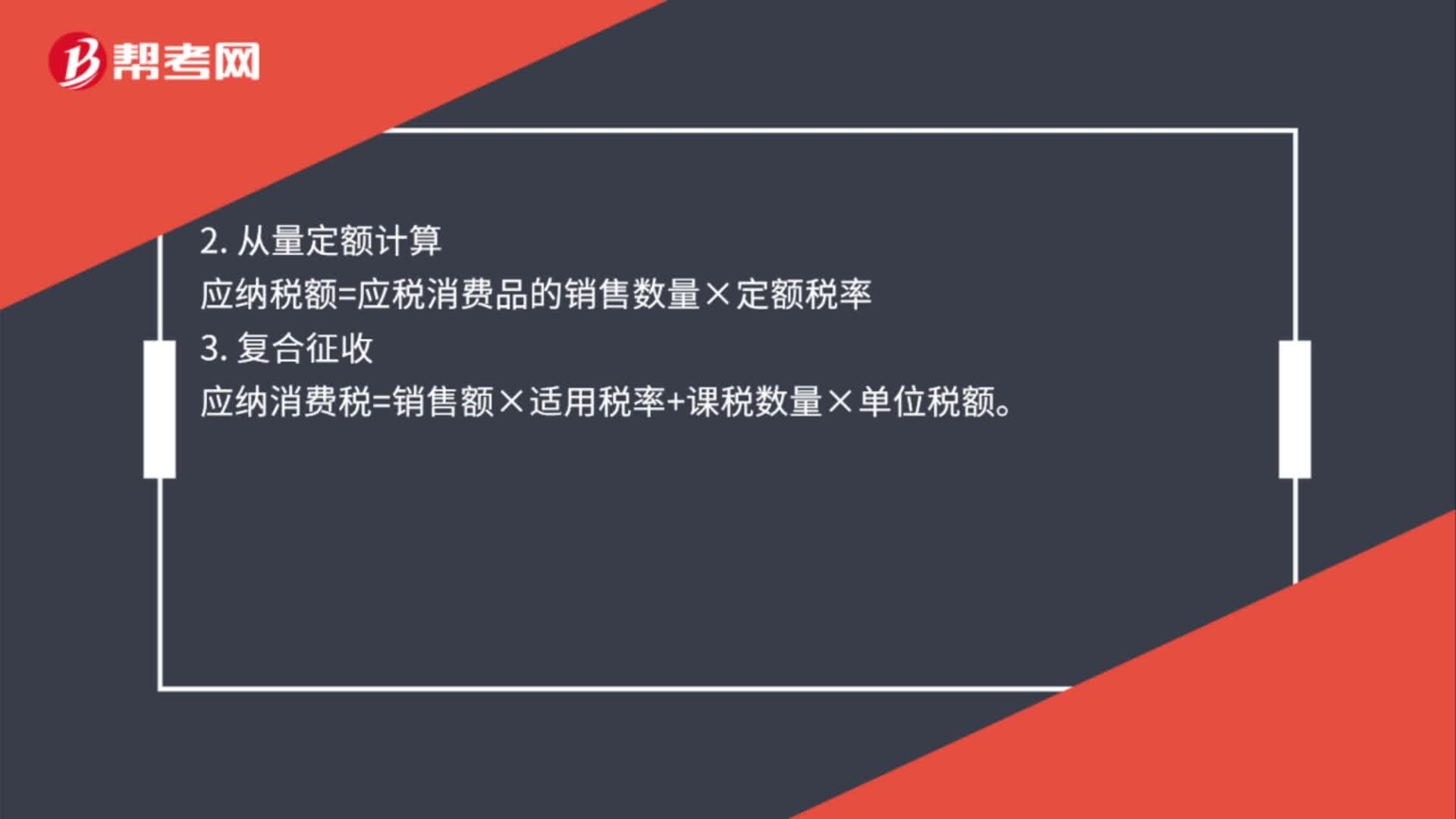

03:01消費稅稅率應該如何確定?:消費稅稅率應該如何確定?消費稅稅率形式的選擇,選擇計稅簡單的定額稅率,對一種消費品只選擇一種稅率形式,則采用了定額稅率和比例稅率雙重征收形式。(1)請注意卷煙生產(chǎn)或進口環(huán)節(jié)的從量消費稅稅率是0.003元支,而卷煙批發(fā)環(huán)節(jié)的從量消費稅稅率是0.005元支,(2)納稅人兼營不同稅率的應稅消費品,應當分別核算不同稅率應稅消費品的銷售額、銷售數(shù)量。或者將不同稅率的應稅消費品組成成套消費品銷售的。

02:13

02:13應納稅額是如何計算的?:應納稅額是如何計算的?減免稅額和抵免稅額,是指依照企業(yè)所得稅法和國務院的稅收優(yōu)惠規(guī)定減征、免征和抵免的應納稅額。應納稅額=銷售額(不含增值稅)×征收率,不含稅銷售額=含稅銷售額÷(1+征收率),【提示】按照現(xiàn)行規(guī)定應當預繳增值稅稅款的小規(guī)模納稅人,當期無需預繳稅款,已預繳稅款的。可以向預繳地主管稅務機關申請退還,【2010年注冊會計師考試真題】甲為增值稅小規(guī)模納稅人。甲本月應繳納增值稅稅額(

06:04

06:04應納稅額特殊情況下如何計算?:計算應納稅額時銷項稅額不足抵扣進項稅額的處理可以結轉(zhuǎn)下期繼續(xù)抵扣。扣減發(fā)生期進項稅額的規(guī)定——進轉(zhuǎn)方法:(1)以票抵稅(增值稅專用發(fā)票、海關進口增值稅專用繳款書、稅收繳款憑證)。(2)計算抵稅用收購發(fā)票或銷售發(fā)票抵扣進項稅額的農(nóng)產(chǎn)品,按當期實際成本計算應扣減的進項稅額,進項稅額轉(zhuǎn)出數(shù)額=當期實際成本×稅率,不得抵扣的進項稅額=當月無法劃分的全部進項稅額×免稅、簡易項目銷售額當月全部銷售額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日