稅務(wù)師職業(yè)資格考試相關(guān)視頻

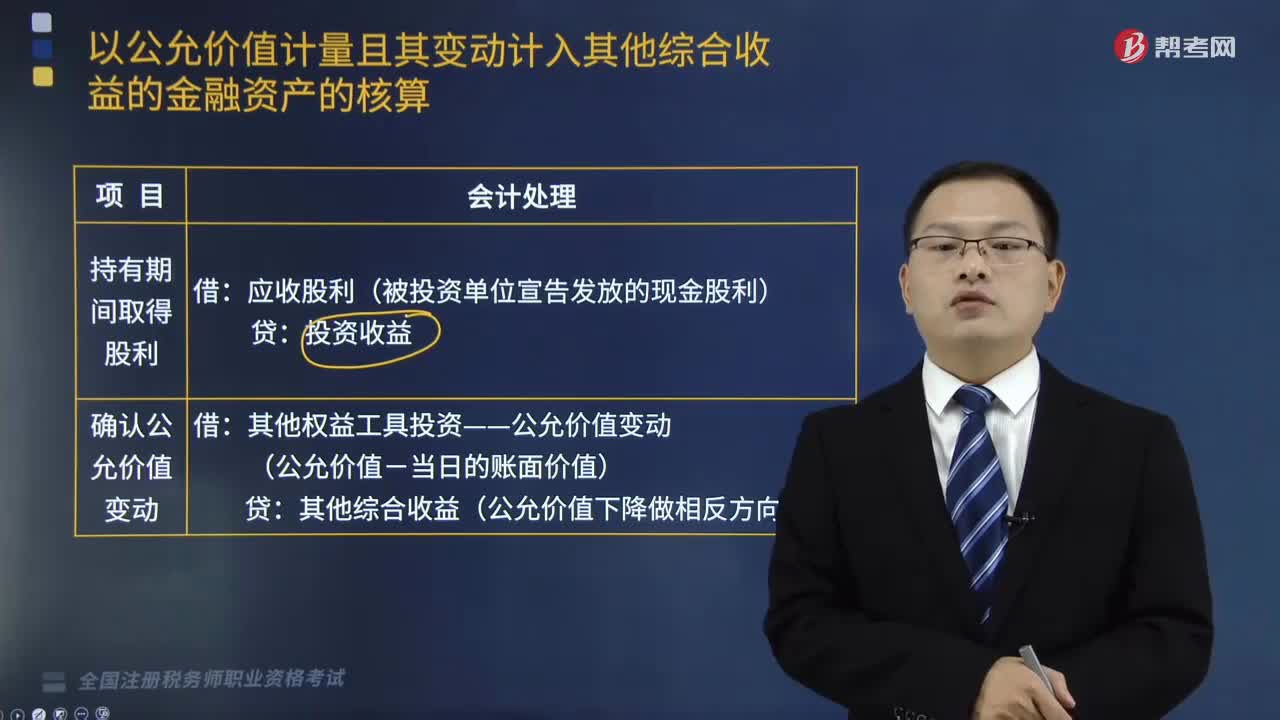

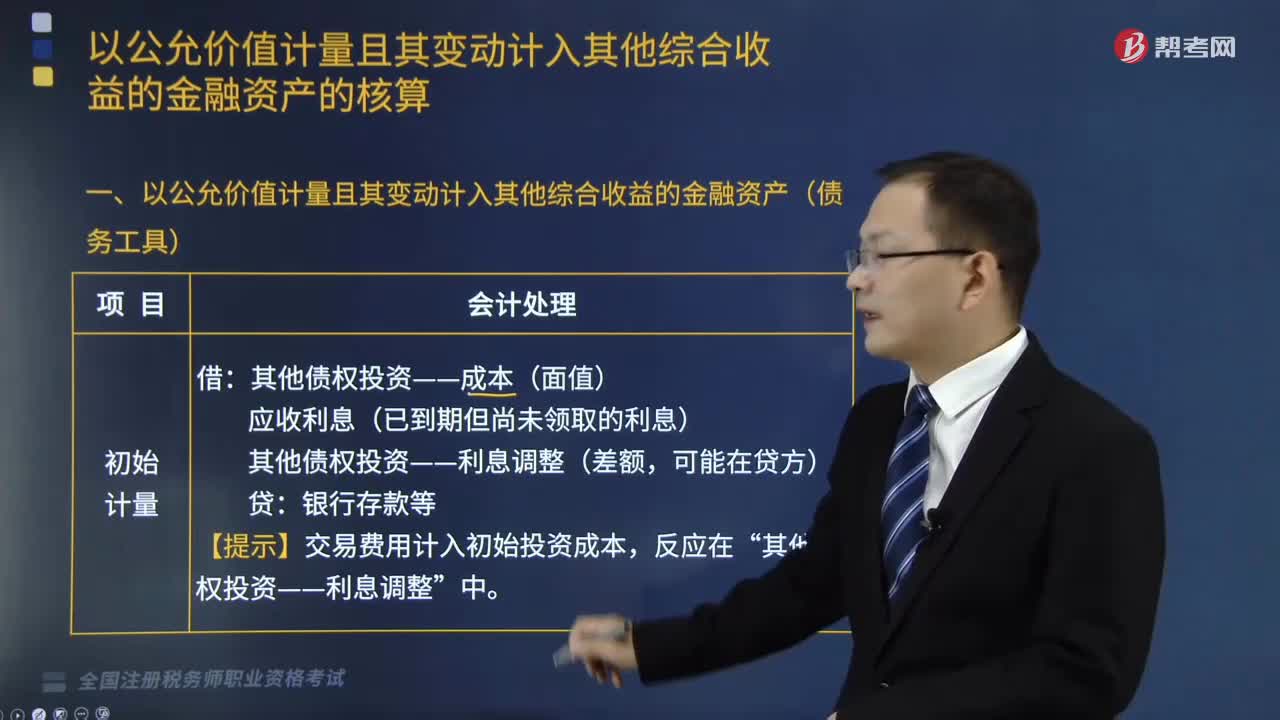

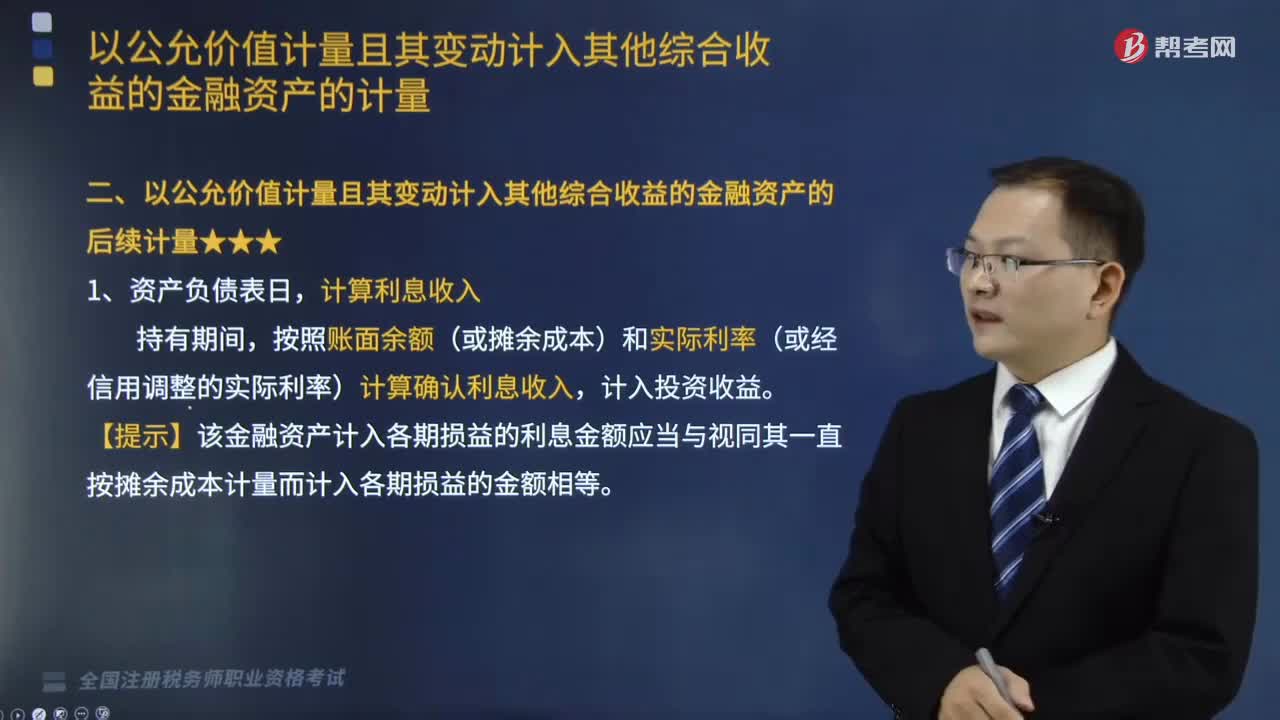

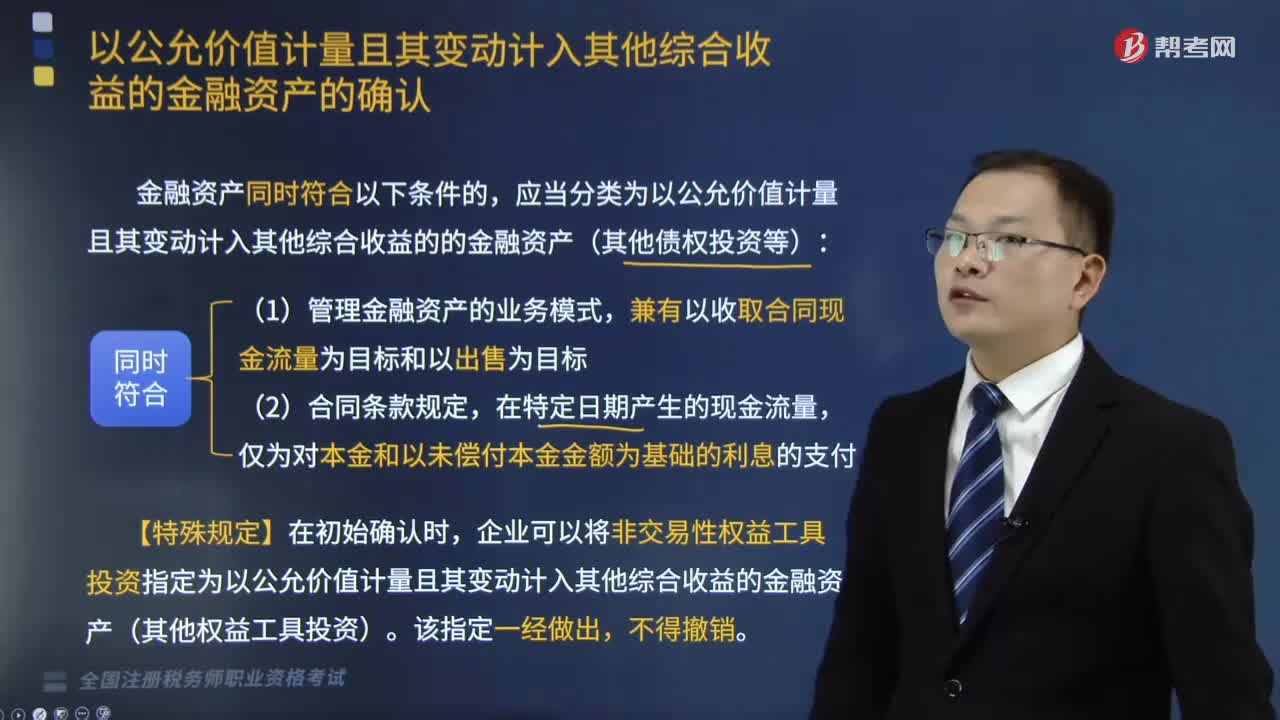

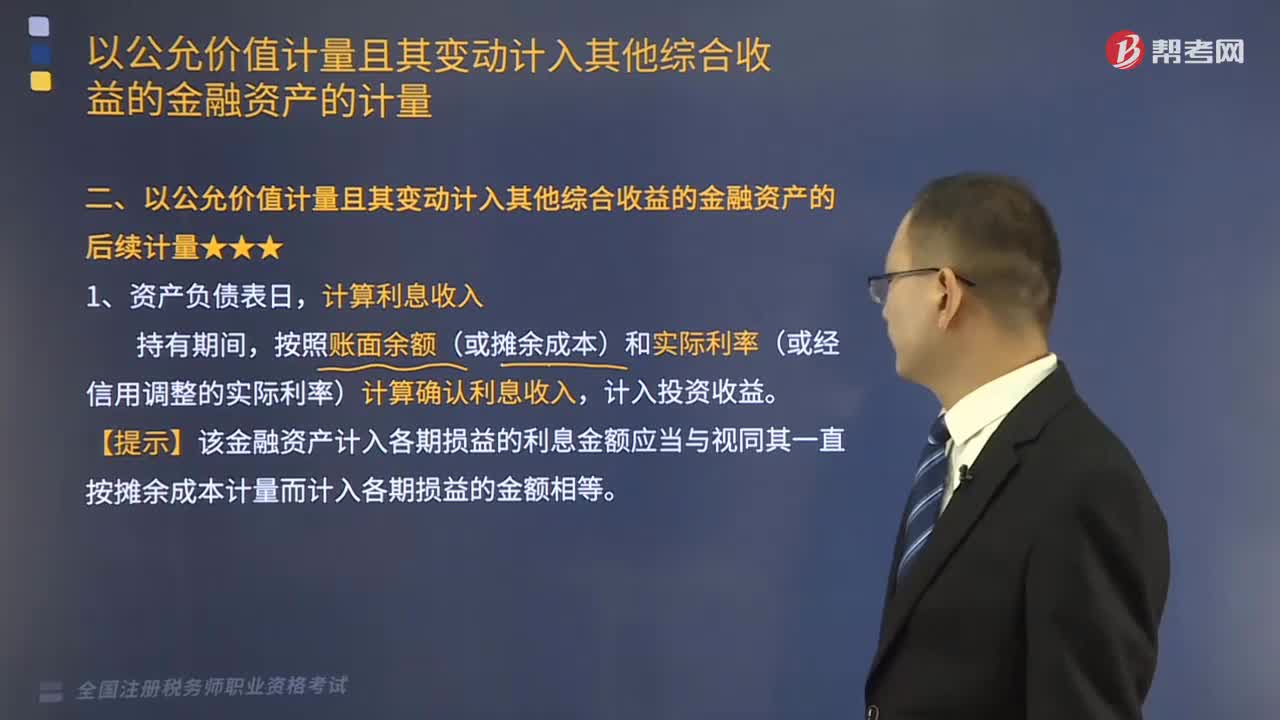

如何計算以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)的后續(xù)計量?

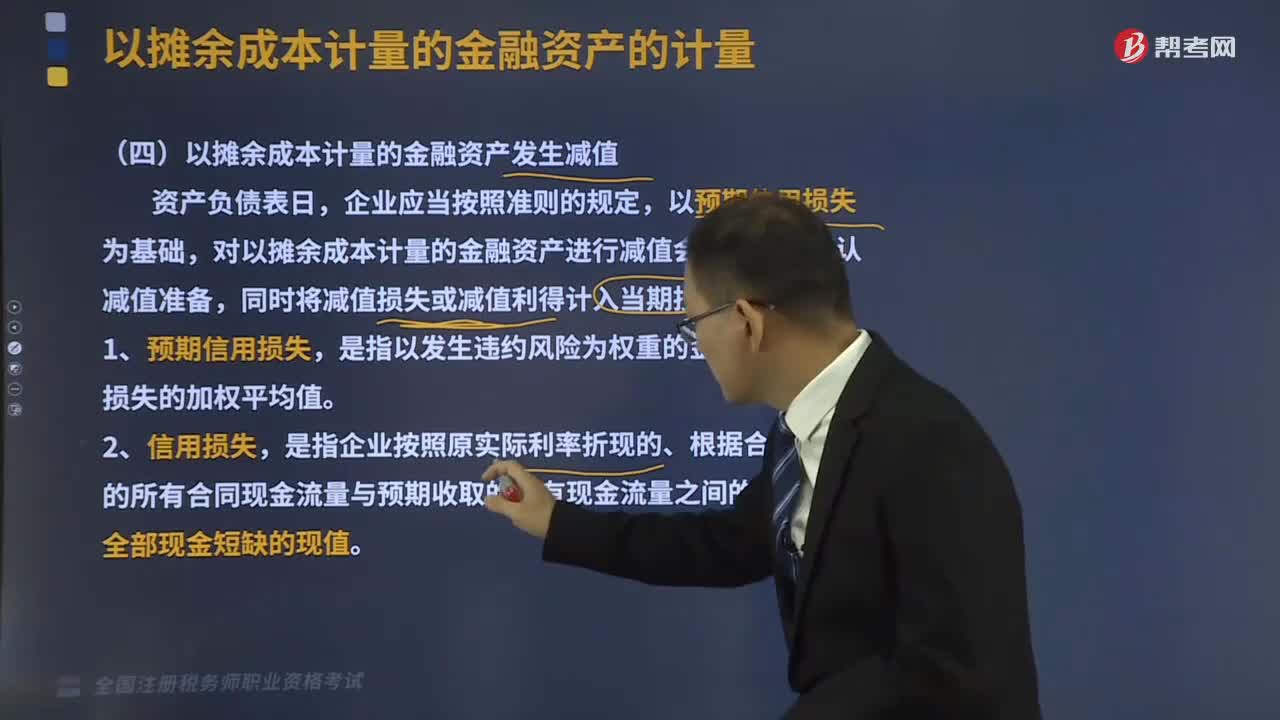

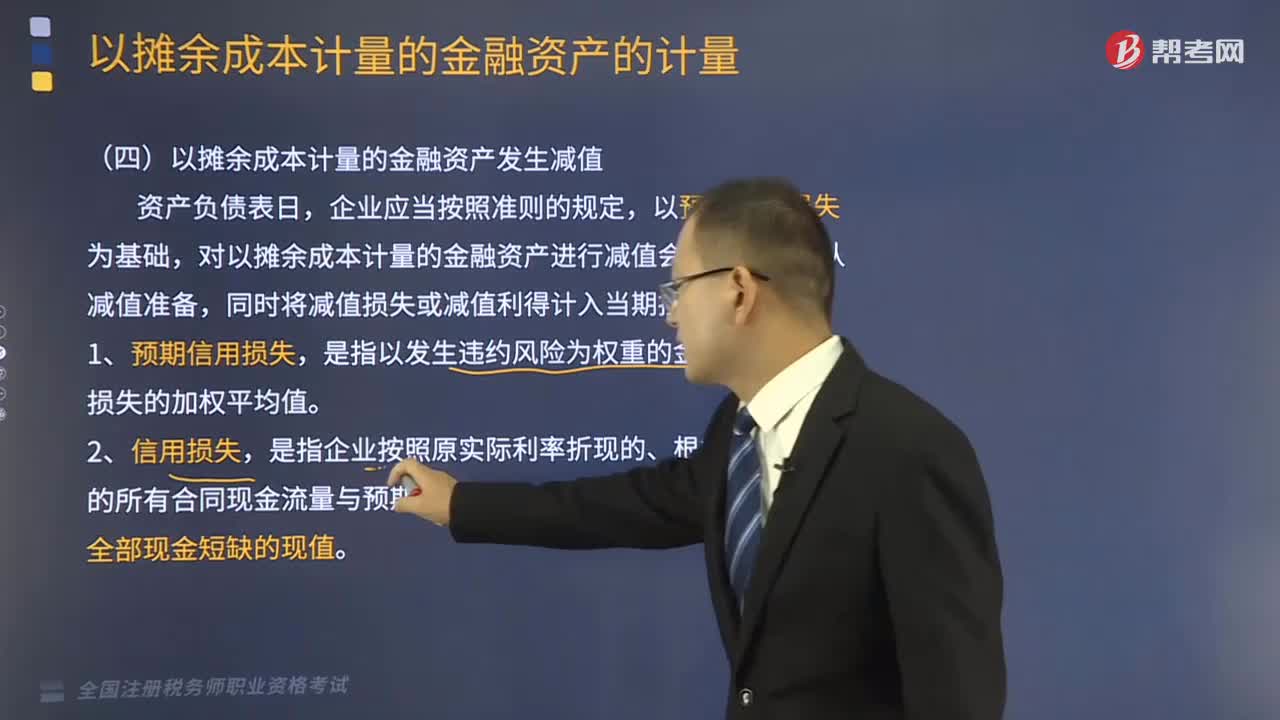

以攤余成本計量的金融資產(chǎn)發(fā)生減值應(yīng)怎么做?

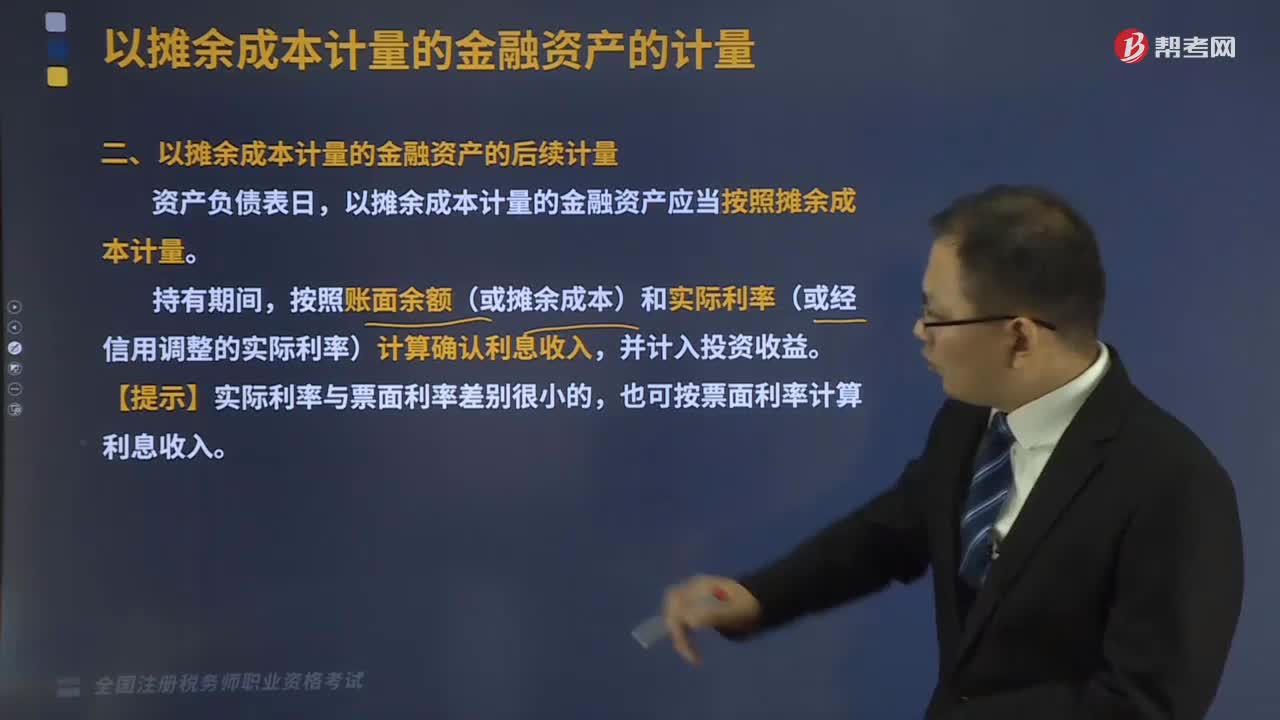

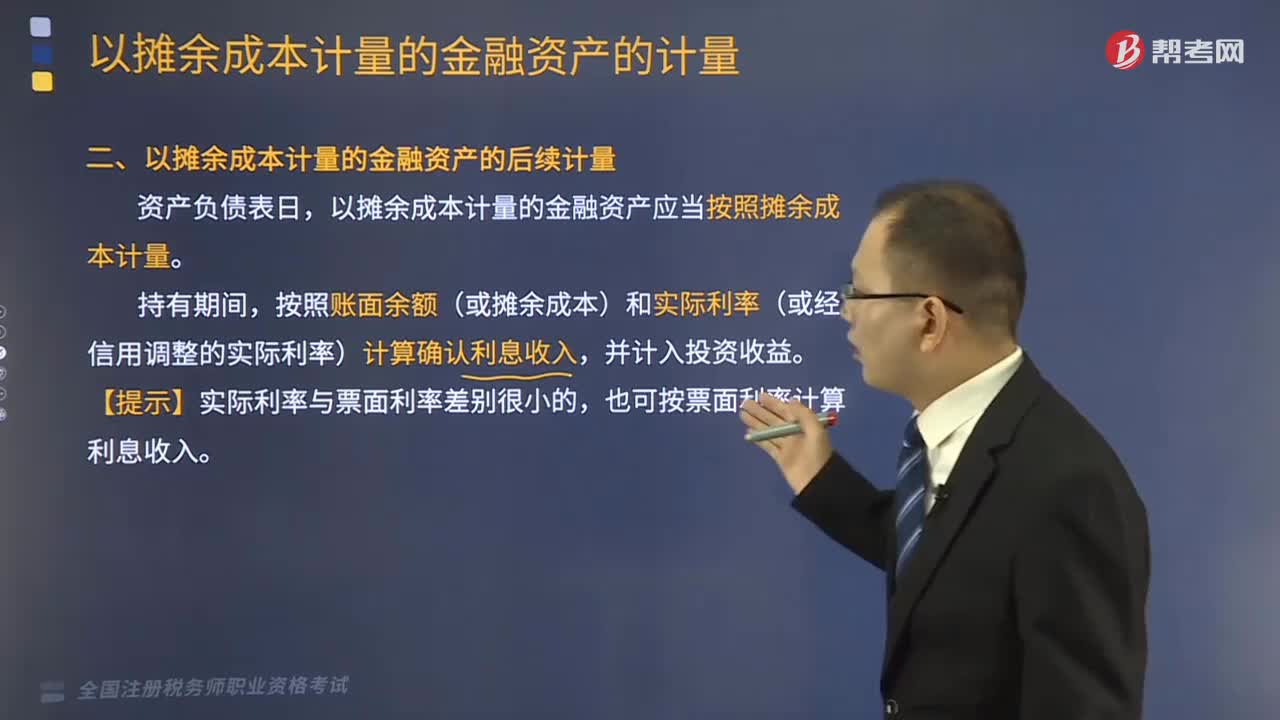

以攤余成本計量的金融資產(chǎn)的后續(xù)計量是什么?

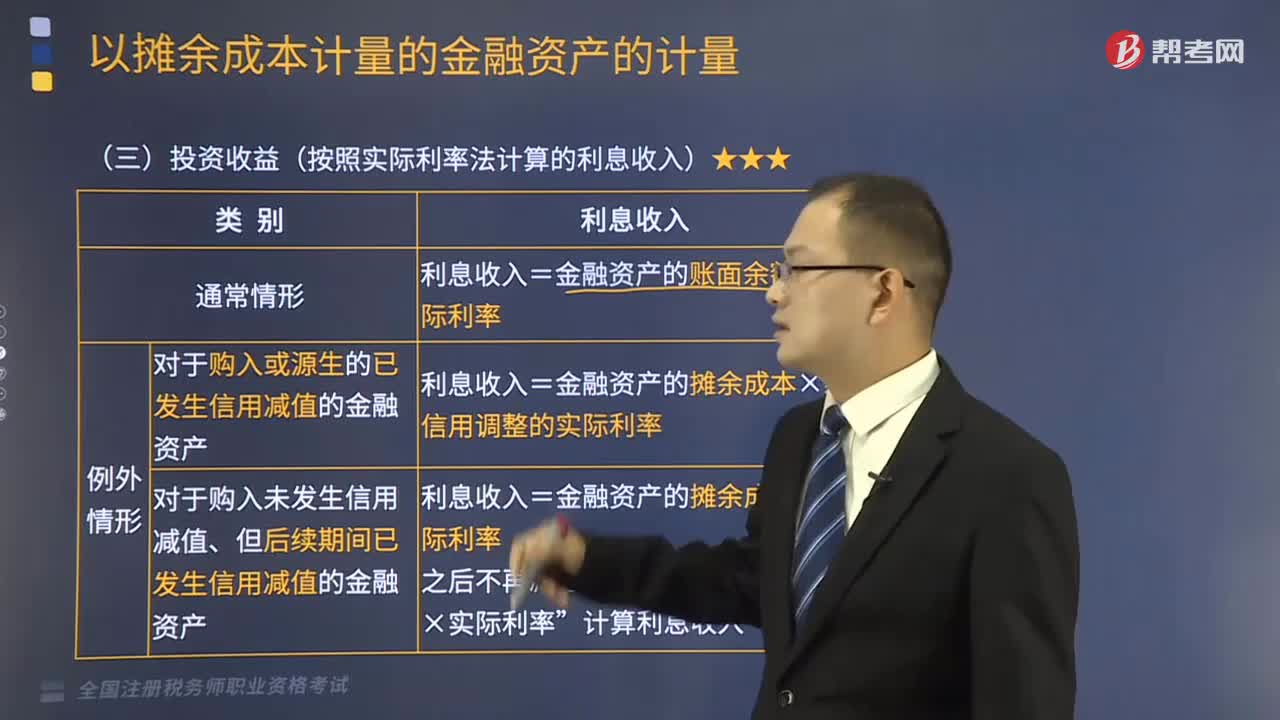

以攤余成本計量的金融資產(chǎn)投資收益怎么算?

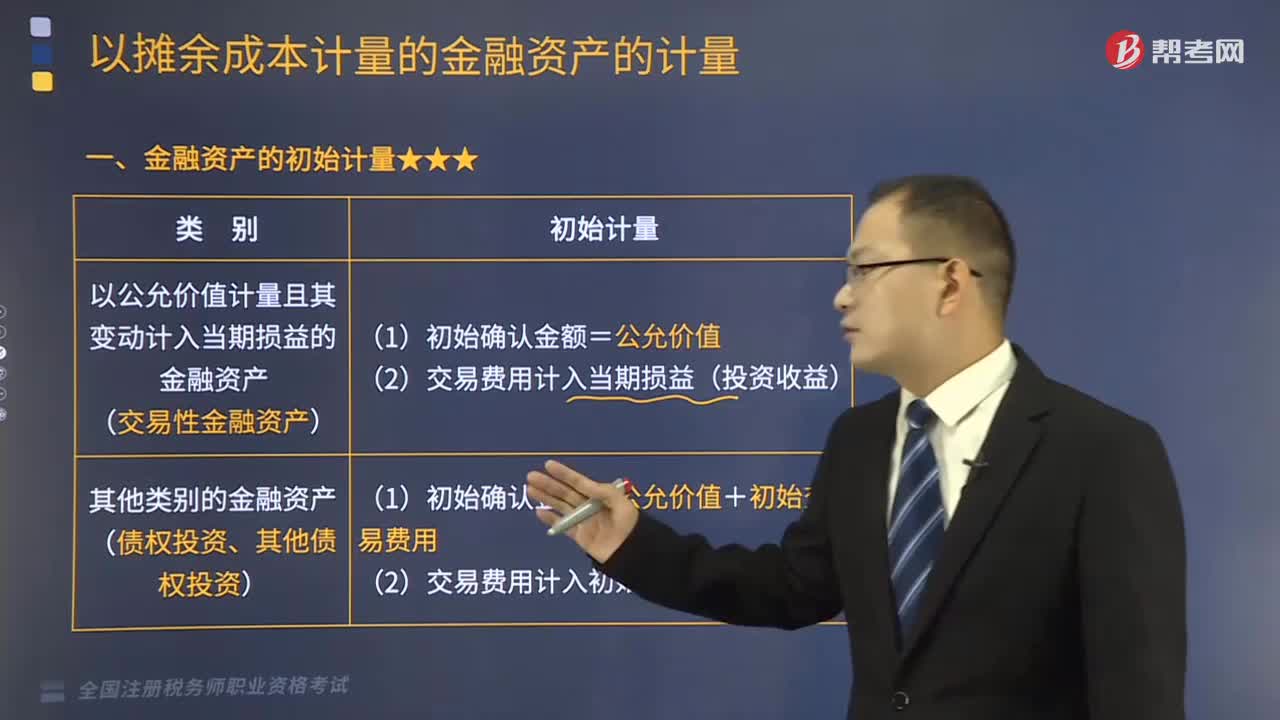

金融資產(chǎn)的初始計量是什么?

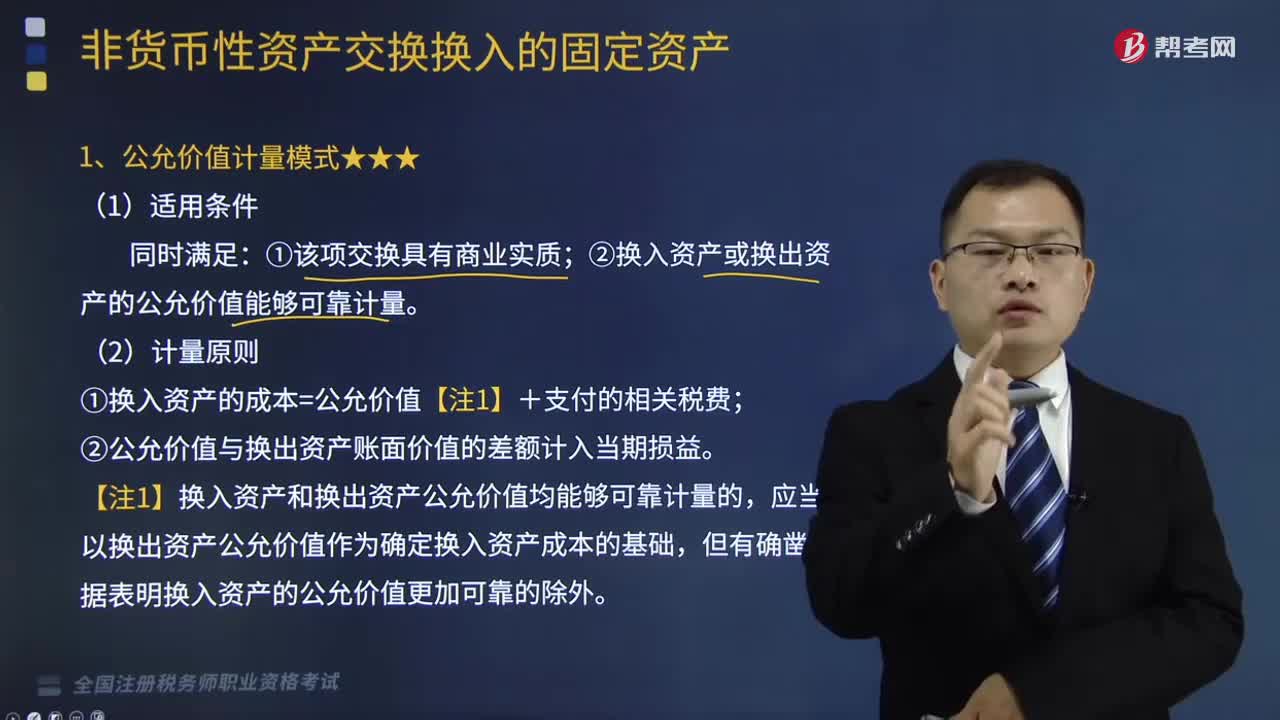

公允價值計量模式是什么?

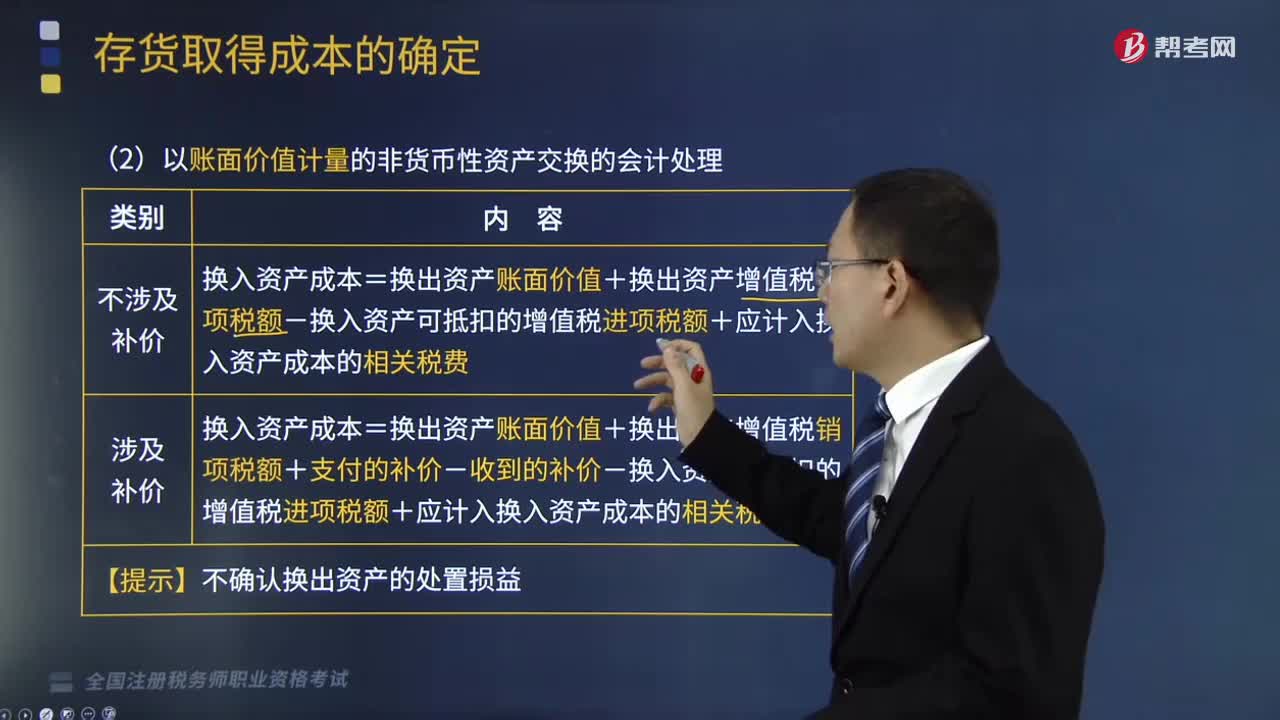

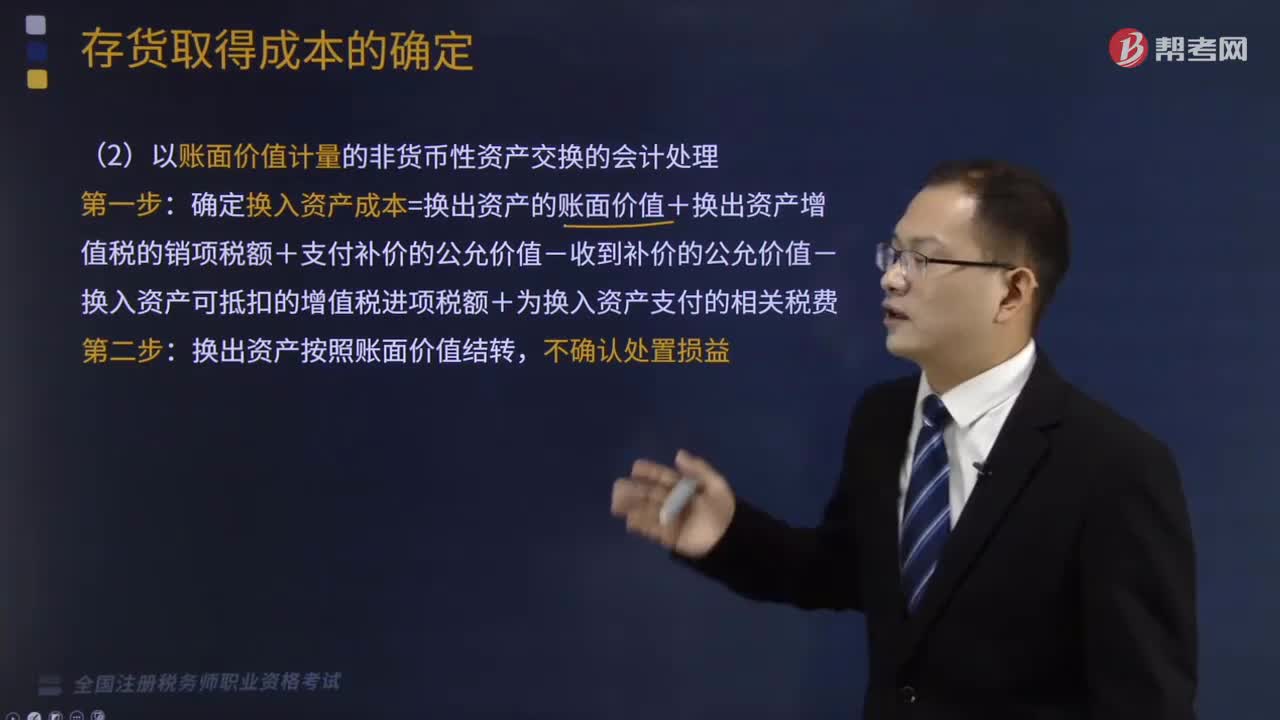

以賬面價值計量的非貨幣性資產(chǎn)交換的會計處理怎么做?

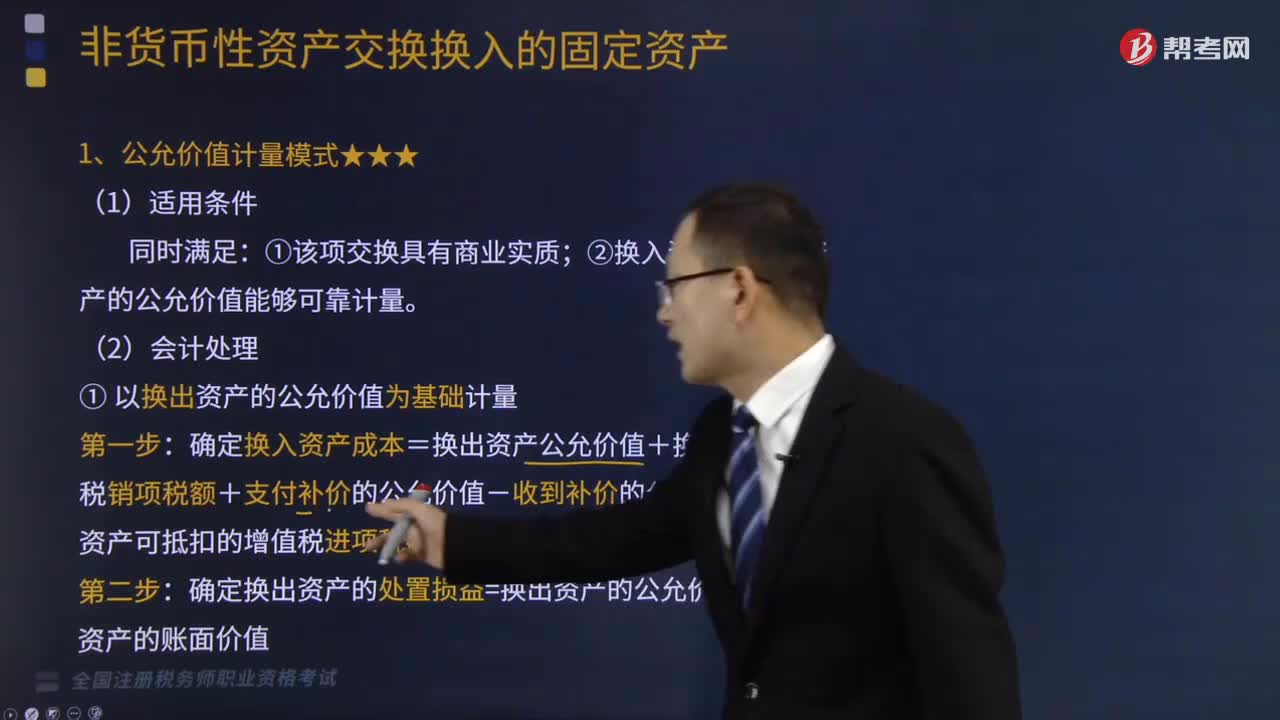

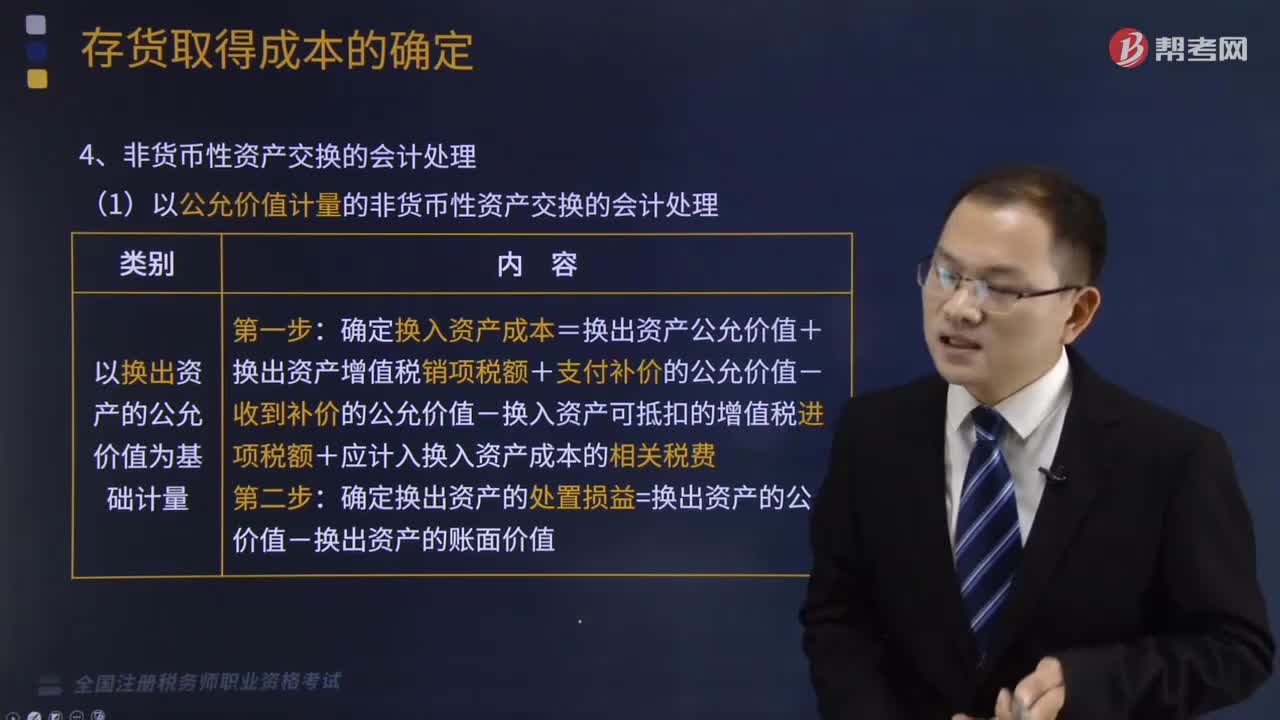

以公允價值計量的非貨幣性資產(chǎn)交換的會計處理怎么做?

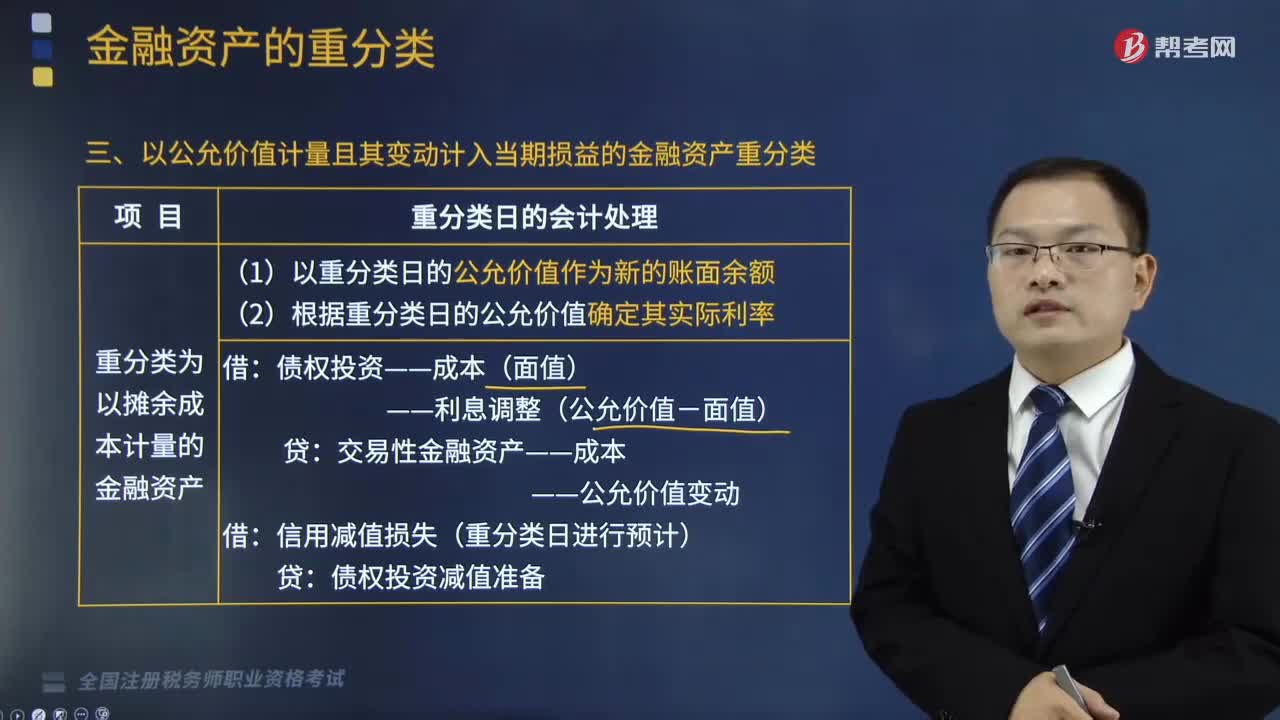

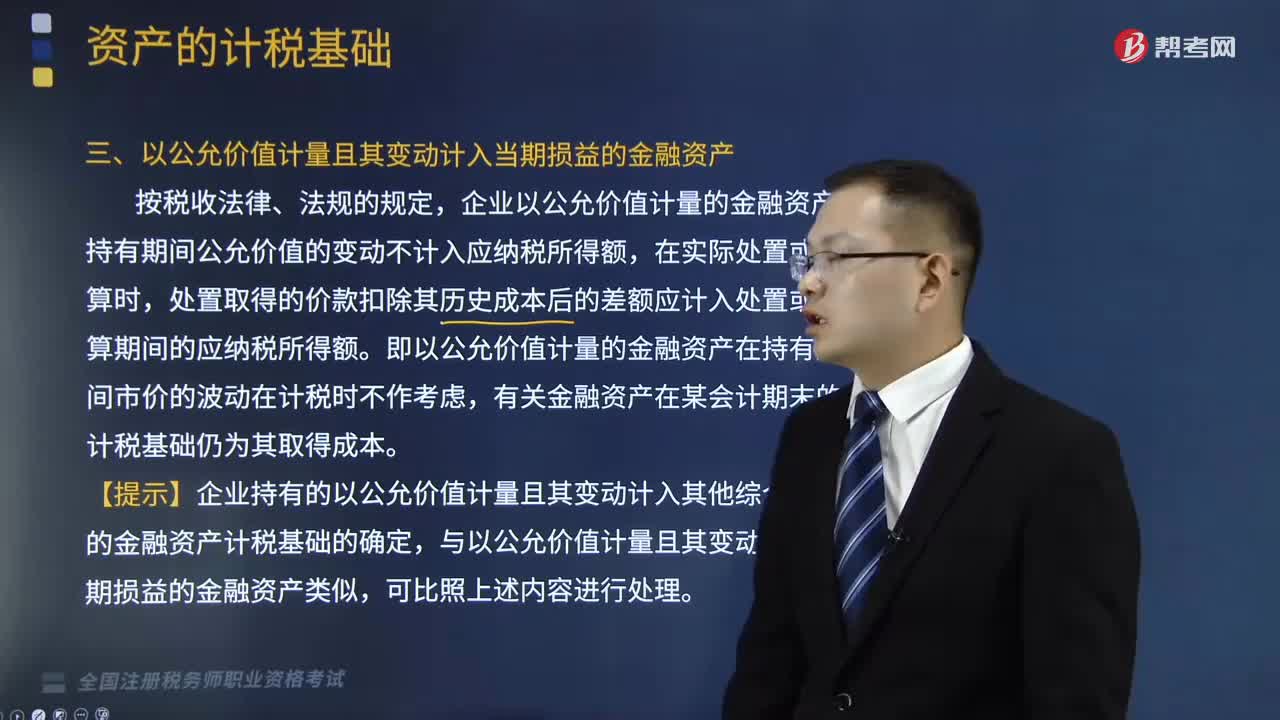

以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)有哪些?

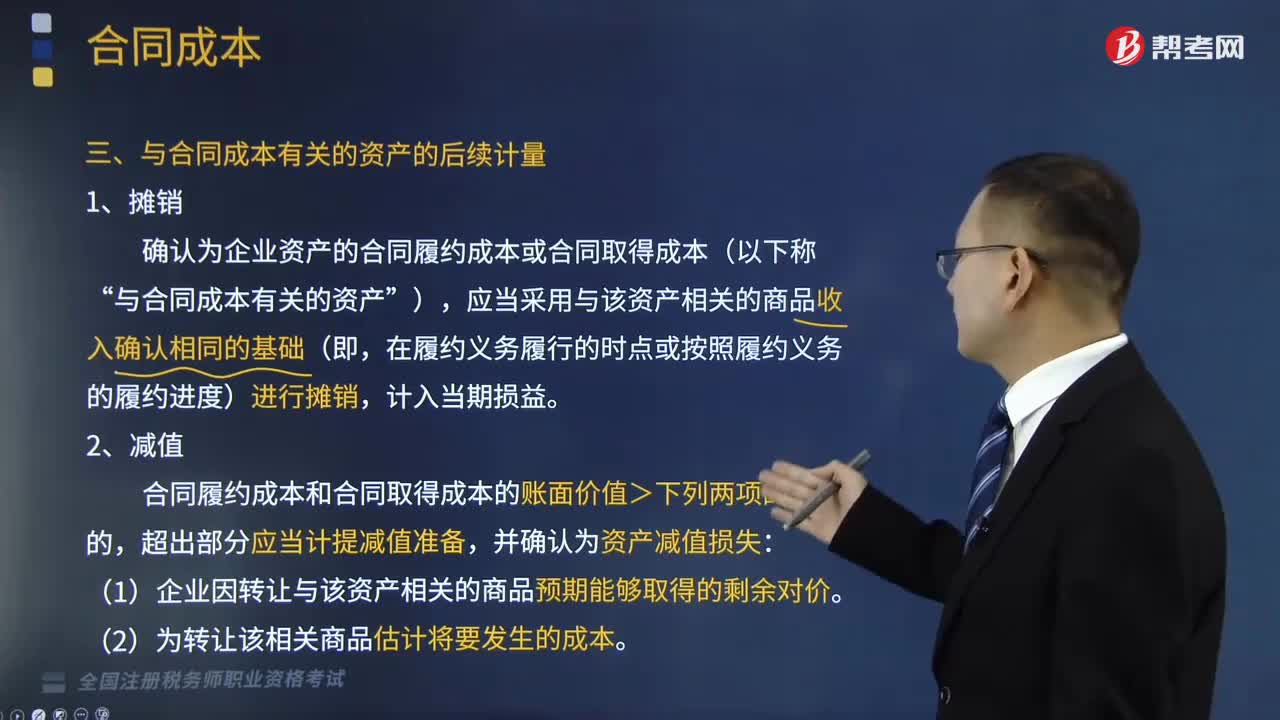

與合同成本有關(guān)的資產(chǎn)的后續(xù)計量具體包括哪些?

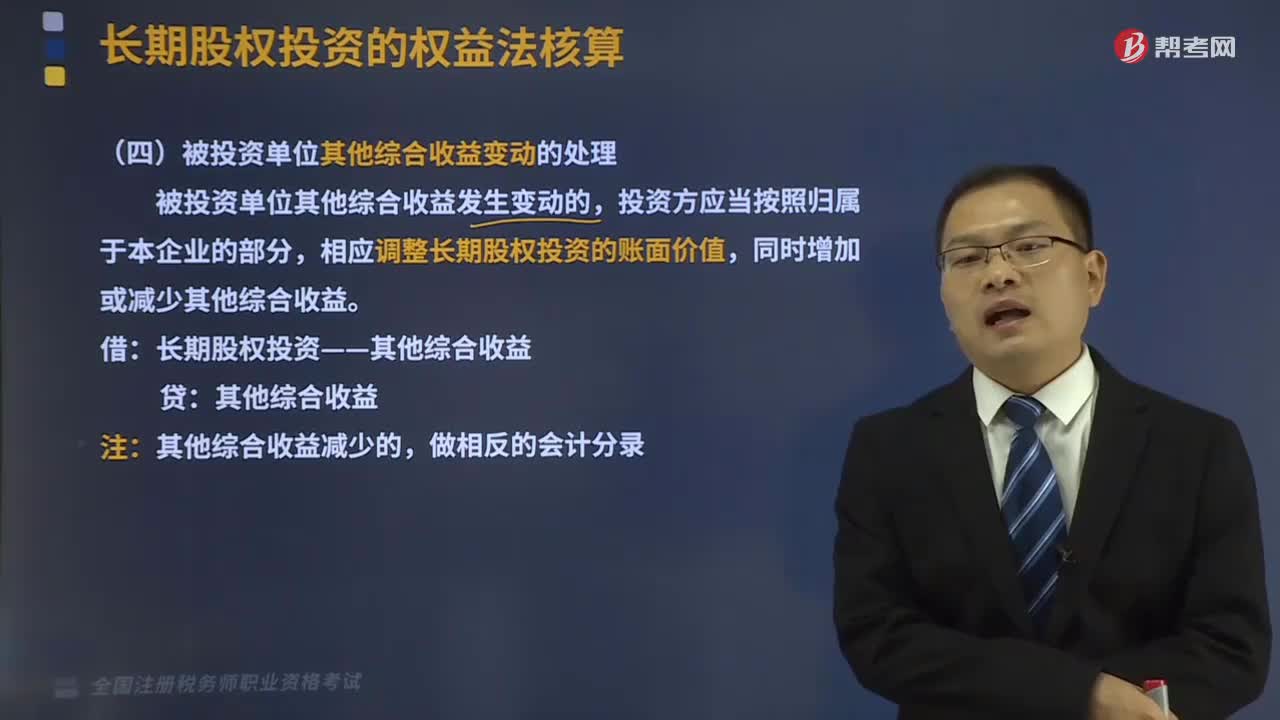

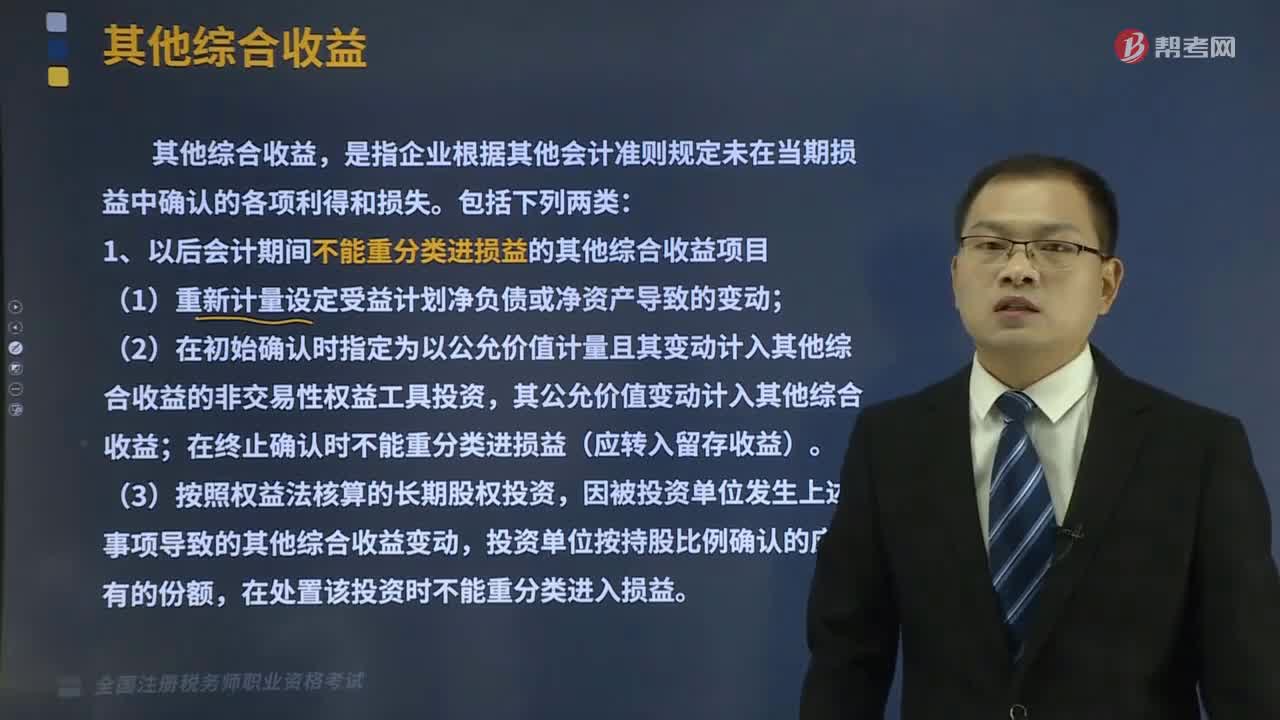

什么叫做其他綜合收益?

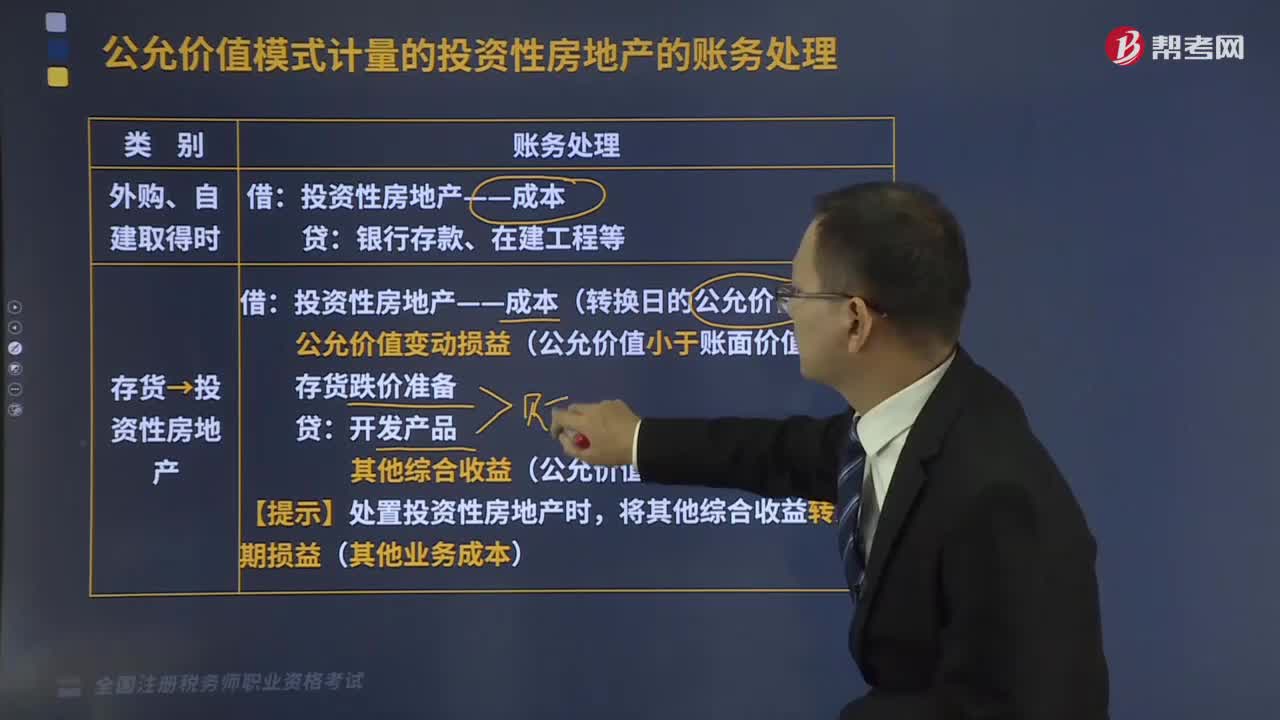

采用公允價值模式計量的投資性房地產(chǎn)的賬務(wù)處理是什么?