稅務(wù)師職業(yè)資格考試相關(guān)視頻

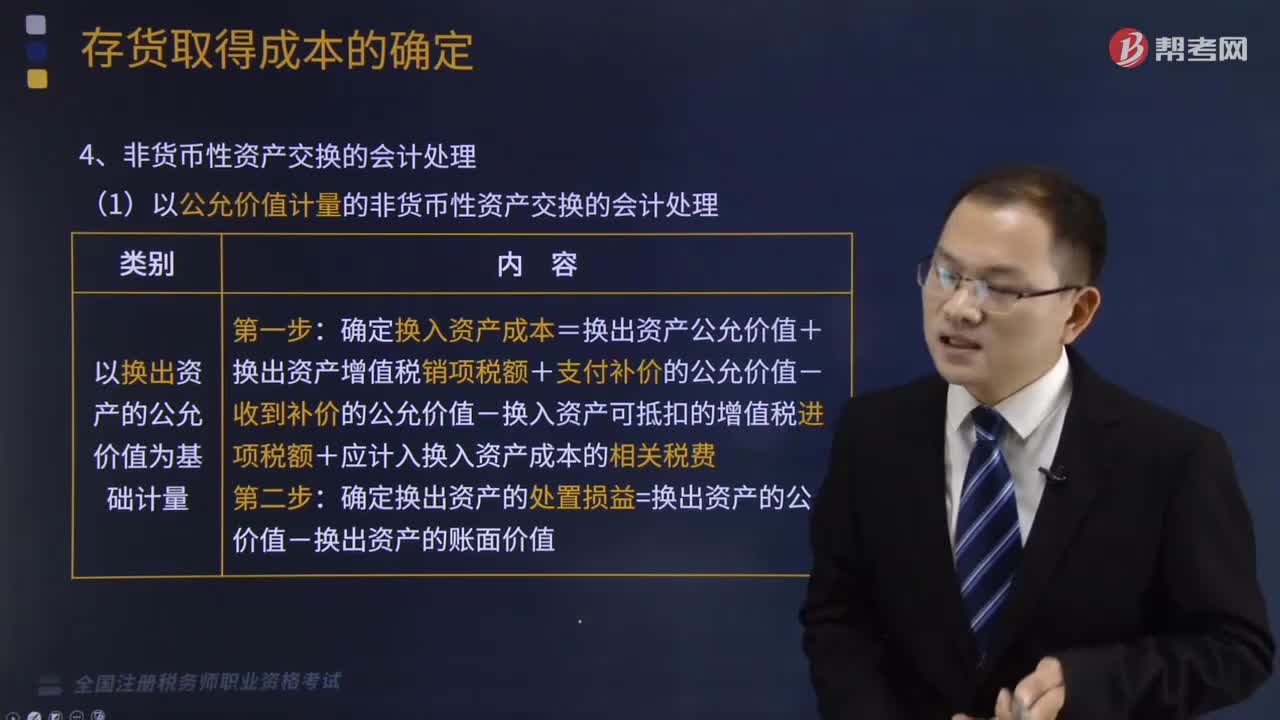

以公允價值計(jì)量的非貨幣性資產(chǎn)交換的會計(jì)處理怎么做?

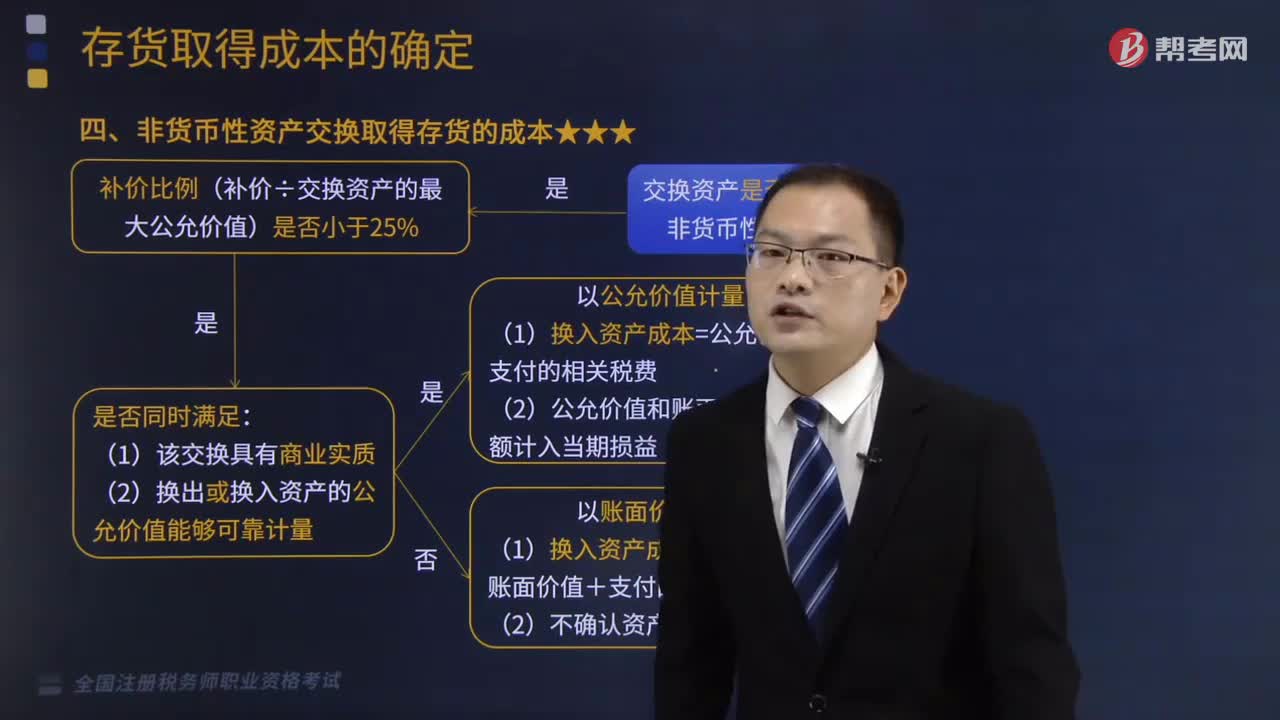

非貨幣性資產(chǎn)交換取得存貨的成本的基本原則是什么?

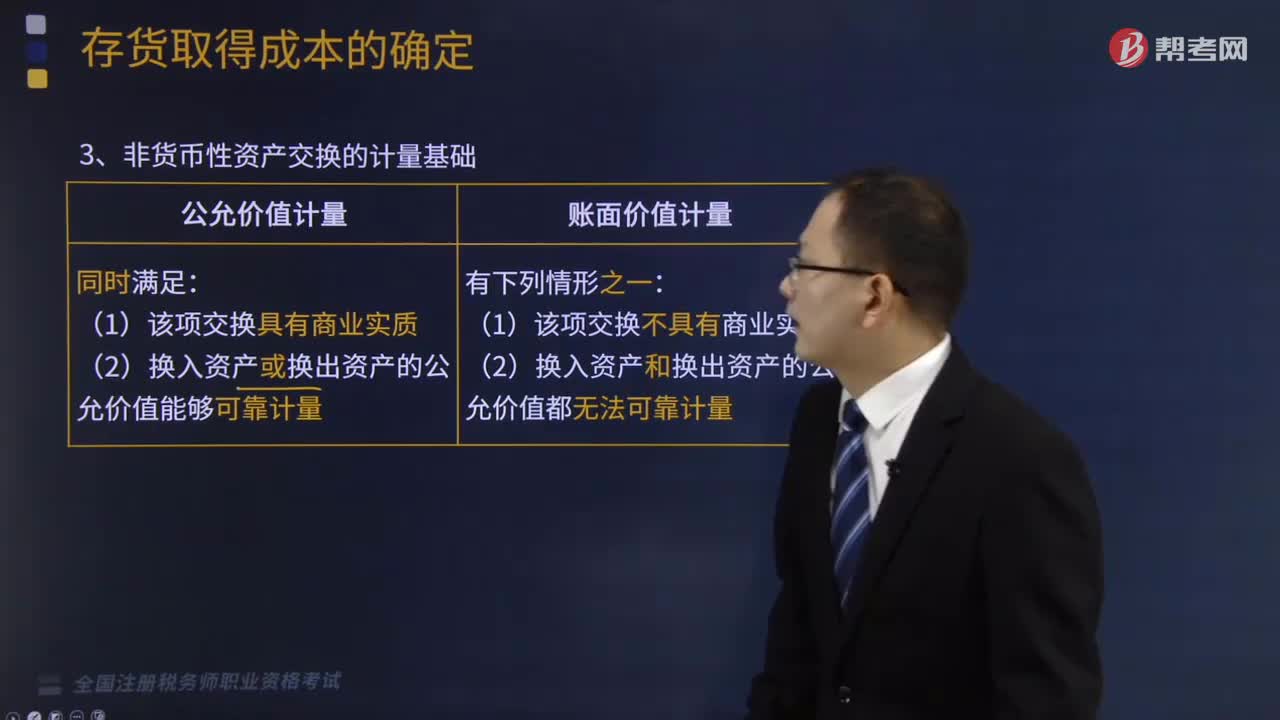

非貨幣性資產(chǎn)交換的計(jì)量基礎(chǔ)是什么?

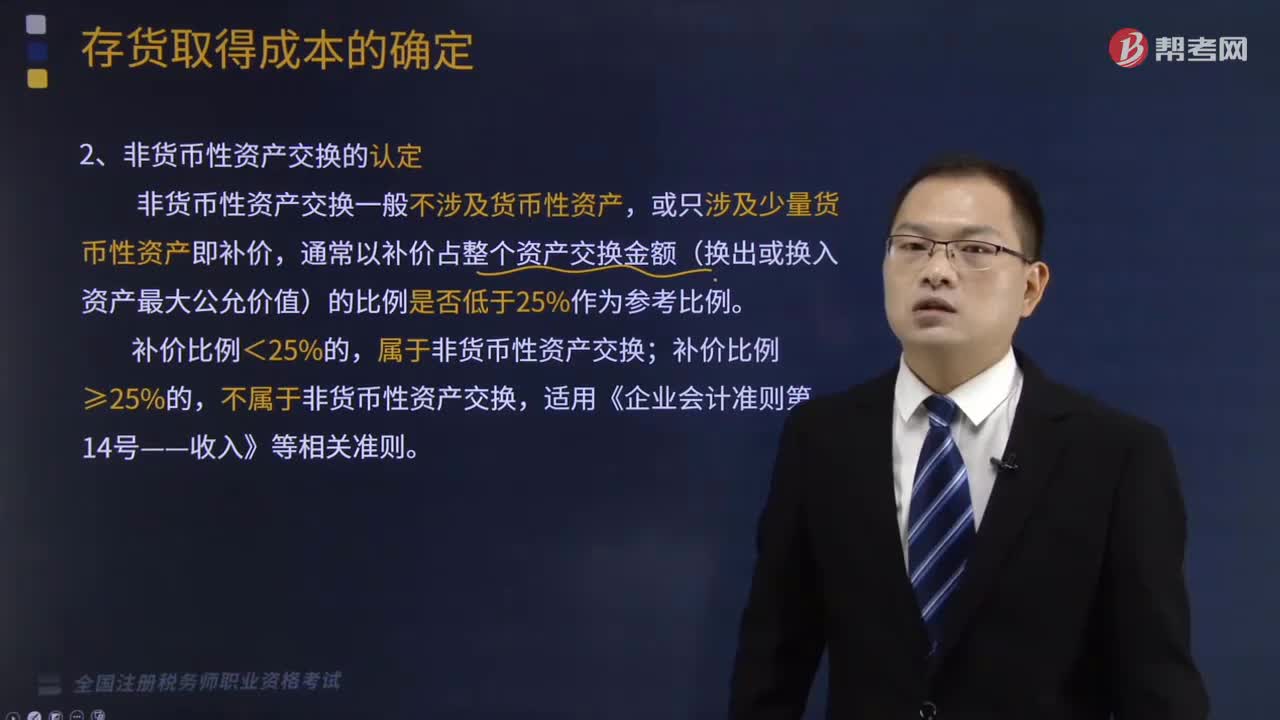

非貨幣性資產(chǎn)交換怎么認(rèn)定?

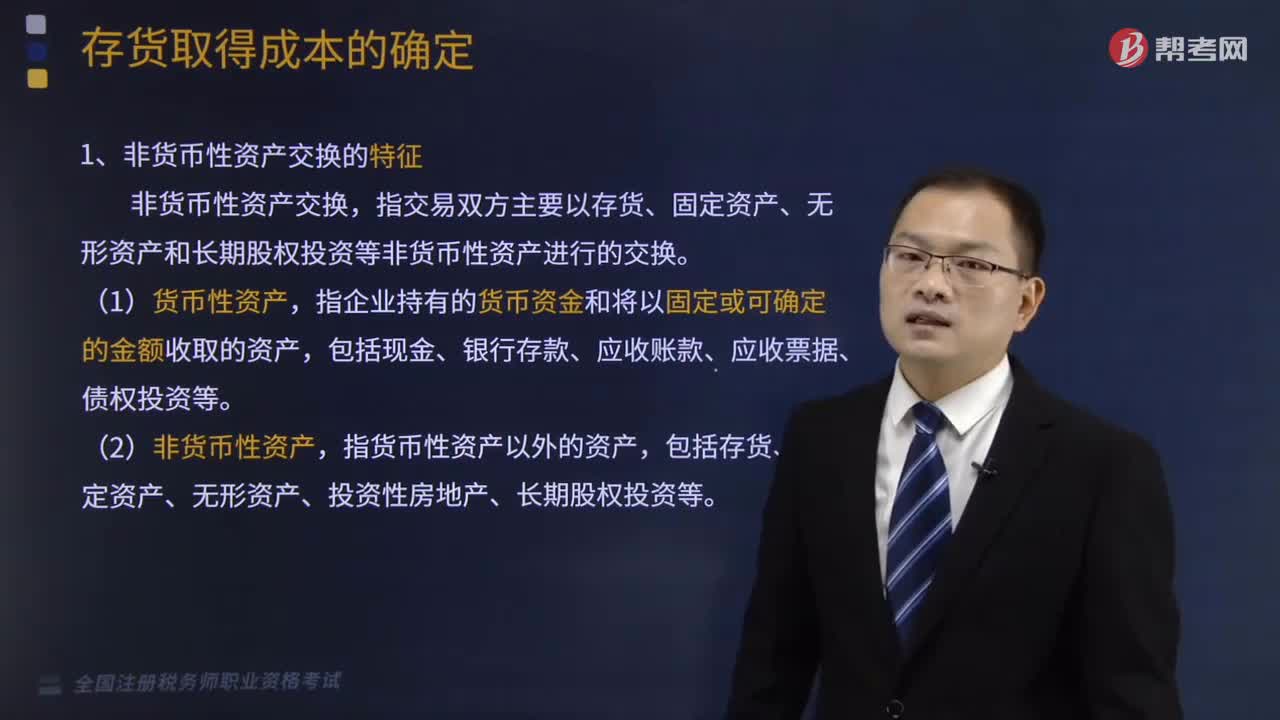

非貨幣性資產(chǎn)交換的特征是什么?

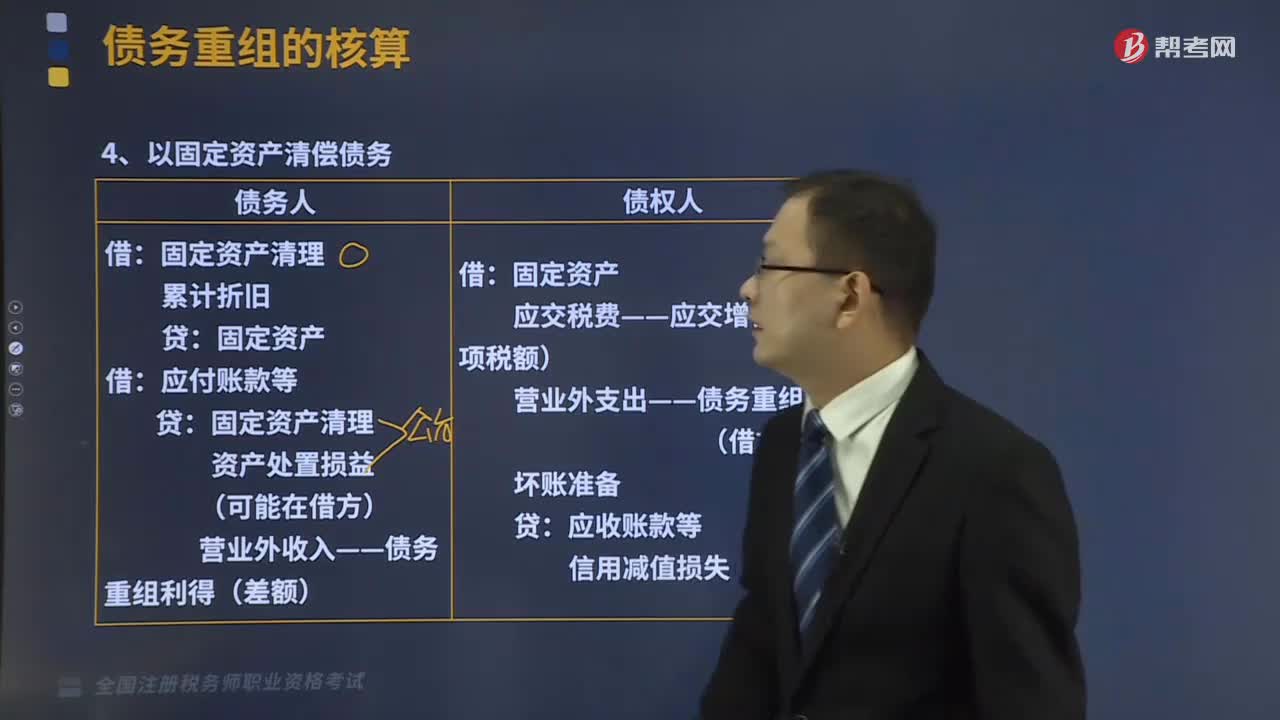

以固定資產(chǎn)清償債務(wù)怎樣進(jìn)行會計(jì)處理?

套期會計(jì)方法的公允價值套期是指什么?

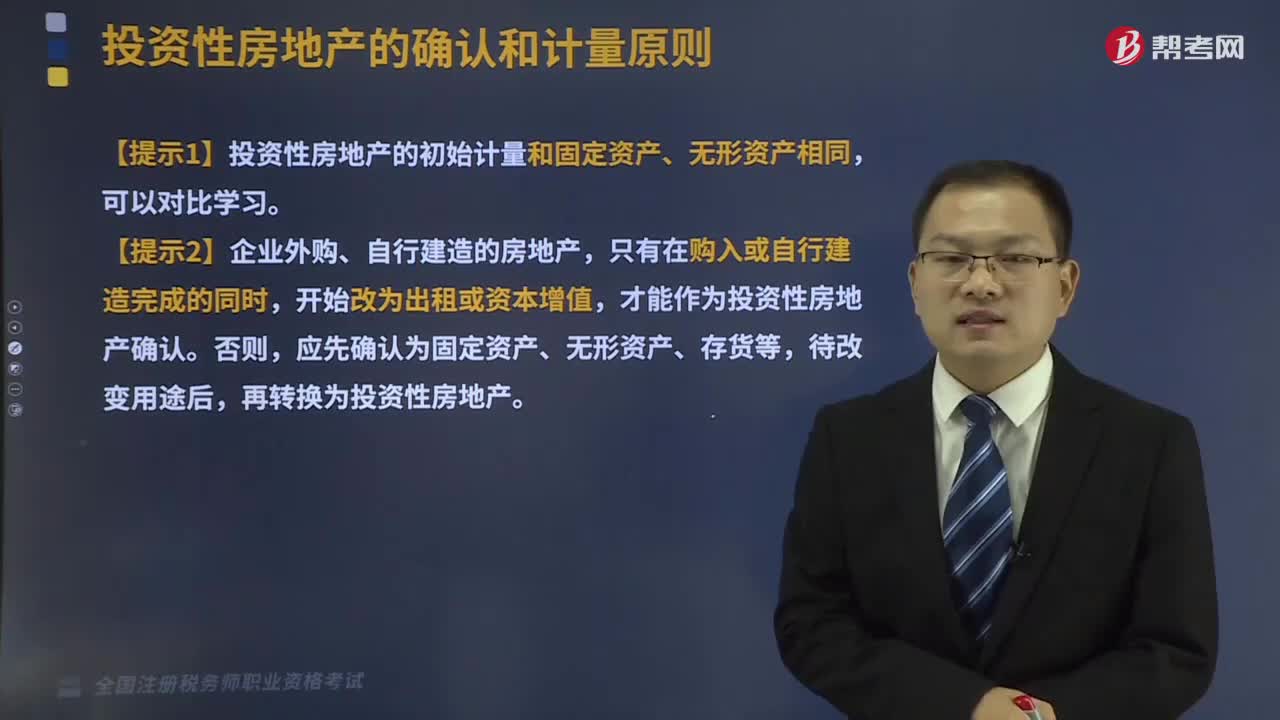

投資性房地產(chǎn)的計(jì)量是怎樣的?

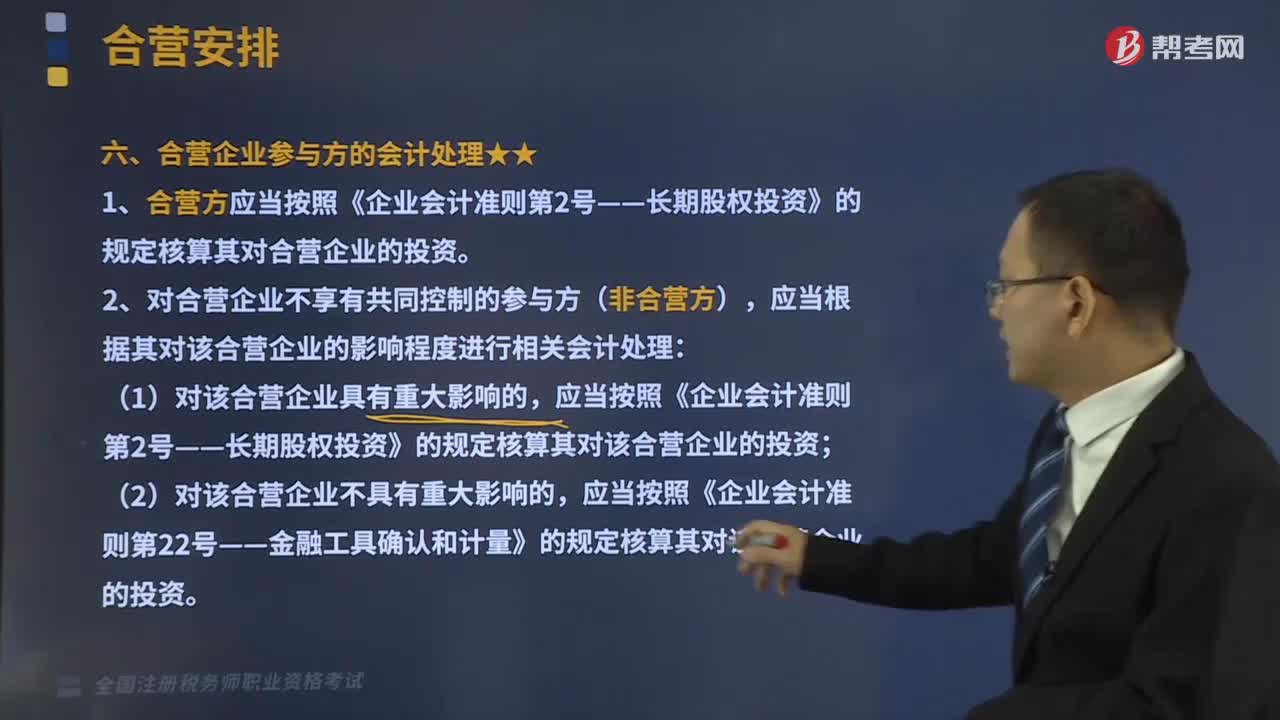

合營企業(yè)參與方的會計(jì)處理是什么?

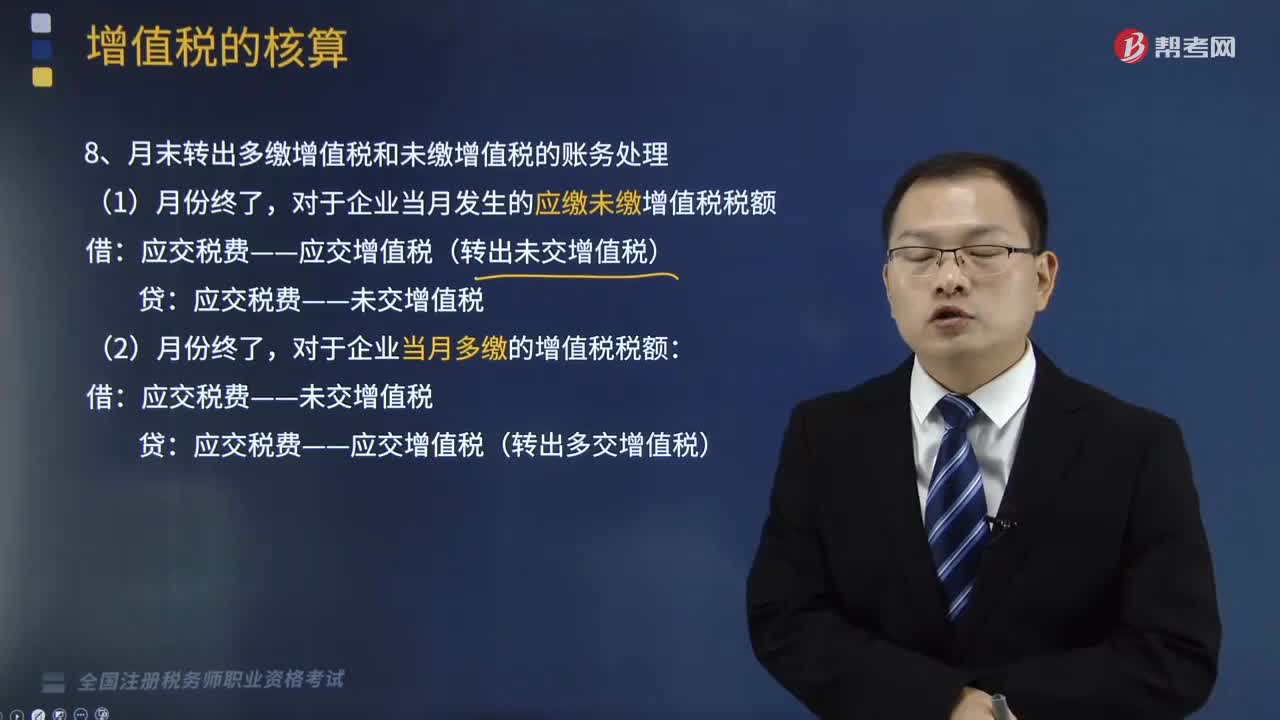

月末轉(zhuǎn)出多繳增值稅和未繳增值稅的賬務(wù)如何處理?以及繳納增值稅的賬務(wù)又怎么處理?

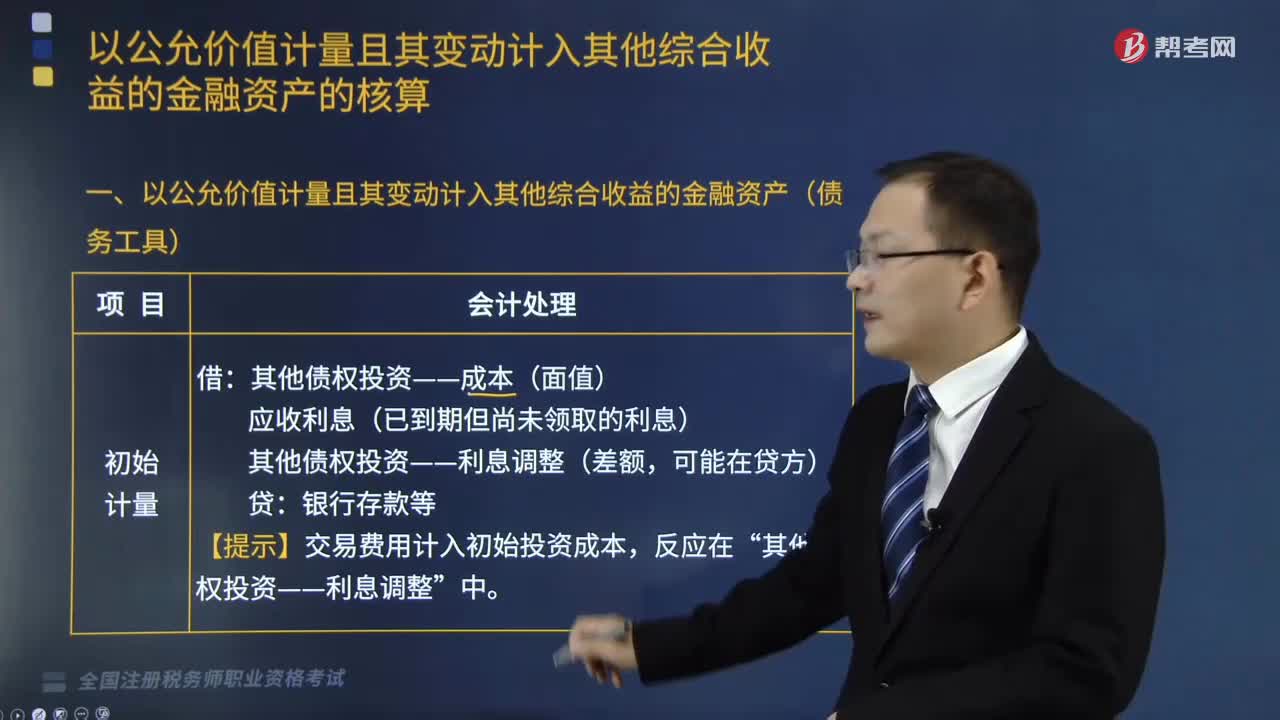

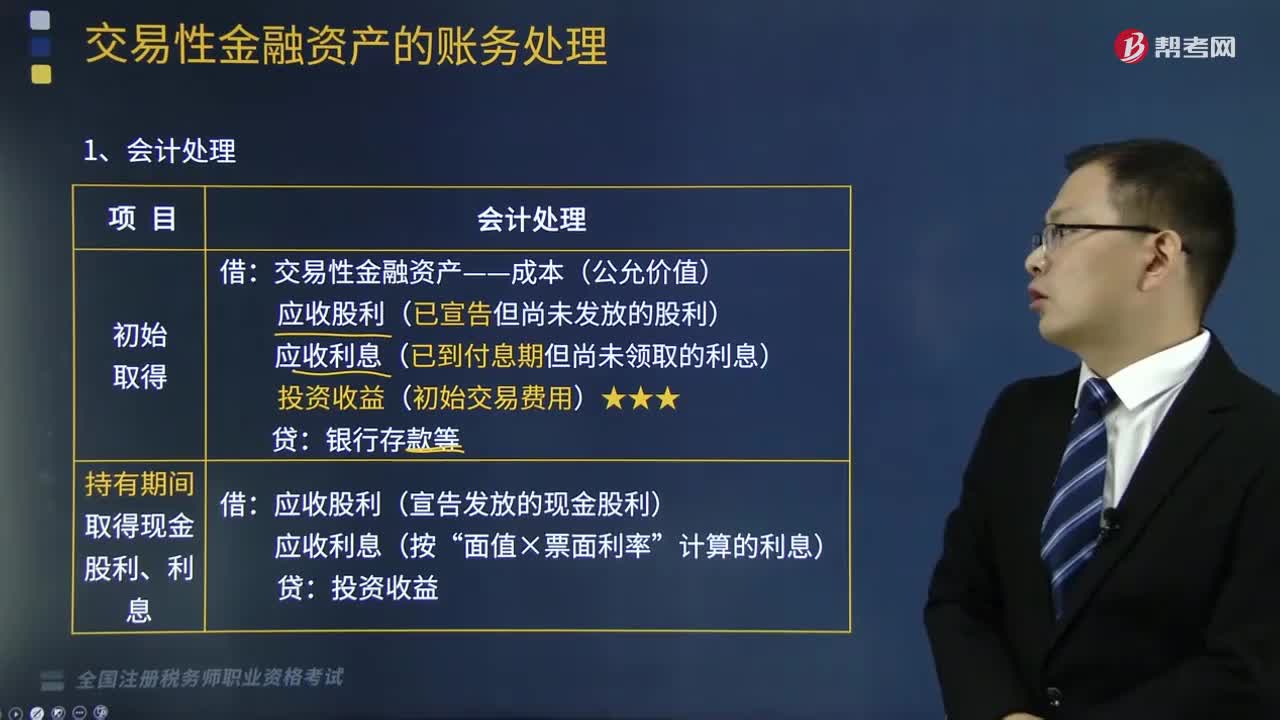

交易性金融資產(chǎn)的賬務(wù)處理是怎樣的?

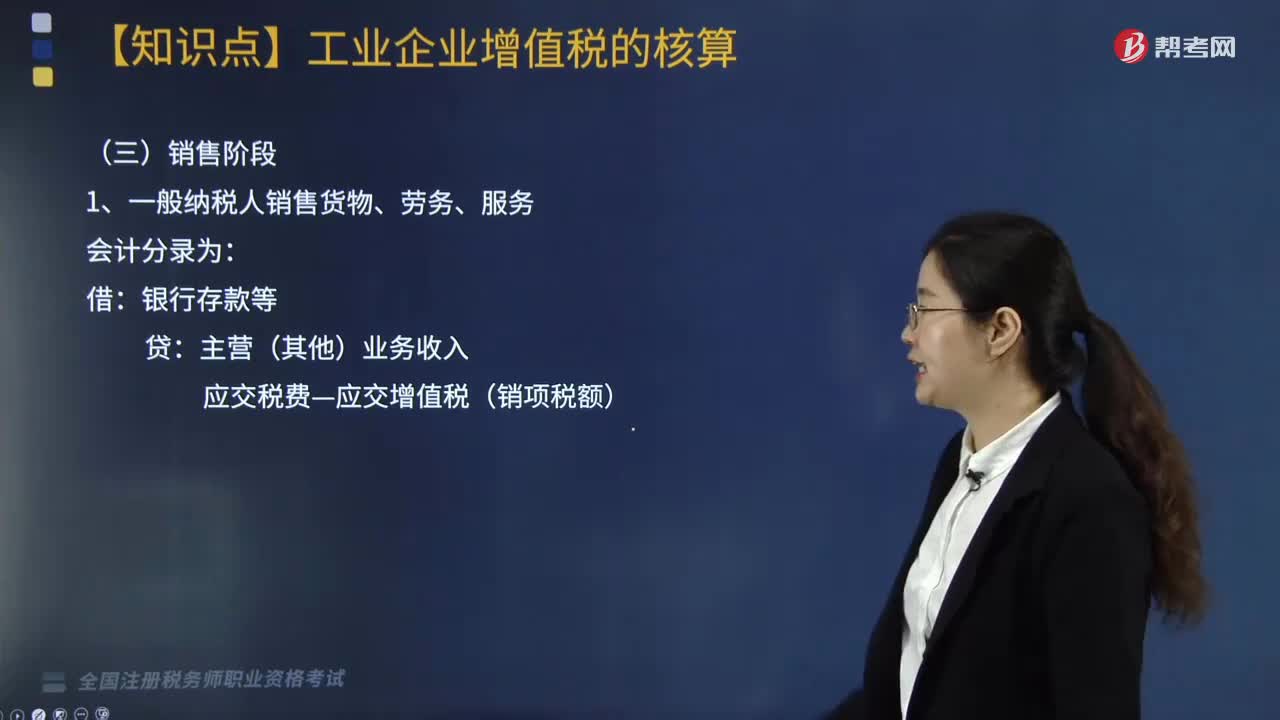

處于銷售階段的工業(yè)企業(yè)增值稅會計(jì)處理是什么?