下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:38

00:38套期的概念是什么?:套期的概念是什么?套期的概念是指企業(yè)為管理外匯風(fēng)險、利率風(fēng)險、價格風(fēng)險、信用風(fēng)險等特定風(fēng)險引起的風(fēng)險敞口,指定金融工具為套期工具,以使套期工具的公允價值或現(xiàn)金流量變動,預(yù)期抵銷被套期項目全部或部分公允價值或現(xiàn)金流量變動的風(fēng)險管理活動。(如:運用商品期貨進(jìn)行套期、銀行簽訂外幣期權(quán)合同進(jìn)行外匯風(fēng)險套期等)

00:24

00:24消費稅的概念是什么?:消費稅的概念是什么?消費稅是以消費品的流轉(zhuǎn)額作為征稅對象的各種稅收的統(tǒng)稱。是政府向消費品征收的稅項,可從批發(fā)商或零售商征收。消費稅是典型的間接稅。

00:37

00:37費用的概念是什么?:費用的概念是什么?費用是指企業(yè)在日常活動中發(fā)生的、會導(dǎo)致所有者權(quán)益減少的、與向所有者分配利潤無關(guān)的經(jīng)濟(jì)利益的總流出。一定會計期間會計主體經(jīng)濟(jì)利益的減少,企業(yè)發(fā)生費用的形式是,由于資產(chǎn)流出企業(yè)、資產(chǎn)損耗或負(fù)債增加而引起所有者權(quán)益減少。例如企業(yè)所有者抽回投資或企業(yè)向所有者分配利潤,但不屬于企業(yè)發(fā)生費用的經(jīng)濟(jì)業(yè)務(wù)。費用作為損益類要素的費用,將損失作為一項與費用平行的收益表要素。

01:50

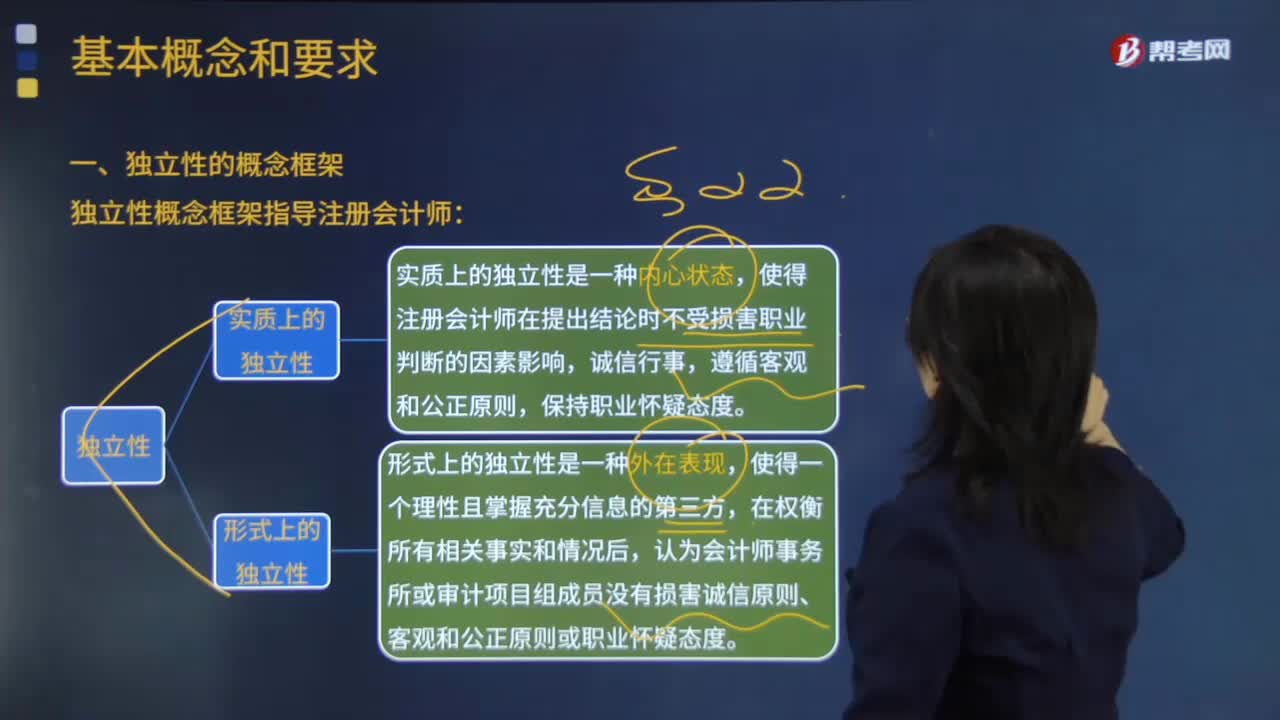

01:50審計業(yè)務(wù)中獨立性的概念框架是什么?:審計業(yè)務(wù)中獨立性的概念框架是什么?《利馬宣言——審計規(guī)則指南》的第二章專門說明審計的獨立性問題,規(guī)定最高國家審計組織要有職能上和組織上的獨立性,以及最高審計組織財政上的獨立性。實質(zhì)上的獨立性和形式上的獨立性。(一)實質(zhì)上的獨立性,實質(zhì)上的獨立性是一種內(nèi)心狀態(tài),使得注冊會計師在提出結(jié)論時不受損害職業(yè)判斷的因素影響,認(rèn)為會計師事務(wù)所或?qū)徲嬳椖拷M成員沒有損害誠信原則、客觀和公正原則或職業(yè)懷疑態(tài)度。

01:58

01:58風(fēng)險理財?shù)母拍钍鞘裁矗浚猴L(fēng)險理財?shù)母拍钍鞘裁矗砍艘?guī)避風(fēng)險在特定范疇內(nèi)完全有效外,1.風(fēng)險理財是用金融手段管理風(fēng)險。(1)公司為了轉(zhuǎn)移自然災(zāi)害可能造成的損失而購買巨災(zāi)保險;(2)公司在對外貿(mào)易中產(chǎn)生了大量的外幣遠(yuǎn)期支付或應(yīng)收賬款,以降低匯率波動的風(fēng)險;(3)公司為了應(yīng)對原材料價格的波動風(fēng)險,(4)公司為了應(yīng)對可能的突發(fā)事件造成的資本需求,風(fēng)險理財是全面風(fēng)險管理的重要組成部分。所有的風(fēng)險控制措施。

00:46

00:46數(shù)據(jù)分析的概念是什么?:數(shù)據(jù)分析的概念是什么?數(shù)據(jù)分析是注冊會計師獲取審計證據(jù)的一種新手段和新學(xué)科,需要在硬件、軟件、技能和質(zhì)量控制等方面進(jìn)行大量投入。數(shù)據(jù)分析能夠幫助注冊會計師以快速、低成本的方式實現(xiàn)對被審計單位整套完整數(shù)據(jù)(而非運用抽樣技術(shù)得出的樣本數(shù)據(jù))進(jìn)行檢查,不僅能夠在很大程度上提高審計的效率和效果,也有助于注冊會計師從全局的角度更好地把握被審計單位交易和事項的經(jīng)濟(jì)實質(zhì),從而有助于提高審計質(zhì)量。

07:49

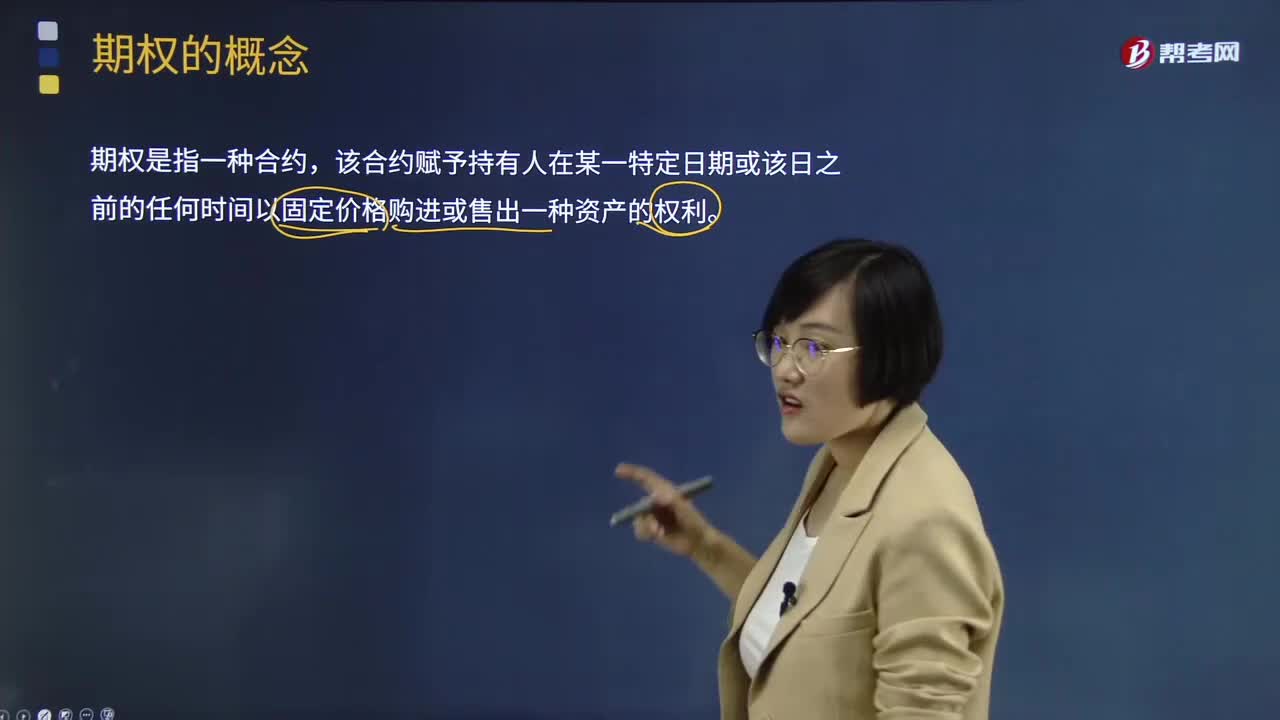

07:49期權(quán)的概念是什么?:期權(quán)的概念是什么?期權(quán)是指一種合約,該合約賦予持有人在某一特定日期或該日之前的任何時間以固定價格購進(jìn)或售出一種資產(chǎn)的權(quán)利。1、期權(quán)是一種權(quán)利,2、期權(quán)的標(biāo)的資產(chǎn)。期權(quán)的標(biāo)的資產(chǎn)是指選擇購買或出售的資產(chǎn)“它包括股票、政府債券、貨幣、股票指數(shù)、商品期貨等”期權(quán)是這些標(biāo)的物,期權(quán)出售人不一定擁有標(biāo)的資產(chǎn)。期權(quán)是可以。期權(quán)購買人也不一定真的想購買資產(chǎn)標(biāo)的物。期權(quán)到期時雙方不一定進(jìn)行標(biāo)的物的實物交割”

06:47

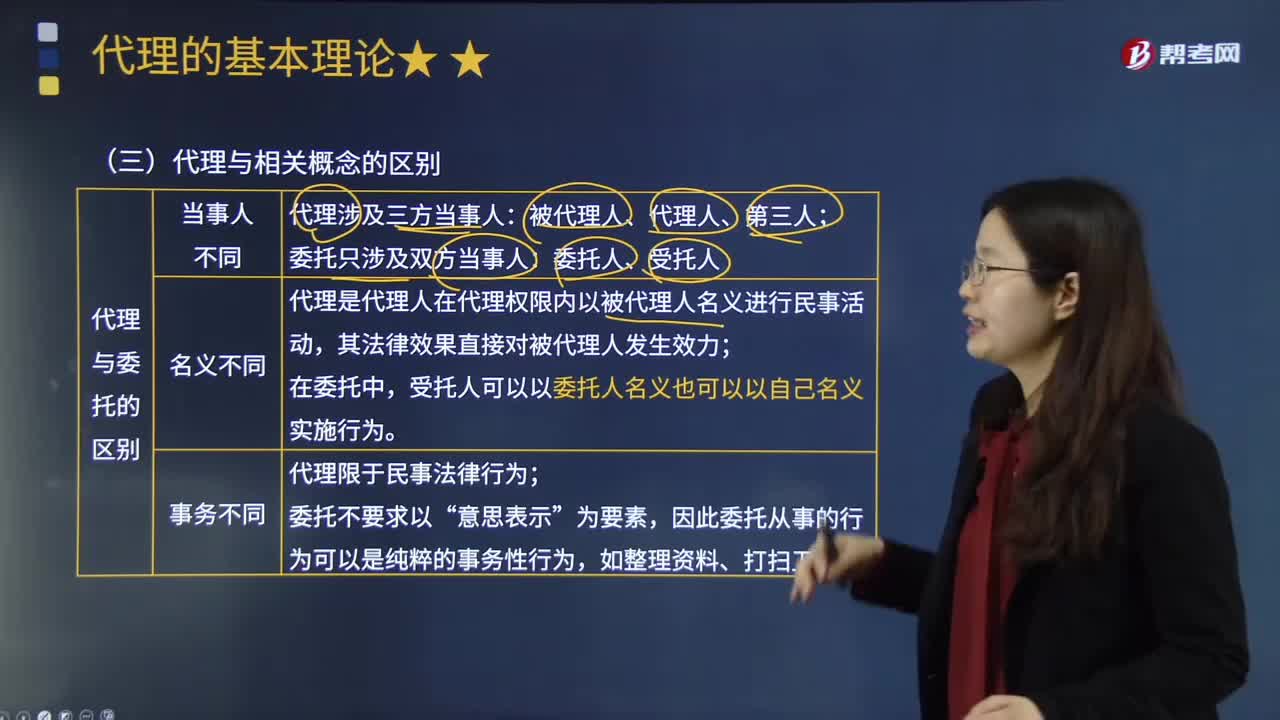

06:47代理與相關(guān)概念有怎樣的區(qū)別?:代理是指代理人在代理權(quán)限內(nèi),以被代理人的名義與第三人實施民事法律行為,委托與代理有如下區(qū)別。代理是代理人在代理權(quán)限內(nèi)以被代理人名義進(jìn)行民事活動。代理涉及的行為以意思表示為要素;故代理的一定是民事法律行為“代理與委托的區(qū)別歸納如下表所示,行紀(jì)是指經(jīng)紀(jì)人受他人委托以自己的名義從事商業(yè)活動的行為,(1)行紀(jì)是以行紀(jì)人自己的名義實施民事法律行為,代理是以被代理人的名義實施民事法律行為;

05:09

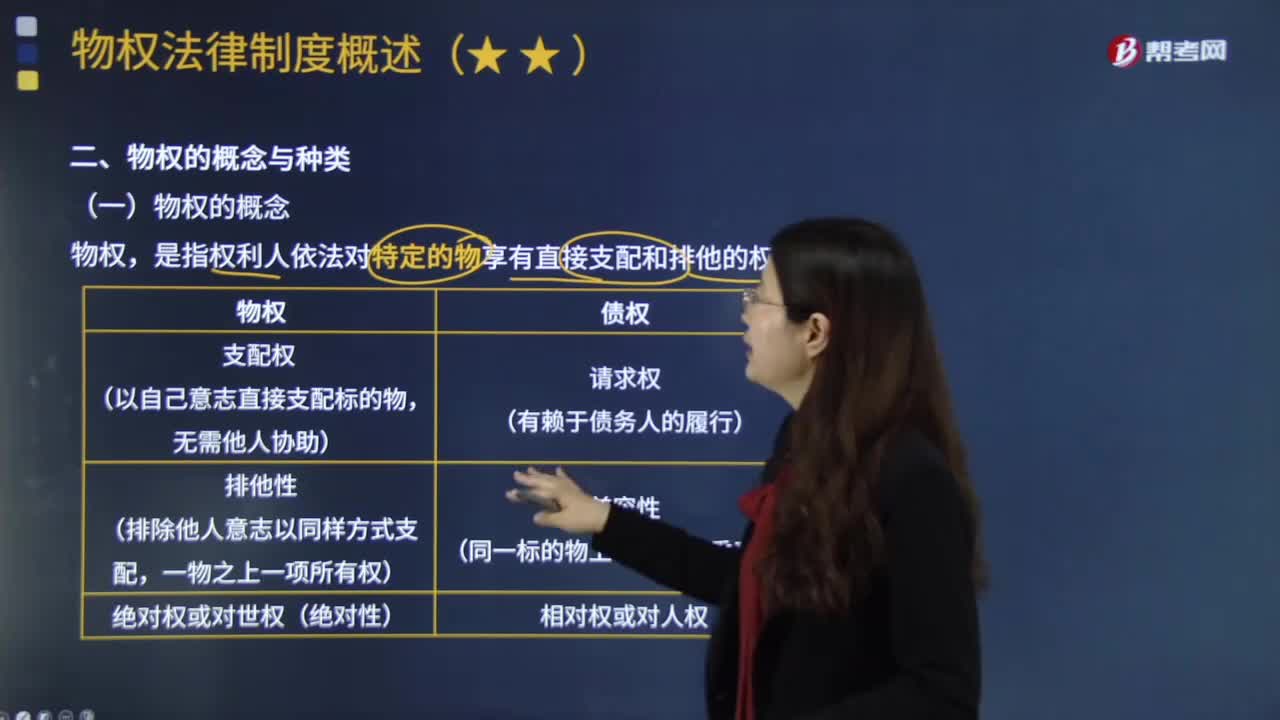

05:09物權(quán)的概念是什么?:物權(quán)的概念是什么?是指權(quán)利人依法對特定的物享有直接支配和排他的權(quán)利。以自己意志直接支配標(biāo)的物:絕對權(quán)或?qū)κ罊?quán)(絕對性)“有賴于債務(wù)人的履行”同一標(biāo)的物上可成立雙重買賣,國家、集體、私人的物權(quán)和其他權(quán)利人的物權(quán)受法律保護(hù)“物權(quán)的種類和內(nèi)容。不動產(chǎn)物權(quán)的設(shè)立、變更、轉(zhuǎn)讓和消滅。應(yīng)當(dāng)依照法律規(guī)定登記”動產(chǎn)物權(quán)的設(shè)立和轉(zhuǎn)讓“應(yīng)當(dāng)依照法律規(guī)定交付,物權(quán)的取得和行使,物權(quán)“創(chuàng)立了具有近代意義的物權(quán)學(xué)說。

04:10

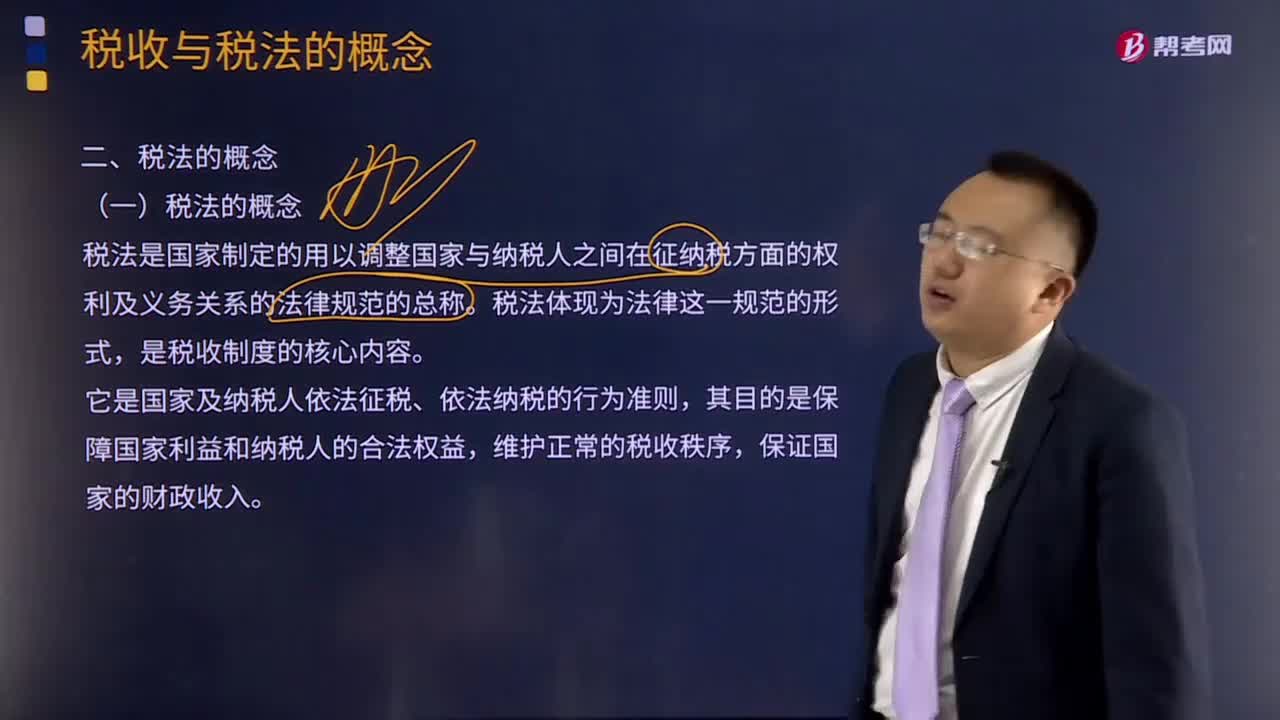

04:10如何理解稅法的概念?:如何理解稅法的概念?稅法是國家制定的用以調(diào)整國家與納稅人之間在征納稅方面的權(quán)利及義務(wù)關(guān)系的法律規(guī)范的總稱。是稅收制度的核心內(nèi)容。它是國家及納稅人依法征稅、依法納稅的行為準(zhǔn)則,其目的是保障國家利益和納稅人的合法權(quán)益,維護(hù)正常的稅收秩序,稅法體現(xiàn)為法律這一規(guī)范形式,是稅收制度的核心內(nèi)容。稅收制度是在稅收分配活動中稅收征納雙方所應(yīng)遵守的行為規(guī)范的總和。

05:14

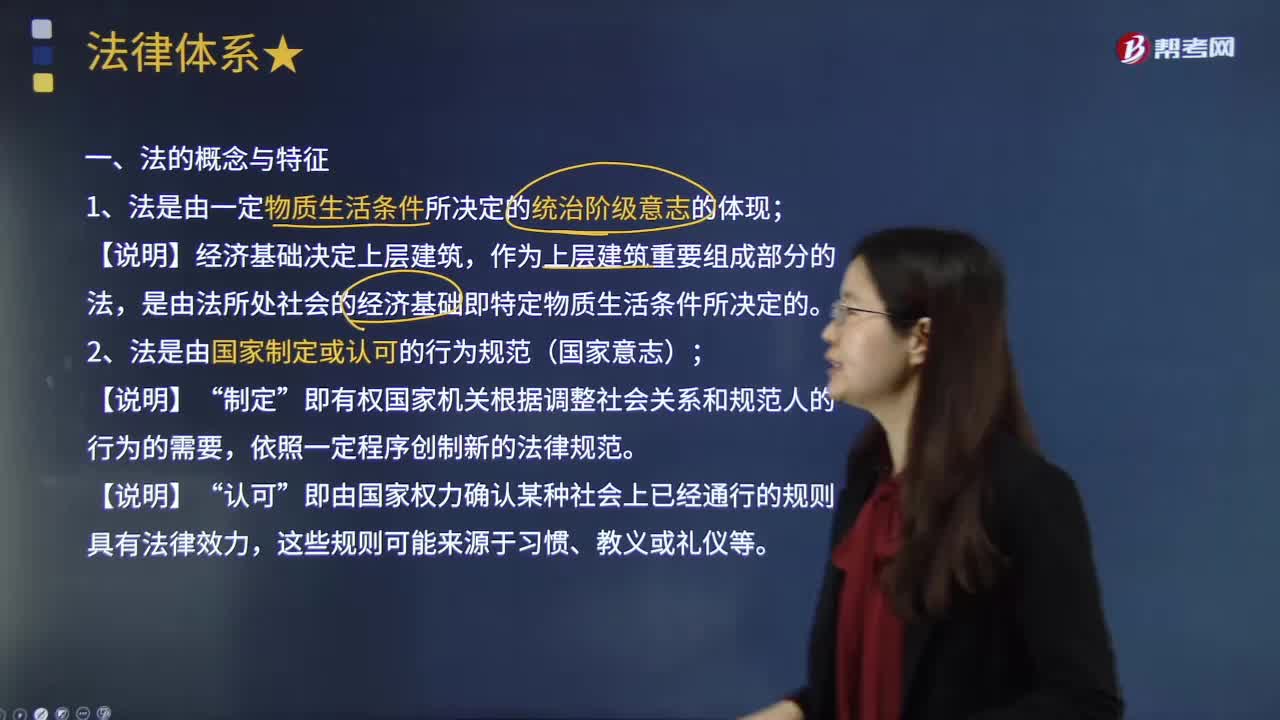

05:14什么是法的概念與特征?:從國家、階級和物質(zhì)條件等角度給出了法的科學(xué)定義,(二)法是由國家制定或認(rèn)可的行為規(guī)范。即有權(quán)的國家機(jī)關(guān)根據(jù)調(diào)整社會關(guān)系和規(guī)范人的行為的需要。國家制定或認(rèn)可的特征使法具有權(quán)威性和統(tǒng)一性。且該法律體系內(nèi)部各規(guī)范之間不能相互矛盾,(三)法是由國家強制力保證實施的行為規(guī)范,法具有國家強制性并不意味著法律規(guī)范的實施都是依靠國家強制而實現(xiàn)。也不等于國家強制力是保證法律實施的唯一力量。

02:16

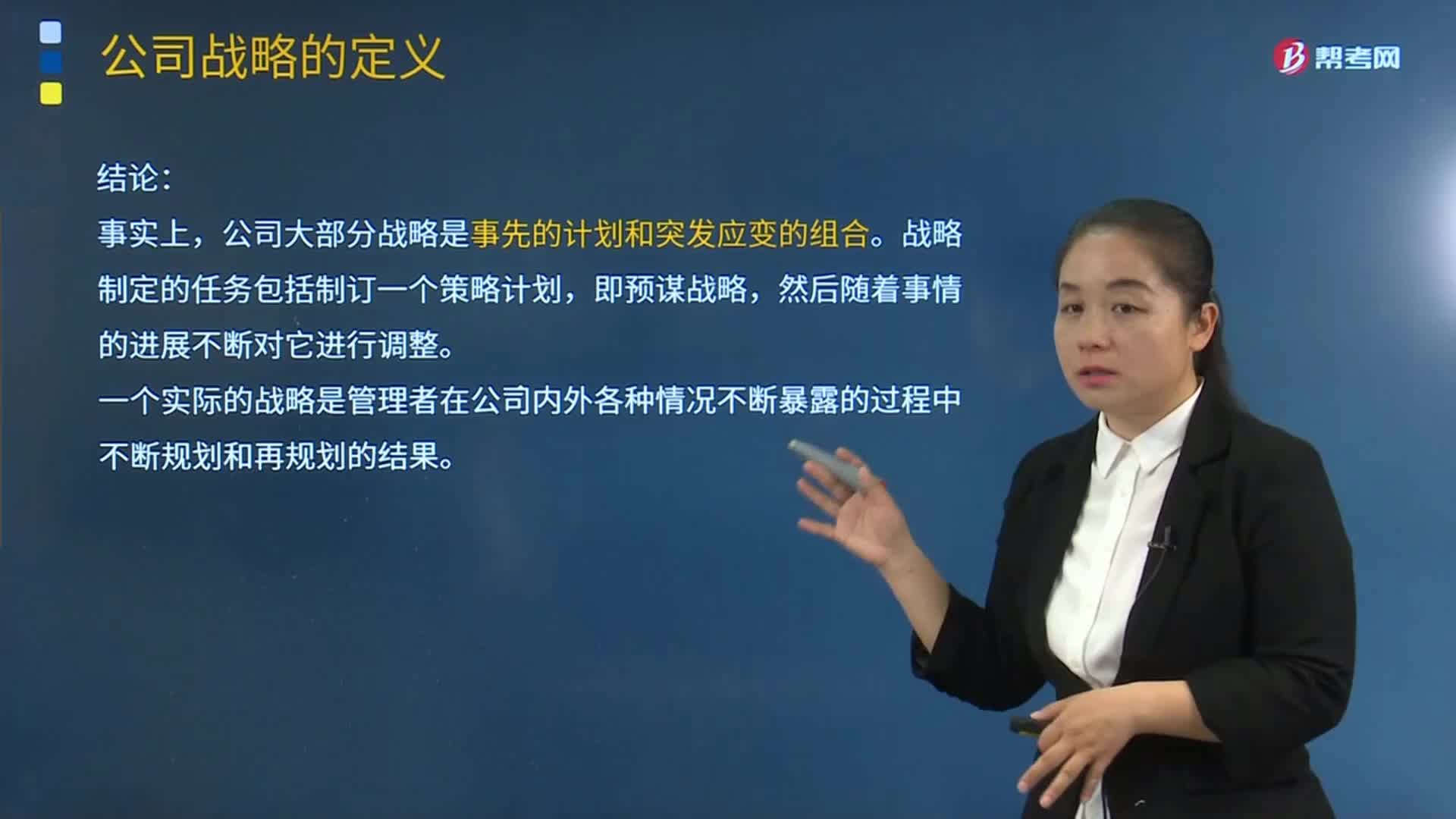

02:16公司戰(zhàn)略現(xiàn)代概念與傳統(tǒng)概念的區(qū)別是什么?:現(xiàn)代概念與傳統(tǒng)概念的主要區(qū)別:現(xiàn)代概念認(rèn)為戰(zhàn)略只包括為達(dá)到企業(yè)的終點而尋求的途徑,不包括企業(yè)終點本身;即途徑傳統(tǒng)概念認(rèn)為:結(jié)論,事實上。公司大部分戰(zhàn)略是事先的計劃和突發(fā)應(yīng)變的組合,戰(zhàn)略制定的任務(wù)包括制訂一個策略計劃,即預(yù)謀戰(zhàn)略。然后隨著事情的進(jìn)展不斷對它進(jìn)行調(diào)整。一個實際的戰(zhàn)略是管理者在公司內(nèi)外各種情況不斷暴露的過程中不斷規(guī)劃和再規(guī)劃的結(jié)果,【例題1·多選題】相對于戰(zhàn)略的傳統(tǒng)概念而言

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日