下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:42

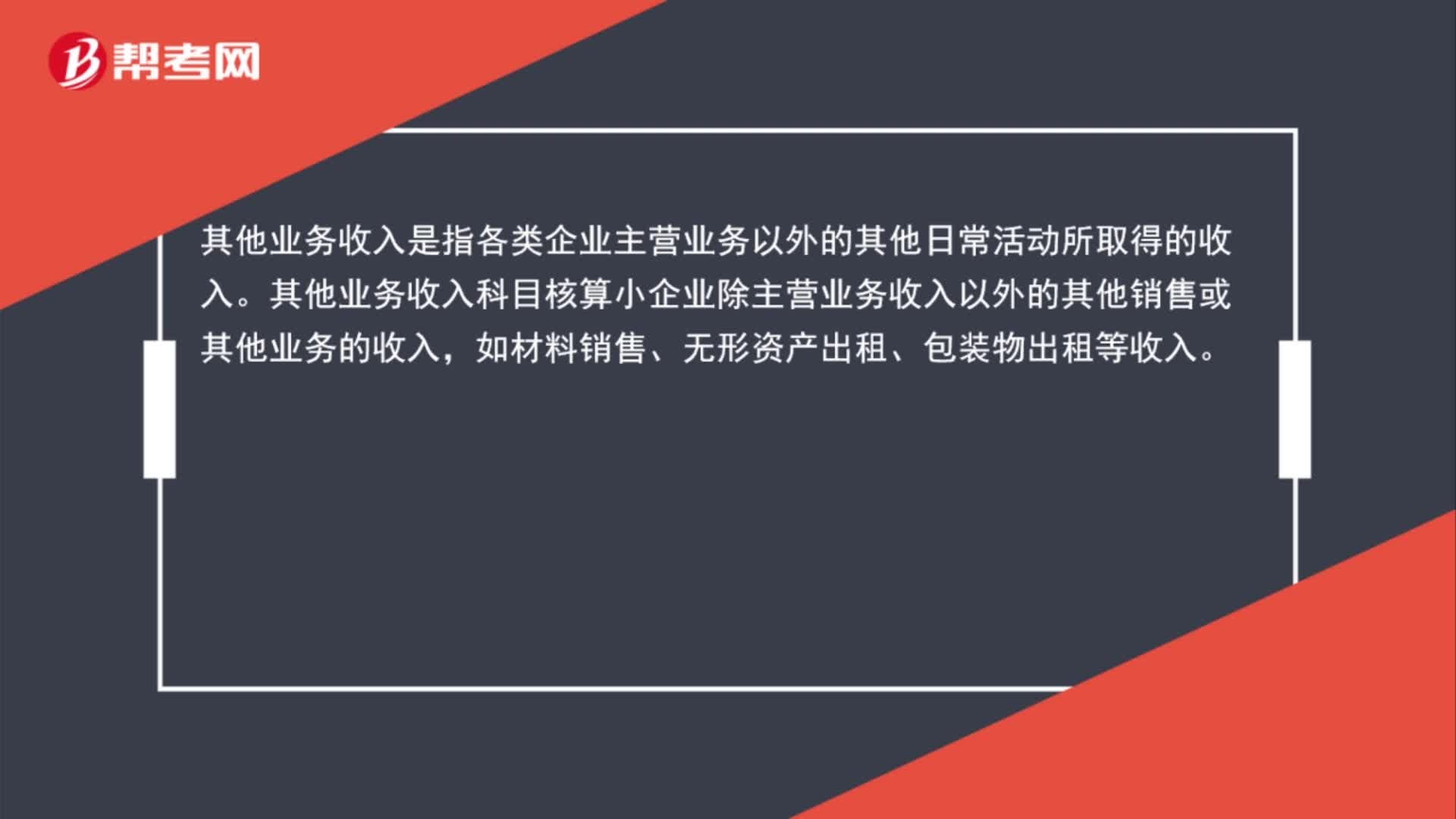

00:42其他業(yè)務(wù)收入核算內(nèi)容是什么?:其他業(yè)務(wù)收入核算內(nèi)容是什么?其他業(yè)務(wù)收入是指各類企業(yè)主營(yíng)業(yè)務(wù)以外的其他日常活動(dòng)所取得的收入。其他業(yè)務(wù)收入科目核算小企業(yè)除主營(yíng)業(yè)務(wù)收入以外的其他銷售或其他業(yè)務(wù)的收入,如材料銷售、無(wú)形資產(chǎn)出租、包裝物出租等收入。

00:32

00:32財(cái)務(wù)費(fèi)用借貸方是什么?:財(cái)務(wù)費(fèi)用借貸方是什么?財(cái)務(wù)費(fèi)用屬于損益類科目,損益類中的收入項(xiàng)目入賬時(shí),增加記入貸方,減少記入借方;而損益類中的支出項(xiàng)目入賬時(shí),增加記入借方,減少記入貸方。

01:02

01:02財(cái)務(wù)預(yù)借費(fèi)用怎么記賬憑證?:財(cái)務(wù)預(yù)借費(fèi)用怎么記賬憑證?記賬憑證寫明預(yù)借差旅費(fèi)等。預(yù)借時(shí)分錄:現(xiàn)金。回來(lái)報(bào)銷分錄:如果現(xiàn)金多余退回:管理費(fèi)用現(xiàn)金多余現(xiàn)金退回。其他應(yīng)收款--某某。如果預(yù)借錢不夠補(bǔ)給出差人員:貸:其他應(yīng)收款--某某現(xiàn)金補(bǔ)給不夠部分。如果剛好:借:管理費(fèi)用,貸:其他應(yīng)收款--某某。記賬憑證是由會(huì)計(jì)人員對(duì)審核無(wú)誤的原始憑證或匯總原始憑證,按其經(jīng)濟(jì)業(yè)務(wù)的內(nèi)容加以歸類整理,作為登記賬簿依據(jù)的會(huì)計(jì)憑證。

00:50

00:50制造費(fèi)用的核算內(nèi)容都有什么?:制造費(fèi)用的核算內(nèi)容都有什么?制造費(fèi)用的內(nèi)容比較復(fù)雜,包括車間物料消耗,車間管理人員的薪酬,車間管理用房屋和設(shè)備的折舊費(fèi)、租賃費(fèi)和保險(xiǎn)費(fèi),車間管理用具攤銷,車間管理用的照明費(fèi)、水費(fèi)、取暖費(fèi)、勞動(dòng)保護(hù)費(fèi)、設(shè)計(jì)制圖費(fèi)、試驗(yàn)檢驗(yàn)費(fèi)、差旅費(fèi)、辦公費(fèi)以及季節(jié)性及修理期間停工損失等。

01:11

01:11應(yīng)收票據(jù)的貼現(xiàn),財(cái)務(wù)費(fèi)用為什么會(huì)出現(xiàn)在貸方?:應(yīng)收票據(jù)的貼現(xiàn),財(cái)務(wù)費(fèi)用為什么會(huì)出現(xiàn)在貸方?財(cái)務(wù)費(fèi)用是借貸方都有可能出現(xiàn)的,因?yàn)槠泵娼痤~和實(shí)際收到的金額的差額計(jì)入財(cái)務(wù)費(fèi)用,所以是可以在借方也可以在貸方的。對(duì)于票據(jù)貼現(xiàn),財(cái)務(wù)費(fèi)用(差額:手續(xù)費(fèi)),應(yīng)收票據(jù)(票面金額):如果是帶息的偶爾會(huì)出現(xiàn)利息扣除手續(xù)費(fèi)之后還有溢余的情況:借銀行存款(實(shí)際收到的金額)貸應(yīng)收票據(jù)(票面金額)財(cái)務(wù)費(fèi)用

00:41

00:41材料成本差異的借貸方分別表示什么?:材料成本差異的借貸方分別表示什么?材料成本差異“科目反映企業(yè)已入庫(kù)各種材料的實(shí)際成本與計(jì)劃成本的差異”借方表示材料實(shí)際成本大于計(jì)劃價(jià)格成本的超支額,貸方表示材料實(shí)際成本小于計(jì)劃價(jià)格成本的節(jié)約額。

02:06

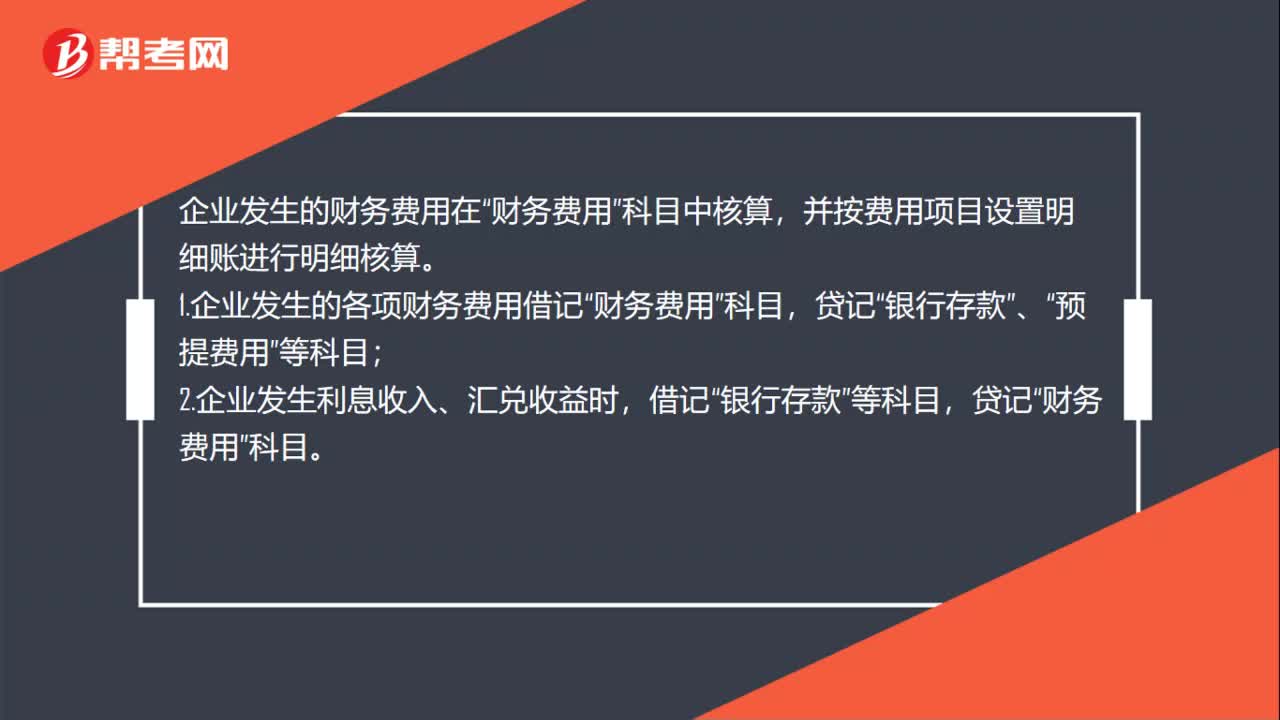

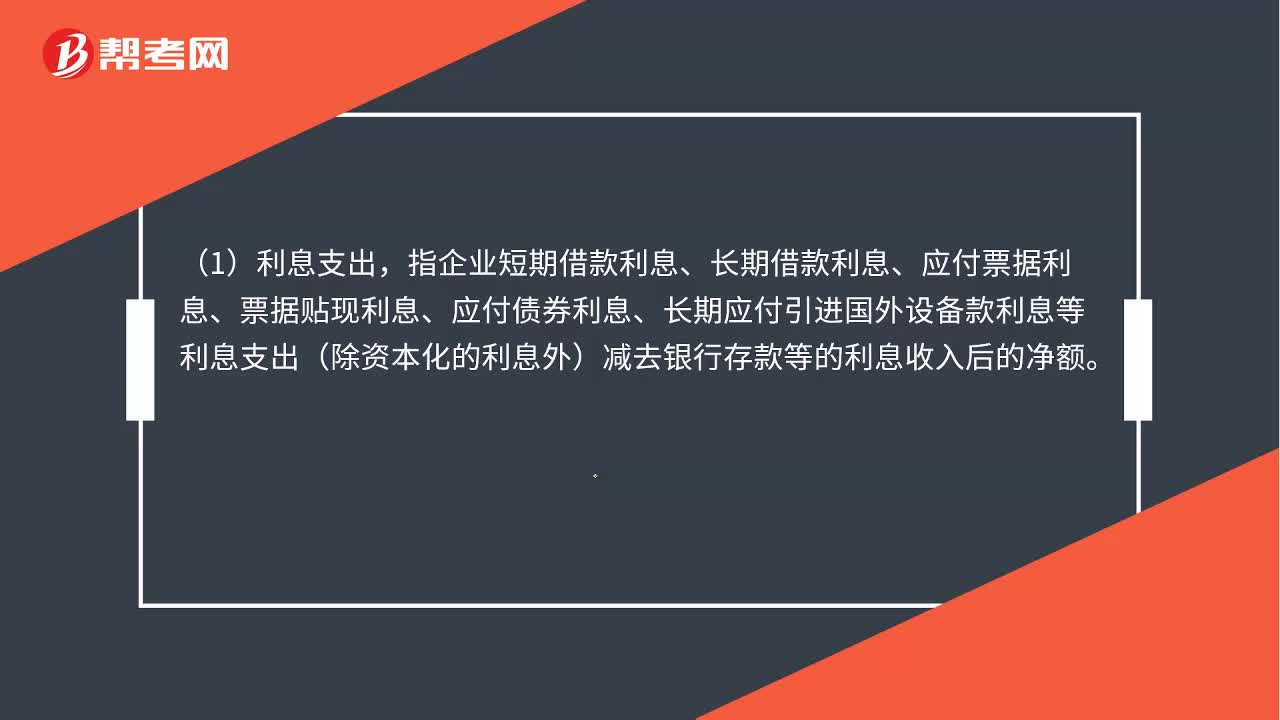

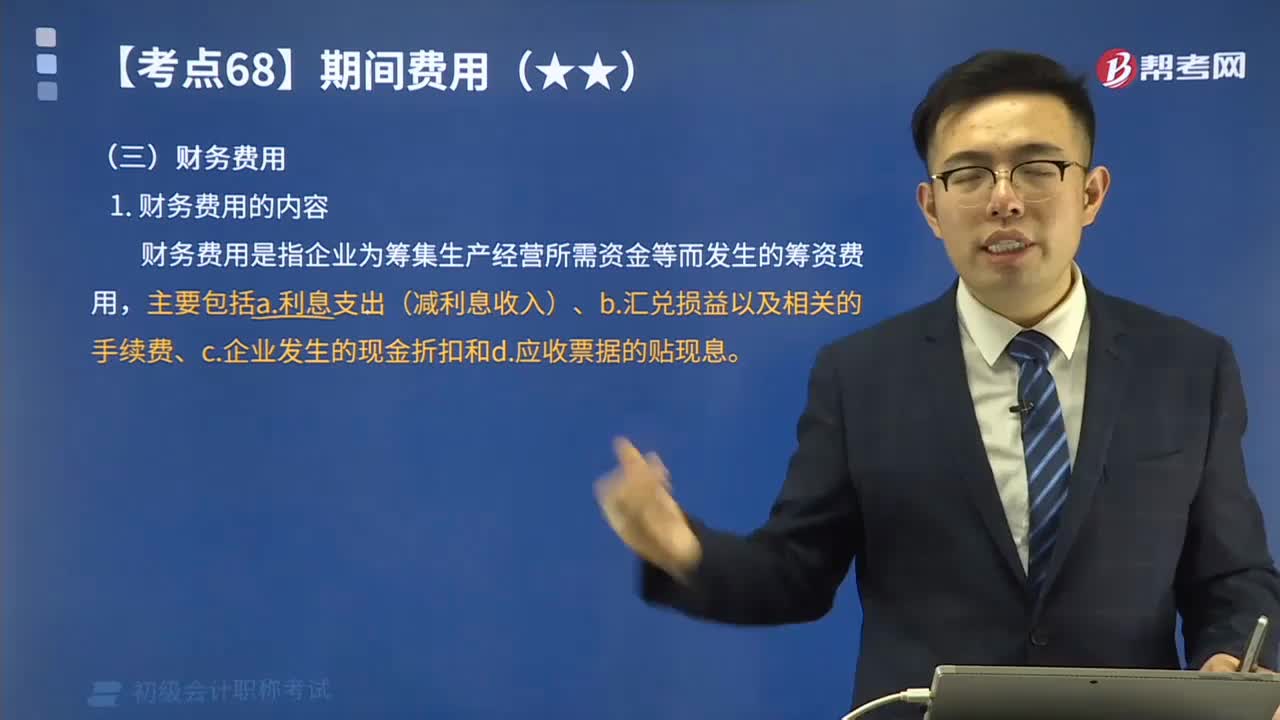

02:06財(cái)務(wù)費(fèi)用包括哪些內(nèi)容?:財(cái)務(wù)費(fèi)用包括企業(yè)生產(chǎn)經(jīng)營(yíng)期間發(fā)生的利息支出(減利息收入)、匯兌凈損失(有的企業(yè)如商品流通企業(yè)、保險(xiǎn)企業(yè)進(jìn)行單獨(dú)核算,不包括在財(cái)務(wù)費(fèi)用)、金融機(jī)構(gòu)手續(xù)費(fèi),以及籌資發(fā)生的其他財(cái)務(wù)費(fèi)用如債券印刷費(fèi)、國(guó)外借款擔(dān)保費(fèi)等。指企業(yè)短期借款利息、長(zhǎng)期借款利息、應(yīng)付票據(jù)利息、票據(jù)貼現(xiàn)利息、應(yīng)付債券利息、長(zhǎng)期應(yīng)付引進(jìn)國(guó)外設(shè)備款利息等利息支出(除資本化的利息外)減去銀行存款等的利息收入后的凈額。

00:20

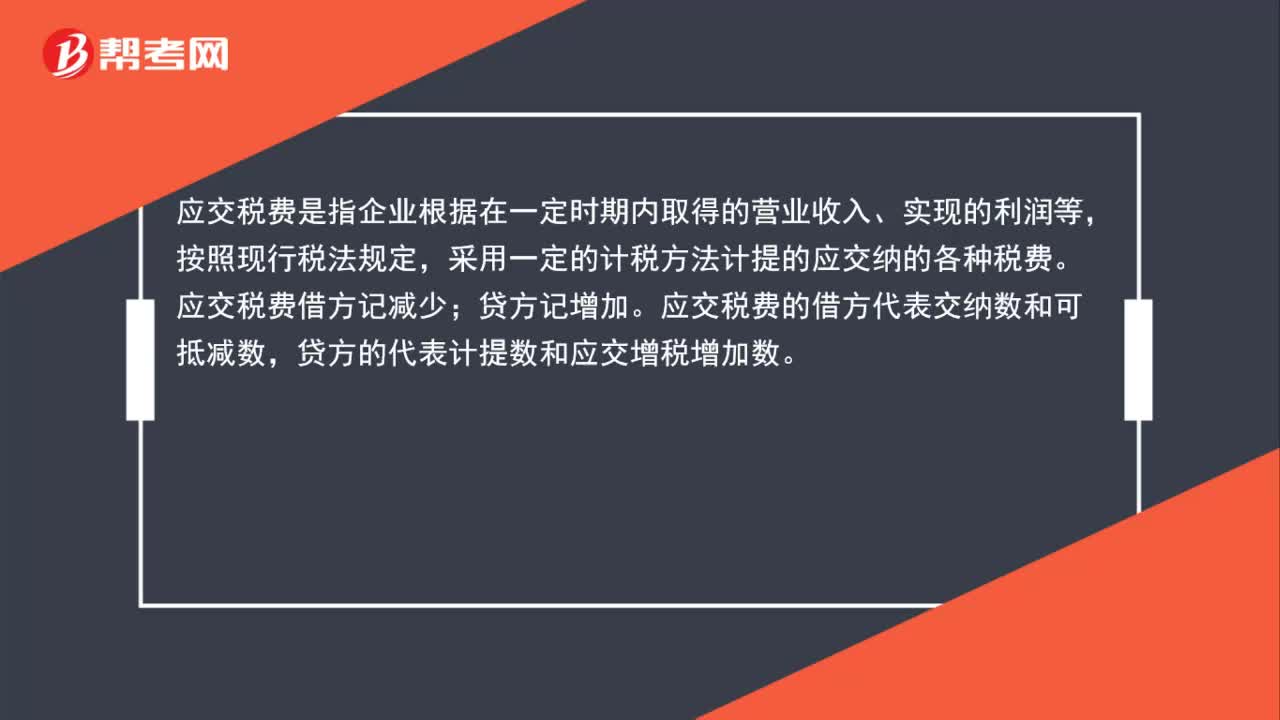

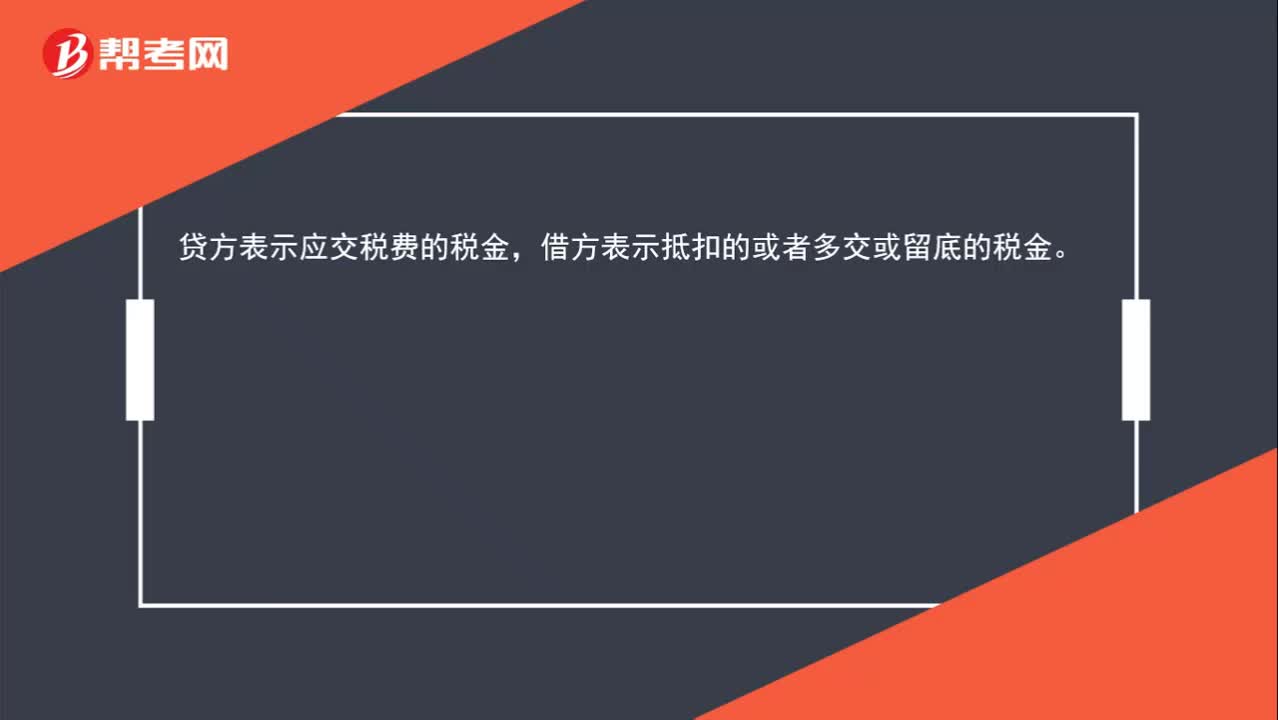

00:20應(yīng)交稅費(fèi)在借貸方分別是什么意思?:應(yīng)交稅費(fèi)在借貸方分別是什么意思?貸方表示應(yīng)交稅費(fèi)的稅金,借方表示抵扣的或者多交或留底的稅金。

00:57

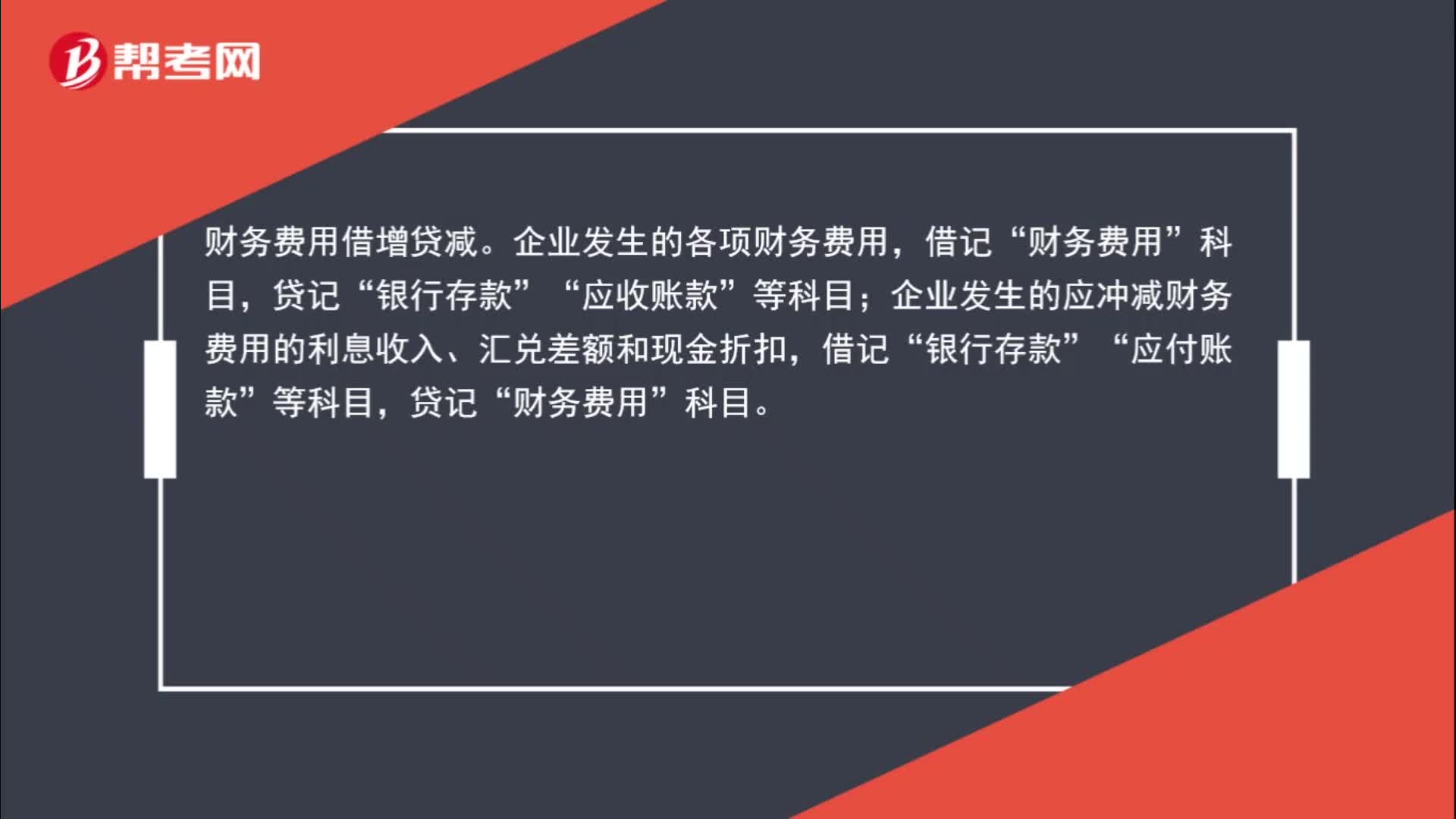

00:57財(cái)務(wù)費(fèi)用什么時(shí)候記借方什么時(shí)候記貸方?:財(cái)務(wù)費(fèi)用什么時(shí)候記借方什么時(shí)候記貸方?財(cái)務(wù)費(fèi)用借增貸減。企業(yè)發(fā)生的各項(xiàng)財(cái)務(wù)費(fèi)用,財(cái)務(wù)費(fèi)用”貸記“應(yīng)收賬款“等科目”企業(yè)發(fā)生的應(yīng)沖減財(cái)務(wù)費(fèi)用的利息收入、匯兌差額和現(xiàn)金折扣;借記,銀行存款“應(yīng)付賬款”貸記”財(cái)務(wù)費(fèi)用,科目“

00:34

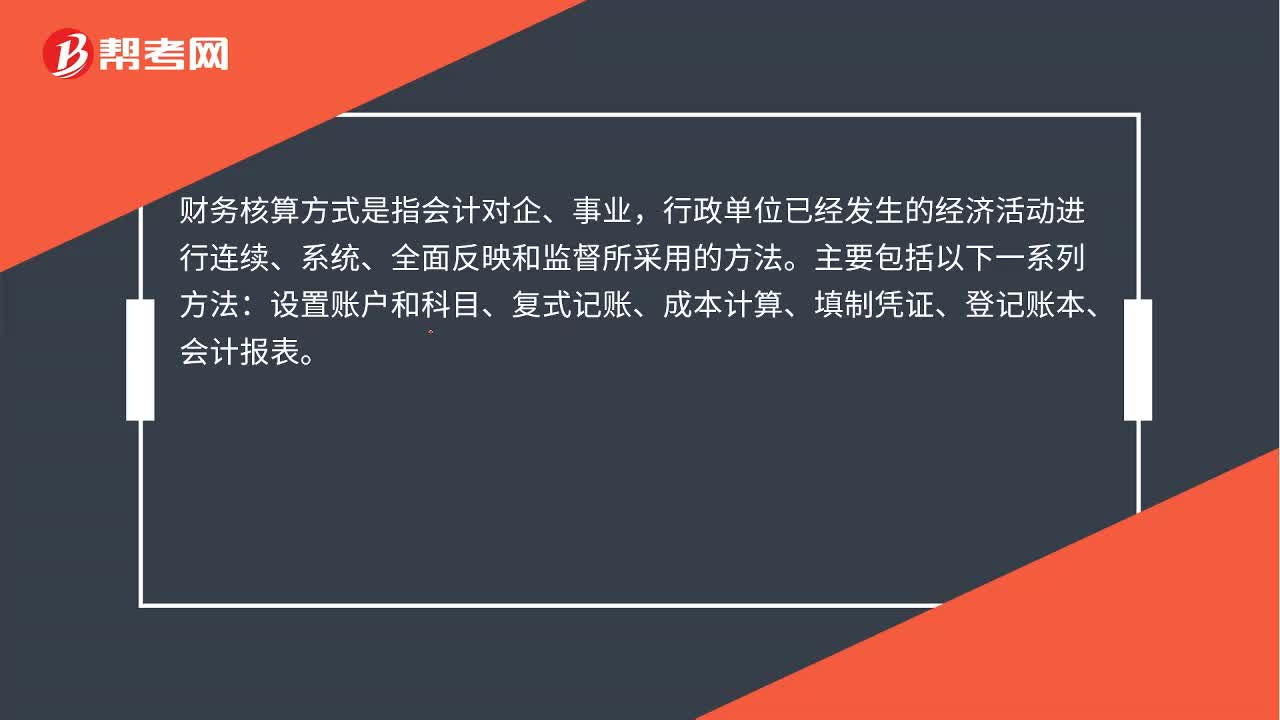

00:34財(cái)務(wù)核算方式是什么?:財(cái)務(wù)核算方式是什么?財(cái)務(wù)核算方式是指會(huì)計(jì)對(duì)企、事業(yè),行政單位已經(jīng)發(fā)生的經(jīng)濟(jì)活動(dòng)進(jìn)行連續(xù)、系統(tǒng)、全面反映和監(jiān)督所采用的方法。主要包括以下一系列方法:設(shè)置賬戶和科目、復(fù)式記賬、成本計(jì)算、填制憑證、登記賬本、會(huì)計(jì)報(bào)表。

00:30

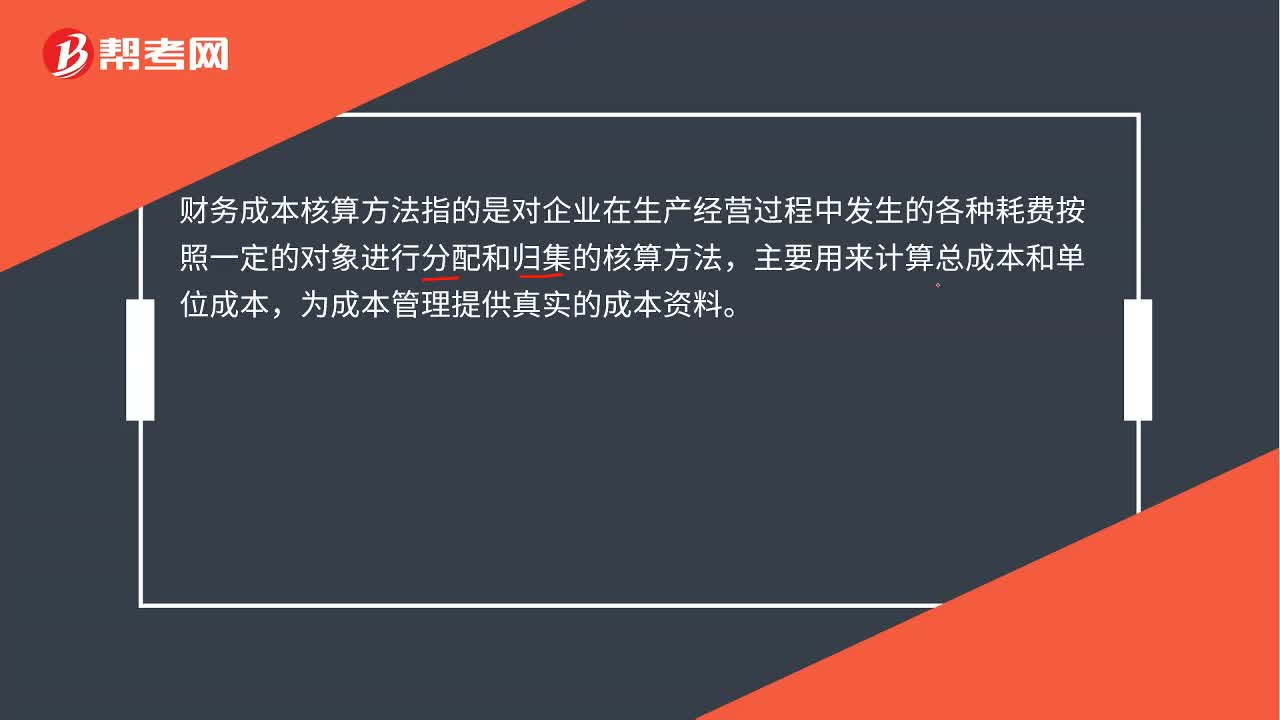

00:30財(cái)務(wù)成本核算方法是什么?:財(cái)務(wù)成本核算方法是什么?財(cái)務(wù)成本核算方法指的是對(duì)企業(yè)在生產(chǎn)經(jīng)營(yíng)過(guò)程中發(fā)生的各種耗費(fèi)按照一定的對(duì)象進(jìn)行分配和歸集的核算方法,主要用來(lái)計(jì)算總成本和單位成本,為成本管理提供真實(shí)的成本資料。

06:52

06:52財(cái)務(wù)費(fèi)用包括哪些內(nèi)容?:b.匯兌損益以及相關(guān)的手續(xù)費(fèi)、c.企業(yè)發(fā)生的現(xiàn)金折扣和d.應(yīng)收票據(jù)的貼現(xiàn)息”核算財(cái)務(wù)費(fèi)用的發(fā)生和結(jié)轉(zhuǎn)情況。【教材例5-30】某公司2x19年12月30日用銀行存款支付本月應(yīng)負(fù)擔(dān)的短期借款利息25 440元。(假定不考慮增值稅)該公司應(yīng)編制如下會(huì)計(jì)分錄”【解析】選項(xiàng)A計(jì)入其他業(yè)務(wù)成本。選項(xiàng)C應(yīng)當(dāng)在發(fā)生時(shí)沖減當(dāng)期銷售商品收入“選項(xiàng)D計(jì)入管理費(fèi)用”企業(yè)應(yīng)計(jì)入銷售費(fèi)用的有()”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日