下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:36

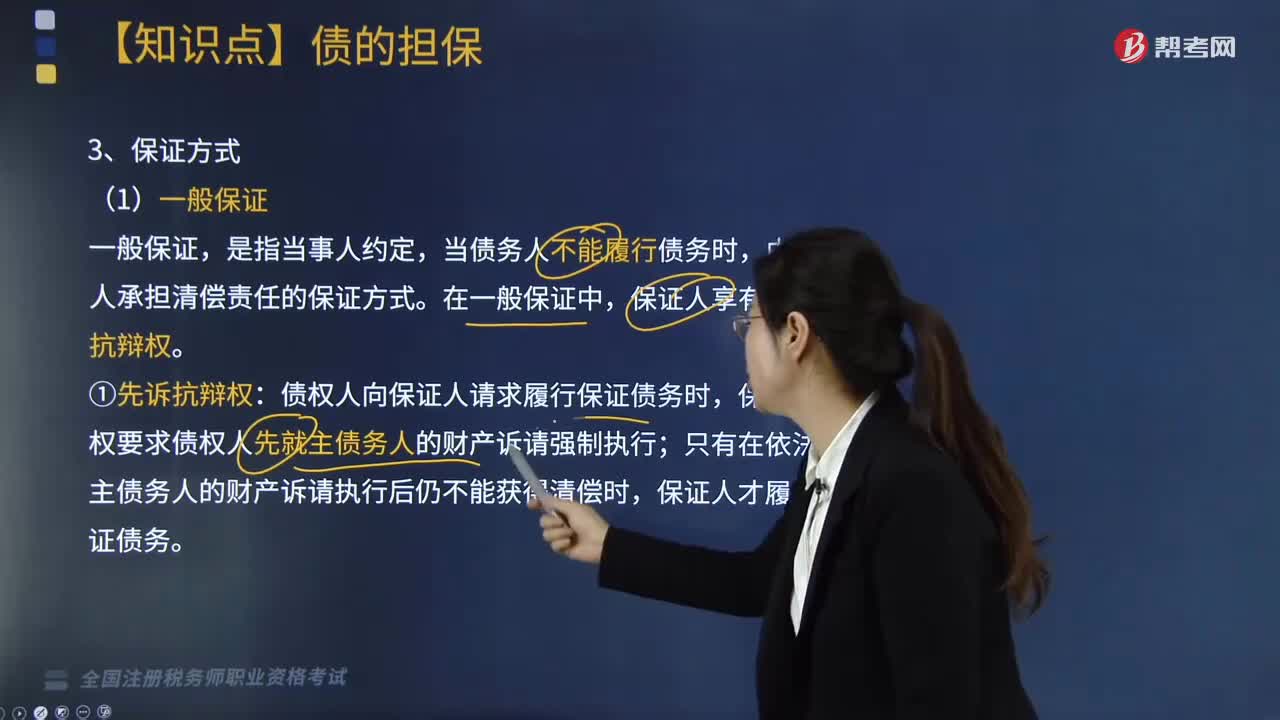

04:36債務(wù)重組的方式有哪些?:債務(wù)重組的方式有哪些?

05:57

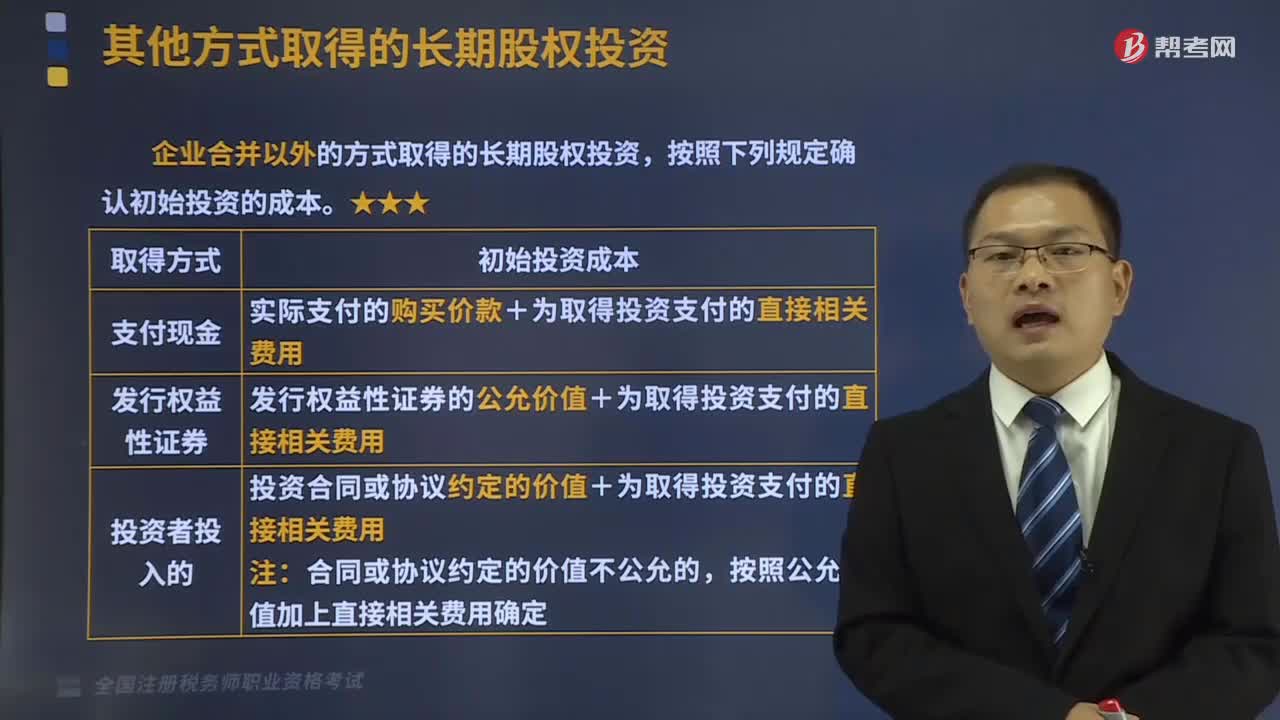

05:57其他方式取得的長期股權(quán)投資有哪些?:企業(yè)合并以外的方式取得的長期股權(quán)投資,【提示1】為發(fā)行權(quán)益性證券支付給證券承銷機構(gòu)的手續(xù)費、傭金等直接相關(guān)的費用,【提示2】支付價款中包含的被投資單位已宣告但尚未發(fā)放的現(xiàn)金股利或利潤應(yīng)單獨作為應(yīng)收項目。A.企業(yè)合并時與發(fā)行債券相關(guān)的交易費用,應(yīng)計入所發(fā)行債券的初始計量金額,長期股權(quán)投資的初始投資成本以付出對價的公允價值為基礎(chǔ)確定,C.企業(yè)合并時與發(fā)行權(quán)益性證券相關(guān)的交易費用。

05:15

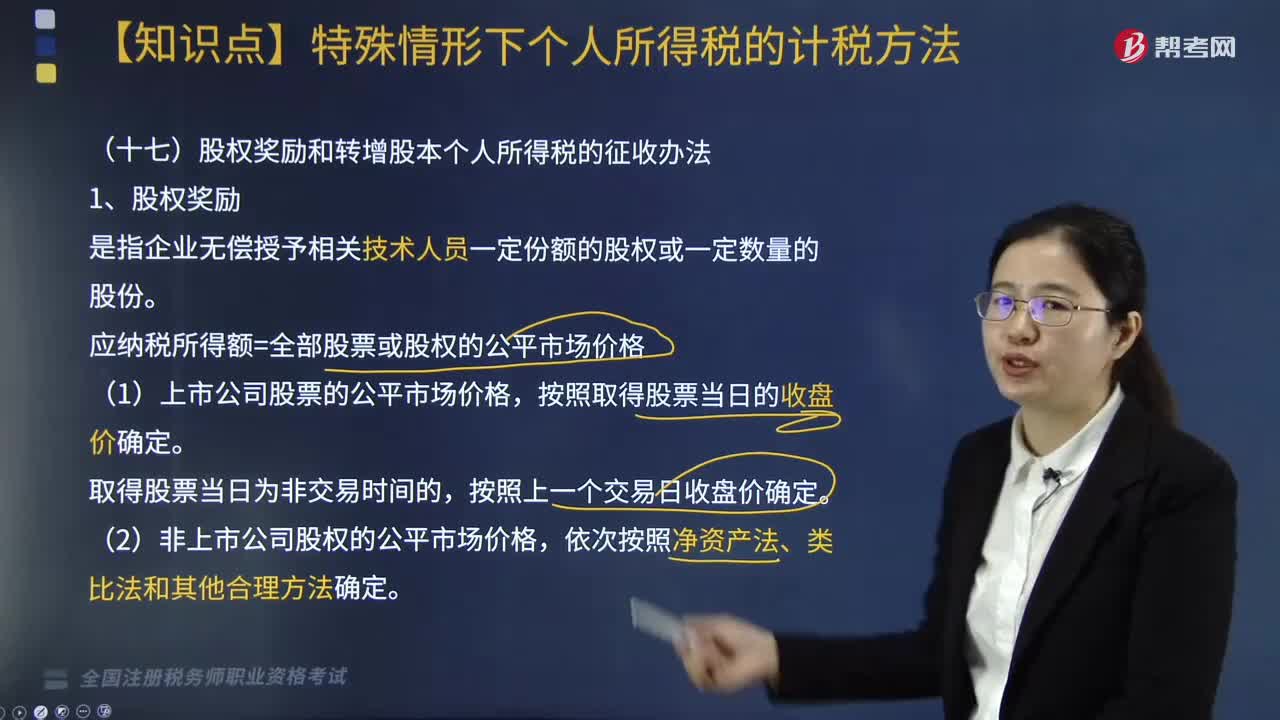

05:15股權(quán)獎勵和轉(zhuǎn)增股本個人所得稅的征收辦法有哪些?:根據(jù)《關(guān)于股權(quán)獎勵和轉(zhuǎn)增股本個人所得稅征管問題的公告》相關(guān)規(guī)定,股權(quán)獎勵和轉(zhuǎn)增股本個人所得稅的征收辦法如下:應(yīng)納稅所得額=全部股票或股權(quán)的公平市場價格。(1)非上市及未在全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)掛牌的中小高新技術(shù)企業(yè)以未分配利潤、盈余公積、資本公積向個人股東轉(zhuǎn)增股本。個人非貨幣性資產(chǎn)投資的所得稅政策:2. 應(yīng)納稅所得額=非貨幣性資產(chǎn)轉(zhuǎn)讓收入-資產(chǎn)原值-合理稅費。

04:36

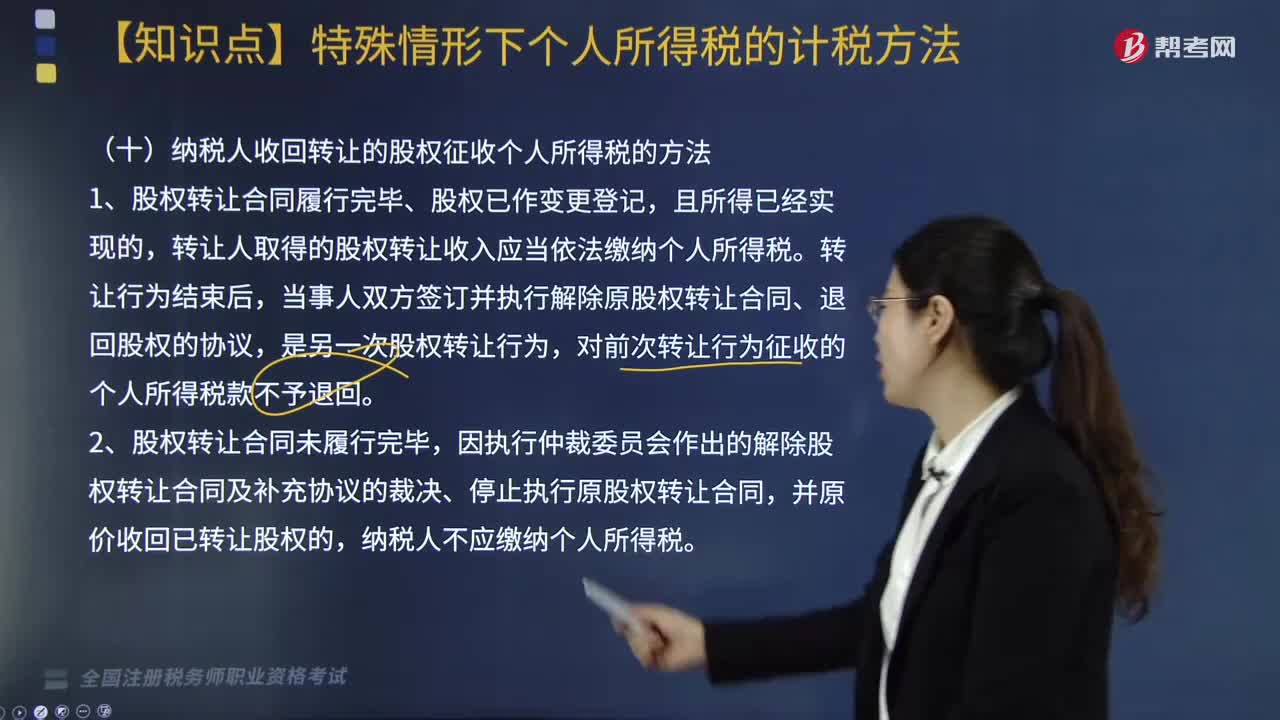

04:36納稅人收回轉(zhuǎn)讓的股權(quán)征收個人所得稅的方法是什么?:納稅人收回轉(zhuǎn)讓的股權(quán)征收個人所得稅的方法是什么?股權(quán)轉(zhuǎn)讓合同履行完畢、股權(quán)已作變更登記,轉(zhuǎn)讓人取得的股權(quán)轉(zhuǎn)讓收入應(yīng)當依法繳納個人所得稅。對前次轉(zhuǎn)讓行為征收的個人所得稅款不予退回。個人轉(zhuǎn)讓限售股征收個人所得稅規(guī)定“主管稅務(wù)機關(guān)一律按限售股轉(zhuǎn)讓收入的15%核定限售股原值及合理稅費,(1)證券機構(gòu)預(yù)扣預(yù)繳、納稅人自行申報清算和證券機構(gòu)直接扣繳相結(jié)合的方式征收。

05:38

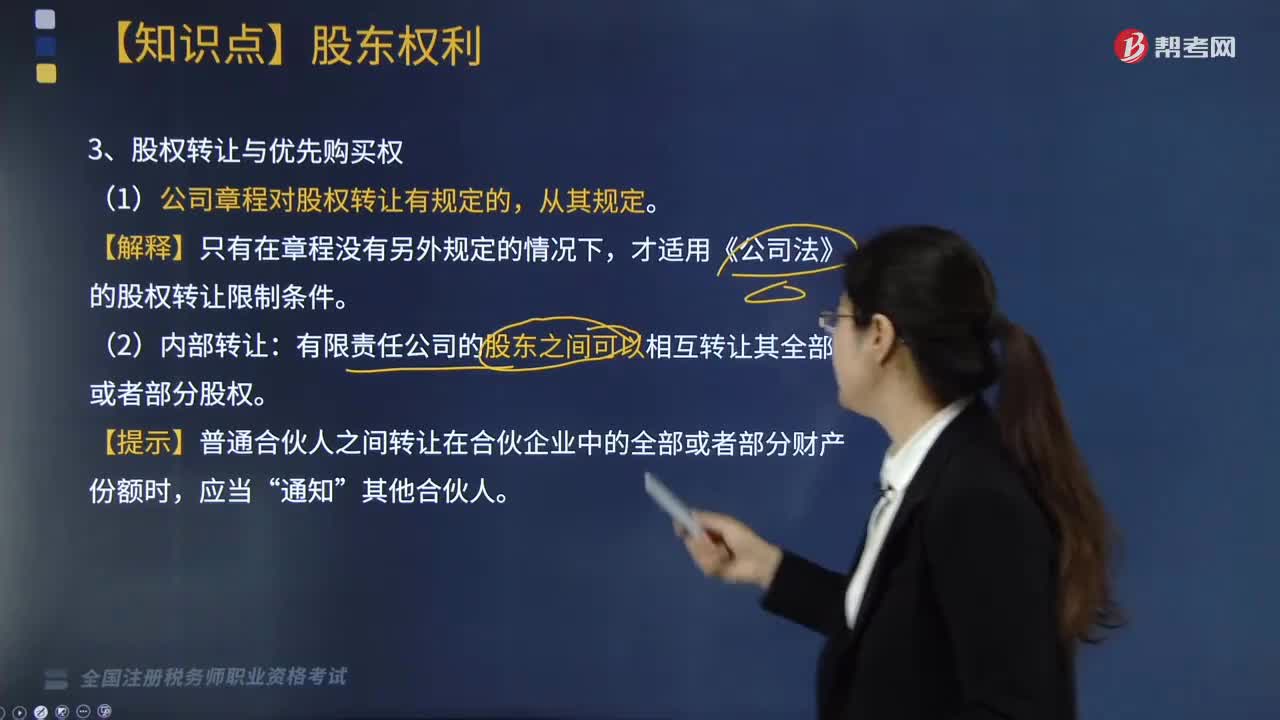

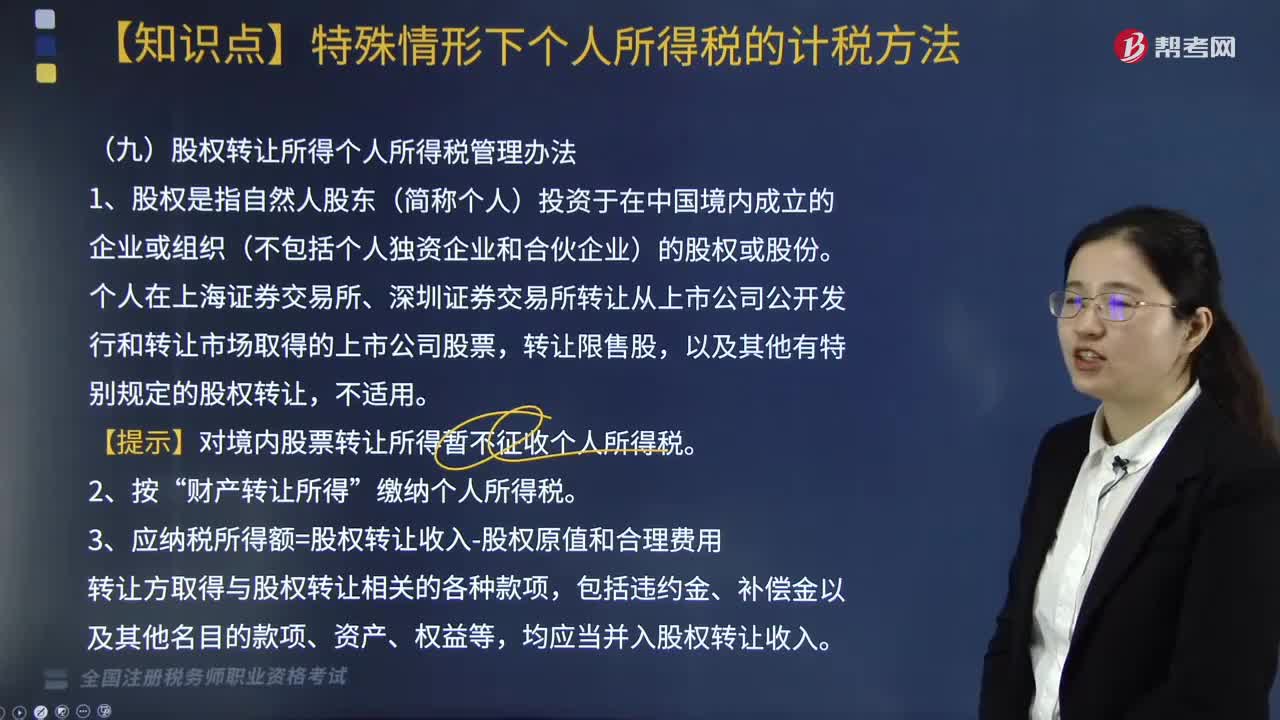

05:38什么是股權(quán)?股權(quán)轉(zhuǎn)讓所得個人所得稅如何管理?:①申報的股權(quán)轉(zhuǎn)讓收入低于股權(quán)對應(yīng)的凈資產(chǎn)份額的;③申報的股權(quán)轉(zhuǎn)讓收入低于相同或類似條件下同一企業(yè)同一股東或其他股東股權(quán)轉(zhuǎn)讓收入的;B. 申報的股權(quán)轉(zhuǎn)讓收入低于取得該股權(quán)所支付的價款和相關(guān)稅費的:D. 申報的股權(quán)轉(zhuǎn)讓收入低于相同或類似條件下同類行業(yè)的企業(yè)股權(quán)轉(zhuǎn)讓收入的;個人申報的股權(quán)轉(zhuǎn)讓收入高于股權(quán)對應(yīng)的凈資產(chǎn)公允價值份額的轉(zhuǎn)讓;(1)申報的股權(quán)轉(zhuǎn)讓收入低于股權(quán)對應(yīng)凈資產(chǎn)份額的

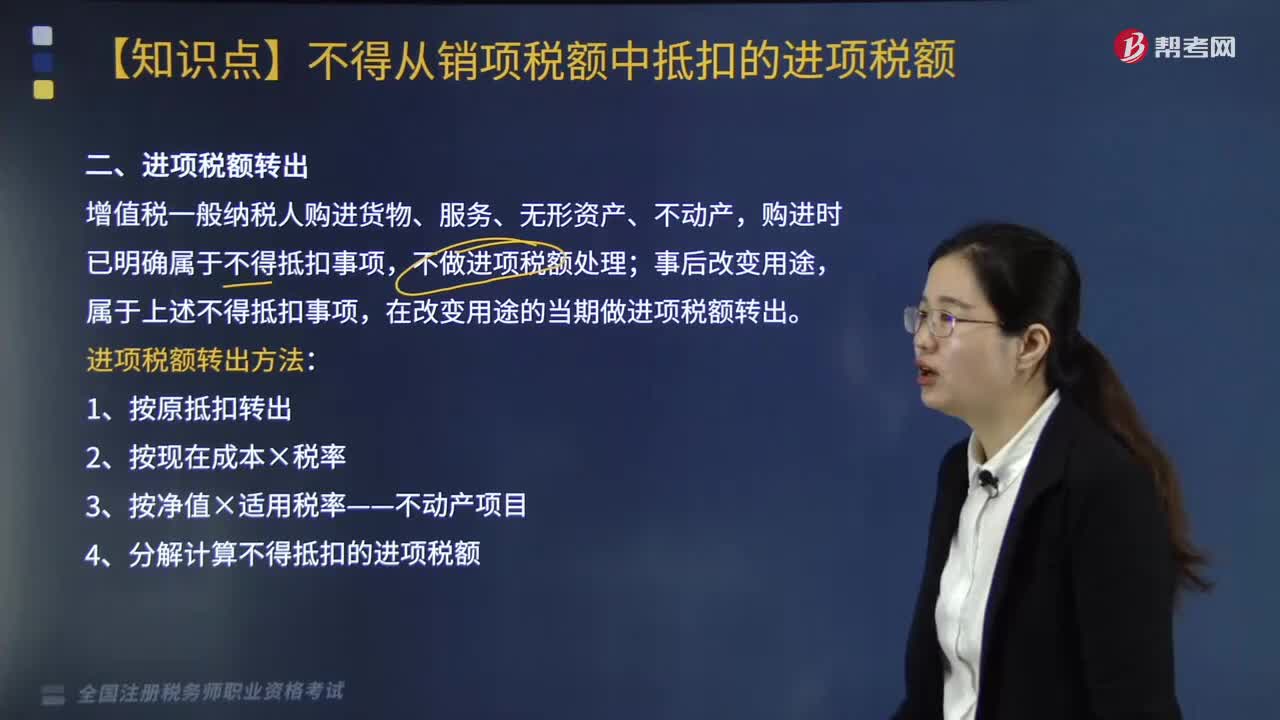

04:20

04:20進項稅額轉(zhuǎn)出方法有哪些?:進項稅額轉(zhuǎn)出方法有哪些?進項稅額轉(zhuǎn)出方法具體如下:3.按凈值×適用稅率——不動產(chǎn)項目。4.分解計算不得抵扣的進項稅額。一、進項稅額轉(zhuǎn)出,增值稅一般納稅人購進貨物、服務(wù)、無形資產(chǎn)、不動產(chǎn),購進時已明確屬于不得抵扣事項;屬于不得抵扣事項。在改變用途的當期做進項稅額轉(zhuǎn)出,取得增值稅專用發(fā)票注明金額200萬元、增值稅26萬元,取得運費增值稅專用發(fā)票上注明運費3萬元。

02:24

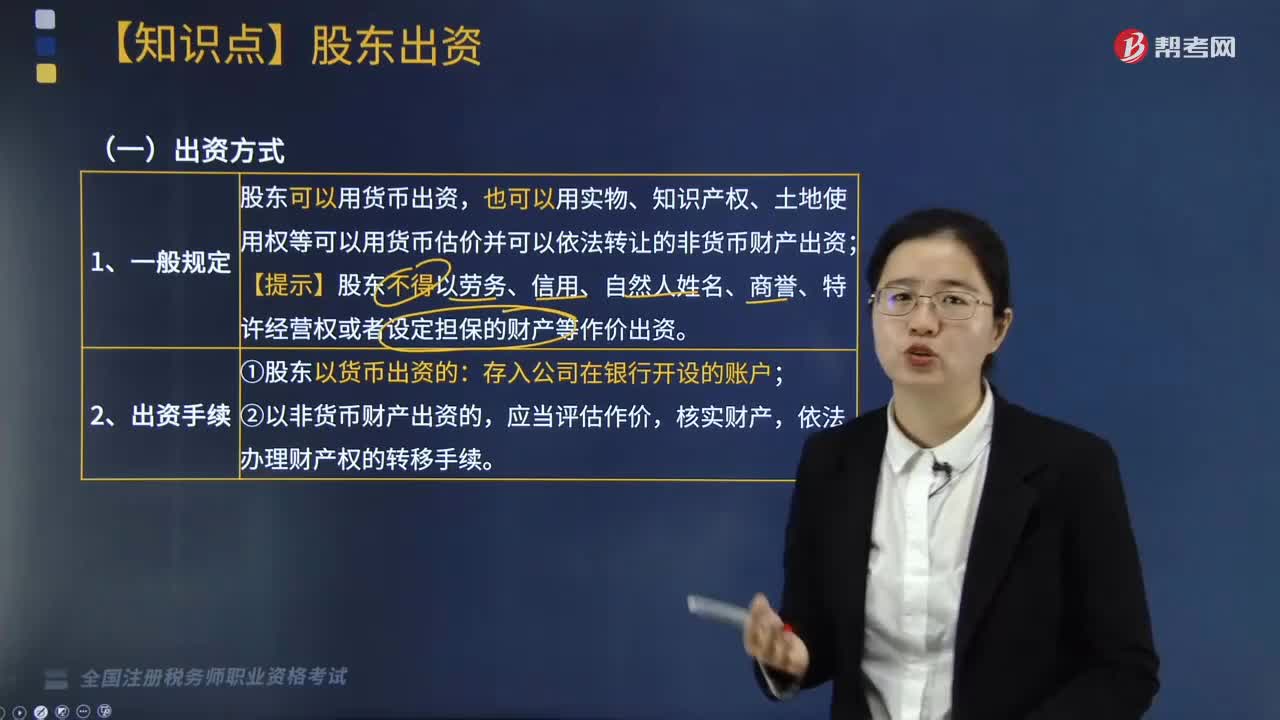

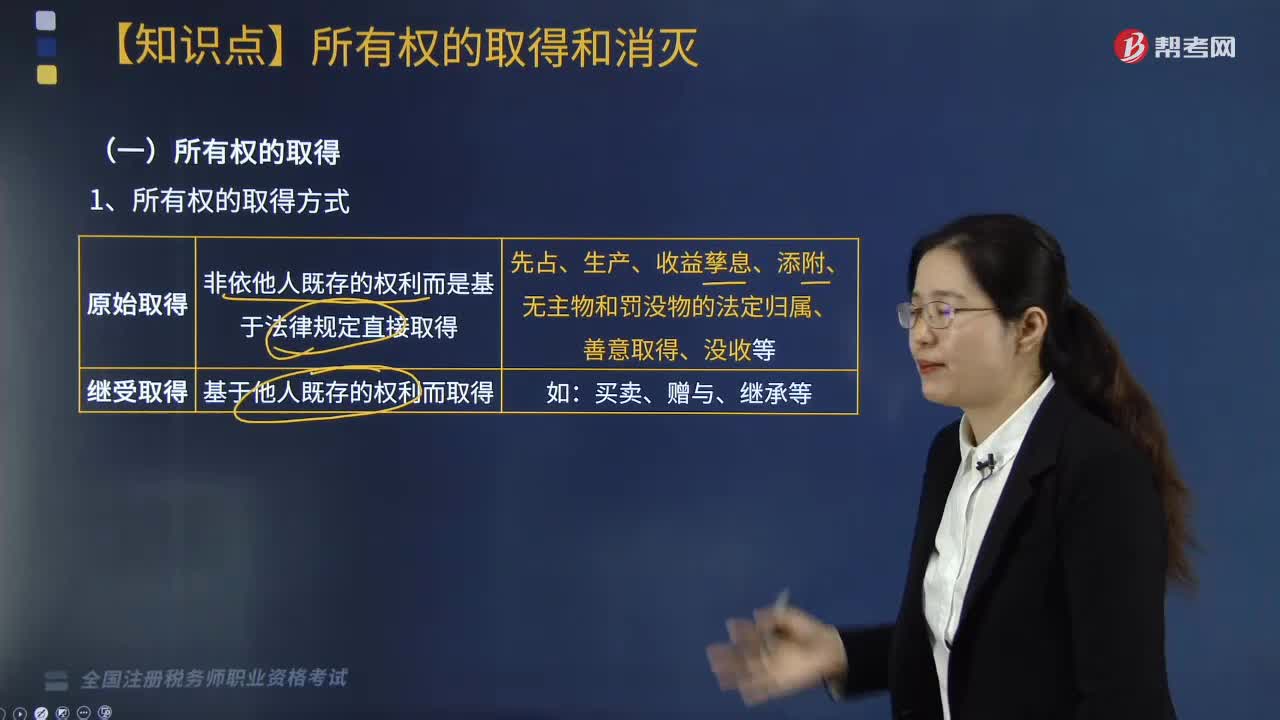

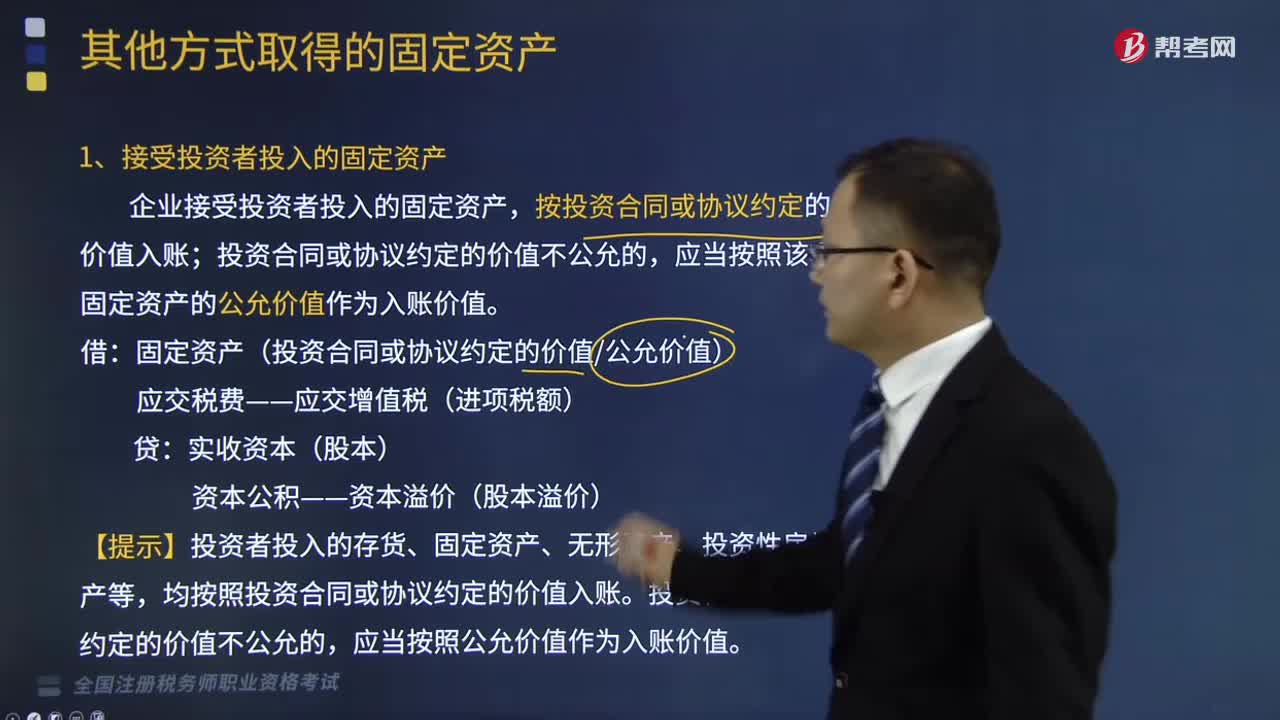

02:24其他方式取得的固定資產(chǎn)有哪些?:按投資合同或協(xié)議約定的價值入賬,投資合同或協(xié)議約定的價值不公允的。應(yīng)當按照該項固定資產(chǎn)的公允價值作為入賬價值:固定資產(chǎn)(投資合同或協(xié)議約定的價值公允價值),【提示】投資者投入的存貨、固定資產(chǎn)、無形資產(chǎn)、投資性房地產(chǎn)等,均按照投資合同或協(xié)議約定的價值入賬,投資合同或協(xié)議約定的價值不公允的,2、債務(wù)重組取得的固定資產(chǎn),企業(yè)應(yīng)當對受讓的固定資產(chǎn)按其公允價值入賬。

01:44

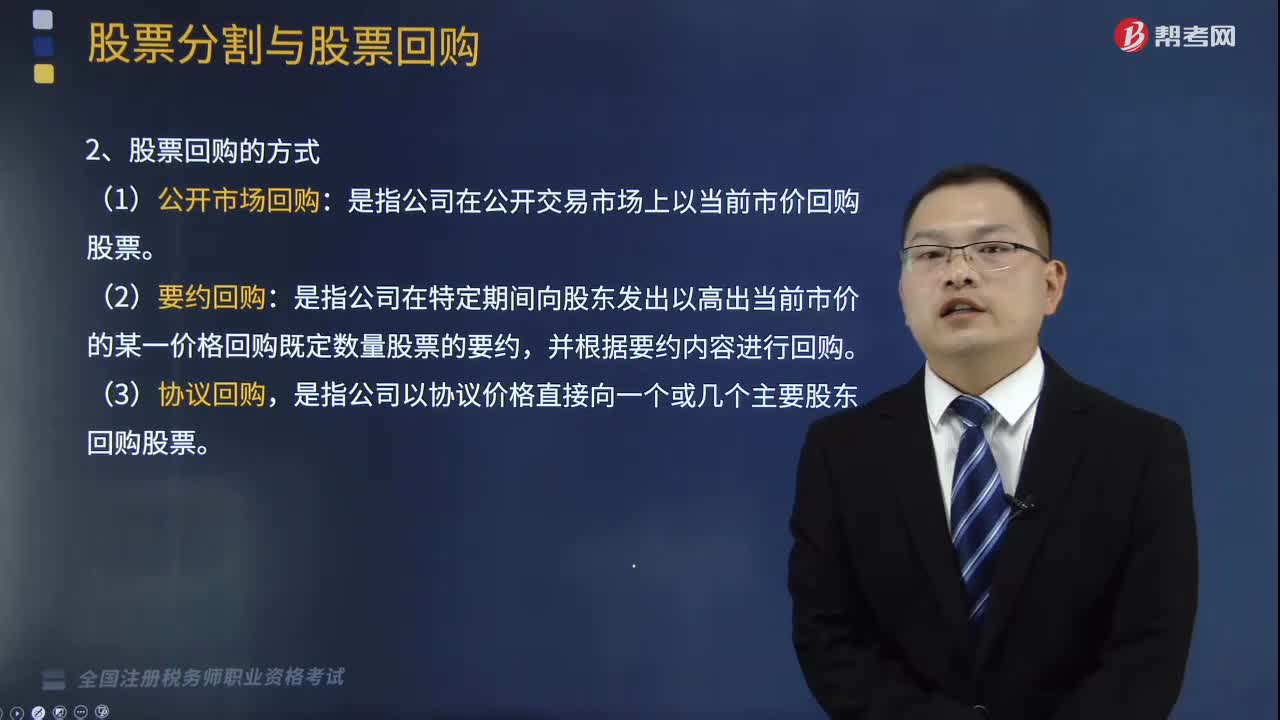

01:44股票回購的方式有哪些?以及股票回購又有怎樣的影響?:股票回購,是指上市公司出資將其發(fā)行在外的普通股以一定價格購買回來予以注銷或作為庫存股的一種資本運作方式。只有滿足相關(guān)法律規(guī)定的情形才允許股票回購。1.股票回購的方式:是指公司在公開交易市場上以當前市價回購股票:是指公司在特定期間向股東發(fā)出以高出當前市價的某一價格回購既定數(shù)量股票的要約。是指公司以協(xié)議價格直接向一個或幾個主要股東回購股票,2.股票回購的影響,(1)股票回購需要大量資金支付回購成本。

07:31

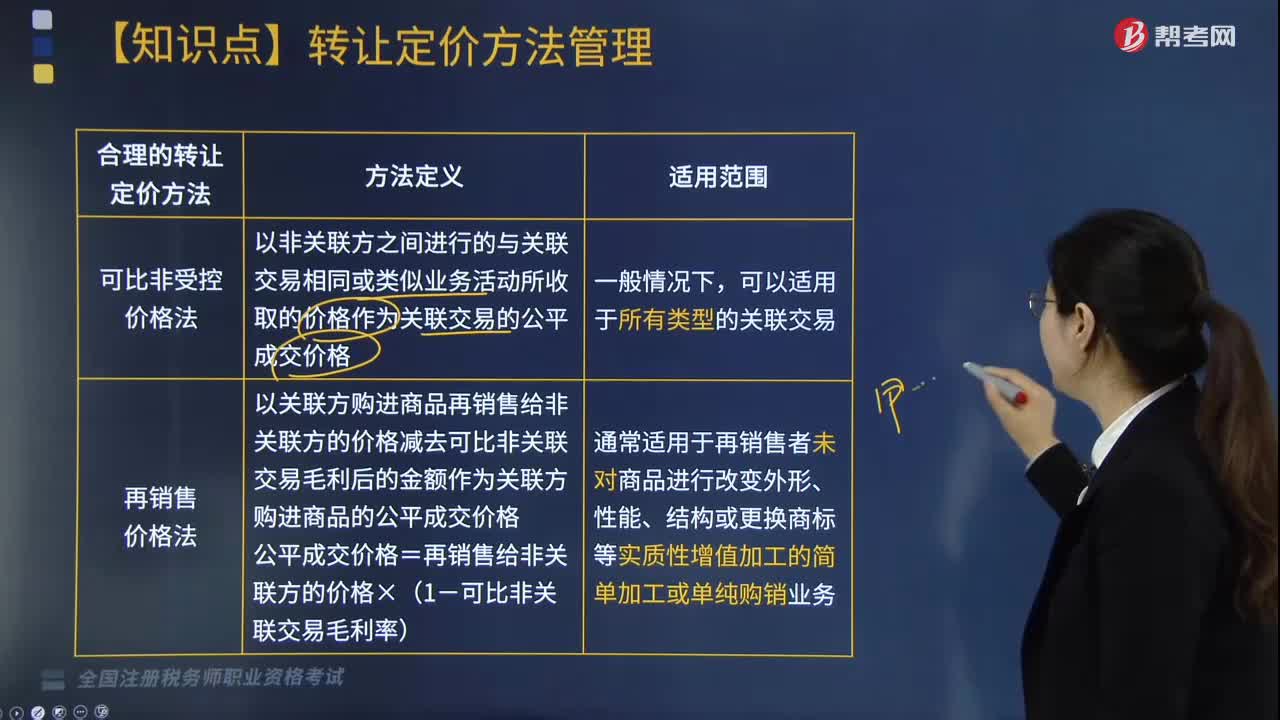

07:31特別納稅調(diào)整中合理的轉(zhuǎn)讓定價方法有哪幾種?:合理的轉(zhuǎn)讓定價的方法有可比非受控價格法、再銷售價格法、成本加成法、交易凈利潤法以及利潤分割法,以關(guān)聯(lián)交易發(fā)生的合理成本加上可比非關(guān)聯(lián)交易毛利作為關(guān)聯(lián)交易的公平成交價格。關(guān)聯(lián)交易的合理成本x(1+可比非關(guān)聯(lián)交易成本加成率):以可比非關(guān)聯(lián)交易的利潤率指標確定關(guān)聯(lián)交易的凈利潤:通常適用于各參與方關(guān)聯(lián)交易高度整合且難以單獨評估各方交易結(jié)果的情況。

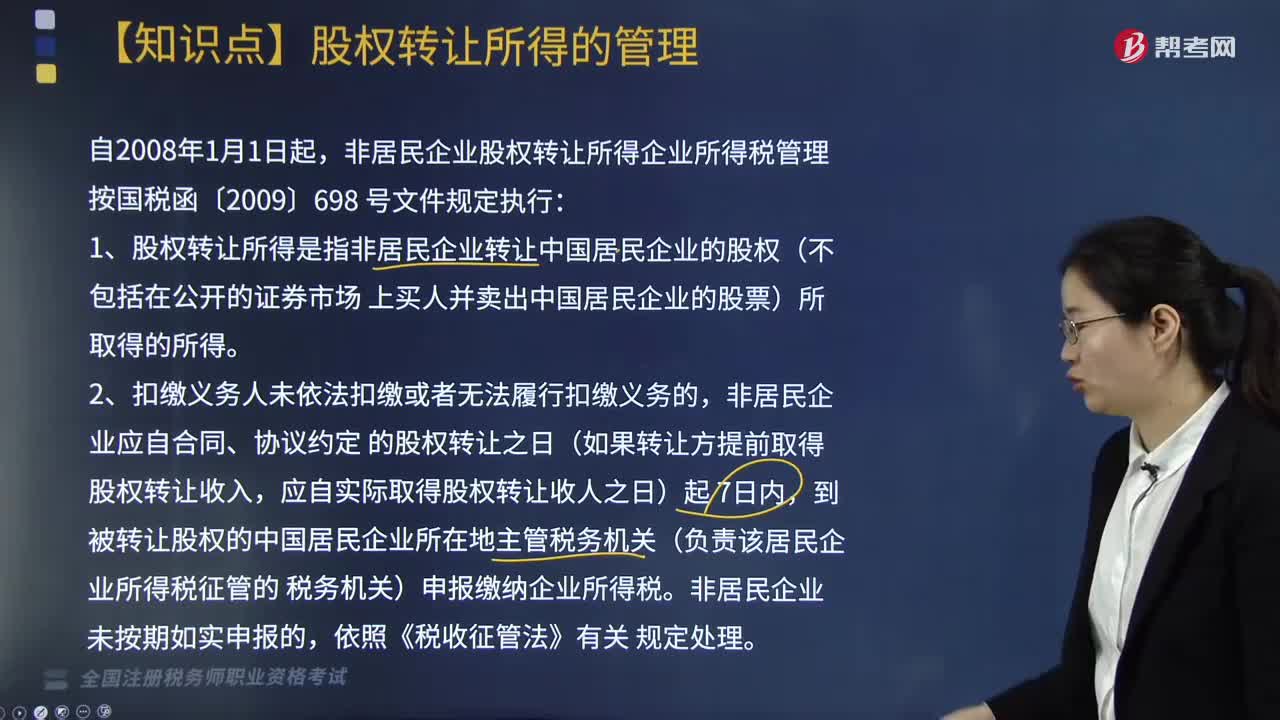

05:05

05:05股權(quán)轉(zhuǎn)讓所得的管理方法是什么?:非居民企業(yè)股權(quán)轉(zhuǎn)讓所得企業(yè)所得稅管理按國稅函〔2009〕698號文件規(guī)定執(zhí)行:1. 股權(quán)轉(zhuǎn)讓所得是指非居民企業(yè)轉(zhuǎn)讓中國居民企業(yè)的股權(quán)(不包括在公開的證券市場上買人并賣出中國居民企業(yè)的股票)所取得的所得。非居民企業(yè)應(yīng)自合同、協(xié)議約定的股權(quán)轉(zhuǎn)讓之日(如果轉(zhuǎn)讓方提前取得股權(quán)轉(zhuǎn)讓收入,股權(quán)轉(zhuǎn)讓價是指股權(quán)轉(zhuǎn)讓人就轉(zhuǎn)讓的股權(quán)所收取的包括現(xiàn)金、非貨幣資產(chǎn)或者權(quán)益等形式的金額。

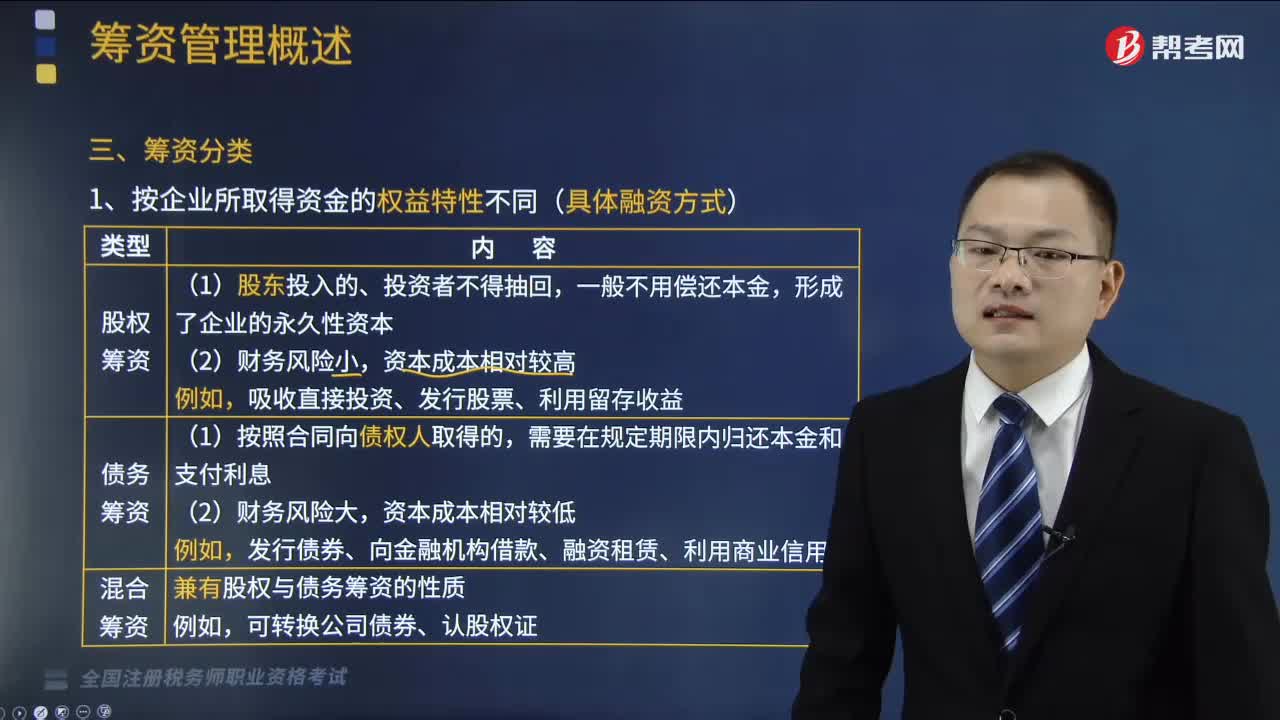

03:57

03:57籌資分類有哪些分類方式?:籌資分類的分類方式有按企業(yè)所取得資金的權(quán)益特性不同(具體融資方式)、按是否借助于金融機構(gòu)為媒介(兩種基本的融資渠道)、按資金的來源范圍不同。一、按企業(yè)所取得資金的權(quán)益特性不同(具體融資方式),吸收直接投資、發(fā)行股票、利用留存收益;發(fā)行債券、向金融機構(gòu)借款、融資租賃、利用商業(yè)信用。兼有股權(quán)與債務(wù)籌資的性質(zhì);二、按是否借助于金融機構(gòu)為媒介(兩種基本的融資渠道):

03:39

03:39股票的發(fā)行方式有哪些?以及股票發(fā)行定價的方法有哪幾種?:股票的發(fā)行方式有哪些?以及股票發(fā)行定價的方法有哪幾種?股票是股份有限公司為籌措股權(quán)資本而發(fā)行的有價證券,1.股票的發(fā)行方式(如下圖所示),【提示】上市公司公開發(fā)行股票,也包括增發(fā)新股和配股兩種方式,是指股份公司首次向社會公眾公開招股的發(fā)行方式,是指上市公司向社會公眾發(fā)售股票的再融資方式,是指上市公司向原有股東按其持股的一定比例配售股票的再融資方式,2.股票的發(fā)行價格,在確定股票發(fā)行價格時。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日