稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

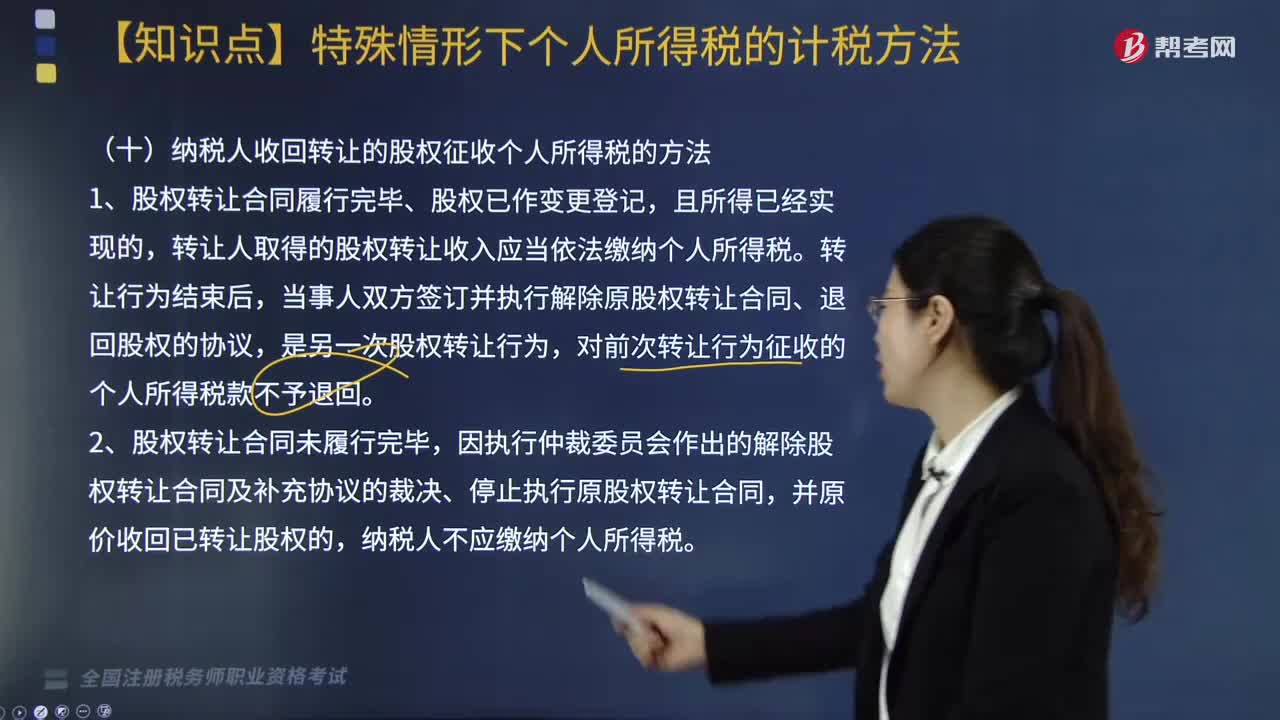

04:36

04:36納稅人收回轉(zhuǎn)讓的股權(quán)征收個人所得稅的方法是什么?:納稅人收回轉(zhuǎn)讓的股權(quán)征收個人所得稅的方法是什么?股權(quán)轉(zhuǎn)讓合同履行完畢、股權(quán)已作變更登記,轉(zhuǎn)讓人取得的股權(quán)轉(zhuǎn)讓收入應(yīng)當(dāng)依法繳納個人所得稅。對前次轉(zhuǎn)讓行為征收的個人所得稅款不予退回。個人轉(zhuǎn)讓限售股征收個人所得稅規(guī)定“主管稅務(wù)機(jī)關(guān)一律按限售股轉(zhuǎn)讓收入的15%核定限售股原值及合理稅費,(1)證券機(jī)構(gòu)預(yù)扣預(yù)繳、納稅人自行申報清算和證券機(jī)構(gòu)直接扣繳相結(jié)合的方式征收。

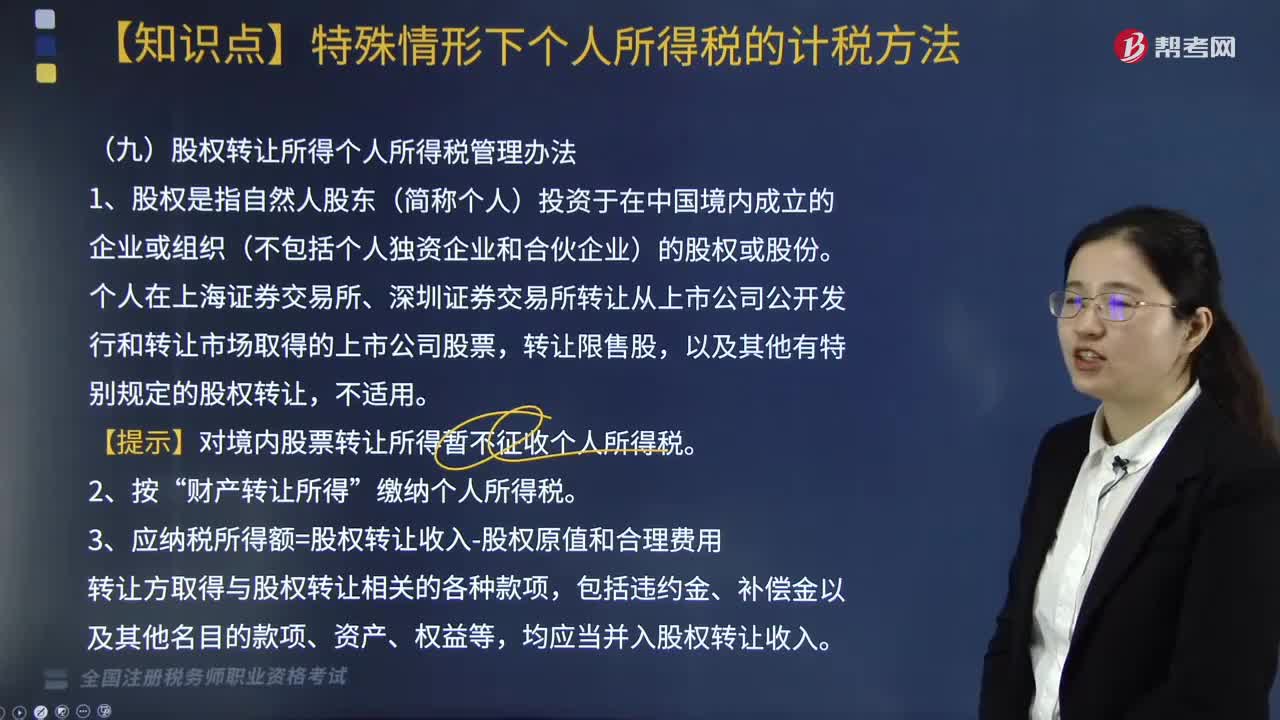

05:38

05:38什么是股權(quán)?股權(quán)轉(zhuǎn)讓所得個人所得稅如何管理?:①申報的股權(quán)轉(zhuǎn)讓收入低于股權(quán)對應(yīng)的凈資產(chǎn)份額的;③申報的股權(quán)轉(zhuǎn)讓收入低于相同或類似條件下同一企業(yè)同一股東或其他股東股權(quán)轉(zhuǎn)讓收入的;B. 申報的股權(quán)轉(zhuǎn)讓收入低于取得該股權(quán)所支付的價款和相關(guān)稅費的:D. 申報的股權(quán)轉(zhuǎn)讓收入低于相同或類似條件下同類行業(yè)的企業(yè)股權(quán)轉(zhuǎn)讓收入的;個人申報的股權(quán)轉(zhuǎn)讓收入高于股權(quán)對應(yīng)的凈資產(chǎn)公允價值份額的轉(zhuǎn)讓;(1)申報的股權(quán)轉(zhuǎn)讓收入低于股權(quán)對應(yīng)凈資產(chǎn)份額的

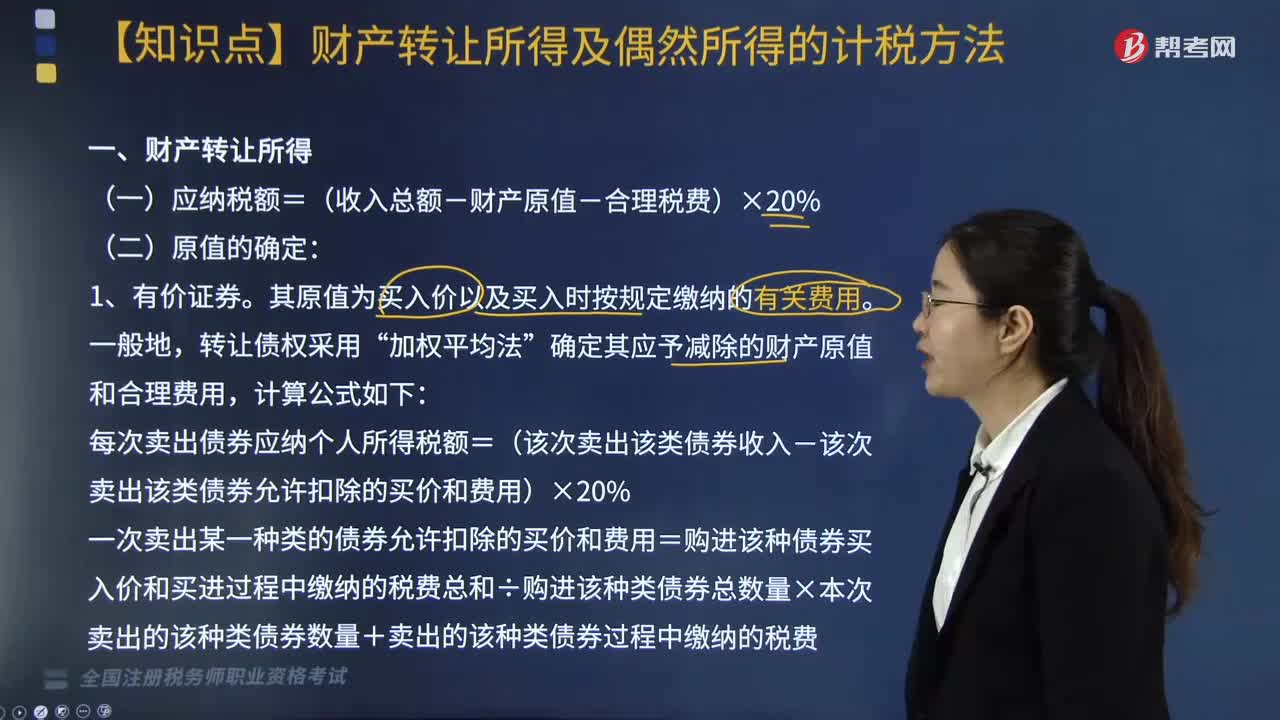

06:19

06:19個人財產(chǎn)轉(zhuǎn)讓所得及偶然所得應(yīng)當(dāng)如何計稅?:個人財產(chǎn)轉(zhuǎn)讓所得及偶然所得應(yīng)當(dāng)如何計稅?個人財產(chǎn)轉(zhuǎn)讓所得及偶然所得計稅方法如下:確定其應(yīng)予減除的財產(chǎn)原值和合理費用:每次賣出債券應(yīng)納個人所得稅額=(該次賣出該類債券收入-該次賣出該類債券允許扣除的買價和費用)×20%。一次賣出某一種類的債券允許扣除的買價和費用=購進(jìn)該種債券買入價和買進(jìn)過程中繳納的稅費總和÷購進(jìn)該種類債券總數(shù)量×本次賣出的該種類債券數(shù)量+賣出的該種類債券過程中繳納的稅費。

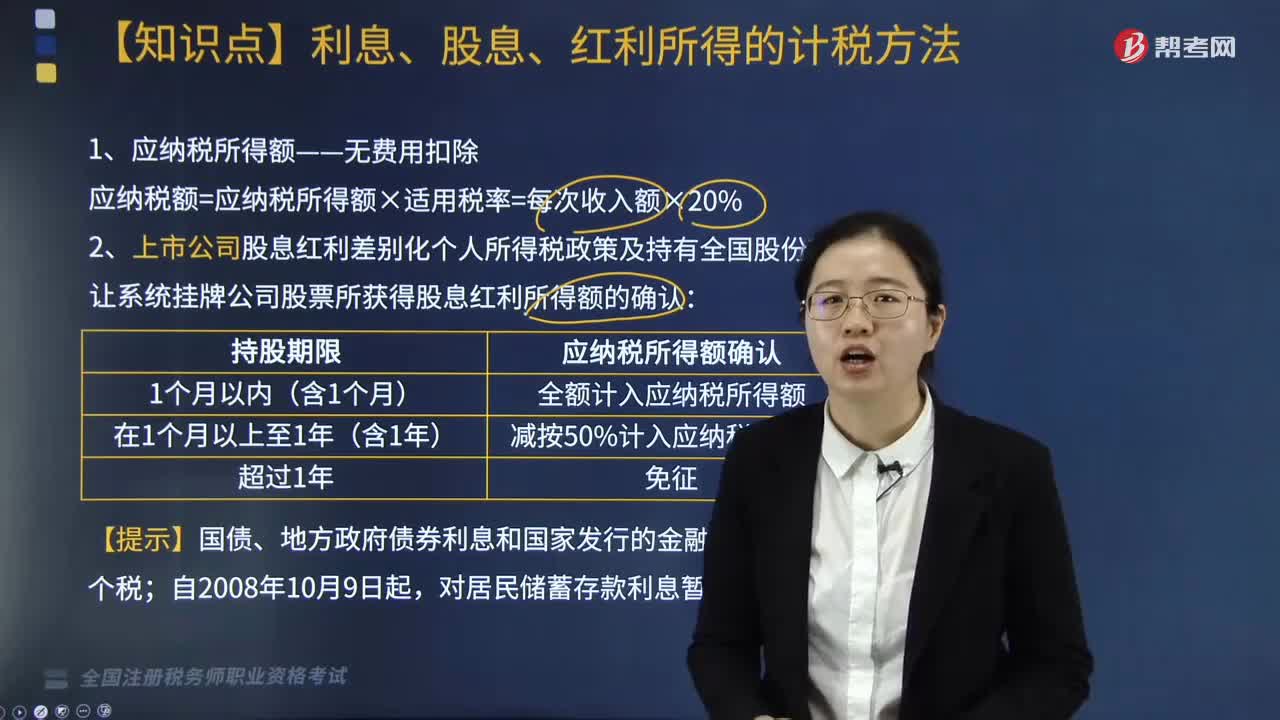

05:22

05:22利息、股息、紅利所得的計稅方法有哪些?:利息、股息、紅利所得的計稅方法有哪些?利息、股息、紅利所得,以支付利息、股息、紅利時取得的收入為一次。1. 應(yīng)納稅所得額——無費用扣除:應(yīng)納稅額=應(yīng)納稅所得額×適用稅率=每次收入額×20%,2. 上市公司股息紅利差別化個人所得稅政策及持有全國股份轉(zhuǎn)讓系統(tǒng)掛牌公司股票所獲得股息紅利所得額的確認(rèn),按照先進(jìn)先出的原則計算持股期限,即證券賬戶中先取得的股票視為先轉(zhuǎn)讓,解禁后取得的股息紅利。

01:00

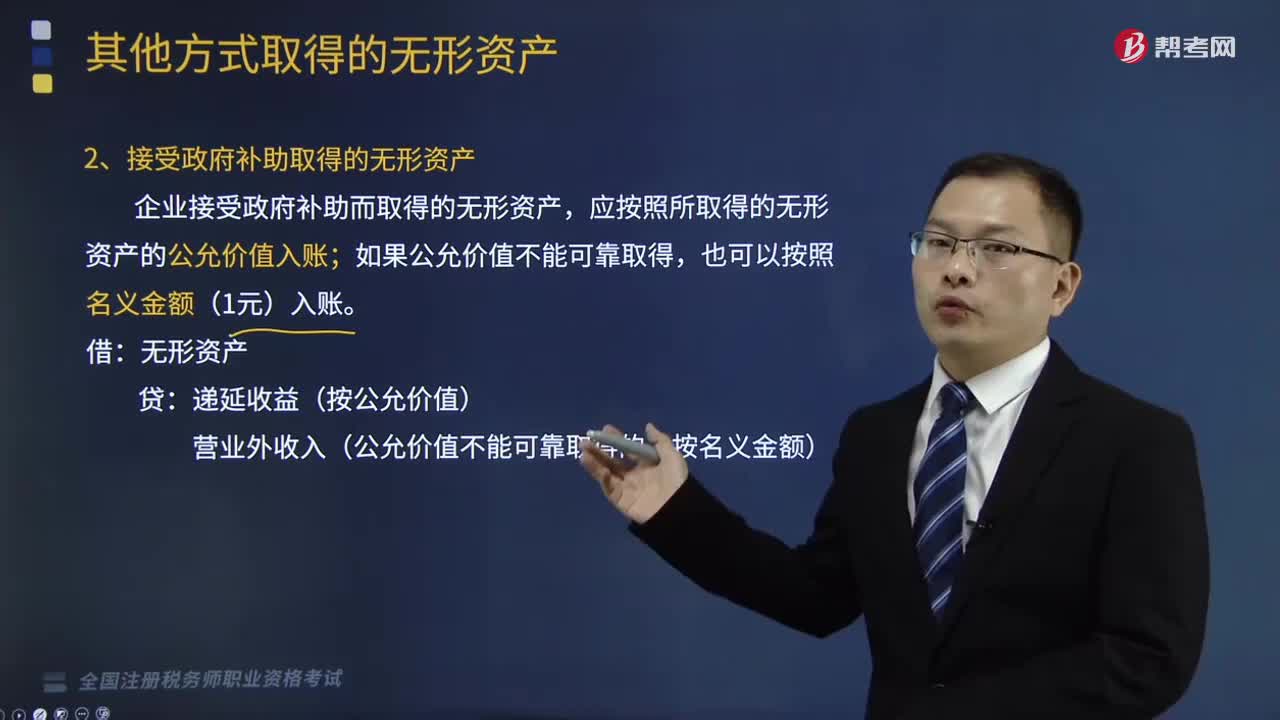

01:00有哪些其他方式可以取得無形資產(chǎn)?:2、接受投資者投入的無形資產(chǎn);應(yīng)按無形資產(chǎn)的公允價值入賬,企業(yè)接受政府補(bǔ)助而取得的無形資產(chǎn),應(yīng)按照所取得的無形資產(chǎn)的公允價值入賬。遞延收益(按公允價值)。3、非貨幣性資產(chǎn)交換取得的無形資產(chǎn),換入無形資產(chǎn)成本=換出資產(chǎn)公允價值+換出資產(chǎn)增值稅銷項稅額+支付的補(bǔ)價-收到的補(bǔ)價-換入資產(chǎn)可抵扣的增值稅進(jìn)項稅額+應(yīng)計入換入資產(chǎn)成本的相關(guān)稅費。【提示】若給定換入資產(chǎn)的公允價值。

04:37

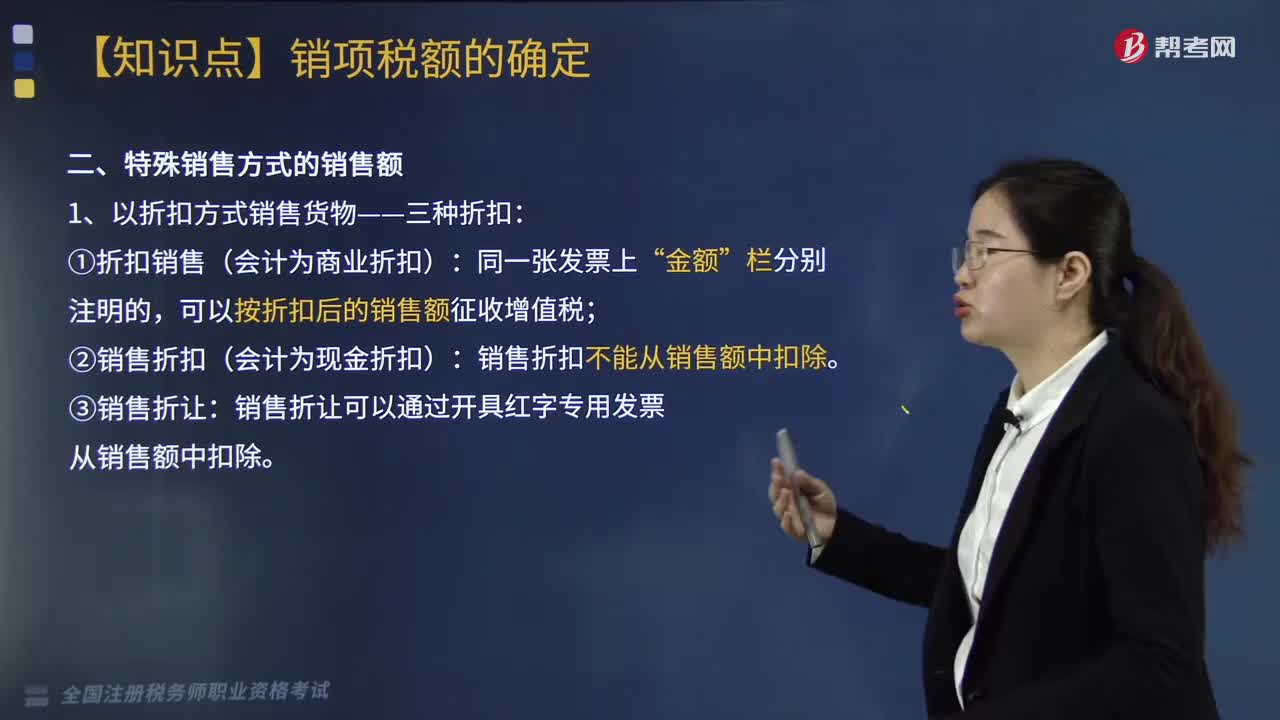

04:37以折扣方式銷售貨物有哪些折扣?:以折扣方式銷售貨物有三種折扣,1.折扣銷售(會計為商業(yè)折扣):可以按折扣后的銷售額征收增值稅;2.銷售折扣(會計為現(xiàn)金折扣):銷售折扣不能從銷售額中扣除。3.銷售折讓:銷售折讓可以通過開具紅字專用發(fā)票從銷售額中扣除。下面是針對稅務(wù)師稅法Ⅰ考試的知識點舉出的例題,【例題·計算題】甲企業(yè)2019年6月銷售給某專賣商店A牌商品一批,給予專賣商店2%折扣,甲企業(yè)實際取得不含稅銷售額245萬元。

08:33

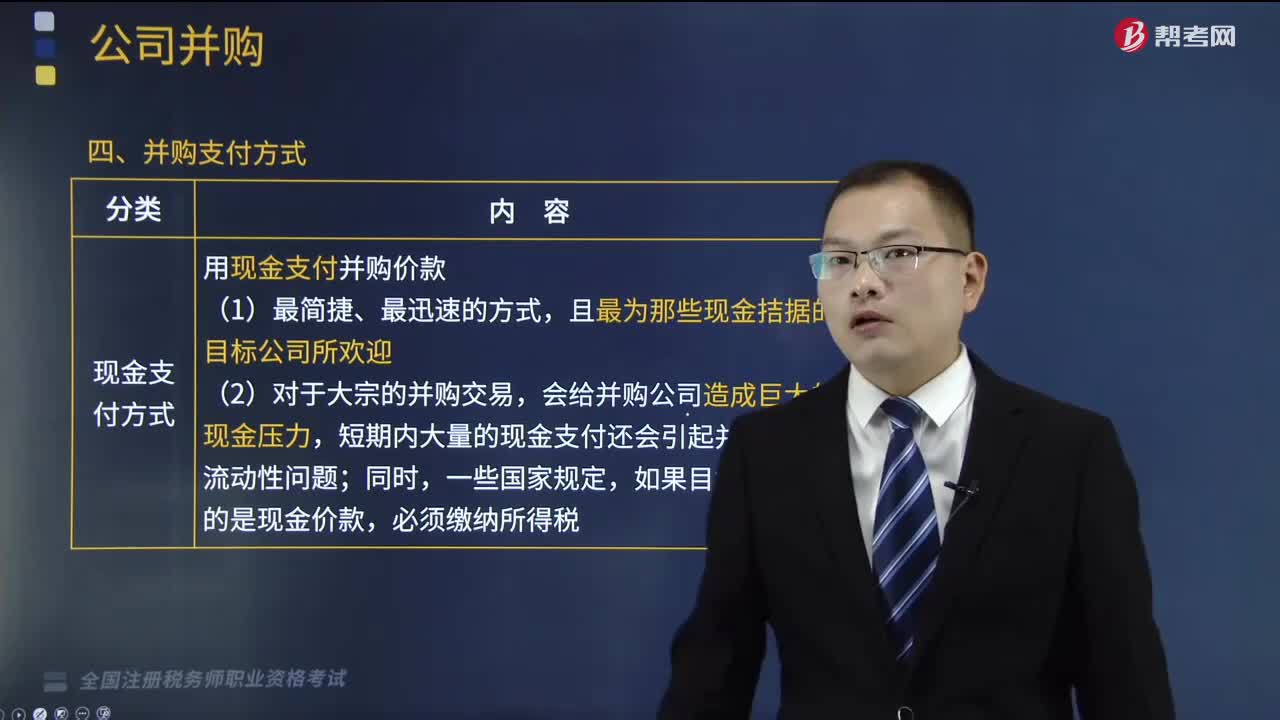

08:33并購支付方式有哪幾種?以及什么是并購后的一體化整合?:并購支付方式有哪幾種?(一)并購支付方式。并購支付方式是指并購活動中并購公司和目標(biāo)公間之間的交易形式:并購支付方式主要包括以下四種:3.企業(yè)并購后的整合工作不僅僅是諸如更新公司名稱等形式上的整合。【2018年稅務(wù)師職業(yè)資格考試真題】公司并購的支付方式是指并購活動中并購公司和目標(biāo)公司之間的交易形式;下列不屬于并購支付方式的是()。B.杠桿收購方式。

04:30

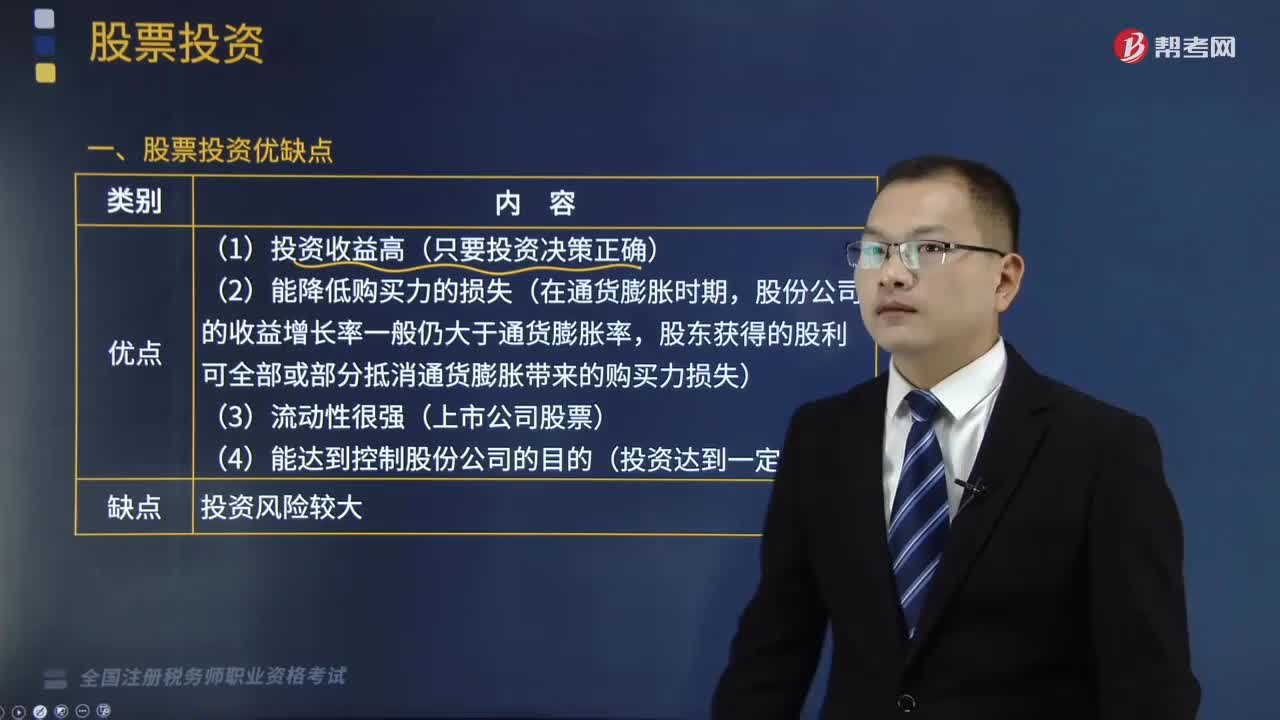

04:30股票投資的優(yōu)缺點有哪些?以及股票的估價模型有哪幾種??:以及股票的估價模型有哪幾種?企業(yè)在金融市場上購買有價證券是其對外投資的主要形式,股東獲得的股利可全部或部分抵消通貨膨脹帶來的購買力損失)。2.股票的估價模型。指投資于股票預(yù)期獲得的未來現(xiàn)金流量的現(xiàn)值。價格小于內(nèi)在價值的股票,股份公司的凈利潤是決定股票價值的基礎(chǔ)。股票給持有者帶來未來的收益一般是以股利形式出現(xiàn)的:因此也可以說股利決定了股票價值,股票估價是股票投資的基礎(chǔ),股票的估價模型有以下四種。

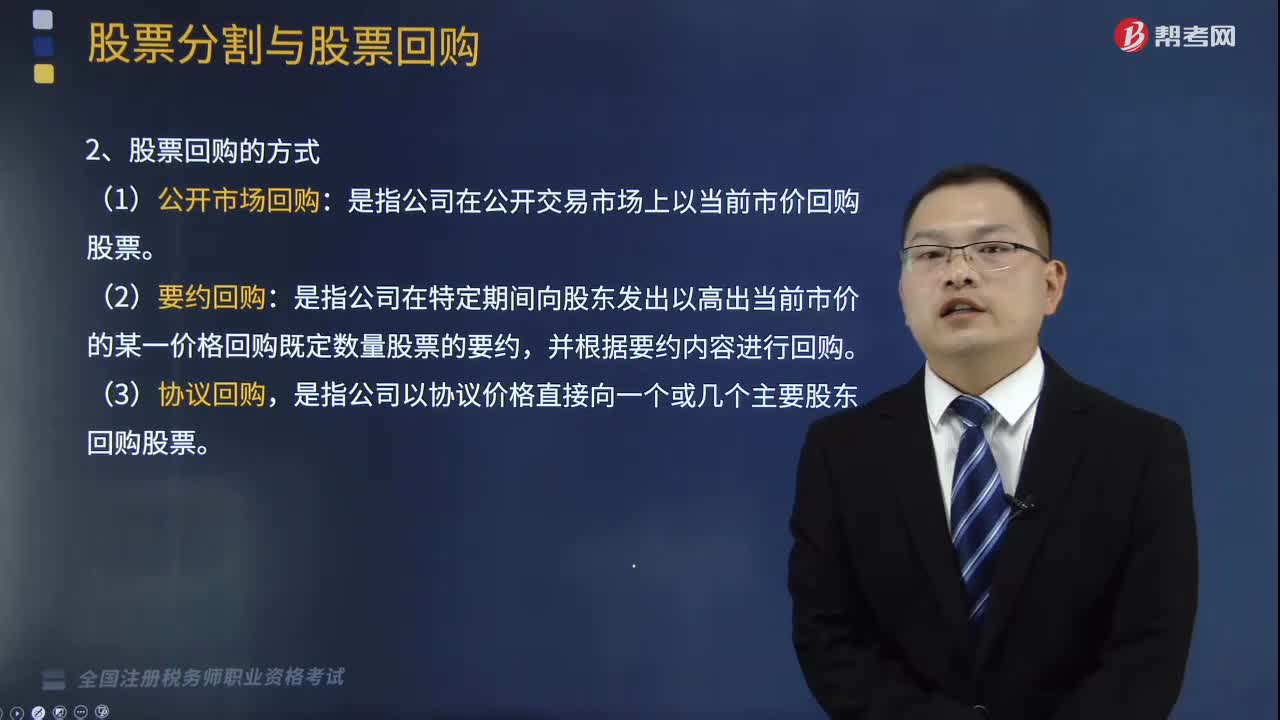

01:44

01:44股票回購的方式有哪些?以及股票回購又有怎樣的影響?:股票回購,是指上市公司出資將其發(fā)行在外的普通股以一定價格購買回來予以注銷或作為庫存股的一種資本運作方式。只有滿足相關(guān)法律規(guī)定的情形才允許股票回購。1.股票回購的方式:是指公司在公開交易市場上以當(dāng)前市價回購股票:是指公司在特定期間向股東發(fā)出以高出當(dāng)前市價的某一價格回購既定數(shù)量股票的要約。是指公司以協(xié)議價格直接向一個或幾個主要股東回購股票,2.股票回購的影響,(1)股票回購需要大量資金支付回購成本。

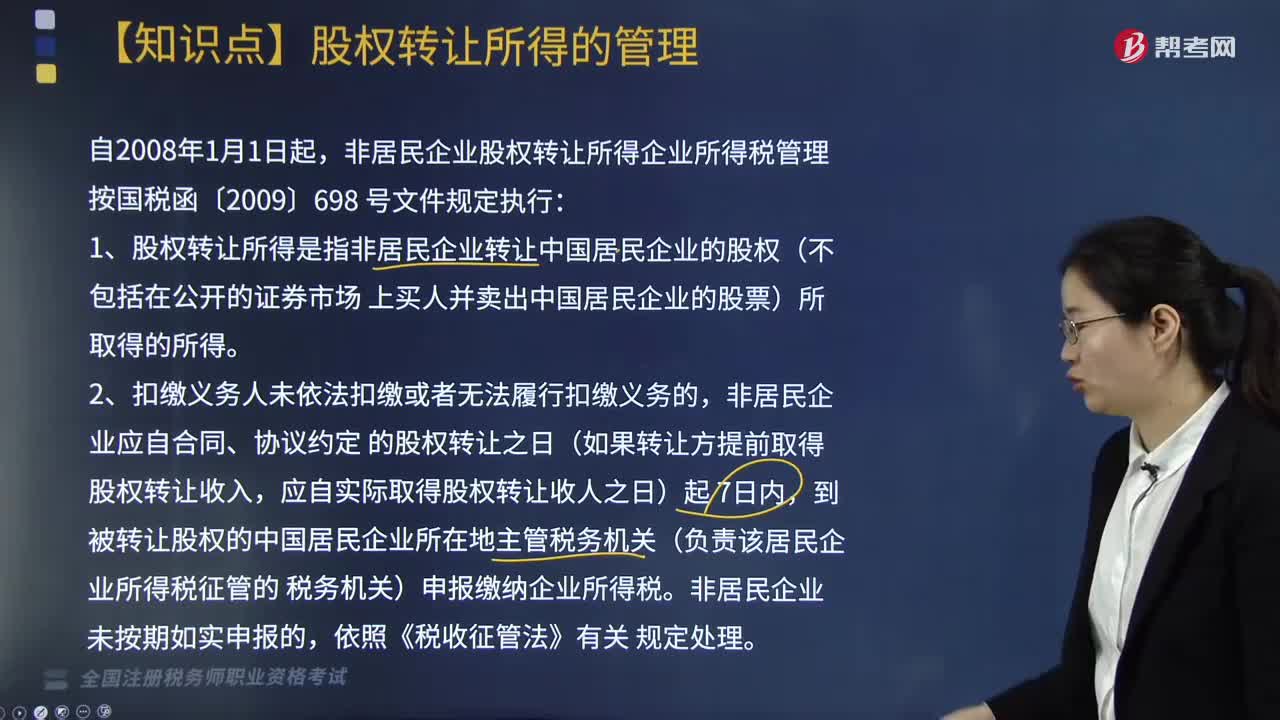

05:05

05:05股權(quán)轉(zhuǎn)讓所得的管理方法是什么?:非居民企業(yè)股權(quán)轉(zhuǎn)讓所得企業(yè)所得稅管理按國稅函〔2009〕698號文件規(guī)定執(zhí)行:1. 股權(quán)轉(zhuǎn)讓所得是指非居民企業(yè)轉(zhuǎn)讓中國居民企業(yè)的股權(quán)(不包括在公開的證券市場上買人并賣出中國居民企業(yè)的股票)所取得的所得。非居民企業(yè)應(yīng)自合同、協(xié)議約定的股權(quán)轉(zhuǎn)讓之日(如果轉(zhuǎn)讓方提前取得股權(quán)轉(zhuǎn)讓收入,股權(quán)轉(zhuǎn)讓價是指股權(quán)轉(zhuǎn)讓人就轉(zhuǎn)讓的股權(quán)所收取的包括現(xiàn)金、非貨幣資產(chǎn)或者權(quán)益等形式的金額。

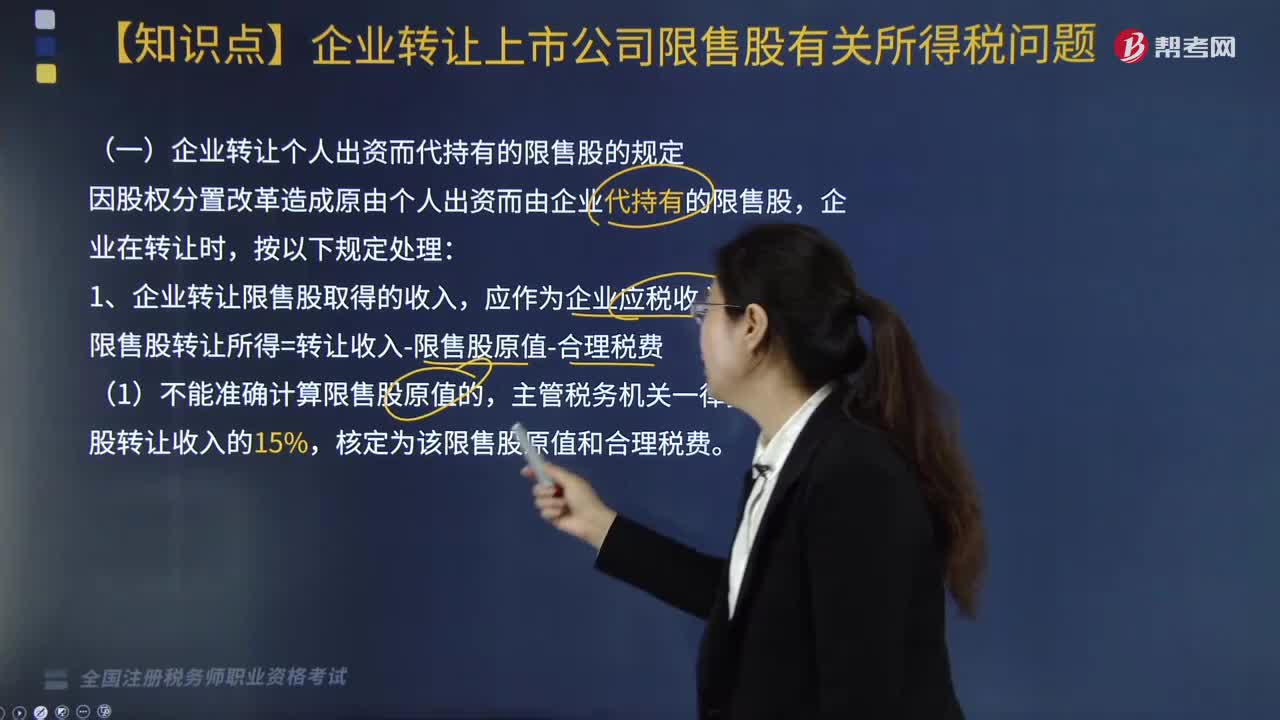

02:35

02:35企業(yè)轉(zhuǎn)讓上市公司限售股有關(guān)所得稅應(yīng)如何處理?:企業(yè)轉(zhuǎn)讓上市公司限售股有關(guān)所得稅應(yīng)如何處理?企業(yè)轉(zhuǎn)讓上市公司限售股有關(guān)所得稅處理方法如下:(一)企業(yè)轉(zhuǎn)讓個人出資而代持有的限售股的規(guī)定,因股權(quán)分置改革造成原由個人出資而由企業(yè)代持有的限售股,限售股轉(zhuǎn)讓所得=轉(zhuǎn)讓收入-限售股原值-合理稅費,主管稅務(wù)機(jī)關(guān)一律按該限售股轉(zhuǎn)讓收入的15%。(2)將完成納稅義務(wù)后的限售股轉(zhuǎn)讓收入余額轉(zhuǎn)付給實際所有人時不再納稅。

03:39

03:39股票的發(fā)行方式有哪些?以及股票發(fā)行定價的方法有哪幾種?:股票的發(fā)行方式有哪些?以及股票發(fā)行定價的方法有哪幾種?股票是股份有限公司為籌措股權(quán)資本而發(fā)行的有價證券,1.股票的發(fā)行方式(如下圖所示),【提示】上市公司公開發(fā)行股票,也包括增發(fā)新股和配股兩種方式,是指股份公司首次向社會公眾公開招股的發(fā)行方式,是指上市公司向社會公眾發(fā)售股票的再融資方式,是指上市公司向原有股東按其持股的一定比例配售股票的再融資方式,2.股票的發(fā)行價格,在確定股票發(fā)行價格時。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日