下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:22

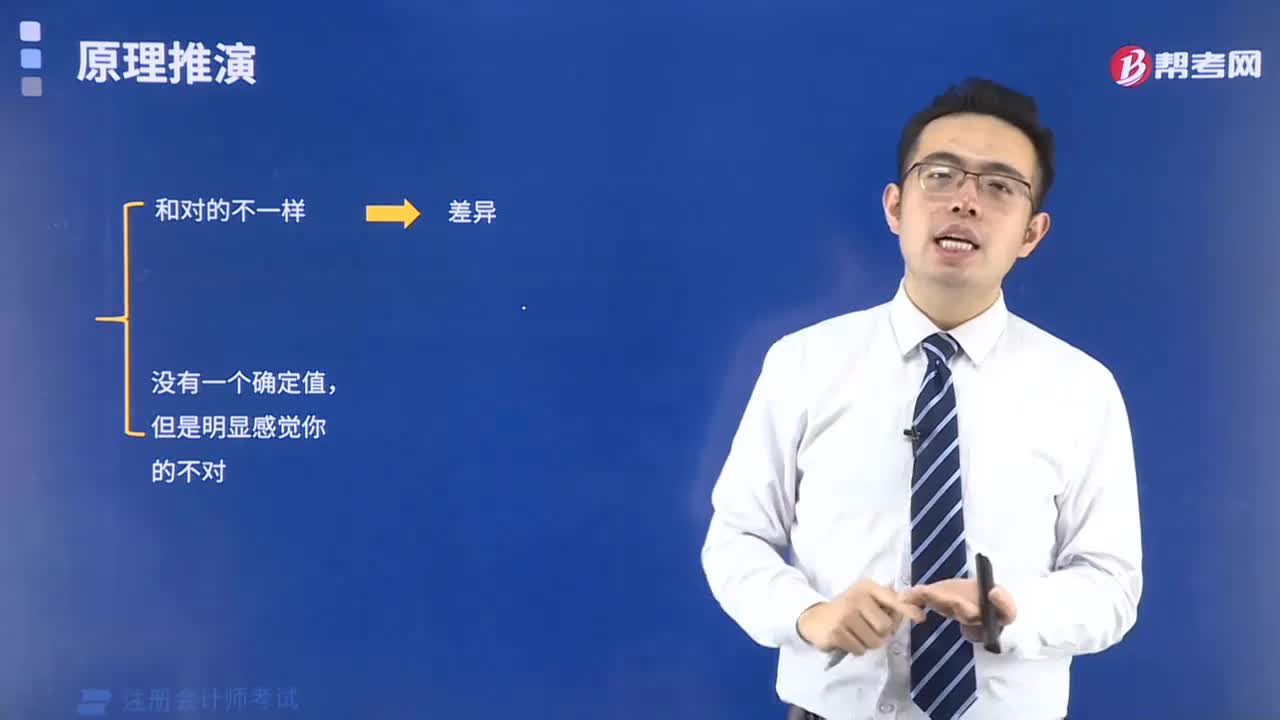

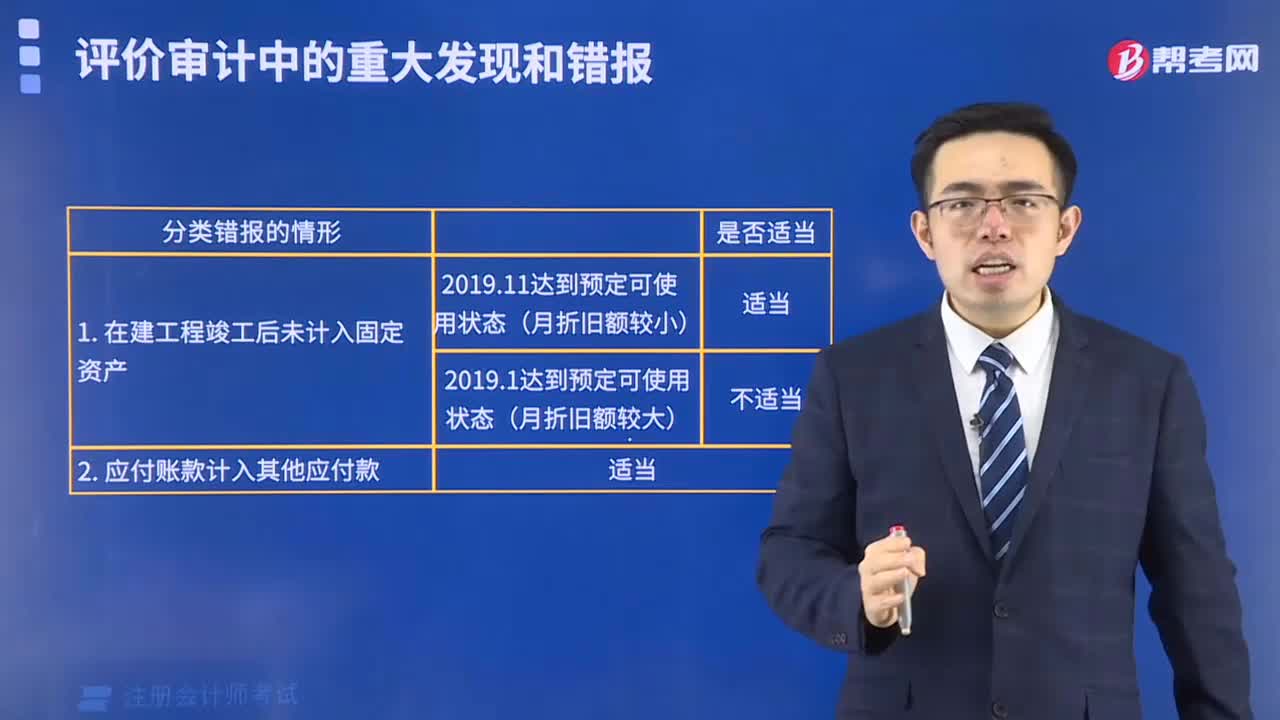

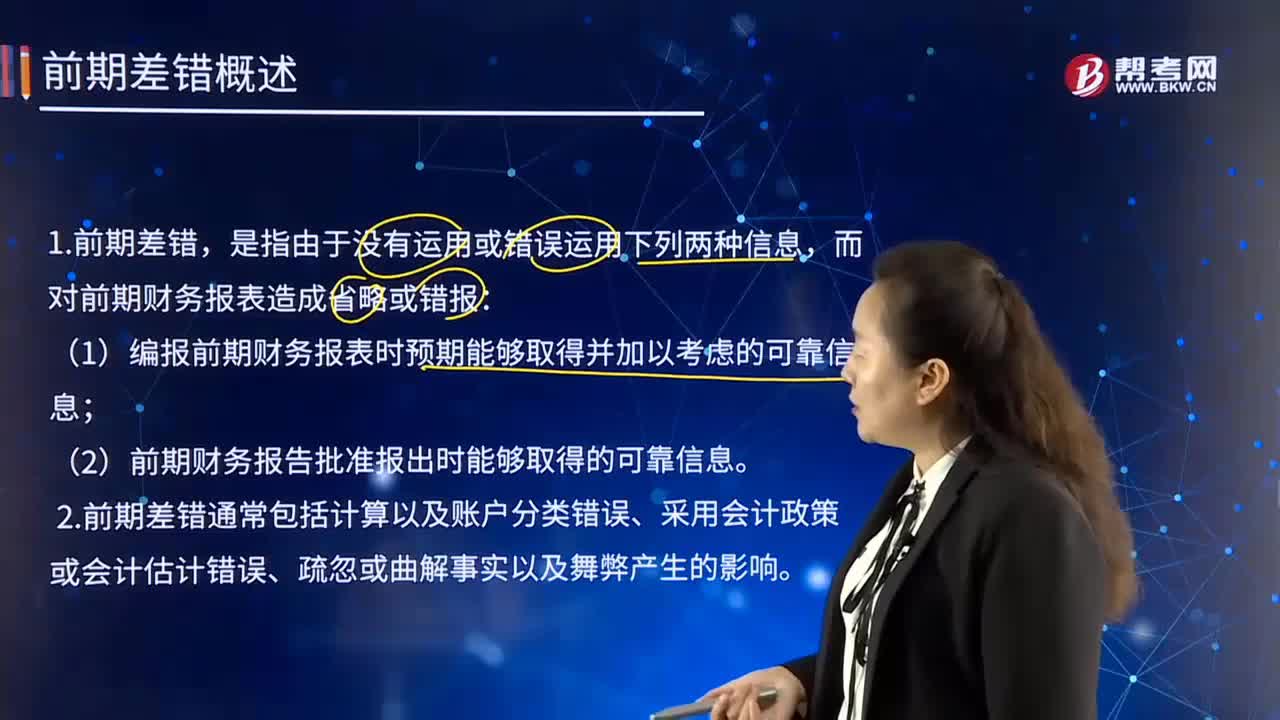

01:22什么是前期差錯?:前期差錯,而對前期財務(wù)報表造成省略或錯報:(1)編報前期財務(wù)報表時預期能夠取得并加以考慮的可靠信息;1. 前期差錯通常包括計算以及賬戶分類錯誤、采用會計政策或會計估計錯誤、疏忽或曲解事實以及舞弊產(chǎn)生的影響。2. 前期差錯按照重要程度分為重要的前期差錯和不重要的前期差錯。是指足以影響財務(wù)報表使用者對企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量作出正確判斷的前期差錯。不重要的前期差錯。

00:32

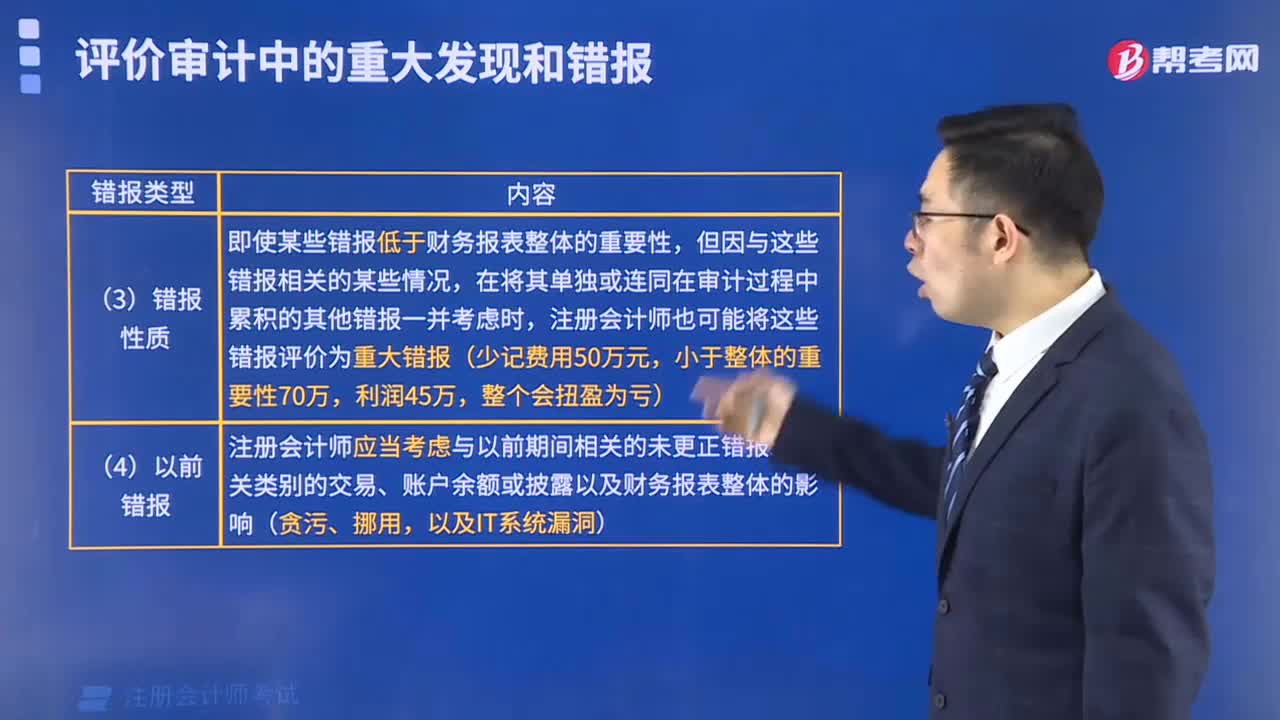

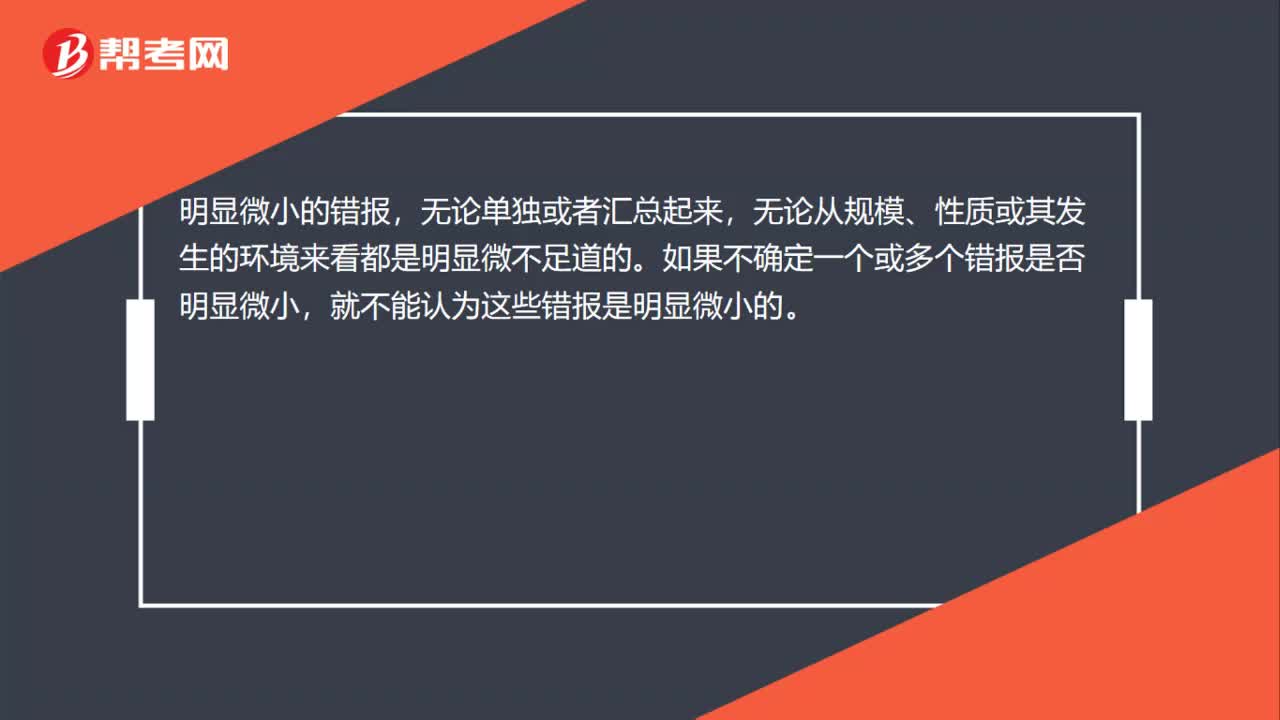

00:32什么是明顯微小錯報臨界值?:什么是明顯微小錯報臨界值?明顯微小的錯報,無論單獨或者匯總起來,無論從規(guī)模、性質(zhì)或其發(fā)生的環(huán)境來看都是明顯微不足道的。如果不確定一個或多個錯報是否明顯微小,就不能認為這些錯報是明顯微小的。

00:53

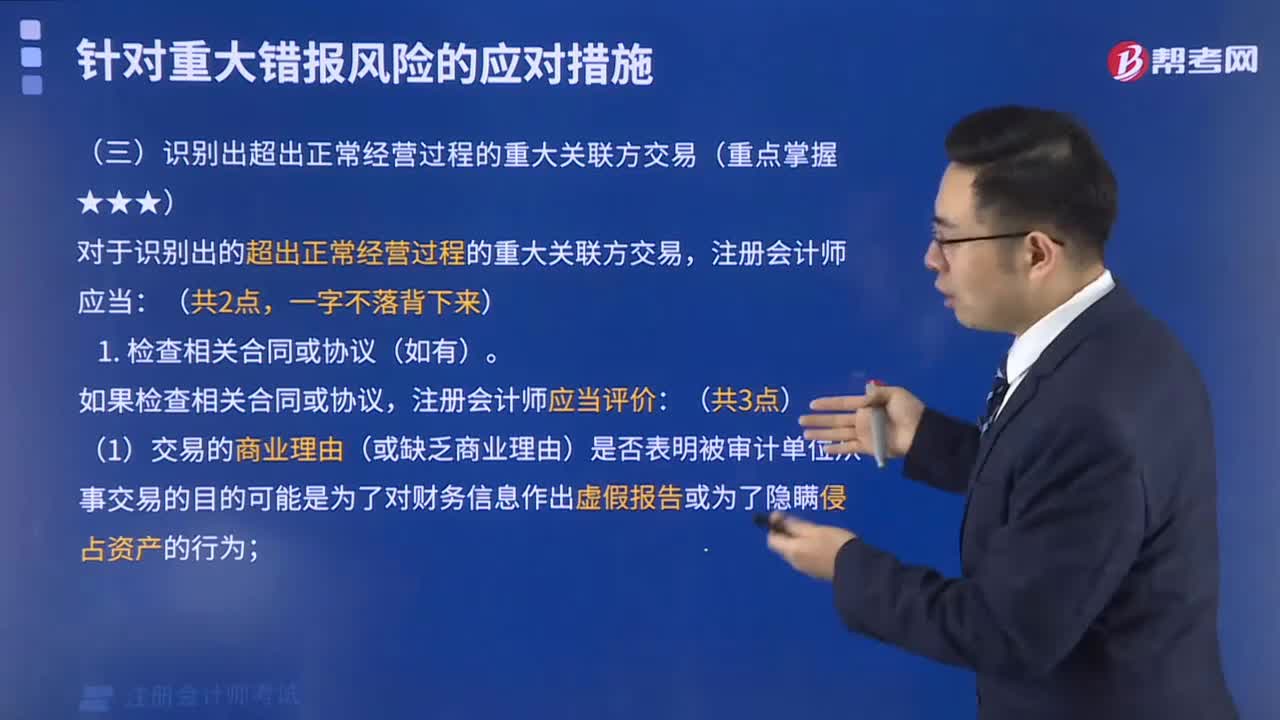

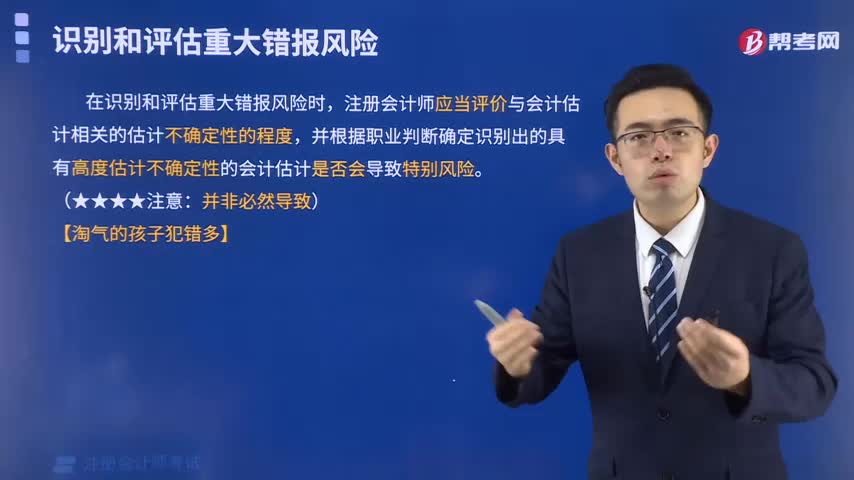

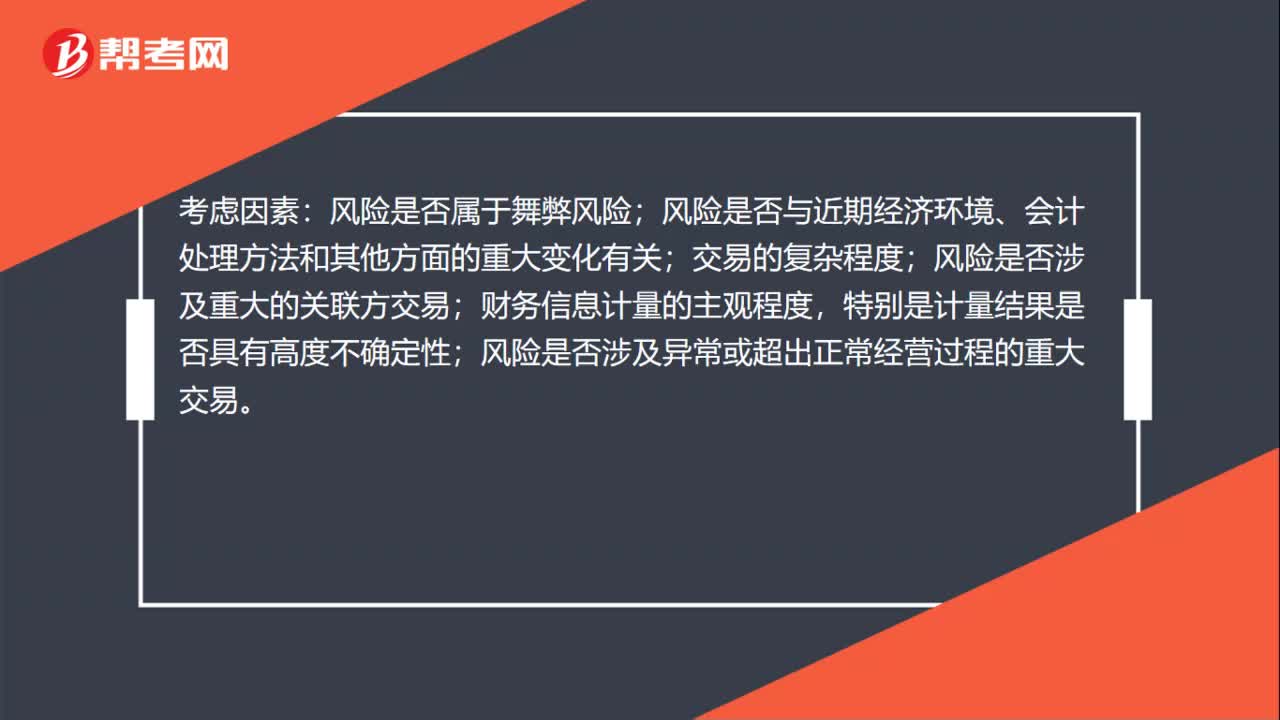

00:53需要特別考慮的重大錯報風險是什么?:需要特別考慮的重大錯報風險是什么?需要特別考慮的重大錯報風險是指注冊會計師識別和評估的、根據(jù)判斷認為需要特別考慮的重大錯報風險。風險是否屬于舞弊風險;風險是否與近期經(jīng)濟環(huán)境、會計處理方法和其他方面的重大變化有關(guān);風險是否涉及重大的關(guān)聯(lián)方交易;財務(wù)信息計量的主觀程度,特別是計量結(jié)果是否具有高度不確定性;風險是否涉及異常或超出正常經(jīng)營過程的重大交易。不考慮因素:在判斷哪些風險是特別風險時。

01:00

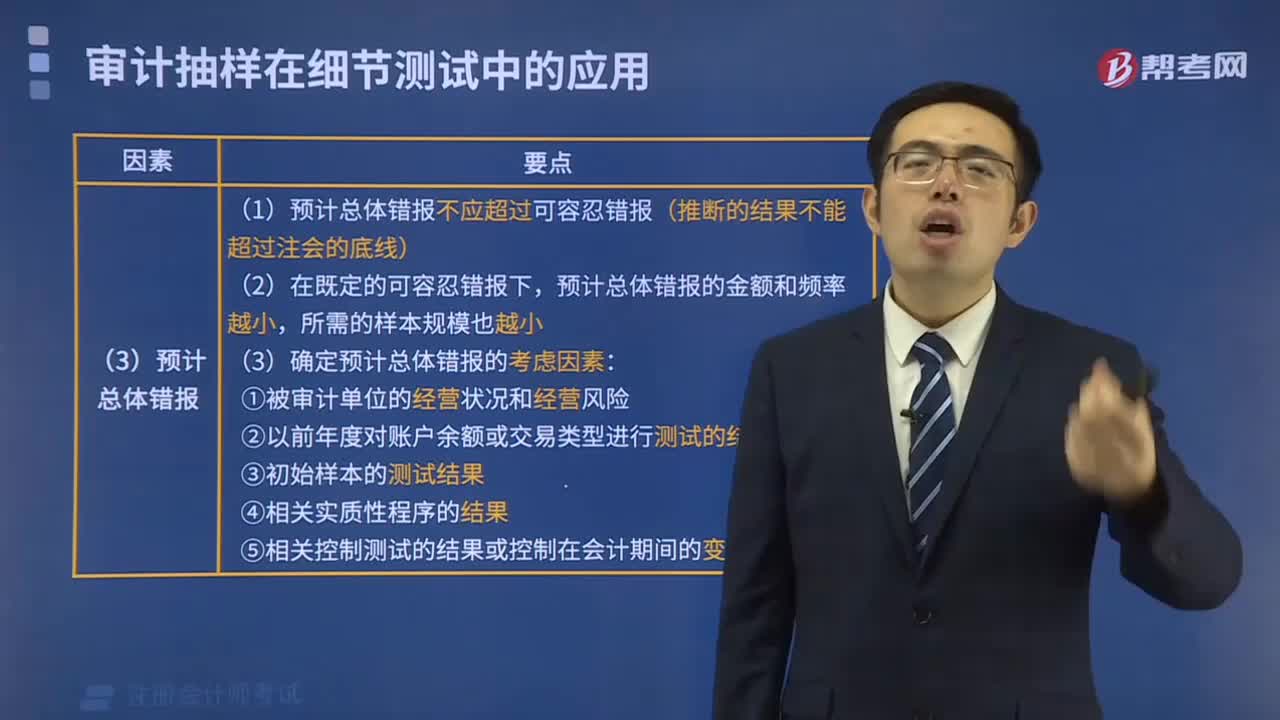

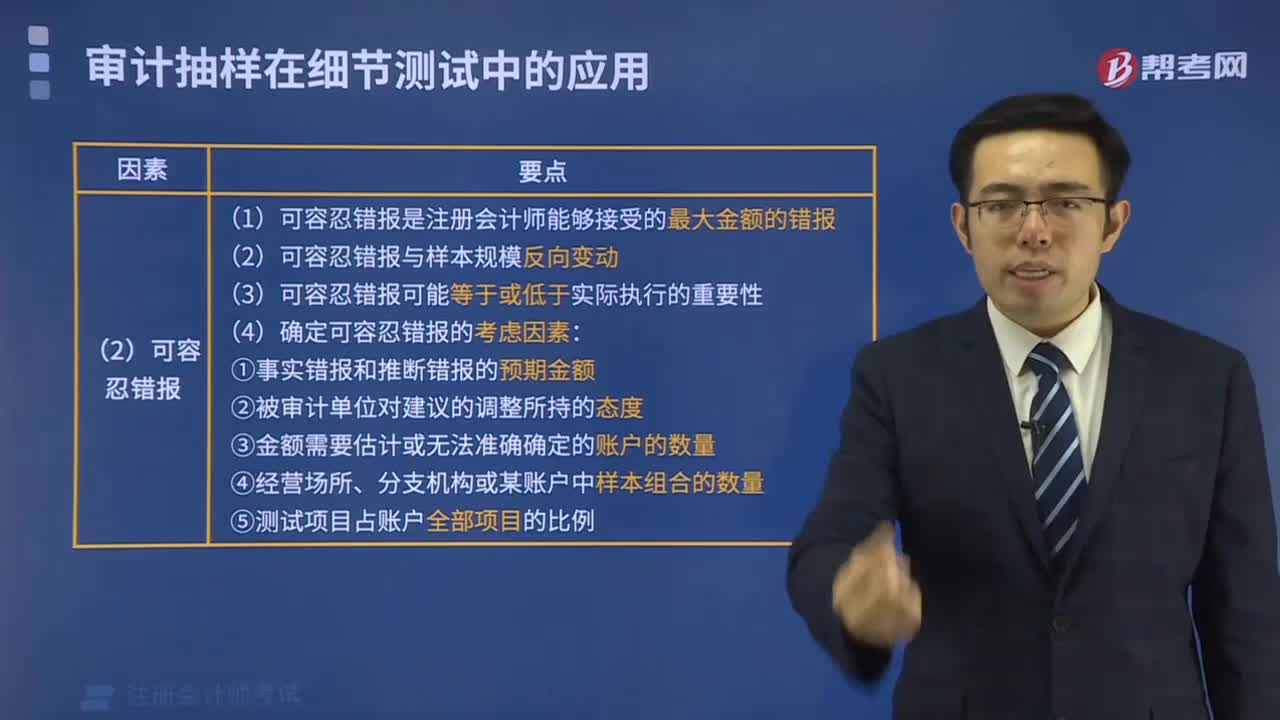

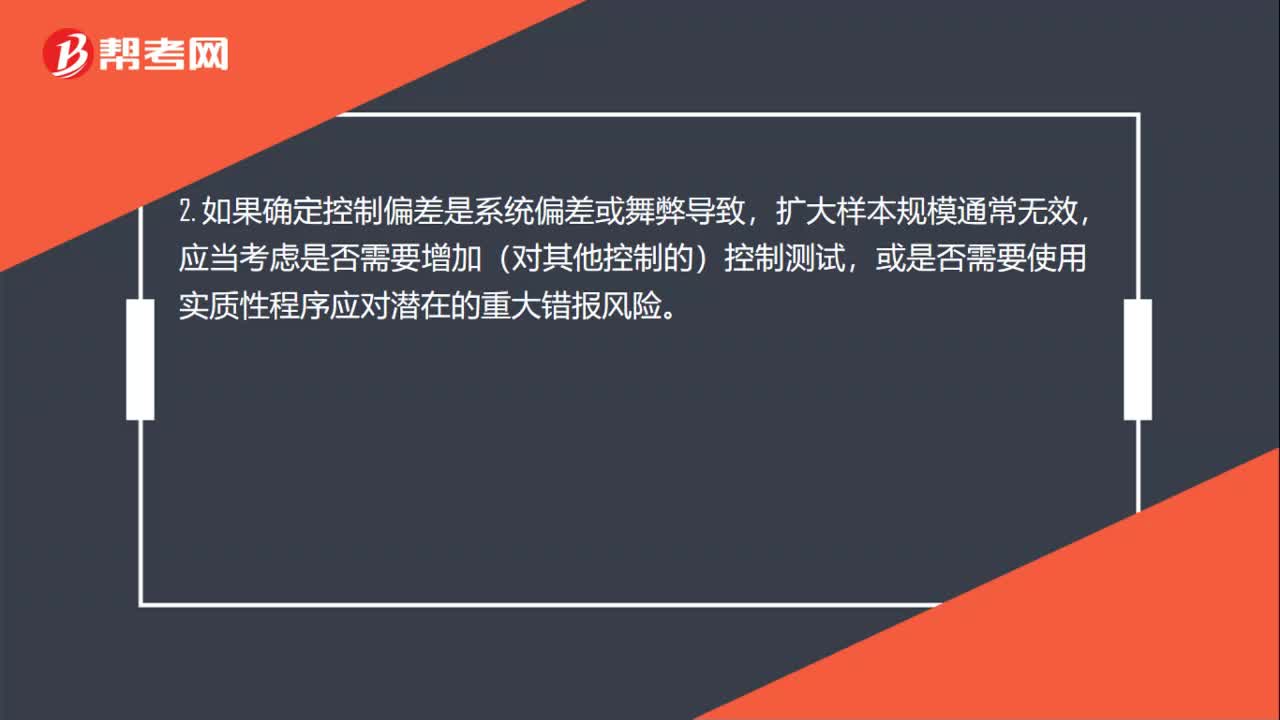

01:00審計抽樣怎樣考慮錯報的性質(zhì)和原因是什么?:審計抽樣怎樣考慮錯報的性質(zhì)和原因是什么?1. 樣本中發(fā)現(xiàn)了控制偏差,(2)認為控制沒有有效運行,增加對相關(guān)賬戶的實質(zhì)性程序。2. 如果確定控制偏差是系統(tǒng)偏差或舞弊導致,擴大樣本規(guī)模通常無效,應(yīng)當考慮是否需要增加(對其他控制的)控制測試,或是否需要使用實質(zhì)性程序應(yīng)對潛在的重大錯報風險。3. 如果某項控制偏差更容易導致金額錯報,該項控制偏差就更加重要。與被審計單位沒有定期對信用限額進行檢查相比。

01:16

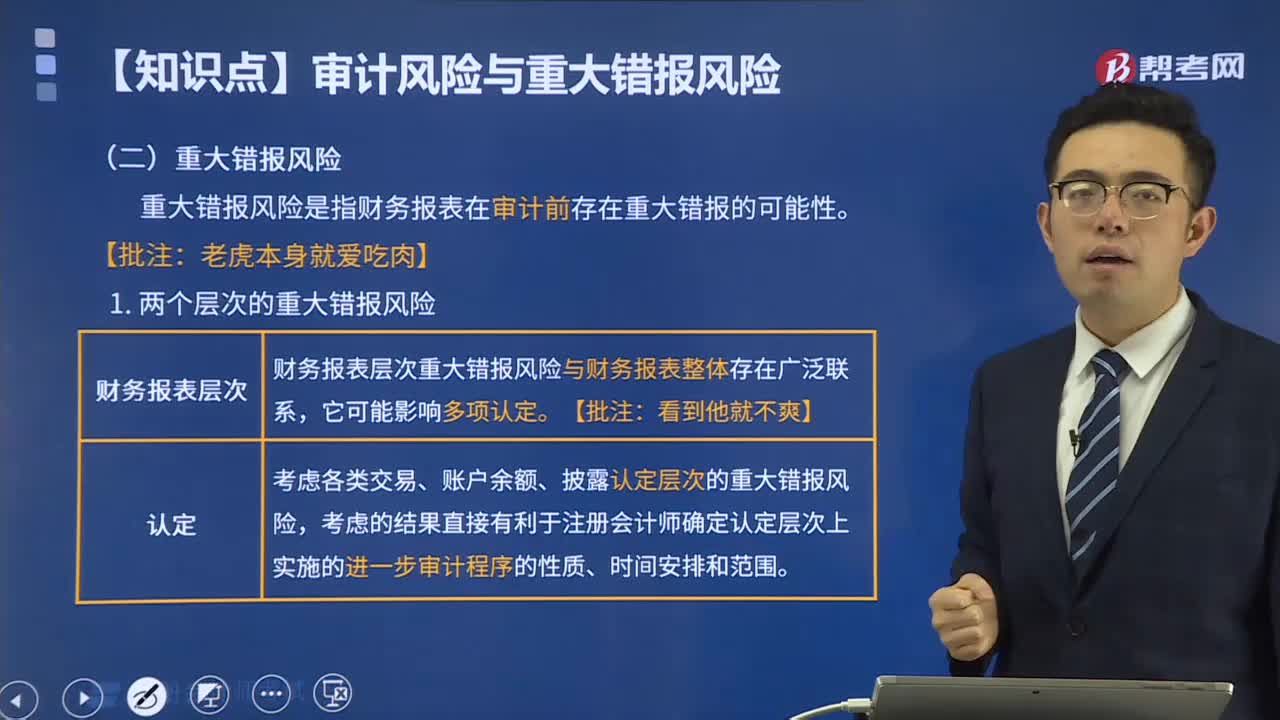

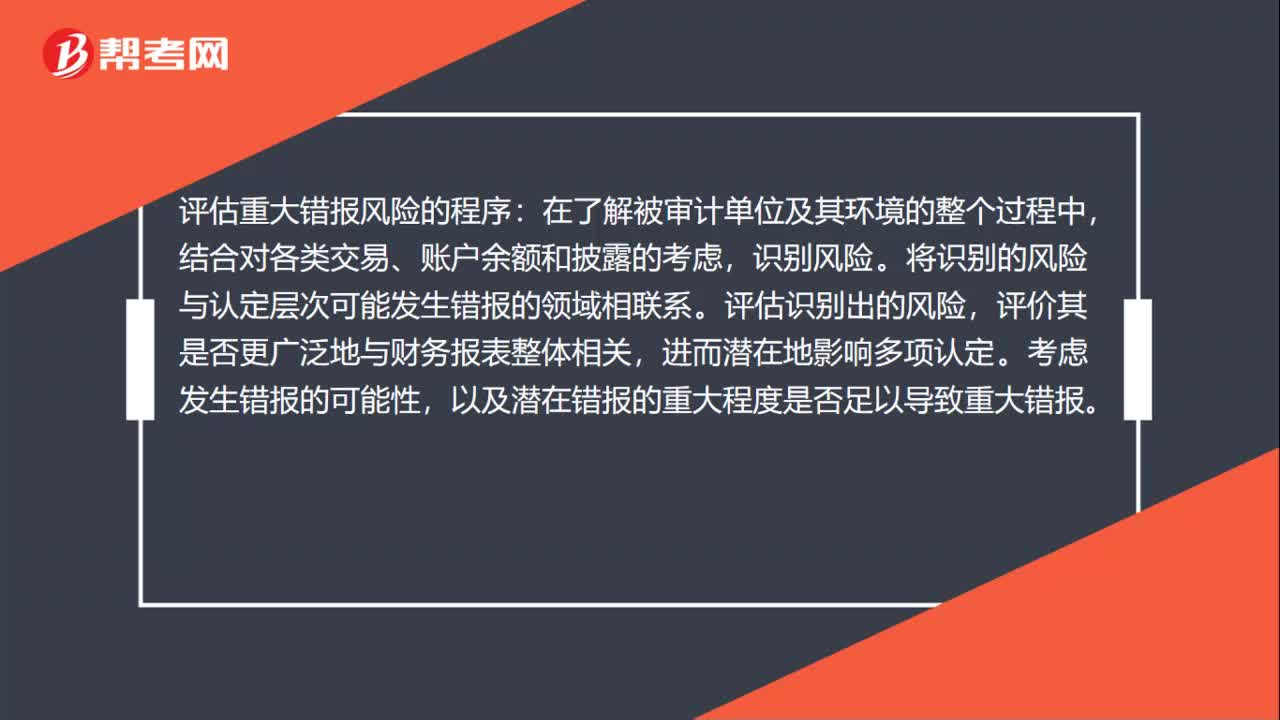

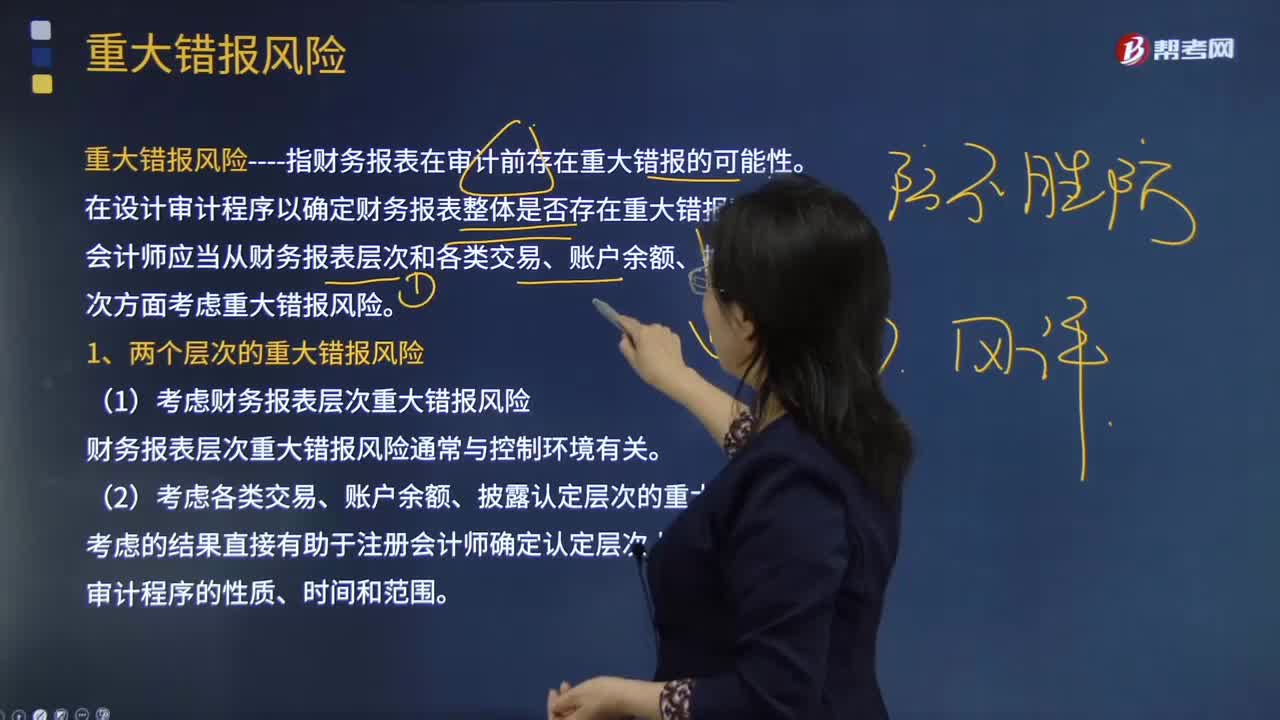

01:16兩個層次的重大錯報風險的特點是什么?:兩個層次的重大錯報風險的特點是什么?兩個層次的重大錯報風險的情形:財務(wù)報表層次重大錯報風險的情形有重大經(jīng)營風險;持續(xù)經(jīng)營能力的重大疑慮。認定層次重大錯報風險的情形通常對應(yīng)具體的財務(wù)報表項目等。評估重大錯報風險的考慮因素有風險的性質(zhì);錯報的規(guī)模;評估重大錯報風險的程序:在了解被審計單位及其環(huán)境的整個過程中,識別風險。將識別的風險與認定層次可能發(fā)生錯報的領(lǐng)域相聯(lián)系。評估識別出的風險。

04:17

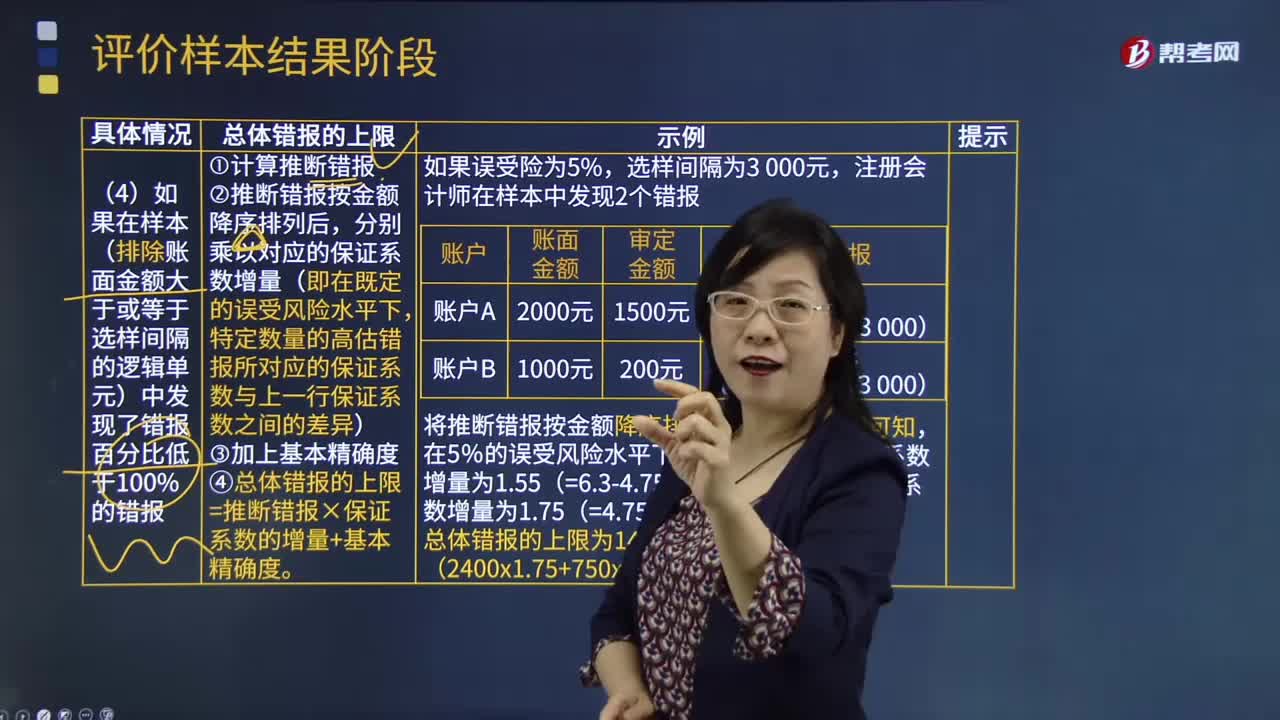

04:17如果在樣本中發(fā)現(xiàn)了錯報百分比低于100%的錯報時,怎樣計算總體錯報的上限?:如果在樣本中發(fā)現(xiàn)了錯報百分比低于100%的錯報時,怎樣計算總體錯報的上限?如果在樣本(排除賬面金額大于或等于選樣間隔的邏輯單元)中發(fā)現(xiàn)了錯報百分比低于100%的錯報:分別乘以對應(yīng)的保證系數(shù)增量(即在既定的誤受風險水平下。特定數(shù)量的高估錯報所對應(yīng)的保證系數(shù)與上一行保證系數(shù)之間的差異)。4.總體錯報的上限=推斷錯報×保證系數(shù)的增量+基本精確度,將推斷錯報按金額降序排列后。

10:47

10:47重大錯報風險的具體內(nèi)容是什么?:(1)考慮財務(wù)報表層次重大錯報風險。財務(wù)報表層次重大錯報風險通常與控制環(huán)境有關(guān),認定層次的重大錯報風險又可以進一步細分為固有風險和控制風險。A.財務(wù)報表層次和認定層次的重大錯報風險可以細分為固有風險和控制風險,注冊會計師為將審計風險降至可接受的低水平而實施程序后沒有發(fā)現(xiàn)這種錯報的風險B.重大錯報風險包括財務(wù)報表層次和各類交易、賬戶余額以及列報和披露認定層次的重大錯報風險

01:01

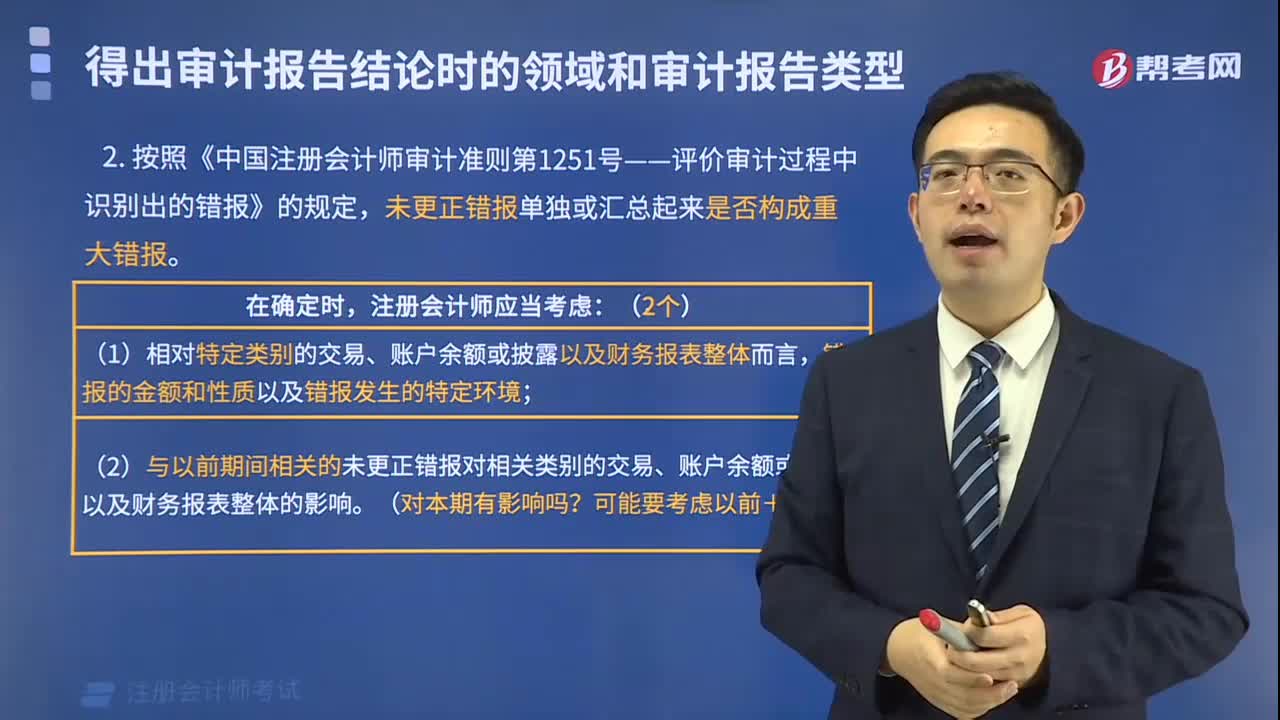

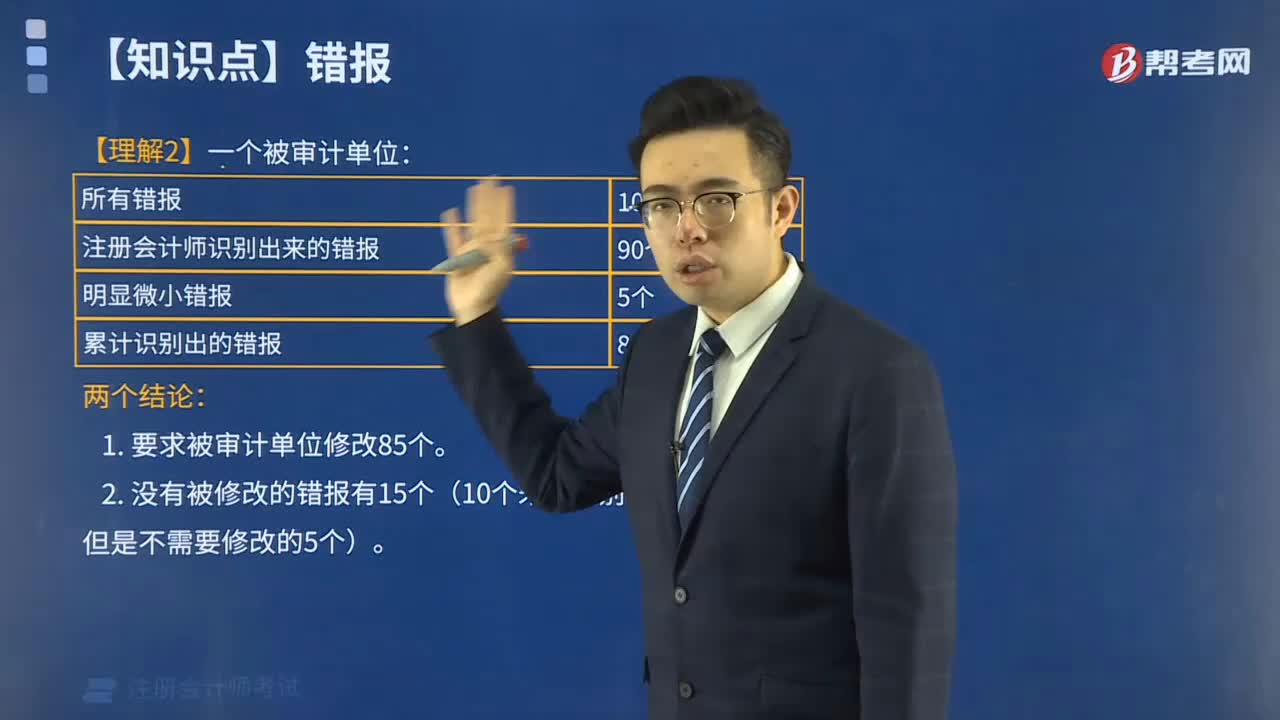

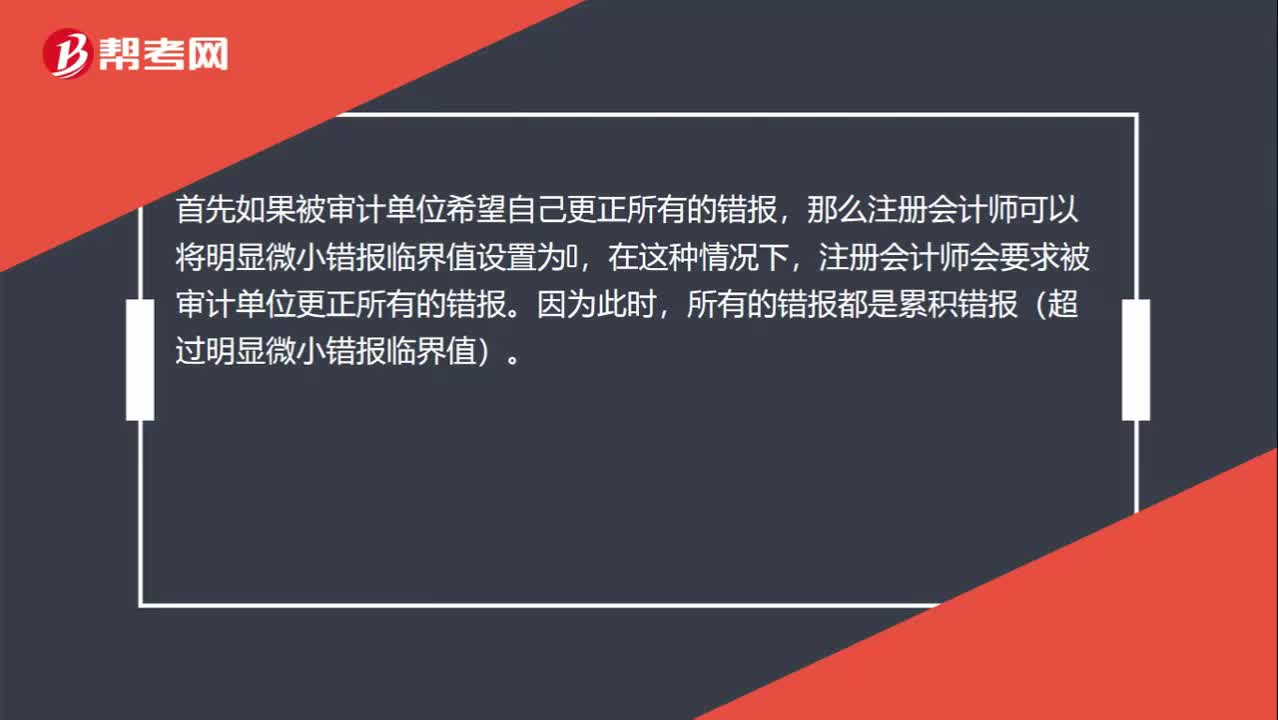

01:01為什么注冊會計師更正所有錯報或者所有識別出的錯報不對?:為什么注冊會計師更正所有錯報或者所有識別出的錯報不對?首先如果被審計單位希望自己更正所有的錯報,那么注冊會計師可以將明顯微小錯報臨界值設(shè)置為0,注冊會計師會要求被審計單位更正所有的錯報。所有的錯報都是累積錯報(超過明顯微小錯報臨界值)。而在通常的情況下,注冊會計師只會要求被審計單位更正所有累積的錯報,而并不是所有識別出的錯報。其實我們可以理解為,無論明顯微小錯報臨界值設(shè)置為多少。

00:32

00:32重大錯報風險為什么可以降低?:重大錯報風險為什么可以降低?重大錯報風險本身是客觀存在的,并不能降低,可以降低的是注冊會計師評估的重大錯報風險,降低的只是評估結(jié)果,因為注冊會計師的審計證據(jù)是不斷獲取的,新的證據(jù)可能表明之前評估的重大錯報風險不正確,此時評估的重大錯報風險就可能降低。

00:36

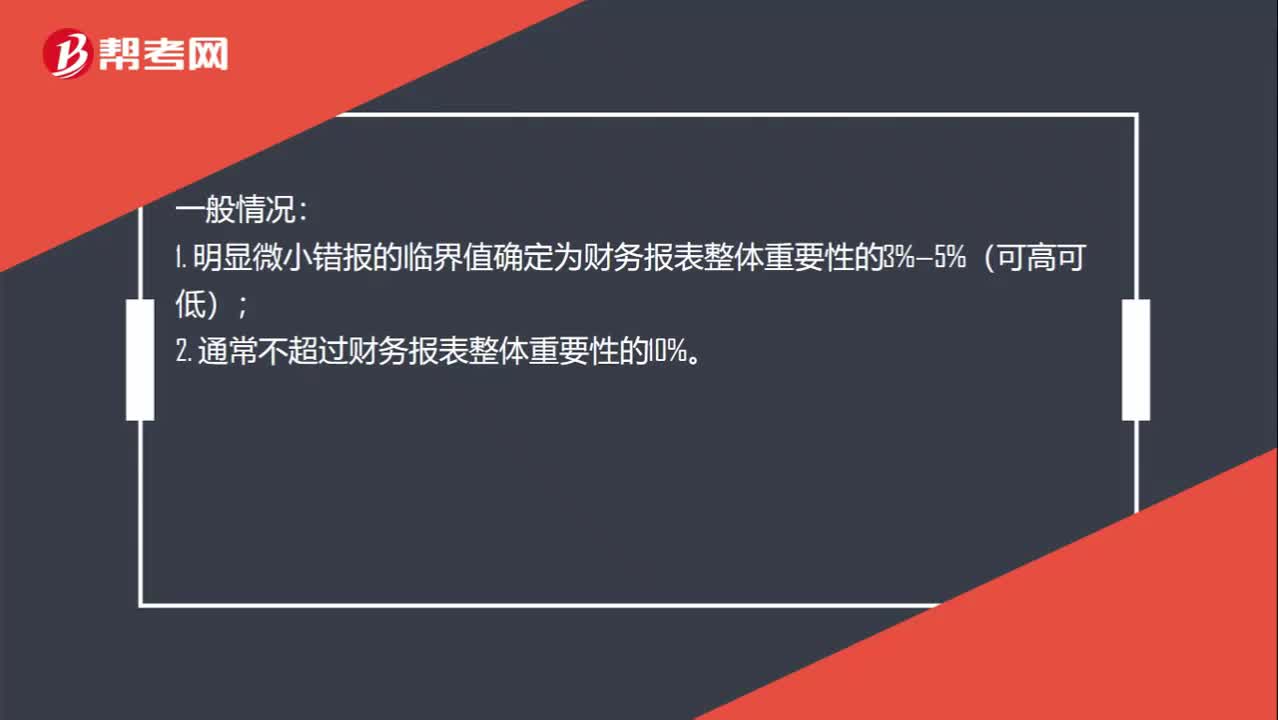

00:36明顯微小錯報臨界值范圍是什么?:明顯微小錯報臨界值范圍是什么?一般情況:1. 明顯微小錯報的臨界值確定為財務(wù)報表整體重要性的3%—5%(可高可低);2. 通常不超過財務(wù)報表整體重要性的10%。特殊情況:除非注冊會計師認為有必要單獨為重分類錯報(可能更寬容,并非必須)確定一個更高的臨界值。

00:34

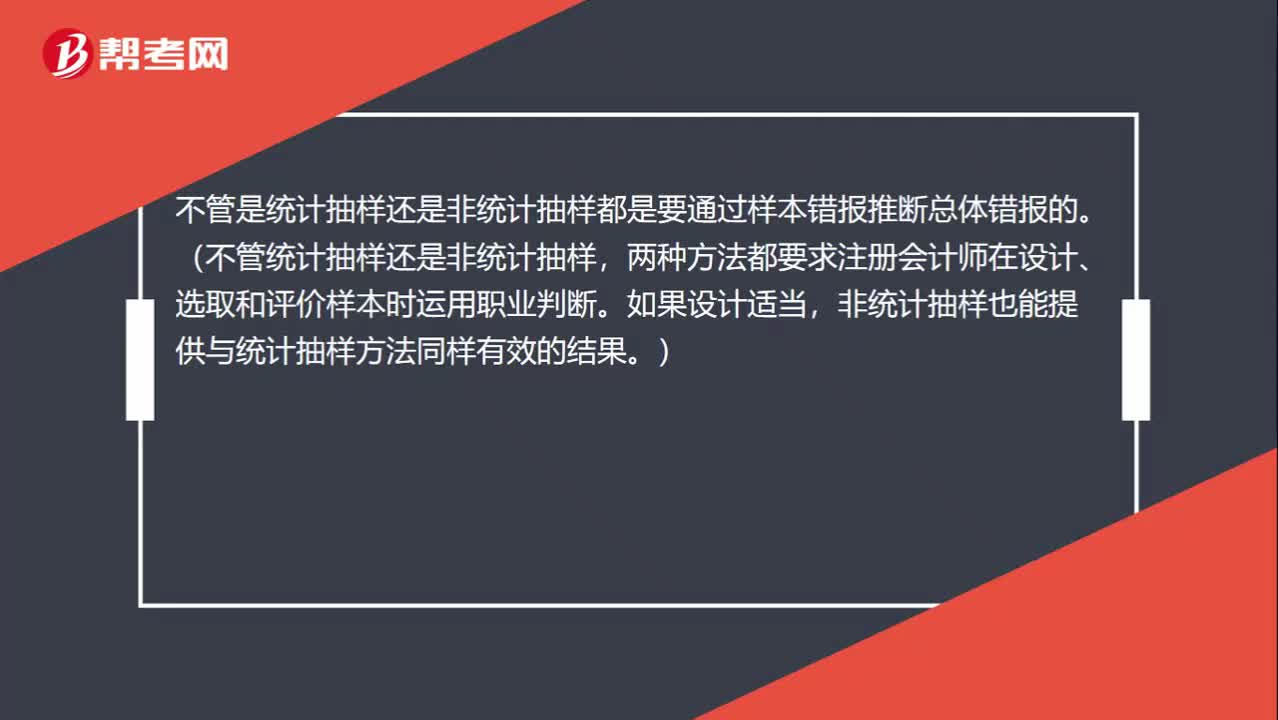

00:34非統(tǒng)計抽樣為什么能推斷錯報?:非統(tǒng)計抽樣為什么能推斷錯報?不管是統(tǒng)計抽樣還是非統(tǒng)計抽樣都是要通過樣本錯報推斷總體錯報的。(不管統(tǒng)計抽樣還是非統(tǒng)計抽樣,兩種方法都要求注冊會計師在設(shè)計、選取和評價樣本時運用職業(yè)判斷。如果設(shè)計適當,非統(tǒng)計抽樣也能提供與統(tǒng)計抽樣方法同樣有效的結(jié)果。)

00:20

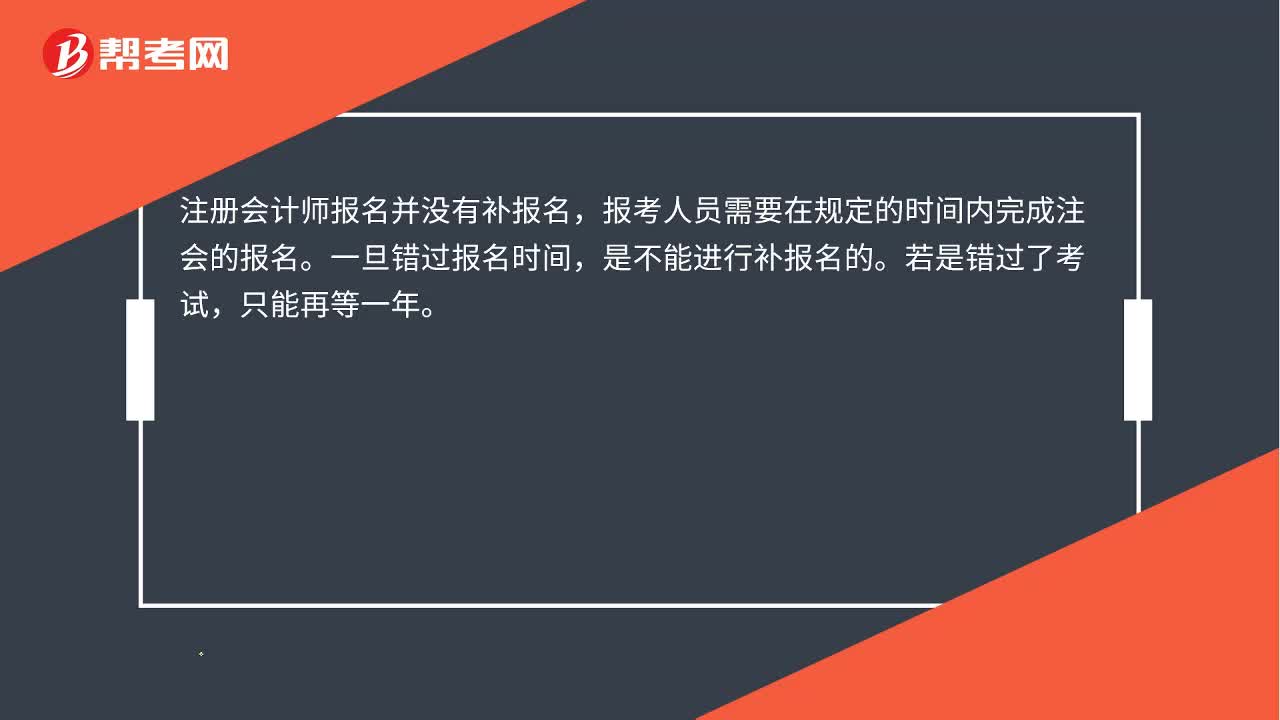

00:20注會報名錯過怎么辦?:注會報名錯過怎么辦?注冊會計師報名并沒有補報名,報考人員需要在規(guī)定的時間內(nèi)完成注會的報名。一旦錯過報名時間,是不能進行補報名的。若是錯過了考試,只能再等一年。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日