-

下載億題庫APP

-

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:34

02:34

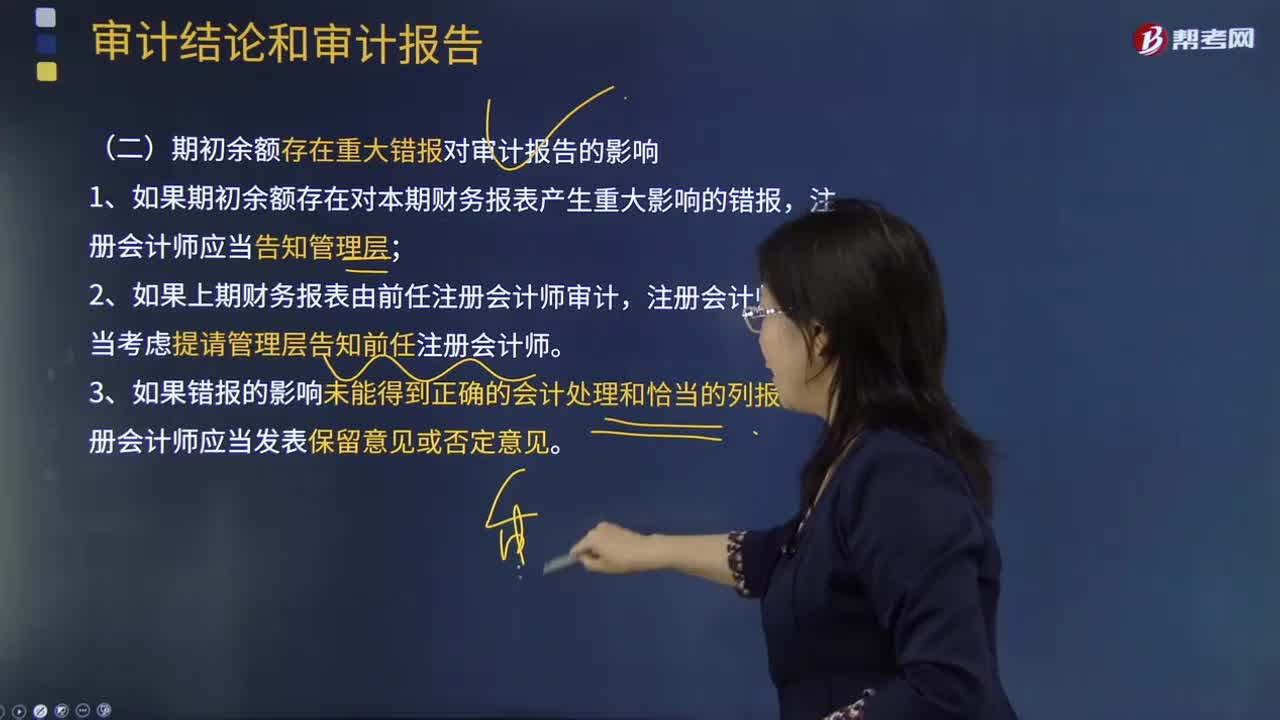

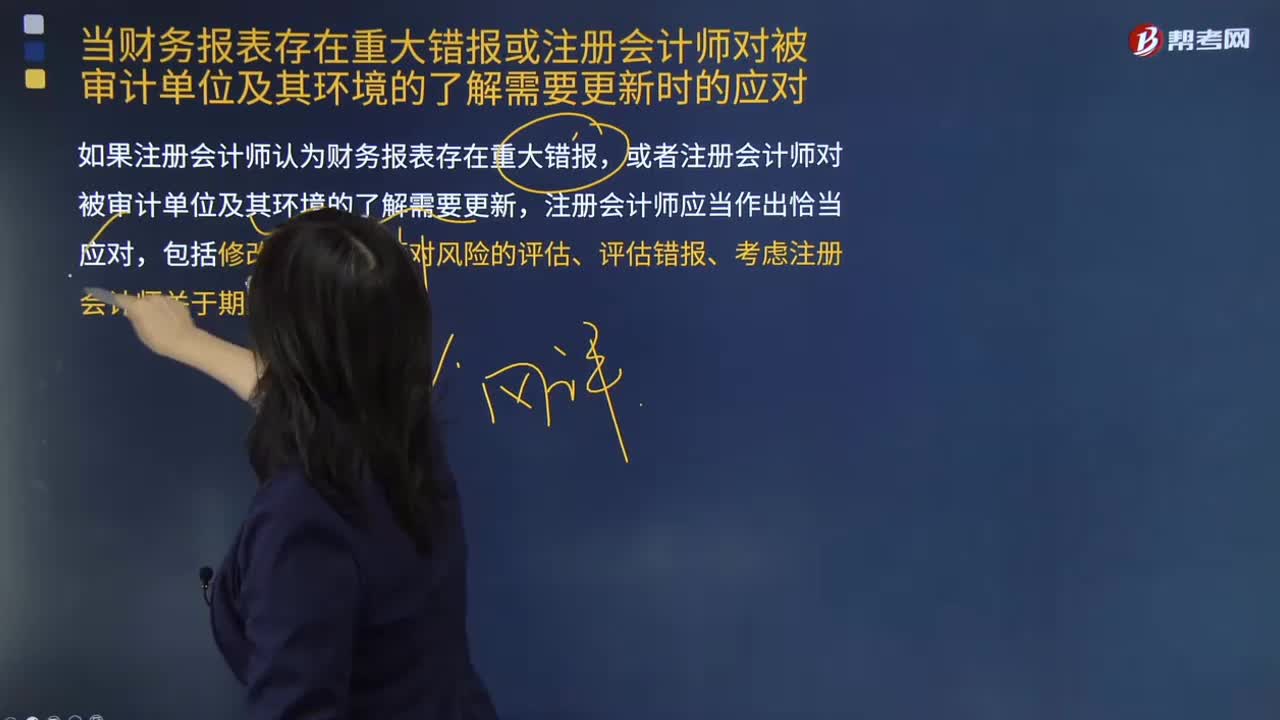

當財務報表存在重大錯報或注冊會計師對被審計單位及其環(huán)境的了解需要更新時包括哪些問題?:當財務報表存在重大錯報或注冊會計師對被審計單位及其環(huán)境的了解需要更新時包括哪些問題?如果注冊會計師認為財務報表存在重大錯報,或者注冊會計師對被審計單位及其環(huán)境的了解需要更新,包括修改注冊會計師對風險的評估、評估錯報、考慮注冊會計師關于期后事項的責任。A.被審計單位沒有披露關鍵管理人員薪酬。B.信息系統(tǒng)缺陷導致的應收賬款、存貨等多個財務報表項目的錯報。

00:53

00:53

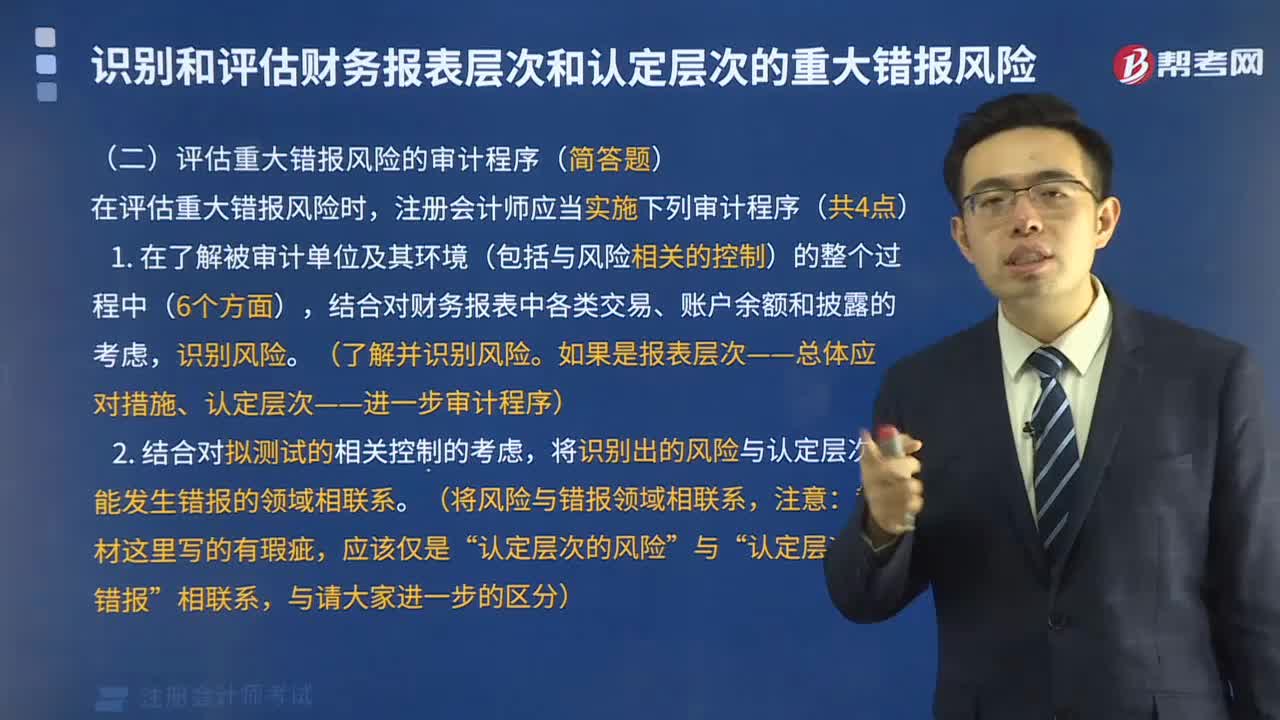

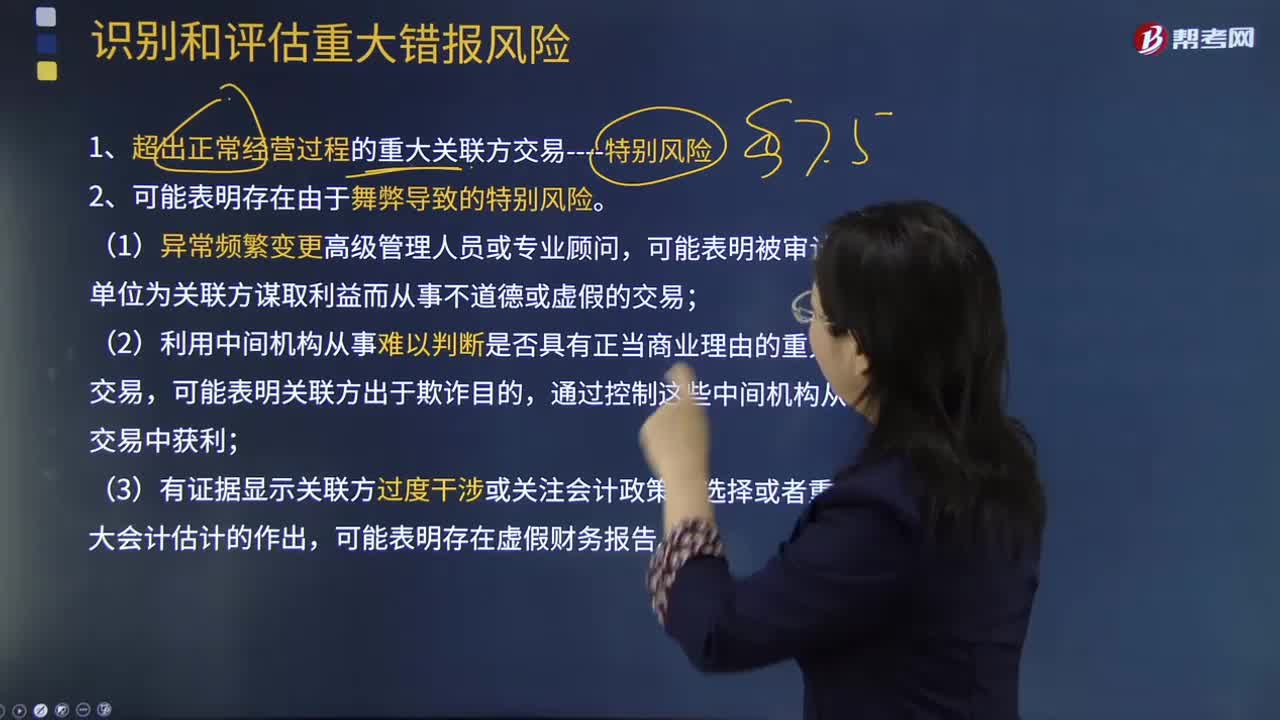

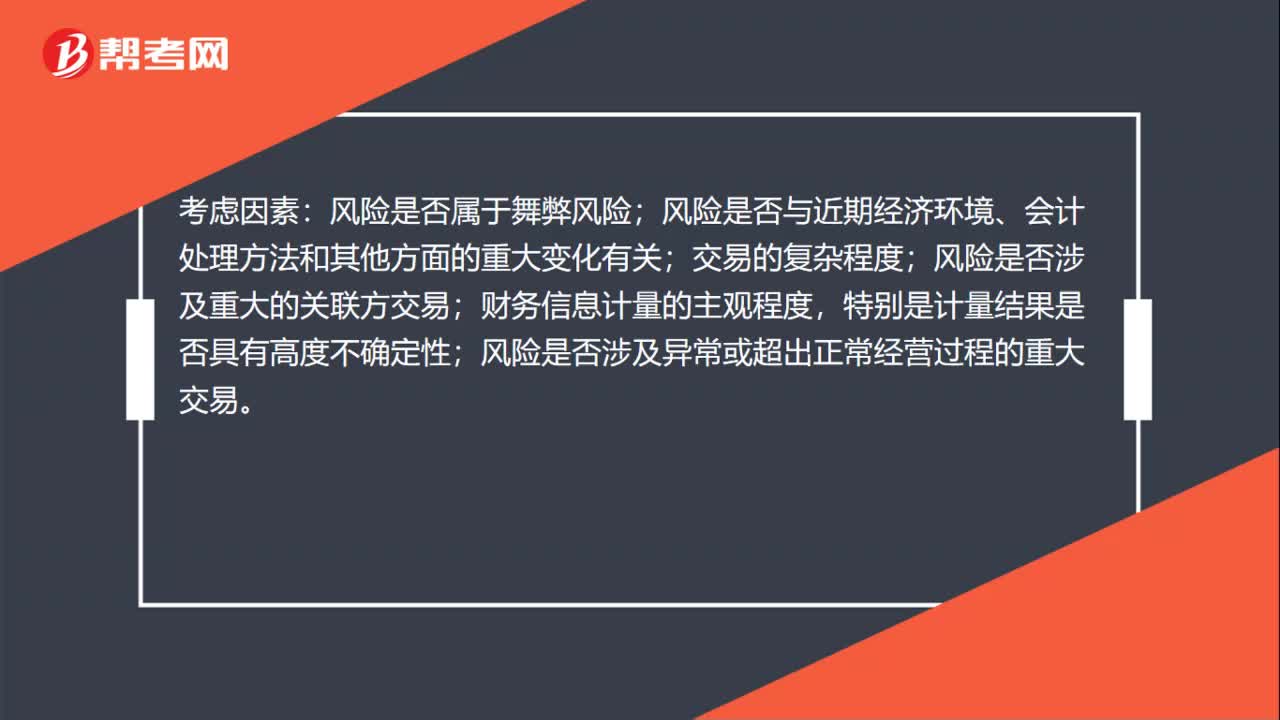

需要特別考慮的重大錯報風險是什么?:需要特別考慮的重大錯報風險是什么?需要特別考慮的重大錯報風險是指注冊會計師識別和評估的、根據判斷認為需要特別考慮的重大錯報風險。風險是否屬于舞弊風險;風險是否與近期經濟環(huán)境、會計處理方法和其他方面的重大變化有關;風險是否涉及重大的關聯方交易;財務信息計量的主觀程度,特別是計量結果是否具有高度不確定性;風險是否涉及異常或超出正常經營過程的重大交易。不考慮因素:在判斷哪些風險是特別風險時。

01:03

01:03

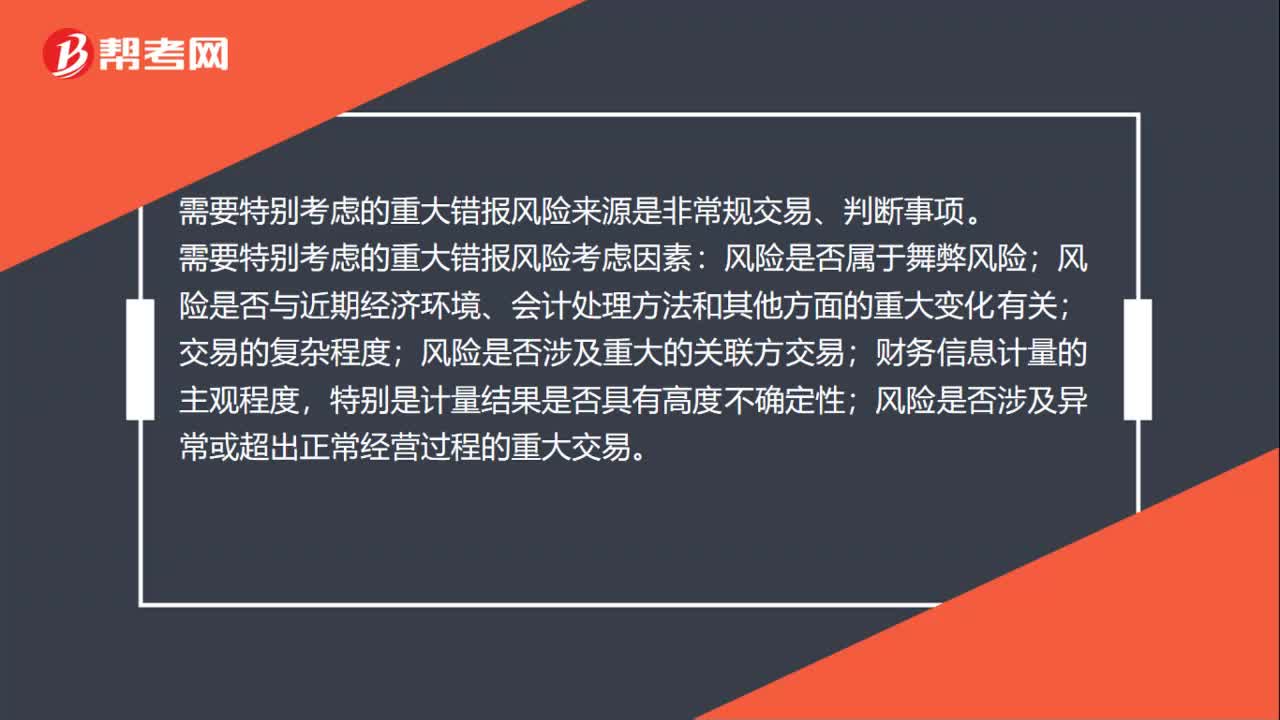

需要特別考慮的重大錯報風險來源是什么?:需要特別考慮的重大錯報風險來源是什么?需要特別考慮的重大錯報風險來源是非常規(guī)交易、判斷事項。需要特別考慮的重大錯報風險考慮因素:風險是否屬于舞弊風險;風險是否與近期經濟環(huán)境、會計處理方法和其他方面的重大變化有關;風險是否涉及重大的關聯方交易;風險是否涉及異常或超出正常經營過程的重大交易。在判斷哪些風險是特別風險時,注冊會計師不應考慮識別出的控制對相關風險的抵消效果。

05:09

05:09

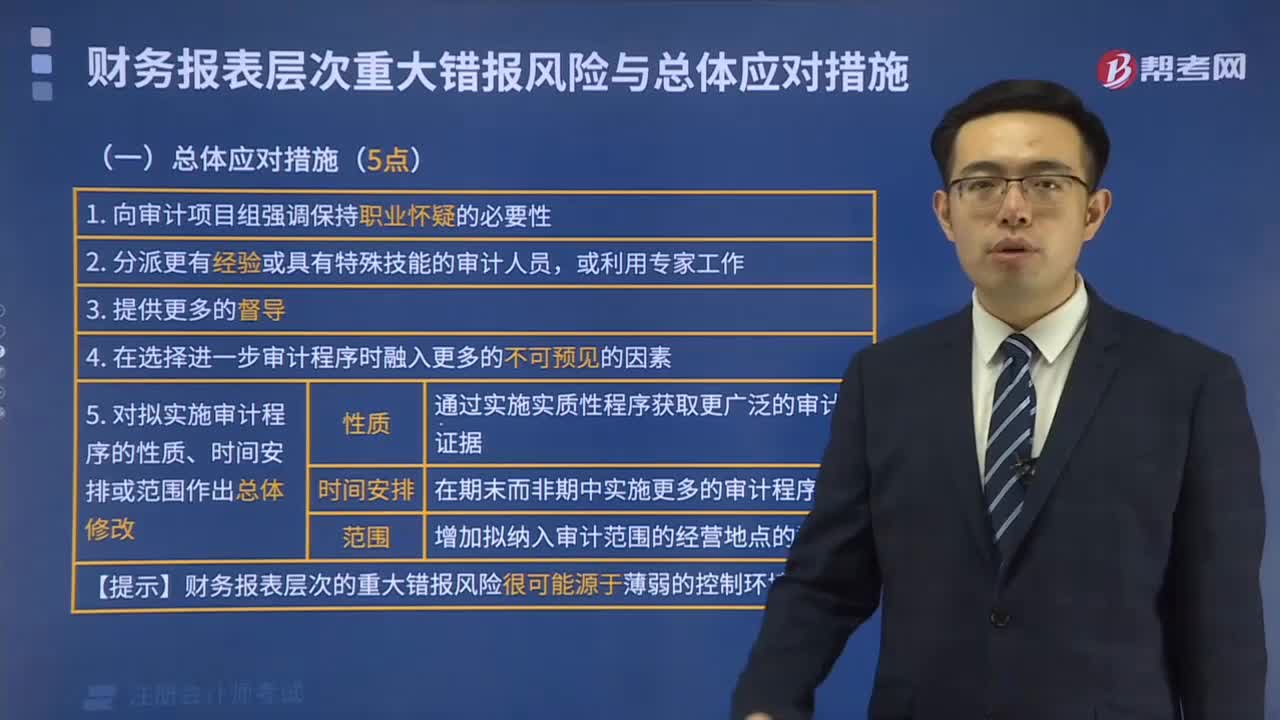

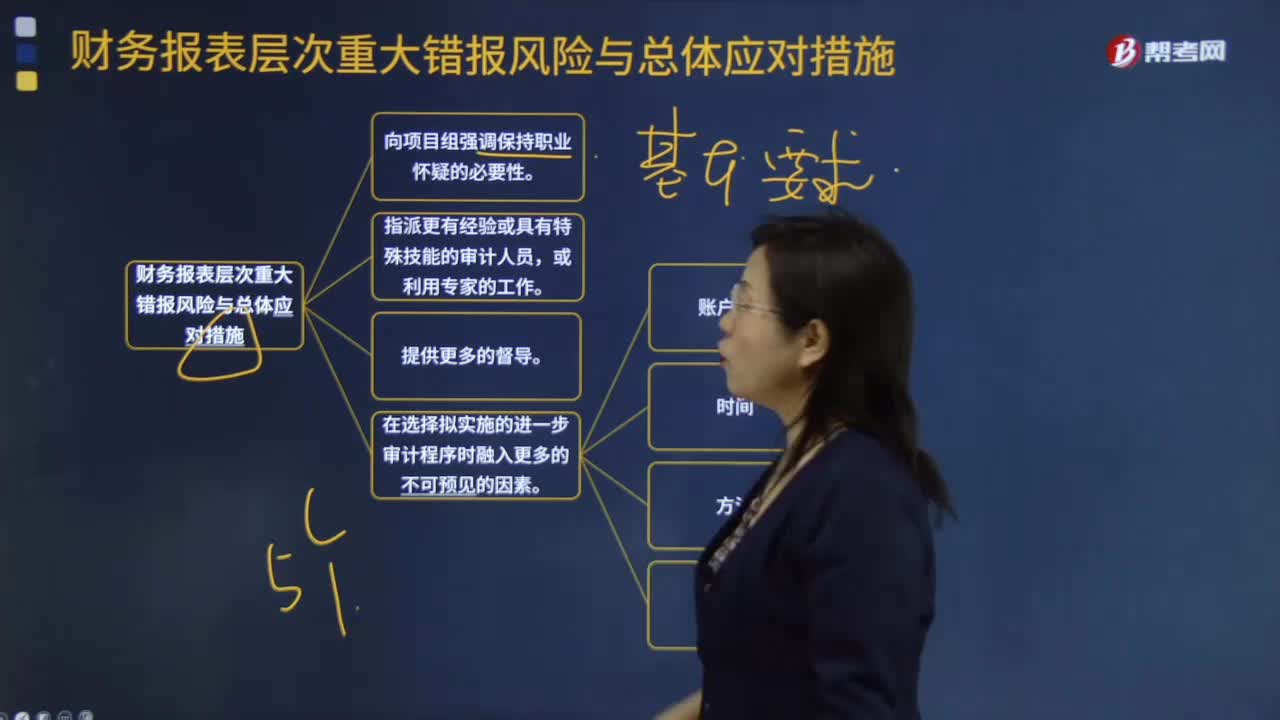

財務報表層次的具體重大錯報風險與總體應對措施有哪些?:4.在選擇擬實施的進一步審計程序時融入更多的不可預見的因素。(1)對某些未測試過的低于設定的重要性水平或風險較小的賬戶余額和認定實施實質性程序;(2)調整實施審計程序的時間,(4)選取不同的地點實施審計程序,5. 對擬實施審計程序的性質、時間安排和范圍作出總體修改。(1)在期末而非期中實施更多的審計程序----時間,控制環(huán)境的缺陷通常會削弱期中獲得的審計證據的可信賴程度。

01:57

01:57

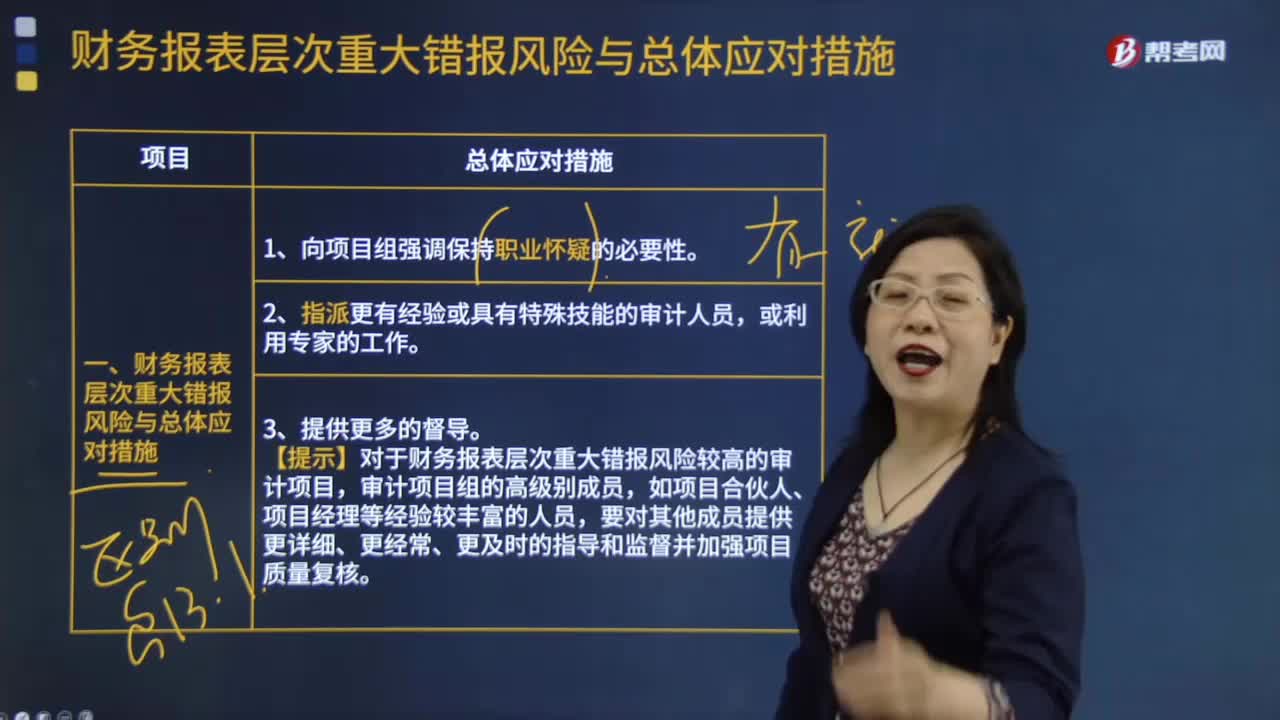

財務報表層次重大錯報風險與總體應對措施大概有哪些?:財務報表層次重大錯報風險與總體應對措施大概有哪些?1.向項目組強調保持職業(yè)懷疑的必要性。2.指派更有經驗或具有特殊技能的審計人員,或利用專家的工作。3.提供更多的督導。4.在選擇擬實施的進一步審計程序時融入更多的不可預見的因素。如:賬戶余額,時間,方法,地點5.對擬實施審計程序的性質、時間安排和范圍作出總體修改

01:25

01:25

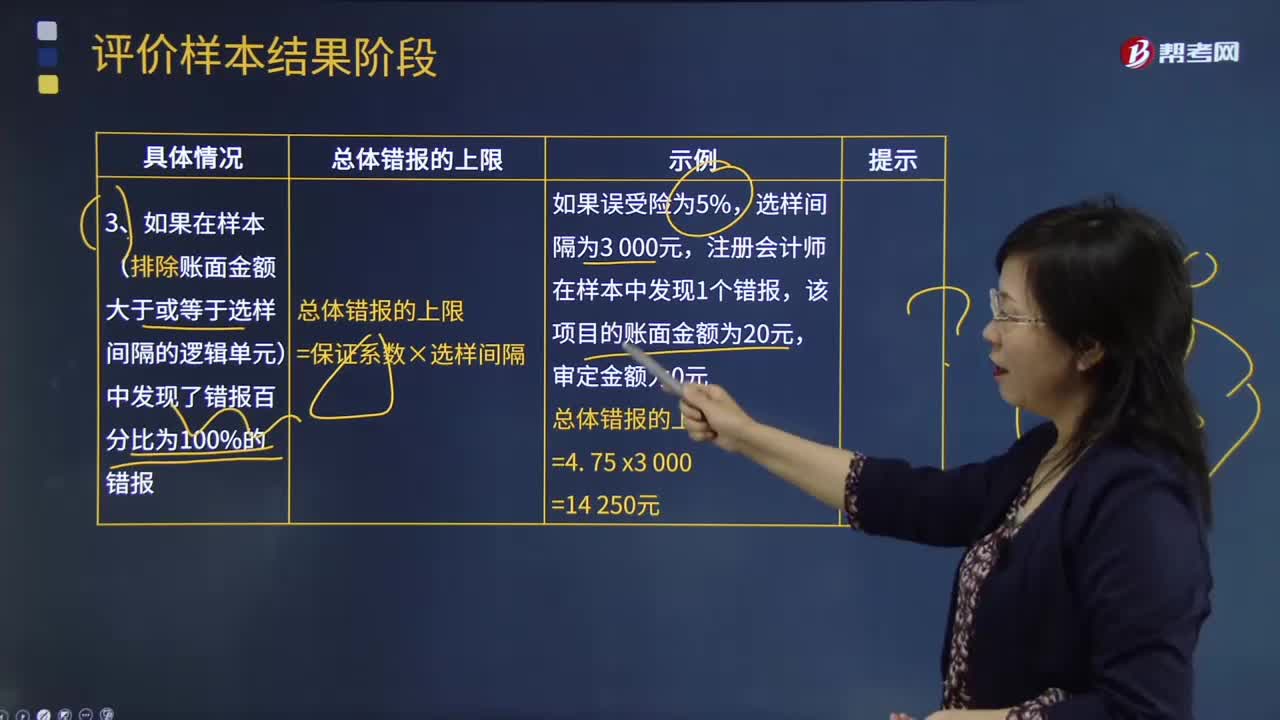

如果在樣本(排除賬面金額大于或等于選樣間隔的邏輯單元)中發(fā)現了錯報百分比為100%的錯報時,怎樣計算總體錯報的上限?:如果在樣本(排除賬面金額大于或等于選樣間隔的邏輯單元)中發(fā)現了錯報百分比為100%的錯報時,怎樣計算總體錯報的上限?錯報是指某一財務報表項目的金額、分類、列報或披露,與按照適用的財務報告編制基礎應當列示的金額、分類、列報或披露之間存在的差異;需要對金額、分類、列報或披露作出的必要調整。錯報可能是由于錯誤或舞弊導致的。

04:36

04:36

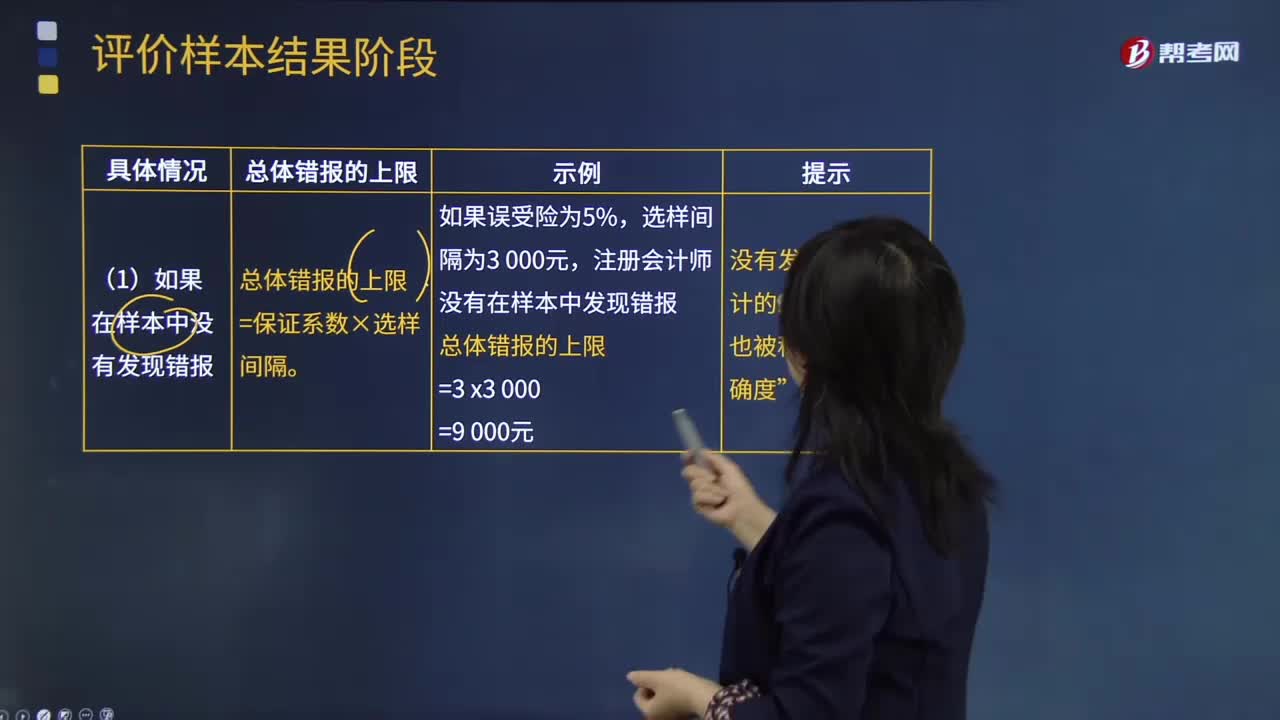

如果在賬面金額大于或等于選樣間隔的邏輯單元中發(fā)現了錯報,無論該錯報的百分比是否為100%時,怎樣計算總體錯報上線?:如果在賬面金額大于或等于選樣間隔的邏輯單元中發(fā)現了錯報,怎樣計算總體錯報上線?如果在賬面金額大于或等于選樣間隔的邏輯單元中發(fā)現了錯報,無論該錯報的百分比是否為100%:總體錯報的上限=事實錯報+基本精確度。選樣間隔為3 000元,選樣間隔為3 000無。注冊會計師在樣本中發(fā)現1個錯報,該項目的賬面金額為5 000元。審定金額為0元總體錯報的上限【提示】注冊會計師還要將計算出來的總體錯報上限

10:47

10:47

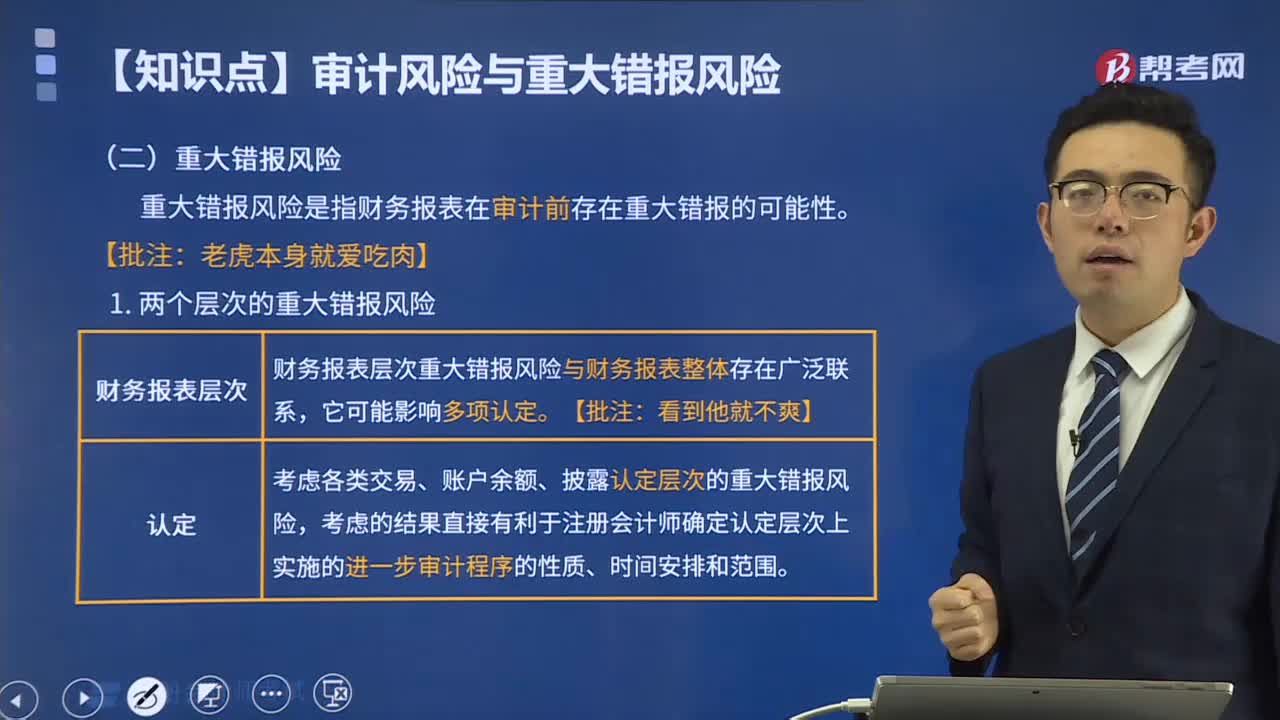

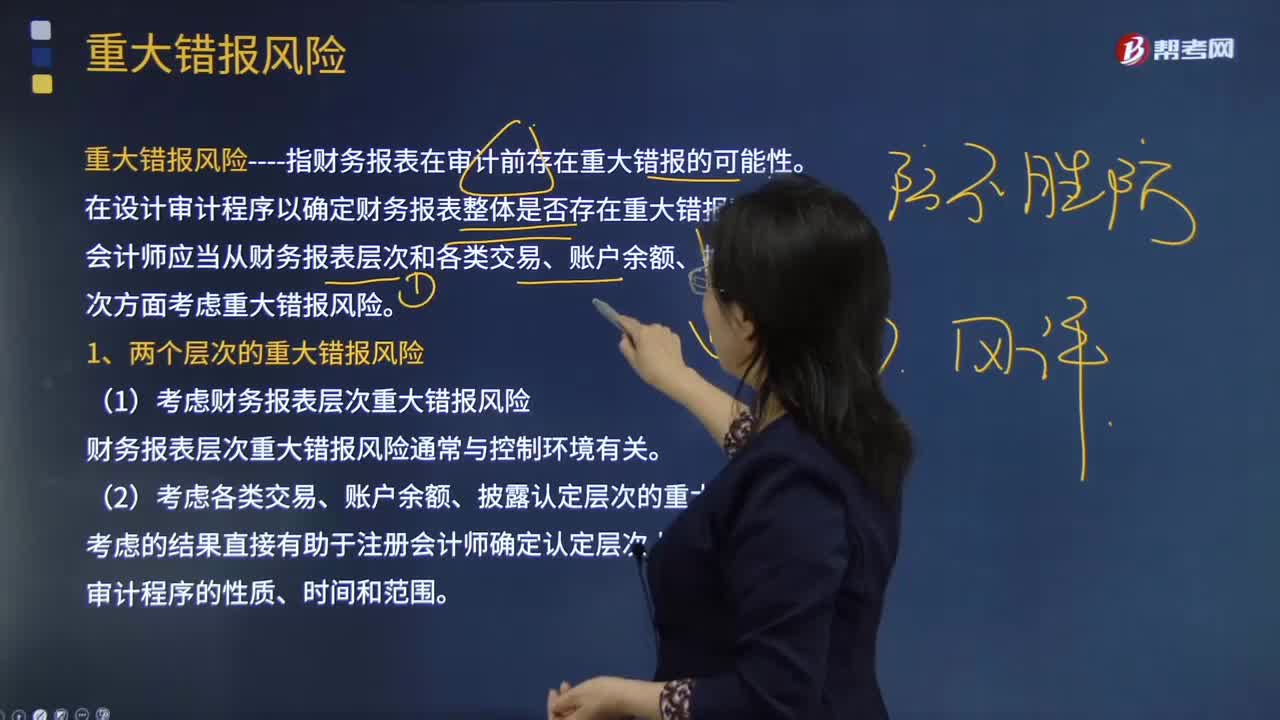

重大錯報風險的具體內容是什么?:(1)考慮財務報表層次重大錯報風險。財務報表層次重大錯報風險通常與控制環(huán)境有關,認定層次的重大錯報風險又可以進一步細分為固有風險和控制風險。A.財務報表層次和認定層次的重大錯報風險可以細分為固有風險和控制風險,注冊會計師為將審計風險降至可接受的低水平而實施程序后沒有發(fā)現這種錯報的風險B.重大錯報風險包括財務報表層次和各類交易、賬戶余額以及列報和披露認定層次的重大錯報風險

01:01

01:01

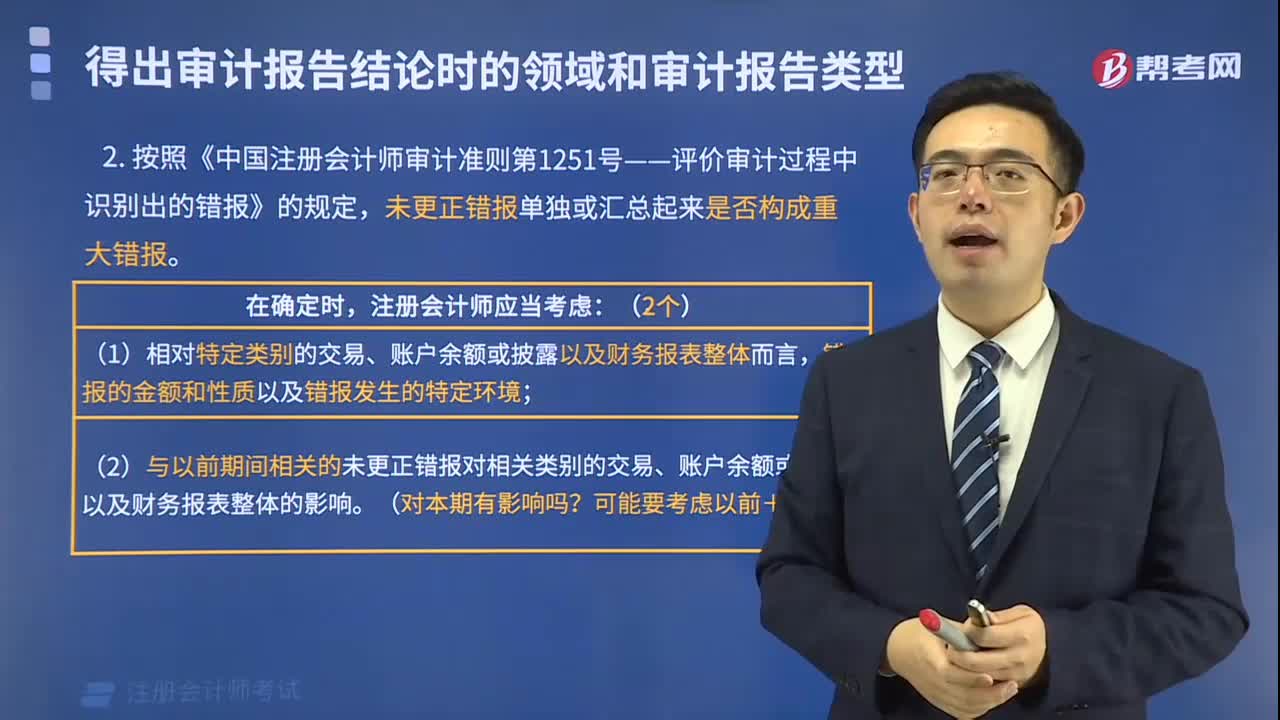

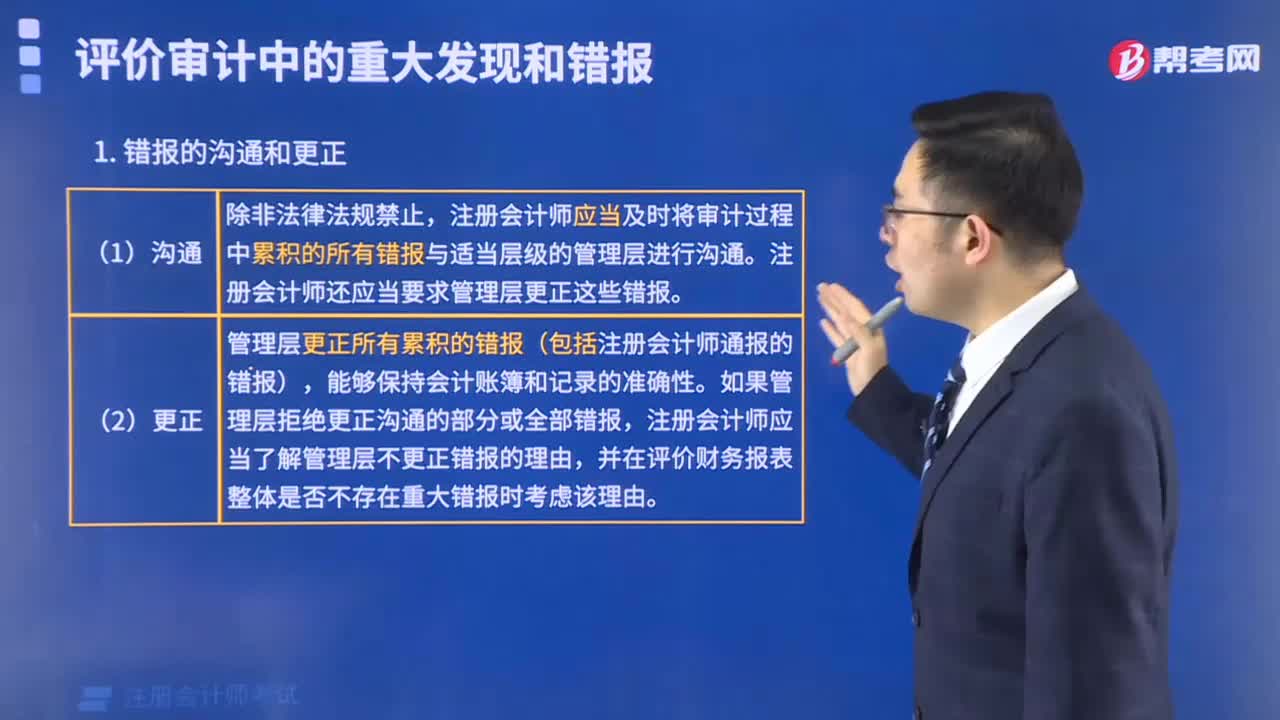

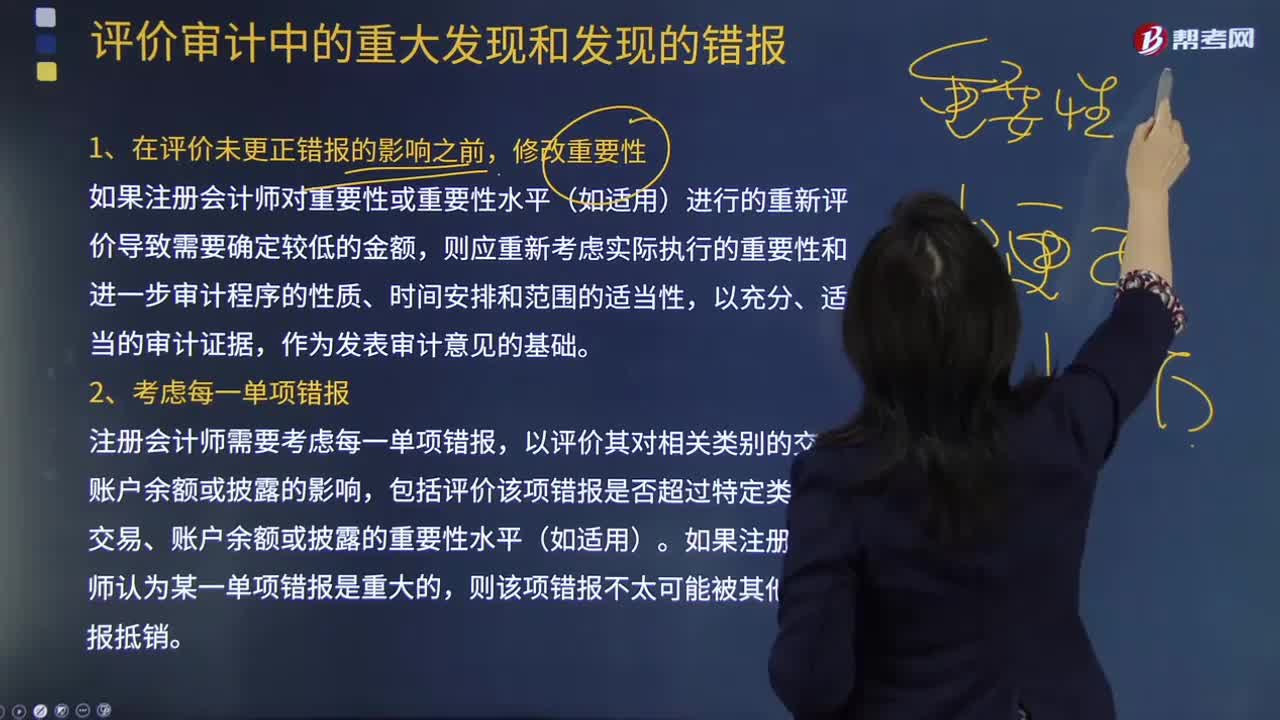

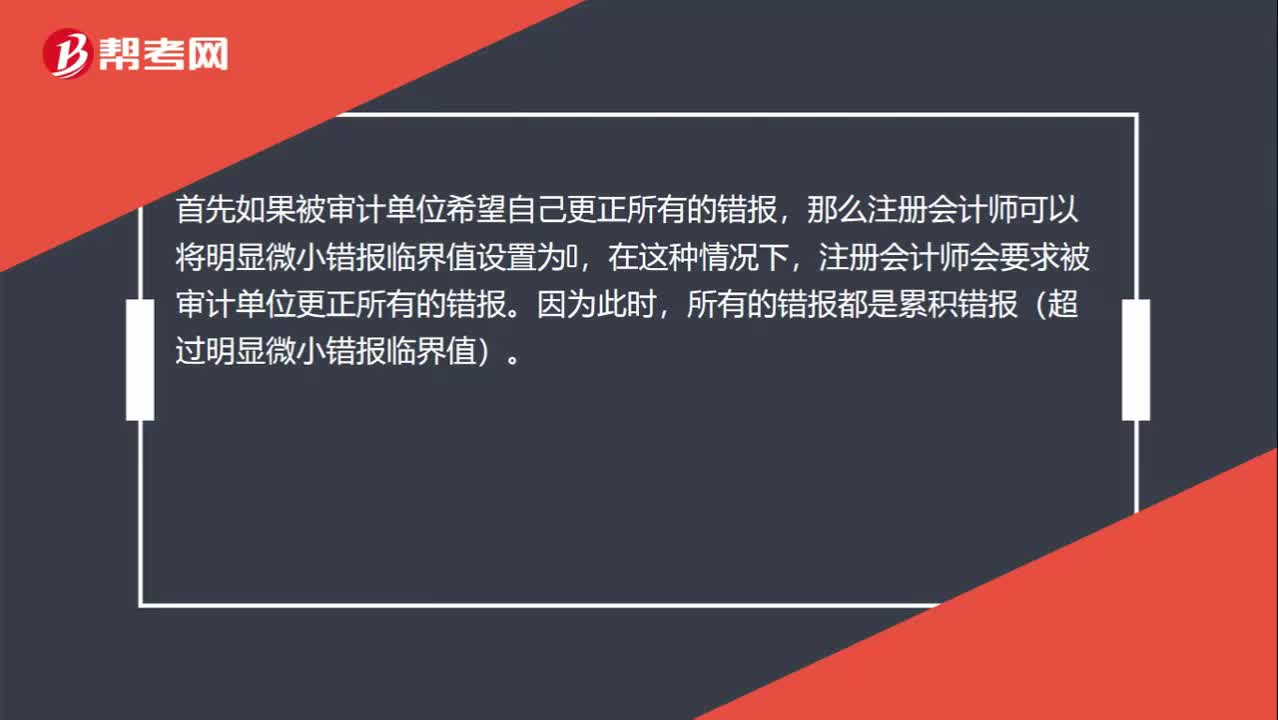

為什么注冊會計師更正所有錯報或者所有識別出的錯報不對?:為什么注冊會計師更正所有錯報或者所有識別出的錯報不對?首先如果被審計單位希望自己更正所有的錯報,那么注冊會計師可以將明顯微小錯報臨界值設置為0,注冊會計師會要求被審計單位更正所有的錯報。所有的錯報都是累積錯報(超過明顯微小錯報臨界值)。而在通常的情況下,注冊會計師只會要求被審計單位更正所有累積的錯報,而并不是所有識別出的錯報。其實我們可以理解為,無論明顯微小錯報臨界值設置為多少。

00:32

00:32

重大錯報風險為什么可以降低?:重大錯報風險為什么可以降低?重大錯報風險本身是客觀存在的,并不能降低,可以降低的是注冊會計師評估的重大錯報風險,降低的只是評估結果,因為注冊會計師的審計證據是不斷獲取的,新的證據可能表明之前評估的重大錯報風險不正確,此時評估的重大錯報風險就可能降低。

00:36

00:36

為什么重大錯報風險獨立于注冊會計師審計而存在?:為什么重大錯報風險獨立于注冊會計師審計而存在?重大錯報風險,是指財務報表在審計前存在重大錯報的可能性,重大錯報風險是客觀存在的,不管財務報表是否經過審計,財務報表都存在重大錯報的可能性,即獨立于財務報表審計而存在的,同時被審計單位的風險越高,則財務報表存在重大錯報的可能性就越大。

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日