下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:50

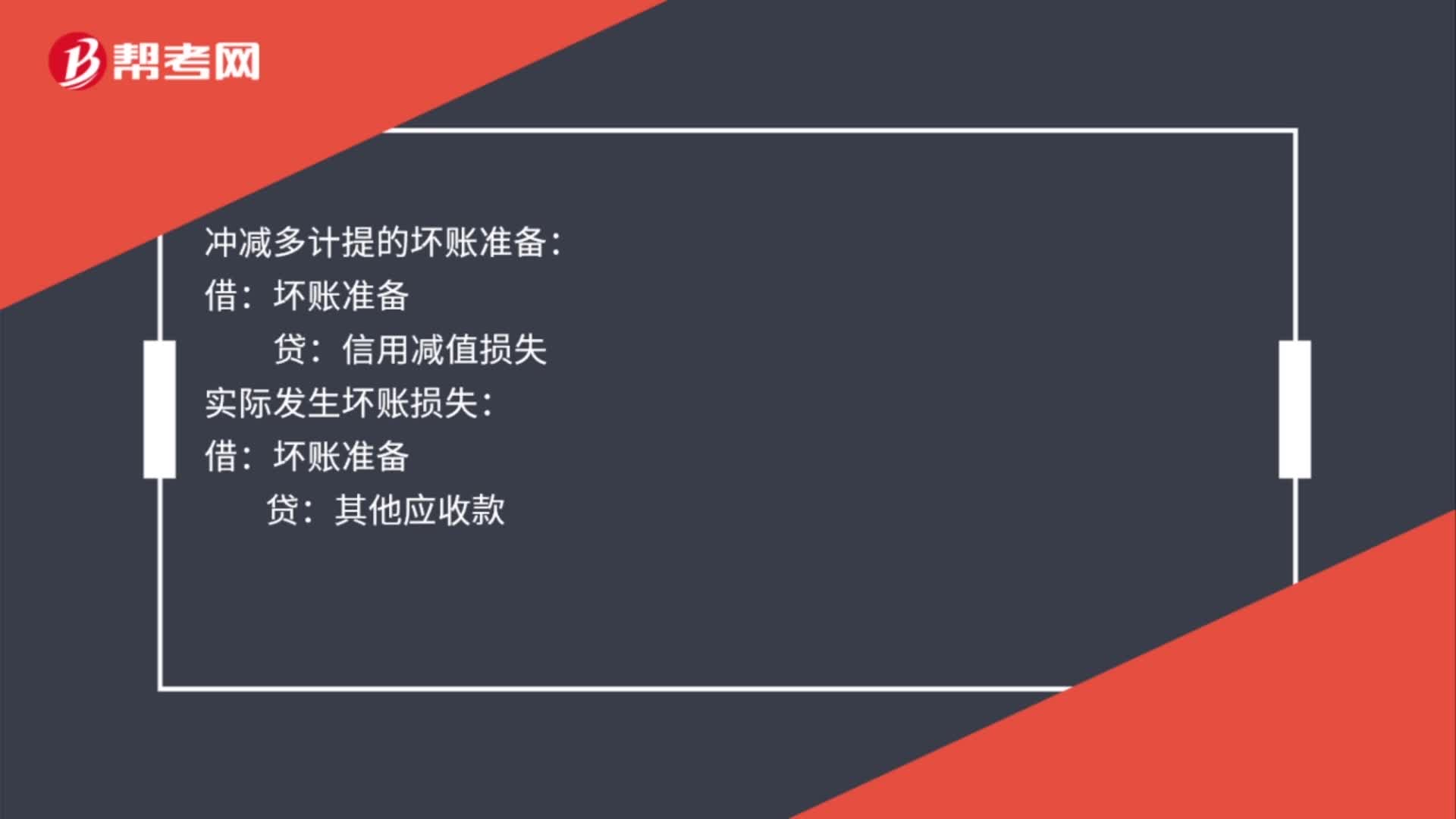

00:50其他應(yīng)收款計提壞賬準備的賬務(wù)處理是什么?:其他應(yīng)收款計提壞賬準備的賬務(wù)處理:計提壞賬準備:沖減多計提的壞賬準備:信用減值損失:實際發(fā)生壞賬損失:已確認并轉(zhuǎn)銷的又重新收回壞賬準備借銀行存款貸其他應(yīng)收款

00:48

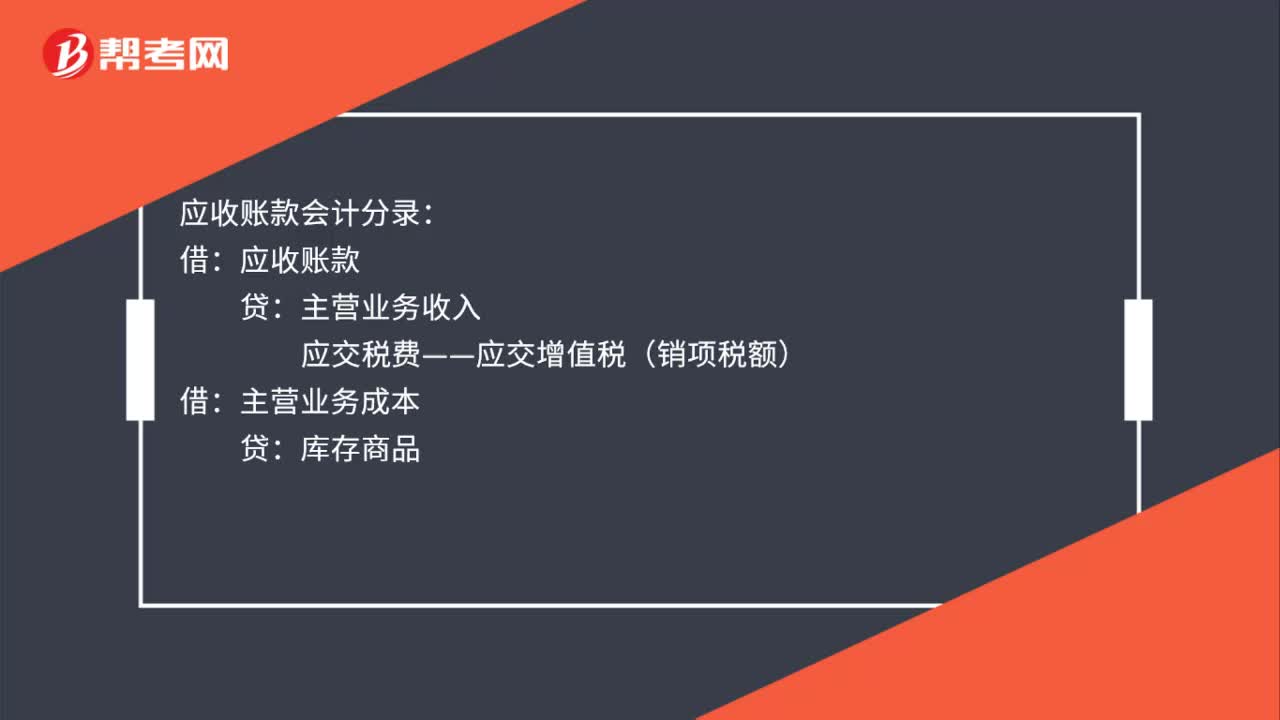

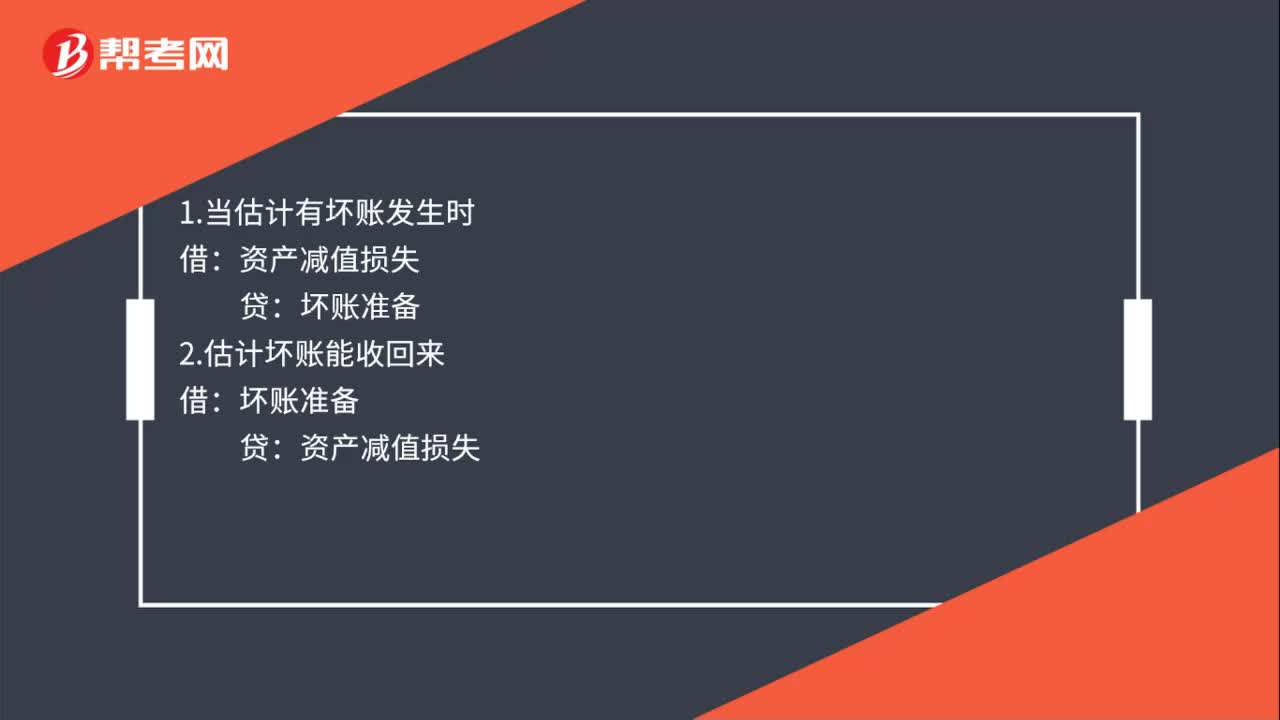

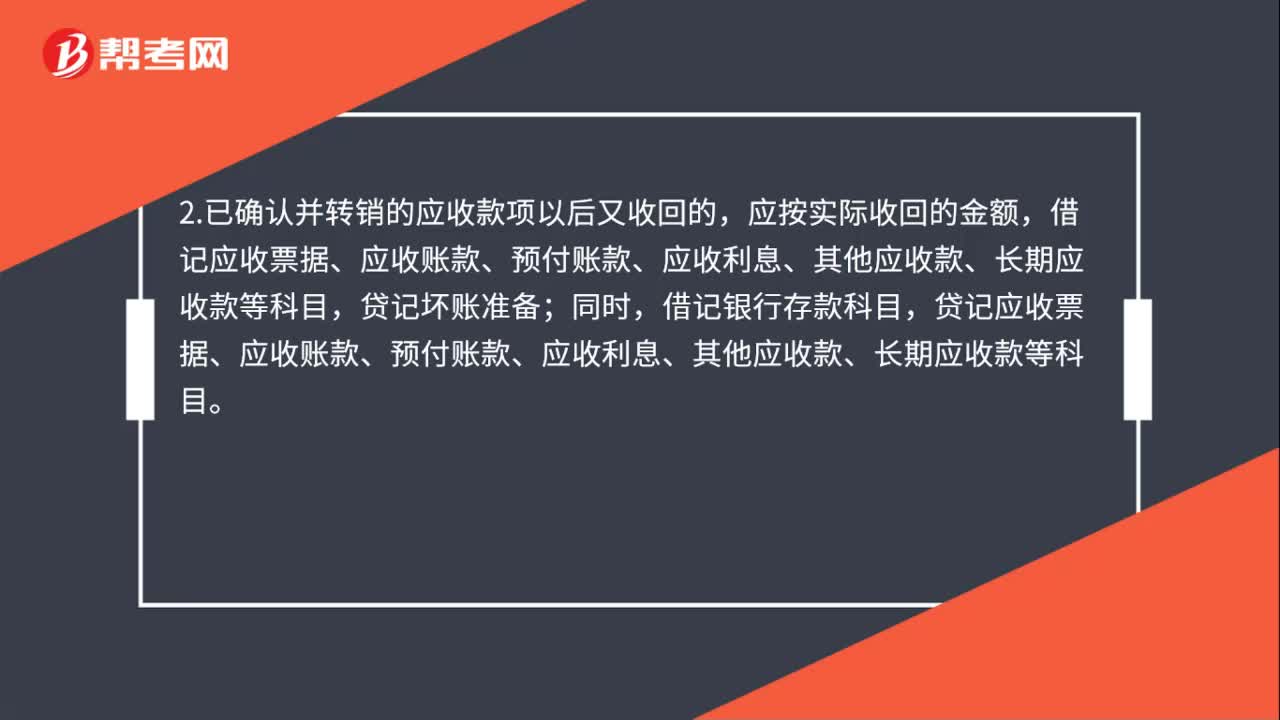

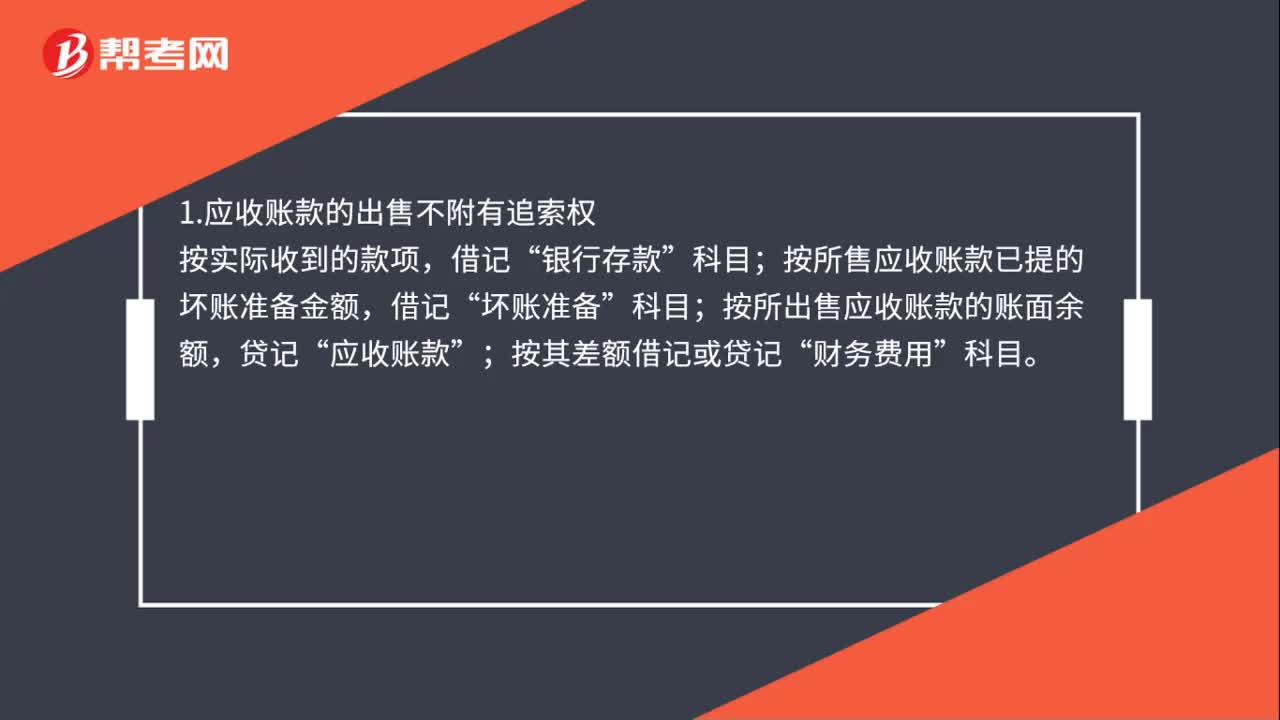

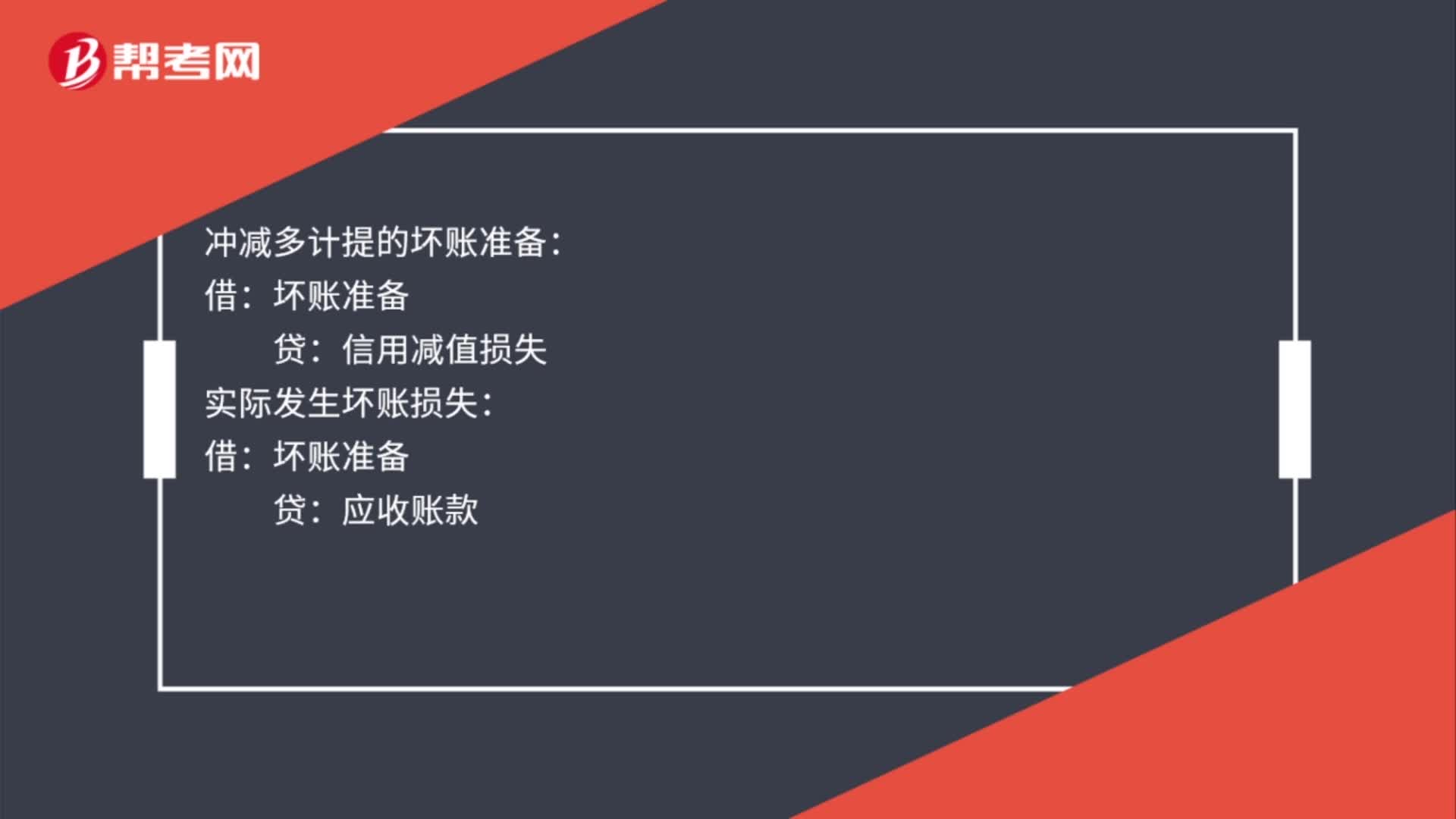

00:48計提應(yīng)收賬款壞賬準備的賬務(wù)處理怎么做?:計提應(yīng)收賬款壞賬準備的賬務(wù)處理怎么做?計提應(yīng)收賬款壞賬準備的賬務(wù)處理:沖減多計提的壞賬準備:信用減值損失:實際發(fā)生壞賬損失:應(yīng)收賬款:已確認并轉(zhuǎn)銷的應(yīng)收款又重新收回應(yīng)收賬款貸壞賬準備借銀行存款貸應(yīng)收賬款

00:28

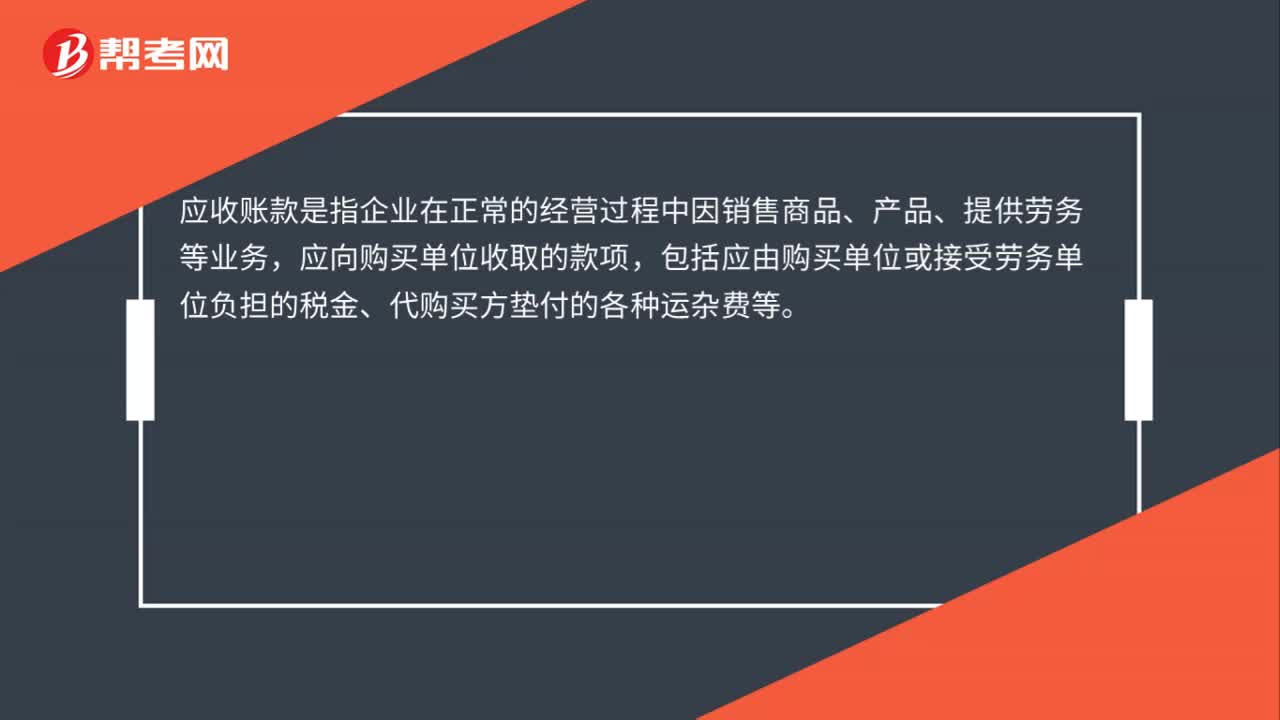

00:28應(yīng)收賬款是什么?:應(yīng)收賬款是什么?應(yīng)收賬款是指企業(yè)在正常的經(jīng)營過程中因銷售商品、產(chǎn)品、提供勞務(wù)等業(yè)務(wù),應(yīng)向購買單位收取的款項,包括應(yīng)由購買單位或接受勞務(wù)單位負擔(dān)的稅金、代購買方墊付的各種運雜費等。

01:07

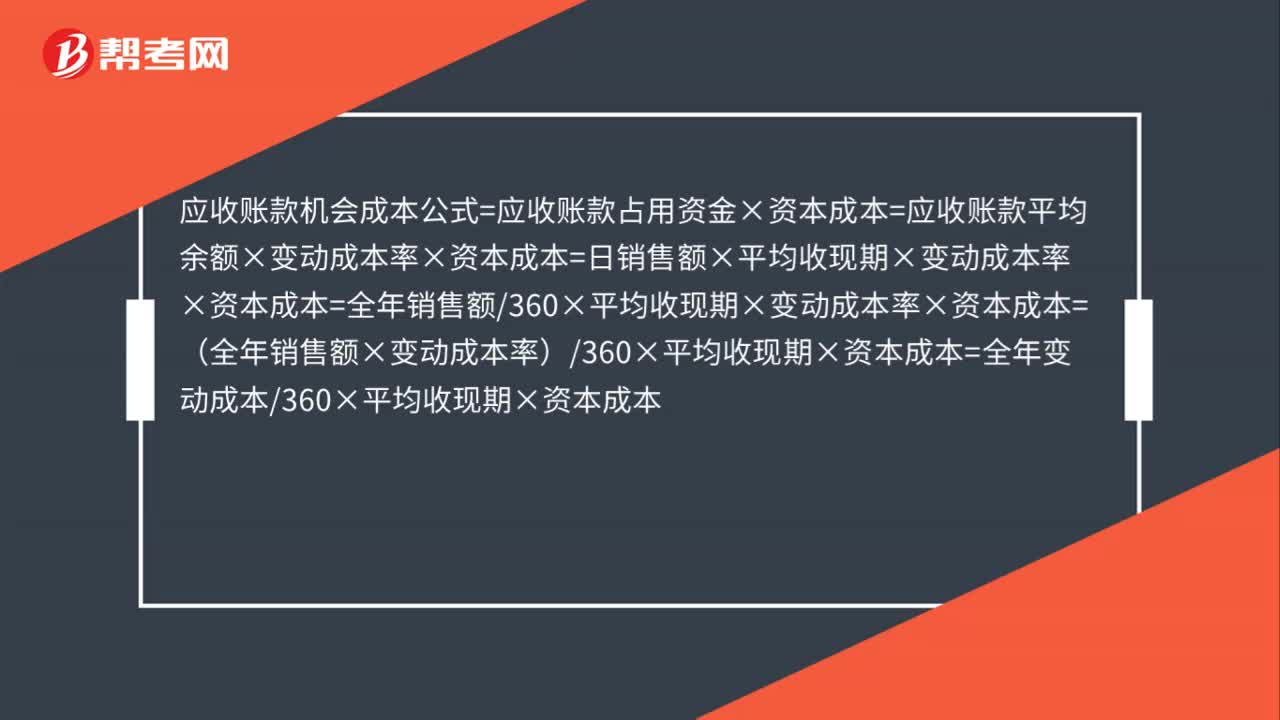

01:07應(yīng)收賬款機會成本的公式是什么?:應(yīng)收賬款機會成本公式=應(yīng)收賬款苦用資金×資本成本=應(yīng)收賬款平均余額×變動成本率×資本成本=日銷售額×平均收現(xiàn)期×變動成本率×資本成本=全年銷售額360×平均收現(xiàn)期×變動成本率×資本成本=(全年銷售額×變動成本率)360×平均收現(xiàn)期×資本成本=全年變動成本360×平均收現(xiàn)期×資本成本

00:19

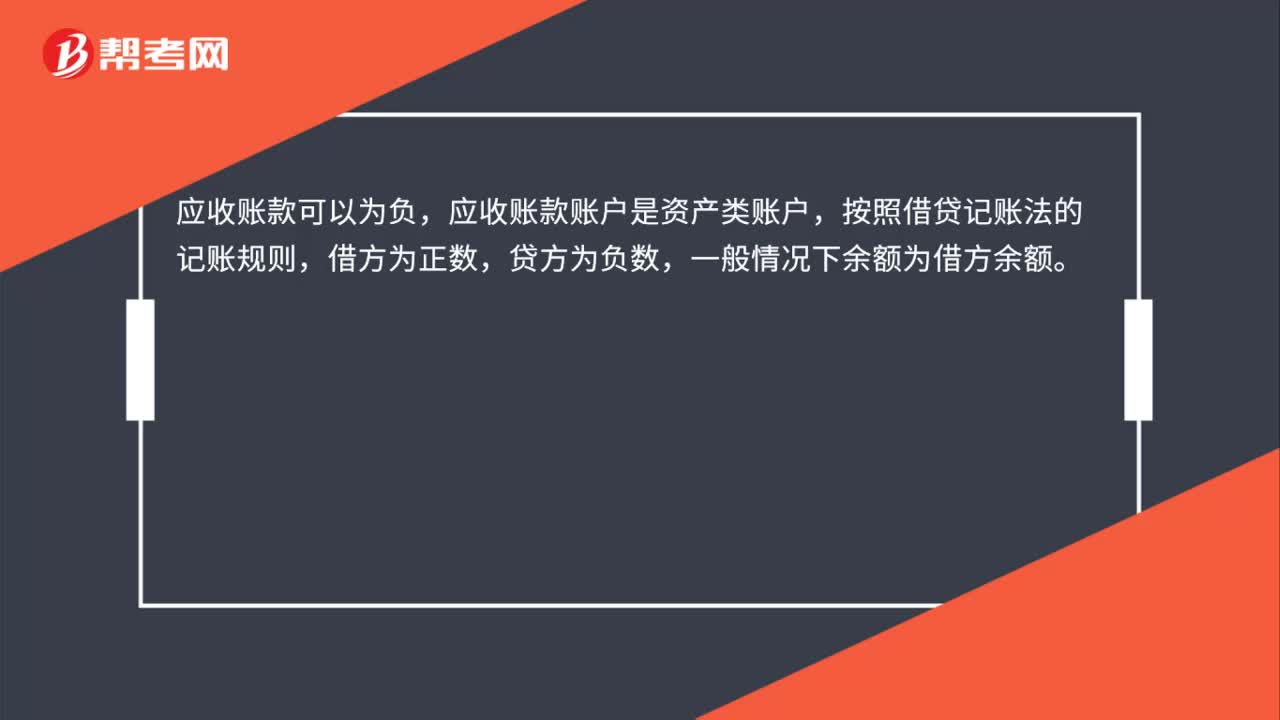

00:19應(yīng)收賬款可以為負嗎?:應(yīng)收賬款可以為負,應(yīng)收賬款賬戶是資產(chǎn)類賬戶,按照借貸記賬法的記賬規(guī)則,借方為正數(shù),貸方為負數(shù),一般情況下余額為借方余額。

00:27

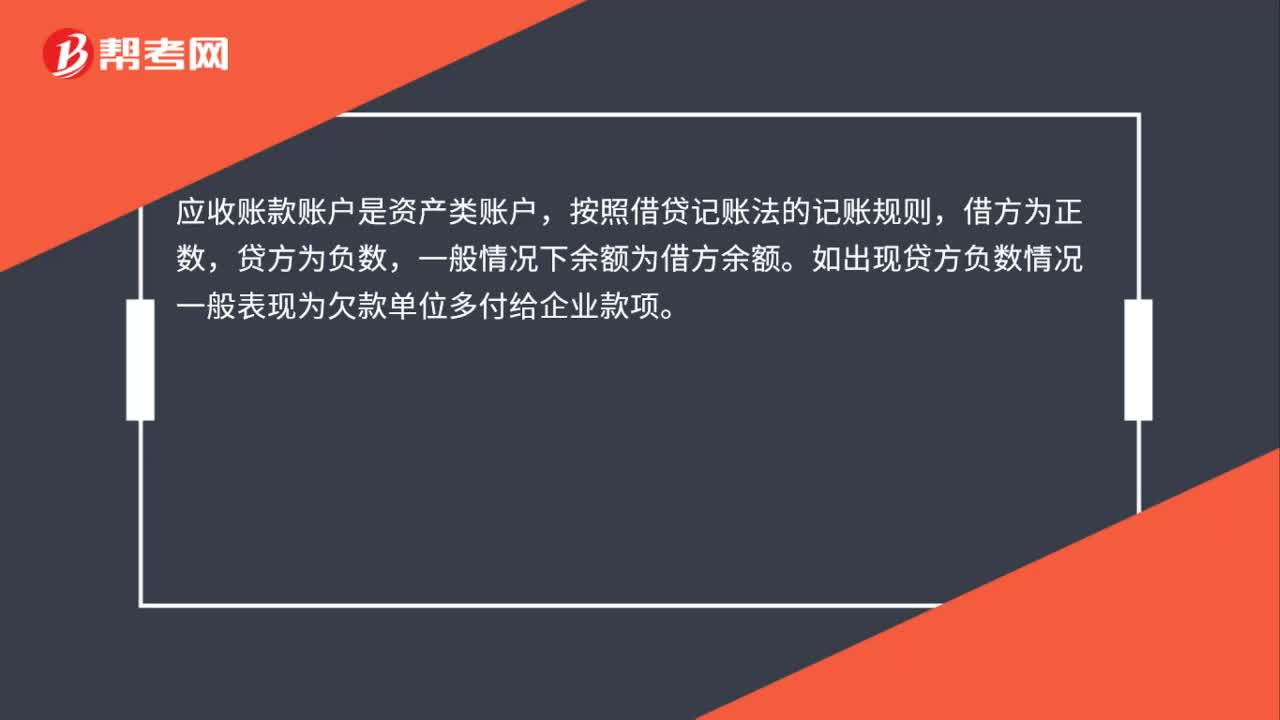

00:27銷售企業(yè)應(yīng)收賬款為負數(shù)是什么意思?:銷售企業(yè)應(yīng)收賬款為負數(shù)是什么意思?應(yīng)收賬款賬戶是資產(chǎn)類賬戶,按照借貸記賬法的記賬規(guī)則,借方為正數(shù),貸方為負數(shù),一般情況下余額為借方余額。如出現(xiàn)貸方負數(shù)情況一般表現(xiàn)為欠款單位多付給企業(yè)款項。

04:02

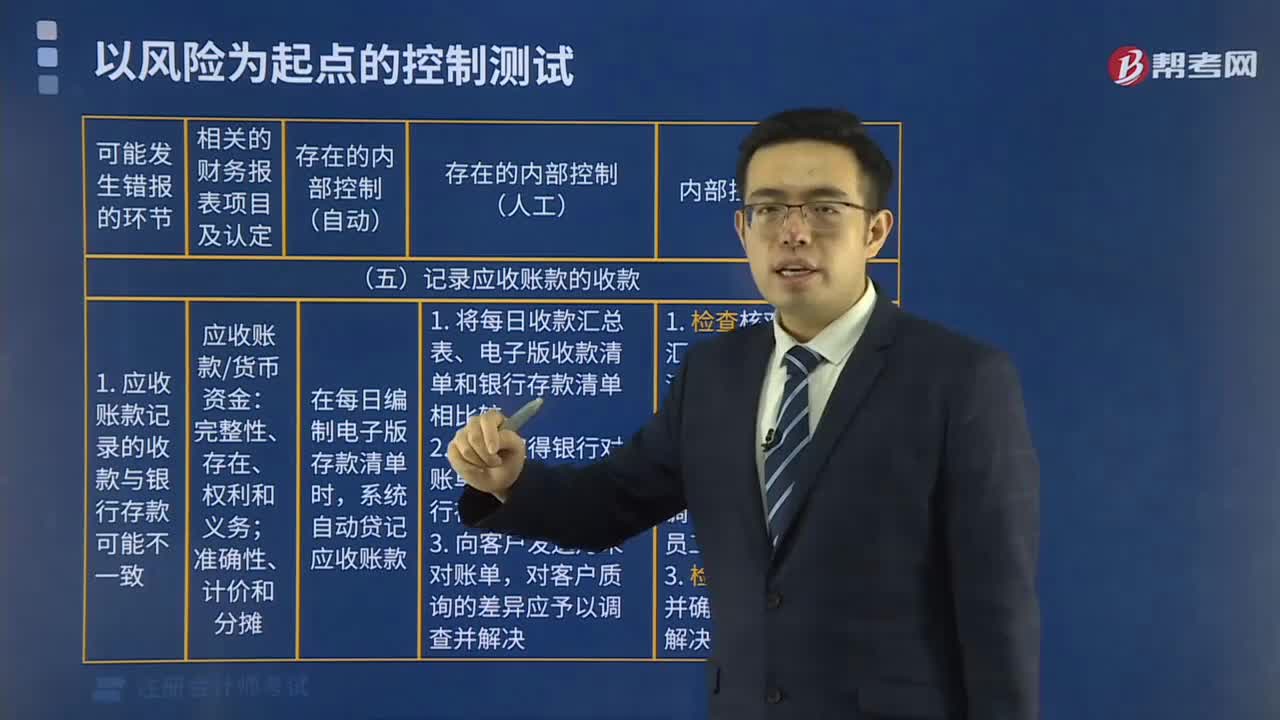

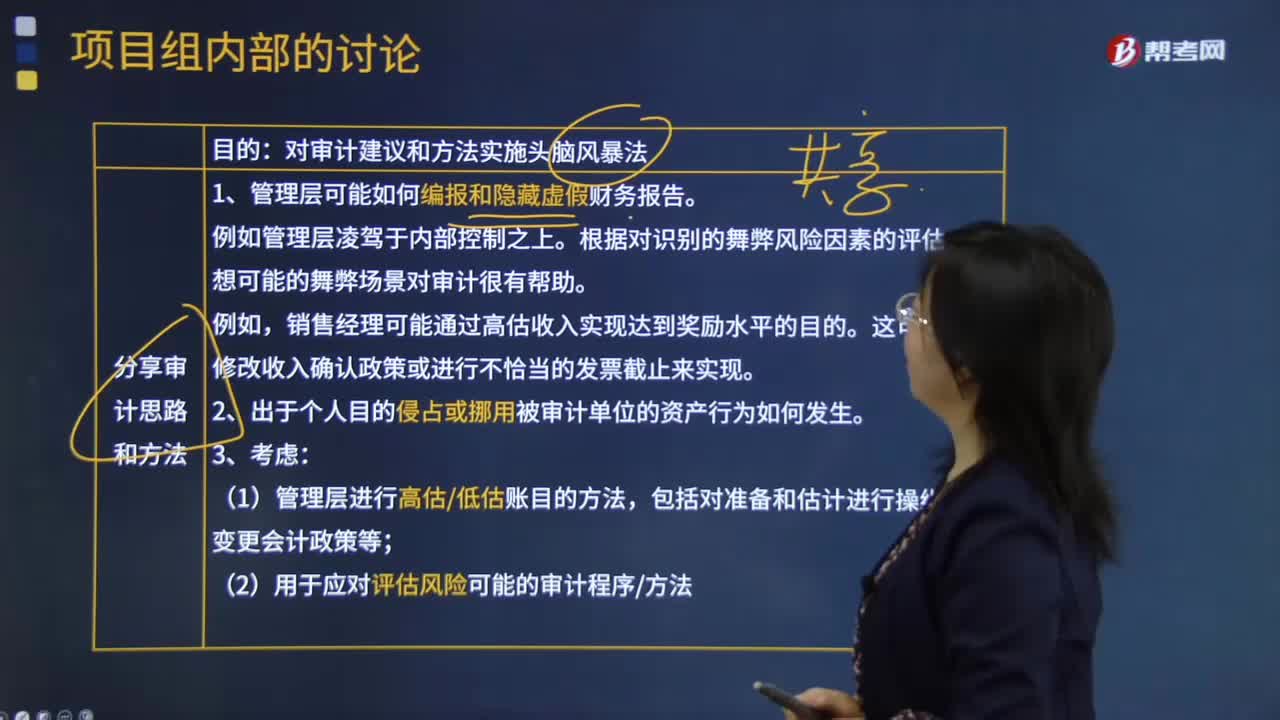

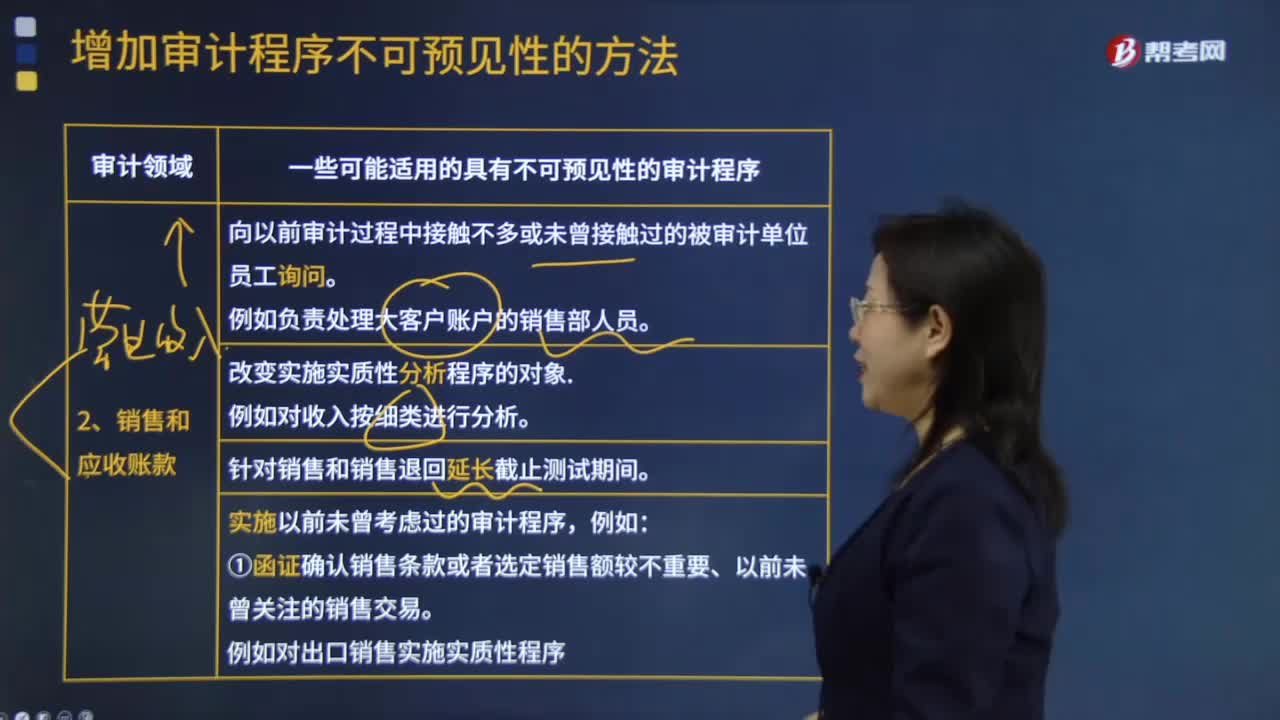

04:02哪些是銷售和應(yīng)收賬款的不可預(yù)見性的審計程序?:哪些是銷售和應(yīng)收賬款的不可預(yù)見性的審計程序?1.向以前審計過程中接觸不多或未曾接觸過的被審計單位員工詢問。例如負責(zé)處理大客戶賬戶的銷售部人員。4.實施以前未曾考慮過的審計程序,①函證確認銷售條款或者選定銷售額較不重要、以前未曾關(guān)注的銷售交易。例如對出口銷售實施實質(zhì)性程序。例如使用計算機輔助審計技術(shù)審閱銷售及客戶賬戶。③測試以前未曾函證過的賬戶余額。或者余額低于以前設(shè)定的重要性水平的賬戶。

00:41

00:41應(yīng)收賬款的機會成本為什么是應(yīng)收賬款占用資金應(yīng)計利息?:應(yīng)收賬款的機會成本為什么是應(yīng)收賬款占用資金應(yīng)計利息?機會成本是喪失的收益,應(yīng)收賬款是購買方占用的企業(yè)的資金,如果這部分資金沒有被占用,企業(yè)是可以投入使用繼續(xù)賺取收益的,正是因為被占用了,企業(yè)就喪失了本來可以賺取的收益,所以屬于機會成本,至于計算出來的指標叫做應(yīng)收賬款應(yīng)計利息,只是一個翻譯過來的名稱。

03:39

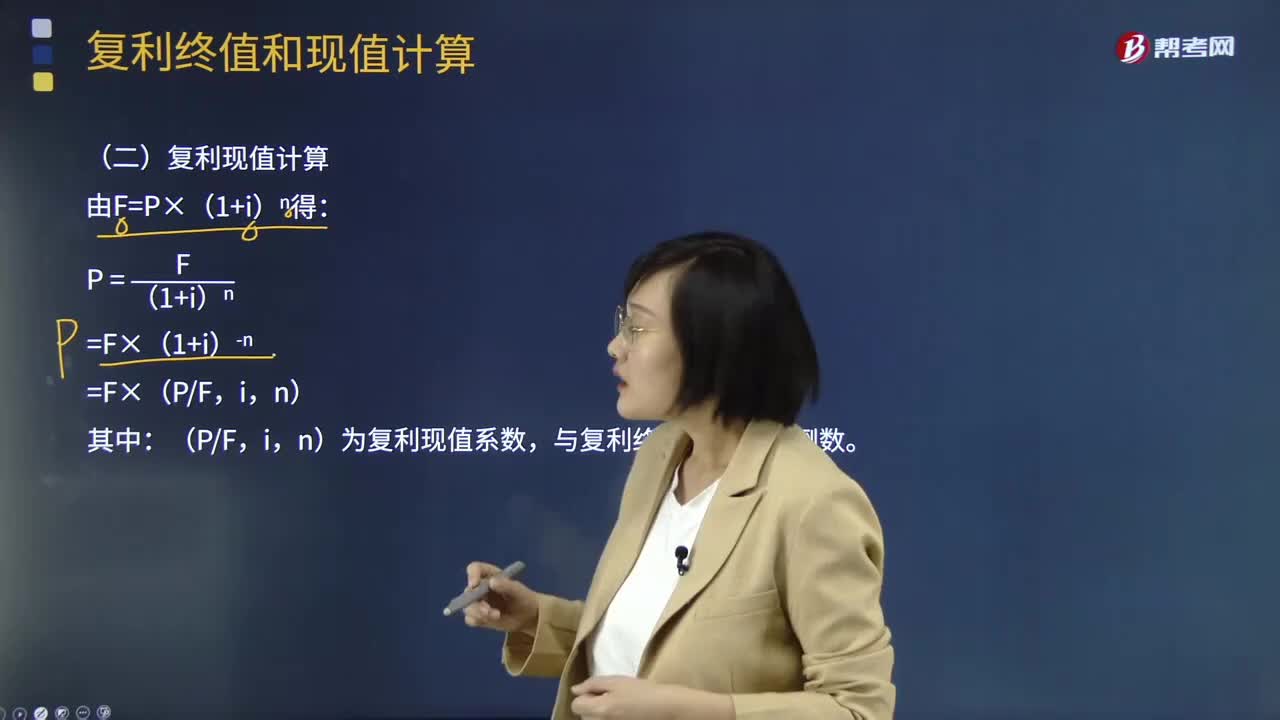

03:39帶你學(xué)習(xí)復(fù)利現(xiàn)值應(yīng)如何計算?:帶你學(xué)習(xí)復(fù)利現(xiàn)值應(yīng)如何計算?是指貨幣經(jīng)歷一定時間的投資和再投資所增加的價值。終值(Future。Value)是現(xiàn)在的一筆錢或一系列支付款項按給定的利息率計算所得到的在某個未來時間點的價值。現(xiàn)值(Present:Value)是未來的一筆錢或一系列支付款項按給定的利息率計算所得到的現(xiàn)在的價值,單利計息。各期利息相等,復(fù)利計息,既對本金計算利息。也對前期的利息計算利息:各期利息不同:

07:30

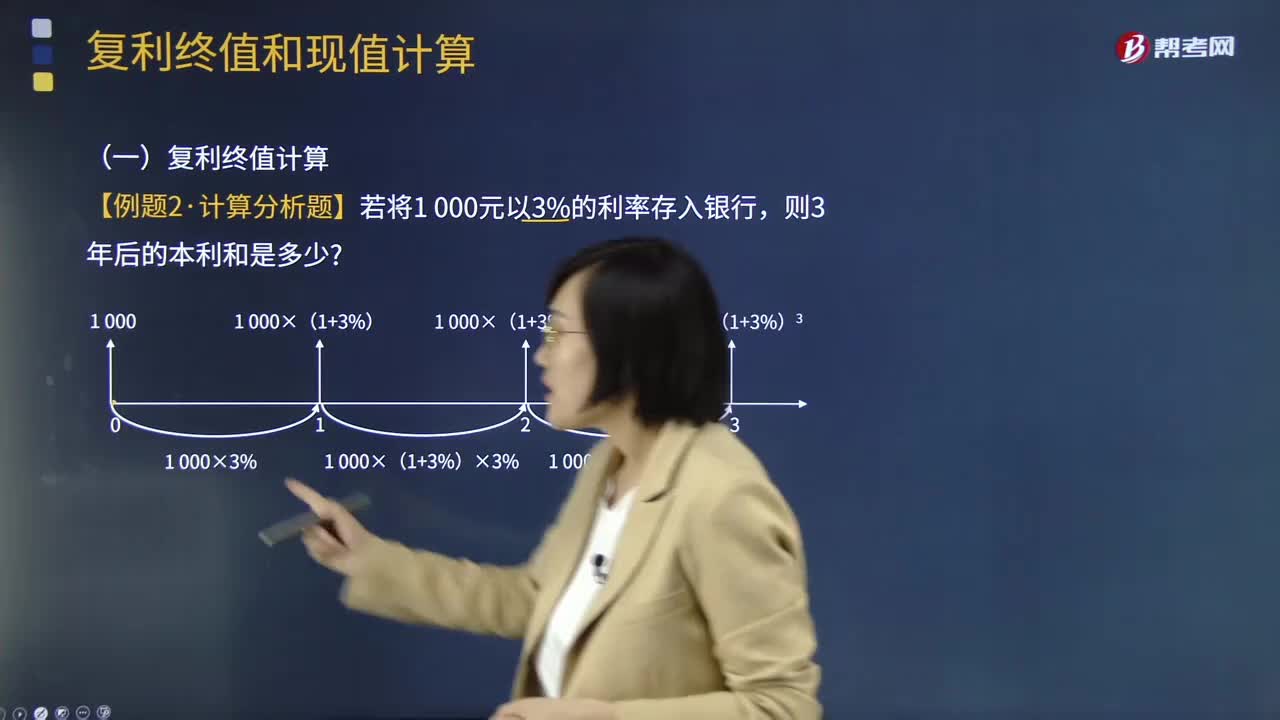

07:30帶你學(xué)習(xí)復(fù)利終值應(yīng)如何計算?:帶你學(xué)習(xí)復(fù)利終值應(yīng)如何計算?貨幣的時間價值,是指貨幣經(jīng)歷一定時間的投資和再投資所增加的價值。貨幣的時間價值不產(chǎn)生于生產(chǎn)與制造領(lǐng)域,終值(Future。Value)是現(xiàn)在的一筆錢或一系列支付款項按給定的利息率計算所得到的在某個未來時間點的價值。現(xiàn)值(Present:Value)是未來的一筆錢或一系列支付款項按給定的利息率計算所得到的現(xiàn)在的價值,單利計息。各期利息相等,復(fù)利計息,既對本金計算利息。

06:45

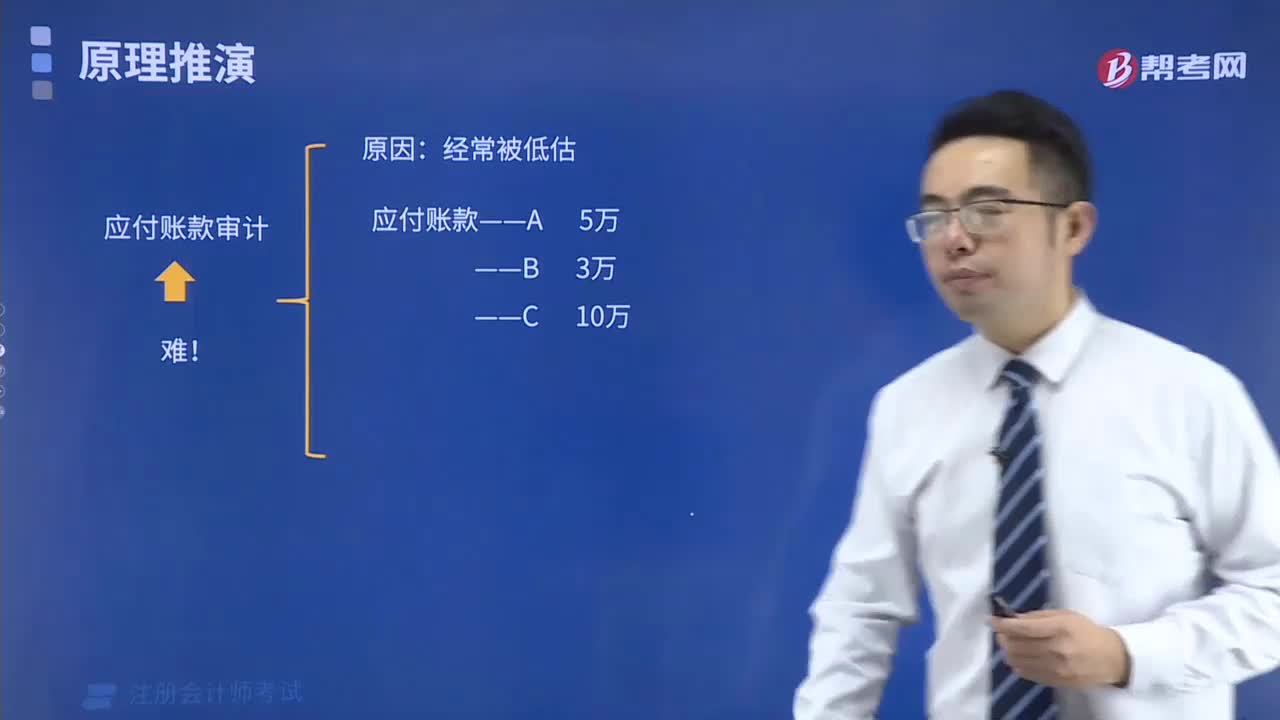

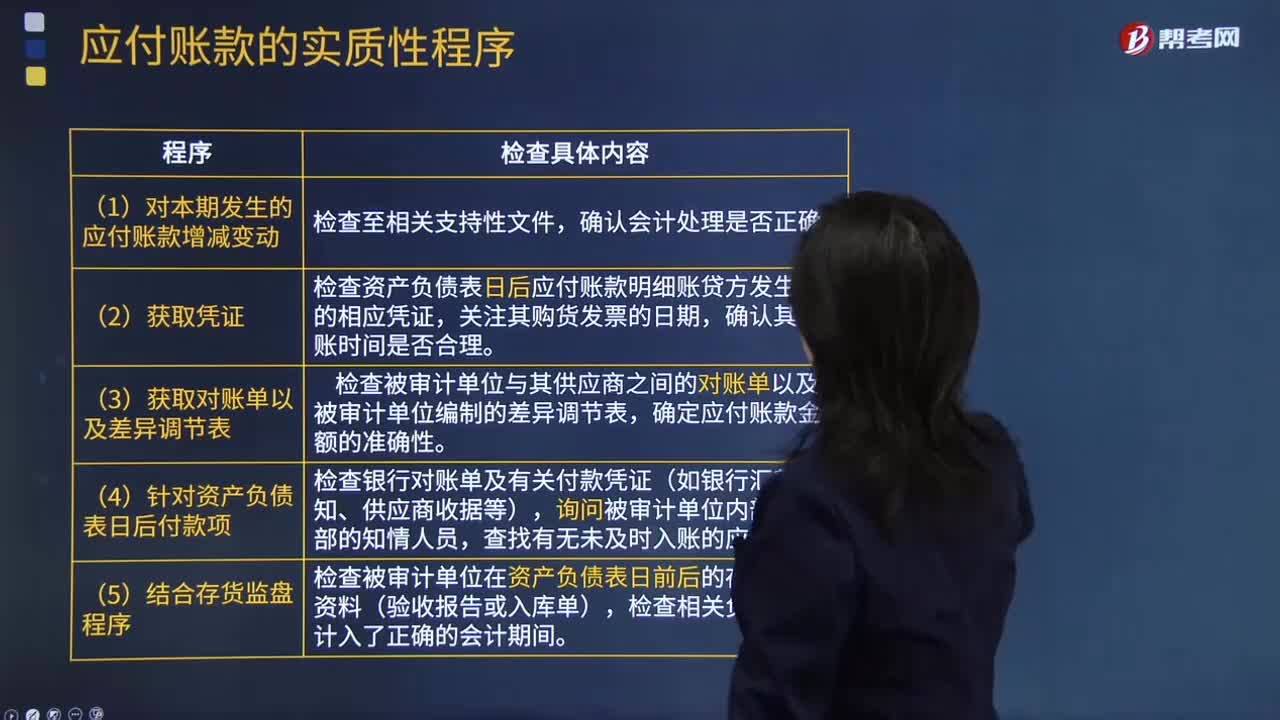

06:45怎樣檢查應(yīng)付賬款是否計入了正確的會計期間,是否存在未入賬的應(yīng)付賬款?:是否存在未入賬的應(yīng)付賬款?檢查應(yīng)付賬款是否計入了正確的會計期間,【提示】掌握如何查找未入賬負債的測試程序,注冊會計師應(yīng)檢查被審計單位有無故意漏記應(yīng)付賬款行為,檢查資產(chǎn)負債表日后應(yīng)付賬款明細賬貸方發(fā)生額的相應(yīng)憑證,檢查被審計單位在資產(chǎn)負債表日前后的存貨入庫資料(驗收報告或入庫單),檢查相關(guān)負債是否計入了正確的會計期間,檢查Q公司在資產(chǎn)負債表日是否存在有材料入庫憑證但未收到購貨發(fā)票的業(yè)務(wù)。

01:25

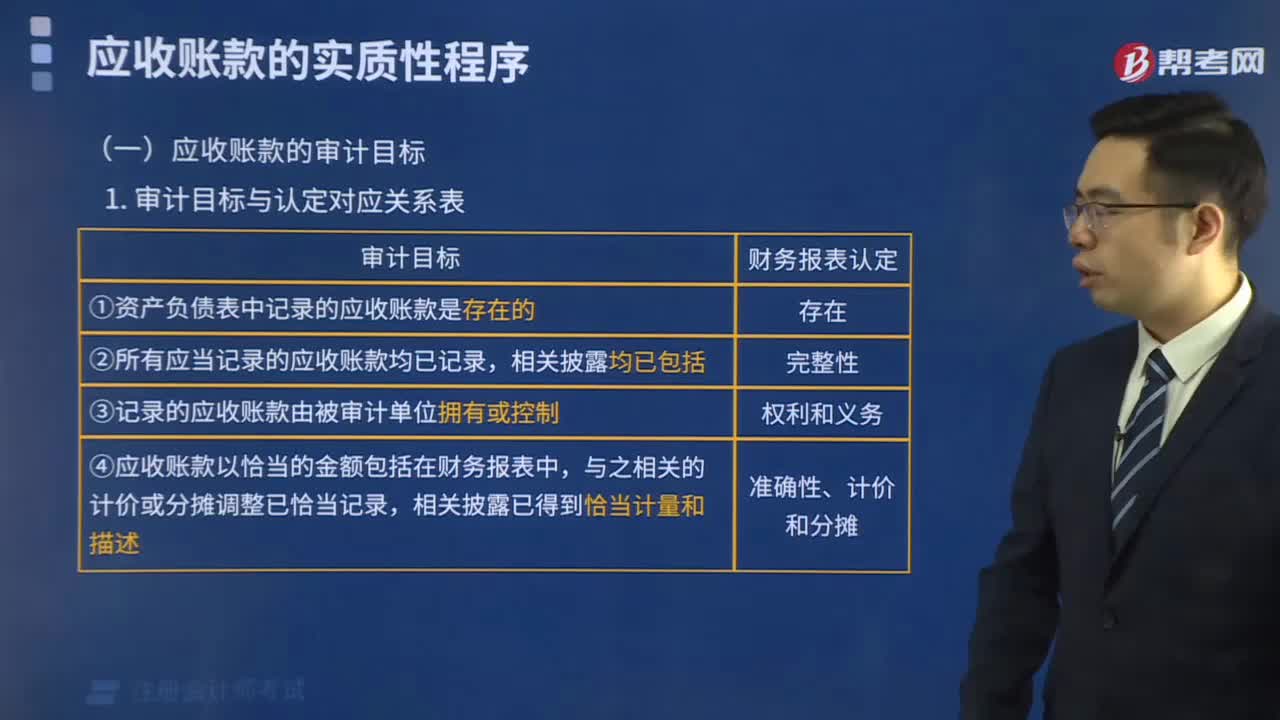

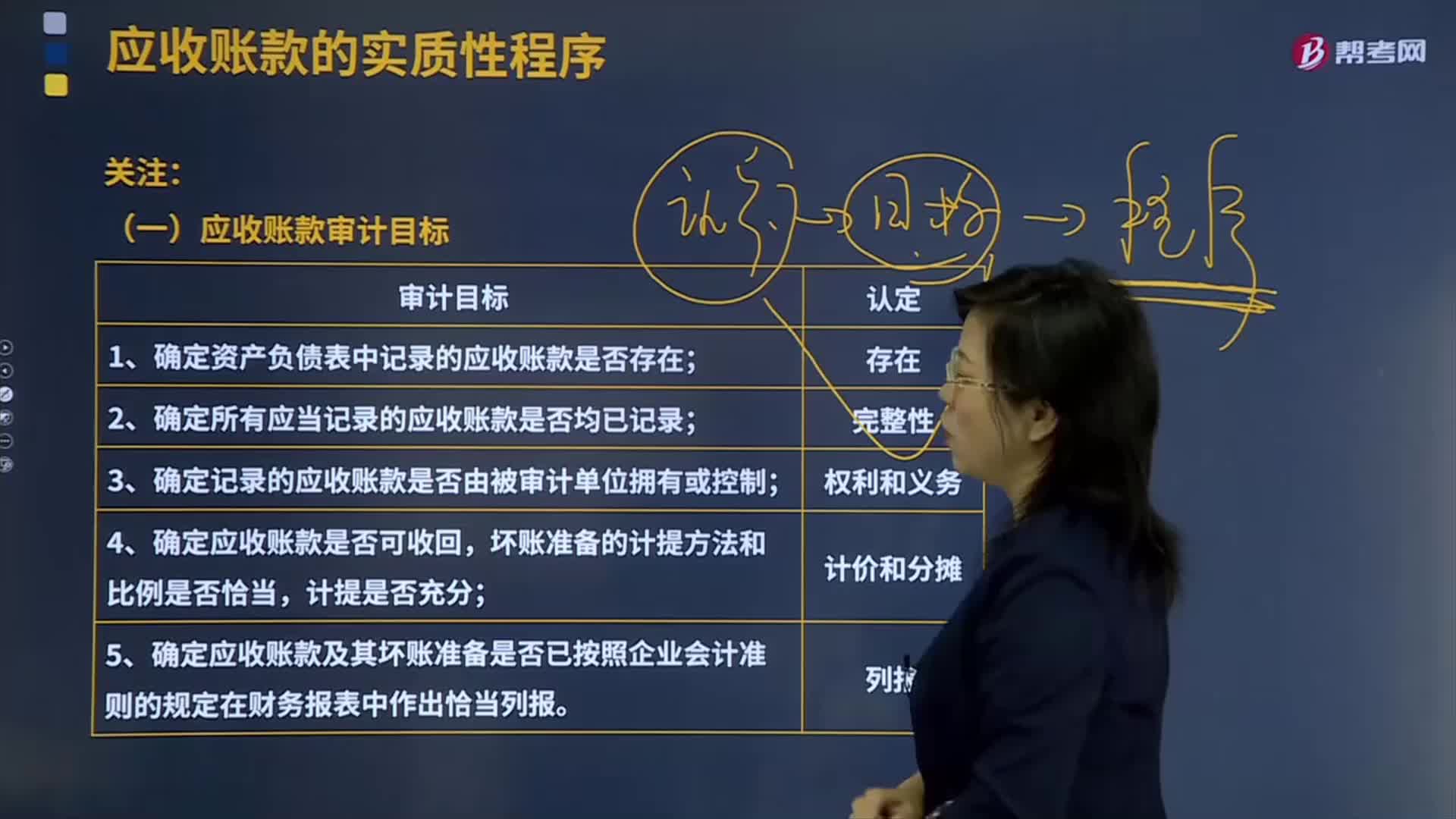

01:25應(yīng)收賬款的審計目標有哪些?:應(yīng)收賬款Receivables應(yīng)收賬款是指企業(yè)在正常的經(jīng)營過程中因銷售商品、產(chǎn)品、提供勞務(wù)等業(yè)務(wù),應(yīng)收賬款是伴隨企業(yè)的銷售行為發(fā)生而形成的一項債權(quán)。應(yīng)收賬款的確認與收入的確認密切相關(guān)。確認應(yīng)收賬款。應(yīng)收賬款表示企業(yè)在銷售過程中被購買單位所占用的資金。企業(yè)應(yīng)及時收回應(yīng)收賬款以彌補企業(yè)在生產(chǎn)經(jīng)營過程中的各種耗費,1.確定資產(chǎn)負債表中記錄的應(yīng)收賬款是否存在;2.確定所有應(yīng)當記錄的應(yīng)收賬款是否均已記錄;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日