下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:27

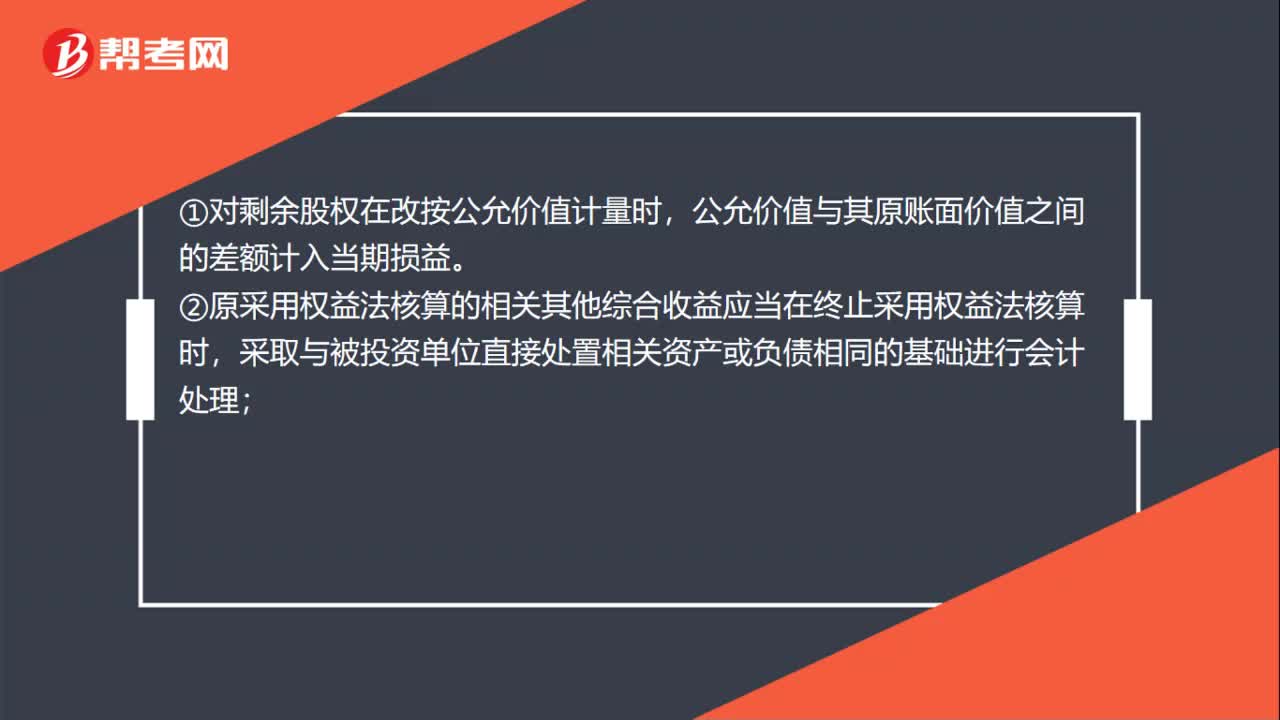

01:27權(quán)益法核算轉(zhuǎn)公允價值計(jì)量的準(zhǔn)則是什么?:權(quán)益法核算轉(zhuǎn)公允價值計(jì)量的準(zhǔn)則:投資企業(yè)原持有的被投資單位的股權(quán)對其具有共同控制或重大影響,應(yīng)改按金融工具確認(rèn)和計(jì)量準(zhǔn)則的規(guī)定對剩余股權(quán)進(jìn)行會計(jì)處理。①對剩余股權(quán)在改按公允價值計(jì)量時,公允價值與其原賬面價值之間的差額計(jì)入當(dāng)期損益。②原采用權(quán)益法核算的相關(guān)其他綜合收益應(yīng)當(dāng)在終止采用權(quán)益法核算時,采取與被投資單位直接處置相關(guān)資產(chǎn)或負(fù)債相同的基礎(chǔ)進(jìn)行會計(jì)處理;

09:03

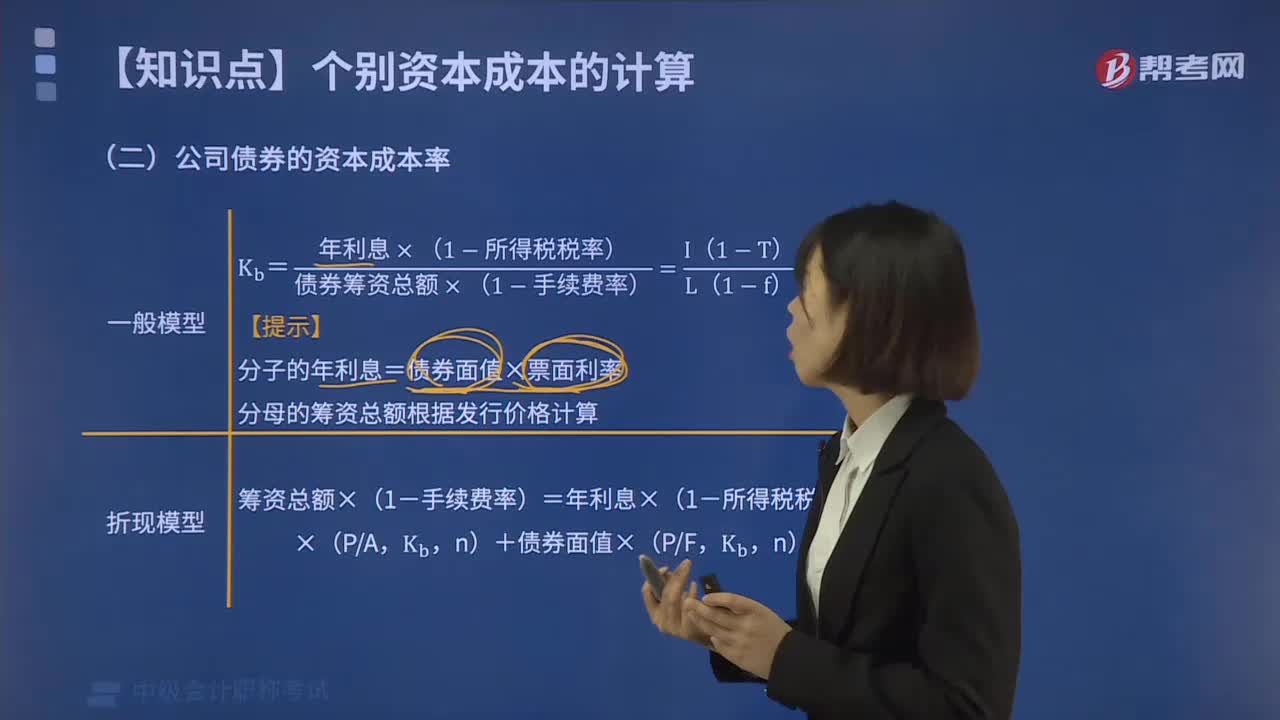

09:03個別資本成本計(jì)算中公司債券資本成本率的計(jì)算方法是什么?:個別資本成本計(jì)算中公司債券資本成本率的計(jì)算方法是什么?公司債券資本成本,包括債券利息和借款發(fā)行費(fèi)用。債券可以溢價發(fā)行,也可以折價發(fā)行,其資本成本率按一般模式計(jì)算為:債券資金成本率=(債券面值×票面利率)×(1-所得稅率)[債券的發(fā)行價格×(1-債券籌資費(fèi)率)]。資本成本率是指公司用資費(fèi)用與有效籌資額之間的比率,債務(wù)資本成本是指借款和發(fā)行債券的成本,包括借款或債券的利息和籌資費(fèi)用。

01:56

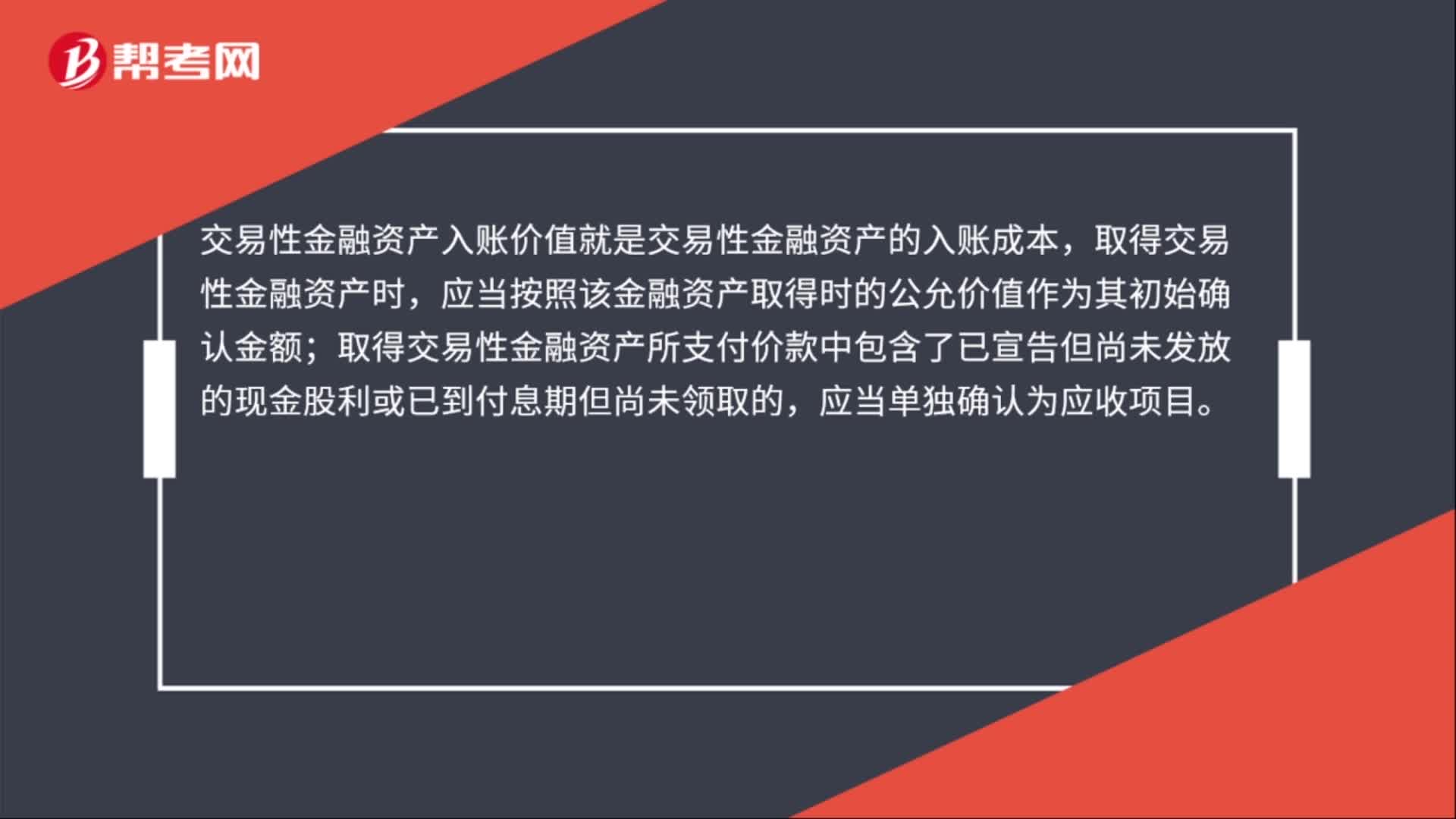

01:56入賬價值計(jì)算公式是什么?:入賬價值計(jì)算公式:是確認(rèn)某項(xiàng)資產(chǎn)價值的金額。入賬價值包括交易性金融資產(chǎn)入賬價值、存貨的入賬價值、長期股權(quán)投資的入賬價值、固定資產(chǎn)的入賬價值、無形資產(chǎn)的入賬價值等。交易性金融資產(chǎn)入賬價值就是交易性金融資產(chǎn)的入賬成本,應(yīng)當(dāng)按照該金融資產(chǎn)取得時的公允價值作為其初始確認(rèn)金額;存貨的入賬價值應(yīng)該是其采購成本:固定資產(chǎn)的入賬價值:無形資產(chǎn)入賬價值指的是確認(rèn)無形資產(chǎn)價值的金額。

00:51

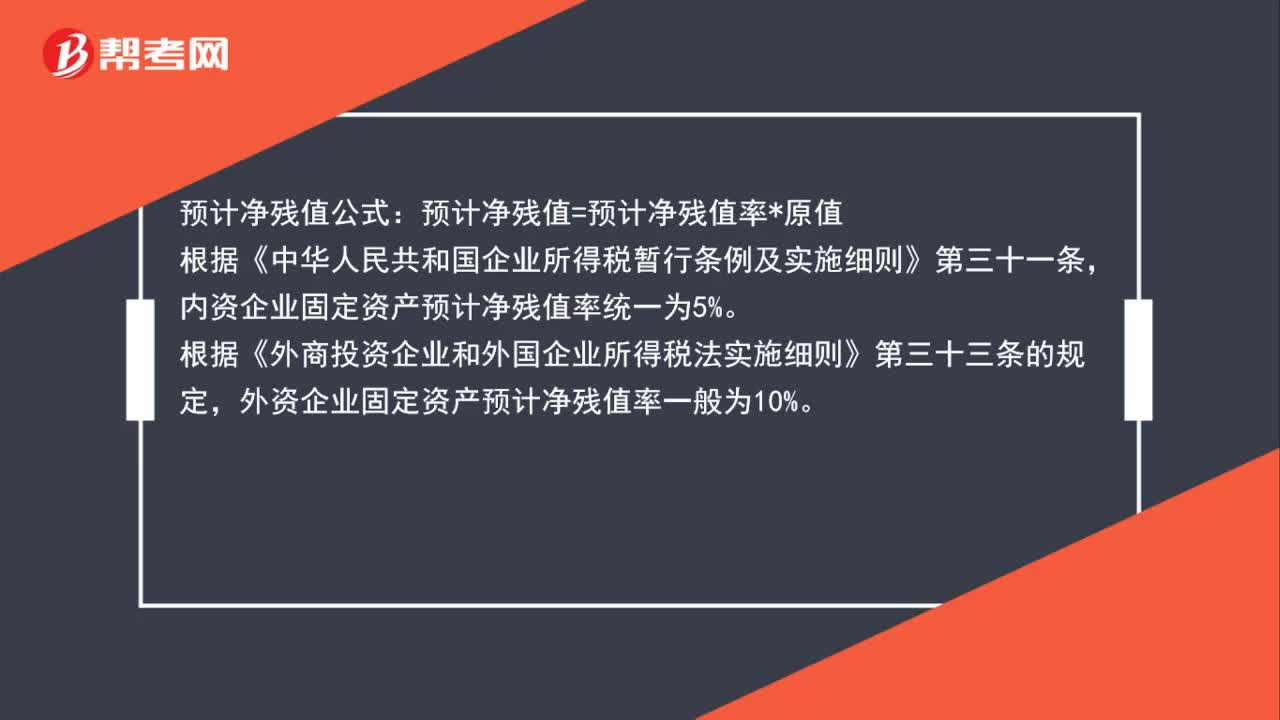

00:51預(yù)計(jì)凈殘值怎么算?:預(yù)計(jì)凈殘值怎么算?預(yù)計(jì)凈殘值公式:預(yù)計(jì)凈殘值=預(yù)計(jì)凈殘值率*原值,根據(jù)《中華人民共和國企業(yè)所得稅暫行條例及實(shí)施細(xì)則》第三十一條。內(nèi)資企業(yè)固定資產(chǎn)預(yù)計(jì)凈殘值率統(tǒng)一為5%,根據(jù)《外商投資企業(yè)和外國企業(yè)所得稅法實(shí)施細(xì)則》第三十三條的規(guī)定。外資企業(yè)固定資產(chǎn)預(yù)計(jì)凈殘值率一般為10%

00:38

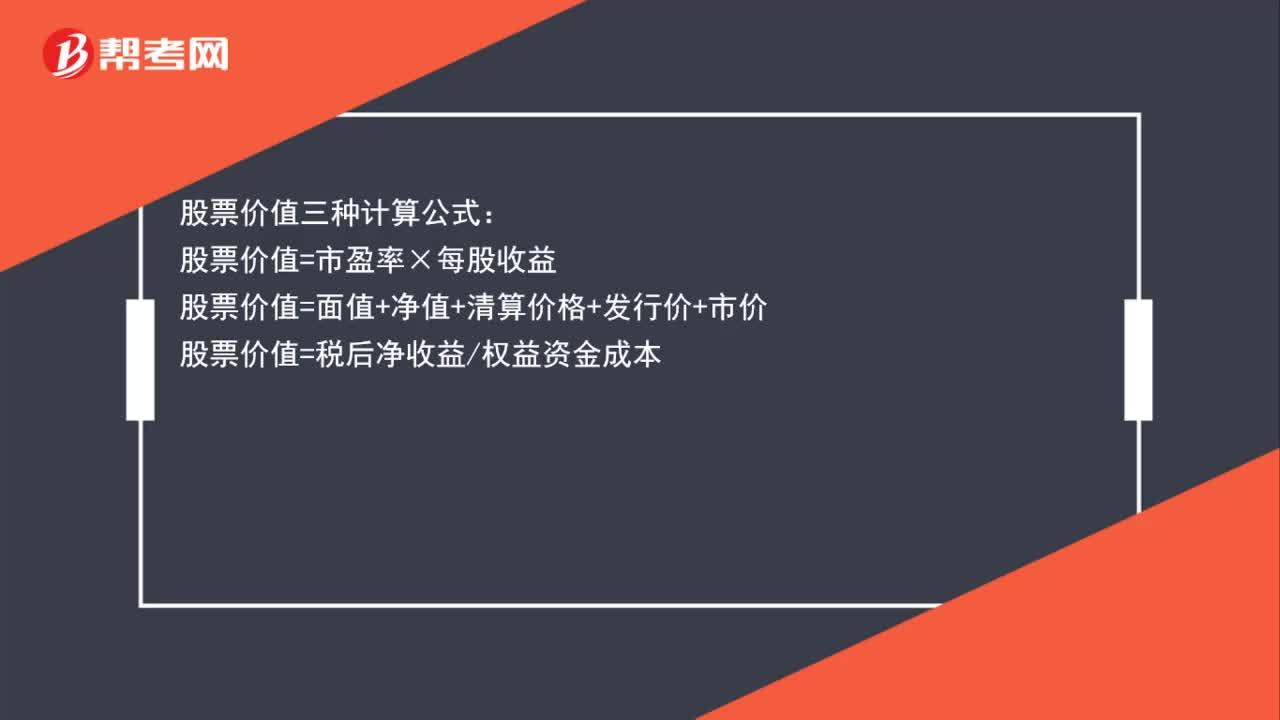

00:38股票價值三種計(jì)算公式是什么?:股票價值三種計(jì)算公式:股票價值=市盈率×每股收益股票價值=面值+凈值+清算價格+發(fā)行價+市價股票價值=稅后凈收益權(quán)益資金成本

01:24

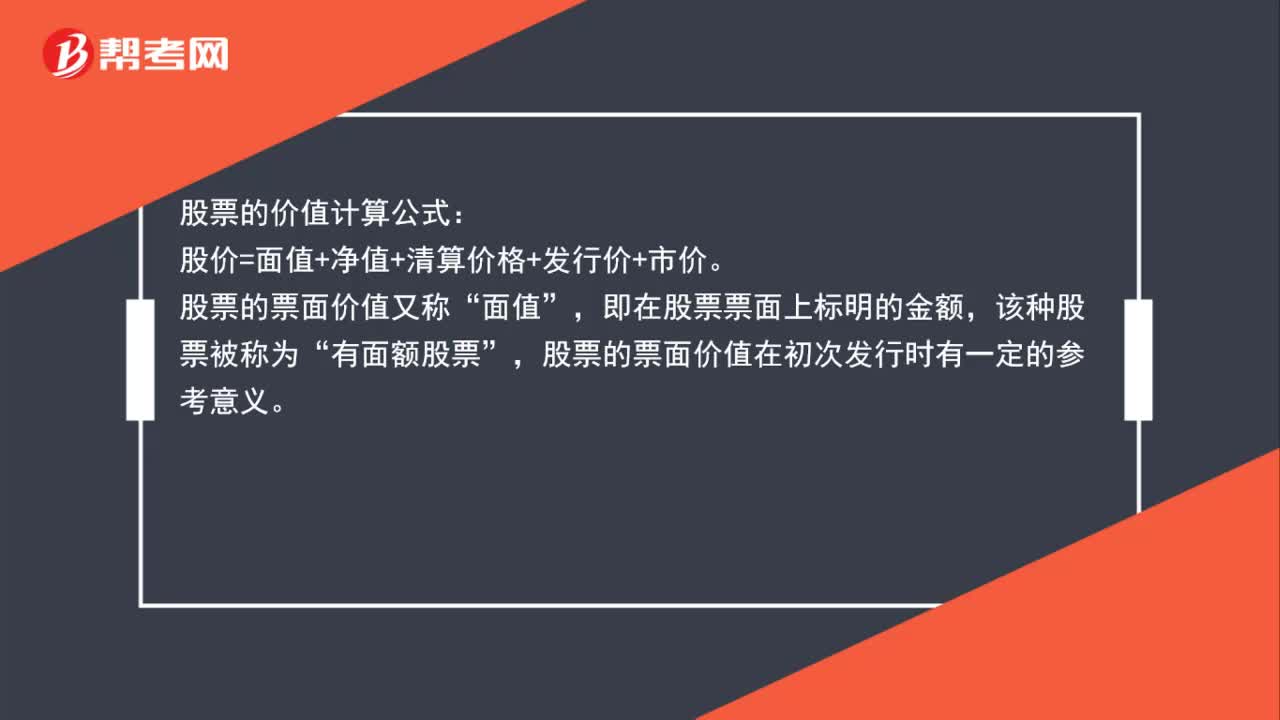

01:24股票的價值如何算?:股票的價值如何算?股票的價值計(jì)算公式:股價=面值+凈值+清算價格+發(fā)行價+市價。股票的票面價值又稱“面值”即在股票票面上標(biāo)明的金額,該種股票被稱為,有面額股票“股票的票面價值在初次發(fā)行時有一定的參考意義”如果以面值作為發(fā)行價,此時公司發(fā)行股票募集的資金等于股本的總和“也等于面值總和”發(fā)行價格高于面值稱為,溢價發(fā)行,募集的資金中等于面值總和的部分計(jì)入資本賬戶。

00:39

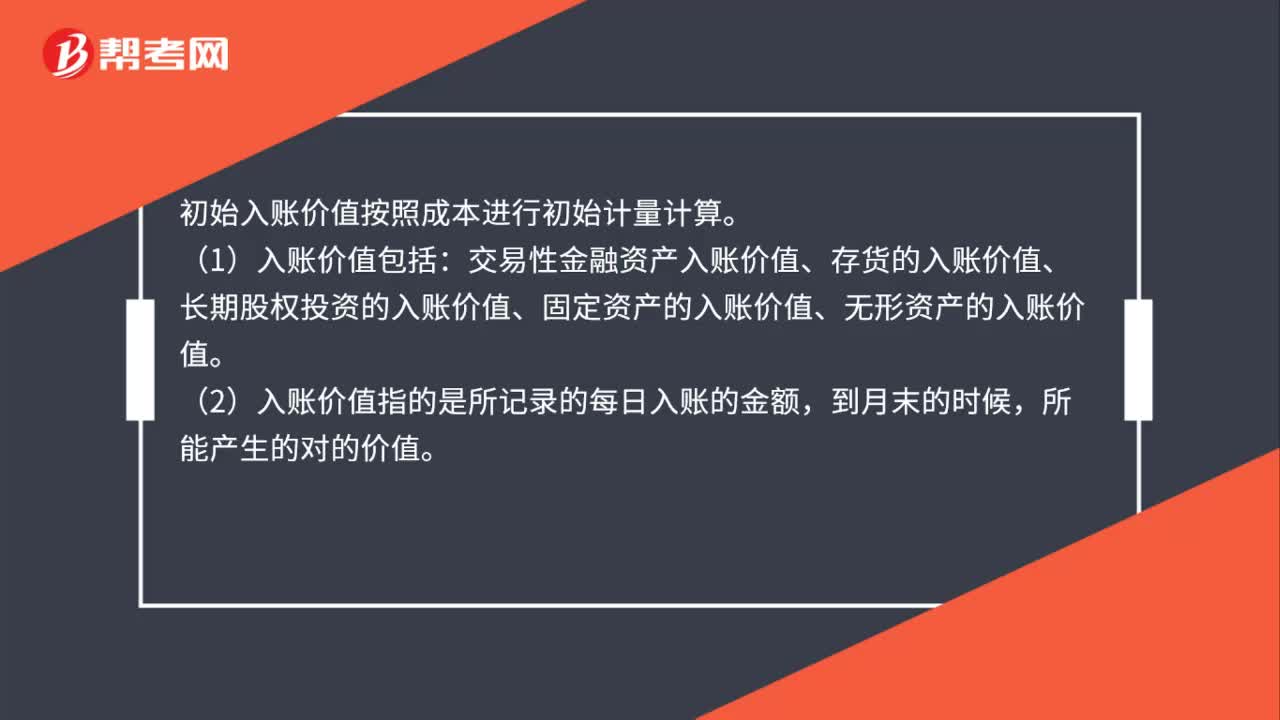

00:39初始入賬價值如何計(jì)算?:初始入賬價值如何計(jì)算?初始入賬價值按照成本進(jìn)行初始計(jì)量計(jì)算。(1)入賬價值包括:交易性金融資產(chǎn)入賬價值、存貨的入賬價值、長期股權(quán)投資的入賬價值、固定資產(chǎn)的入賬價值、無形資產(chǎn)的入賬價值。(2)入賬價值指的是所記錄的每日入賬的金額,到月末的時候,所能產(chǎn)生的對的價值。

08:15

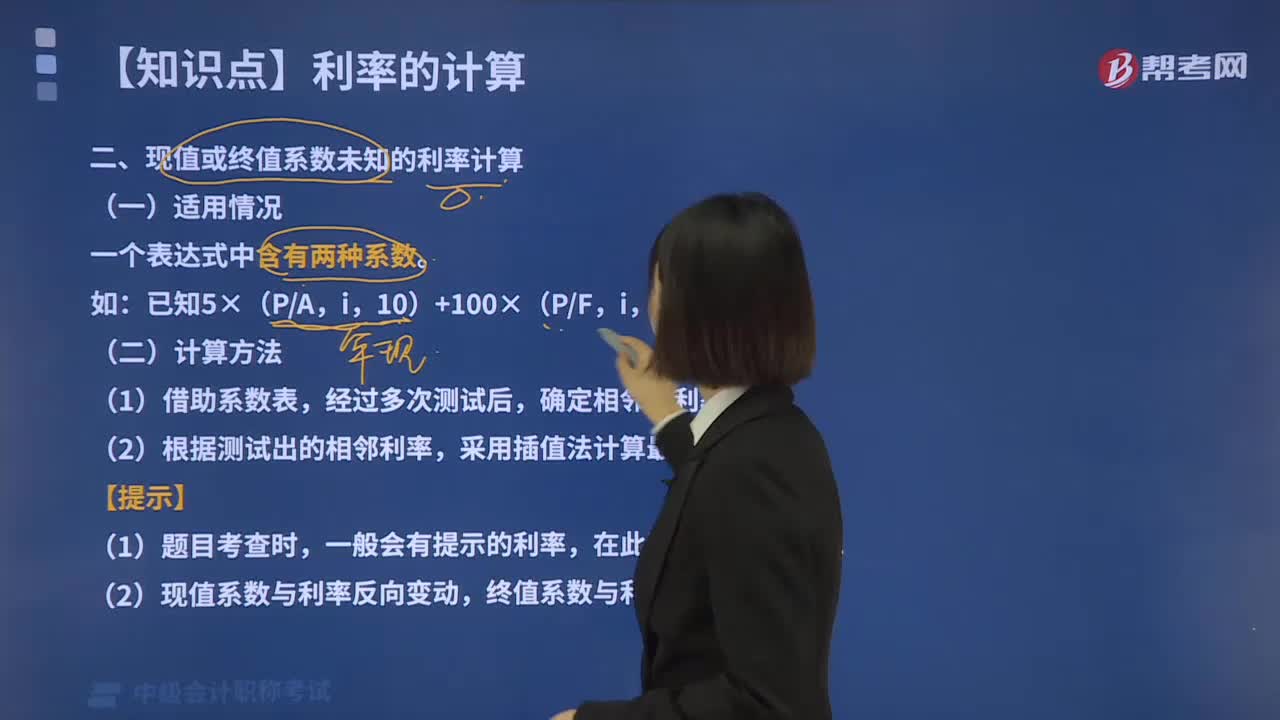

08:15怎樣計(jì)算現(xiàn)值或終值系數(shù)未知的利率?:怎樣計(jì)算現(xiàn)值或終值系數(shù)未知的利率?一個表達(dá)式中含有兩種系數(shù):已知5×(PA,(二)計(jì)算方法,(1)借助系數(shù)表。經(jīng)過多次測試后,確定相鄰的利率。(2)根據(jù)測試出的相鄰利率,采用插值法計(jì)算最終結(jié)果,一般會有提示的利率。在此基礎(chǔ)上進(jìn)行測試:(2)現(xiàn)值系數(shù)與利率反向變動,終值系數(shù)與利率同向變動,設(shè)i=5%,10)+100×(PF解得

01:44

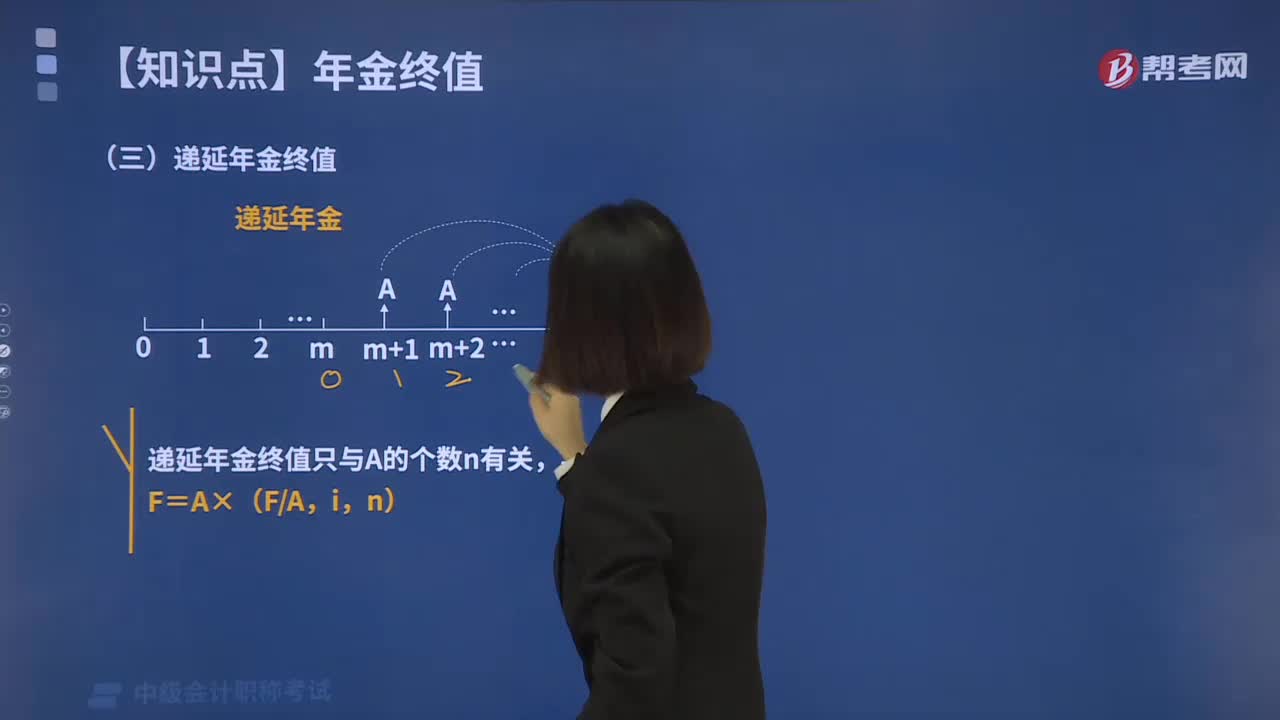

01:44怎樣計(jì)算遞延年金終值?:怎樣計(jì)算遞延年金終值?是指在最初若干期沒有收付款項(xiàng)的情況下,后面若干期等額的系列收付款項(xiàng)。遞延年金終值是指在預(yù)備計(jì)算時尚未發(fā)生收付,但未來一定會發(fā)生若干期等額收付的年金,一般是在金融理財和社保回饋方面會產(chǎn)生遞延年金。遞延年金的終值計(jì)算與普通年金的終值計(jì)算一樣,表示的是A的個數(shù)。與遞延期無關(guān):1.遞延期的確定方法,(1)第一個A發(fā)生的前一期就是遞延期,(2)添加了多少個A將遞延年金轉(zhuǎn)為普通年金。

09:08

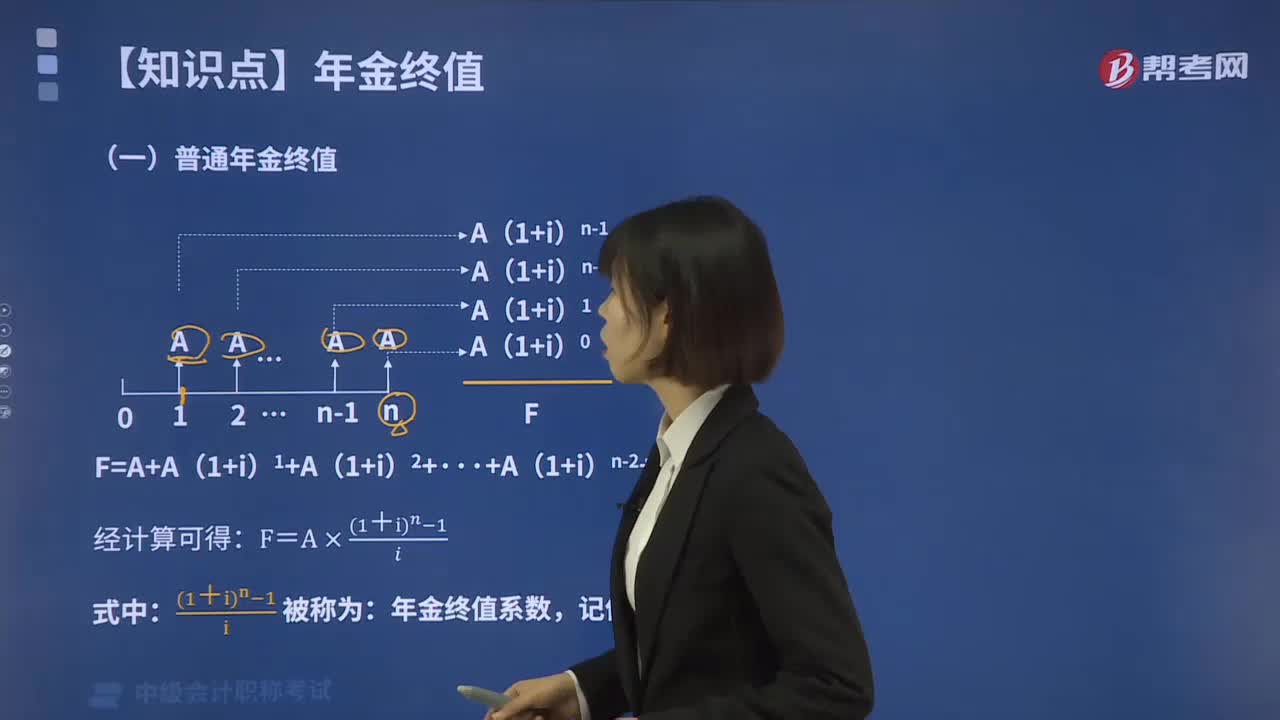

09:08怎樣計(jì)算普通年金終值?:怎樣計(jì)算普通年金終值?普通年金終值是指最后一次支付時的本利和,它是每次支付的復(fù)利終值之和。按復(fù)利換算到最后一期期末的終值,就是該年金終值。那么年金終值就是零存整取的整取數(shù)。設(shè)每年的支付金額為A,期數(shù)為n,則按復(fù)利計(jì)算的普通年金終值S為:等式兩邊同乘以1+i,S1+i=A1+i+A1+i2+…+A1+ln:S1+i-S=A1+ln-A,式中[1+in-1]i的為普通年金終值系數(shù)、利率為i,

00:24

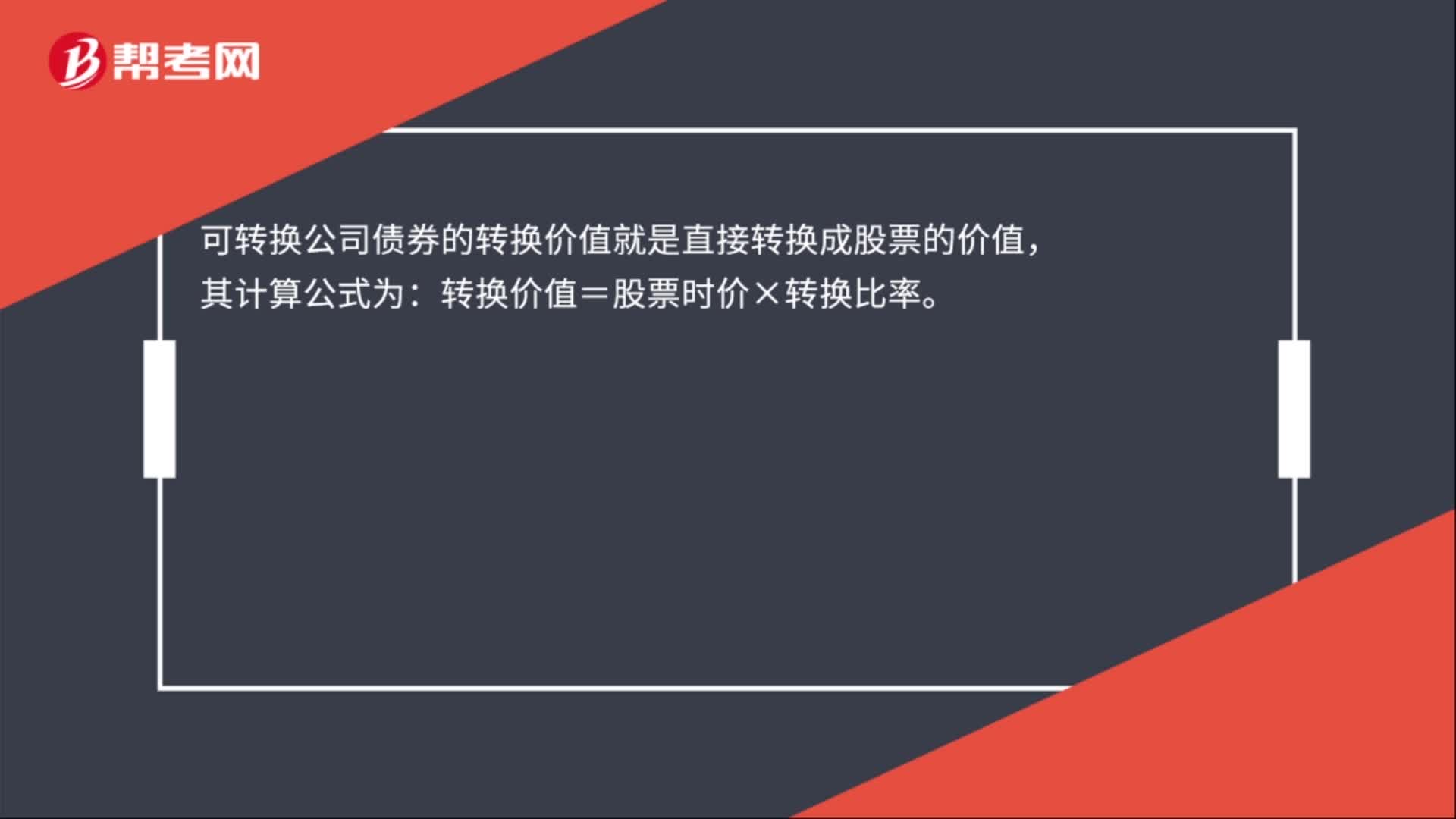

00:24可轉(zhuǎn)換公司債券的價值是什么?:可轉(zhuǎn)換公司債券的價值是什么?可轉(zhuǎn)換公司債券的轉(zhuǎn)換價值就是直接轉(zhuǎn)換成股票的價值,其計(jì)算公式為:轉(zhuǎn)換價值=股票時價×轉(zhuǎn)換比率。

08:49

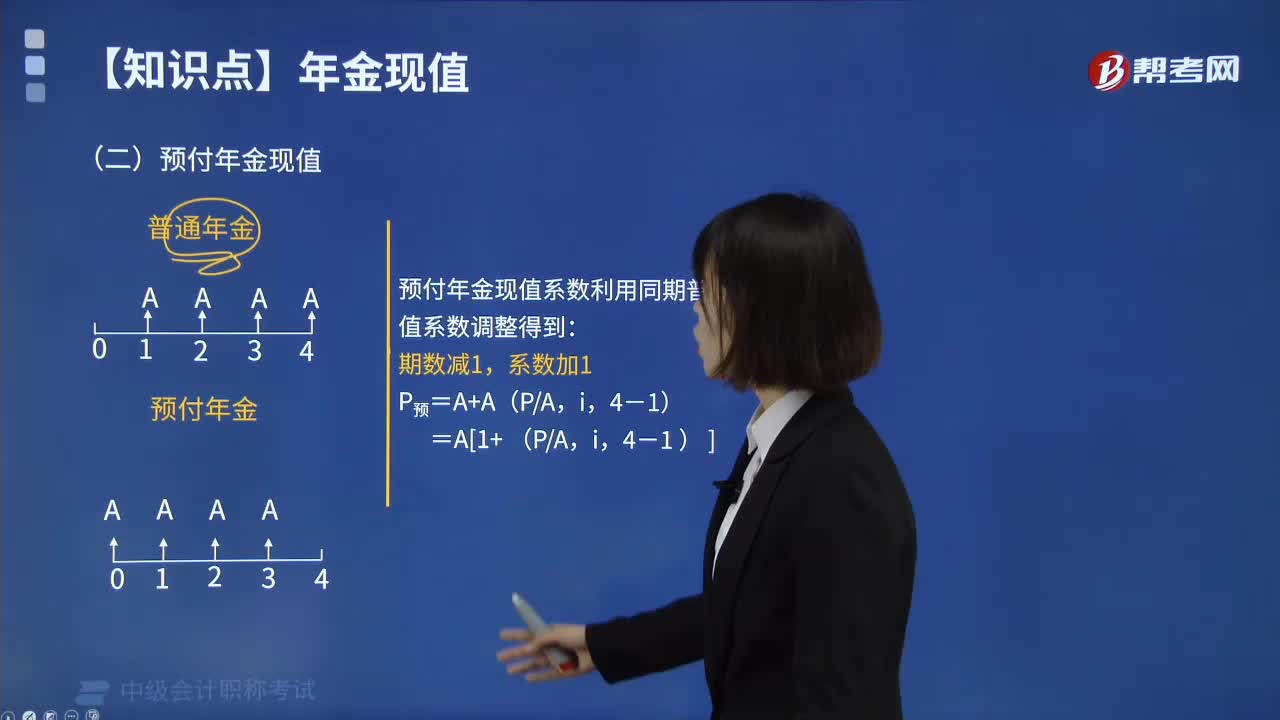

08:49預(yù)付年金現(xiàn)值該怎么來計(jì)算呢?:什么是財務(wù)管理中的預(yù)付年金現(xiàn)值?在一定時期內(nèi)每期期初等額收付的系列款項(xiàng),又稱即付年金或先付年金。預(yù)付年金與普通年金的區(qū)別僅在于收付款時點(diǎn),普通年金發(fā)生在期末,而預(yù)付年金發(fā)生在期初。每一道菜(包括米飯、面、餃子和餛飩等)分別出來之后都是先付年金。預(yù)付年金現(xiàn)值的計(jì)算方式如下圖:給大家說明一下這個知識點(diǎn)在考試中的應(yīng)用,【例題】甲公司購買一臺設(shè)備,付款方式為現(xiàn)在付10萬元,共計(jì)付款6次。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日