下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:43

00:43為什么對于盈利企業(yè),新增固定資產(chǎn)入賬時,其賬面價值應(yīng)盡可能低?:為什么對于盈利企業(yè),新增固定資產(chǎn)入賬時,其賬面價值應(yīng)盡可能低?購買固定資產(chǎn)相關(guān)的支出是一定的,無論是計入費用還是計入固定資產(chǎn),整個期間抵稅的金額是一定的。如果計入到固定資產(chǎn)賬面價值低的話,那更多的就計入到當期費用,在當期就可以抵稅。這樣利用貨幣時間價值的優(yōu)勢,早抵稅,獲取的收益更大。

00:36

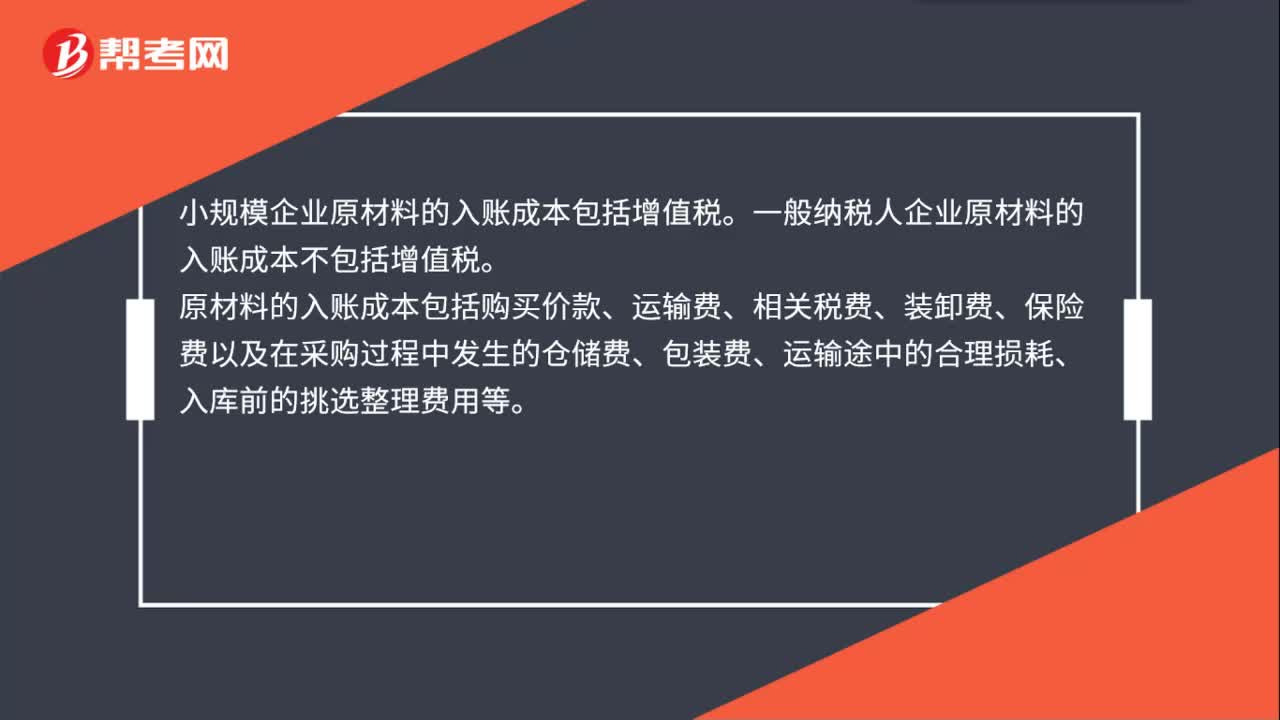

00:36原材料的入賬成本包括增值稅嗎?:原材料的入賬成本包括增值稅嗎?小規(guī)模企業(yè)原材料的入賬成本包括增值稅。一般納稅人企業(yè)原材料的入賬成本不包括增值稅。原材料的入賬成本包括購買價款、運輸費、相關(guān)稅費、裝卸費、保險費以及在采購過程中發(fā)生的倉儲費、包裝費、運輸途中的合理損耗、入庫前的挑選整理費用等。

01:00

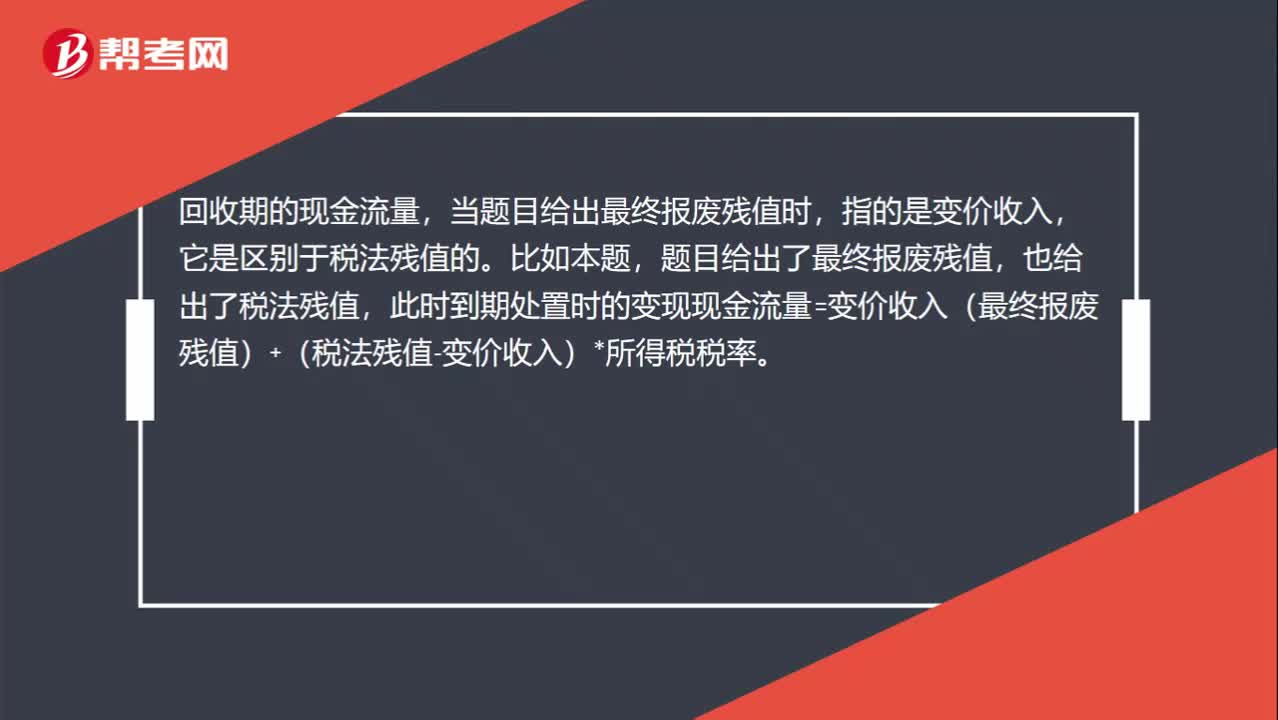

01:00如何計算終結(jié)回收現(xiàn)金流量?:如何計算終結(jié)回收現(xiàn)金流量?回收期的現(xiàn)金流量,當題目給出最終報廢殘值時,指的是變價收入,它是區(qū)別于稅法殘值的。比如本題,題目給出了最終報廢殘值,也給出了稅法殘值,此時到期處置時的變現(xiàn)現(xiàn)金流量=變價收入(最終報廢殘值)+(稅法殘值-變價收入)*所得稅稅率。當題目沒有給出最終報廢殘值,只給出稅法殘值時,到期處置時的變現(xiàn)現(xiàn)金流量=稅法殘值,此時是變現(xiàn)凈損益=0(變價收入=稅法殘值)。

00:22

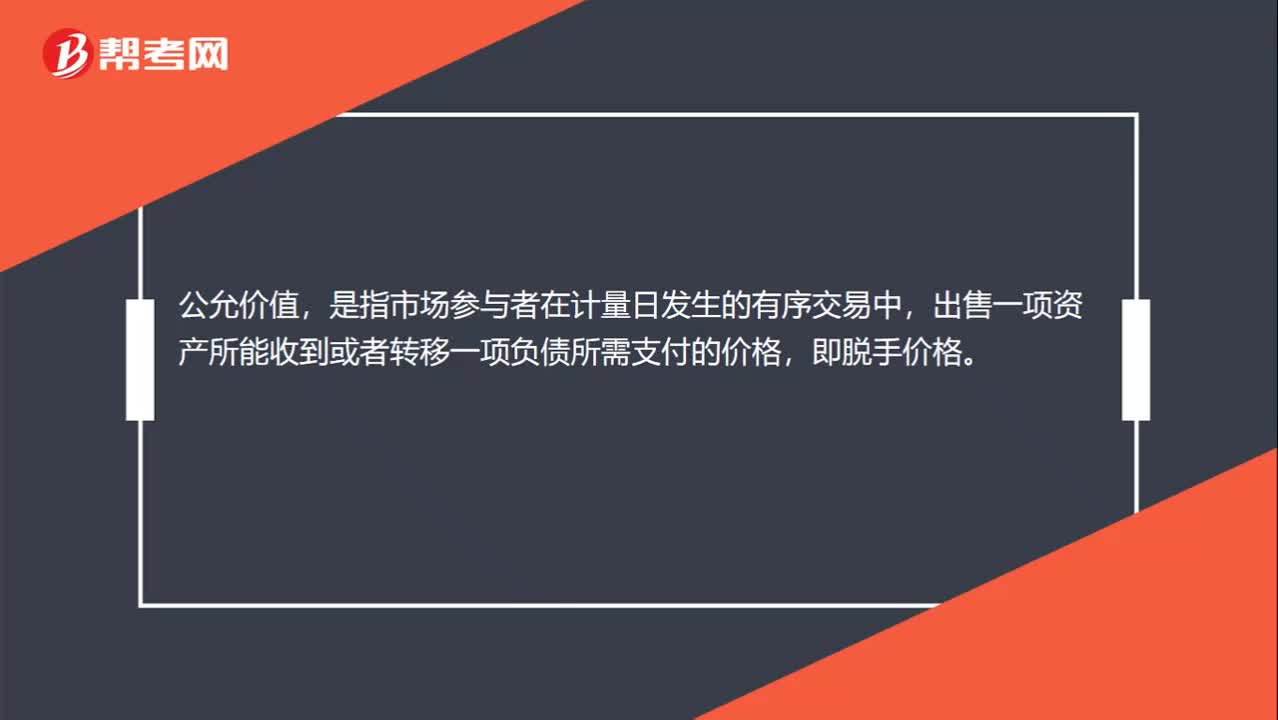

00:22公允價值是什么?:公允價值,是指市場參與者在計量日發(fā)生的有序交易中,出售一項資產(chǎn)所能收到或者轉(zhuǎn)移一項負債所需支付的價格,即脫手價格。

02:38

02:38營改增的賬務(wù)如何處理?:營改增的賬務(wù)如何處理?增值稅一般納稅人接受應(yīng)稅服務(wù)時,按規(guī)定允許扣減銷售額而減少的銷項稅額,科目,按規(guī)定當期允許扣減銷售額而減少的銷項稅額,應(yīng)交稅費——應(yīng)交增值稅(營改增抵減的銷項稅額)”增值稅小規(guī)模納稅人接受應(yīng)稅服務(wù)時,按規(guī)定允許扣減銷售額而減少的應(yīng)交增值稅,應(yīng)交稅費——應(yīng)交增值稅”按實際支付或應(yīng)付的金額與上述增值稅額的差額,按實際支付或應(yīng)付的金額,銀行存款”、“應(yīng)付賬款”

04:08

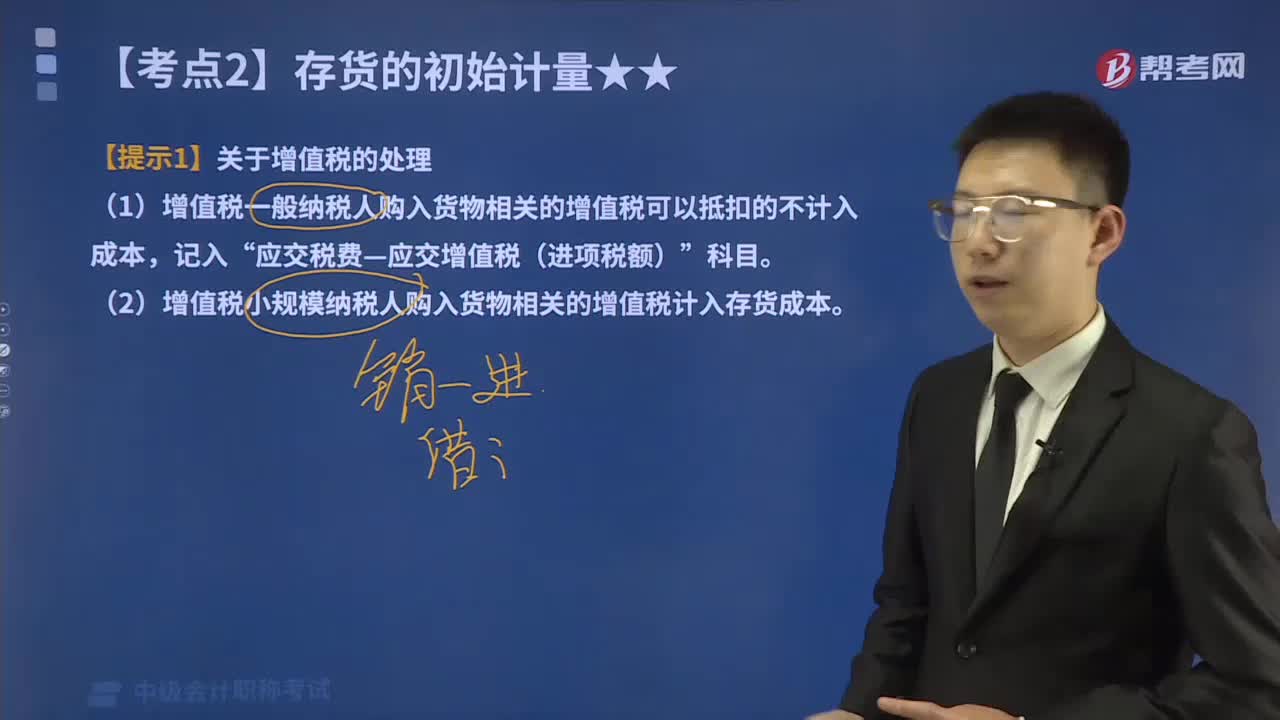

04:08增值稅是否計入外購存貨的成本?:增值稅是否計入外購存貨的成本?包括購買價款、相關(guān)稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。(1)增值稅一般納稅人購入貨物相關(guān)的增值稅可以抵扣的不計入成本,(2)增值稅小規(guī)模納稅人購入貨物相關(guān)的增值稅計入存貨成本。委托某運輸企業(yè)(增值稅小規(guī)模納稅人)將貨物運送到企業(yè)所在地,(6)因自然災(zāi)害損失一批上月購入的原材料(已抵扣進項稅額)。(1)甲企業(yè)提供技術(shù)轉(zhuǎn)讓服務(wù)是否繳納增值稅。

04:20

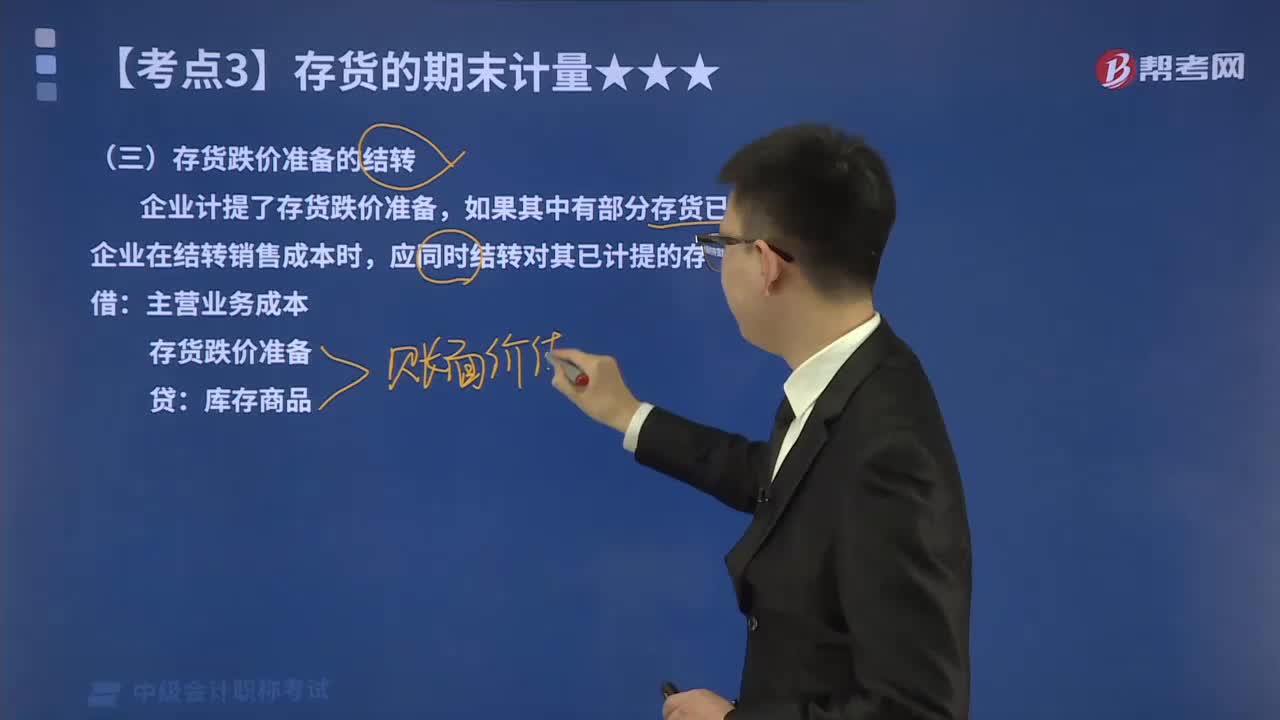

04:20如何處理存貨跌價準備的結(jié)轉(zhuǎn)?:如何處理存貨跌價準備的結(jié)轉(zhuǎn)?企業(yè)計提了存貨跌價準備,如果按存貨類別計提存貨跌價準備的,應(yīng)當按照發(fā)生銷售等而轉(zhuǎn)出存貨的成本占該存貨未轉(zhuǎn)出前該類別存貨成本的比例結(jié)轉(zhuǎn)相應(yīng)的存貨跌價準備。存貨跌價準備的結(jié)轉(zhuǎn)的會計處理如下:已經(jīng)計提的存貨跌價準備合計為6 000元,應(yīng)在原已計提的存貨跌價準備金額內(nèi)恢復(fù)減記的金額,并在原已計提的存貨跌價準備金額內(nèi)轉(zhuǎn)回

00:58

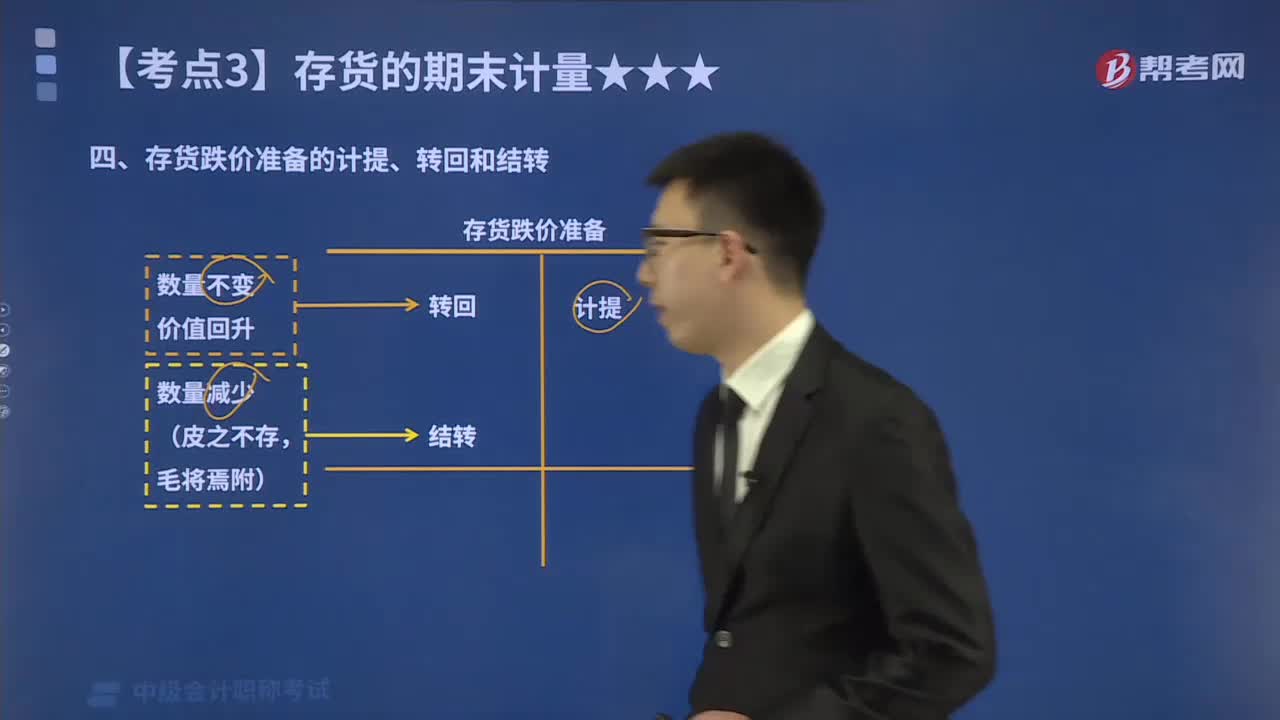

00:58如何理解存貨跌價準備的計提、轉(zhuǎn)回和結(jié)轉(zhuǎn)?:存貨跌價準備賬戶用于核算企業(yè)提取的存貨跌價準備。企業(yè)應(yīng)當計提存貨跌價準備。企業(yè)通常應(yīng)當按照單個存貨項目計提存貨跌價準備,兩者的差額即為應(yīng)計提的存貨跌價準備。企業(yè)計提的存貨跌價準備應(yīng)計入當期損益,轉(zhuǎn)回的存貨跌價準備與計提該準備的存貨項目或類別應(yīng)當存在直接對應(yīng)關(guān)系。在原已計提的存貨跌價準備金額內(nèi)轉(zhuǎn)回,企業(yè)計提了存貨跌價準備。應(yīng)同時結(jié)轉(zhuǎn)對其已計提的存貨跌價準備,如果按存貨類別計提存貨跌價準備的。

00:42

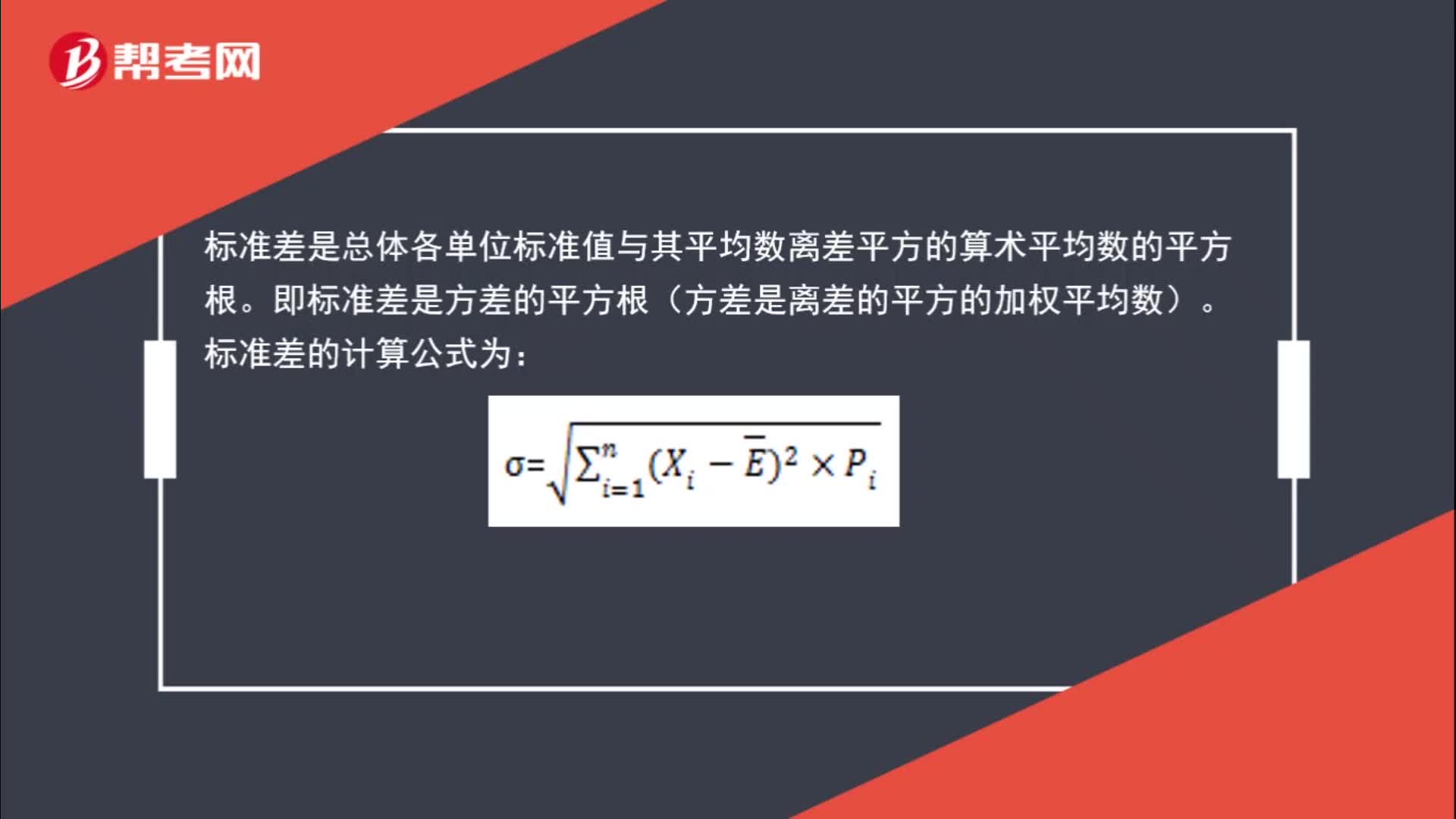

00:42標準差如何計算?:標準差如何計算?標準差是總體各單位標準值與其平均數(shù)離差平方的算術(shù)平均數(shù)的平方根。即標準差是方差的平方根(方差是離差的平方的加權(quán)平均數(shù))。標準差的計算公式為:

08:49

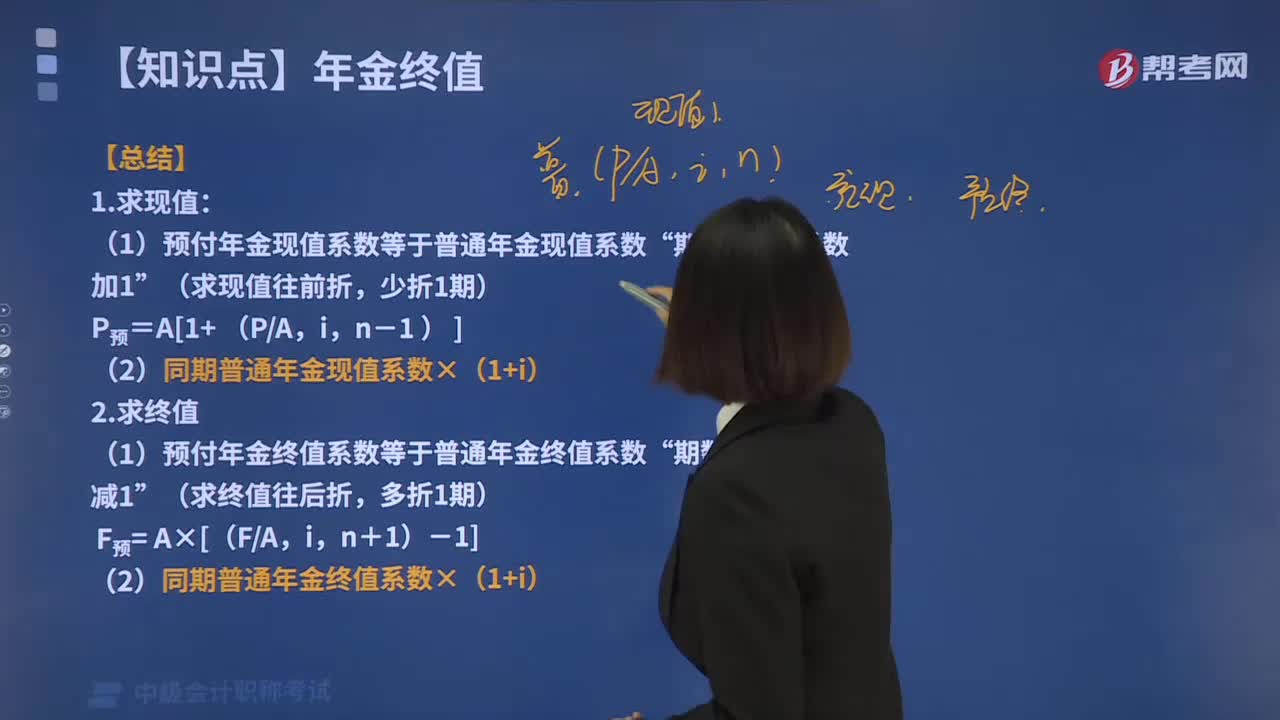

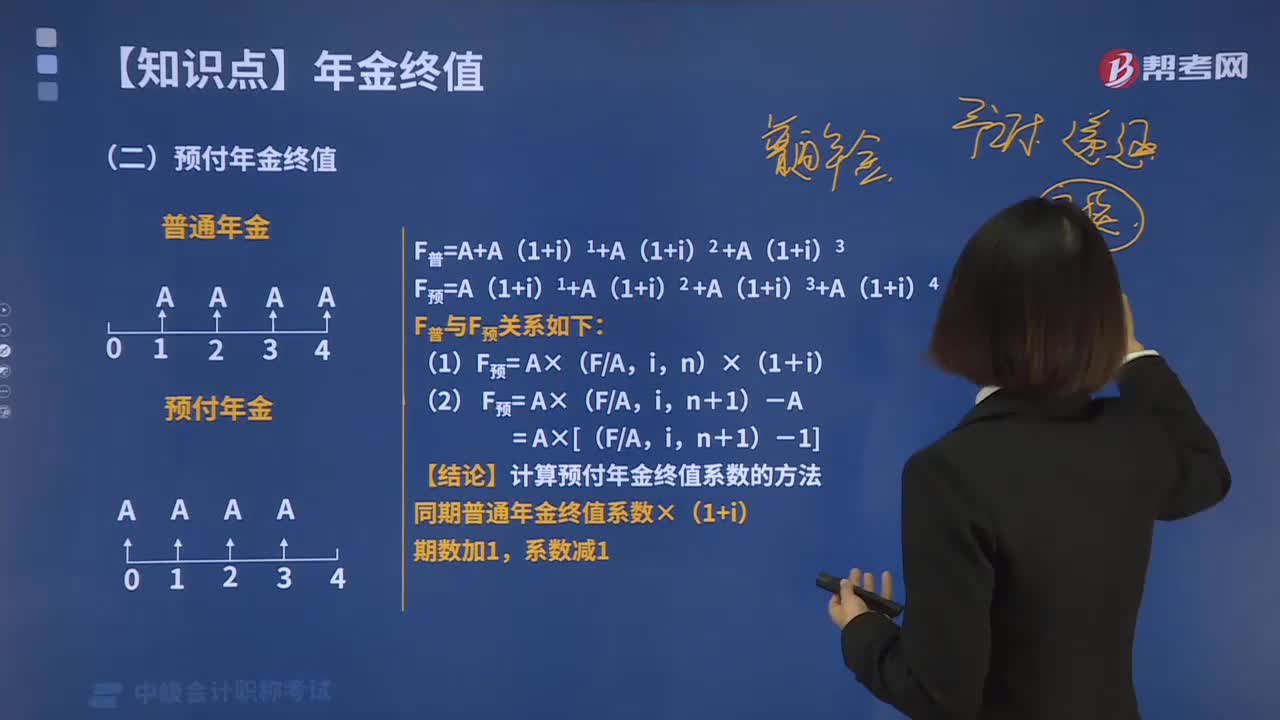

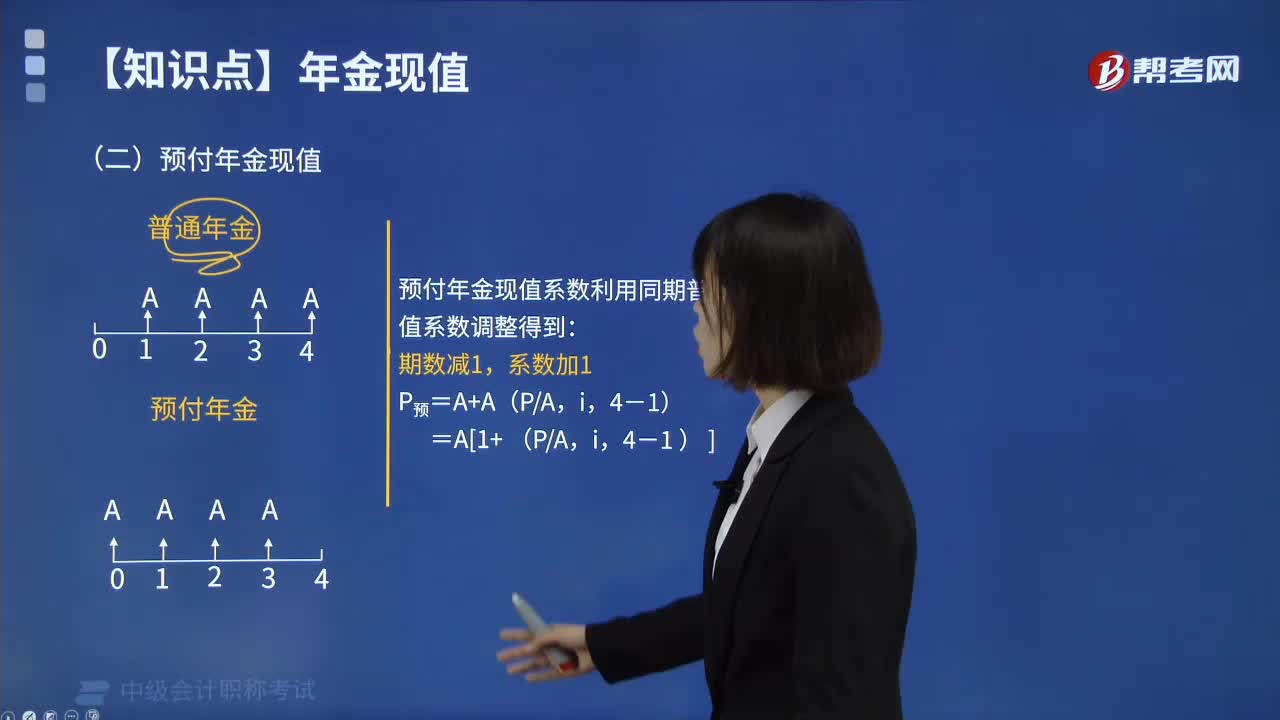

08:49預(yù)付年金現(xiàn)值該怎么來計算呢?:什么是財務(wù)管理中的預(yù)付年金現(xiàn)值?在一定時期內(nèi)每期期初等額收付的系列款項,又稱即付年金或先付年金。預(yù)付年金與普通年金的區(qū)別僅在于收付款時點,普通年金發(fā)生在期末,而預(yù)付年金發(fā)生在期初。每一道菜(包括米飯、面、餃子和餛飩等)分別出來之后都是先付年金。預(yù)付年金現(xiàn)值的計算方式如下圖:給大家說明一下這個知識點在考試中的應(yīng)用,【例題】甲公司購買一臺設(shè)備,付款方式為現(xiàn)在付10萬元,共計付款6次。

02:36

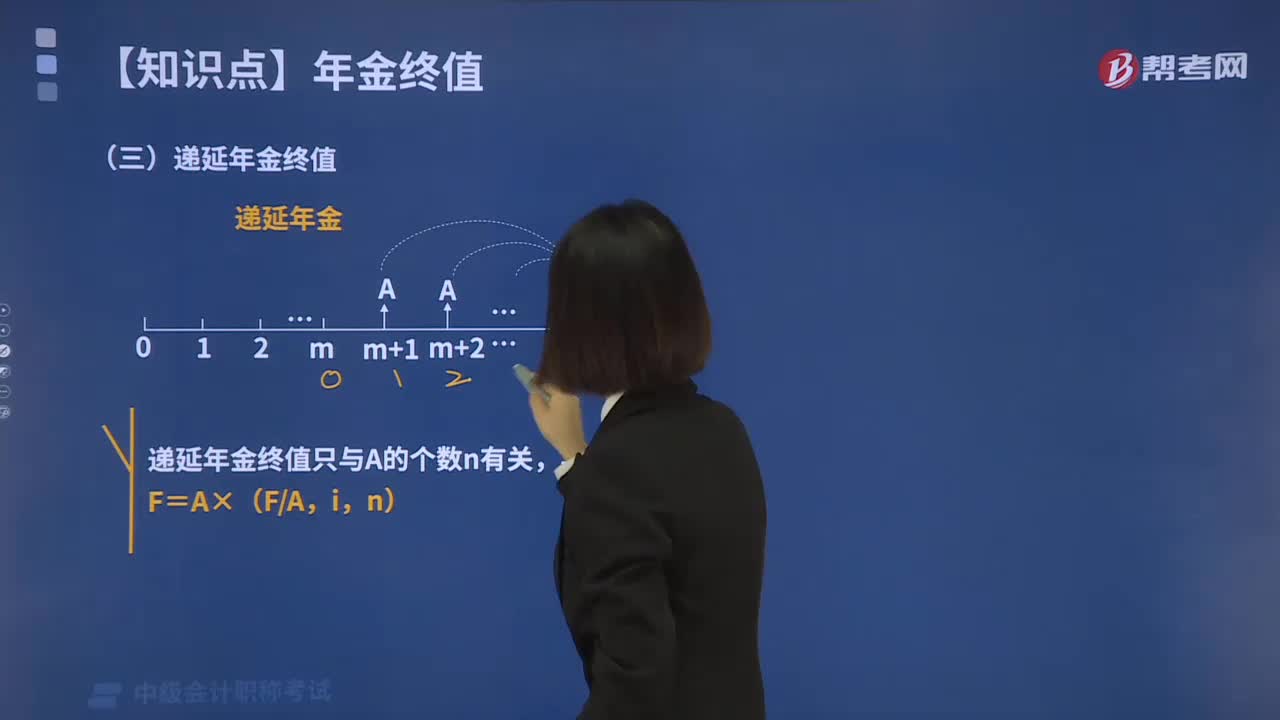

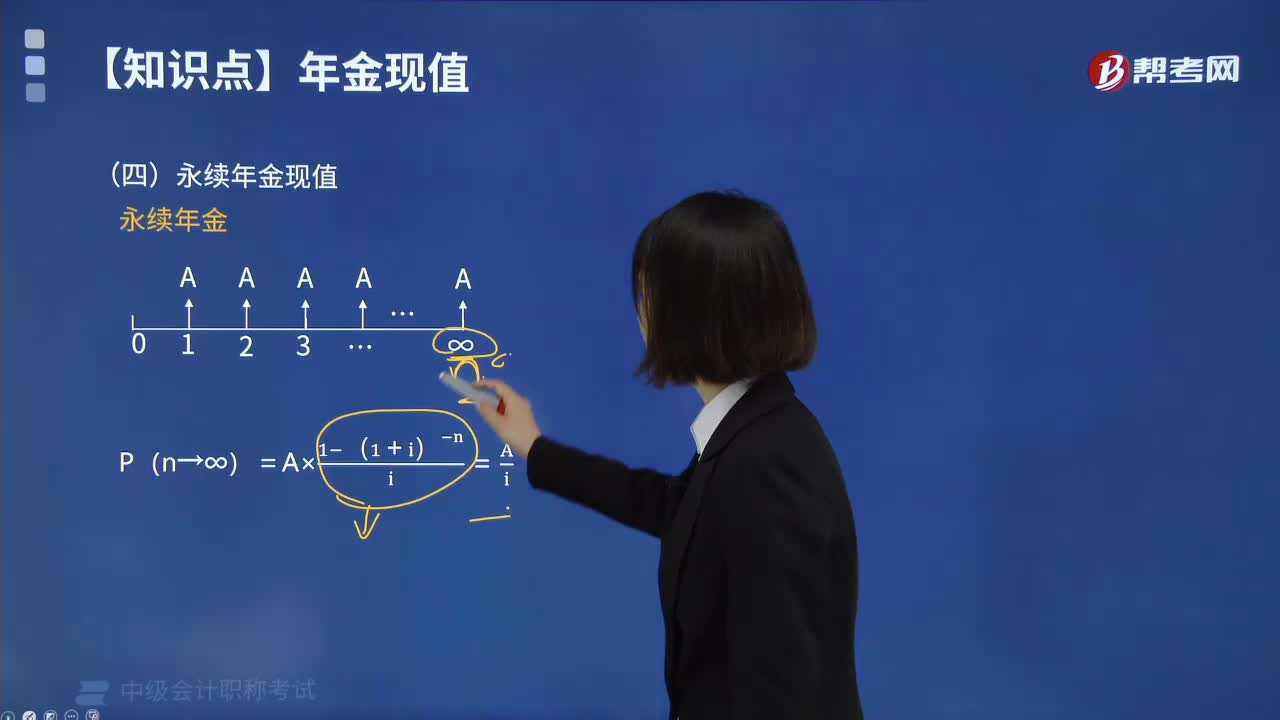

02:36永續(xù)年金現(xiàn)值該如何來計算?:永續(xù)年金現(xiàn)值該如何來計算?永續(xù)年金即無限期連續(xù)收付款的年金。永續(xù)年金沒有終止時間,也沒有終值。它是普通年金的極限形式,當普通年金的收付次數(shù)為無窮大時即為永續(xù)年金。永續(xù)年金的第一次等額收付發(fā)生在第1期期末。永續(xù)年金的計算方式如下圖:下面我們列舉一道例題,給大家說明一下這個知識點在考試中的應(yīng)用,【例題】擬建立一項永久性的獎學(xué)金,每年計劃頒發(fā)10000元獎金。現(xiàn)在應(yīng)存入多少錢?

06:20

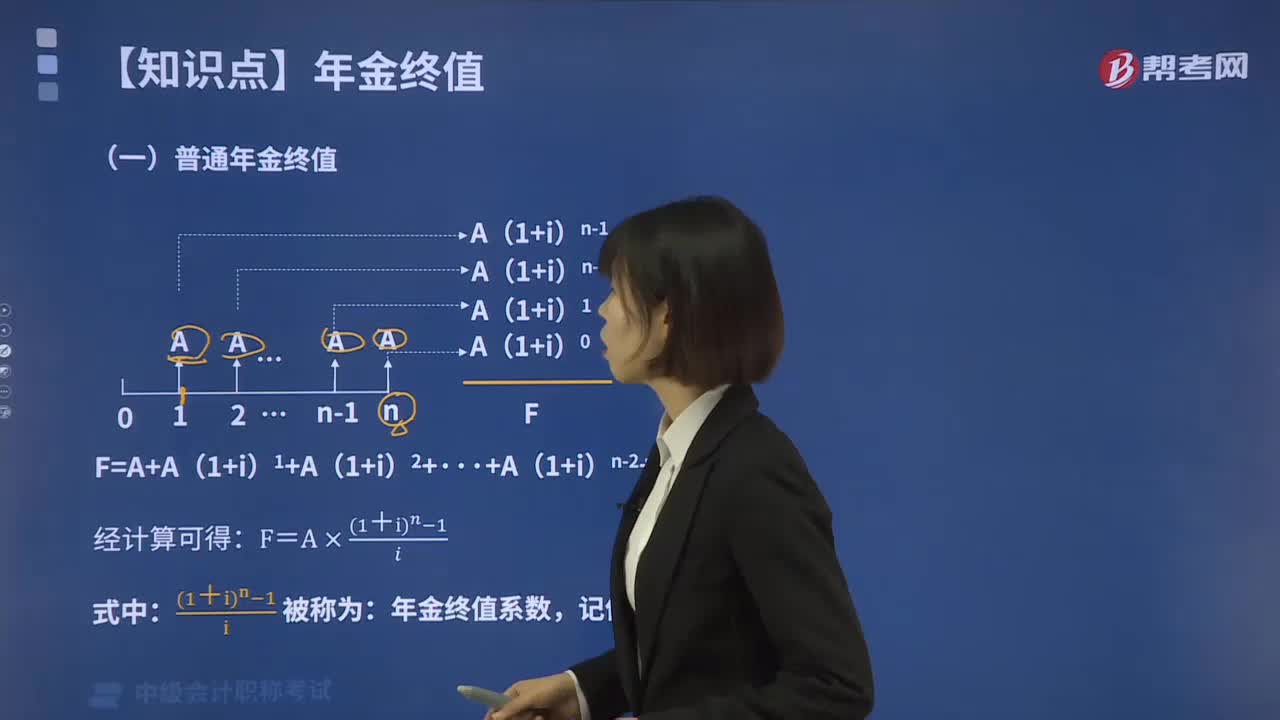

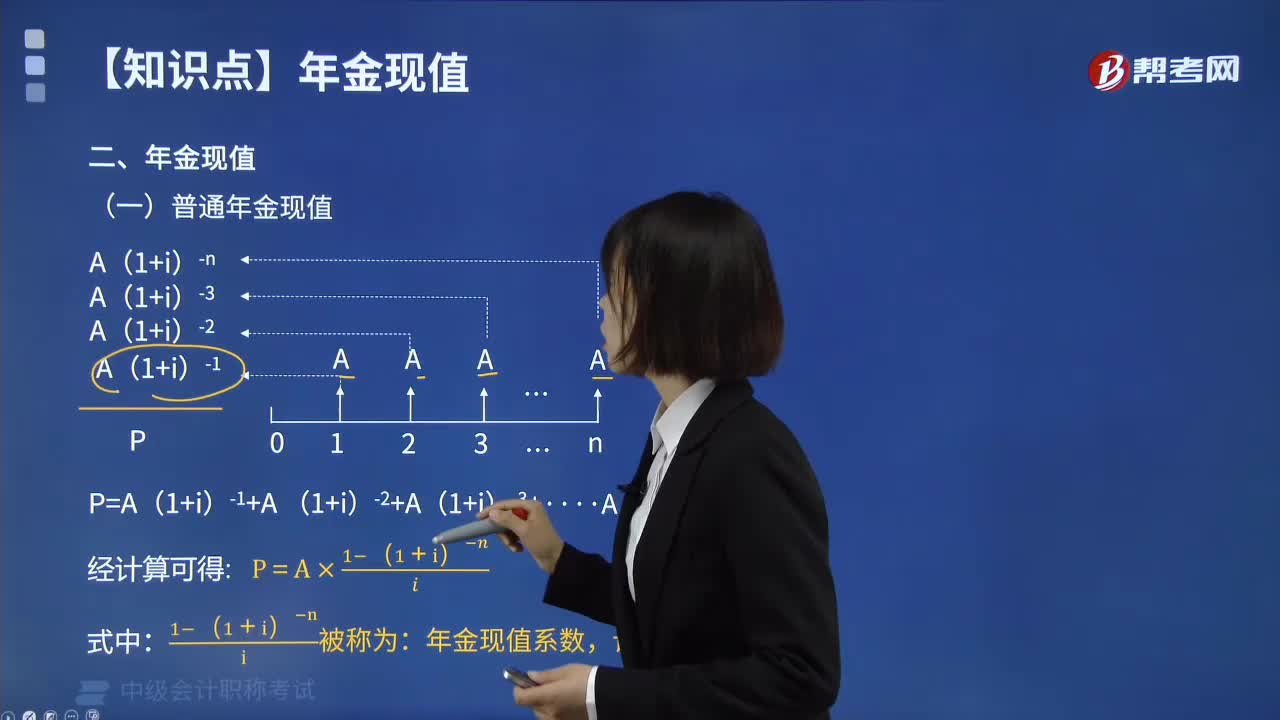

06:20教你如何計算普通年金現(xiàn)值?:什么是普通年金現(xiàn)值呢?普通年金現(xiàn)值是指在一定時期內(nèi)按相同時間間隔在每期期末收付的相等金額折算到第一期初的現(xiàn)值之和。即現(xiàn)金流量發(fā)生在每期期末,現(xiàn)值發(fā)生第一筆現(xiàn)金流量那一期的期初計算。普通年金現(xiàn)值的計算方式如下圖:普通年金現(xiàn)值的計算公式推導(dǎo)過程如下圖:從投產(chǎn)之日起每年可得收益40 000元。按年利率6%計算,計算預(yù)期10年收益的現(xiàn)值。求普通年金現(xiàn)值P。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日