初級會計(jì)職稱考試相關(guān)視頻

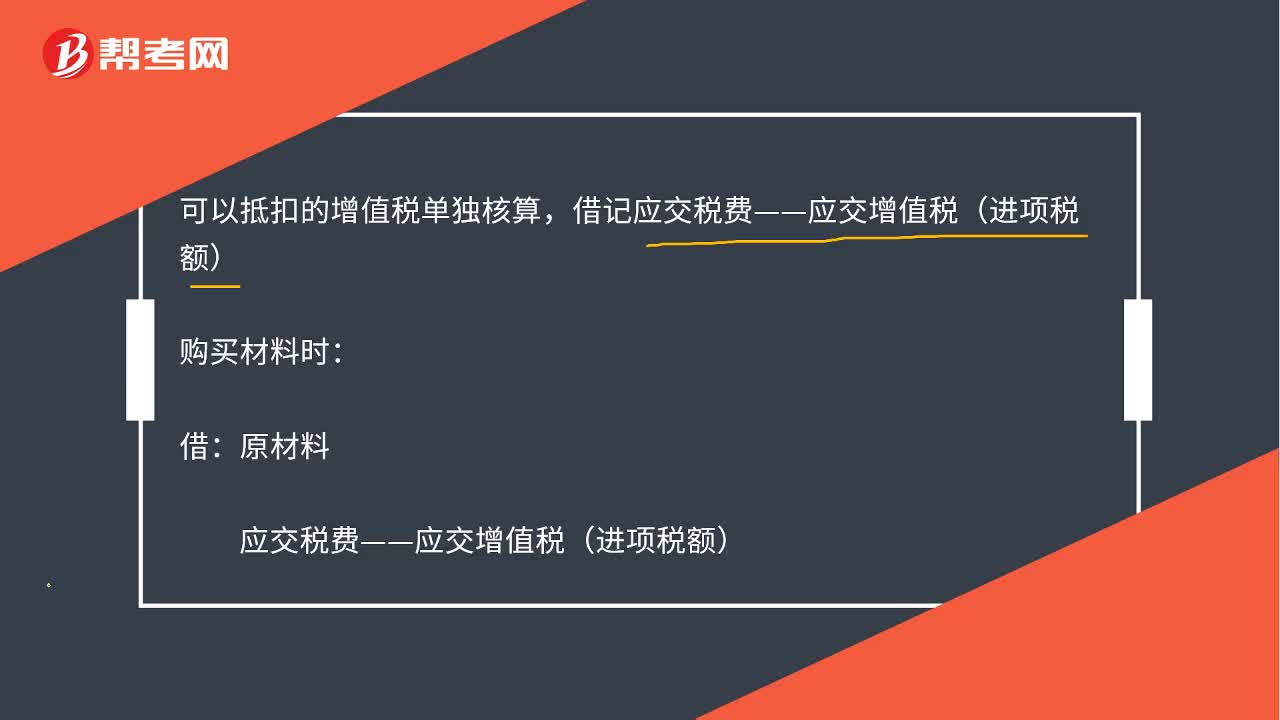

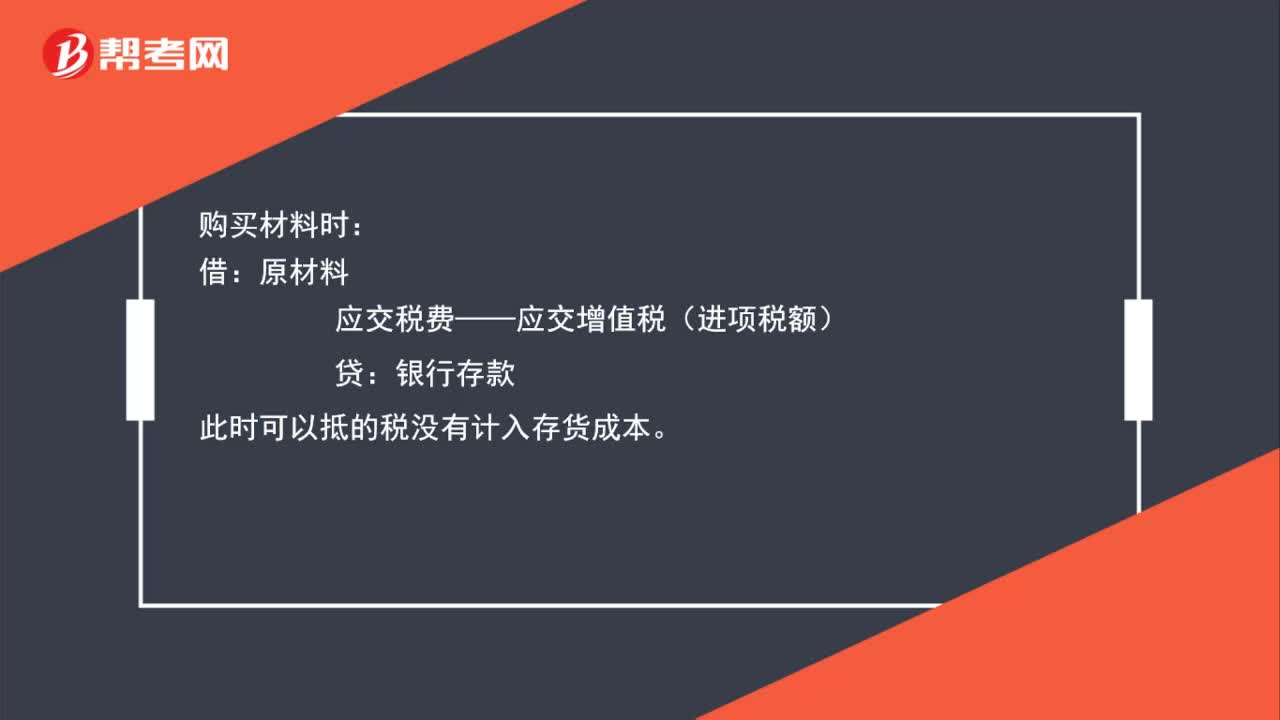

存貨成本的相關(guān)稅費(fèi)中抵扣的增值稅如何理解?

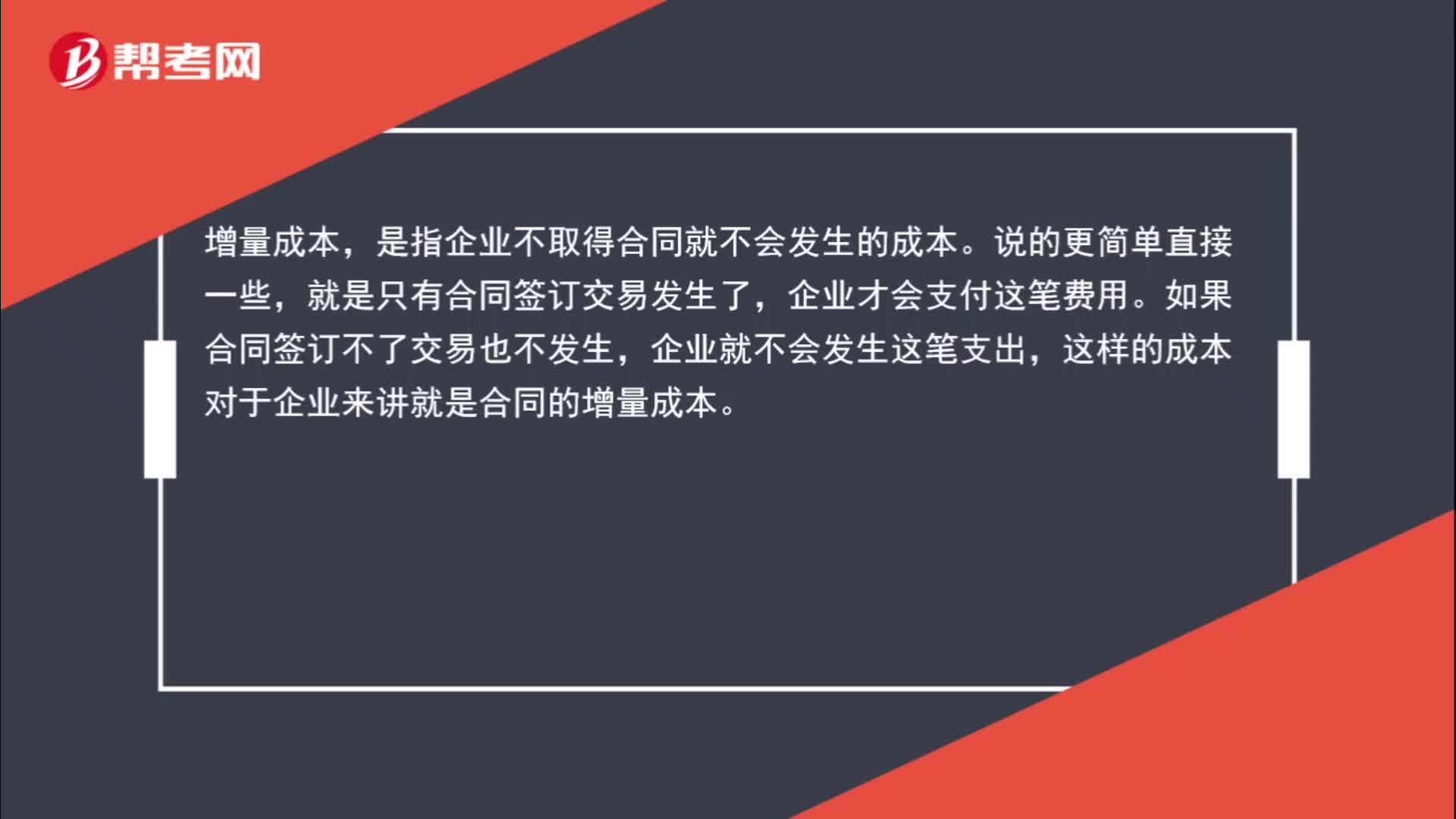

委托加工代收代繳消費(fèi)稅允許抵扣的賬務(wù)如何處理?

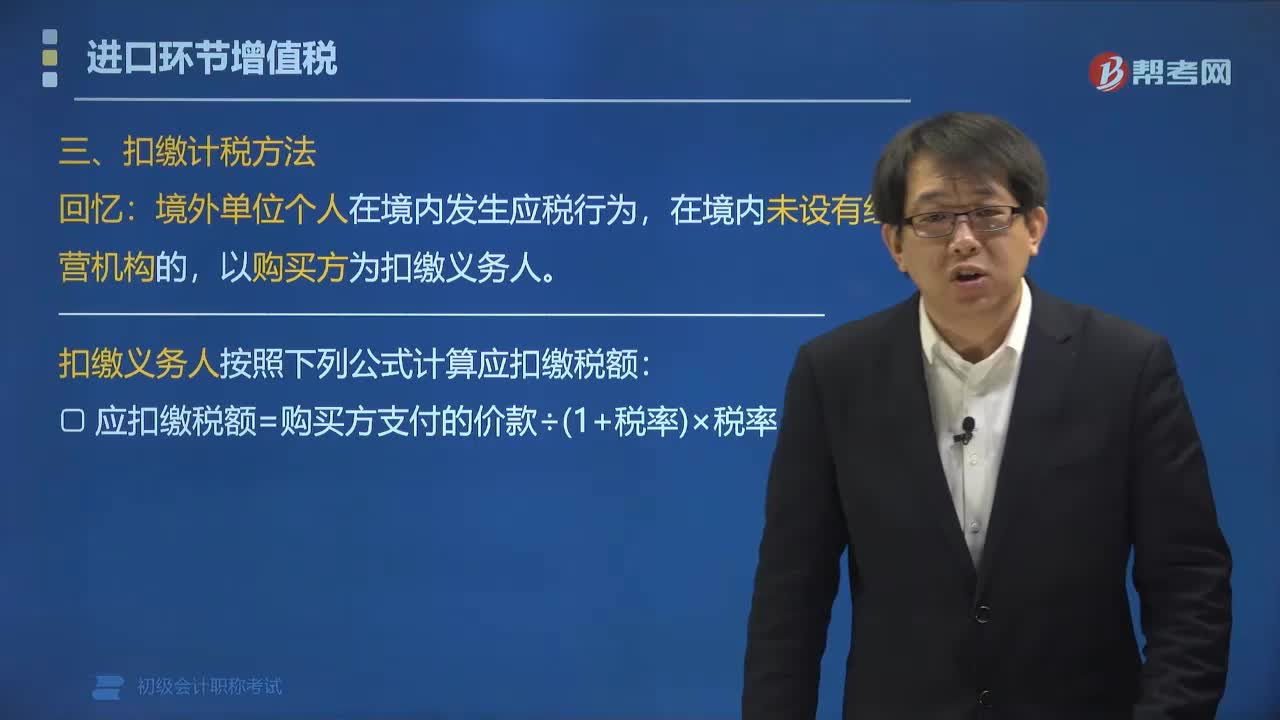

增值稅中扣繳計(jì)稅的計(jì)算公式是什么?

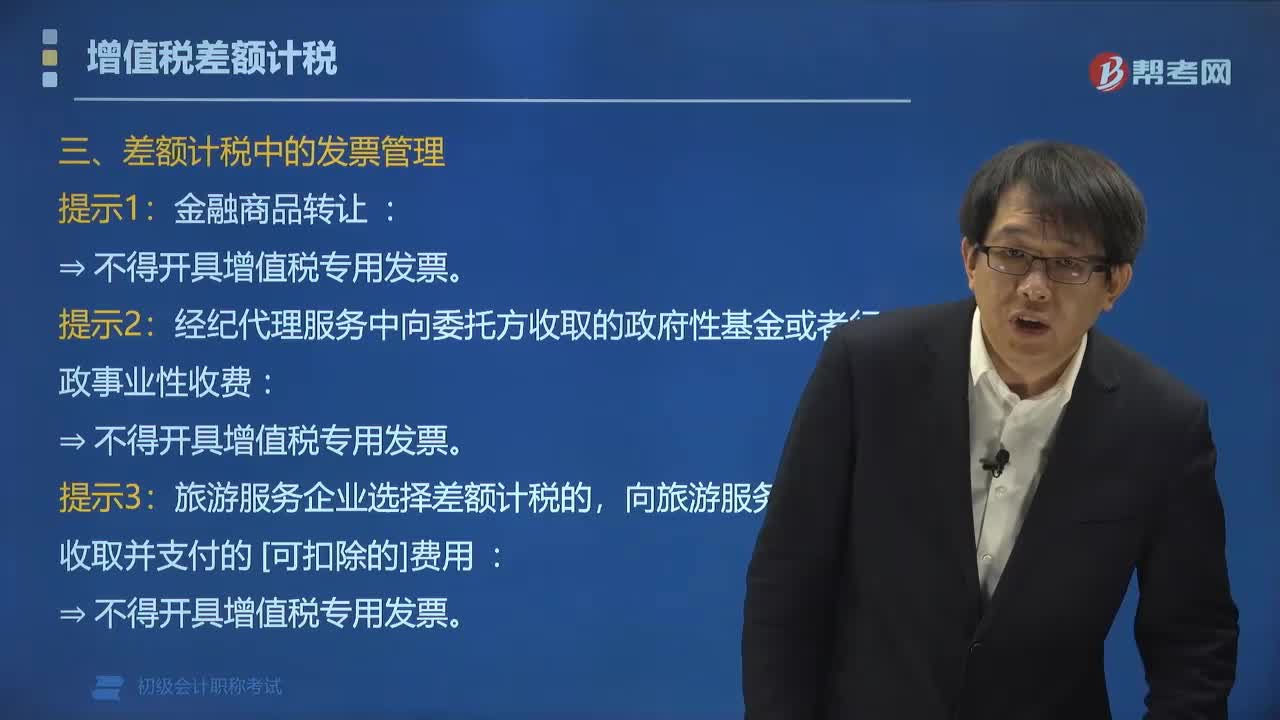

增值稅差額計(jì)稅中應(yīng)該如何開具增值稅發(fā)票?

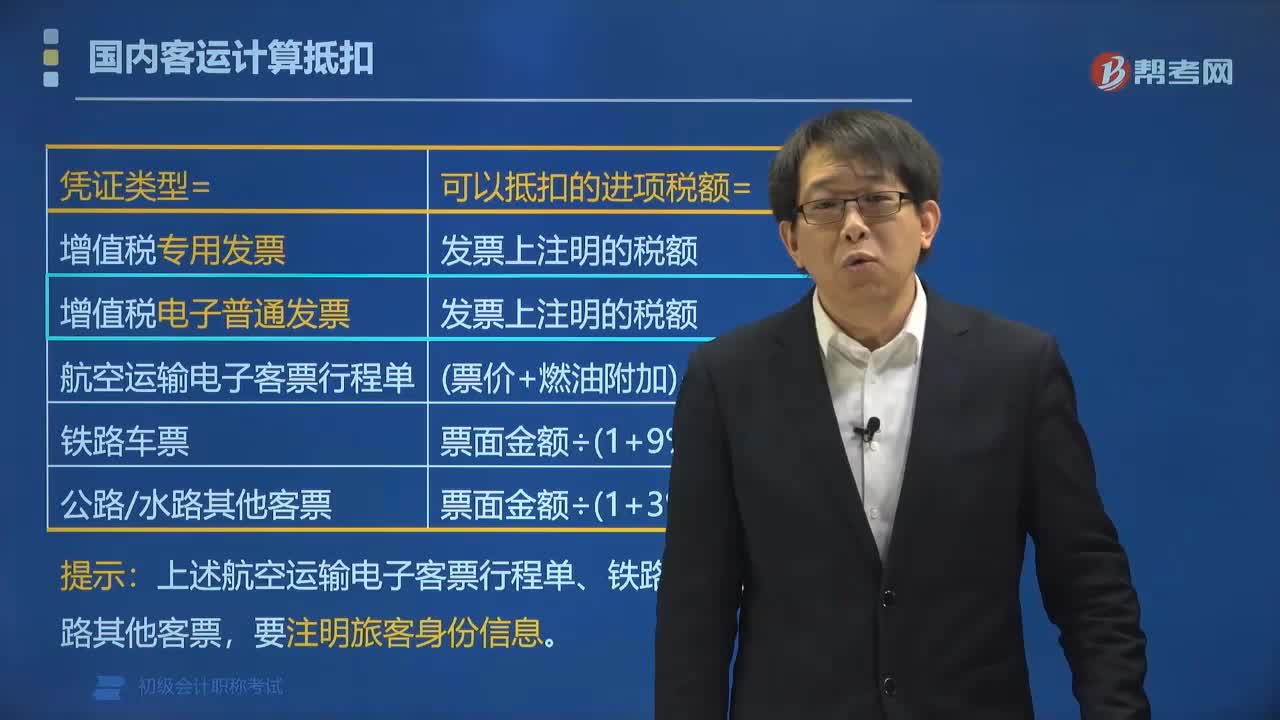

國內(nèi)旅客運(yùn)輸服務(wù)增值稅如何抵扣?

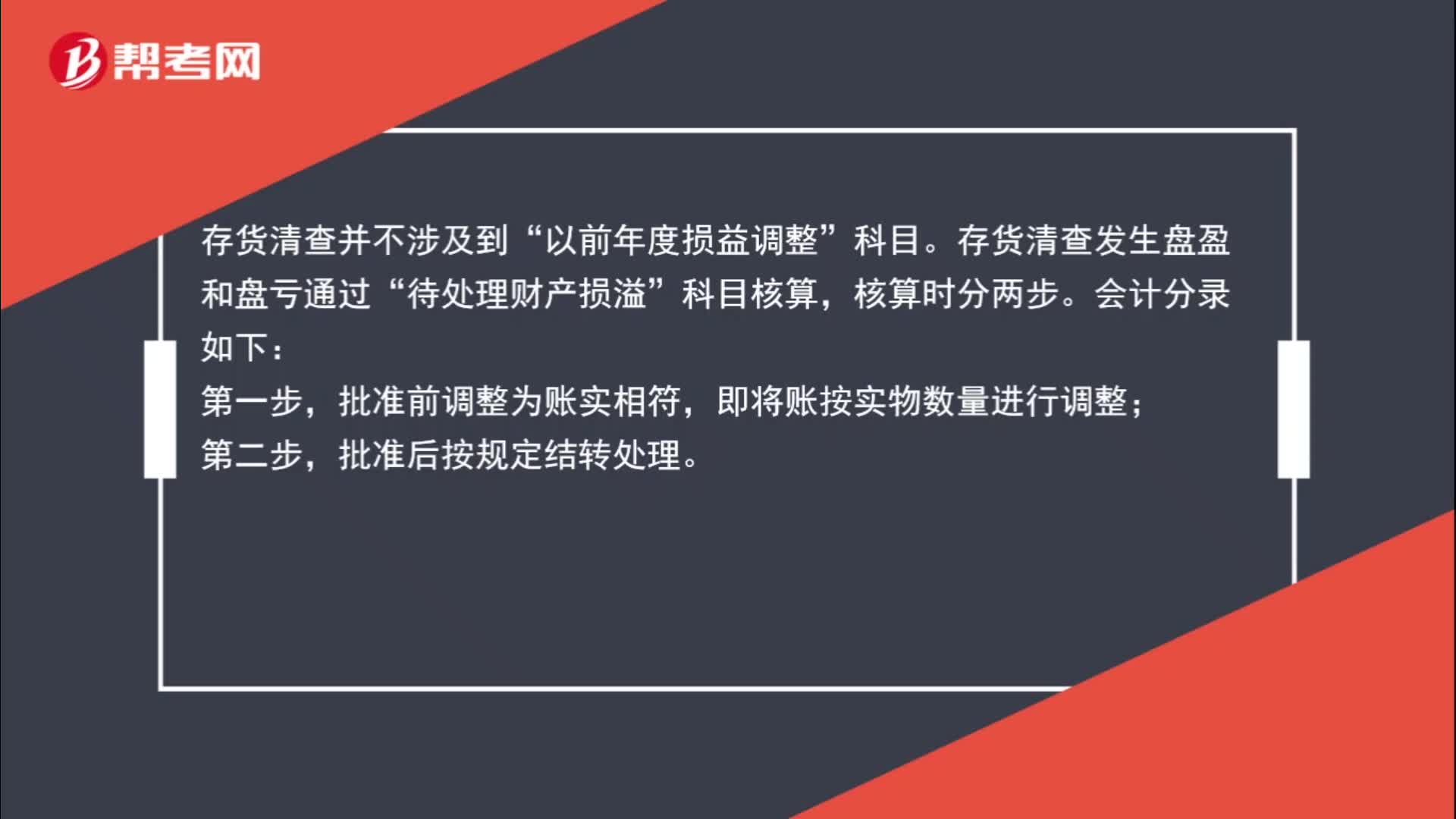

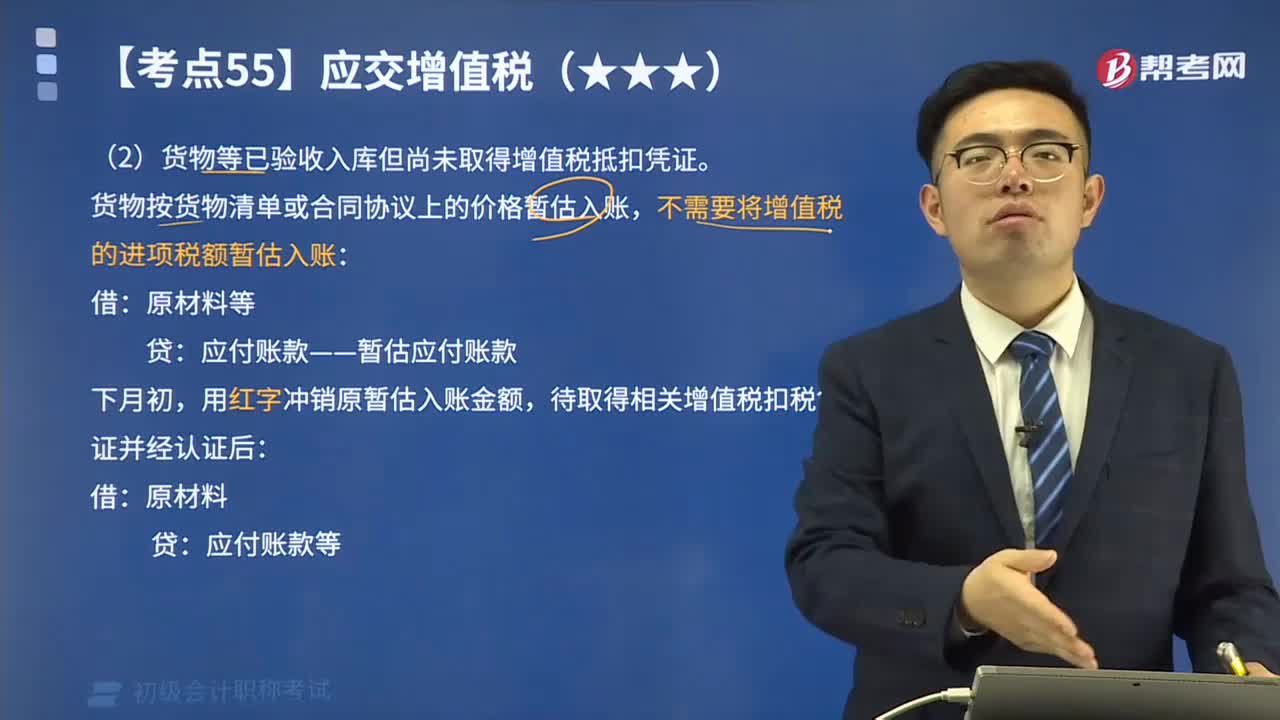

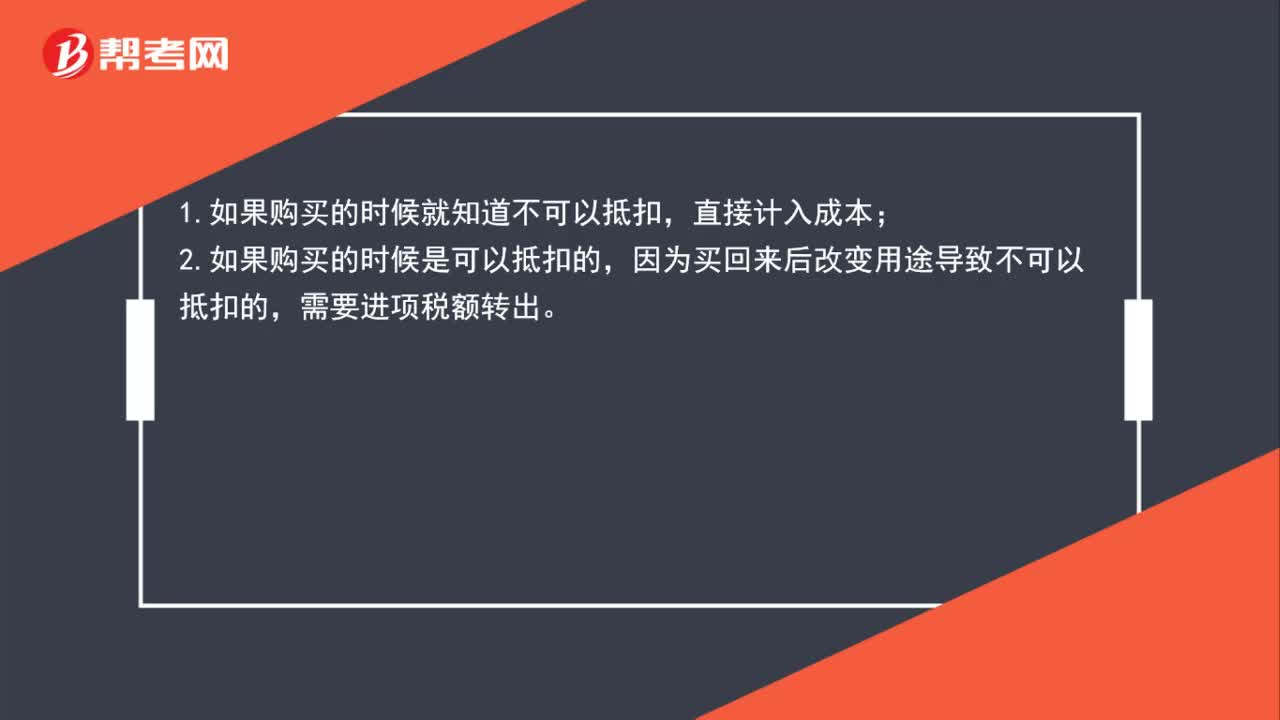

進(jìn)項(xiàng)稅額不可抵扣時,何時計(jì)入成本,何時計(jì)入應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)?

增值稅的征稅范圍中銷售貨物是指什么?

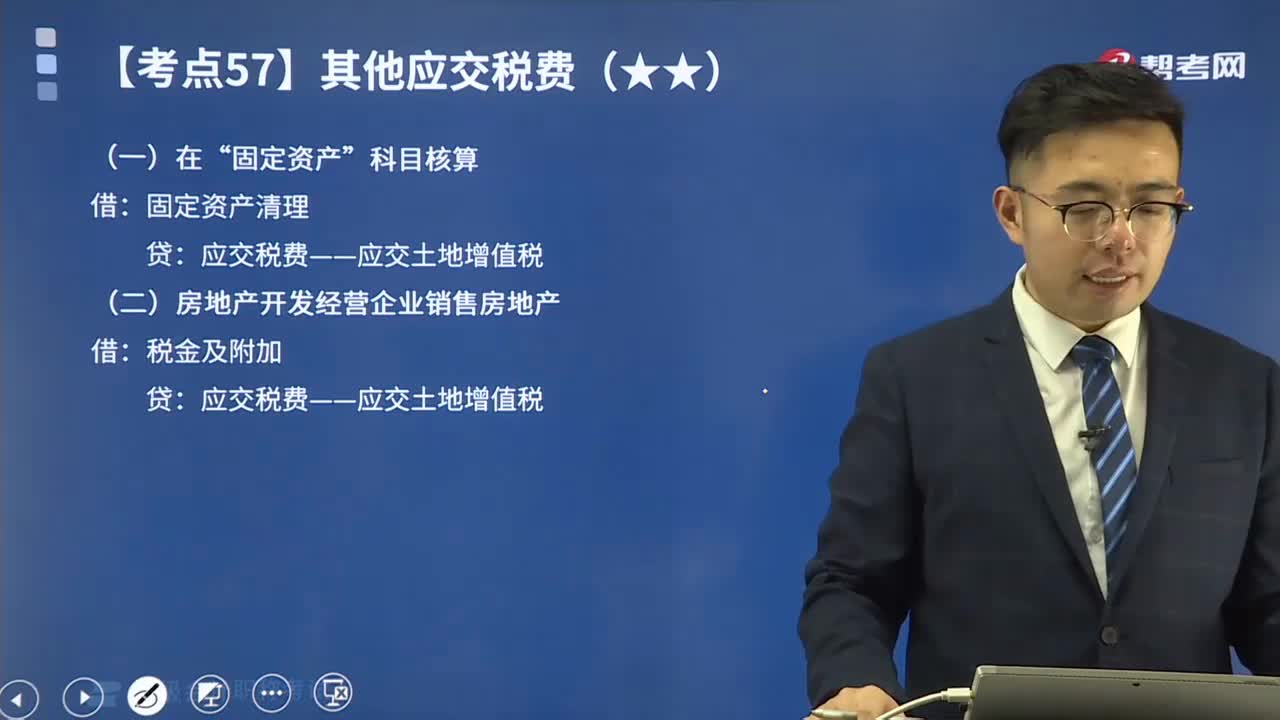

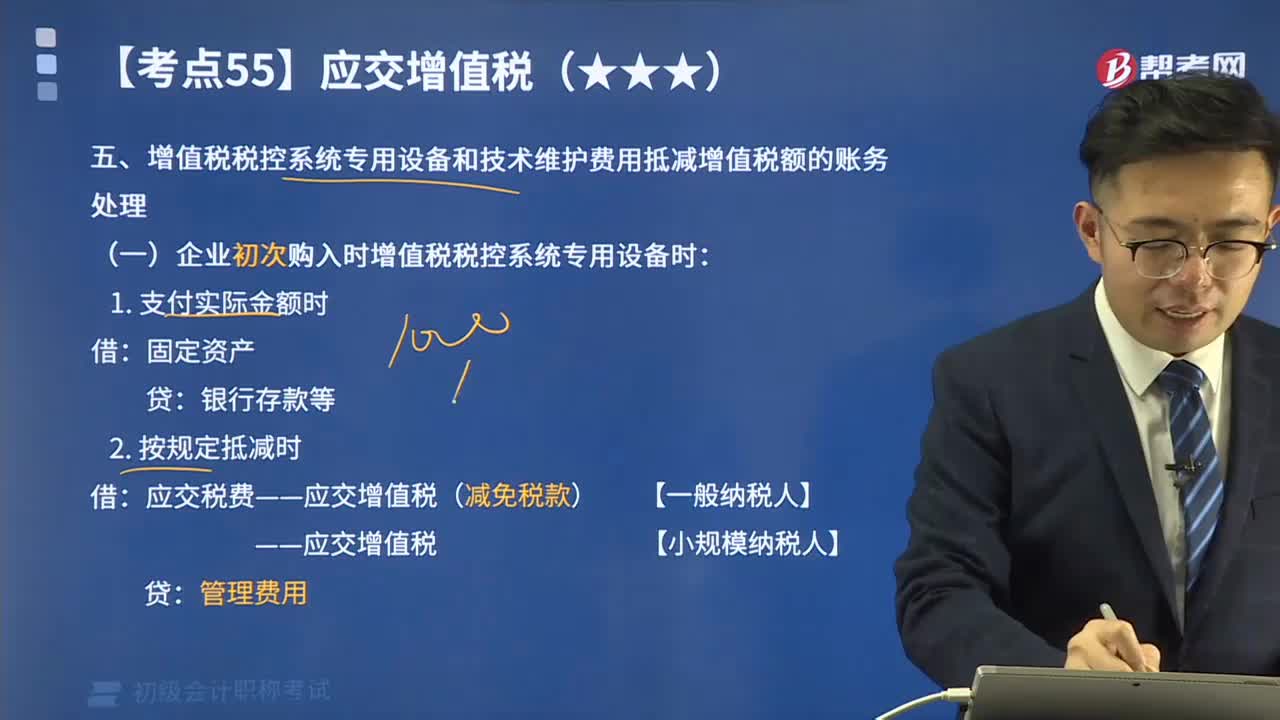

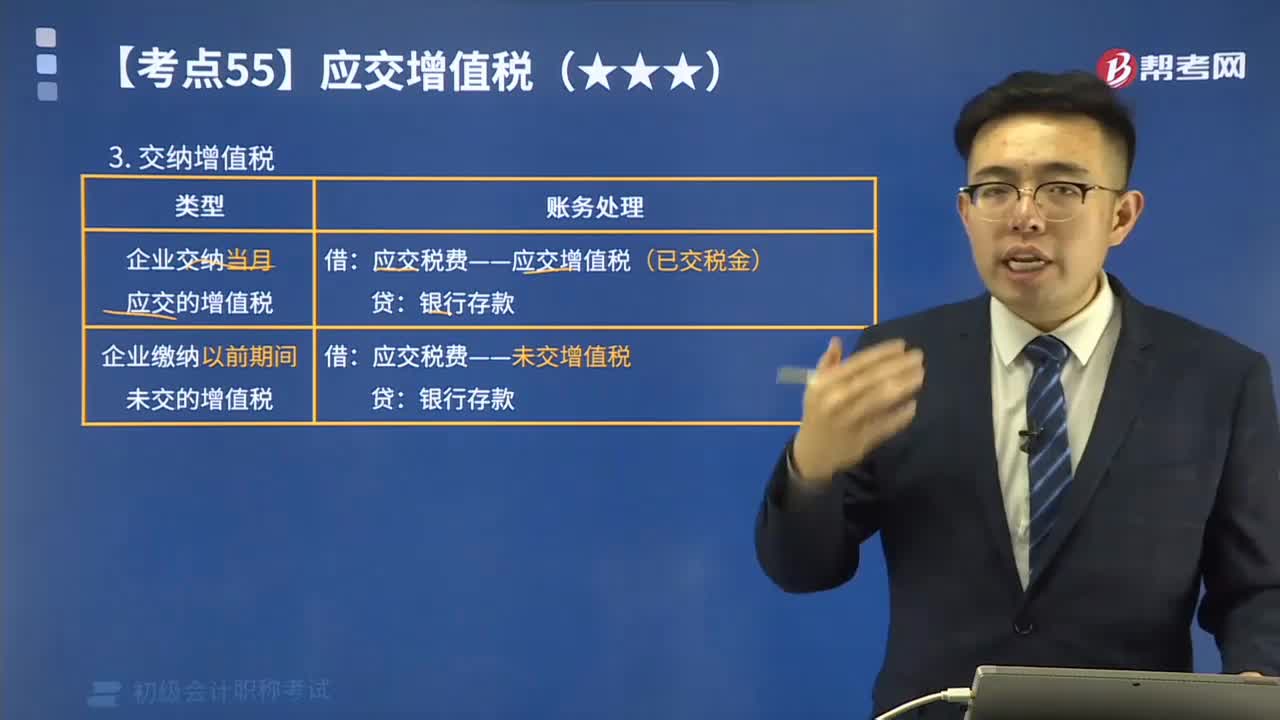

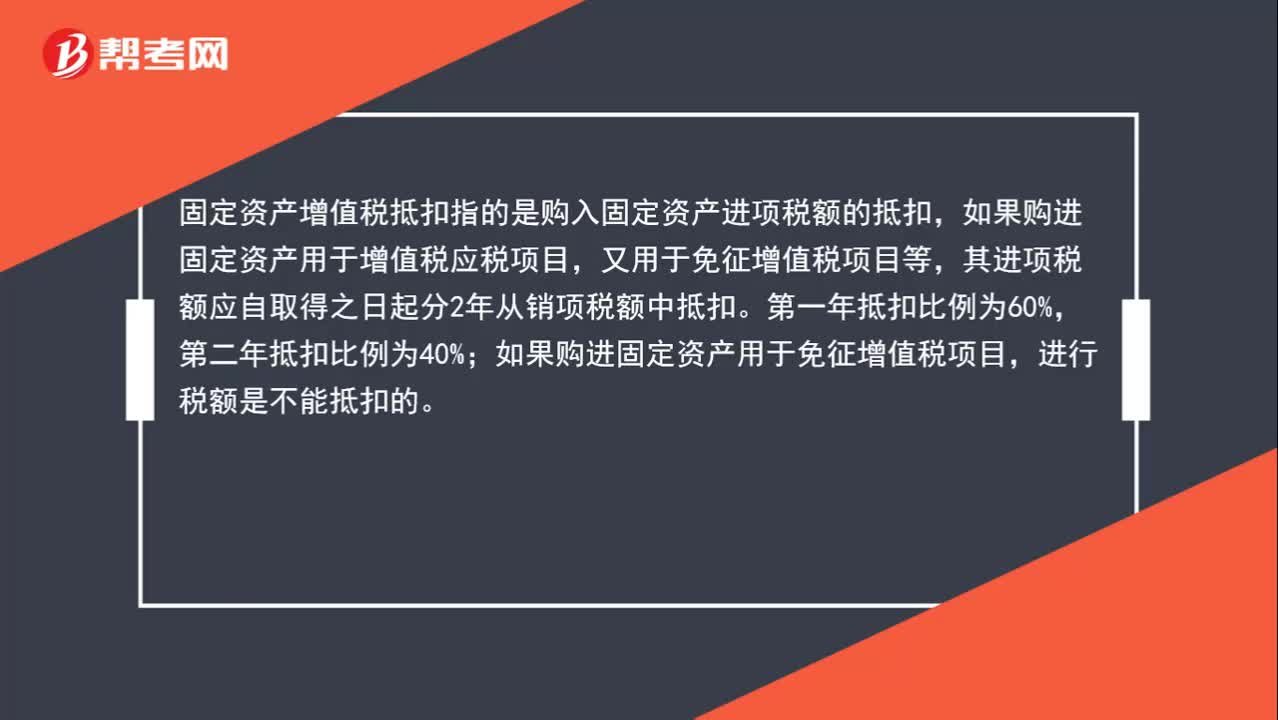

固定資產(chǎn)增值稅抵扣是什么?

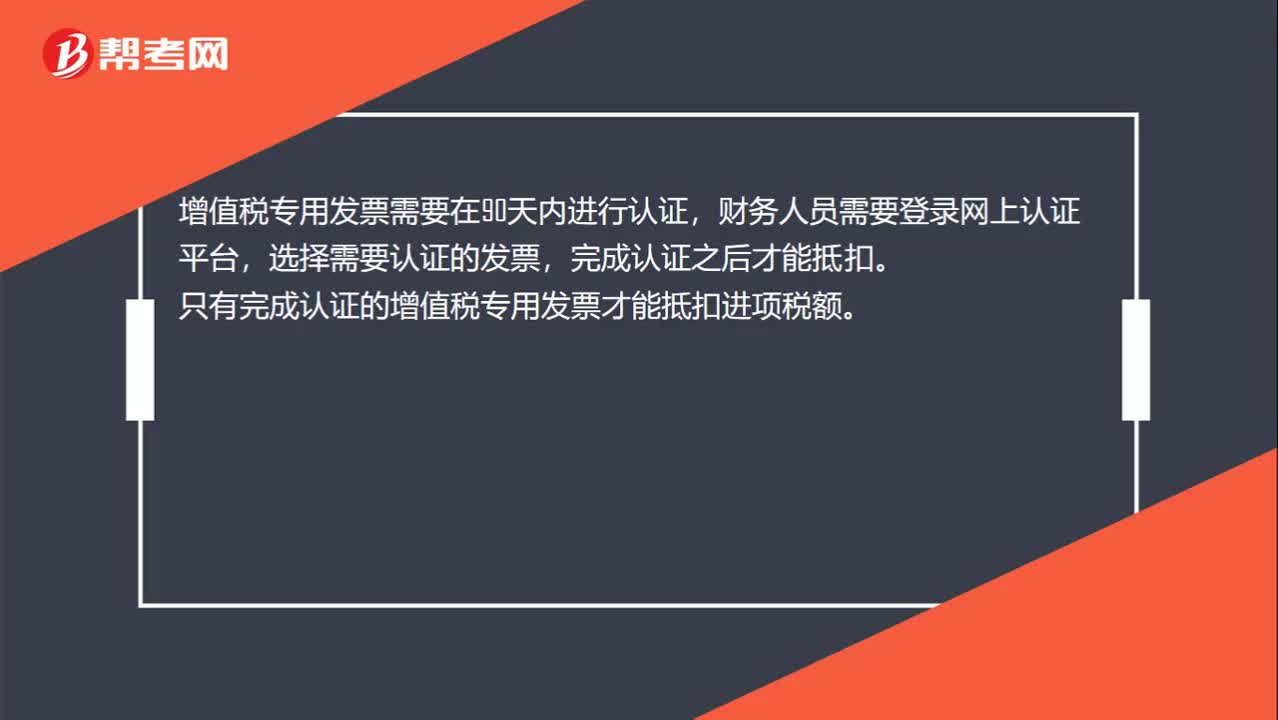

關(guān)于增值稅進(jìn)項(xiàng)稅額和增值稅銷項(xiàng)稅額是否在借方表示可抵扣稅額,貸方是要納稅額?

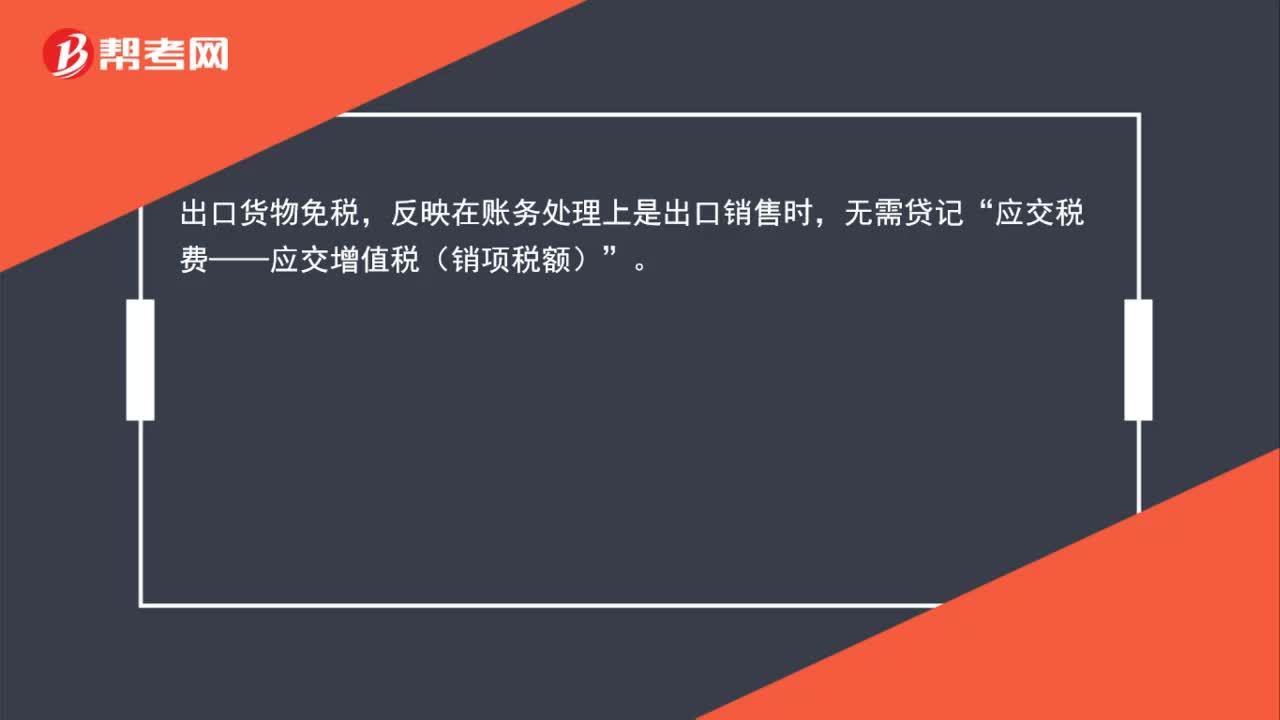

出口貨物如何免抵退稅的賬務(wù)處理?

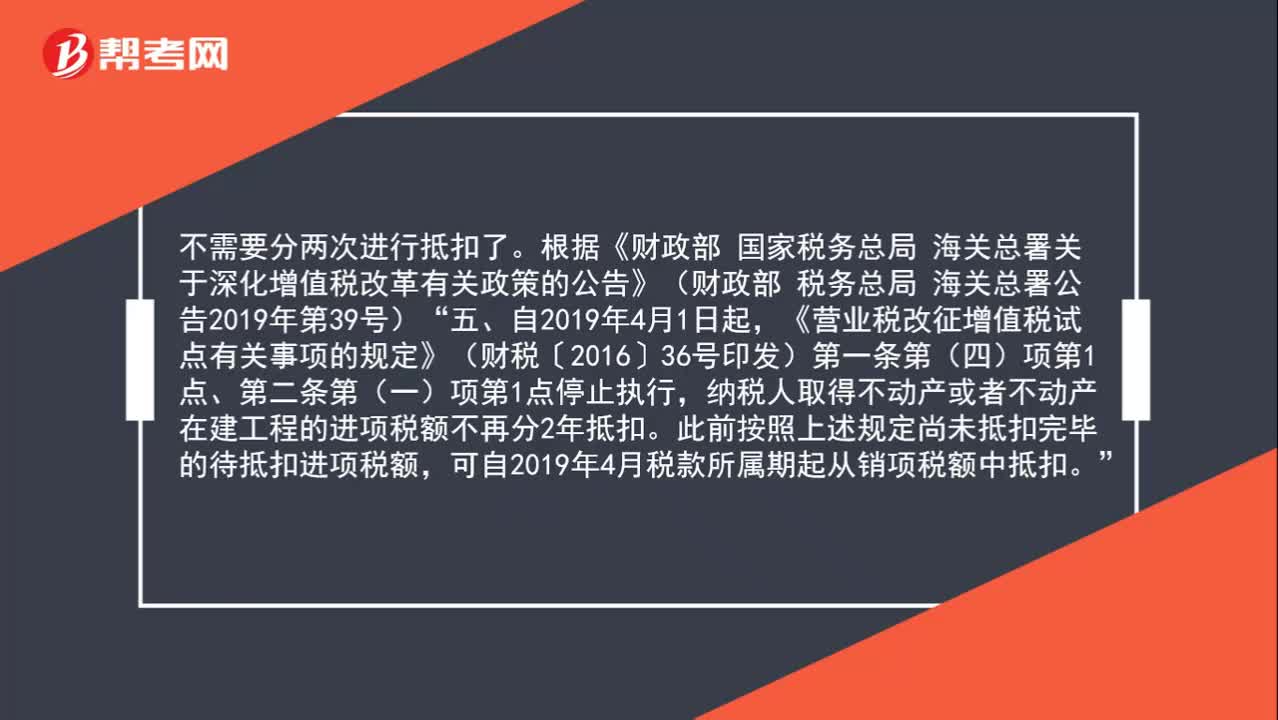

購進(jìn)固定資產(chǎn)的增值稅還需要分兩年抵扣嗎?

進(jìn)項(xiàng)稅抵扣的相關(guān)問題分析?