稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:57

00:57遺產(chǎn)的處理情況有哪些?:遺產(chǎn)的處理情況有哪些?

02:37

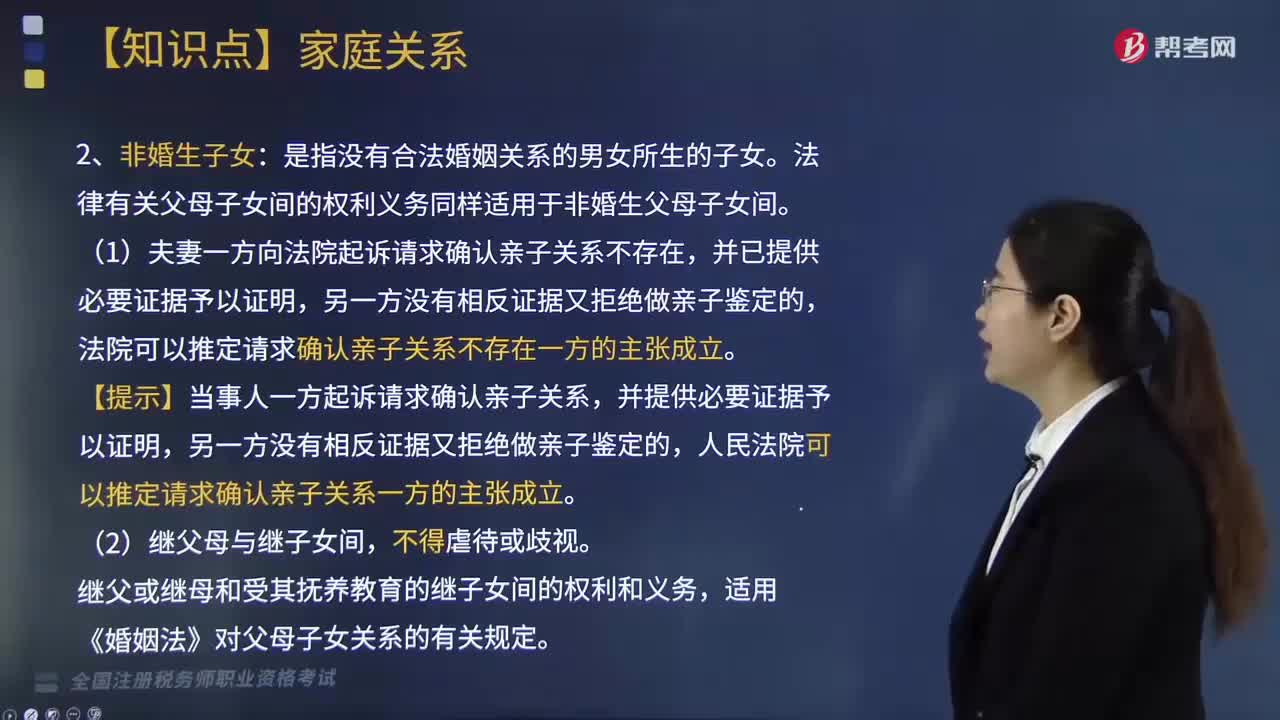

02:37親子關(guān)系分為哪幾種情形?:親子關(guān)系分為哪幾種情形?

02:33

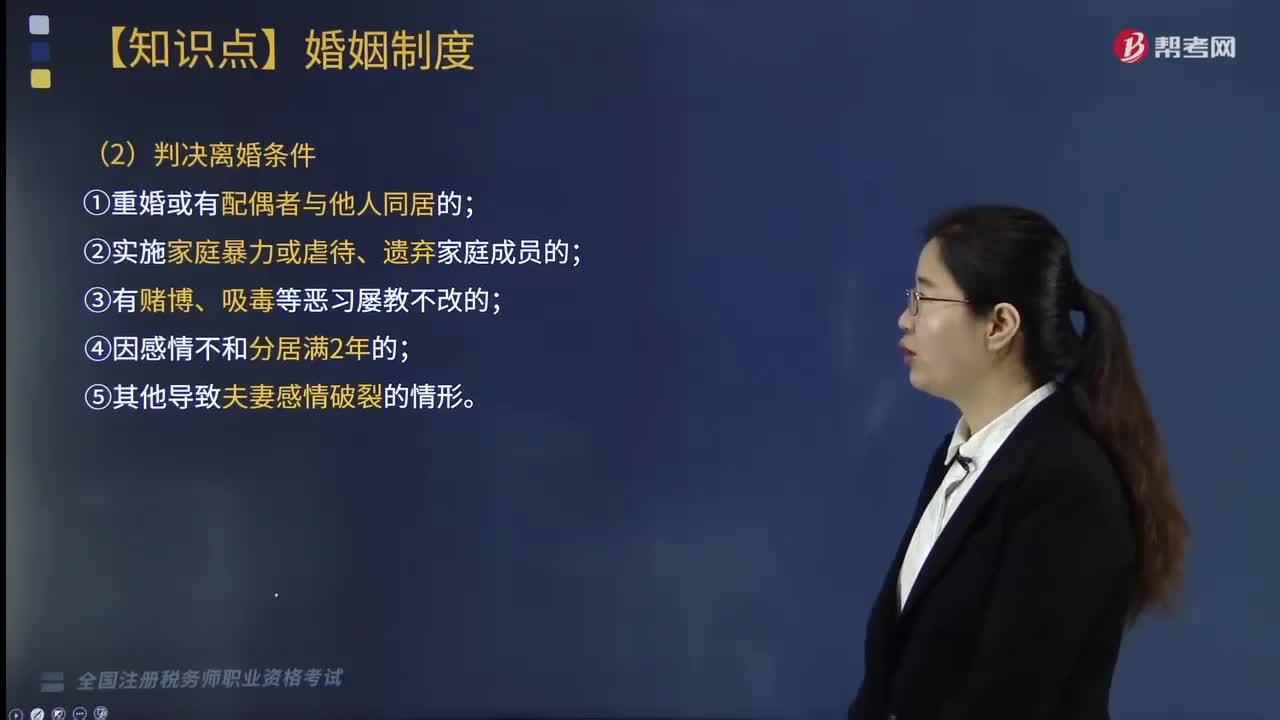

02:33婚姻終止的情況有哪些?:婚姻終止的情況有哪些?

04:15

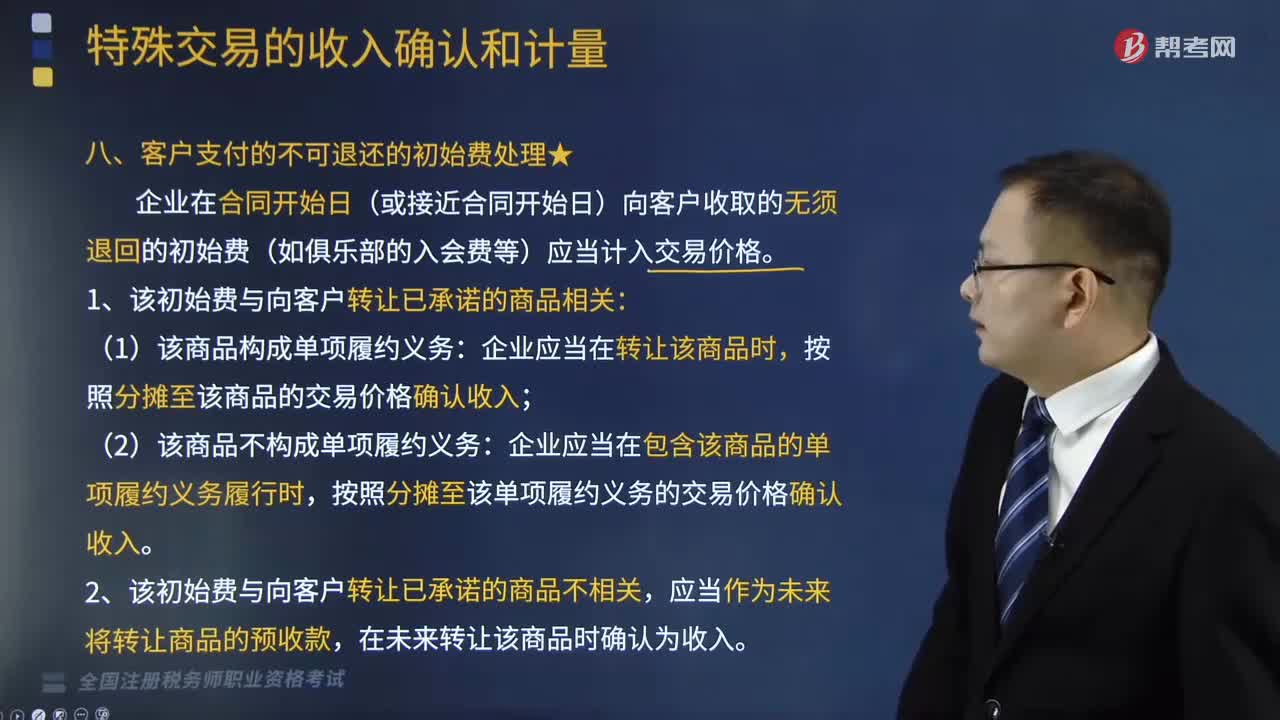

04:15哪些情況屬于客戶支付的不可退換的初始費處理?:哪些情況屬于客戶支付的不可退換的初始費處理?

02:37

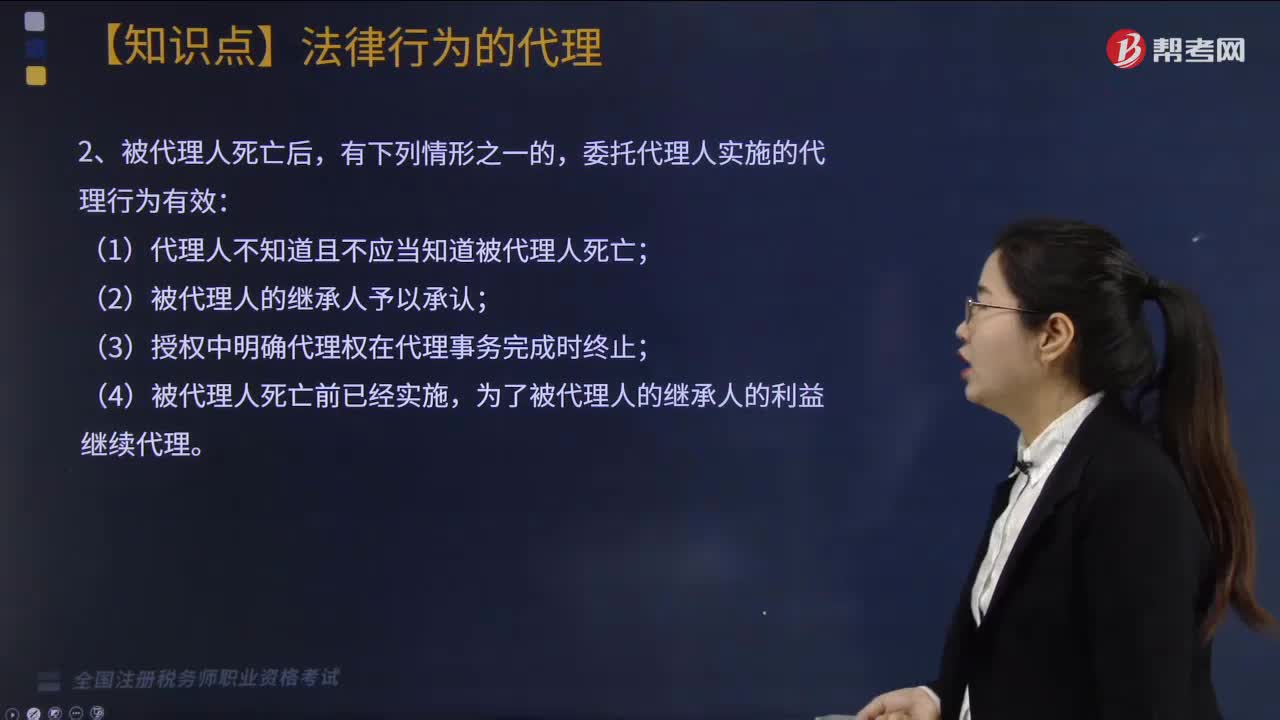

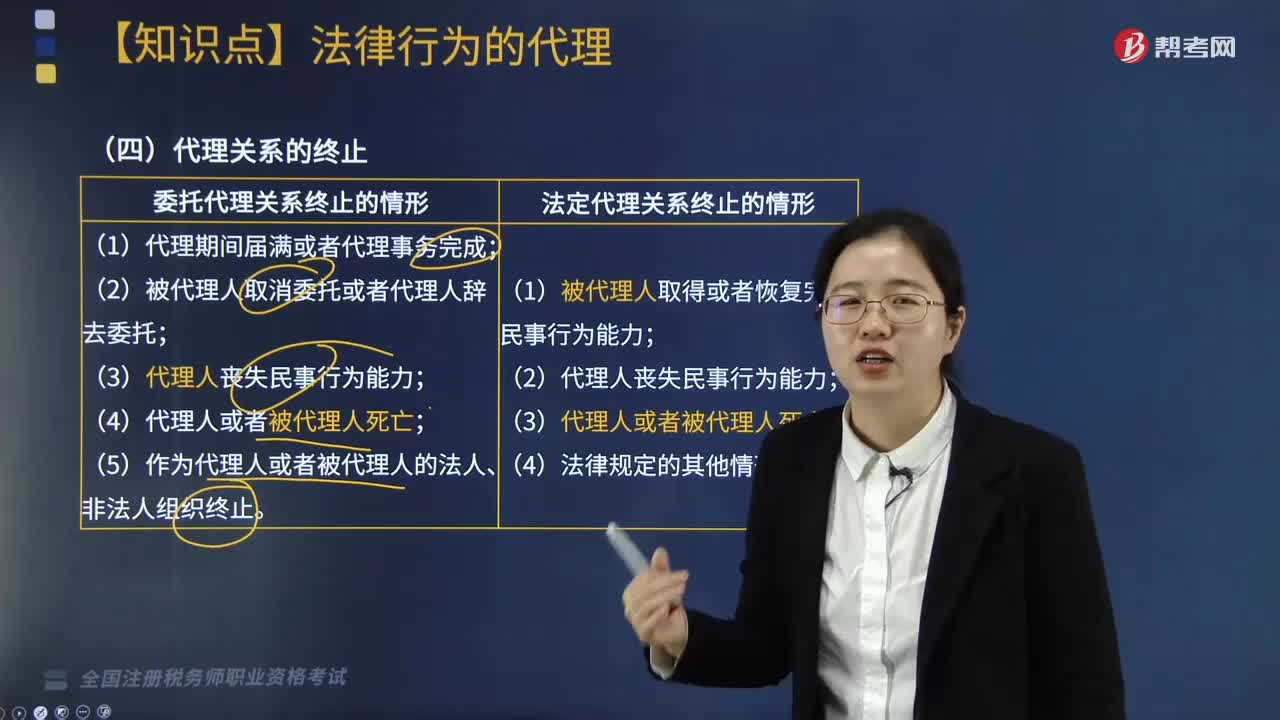

02:37代理關(guān)系的終止情形有哪些?:委托代理關(guān)系終止的情形:(5)作為代理人或者被代理人的法人、非法人組織終止。(1)被代理人取得或者恢復(fù)完全民事行為能力;(3)代理人或者被代理人死亡;委托代理人實施的代理行為有效:(1)代理人不知道并且不應(yīng)當(dāng)知道被代理人死亡;(3)授權(quán)中明確代理權(quán)在代理事務(wù)完成時終止;為了被代理人的繼承人的利益繼續(xù)代理。【例題·多選題】在代理人與被代理人成立委托代理關(guān)系后,C.代理人喪失民事行為能力

01:28

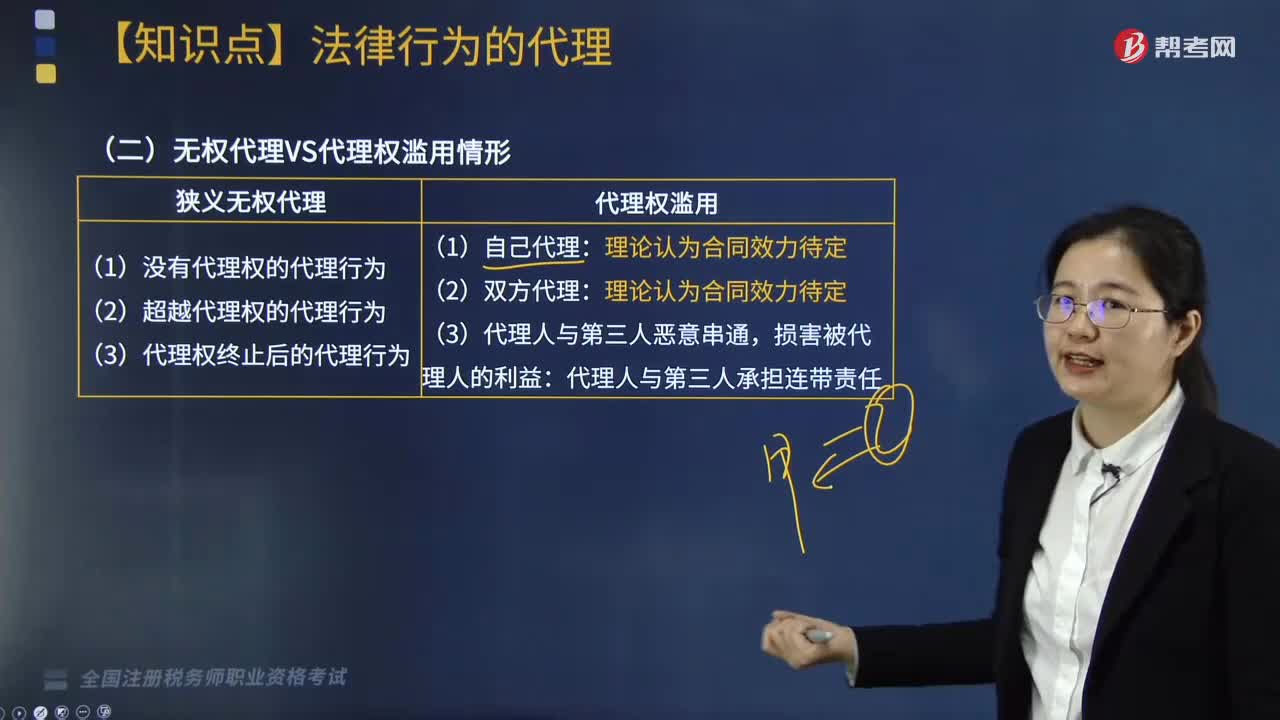

01:28無權(quán)代理是什么?代理權(quán)濫用情形有哪些?:代理權(quán)濫用情形有哪些?廣義的無權(quán)代理包括:越權(quán)代理和代理權(quán)終止后的代理;狹義的無權(quán)代理,而冒用他人的名義實施民事行為。濫用代理權(quán)是代理人在行使代理權(quán)時,違背被代理人的意志、損害被代理人的利益的行為。濫用代理權(quán)的行為不是代理行為,代理人應(yīng)承擔(dān)由此引起的法律責(zé)任。狹義無權(quán)代理:(1)沒有代理權(quán)的代理行為;(2)超越代理權(quán)的代理行為;(3)代理權(quán)終止后的代理行為。代理權(quán)濫用:

01:28

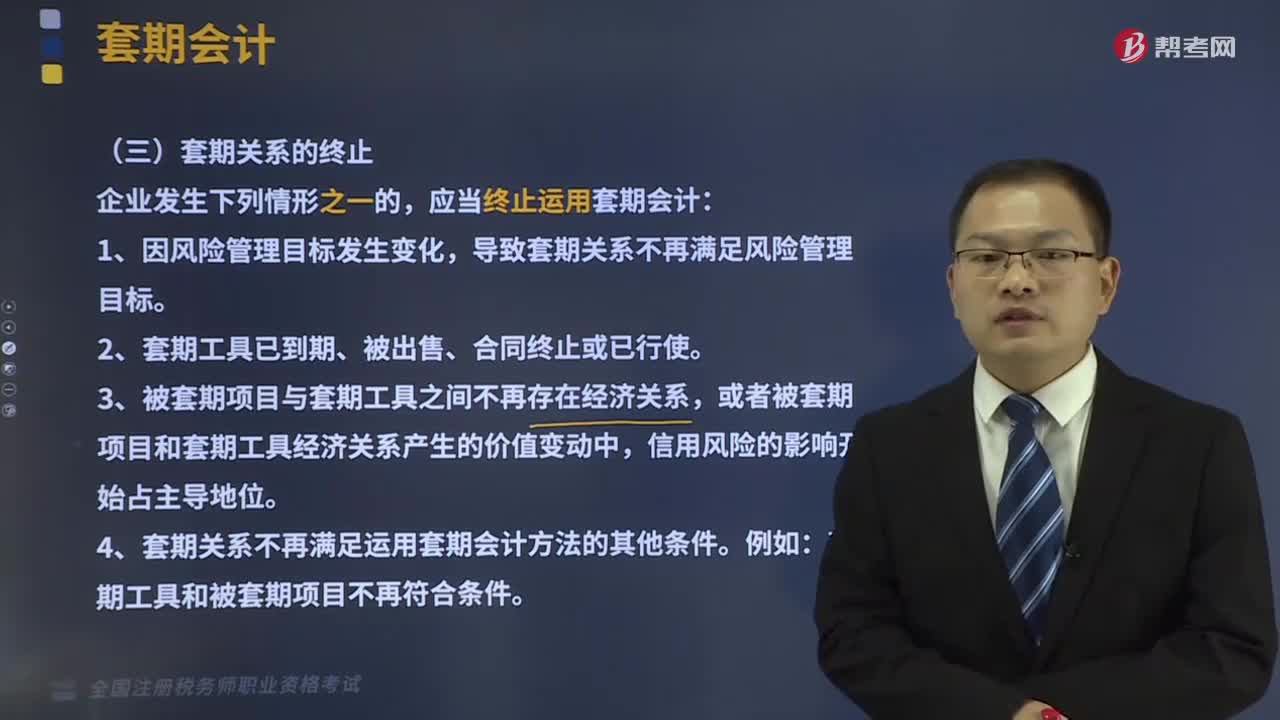

01:28套期關(guān)系應(yīng)該在什么情況下終止?:套期關(guān)系應(yīng)該在什么情況下終止?套期關(guān)系是指套期工具和被套期項目之間的關(guān)系。只有當(dāng)企業(yè)的風(fēng)險管理策略將這兩個要素有機(jī)地連接起來,2、套期工具已到期、被出售、合同終止或已行使。3、被套期項目與套期工具之間不再存在經(jīng)濟(jì)關(guān)系,或者被套期項目和套期工具經(jīng)濟(jì)關(guān)系產(chǎn)生的價值變動中,4、套期關(guān)系不再滿足運用套期會計方法的其他條件。套期工具和被套期項目不再符合條件。導(dǎo)致套期關(guān)系不再滿足風(fēng)險管理目標(biāo)。

02:00

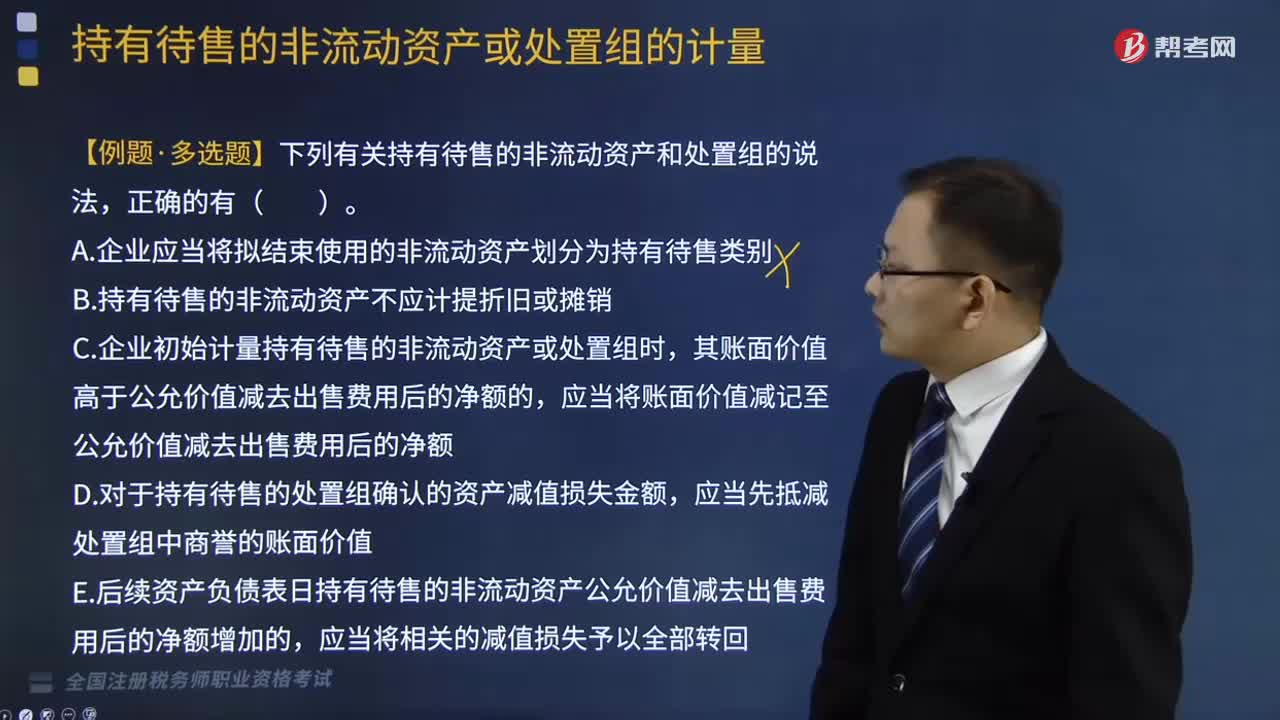

02:00終止確認(rèn)時是怎么計量的?:企業(yè)終止確認(rèn)持有待售的非流動資產(chǎn)或處置組時,【提示】持有待售的非流動資產(chǎn)或持有待售的處置組中的資產(chǎn)與負(fù)債不應(yīng)當(dāng)互相抵銷,A.企業(yè)應(yīng)當(dāng)將擬結(jié)束使用的非流動資產(chǎn)劃分為持有待售類別,D.對于持有待售的處置組確認(rèn)的資產(chǎn)減值損失金額;E.后續(xù)資產(chǎn)負(fù)債表日持有待售的非流動資產(chǎn)公允價值減去出售費用后的凈額增加的,企業(yè)不應(yīng)當(dāng)將擬結(jié)束使用而非出售的非流動資產(chǎn)或處置組劃分為持有待售類別。

03:53

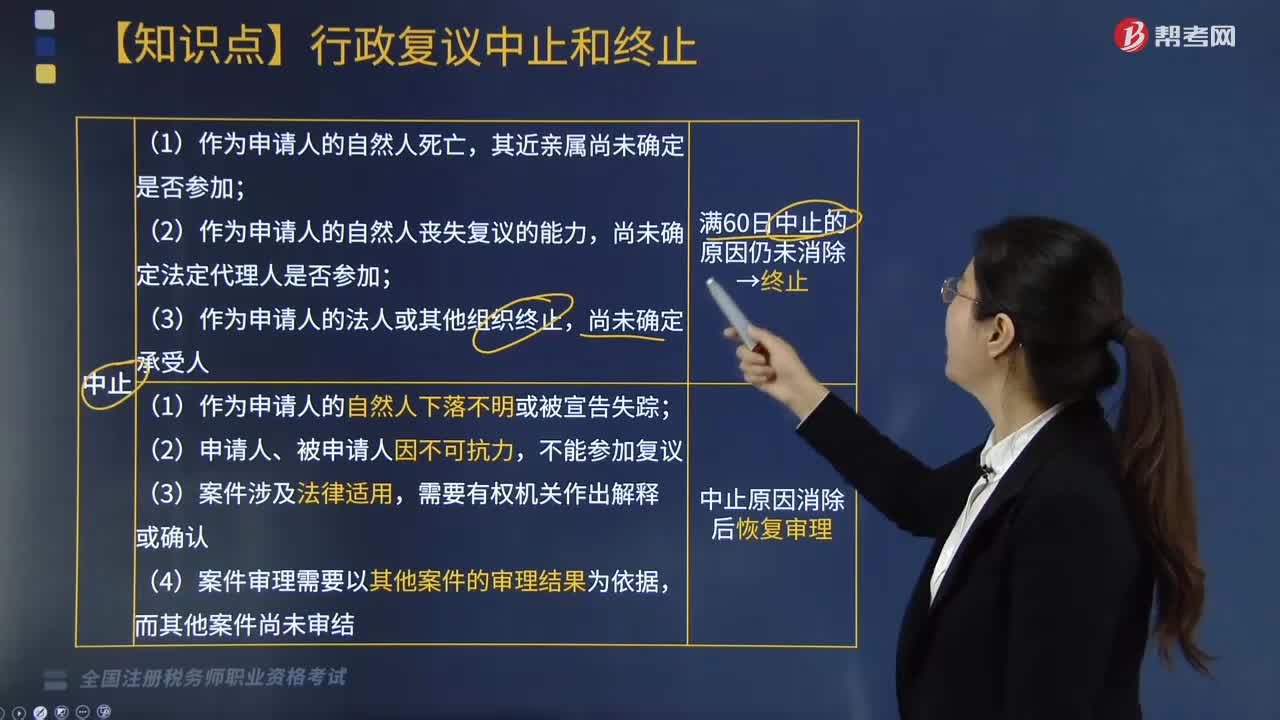

03:53怎么區(qū)分行政復(fù)議的中止和終止?:怎么區(qū)分行政復(fù)議的中止和終止?行政復(fù)議終止,(5)申請人對行政拘留或者限制人身自由的行政強(qiáng)制措施不服申請復(fù)議后,C.申請人與被申請人按照規(guī)定經(jīng)行政復(fù)議機(jī)構(gòu)準(zhǔn)許達(dá)成和解;D.申請人因不可抗力不能參加行政復(fù)議,①申請人要求撤回行政復(fù)議申請。④申請人與被申請人經(jīng)行政復(fù)議機(jī)構(gòu)準(zhǔn)許達(dá)成和解的,⑤申請人對行政拘留或者限制人身自由的行政強(qiáng)制措施不服申請行政復(fù)議后;其近親屬尚未確定是否參加行政復(fù)議的

07:15

07:15哪些情形下涉稅服務(wù)關(guān)系將會終止?:哪些情形下涉稅服務(wù)關(guān)系將會終止?發(fā)生稅務(wù)代理執(zhí)業(yè)人員未按代理協(xié)議的約定提供服務(wù)、稅務(wù)師事務(wù)所破產(chǎn)、解體或被解散以及稅務(wù)師事務(wù)所被注銷資格等情形的,委托方在代理期限內(nèi)可以單方面終止代理行為。稅務(wù)代理委托協(xié)議約定的代理期限屆滿或代理事項完成。張某在乙稅務(wù)師事務(wù)所服務(wù)未到期的受托稅務(wù)顧問服務(wù),A.由乙稅務(wù)師事務(wù)所單方面終止涉稅服務(wù)關(guān)系;C.由受托人單方面終止涉稅服務(wù)關(guān)系。應(yīng)辦理涉稅服務(wù)關(guān)系的變更;

04:07

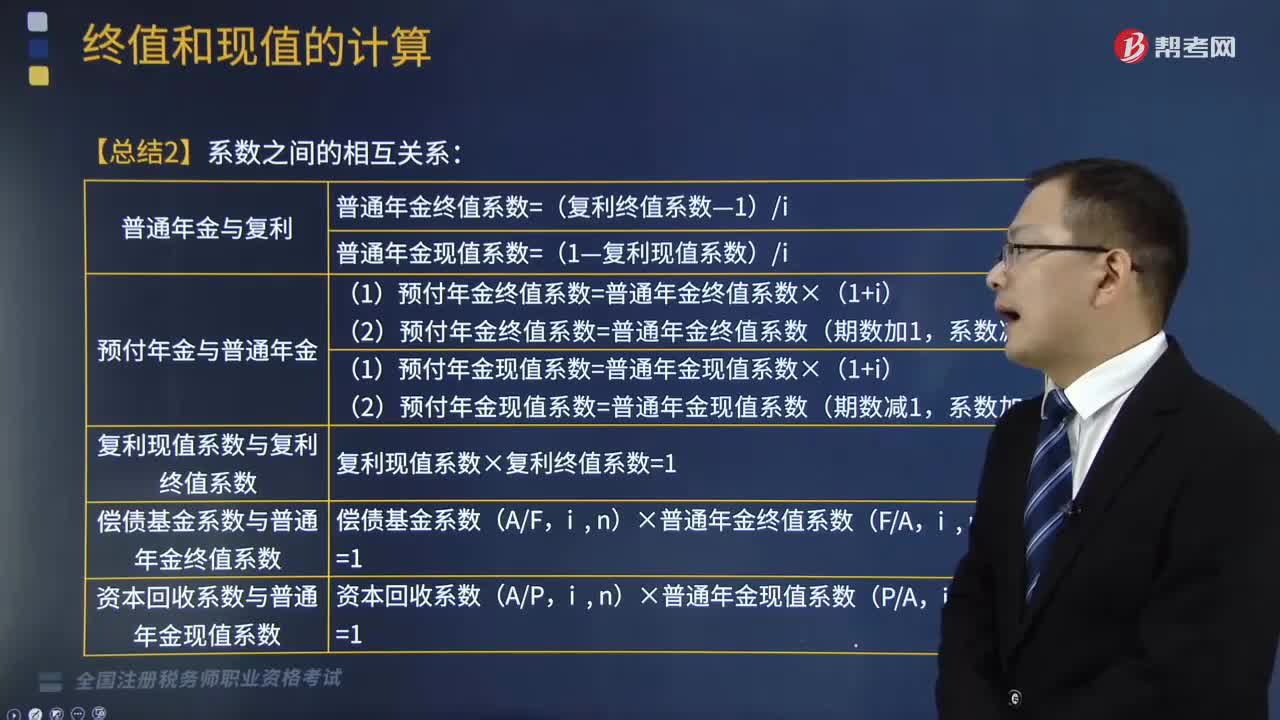

04:07年金終值和現(xiàn)值之間的系數(shù)有哪些關(guān)系?:普通年金終值系數(shù)=(復(fù)利終值系數(shù)—1)i;普通年金現(xiàn)值系數(shù)=(1—復(fù)利現(xiàn)值系數(shù))i;預(yù)付年金終值系數(shù)=普通年金終值系數(shù)(期數(shù)加1,A.普通年金終值系數(shù)和償債基金系數(shù)互為倒數(shù)關(guān)系,B.復(fù)利終值系數(shù)和復(fù)利現(xiàn)值系數(shù)互為倒數(shù)關(guān)系,C.單利終值系數(shù)和單利現(xiàn)值系數(shù)互為倒數(shù)關(guān)系,D.復(fù)利終值系數(shù)和單利現(xiàn)值系數(shù)互為倒數(shù)關(guān)系。E.普通年金現(xiàn)值系數(shù)和普通年金終值系數(shù)互為倒數(shù)關(guān)系。

02:53

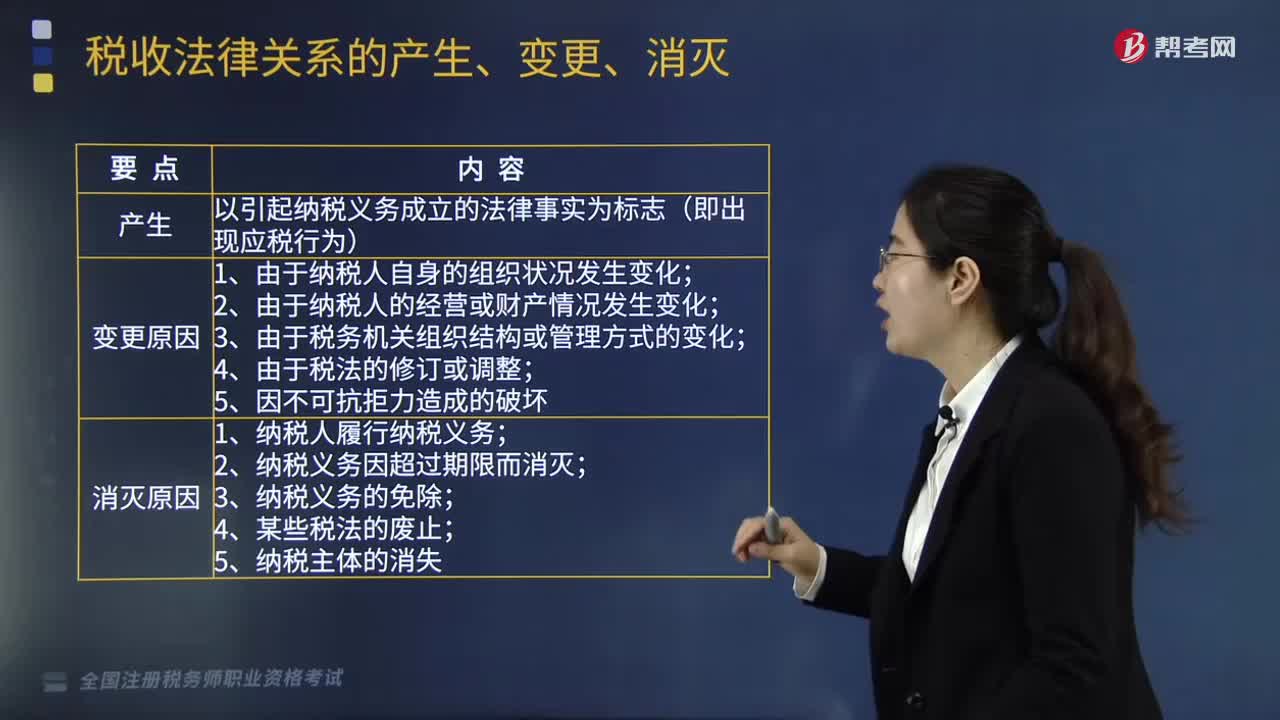

02:53能夠引起稅收法律關(guān)系的產(chǎn)生、變更和消滅的情況有哪些?:什么是稅收法律關(guān)系的產(chǎn)生、變更和消滅?這一發(fā)展變化過程我們可以概括為稅收法律關(guān)系的產(chǎn)生、變更、消滅,其中稅收法律關(guān)系的產(chǎn)生以引起納稅義務(wù)成立的法律事實為基礎(chǔ)和標(biāo)志;稅收法律關(guān)系的變更是指由于某一法律事實的發(fā)生,稅收法律關(guān)系的消滅是指這一法律關(guān)系的終止即其主體間權(quán)利義務(wù)關(guān)系的終止。稅收法律關(guān)系的產(chǎn)生是指稅收法律關(guān)系主體之間權(quán)利義務(wù)關(guān)系的確立,稅收法律關(guān)系是基于應(yīng)當(dāng)課稅的事實發(fā)生。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日